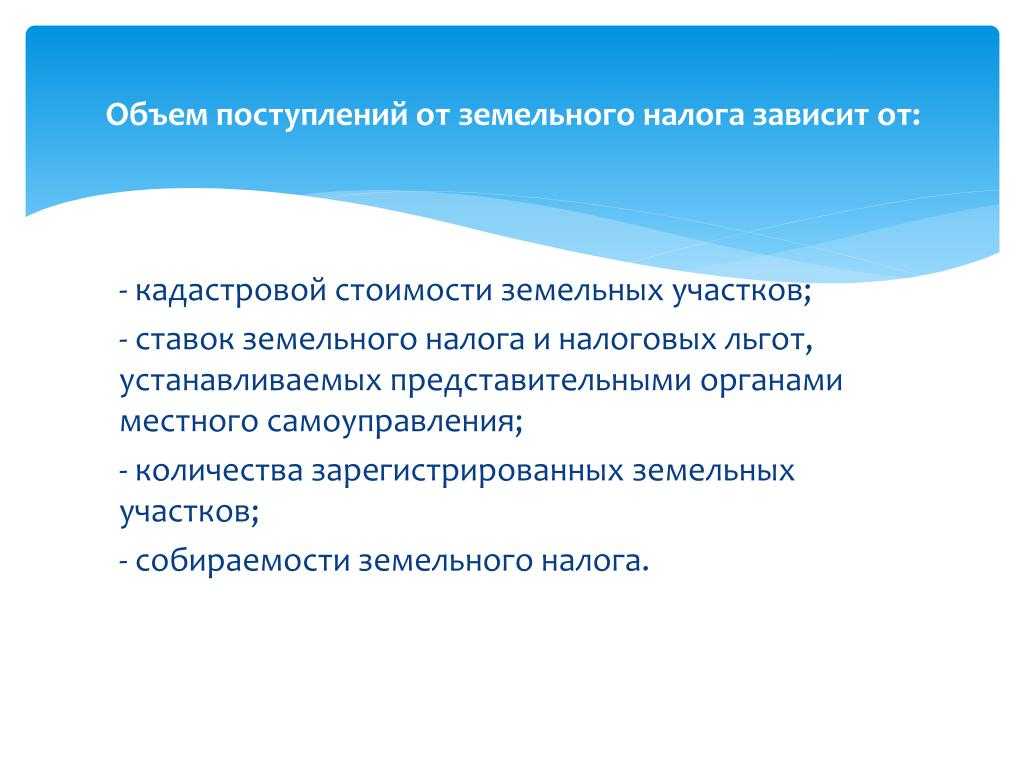

- Понятие и назначение земельного налога

- Льготы по налогу

- Федеральные льготники

- Региональные льготники

- Льготы и порядок их предоставления

- Как рассчитать земельный налог для граждан?

- Пример расчета налога на землю для физлиц

- Налоговое уведомление

- Налоговое уведомление не пришло

- Расчет и ставки налога на землю

- Расчет налога на землю при продаже/покупке участка

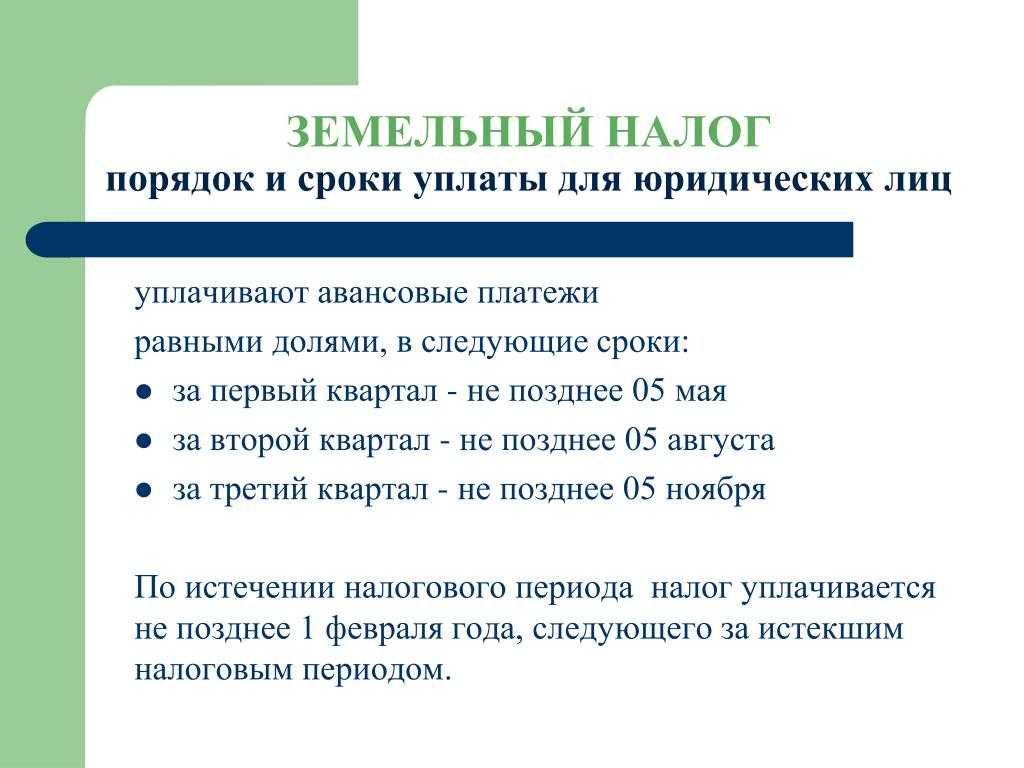

- Порядок и срок уплаты земельного налога

- Как оплатить налог на землю

- Налоговая база и правильность ее составления

- Изменение кадастровой стоимости

- В какой бюджет зачисляется земельный налог

Понятие и назначение земельного налога

Как указано в ст.65 ЗК РФ, земля в нашей стране используется на платной основе. При этом видов платежей всего два:

- налог;

- арендная плата.

Определение земельного налога выводится из положений гл.31 НК. Так, согласно ст.388 НК это налог, уплачиваемый физ. лицами и компаниями за участки, которыми они владеют на праве:

- собственности;

- постоянного пользования;

- пожизненного наследуемого владения.

Важно! За некоторые объекты налог не взимается. Их закрытый перечень содержится в п.2 ст.389 НК

Например, это:

— лесной фонд;

— земля, занятая заповедниками, памятниками культуры и истории и т.п.;

— участки, включенные в имущество многоквартирного дома (с 2015 г.) и др.

Пример 1

У Клавдии в собственности есть трехкомнатная квартира в многоэтажке. Также ей принадлежит доля 5/1000 участка под домом. Однако налог Клавдия платит только за квартиру. Земля в составе общедомового имущества освобождена от налогообложения.

Основное назначение налога на землю, иных сборов и налогов — пополнение государственной казны. Далее рассмотрим, как земельный налог распределяется по бюджетам разных уровней.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Льготы по налогу

Поскольку земельный налог оплачивается физическими и юридическими лицами в местный бюджет, следует исходить из местного законодательства. Именно в местных законодательных актах определяются конкретные списки льготников, которые полностью освобождаются от уплаты платежа. Тем не менее, на федеральном уровне есть свои категории граждан, которые уплачивают только часть налога или же вообще освобождаются от него.

Федеральные льготники

В настоящий момент не оплачивают земельный налог только те физические лица, которые относятся к коренному населению Крайнего Севера, а также регионов с таким же законодательным статусом. Это так называемые малочисленные народы, проживающие в экстремальных климатических условиях (чукчи, нганасаны, эвенки и др.).

Также есть несколько категория граждан, которые получают частичную скидку: они не оплачивают 10000 рублей от суммы налога. Если, к примеру, налог составит 9800 рублей, гражданин освобождается от оплаты. Если налог составит 10200 рублей, он платит только 200 рублей. Вот эти категории:

- Лица, имеющие официальное медицинское заключение об инвалидности:

- 1 группа – вне зависимости от того, когда она была присвоена;

- 2 группа, если ее установили до 31 декабря 2003 года включительно;

- инвалиды детства.

- Граждане, повредившие здоровье из-за негативного воздействия радиации:

- ликвидаторы чернобыльской катастрофы;

- в результате Кыштымской аварии (на производственном объединении «Маяк»);

- в результате военных испытаний на полигонах под городами Теча и Семипалатинск.

- Ветераны, участники Великой Отечественной, а также лица с инвалидностью, полученной в связи с войной.

- Граждане, получившие государственную награду (полный кавалер ордена Славы), а также звание Героя СССР или РФ.

Региональные льготники

Что касается местного законодательства, ситуация достаточно разная. В некоторых регионах вообще не предусмотрено дополнительных льгот, в том числе для пенсионеров. А в других некоторые граждане не оплачивают земельный налог.

Поэтому уточнить информацию можно:

- В местной Администрации города или другого населенного пункта.

- В местной налоговой инфекции (УФМС).

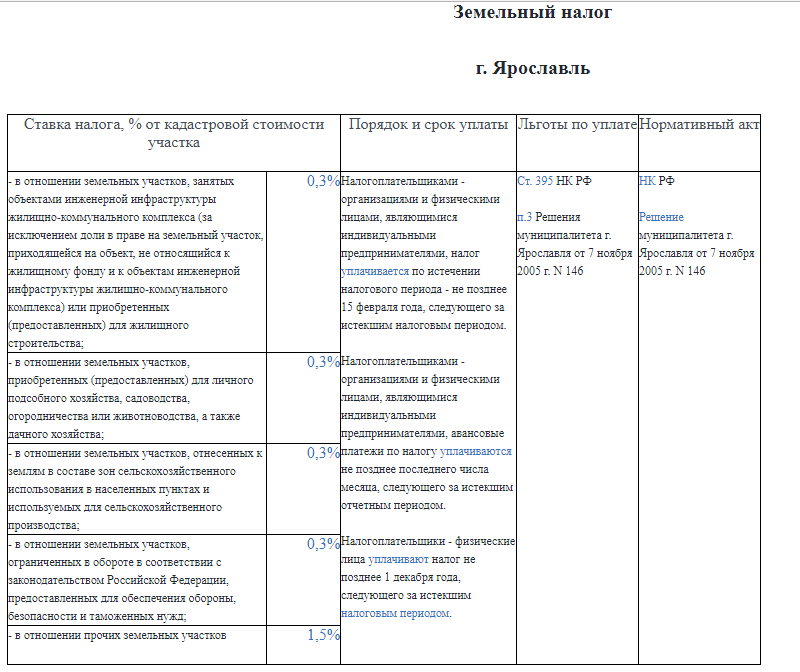

- На сайте этих ведомств, как показано на рисунке (на примере Администрации города Ярославля).

Особенно часто возникают вопросы по льготам на оплату земельного налога пенсионерами по старости. Узнать информацию по разным регионам России, а также о размере льгот можно здесь.

Льготы и порядок их предоставления

Налоговые льготы в данном случае оговорены в ст. 395 Налогового кодекса – как сказано выше, из физлиц их имеют только представители коренных народов. Однако по факту основные преференции регулируются статьей 391 Кодекса, где описывается, как рассчитывается налоговая база.

С учетом п. 5 этой статьи, закон позволяет уменьшать базу налога (кадастровую стоимость участка) на 600 квадратных метров некоторым категориям собственников:

- Героям Советского Союза и Российской Федерации;

- кавалерам ордена Славы всех трех степеней;

- ветеранам и инвалидам ВОВ и боевых действий;

- инвалидам I и II группы, инвалидам с детства и детям-инвалидам;

- чернобыльцам;

- пенсионерам и предпенсионерам;

- всем, у кого есть трое и более детей.

В отношении последней льготной категории следует учитывать, что все дети должны быть несовершеннолетними на дату начисления налога.

Если земельный участок принадлежит на праве собственности нескольким физлицам, которые имеют право на льготу, то каждый из собственников может получить льготу в отношении именно своей доли.

Также регионы имеют право устанавливать дополнительные категории владельцев, которым предоставляется вычет из налоговой базы, или же этот вычет увеличивается относительно стандартных значений. Например, в Москве предоставляется дополнительная льгота, которая предусматривает уменьшение налоговой базы по земельному налогу на сумму в 1 миллион рублей для ветеранов ВОВ и боевых действий, инвалидам I и II группы и инвалидам с детства, «чернобыльцам» и одному из родителей многодетной семьи.

Все эти льготы считаются дополнительными – то есть, они не заменяют собой льготы, предусмотренные на федеральном уровне (в соответствии со статьей 391 НК РФ).

Вычет из налоговой базы предоставляется автоматически с налогового периода, когда у владельца земли возникло право на льготу. По желанию плательщик может самостоятельно обратиться в ФНС или МФЦ и написать заявление на оформление льготы, приложив подтверждающие документы:

- пенсионное удостоверение (или справка),

- удостоверение ветерана,

- справка об инвалидности,

- свидетельства о рождении детей и т. д.

Обратите внимание, что все федеральные льготы предоставляются только на один земельный участок. Если у владельца есть несколько земельных участков, то он имеет право направить в ФНС заявление о выборе объекта, к которому будет применяться льгота

Если такое заявление не будет подано, то в ФНС применят льготы в отношении земельного участка с наибольшей суммой исчисленного налога. В большинстве случаев регионы устанавливают такое же условие для применения местной льготы по земельному налогу (только на 1 объект).

Как рассчитать земельный налог для граждан?

Физические лица платят налог с участков, собственником которых они выступают, только 1 раз в год – за все 12 месяцев одной суммой по годовым итогам.

Один раз в год граждане получают уведомление от налоговой, содержащее сумму к уплате, а также исходные данные, применяемые для вычислительного процесса. Рекомендуется проверить проведенный расчет, для этого гражданину нужно ознакомиться с местными законодательными актами, касающимися налога с земельных участков физлиц.

Из этих законодательно-нормативных актов нужно уточнить:

- Возможность воспользоваться системой льготирования;

- Величину стоимости объекта обложения земельным налогом;

- Утвержденную ставку для нужной земельной категории.

В каждом МО действует своя система предоставления льгот физическим лицам. Чтобы узнать информацию о том, можно ли ей воспользоваться, нужно обратиться в отделение ФНС, к которому территориально относится земля, подлежащая налогообложению.

Если льгота положена, то право на нее документально подтверждается – пишется заявление для налоговой, к которому прикладывается подтверждающая документация.

Если физическое лицо не имеет право на освобождение от налогового бремени, то следует узнать, что выступает базой для вычисления. Расчет для физических лиц проводится по кадастровой стоимости земельного объекта. Данный показатель берется на начало отчетного года. Налоговая запрашивает такие сведения в Росреестре и использует их для расчета.

Если есть сомнения в правильности используемой для расчета стоимости, то можно уточнить актуальные данные в Росреестре самостоятельно — передать запрос в письменном виде в Росреестр или кадастровую палату по адресу расположения земли. Сведения предоставляются в форме справки без взимания дополнительной платы. В заявлении следует указать, кадастровая стоимость какого объекта интересует заявителя. Также пишется дата, на которую должны быть предоставлены сведения, данный реквизит необходим, иначе стоимость будет указана на день подачи заявления.

После того, как будут получены данные о кадастровой стоимости, нужно выяснить действующую ставку, после чего приступать к расчетам.

Ставку устанавливает также МО, ее величина зависит от земельной категории участка. Чтобы выяснить ставку, можно самостоятельно просмотреть местные нормативные акты либо обратиться за помощью в налоговую.

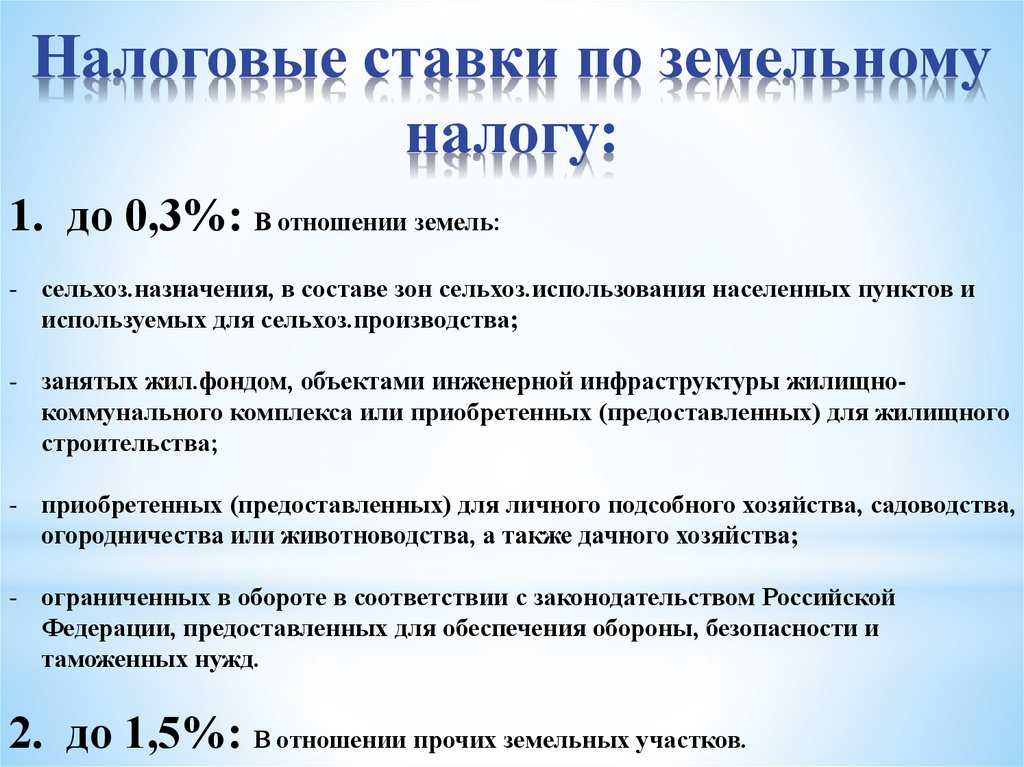

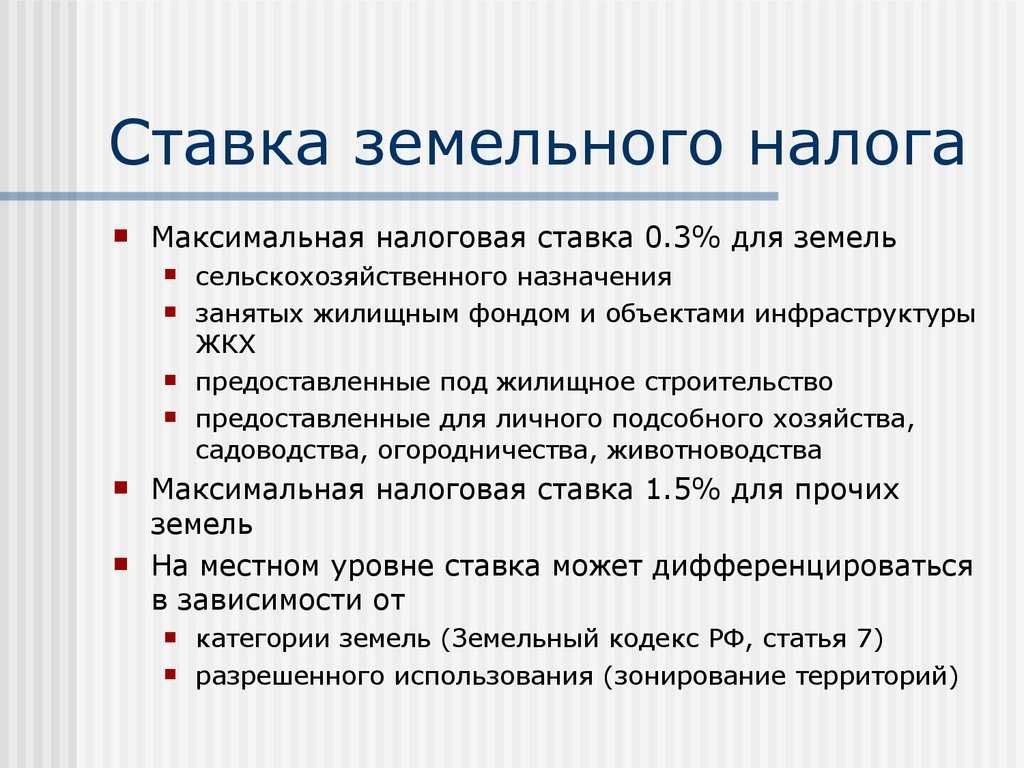

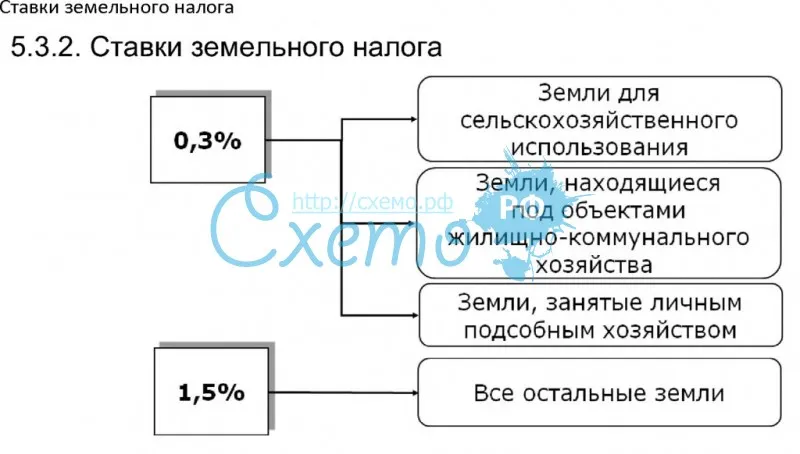

Налоговый кодекс не позволяет регионам превышать предельные значения ставки по земельному налогу:

- 0,3% — для отдельных категорий, в частности для дачных участков, сельхозземель;

- 1,5% — для прочих категорий.

Если физическим лицом уточнены права на льготу, кадастровая стоимость, ставка, то можно приступать к вычислениям.

Следует использовать такую формулу:

Налог на землю = кадастр.стоим. * ставка

Если физическое лицо имеет возможность применить льготу в виде необлагаемой налогом суммы, уменьшающей базу для исчисления, то в формуле следует это учесть.

Налог на землю с учетом льготы = (кадастр.стоим. – необлагаемая налогом сумма) * ставка.

Если земля получена или утеряна гражданином в течение года, то следует учитывать число тех месяцев, на протяжении которых физлицо числилось владельцем участка. Не потребуется платить налог за те месяцы, в течение которых человек не был собственником земли. В расчет земельного налога в данном случае берутся только полные месяцы владения.

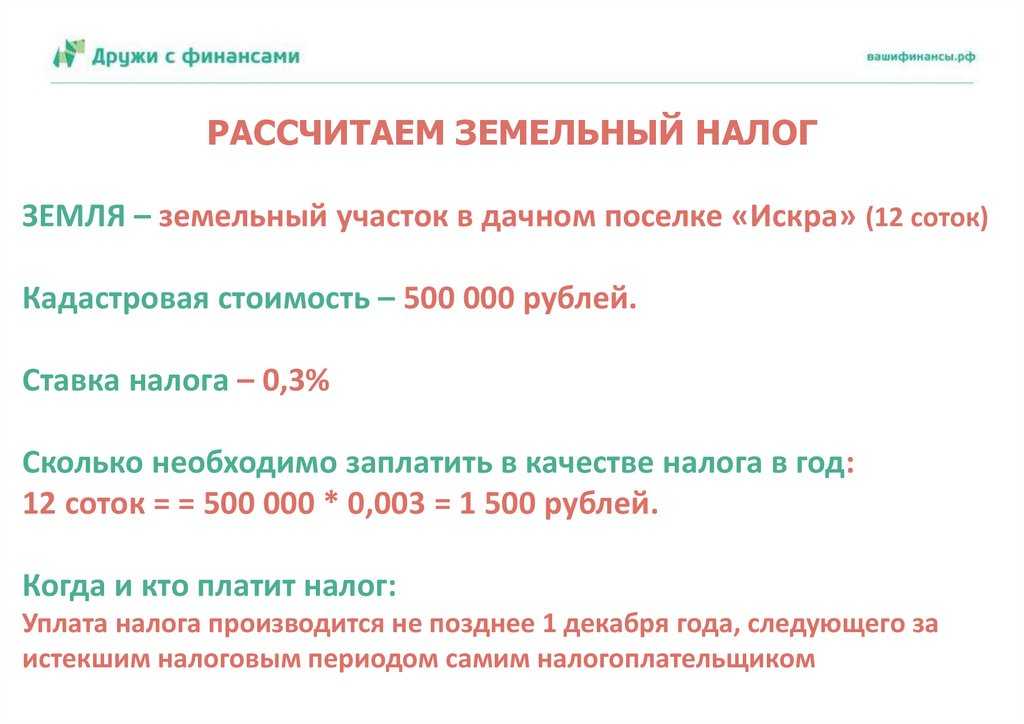

Пример расчета налога на землю для физлиц

Гражданин продал дачный участок в августе 2016г, до этого момента он владел им единолично. Право собственности было утеряно им 20.08.2016.

Исходные данные:

| Кадастровая стоимость | 940 000 руб. |

| Ставка | 0,025% |

| Льготы | Нет |

| Авансы | Нет |

| Число месяцев владения в году | 8 |

Земельный налог = 940 000 * 0,025% * (8 / 12) = 157 руб.

Налоговое уведомление

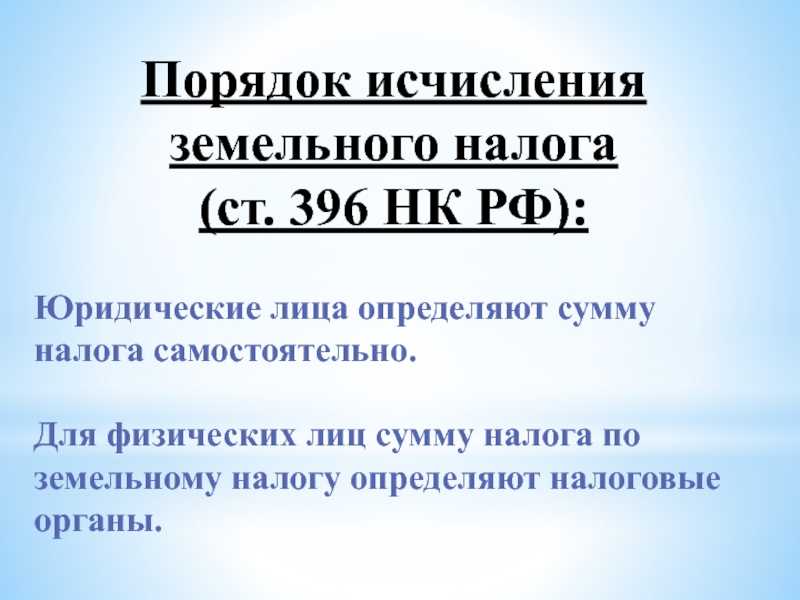

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2022 году за 2021 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2021 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2022 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

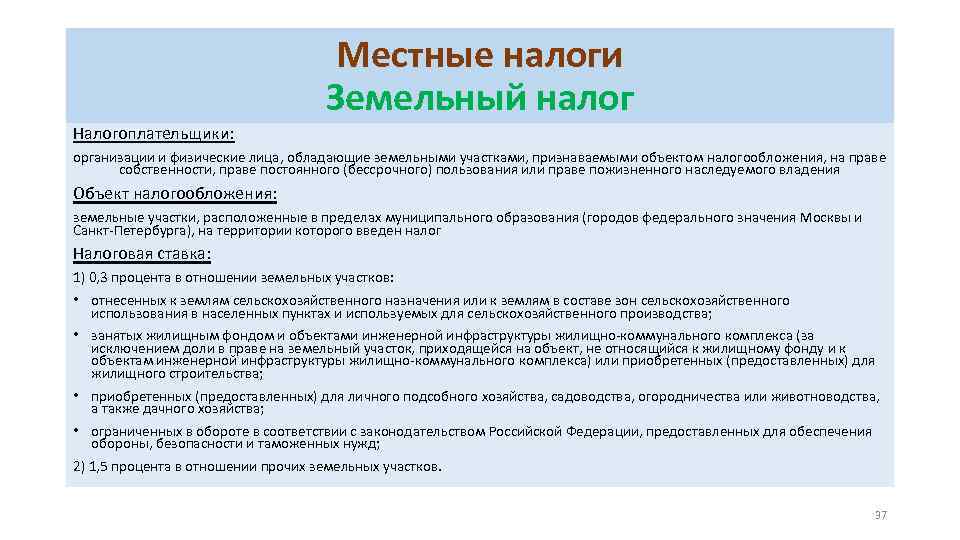

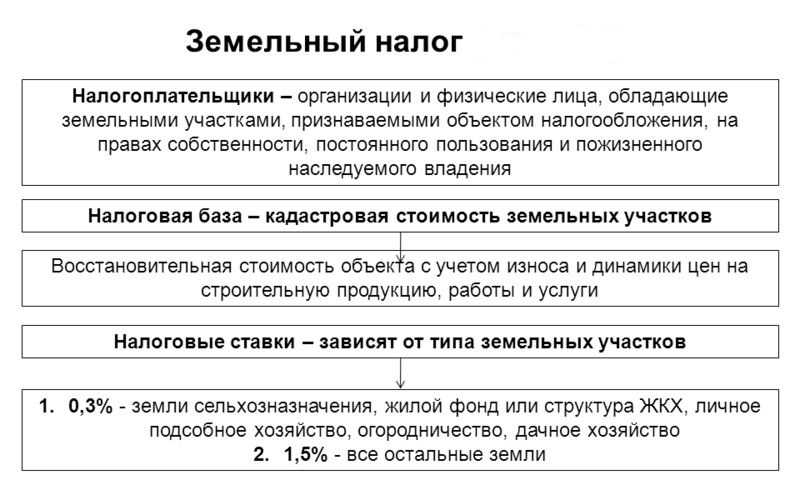

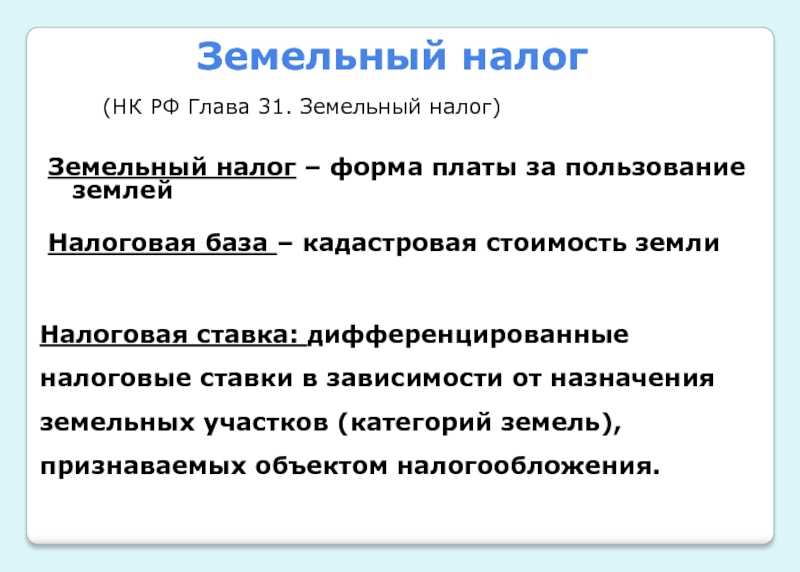

Расчет и ставки налога на землю

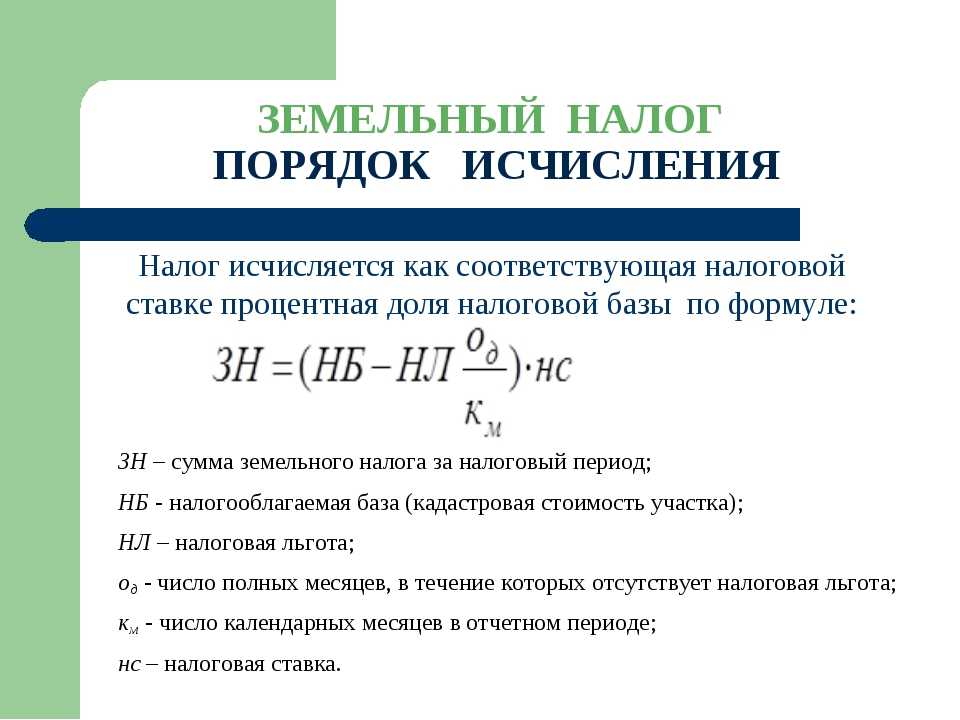

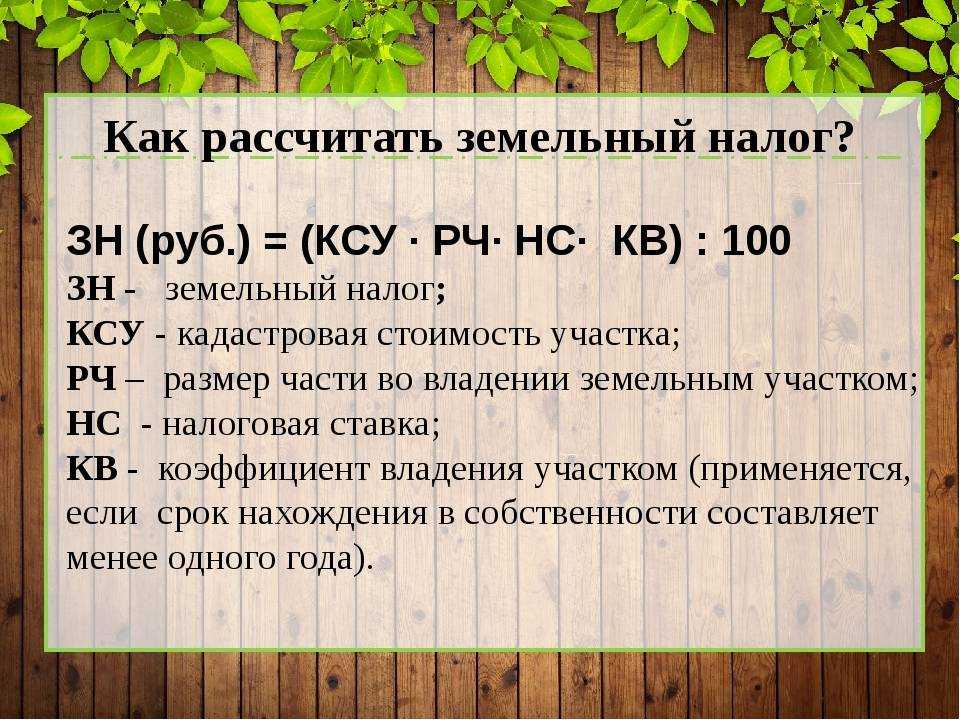

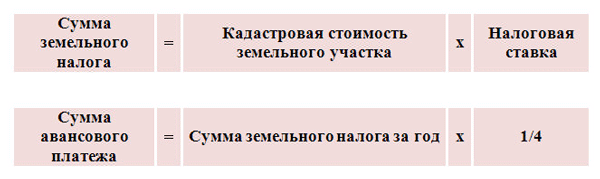

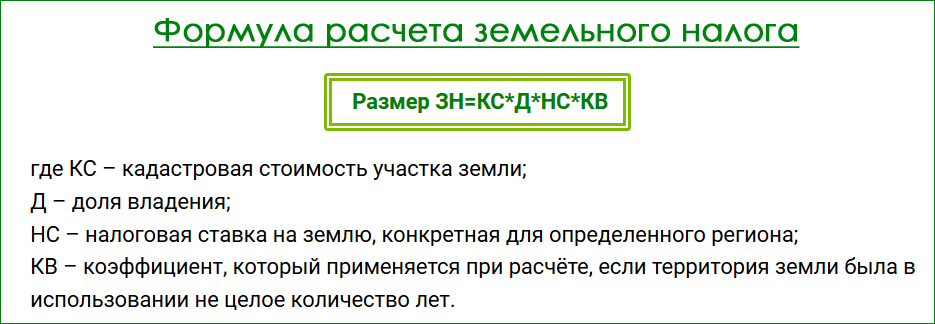

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения ЗУ в

течение неполного года).

Кадастровую стоимость рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии).

Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

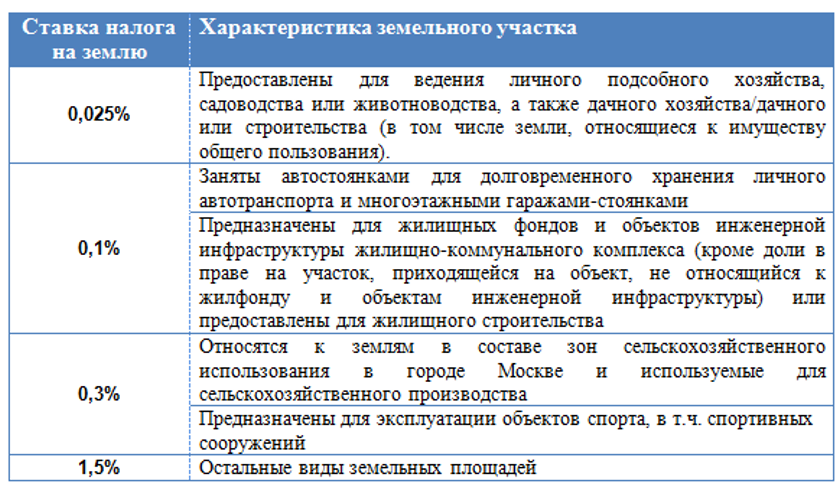

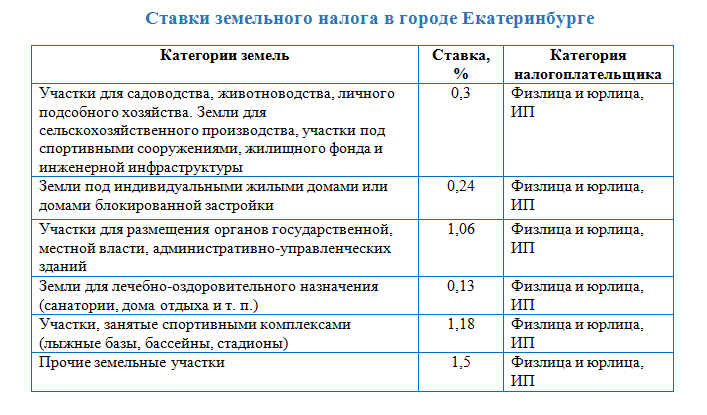

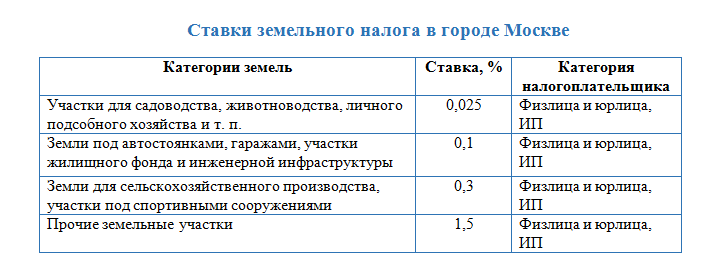

Таким образом, ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, в Москве ставка — 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли. Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне. 0,3% в отношении ЗУ:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; -

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; -

ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет налога на землю при продаже/покупке участка

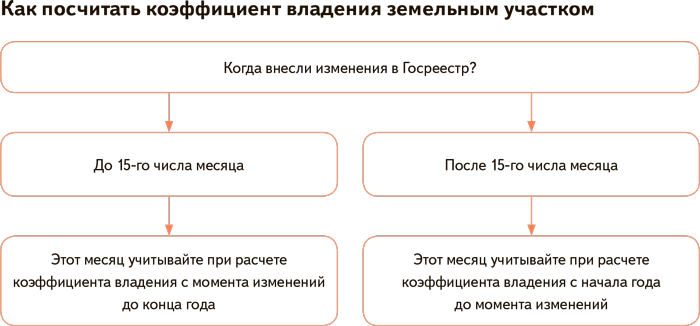

В ситуации, когда владение ЗУ было в течение неполного года, к примеру, при продаже или покупке, для расчета применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых этот ЗУ находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Порядок и срок уплаты земельного налога

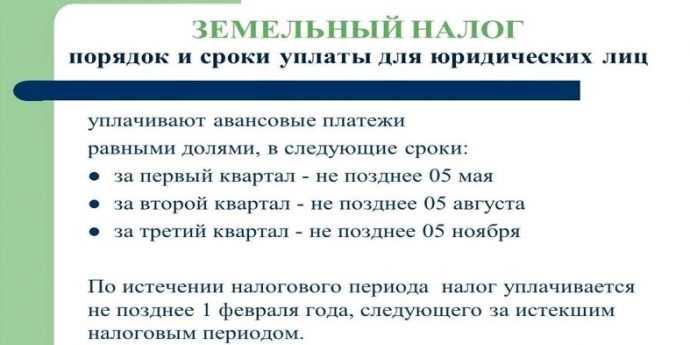

Налоговым периодом по этому налогу является год. Владелец участка должен уплатить налог в бюджет не позднее 1 декабря года, следующего за отчетным. То есть земельный налог за 2021 год необходимо будет уплатить не позднее 1 декабря 2022 года. В противном случае на неуплаченную сумму будет начисляться пеня.

Земельный налог уплачивается по месту нахождения участка, хотя перевести деньги можно из банка по всей России.

Уплата налога происходит по налоговому уведомлению, в котором указан размер к оплате. Обычно оно приходит осенью, у плательщика есть пару месяцев на то, чтобы внести платеж. Если такое уведомление не пришло, то плательщику нужно обратиться в ИФНС – там могут повторно направить документ или выдать его лично.

А еще узнать размер налога можно через личный кабинет налогоплательщика. Кроме того, сумму налога можно узнать, имея подтвержденную учетную запись на Госуслугах. Удобнее всего узнавать сумму налога и оплачивать его именно через личный кабинет на сайте ФНС.

Нюансы уплаты налога:

- Оплатить налог можно по бумажному уведомлению в кассе банка, можно в ЛК плательщика на сайте ФНС, можно – в онлайн-банке по реквизитам. Но с 2019 года есть еще один вариант – авансовый кошелек в ЛК налогоплательщика. Его можно пополнить заранее, а налоговая служба спишет с его ровно столько, сколько нужно на уплату налогов.

- Если формальный владелец участка – несовершеннолетний, налог должен оплачивать его родитель, усыновитель или опекун.

- Переплату по земельному налогу ФНС вернет в течение 3 лет. Это доступно, если подать заявление в ФНС, деньги придут обратно в течение 10 дней. Но налоговая откажет вернуть переплату, если у налогоплательщика обнаружится недоимка по другим налогам.

Как оплатить налог на землю

Наиболее популярный способ – оплата квитанции через обычную кассу банка. Налогоплательщику достаточно лишь предоставить уведомление и свой паспорт, выплатив указанную сумму средств. Предоставление квитанции о выплате налога в ФНС не требуется. Однако, владельцу рекомендовано сохранить ее, чтобы избежать недоразумений в будущем.

Оплата через интернет-банкинг возможна посредством использования входа в личный кабинет через браузер и поиска сведений о квитанции по ее номеру. Как правило, после его введения, высвечивается уже заполненная квитанция, оплату которой следует лишь подтвердить. Наличие мобильного приложения интернет-банкинга значительно облегчит процедуру оплаты налога. Собственнику достаточно лишь просканировать штрих-код и согласиться с оплатой.

Сформировать и оплатить квитанцию можно на самом сайте ФНС или Госуслугах. Оплата происходит через банковскую карту владельца. В дальнейшем, на данных порталах можно просмотреть состояние платежа, был ли он принят системой или отвергнут.

Сформировать и оплатить квитанцию можно на самом сайте ФНС или Госуслугах. Оплата происходит через банковскую карту владельца. В дальнейшем, на данных порталах можно просмотреть состояние платежа, был ли он принят системой или отвергнут.

Отдельно отметим, что оплата налога должна осуществляться от лица налогоплательщика, но не его родственников или близких друзей. В обратном случае, выплаты не будут засчитаны. Так, если участок принадлежит супругам в равных долях, каждый из них должен оплатить земельный налог от своего лица. Сделать это можно любым удобным способом. При этом, оплата через интернет-банкинг разрешается только из личного кабинета лица, на которого оформлена квитанция.

Налоговая база и правильность ее составления

Налоговой базой по налогообложению на землю – является кадастровая цена участка земли на начало января каждого года. Информацию о данной сумме налоговая служба получает от органов Федеральной службы по государственной регистрации, картографии и кадастра — Росреестра (НК РФ п. п. 1, 4 ст. 391 ).

Кадастровая сумма запрашивается запросу в письменном виде в территориальной службе Росреестра или при обращении в кадастровую палату по месту регистрации участка земли. В запросе указывается, какая дата запроса кадастровой стоимости надела, в ином случае в выписке самостоятельно укажут дату подачи заявления. Выписка о стоимости по кадастру выдается лицу бесплатно согласно Закону от 13.07.2015 N 218-ФЗ ч. 4 ст. 63.

Изменения стоимости по кадастру в 2017 году не учитывают после определения налоговый базы за 2017 и ранние годы. Изменения в кадастровой цене из-за исправлений технических ошибок, допущенных органами, осуществляющими кадастровый учет, учитываются в процессе определения налоговый базы по началу того года, в когда ошибку допустили.

В случае, если кадастровая стоимость изменяется комиссионным решением по рассмотрению споров о результате определения стоимости по кадастру или судебному решению, нововведения учитывать будут с того года, когда было подано это заявление о переоценке кадастровой цены, но не раньше момента записи в Едином государственном реестре по недвижимости (ЕГРН, ЕГРП до 01.01.2017) суммы, ставшей объектом оспаривания согласно НК РФ п. 1 ст. 391 ; Письму ФНС России N БС-4-21/21044@ от 07.11.2016).

Кроме этого подобных исключений, как изменения стоимости по кадастру надела земли после исправления (кадастровой до 01.01.2017) оплошности за налоговый период, не предусматривается согласно Письму ФНС России N БС-4-21/21654 от 16.11.2016.

Когда земля зарегистрирована как долевая собственность более одного лица, то налоговую базу собственника должны рассчитать пропорционально долям. Когда земля находится во владении физических лиц как общая совместная не долевая собственность, тогда налоговую базу распределяют каждому собственнику в равных частях (НК РФ п. п. 1, 2 ст. 392 ).

Для некоторых физических лиц может быть уменьшена налоговая база (кадастровая стоимость) примерно 10 000 руб. по отношению к одному земельному участку в границах муниципального образования. Сюда относятся I и II группы инвалидности, инвалиды с детства, инвалиды и ветераны боевых действий и др. Чтобы получить подобные льготы налогоплательщику необходимо предоставить подтверждающую документацию (п. п. 5, 6 ст. 391 НК РФ).

Изменение кадастровой стоимости

Ситуация: как рассчитать земельный налог, если в течение налогового периода кадастровая стоимость земельного участка изменилась?

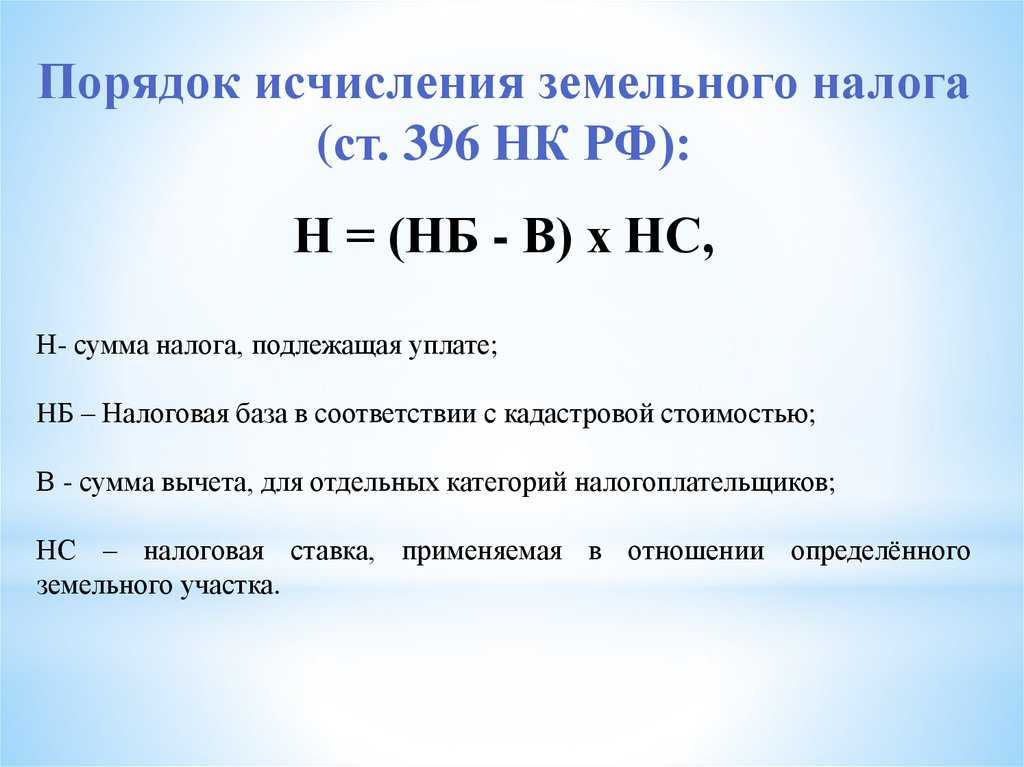

Базу для расчета налога определяйте как кадастровую стоимость земельного участка, установленную на 1 января.

Налоговая база по земельному налогу определяется как кадастровая стоимость земельного участка, установленная в Государственном кадастре недвижимости по состоянию на 1 января налогового периода (п. 1 ст. 391 НК РФ).

Кадастровая стоимость земельного участка может измениться:

из-за смены категории (вида разрешенного использования) земельного участка или установления кадастровой стоимости земельного участка, равной рыночной стоимости;

по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости;

в результате исправления ошибки, допущенной органами кадастрового учета при оценке земли или при ведении Государственного кадастра недвижимости.

В первом случае изменение нужно учитывать только со следующего года. В текущем году налоговую базу определяйте исходя из кадастровой стоимости, установленной на начало года. Корректировать налоговую базу за предыдущие периоды не требуется. Такой порядок применяется независимо от того, увеличилась ли кадастровая стоимость земли или уменьшилась. Это следует из положений абзаца 4 пункта 1 статьи 391 Налогового кодекса РФ.

Во втором случае изменение нужно учитывать начиная с того периода, в котором в суд или комиссию было подано заявление о пересмотре кадастровой стоимости. При этом действует еще одно ограничение: для расчета налога оспоренная кадастровая стоимость может применяться не раньше той даты, когда в государственный кадастр была внесена первоначальная (оспариваемая) кадастровая стоимость земельного участка.

Например, в ноябре 2014 года организация обратилась в суд с заявлением об уменьшении кадастровой стоимости принадлежащего ей земельного участка. Кадастровая стоимость была утверждена и введена в действие с 1 января 2013 года. Решение, которым суд удовлетворил заявление организации, вступило в силу в мае 2015 года. В этом случае для расчета земельного налога измененная кадастровая стоимость применяется с 1 января 2014 года. Пересчитывать земельный налог за 2013 год организация не вправе.

Такой порядок следует из положений абзаца 6 пункта 1 статьи 391 Налогового кодекса РФ и статьи 24.20 Закона от 29 июля 1998 г. № 135-ФЗ. Аналогичные разъяснения к этим нормам даны в письме ФНС России от 27 марта 2015 г. № БС-4-11/5013.

В третьем случае изменение нужно учитывать начиная с того периода, в котором была допущена исправленная ошибка. Об этом сказано в абзаце 5 пункта 1 статьи 391 Налогового кодекса РФ.

Рассмотренный порядок расчета земельного налога не применяется в тех случаях, когда в течение года происходит смена правообладателя земельного участка. Если правообладатель меняется, новый владелец должен рассчитывать земельный налог (авансовые платежи по налогу) в соответствии со сведениями о земельном участке, указанными в государственном кадастре недвижимости на дату госрегистрации прав. То есть с учетом новой кадастровой стоимости или другой налоговой ставки. Новый порядок расчета налога применяется начиная с даты регистрации прав нового владельца на земельный участок. Об этом сказано в письме Минфина России от 9 июля 2008 г. № 03-05-04-02/40.

В какой бюджет зачисляется земельный налог

Согласно НК РФ все налоги в России разделяются на 3 группы. Они бывают:

- федеральные — эти те взносы, которые платятся по всей стране (например, НДФЛ или НДС);

- региональные — помимо кодекса, регулируются законами субъектов РФ и действуют на их территории (например, транспортный);

- местные — такие налоги прописаны в налоговом кодексе и решениях муниципалитетов.

Как раз земельный налог относится к местному виду налогов согласно ст.15 НК. Регулирующая его гл. 31 НК включена в раздел 10 НК, который посвящен местным налогам и сборам. Это значит, что конкретные условия взимания налога действуют на территории того муниципального образования, в котором он введен. Таким образом, утверждение, что земельный налог — это федеральный налог, ошибочно.

Важно! Понятие муниципального образования содержится в ст.2 закона от 06.10.2003 № 131-ФЗ. К нему относятся:. — городское и сельское поселения;

— городское и сельское поселения;

— городской округ, в т.ч. с внутригородским делением;

— внутригородской и муниципальный районы;

— внутригородская территория.

Вне зависимости от того, каким является тот или иной налог (федеральным, местным или региональным) распределение полученных от него доходов может происходить по-разному.

Согласно ст.61 — 61.5 БК, 100% земельного налога поступает в местный бюджет муниципального образования. А это значит, что такие платежи составляет значительную часть всей доходной части бюджета поселков и районов. Особенно в тех регионах, где традиционно развито сельское хозяйство. Распределение доходов от земельного налога на нужды муниципального образования происходит в соответствии с местными правовыми актами.

Пример 2

Данные Росстата по статистике поступления налогов за земли в т.ч. сельхозназначения в населенных пунктах Гулькевичское и Брюховецкое Краснодарского края за период 2013-2017 гг. показывают, что на долю этого налога приходится 16-27% от всех доходов бюджета поселений.