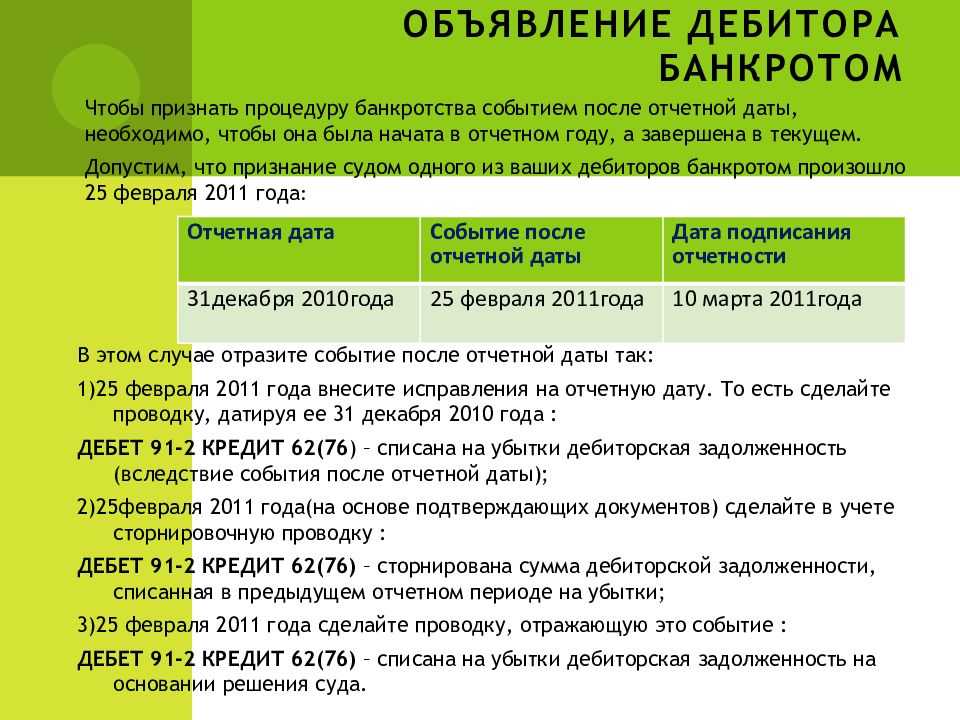

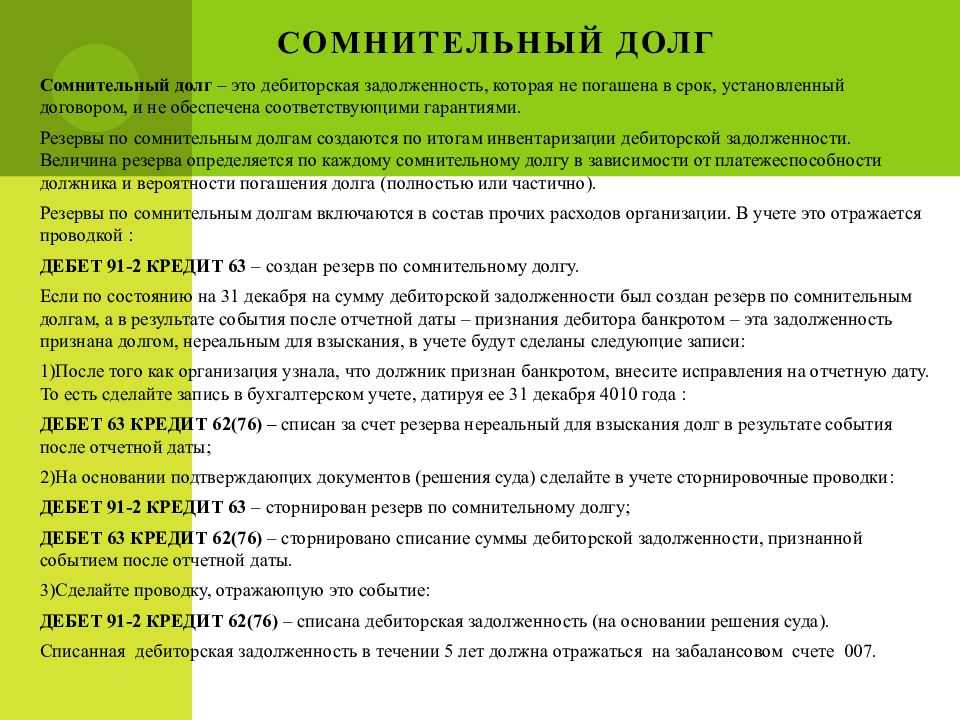

- Отражение событий в бухгалтерской отчетности

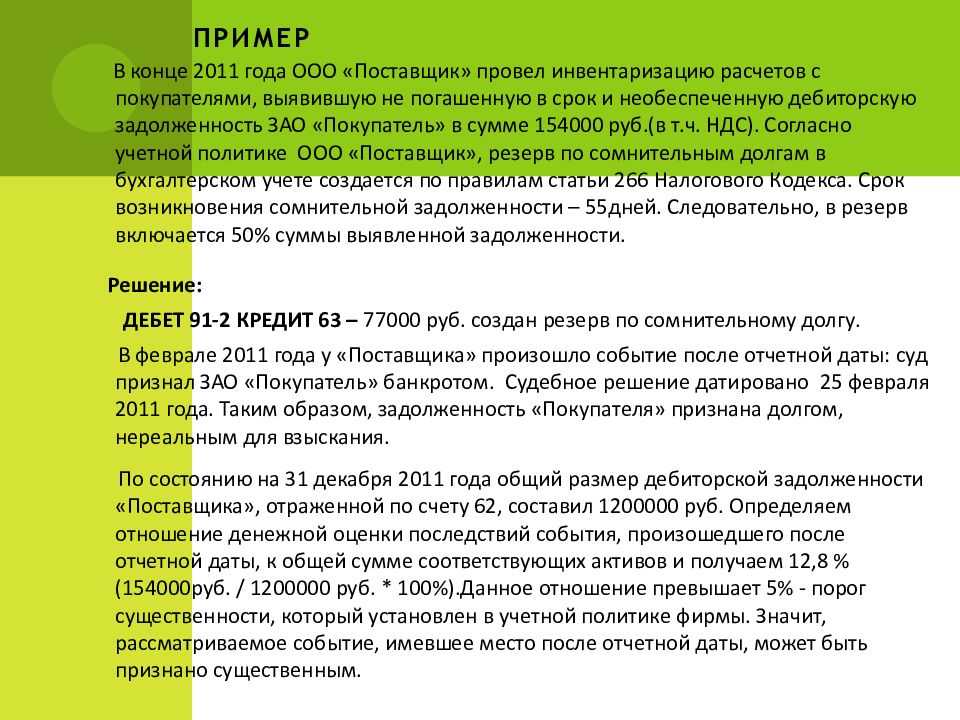

- Пример 1

- Последствия каждого случая

- Как отразить в бухгалтерском учете

- Примеры раскрытий из отчетностей российских компаний за 2011 г.

- Приобретения долей/акций других компаний

- Займы, кредиты полученные, открытые кредитные линии

- Судебные иски/претензии

- Обеспечения, залоги, гарантии выданные и полученные

- Изменение кредитного рейтинга компании

- Крупные договоры/сделки

- Зона риска

- События отсутствуют

- Примеры

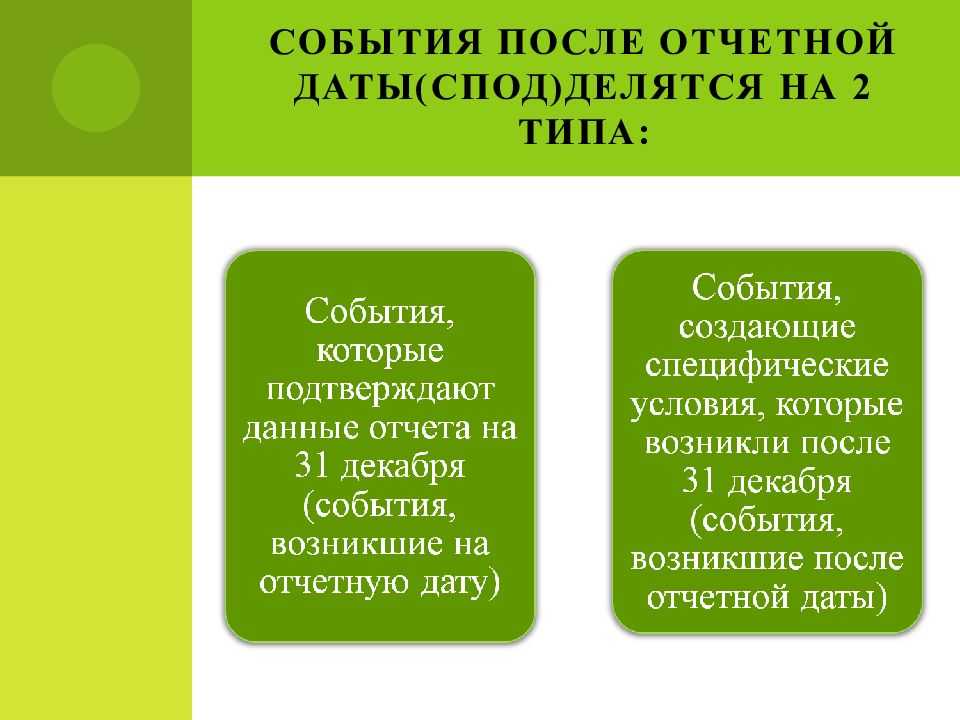

- Порядок классификации событий

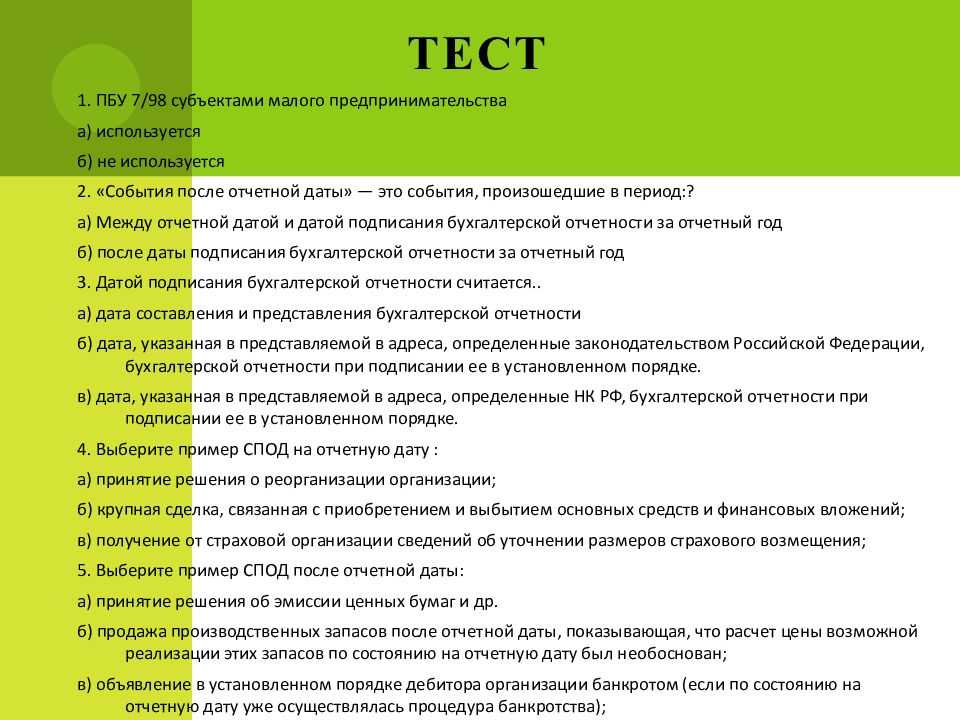

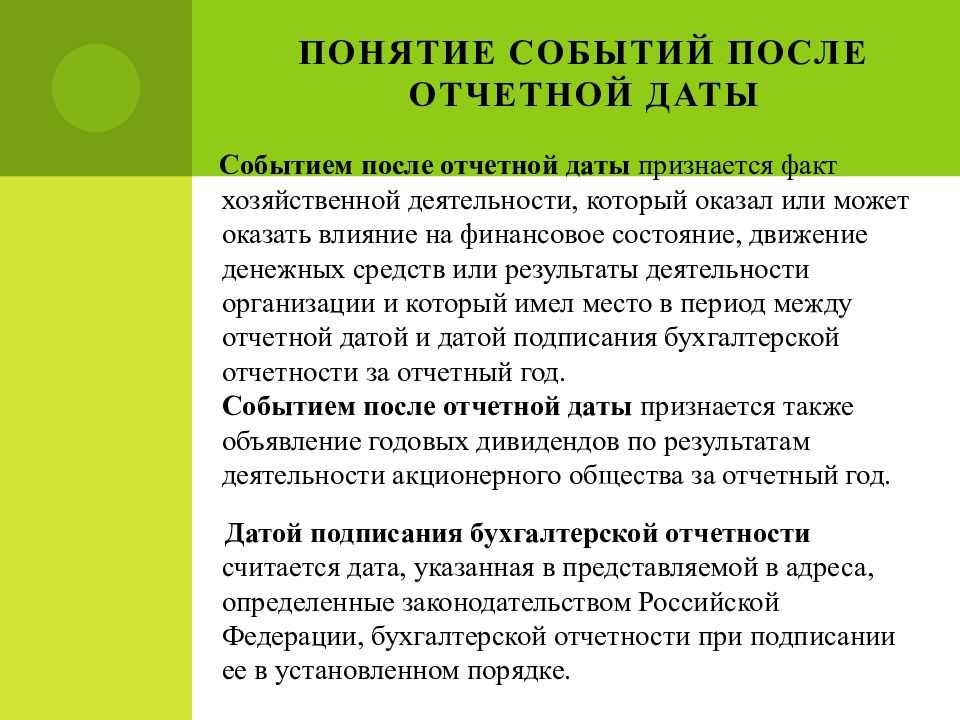

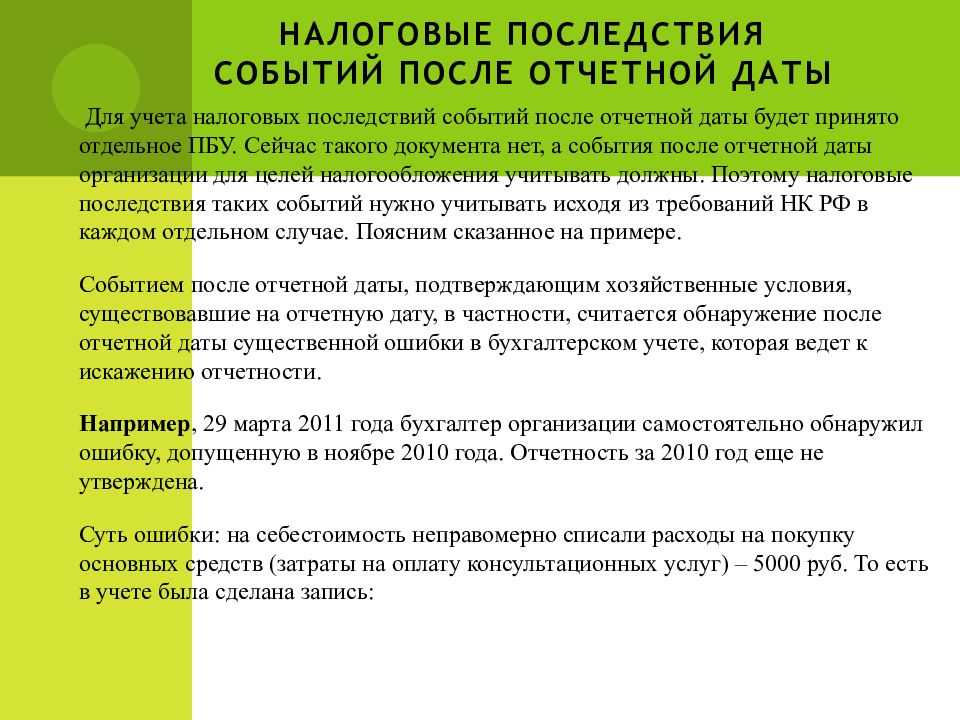

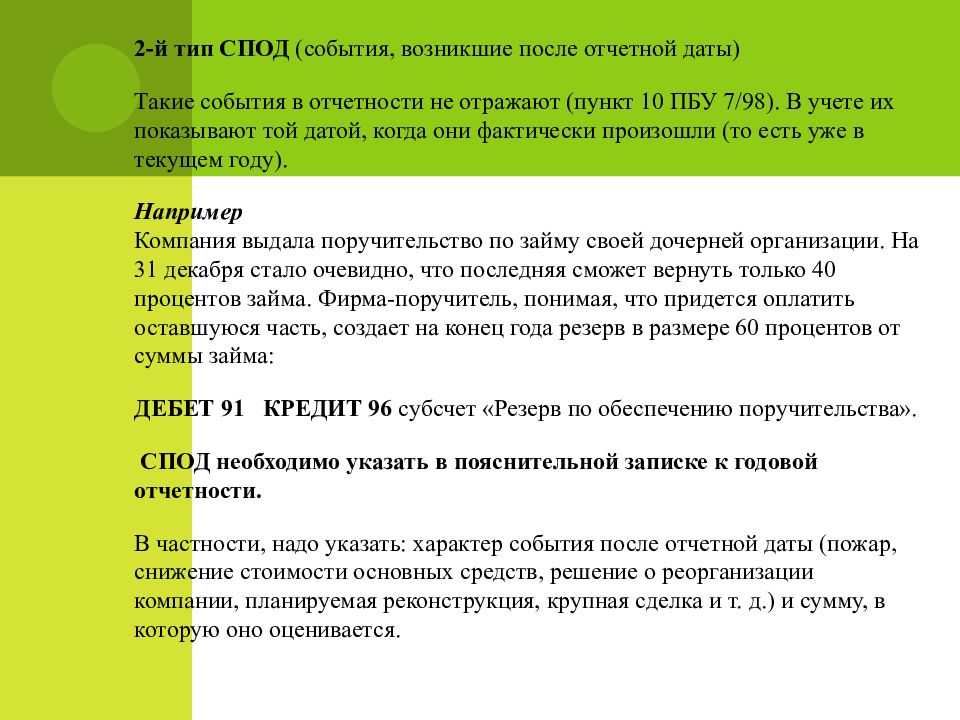

- Понятие событий после отчетной даты

- Оценка событий

- Общие положения

- Понятие событий после отчетной даты

- ФНС России рассказала, как избежать штрафа за несвоевременную сдачу отчетности

- Комментарий

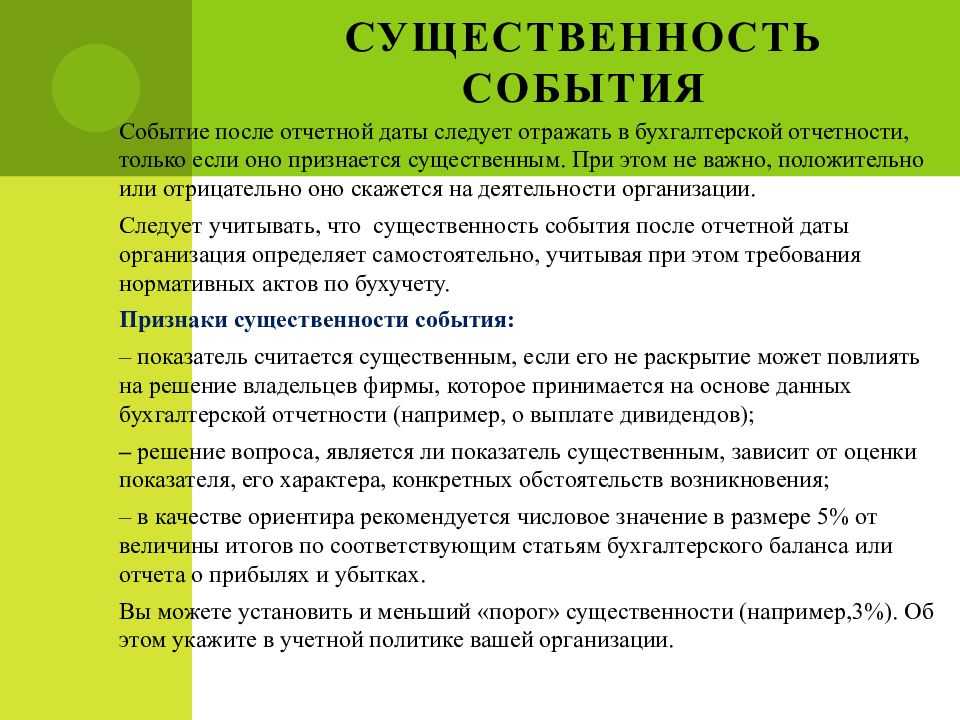

- По каким признакам определить существенность

- Сервера и комплектующие в наличии

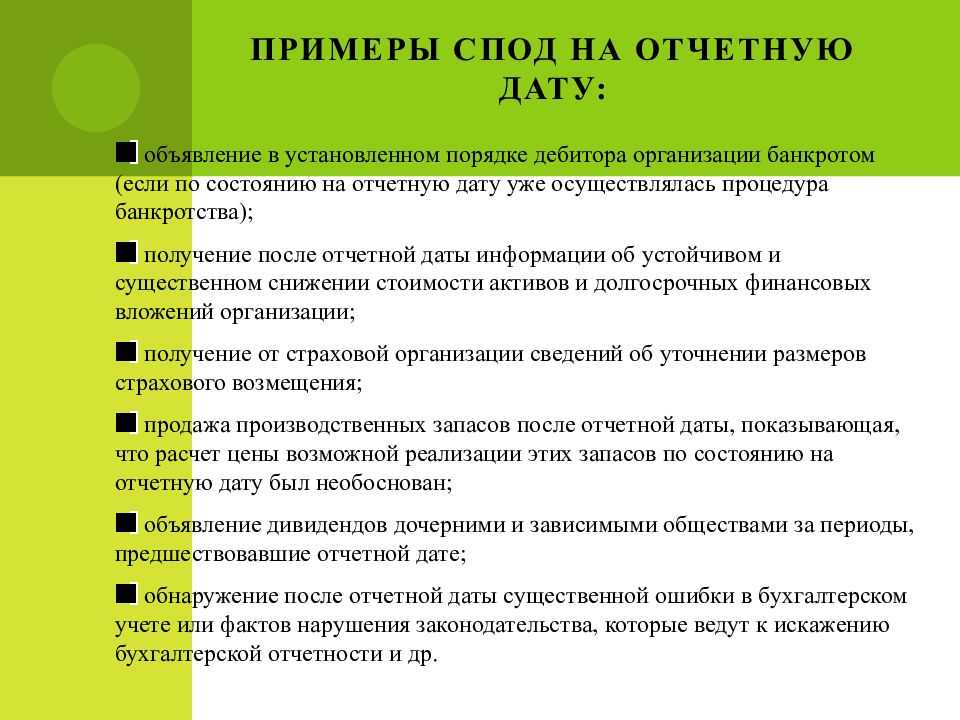

- Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты

- Понятие термина «событие после отчетной даты»

- Способы отражения в бухгалтерской отчетности последствий события, совершившегося после отчетной даты

- Как сдать уточненку

- Что не относится к событиям после отчетной даты?

Отражение событий в бухгалтерской отчетности

В п. 7 ПБУ 7/98 указаны два способа отражения последствий события после отчетной даты в бухгалтерской отчетности.

Первый способ — это корректировка данных бухгалтерской отчетности (формы N N 1, 2, 3, 4, 5) об активах, обязательствах, капитале, доходах и расходах организации, на которые оказывает влияние событие после отчетной даты.

Второй способ заключается в раскрытии информации о событиях после отчетной даты в пояснительной записке к бухгалтерскому балансу.

При формировании бухгалтерской отчетности организация может использовать оба способа отражения событий после отчетной даты. Однако нужно иметь в виду, что для каждой группы событий существует свой порядок представления информации о них в бухгалтерской отчетности.

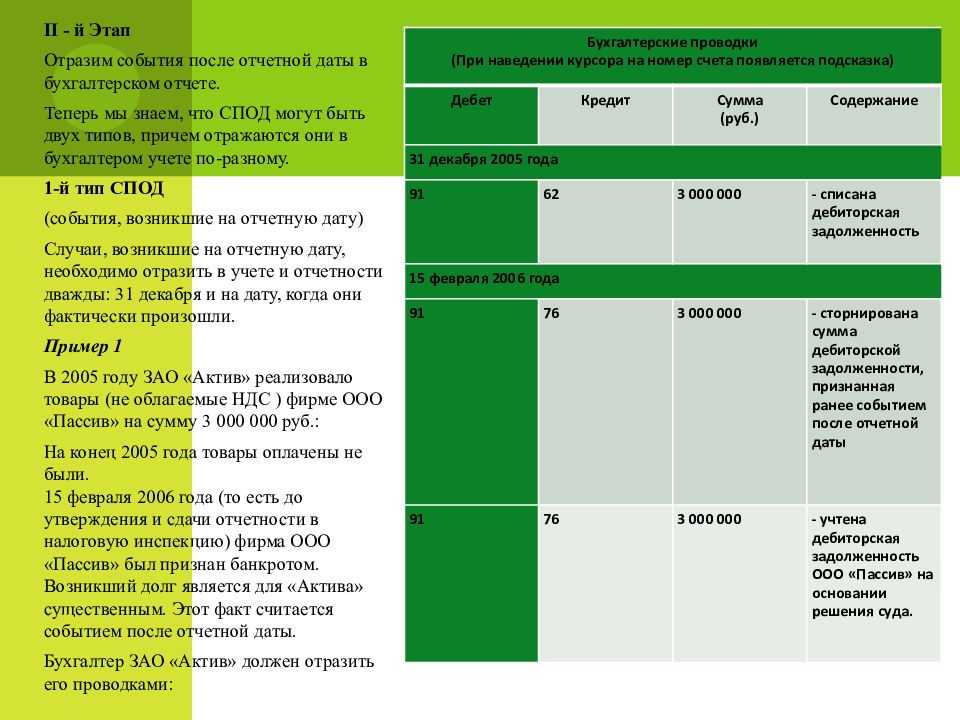

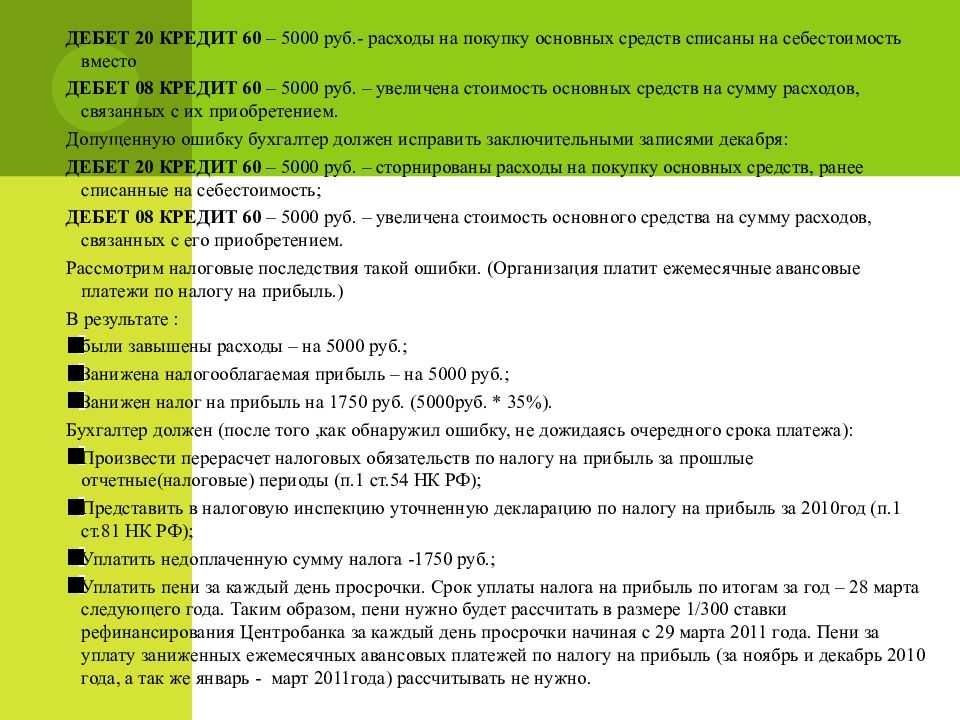

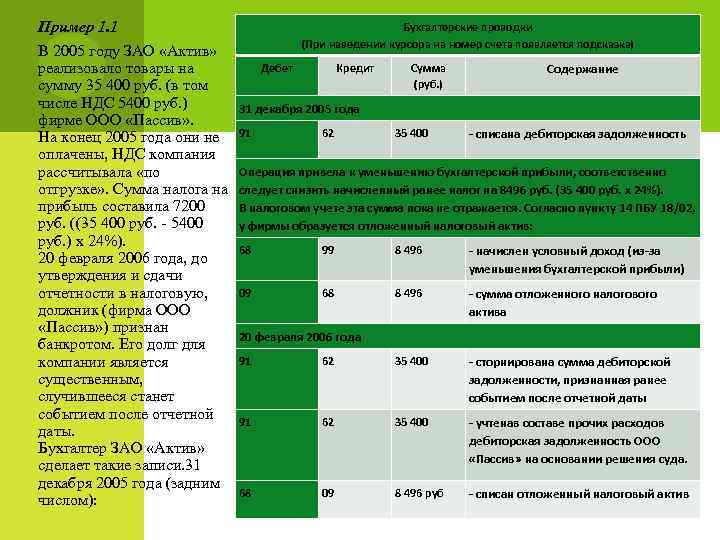

Пример 1

Допустим, что в текущем отчетном году организация допустила существенную ошибку в бухгалтерском учете, выразившуюся в излишнем начислении суммы амортизации основных средств, отнесенной на общехозяйственные расходы.

Также допустим, что эта ошибка была обнаружена в одном из следующих периодов:

- до окончания текущего отчетного года и формирования финансовых результатов (например, ошибка обнаружена до 31 декабря 2008 г.):

- после окончания текущего отчетного года, но до представления годовой бухгалтерской отчетности (например, ошибка обнаружена в феврале 2009 г. до представления бухгалтерской отчетности за 2008 г.):

- после окончания текущего отчетного года и после представления годовой бухгалтерской отчетности (например, ошибка обнаружена 28 марта 2009 г., а бухгалтерская отчетность за 2008 г. была представлена в начале марта 2009 г.).

Последствия каждого случая

В первом случае, при обнаружении ошибки в бухгалтерском учете делается исправительная проводка и не имеет место наступление события после отчетной даты. В учете отражается сторнировочная запись по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 02 «Амортизация основных средств».

Во втором случае, обнаружение после отчетной даты существенной ошибки в бухгалтерском учете является событием после отчетной даты. вызывающим корректировку годовой бухгалтерской отчетности.

В этом случае событие после отчетной даты отражается в бухгалтерском учете заключительными оборотами от 31 декабря отчетного года. Сначала сторнируется сумма излишне начисленной амортизации по дебету счета учета общехозяйственных расходов и кредиту счета учета амортизации основных средств. Затем отражается уменьшение себестоимости реализованной продукции сторнировочной записью по дебету счета 90 «Продажи» и кредиту счета учета общехозяйственных расходов. Наконец, отражается увеличение конечного финансового результата по дебету счета учета продаж и кредиту счета учета прибылей и убытков.

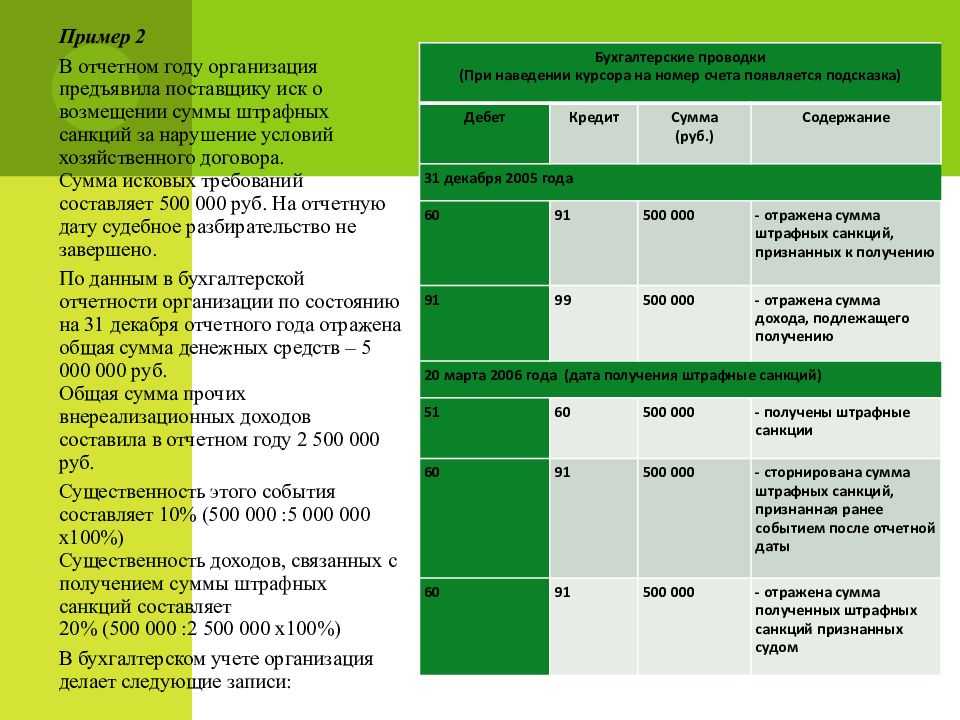

Хозяйственные операции, рассмотренные в примере 1. отражаются в бухгалтерском учете следующими проводками:

| №№п/п |

Содержание хозяйственных операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1. |

Сторнирована сумма излишне начисленной амортизации основных средств |

26 |

02 |

|

2. |

Отражено уменьшение себестоимости реализованной продукции (сторнировочная запись) |

90 |

26 |

|

3. |

Увеличен финансовый результат на основе данной операции |

90 |

99 |

На основе этих данных осуществляется корректировка показателей Бухгалтерского баланса и Отчета о прибылях и убытках, а также раскрывается информация в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Если возможность оценить последствия события после отчетной даты в денежном выражении отсутствует, то организация должна указать на это.

В третьем случае, обнаружение после отчетной даты существенной ошибки в бухгалтерском учете также является событием после отчетной даты. но оно не вызывает корректировки годовой бухгалтерской отчетности. В последнем случае исправления вносятся в бухгалтерскую отчетность следующего года в том месяце, когда ошибка была обнаружена. При этом в учете делается запись по дебету счета учета амортизации основных средств и кредиту счета учета прибылей и убытков. Кроме того, организация при представлении годовой бухгалтерской отчетности следующего года должна раскрыть информацию об этом событии в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Как отразить в бухгалтерском учете

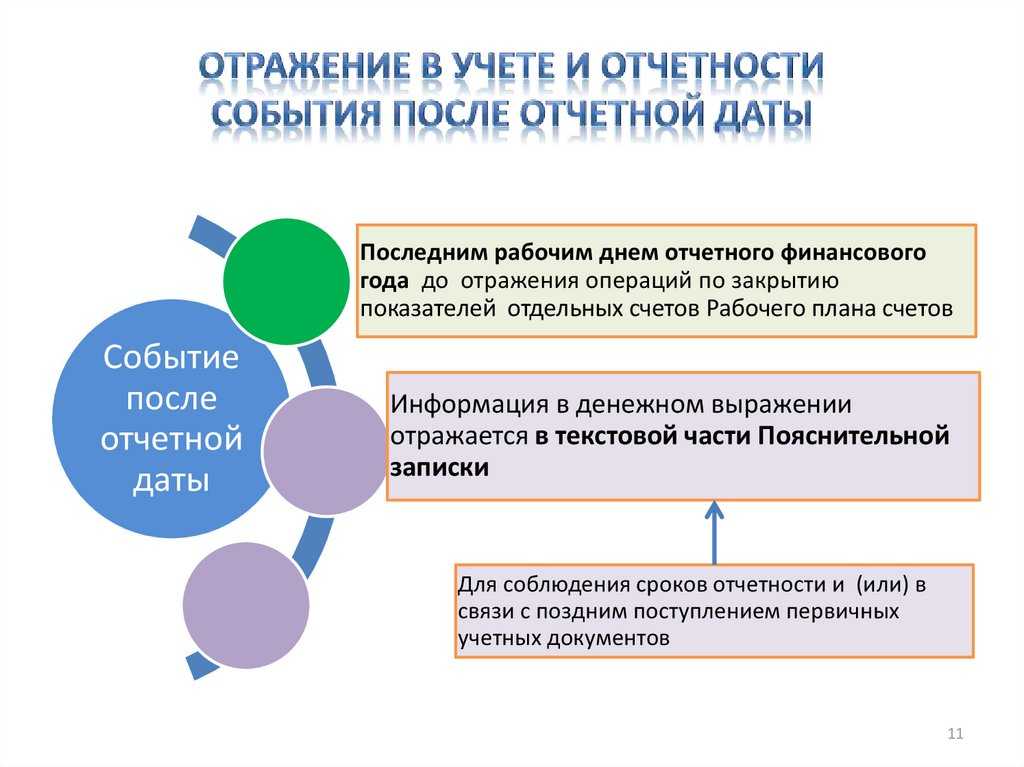

Правила отражения информации о событиях после отчетной даты и порядок их признания в коммерческом бухучете необходимо показать в учетной политике организации. Факт, который подтверждает условия ФХД, учитывается последним днем периода, за который формируется отчетность. Для этого потребуется дополнительная бухгалтерская запись, а в пояснительной записке к БО приводятся сведения об условиях по состоянию на итоговый день в отчете. По аналогии учитываются и факты хозяйственной деятельности, по результатам отражения которых сформировали показатели бухотчетности.

Подобное событие после отчетной даты в бюджетном учреждении (равно как и в коммерческом) отражается уже в текущем периоде, в завершившемся периоде записи в бухгалтерском учете не производят. А сама операция раскрывается в пояснениях к бухгалтерской отчетности.

Примеры раскрытий из отчетностей российских компаний за 2011 г.

Приобретения долей/акций других компаний

В феврале 2012 года Группа приобрела контрольный пакет акций в размере 84,91 % в ОАО «Российский национальный коммерческий банк» путем покупки у третьих лиц, не связанных с Группой, дополнительной доли участия в размере 45,11 % за 0,4 миллиарда рублей.

Займы, кредиты полученные, открытые кредитные линии

В феврале 2012 г. Группа привлекла заем от «РосУкрЭнерго АГ» на сумму 183 млн долл. США с процентной ставкой 3,5 % и сроком погашения в декабре 2012 г. в рамках договора, заключенного в январе 2011 г.

Судебные иски/претензии

19 марта 2012 г. третьей стороной был подан судебный иск на сумму 1 835 млн руб. с целью оспорить право владения ООО «ОАГ» (дочернего общества в составе Группы) основными средствами. По мнению руководства, данный иск не будет удовлетворен.

Обеспечения, залоги, гарантии выданные и полученные

29 марта 2012 года NVGRES Holding Limited передала в залог акции своей 100 % дочерней компании, ОАО «Нижневартовская ГРЭС», в качестве обеспечения платежей по долгосрочному договору по поставке газа с группой ТНК-BP. В дополнение ОАО «Нижневартовская ГРЭС» также передала в залог свое движимое и недвижимое имущество, права на землю, общей стоимостью 4 988 млн руб.

Изменение кредитного рейтинга компании

15 марта 2012 года рейтинговое агентство Fitch присвоило Материнской компании международный кредитный рейтинг BB+, прогноз стабильный по глобальной шкале и АА (rus) по национальной шкале.

Крупные договоры/сделки

В период с января по май 2012 года на условиях операционной аренды Группа получила три Аэробуса А-330, два Аэробуса А-321 и три Сухих Суперджета — 100 (SSJ-100).

Зона риска

Наибольший риск нераскрытия представляют события, произошедшие незадолго до даты утверждения и не нашедшие отражения в бухгалтерском учете на дату составления отечности. Это могут быть, например, крупные договоры на приобретение или продажу долей в других компаниях, кредитные соглашения, договоры на крупное приобретение основных средств.

Для выявления таких событий необходимо использовать все доступные внешние источники информации (Интернет, деловую прессу) и внутренние (корпоративные порталы, контакты с коллегами).

События отсутствуют

Вполне допустима ситуация, в которой после проведения тщательной проверки значительные события, имевшие место после отчетной даты, не выявлены. В таком случае в отчетность необходимо включить соответствующий параграф:

Таким образом, подготовка раскрытий о событиях после отчетной даты в отчетности по МСФО требует усилий не только в части сбора и анализа информации из различных источников, но и в отношении выявления наиболее значимых событий и оценки потенциального влияния СПОД на деятельность компании в будущем.

Отчетность по МСФО ОАО «ВТБ» за 2011 г., с. 121.

Отчетность по МСФО ОАО «Газпром» за 2011 г., с. 42.

Отчетность по МСФО ОАО «Автоваз» за 2011 г., с. 45.

Отчетность по МСФО ОАО «ИНТЕР РАО ЕЭС» за 2011 г., с. 126.

Там же.

Отчетность по МСФО ОАО «Аэрофлот» за 2011 г., с. 59.

Отчетность по МСФО Группы «РусГидро» за 2011 г., с. 73.

Версия для печати

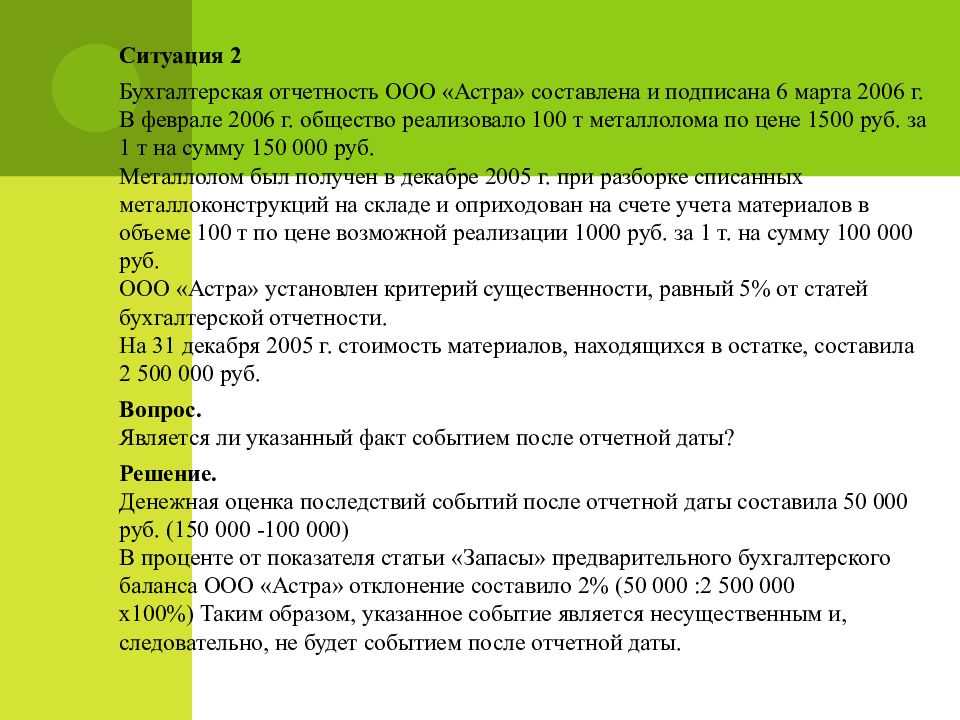

Примеры

Приведем примеры отражения на счетах бюджетного учета и отчетности событий, наступивших после отчетной даты.

Пример 1.

По состоянию на 31.12.2017 в учете казенного учреждения на счете 1 209 30 000 «Расчеты по компенсации затрат» числилась дебиторская задолженность в сумме 5 500 руб., образовавшаяся в результате переплаты социального пособия (по вине гражданина). Одновременно сумма переплаты пособия учитывалась на забалансовом счете 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Велась претензионная работа. Переплата была возмещена гражданином 17.01.2018 (до даты представления бюджетной отчетности) в доход бюджета. Учреждение наделено полномочиями по начислению и учету платежей в бюджет. Сумма задолженности поступила на счет администратора кассовых поступлений в бюджет.

Наличие дебиторской задолженности на конец года указывает на неэффективную работу руководителя и учреждения в целом. Поэтому такое событие, как погашение задолженности, наступившее после отчетной даты (после 31.12.2017), но до даты представления отчетности, нужно отразить на счетах учета и в отчетности как событие, подтверждающее условия хозяйственной деятельности, существовавшие на отчетную дату (см. п. 5 Стандарта «События после отчетной даты»).

То есть, исходя из уточненных данных, необходимо сделать записи по счетам бюджетного учета (включая забалансовый счет 16) и на их основе сформировать соответствующие формы бюджетной отчетности с указанием в текстовой части пояснительной записки (ф. 0503160) информации о событии, наступившем после отчетной даты.

В бюджетном учете следует сделать следующие записи, оформленные бухгалтерской справкой (ф. 0504833):

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.12.2017 |

|||

|

Отражено событие после отчетной даты: погашение дебиторской задолженности |

1 401 30 000 |

1 209 30 660 |

5 500 |

|

Списана с забалансового учета сумма переплаты пособия |

Забалансовый счет 16 |

5 500 |

|

|

17.01.2018 |

|||

|

Восстановлена дебиторская задолженность (методом «красное сторно»), образовавшаяся в результате переплаты пособия, на дату наступления события после отчетной даты |

1 401 30 000 |

1 209 30 660 |

(5 500) |

|

Отражена задолженность перед бюджетом по возмещению суммы переплаты пособия |

1 304 04 130 |

1 303 05 730 |

5 500 |

|

Поступили в доход бюджета средства от гражданина в возмещение переплаты пособия |

1 303 05 830 |

1 209 30 660 |

5 500 |

|

Списана с забалансового учета сумма переплаты пособия |

Забалансовый счет 16 |

5 500 |

Пример 2.

По состоянию на 31 декабря 2017 года у казенного учреждения на счете 1 206 25 000 «Расчеты по авансам по работам, услугам по содержанию имущества» числилась дебиторская задолженность в размере 50 000 руб. Срок представления вышестоящему органу власти годовых отчетных форм – 29 января 2018 года. Учреждению 26 января 2018 года (когда отчетные формы были уже составлены) поступили документы, подтверждающие банкротство дебитора.

Поскольку документы,подтверждающие банкротство дебитора, поступили в учреждение после того, как отчетные формы были составлены, бухгалтер принял решение информацию об указанном событии не учитывать при формировании отчетности. В соответствии с п. 7 Стандарта «События после отчетной даты», п. 3 Инструкции № 157н сведения о банкротстве дебитора отражены в текстовой части пояснительной записки (ф. 0503160).

* * *

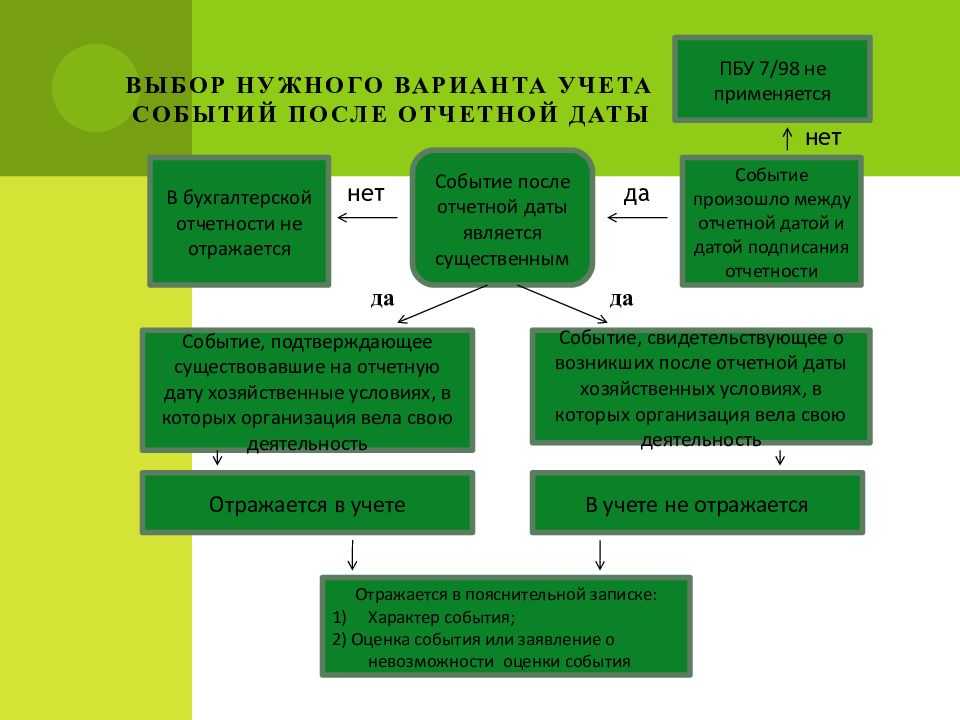

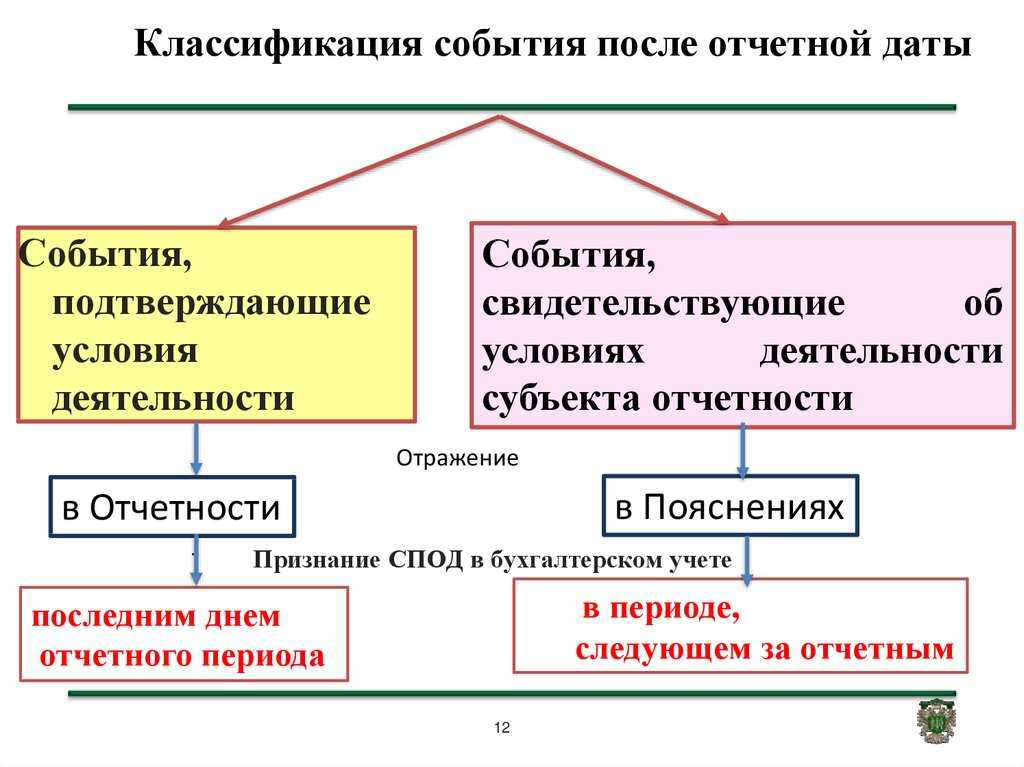

Согласно стандарту события после отчетной даты классифицируются на события:

-

подтверждающие условия хозяйственной деятельности, существовавшие на отчетную дату;

-

свидетельствующие об условиях хозяйственной деятельности, возникших после отчетной даты.

Для каждого из перечисленных событий установлен свой порядок отражения в учете и отчетности.

Если какие-либо требования Стандарта «События после отчетной даты» не применяются в связи с применением переходных положений к другим федеральным стандартам, этот факт раскрывается в пояснениях к отчетности.

Порядок классификации событий

К событиям после отчетной даты относятся следующие события.

|

События, подтверждающие условия хозяйственной деятельности, существовавшие на отчетную дату |

События, свидетельствующие об условиях хозяйственной деятельности, возникших после отчетной даты |

|

– объявление в установленном порядке банкротом дебитора, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства; – завершение после отчетной даты судебного производства, в результате которого подтверждается наличие на отчетную дату актива и (или) обязательства; – завершение после отчетной даты процесса оформления изменений существенных условий сделки, который был инициирован в отчетном периоде; – получение от страховой организации документа, устанавливающего или уточняющего размер страхового возмещения по страховому случаю, произошедшему в отчетном периоде; – получение информации, указывающей на обесценение активов на отчетную дату или на необходимость корректировки убытка от обесценения активов, признанного на отчетную дату; – обнаружение ошибки в данных бухгалтерского учета за отчетный период до даты подписания отчетности; – иные события, которые подтверждают условия хозяйственной деятельности, существовавшие на отчетную дату, и (или) указывают на обстоятельства, существовавшие на отчетную дату |

– изменение после отчетной даты кадастровых оценок нефинансовых активов; – принятие решения о реорганизации или ликвидации (упразднении) субъекта учета, о котором не было известно по состоянию на отчетную дату; – существенное поступление или выбытие активов; – пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожены или значительно повреждены активы; – публичные объявления об изменениях политики, планов и намерений органа, осуществляющего полномочия учредителя, которые могут оказать влияние на полномочия и функции субъекта учета; – изменение величины активов и (или) обязательств, произошедшее в результате изменения после отчетной даты курсов иностранных валют; – изменения законодательства, в том числе утверждение нормативных правовых актов, оформляющих начало реализации, изменение и прекращение государственных программ и проектов, заключение и прекращение действия договоров и соглашений, а также иные решения, исполнение которых может существенно повлиять на величину активов, обязательств, доходов и расходов субъекта учета; – начало судебного производства, связанного исключительно с событиями, произошедшими после отчетной даты; – иные события, которые свидетельствуют об условиях хозяйственной деятельности, возникших после отчетной даты, и (или) указывают на обстоятельства, возникшие после отчетной даты |

Понятие событий после отчетной даты

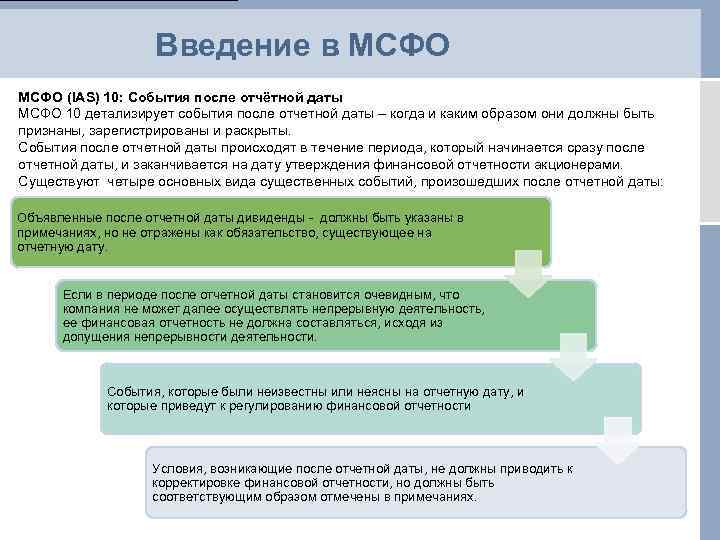

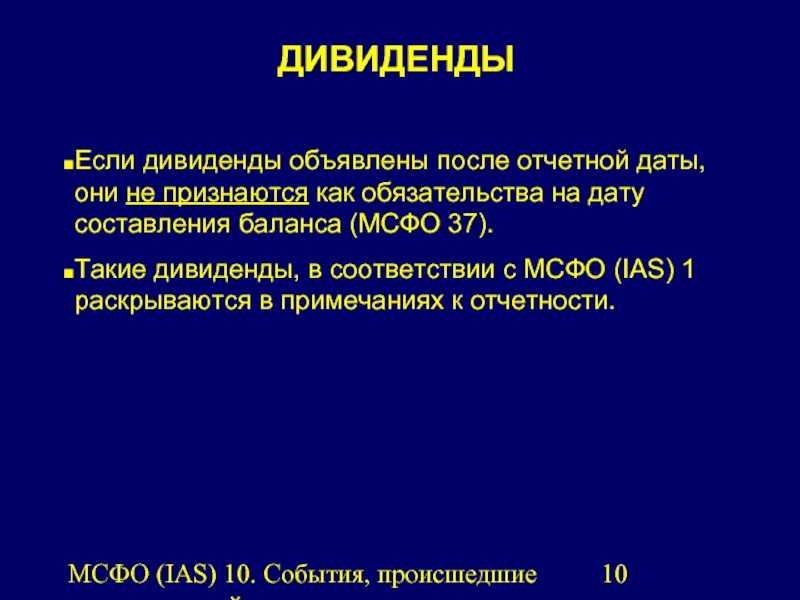

3. Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Событием после отчетной даты признается также объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год.

4. Датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке.

5. К событиям после отчетной даты относятся:

события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к настоящему Положению.

Оценка событий

Для отражения последствий события после отчетной даты в бухгалтерской отчетности его следует оценить в денежном выражении. Оценка последствий делается на основании расчетов, которые должны быть подтверждены бухгалтерскими документами.

Пример 6. В январе 2006 г. уже после подписания бухгалтерской отчетности в ООО «Маяк» произошел пожар. В результате этого чрезвычайного происшествия было уничтожено имущество организации.

По итогам инвентаризации, проведенной в ООО «Маяк», была установлена сумма материального ущерба, которая составила 2 400 000 руб. Подтверждением расчета суммы материального ущерба являются инвентаризационные описи и акты инвентаризации.

Стоимость испорченного имущества составляет 15% актива бухгалтерского баланса организации. Поэтому данное событие можно признать существенным и подлежащим раскрытию в бухгалтерской отчетности ООО «Маяк».

Общие положения

Данные учета и созданная на их основе отчетность формируются исходя из существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имели место в период между отчетной датой и датой подписания отчетности. Такие существенные факты называются событиями после отчетной даты. Порядок их признания, отражения в учете и раскрытия информации о них в отчетности устанавливается в составе учетной политики (п. 3, 6 Инструкции № 157н). В порядке, помимо всего прочего, прописываются (см. Письмо Минфина РФ от 19.12.2014 № 02-07-07/66918):

-

перечень событий после отчетной даты, информация о которых включается в показатели отчетного периода;

-

дата (предельный срок), до которой принимаются первичные учетные документы, отражающие события после отчетной даты;

-

условия существенности указанных событий при отражении результатов деятельности учреждения;

-

лицо, ответственное за принятие решения об отражении операций после отчетной даты (как правило, это главный бухгалтер учреждения).

Стоит отметить, что рекомендаций по разработке названного порядка инструкции № 157н, 162н не содержат и учреждениям приходится брать за основу ПБУ 7/98 «События после отчетной даты», применяемое коммерческими организациями.

В скором времени этот пробел будет устранен. С 1 января 2018 года начнет действовать Стандарт «События после отчетной даты», которым установлена классификация событий после отчетной даты, а также правила отражения в бухгалтерском учете и раскрытия информации о событиях после отчетной даты при формировании и представлении бухгалтерской (финансовой) отчетности. Поэтому при формировании учетной политики на 2018 год учреждению целесообразно использовать положения указанного стандарта.

К сведению: положения рассматриваемого стандарта можно применять при подготовке отчетности за период, начавшийся ранее 1 января 2018 года по согласованию с Минфином. Эта информация раскрывается в пояснениях к бухгалтерской (финансовой) отчетности.

Стандарт «События после отчетной даты» разработан на основании Закона о бухгалтерском учете, БК РФ, Федерального стандарта бухгалтерского учета для организаций государственного сектора РФ «Концептуальные основы бухгалтерского учета и отчетности в государственном секторе», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

В целях применения стандарта:

-

датой подписания отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности;

-

датой принятия отчетности – дата проставления (направления по каналам связи) отметки о принятии отчетности органом, осуществляющим функции и полномочия учредителя, либо финансовым органом соответствующего публично-правового образования.

Стандартом «События после отчетной даты» установлено, что факты хозяйственной жизни признаются в бухгалтерском учете в момент их возникновения. При этом поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, которые возникли в отчетном периоде, не является событием после отчетной даты.

Понятие событий после отчетной даты

3. Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Событием после отчетной даты признается также объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год.

4. Датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке.

5. К событиям после отчетной даты относятся:

события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к настоящему Положению.

ФНС России рассказала, как избежать штрафа за несвоевременную сдачу отчетности

Комментарий

Налоговая служба выпустила письмо, в котором рассказала, как налогоплательщикам, испытывающим трудности с отправкой отчетности в электронном виде, избежать штрафа по ст. 119 НК РФ.

В письме от 28.04.2022 № ЕА-4-15/5257@ ведомство со ссылкой на судебную практику отметило, что подтверждением направления отчетности является документ, формируемый оператором ЭДО или разработчиком бухгалтерских учетных систем. В этом документе указывается дата и время отправки отчетности.

При невозможности формирования и (или) направления налоговой отчетности через оператора ЭДО по причинам, которые не зависят от налогоплательщика, он может представить указанные выше документы, чтобы подтвердить своевременное исполнение своей обязанности по представлению отчетности.

Таким образом, инспекции не будут привлекать налогоплательщиков к ответственности, если они представят письма от разработчиков бухгалтерских учетных систем или операторов ЭДО об отсутствии возможности формирования и (или) доставки налоговых деклараций (в соответствующие сроки сдачи).

Представить такие письма необходимо:

- до завершения камеральной проверки сданной декларации,

- либо до вручения акта (если проверка уже завершена).

Если налогоплательщик не успеет подать документы до вручения акта, то в ходе рассмотрения материалов проверки или сразу после получения акта он должен подать в инспекцию ходатайство о неприменении штрафных санкций. К ходатайству необходимо приложить письмо от оператора ЭДО (разработчика бухгалтерских учетных систем). В этом случае штрафа также не будет.

Разъяснения ФНС России будут доведены до всех нижестоящих инспекций.

Напомним, ИФНС вправе принять решение о приостановлении операций налогоплательщика-организации (налогового агента, плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств в случае непредставления (п. 6 ст. 6.1 НК РФ, п. 3, 3.2 ст. 76 НК РФ):

- налоговой декларации в течение 20 рабочих дней по истечении установленного срока представления такой декларации;

- расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (по форме 6-НДФЛ), а также расчета по страховым взносам в течение 20 рабочих дней по истечении установленного срока представления такого расчета.

При этом инспекция может (но не обязана) направить налогоплательщику уведомление о неисполнении обязанности по представлению налоговой декларации (расчета), предоставив последнему не менее 14 рабочих дней для передачи отчетности. Только после истечения этого срока банковские счета (переводы электронных денежных средств) могут быть заблокированы.

Считаем, что разъяснения ФНС России в части непривлечения к ответственности можно применить и к блокировке счета. Таким образом, если налогоплательщик столкнется с блокировкой счета, то в инспекцию также необходимо направить письмо от разработчика бухгалтерских учетных систем или оператора ЭДО об отсутствии технической возможности формирования и (или) доставки налоговых деклараций.

Пользователи «1С-Отчетности» для получения письма об отсутствии технической возможности доставки налоговых деклараций (расчетов) могут обращаться к оператору «Калуга Астрал» по адресу: 1ctp@astral.ru.

По каким признакам определить существенность

Бухгалтер может самостоятельно определить, какие именно события могут признаваться существенными. Рассмотрим приблизительные признаки существенности:

- Если события не будут отражены, это повлияет на решения управленцев организации. То есть решения будут приниматься на основании недостоверных данных. Это может привести к негативным последствиям.

- Удельный вес событий в совокупной структуре данных баланса равен не менее 5%. Цифра может быть другой. К примеру, 3%.

Признаки существенности, а также перечень подобных событий оговариваются в учетной политике. Бухгалтер при возникновении внезапных обстоятельств должен сверяться именно с политикой. Если обстоятельство входит в перечень, оно фиксируется в учете.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты

1. События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность:

- объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

- произведенная после отчетной даты оценка активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату;

- получение информации о финансовом состоянии и результатах деятельности дочернего или зависимого общества (товарищества), ценные бумаги которого котируются на фондовых биржах, подтверждающая устойчивое и существенное снижение стоимости долгосрочных финансовых вложений организации;

- продажа производственных запасов после отчетной даты, показывающая, что расчет цены возможной реализации этих запасов по состоянию на отчетную дату был необоснован;

- объявление дивидендов дочерними и зависимыми обществами за периоды, предшествовавшие отчетной дате;

- обнаружение после отчетной даты того обстоятельства, что процент готовности объекта строительства, использованный для определения финансового результата по состоянию на отчетную дату методом «Доход по стоимости работ по мере их готовности», был необоснован;

- получение от страховой организации материалов по уточнению размеров страхового возмещения, по которому по состоянию на отчетную дату велись переговоры;

- обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтерской отчетности за отчетный период.

2. События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность:

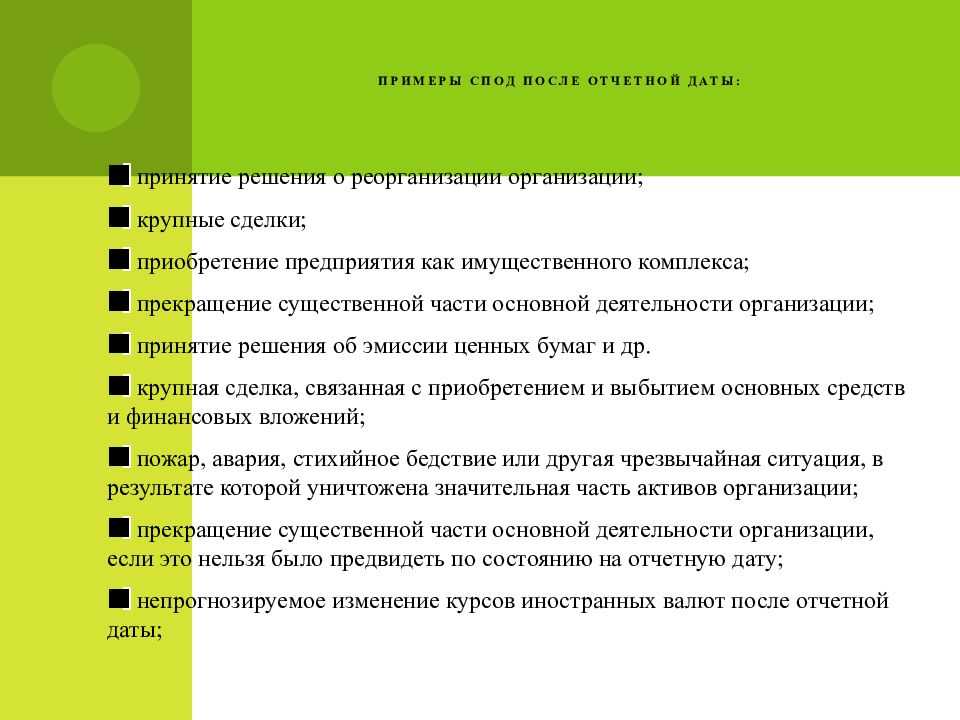

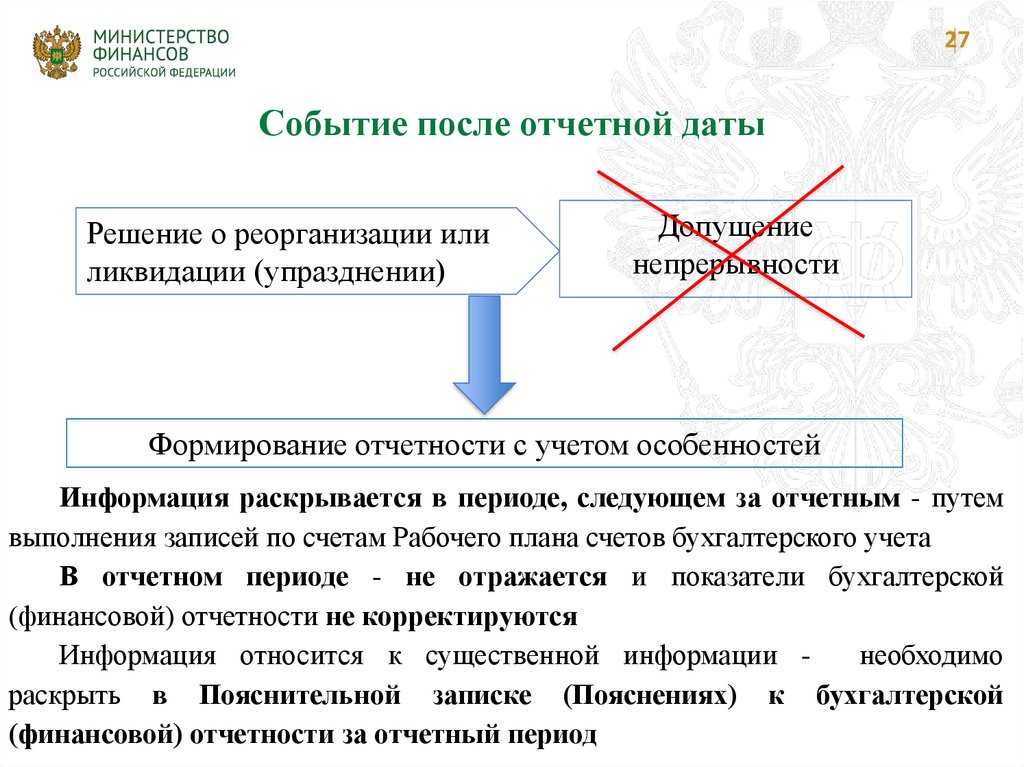

- принятие решения о реорганизации организации;

- приобретение предприятия как имущественного комплекса;

- реконструкция или планируемая реконструкция;

- принятие решения об эмиссии акций и иных ценных бумаг;

- крупная сделка, связанная с приобретением и выбытием основных средств и финансовых вложений;

- пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации;

- прекращение существенной части основной деятельности организации, если это нельзя было предвидеть по состоянию на отчетную дату;

- существенное снижение стоимости основных средств, если это снижение имело место после отчетной даты;

- непрогнозируемое изменение курсов иностранных валют после отчетной даты;

- действия органов государственной власти (национализация и т.п.).

Понятие термина «событие после отчетной даты»

Отчетной датой считается дата окончания отчетного периода. Как правило, дата окончания отчетного периода — это 31 декабря отчетного года. Под датой подписания отчетности подразумевается дата, проставленная при подписании бухгалтерской отчетности.

Согласно пункту 3 ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Таким образом, под событиями после отчетной даты подразумеваются события, которые действительно произошли, но о которых на дату составления бухгалтерской отчетности еще не было известно.

Способы отражения в бухгалтерской отчетности последствий события, совершившегося после отчетной даты

В соответствии с пунктом 7 ПБУ 7/98 последствия события, которое свершилось после отчетной даты, должны быть отражены в бухгалтерской отчетности одним из двух способов:

1) уточнение данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации. То есть уточнение данных осуществляется путем отражения последствий события на счетах бухгалтерского учета в отчетном периоде заключительными оборотами этого периода;

2) раскрытие соответствующей информации в пояснительной записке к бухгалтерскому балансу. Отметим, что действующими правилами бухгалтерского учета в других формах отчетности возможность раскрытия информации не предусмотрена.

Выбор одного из вышеприведенных способов отражения последствий события после отчетной даты в бухгалтерской отчетности зависит от того:

-

какие данные изменятся в результате события, которое произошло после отчетной даты;

-

а также от того, когда возникли хозяйственные условия, признаваемые событиями после отчетной даты, — до или после этой даты.

Так, если соответствующие данные отражались в Бухгалтерском балансе, то и изменения должны вноситься в Бухгалтерский баланс. А если соответствующие данные отражались в других формах отчетности, то и изменения должны вноситься именно в эти формы.

Далее, если хозяйственные условия, признаваемые событиями после отчетной даты, возникли до этой даты, то они должны отражаться в соответствии с п. 9 ПБУ 7/98 на счетах бухгалтерского учета заключительными оборотами отчетного периода.

А если хозяйственные условия, признаваемые событиями после отчетной даты, возникли после этой даты, то согласно п. 10 ПБУ 7/98 в отчетном периоде никаких бухгалтерских записей не производится.

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Задорожнева Александра

2022-03-25 10:25:42

Не все знают, как правильно корректировать бухотчетность. И как поступить, если отчет не принят ИФНС, — нужно сдавать уточненку или первичный отчет: сдавайте первичный отчет. А вот если ФНС принял финотчетность, но бухгалтер обнаружил существенную ошибку до утверждения годовых форм руководством компании, отправьте в налоговую корректирующий отчет.

Что не относится к событиям после отчетной даты?

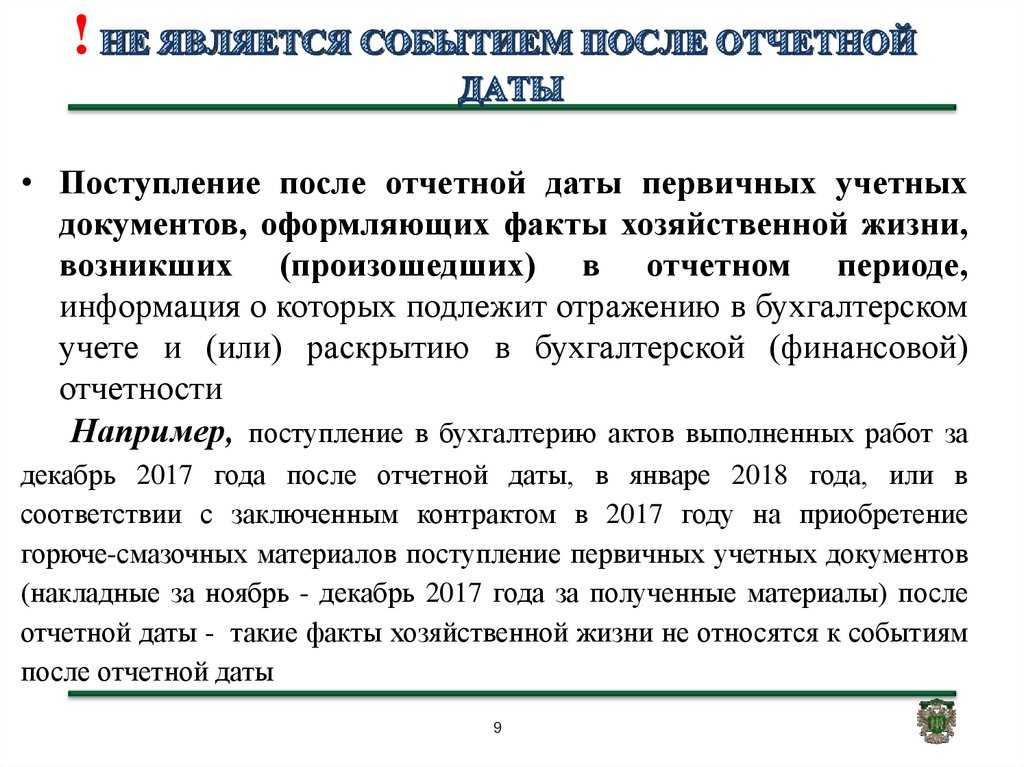

В соответствии с п. 5 Стандарта, п. 1.7 Методических рекомендаций поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности, не является событием после отчетной даты.

Например, в январе 2019 года в бухгалтерию пришли акты выполненных работ за декабрь 2018 года или первичные учетные документы по заключенному в 2018 году контракту на приобретение горюче-смазочных материалов (накладные за ноябрь – декабрь 2018 года на полученные материалы). При поступлении таких первичных документов после даты подписания (принятия) бухгалтерской (финансовой) отчетности операции по ним отражаются в следующем отчетном периоде (в 2019 году) как ошибки прошлых лет (обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре), но в отчетности за 2019 год не отражаются, вместо этого корректируются входящие остатки на начало 2019 года (в межотчетном периоде). Информация о таких событиях раскрывается в сопроводительном документе к бухгалтерской (финансовой) отчетности при ее представлении либо в пояснительной записке (пояснениях) к бухгалтерской (финансовой) отчетности (абз. 3 п. 3.2, п. 4.3 Методических рекомендаций, п. 13 Стандарта).

Отражение учреждением бухгалтерских записей по ошибкам прошлых лет, корректирующих финансовый результат, формируемый по операциям прошлых лет, осуществляется по соответствующим счетам аналитического учета (п. 298 Инструкции № 157н):

– счета 0 401 18 000 «Доходы финансового года, предшествующего отчетному»;

– счета 0 401 28 000 «Расходы финансового года, предшествующего отчетному»;

– счета 0 401 19 000 «Доходы прошлых лет»;

– счета 0 401 29 000 «Расходы прошлых лет».