- Пени за неуплату авансовых платежей по УСН

- Опишите, почему вы пишете жалобу на этот ответ

- Имеем имущество – не платим налог?

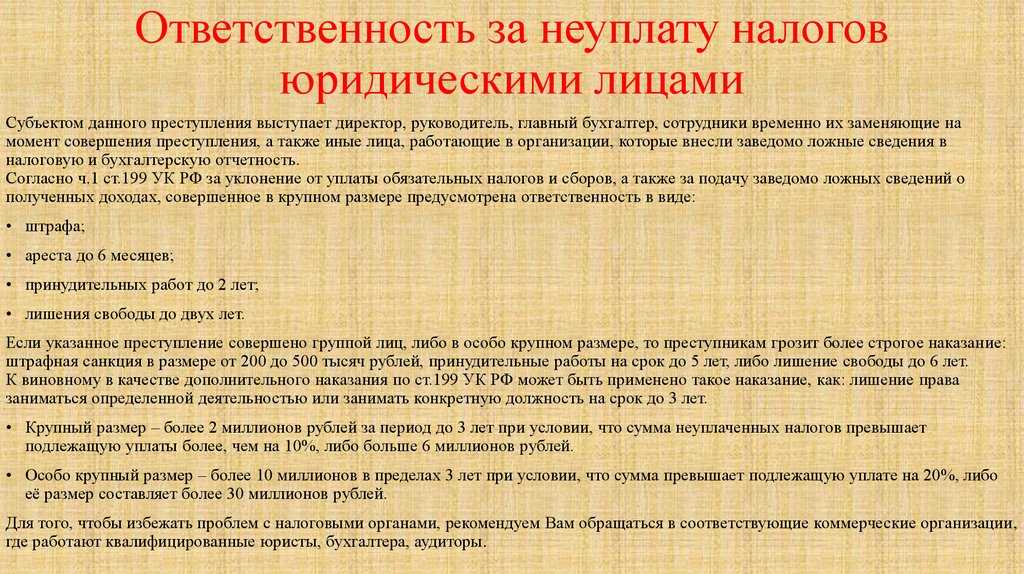

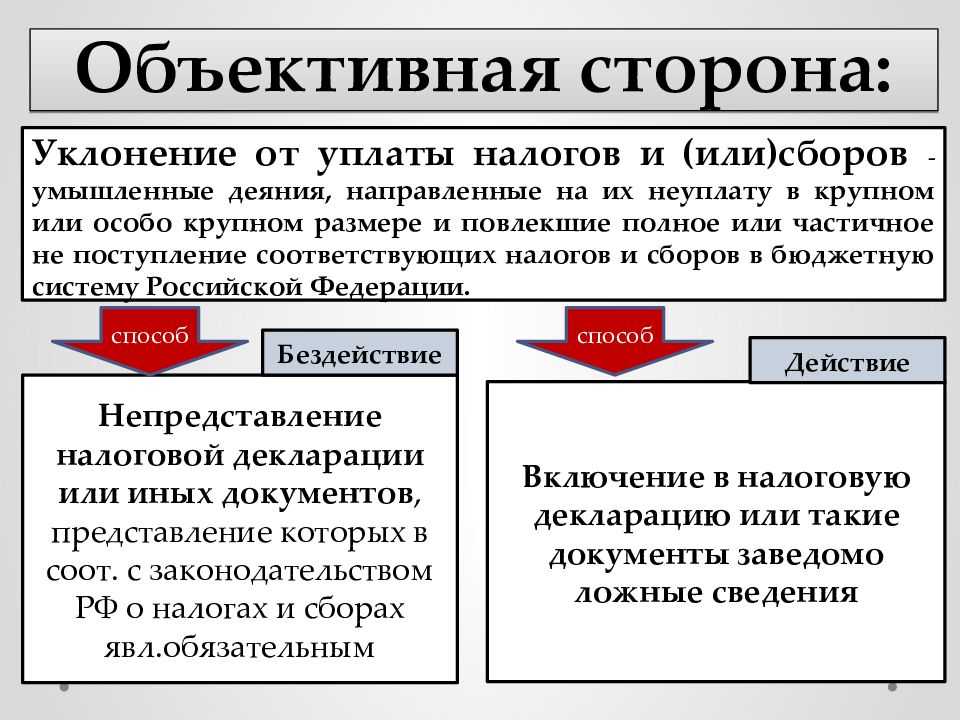

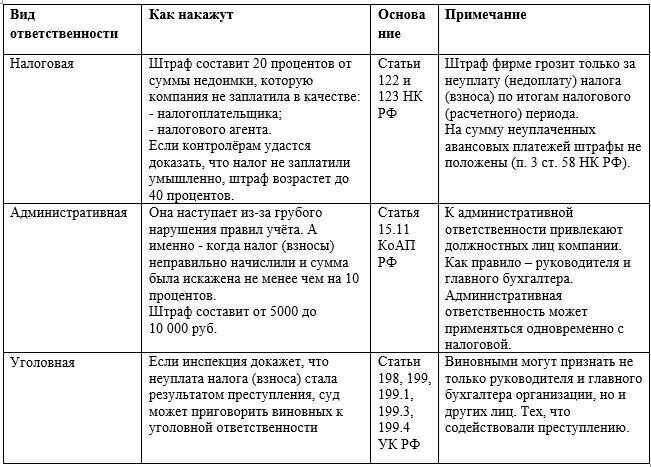

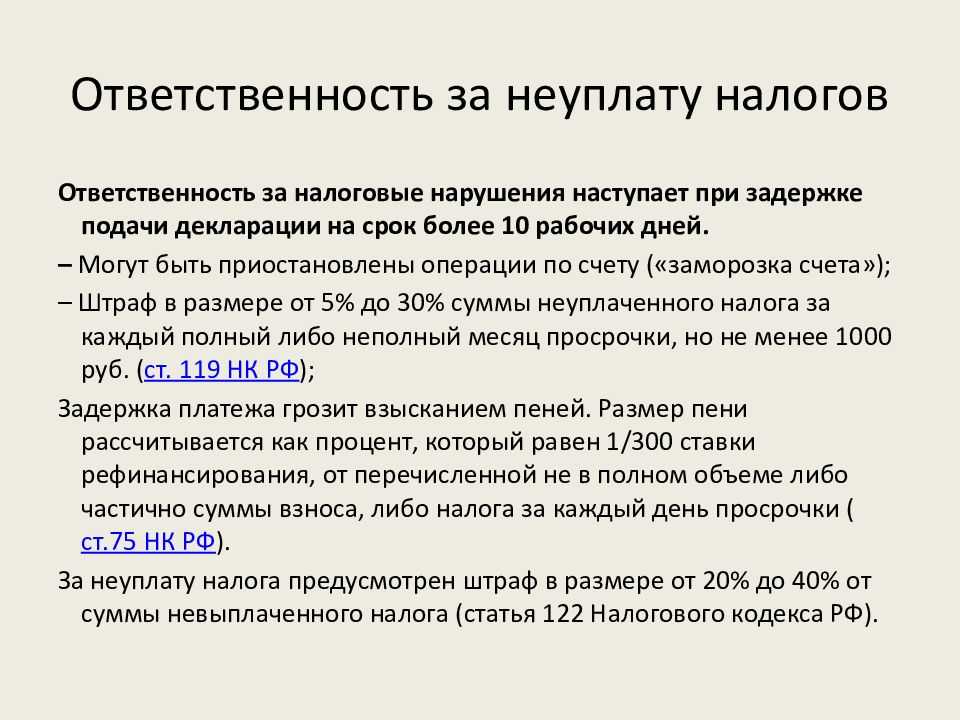

- Ответственность за неуплату

- О некоторых принципах привлечения к ответственности

- Ответственность физических лиц за неуплату налогов

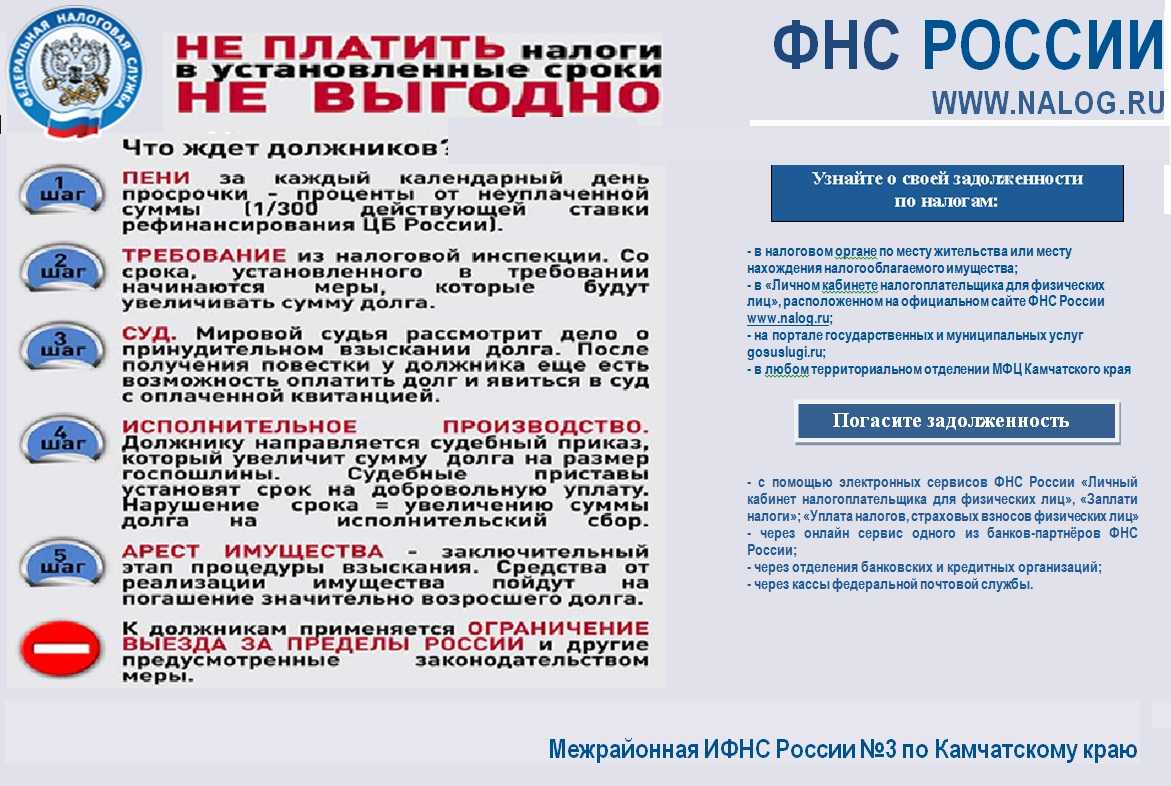

- Где узнать задолженность по налогам физических лиц?

- Сервис Госуслуг

- Личный кабинет налогоплательщика

- Сайт службы судебных приставов

- Система Яндекс деньги

- Административная ответственность

- Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

- Виды налогов

- Законодательная база

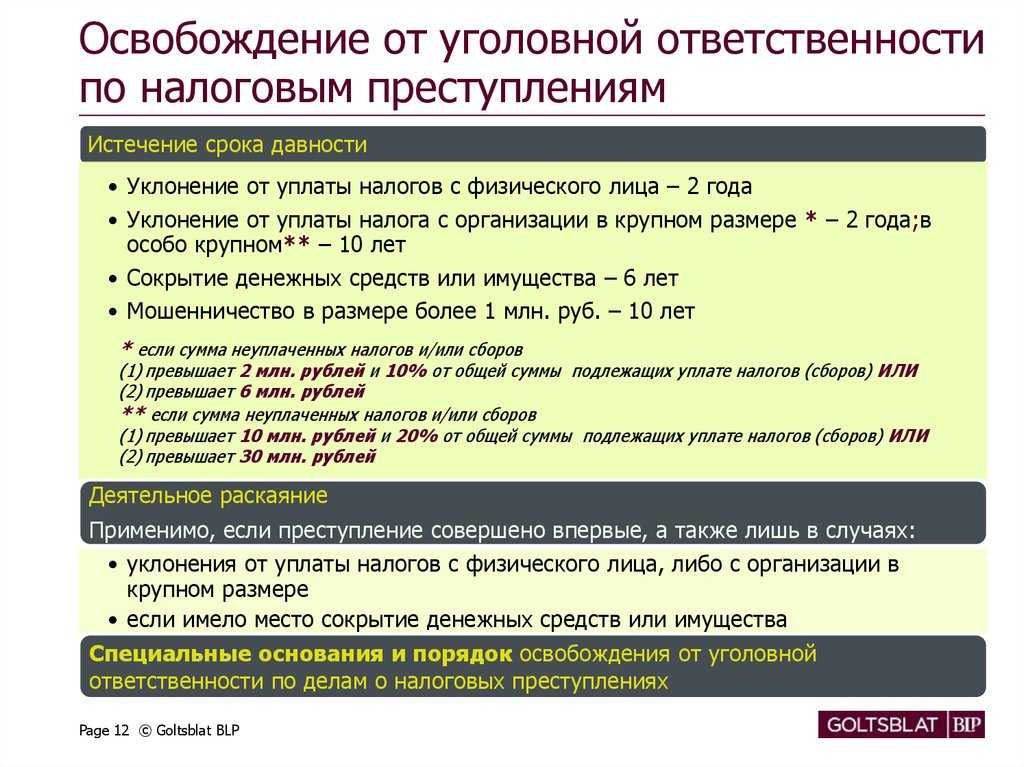

- О сроке давности

Пени за неуплату авансовых платежей по УСН

Опишите, почему вы пишете жалобу на этот ответ

Жалоба Отмена

На практике «упрощенцы» не столь уж редко перечисляют авансовые платежи в бюджет после установленного на то срока.

В случае уплаты налога (авансовых платежей по налогу) в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на их сумму начисляются пени. Таковые рассчитываются в порядке, который установлен ст. 75 НК РФ. По мнению фискалов, начисление пеней прекращается в день, следующий за днем фактической уплаты задолженности по налогам (разъяснения ФНС России от 28.12.2009). ВАС РФ же считает, что начисление пеней должно осуществляться по день фактического погашения недоимки (абз. 3 п. 57, абз. 3 п. 61 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

Получается, что если компания вообще не платила авансы по УСН то пени нужно рассчитывать за период с той даты, когда закончился срок уплаты авансовых платежей, до дня, когда был уплачен налог за год. При этом при объекте «доходы» возможности скорректировать сумму пеней нет.

А вот компания на УСН с объектом «доходы минус расходы», если исчисленный по итогам года налог оказался меньше суммы авансовых платежей, имеет право скорректировать сумму пеней (Минфин России дал в Письме от 27.10.2015 N 03-11-09/61543).

В комментируемом Письме Минфин России указал, что сумма пеней, начисленных за несвоевременное перечисление авансов, которые превышают сумму исчисленного за год налога, подлежит соразмерному уменьшению. Такой подход соответствует правовой позиции, изложенной в п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57. В нем сказано, что, если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, пени, начисленные за неуплату авансов, подлежат соразмерному уменьшению. По мнению финансистов, этот порядок должен использоваться и в случае, если авансовые платежи оказались больше суммы минимального налога, уплаченного за налоговый период.

О том, что пени подлежат корректировке, Минфин России говорил и ранее (Письма от 24.02.2015 N 03-11-06/2/9012, от 12.05.2014 N 03-11-11/22105). Однако финансисты ни в одном из Писем не пояснили, каким образом должно происходить соразмерное уменьшение пеней. Судебная практика по данному вопросу отсутствует, поскольку еще в 2007 г. Пленум ВАС РФ давал аналогичные разъяснения (Постановление Пленума ВАС РФ от 26.07.2007 N 47) и налоговикам было предписано взять их на вооружение (Письмо ФНС России от 31.10.2007 N ШС-6-14/847@). В Письме от 11.11.2011 N ЕД-4-3/18934 ФНС России применительно к налогу на прибыль указала, что если по итогам налогового периода организацией получен убыток, то пени, начисленные на сумму несвоевременно уплаченных авансовых платежей по налогу на прибыль организаций по отчетным периодам, подлежат сторнированию.

Таким образом, пени, начисленные на авансовые платежи, по окончании года нужно сторнировать исходя из величины исчисленного по итогам года налога по УСН.

Пример. Компания, применяющая УСН (доходы минус расходы), в 2015 г. перечислила:

— авансовый платеж за I квартал в сумме 10 000 руб. — 24 апреля;

— авансовый платеж за полугодие в сумме 15 000 руб. — 30 июля;

— авансовый платеж за девять месяцев в сумме 5000 руб. — 2 ноября.

Налог по итогам 2015 г. равен 25 000 руб.

Просрочка уплаты авансовых платежей составила: за полугодие — три дня, а за девять месяцев — семь дней. Пени рассчитываются исходя из 1/300 ставки рефинансирования Банка России (п. 4 ст. 75 НК РФ). В рассматриваемый период ставка составляла 8,25%.

Сумма начисленных пеней за задержку уплаты авансовых платежей будет равна: за полугодие — 12,38 руб. (15 000 руб. x 8,25% : 300 x 3 дня), а за девять месяцев — 9,63 руб. (5000 руб. x 8,25% : 300 x 7 дней).

Сумма авансовых платежей составила 30 000 руб. (10 000 руб. + 15 000 руб. + 5000 руб.), что на 5000 руб. (на 16,67%) больше, чем исчисленный за год налог (25 000 руб.). Соответственно пени, начисленные на авансовые платежи, подлежат сторнированию на 16,67%. Их размер составит: за полугодие — 10,31 руб. , а за девять месяцев — 8,03 руб. .

Имеем имущество – не платим налог?

Инспекция, начисляющая налоговую пошлину, согласно закону, высылает гражданину извещение об оплате, с приложенной к нему квитанцией.

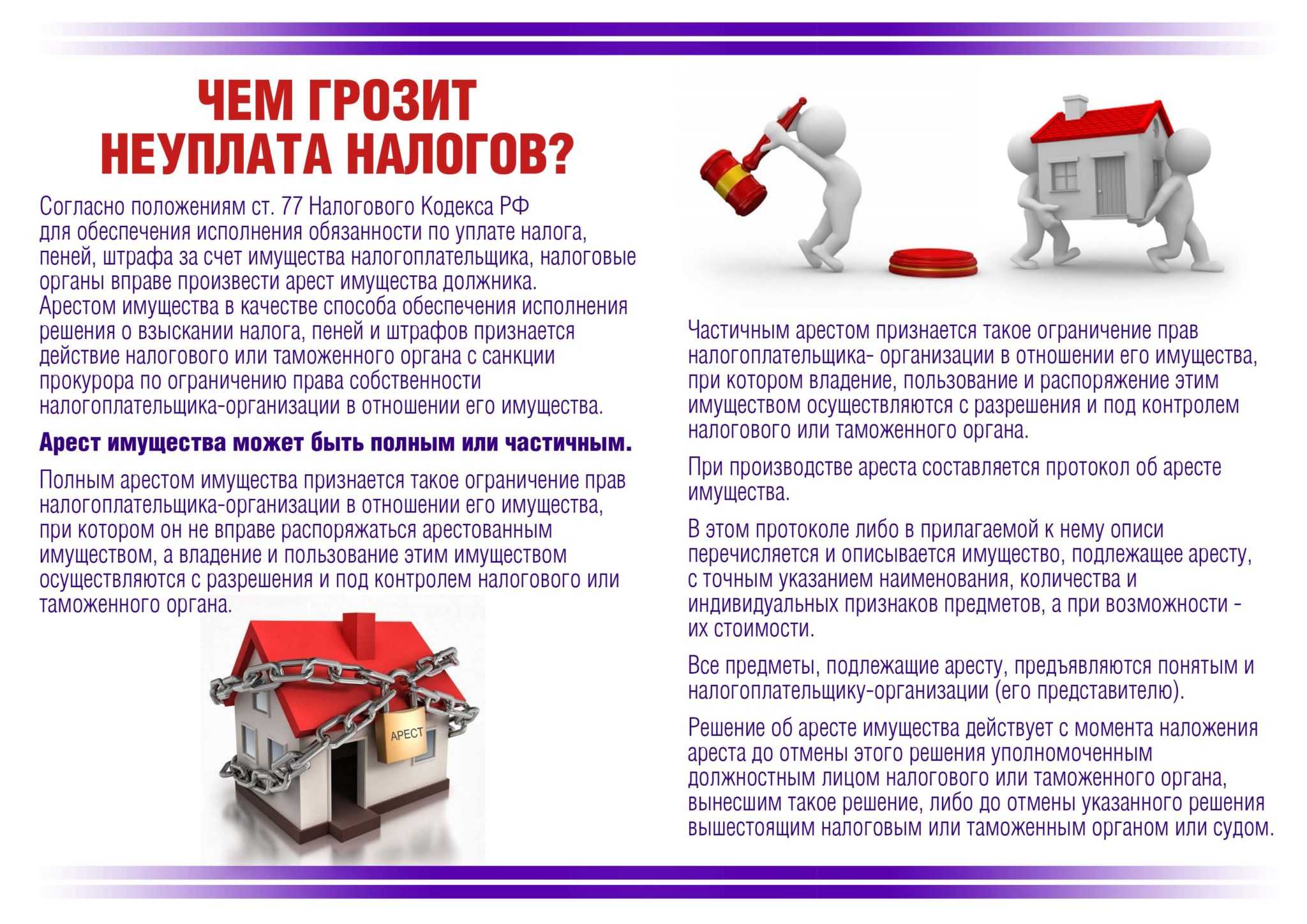

Имущественная пошлина оплачивается до первого числа декабря следующего года. К примеру, налоговую пошлину, начисленную за 2017 год, требуется оплатить до первого числа декабря 2018г.

Важно! Гражданин вовсе не должен ничего оплачивать, вплоть до получения им соответствующего уведомления, которое должно быть отправлено налоговиками не позже месяца до истечения временных рамок выплаты

Внимание! Если у вас есть доступ к личному кабинету налогоплательщика на сайте ФНС, то налоговое уведомление вы получите только в электронной форме в личном кабинете. По почте ничего не придет!

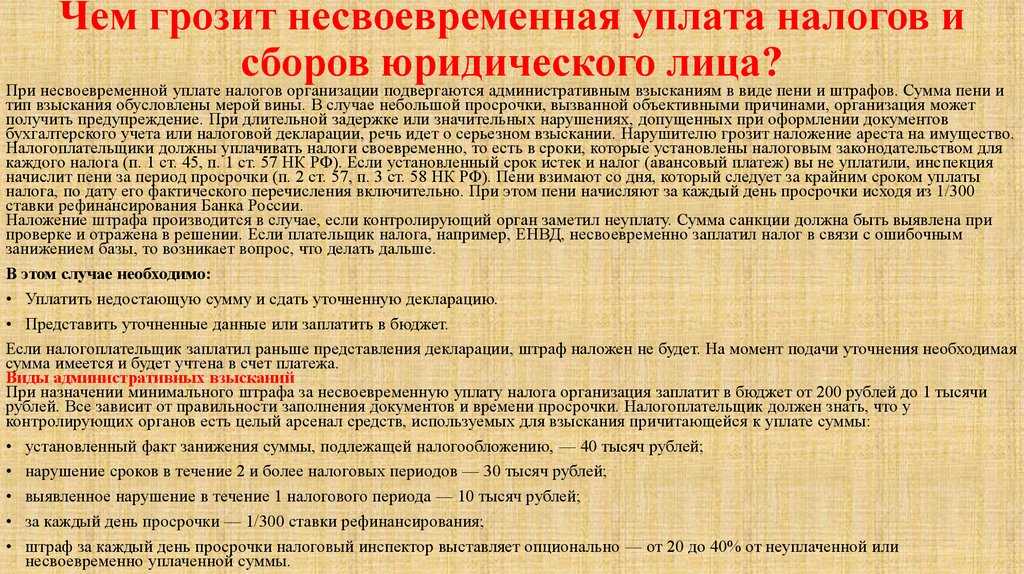

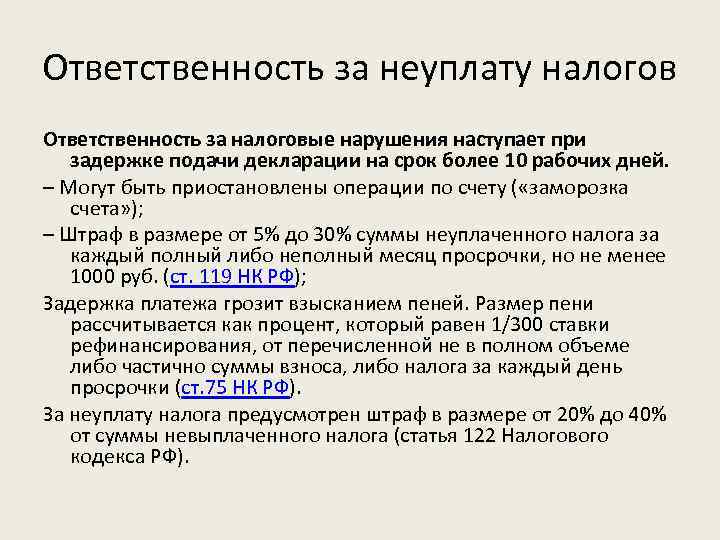

Ответственность за неуплату

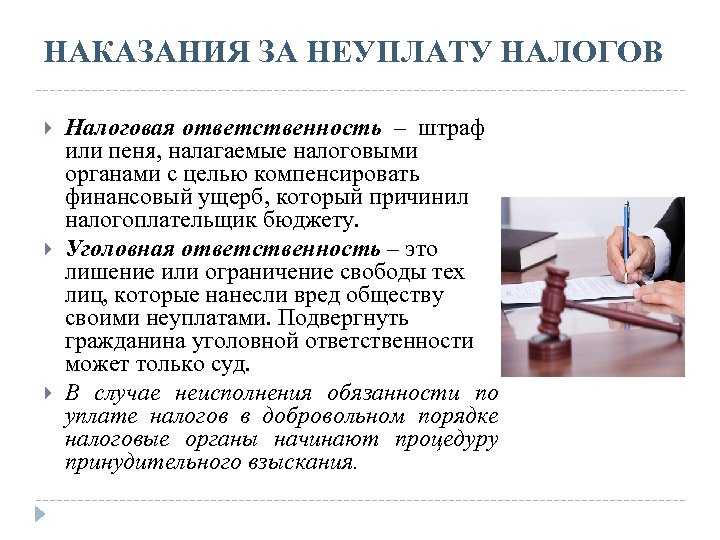

Если не уплатить сумму, обозначенную в уведомлении, вовремя, то пеня и штрафы будут начисляться в соответствии с правилами, указанными нами в этой статье ранее.

Срок давности составляет ровно 6 месяцев. Когда полгода заканчиваются, а сумма задолженности составляет до 3000 рублей, налоговики могут подать иск в суд, с целью взыскания. Что самое неприятное, судья может арестовать все деньги и принадлежащее должнику имущество.

Помимо этого, инспекторы часто направляют официальные письма на имя работодателя должника, информируя его о неисполнении Вами требований закона.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

О некоторых принципах привлечения к ответственности

Сам факт возникновения неуплаты приводит только к тому, что начисляются пени. Для введения непосредственно самих санкций данного шага не хватает. То же касается и наказаний в уголовной системе. Налоговый орган должен доказать факт умышленного совершения нарушения, чтобы использовать более серьезные методы воздействия.

Среди ключевых факторов стоит отметить следующие:

Определение виновности

- Сам обвиняемый не должен доказывать, что он не виновен. Такая работа возлагается на контролирующие органы.

- Налоговые нарушения не допускают двухразового привлечения по итогам одного и того же проступка.

- Ответственность не означает, что первоначальные суммы налога уплачиваться не должны.

- Если вина не была доказана в ходе судебных заседаний, то и применение наказаний будет незаконным.

Главное – помнить об обстоятельствах, которые могут исключить вину полностью либо смягчить ее. Для физических лиц одно из таких обстоятельств – возраст младше 16 лет.

Напишите свой вопрос в форму ниже

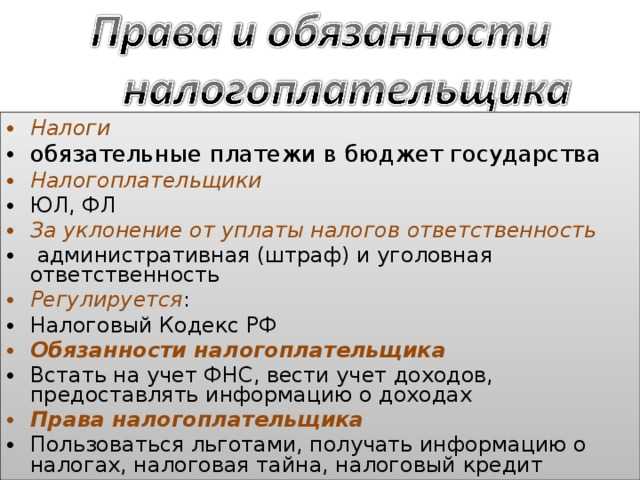

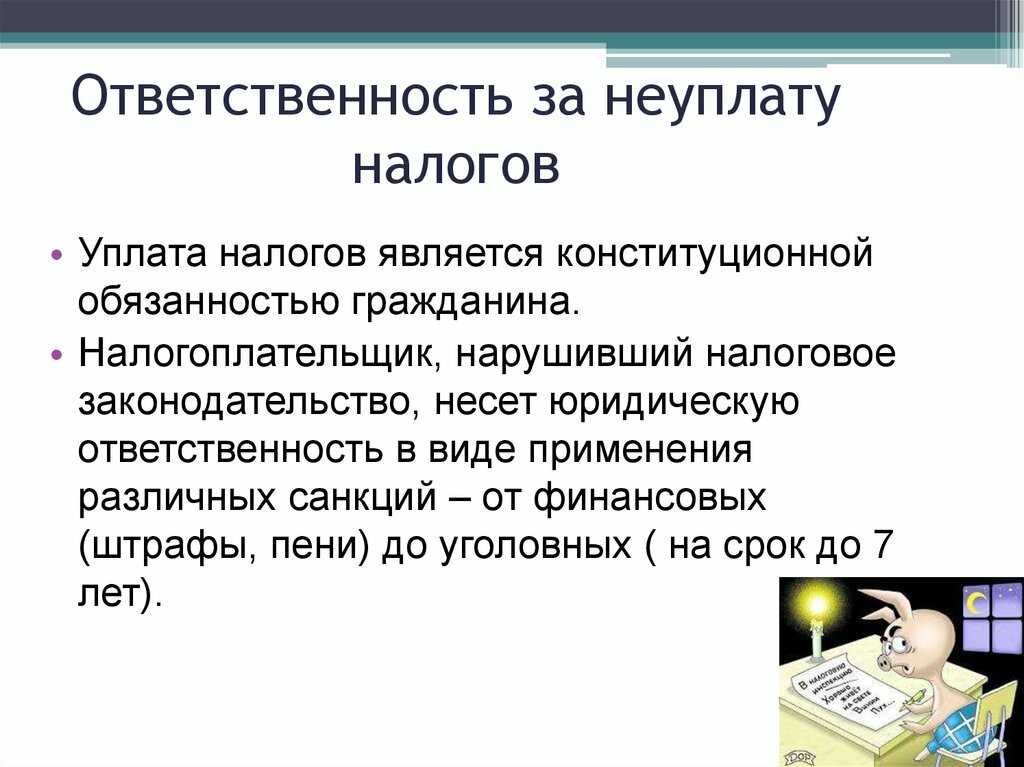

Ответственность физических лиц за неуплату налогов

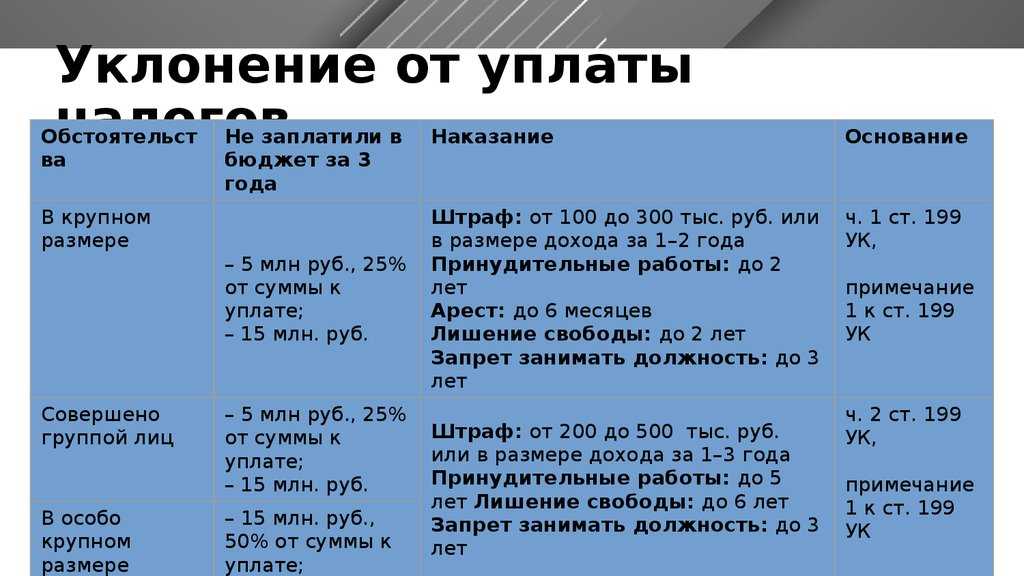

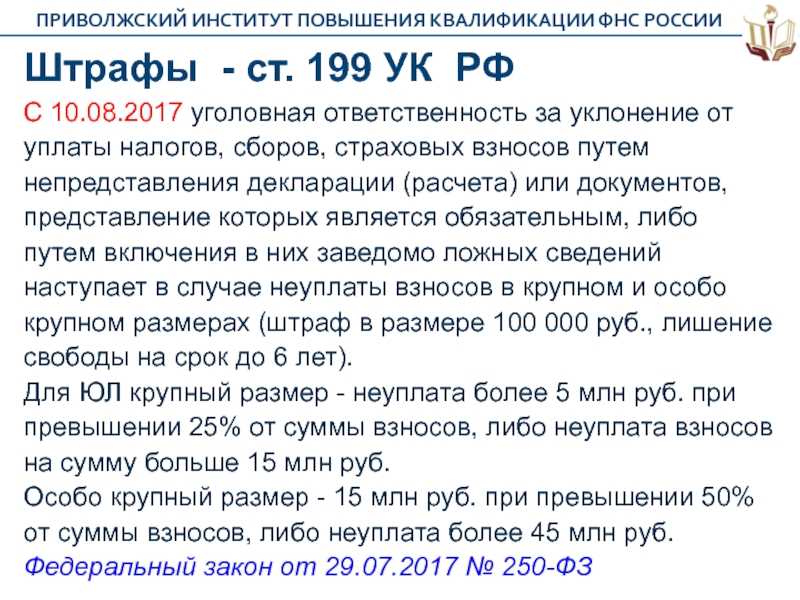

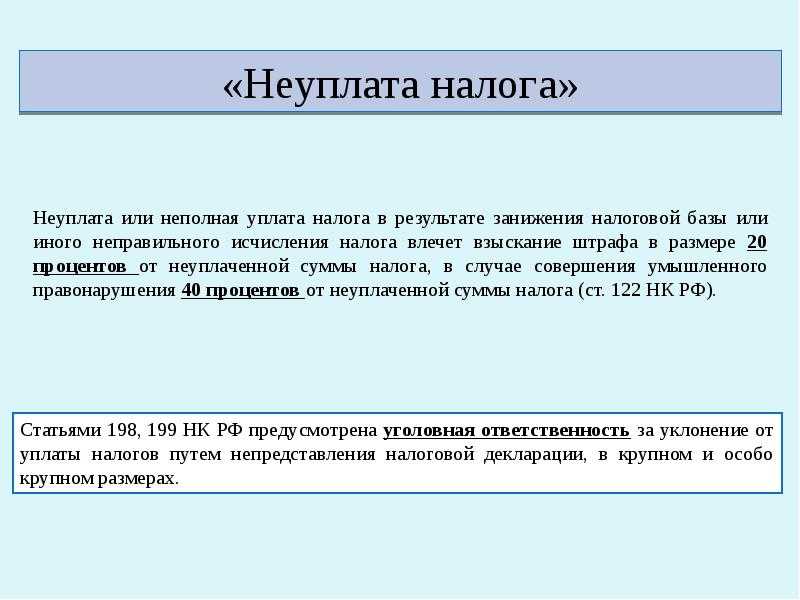

Простые граждане, не владеющие собственными предприятиями, обязаны оплачивать НДФЛ, имущественный, земельный и транспортный налоги. Если этого не делать вовремя, государственные органы, призванные следить за исправным поступлением сборов от населения, применят налоговые или уголовные меры убеждения. К физическим лицам, не оплатившим крупную сумму налога, применяется уголовное наказание.

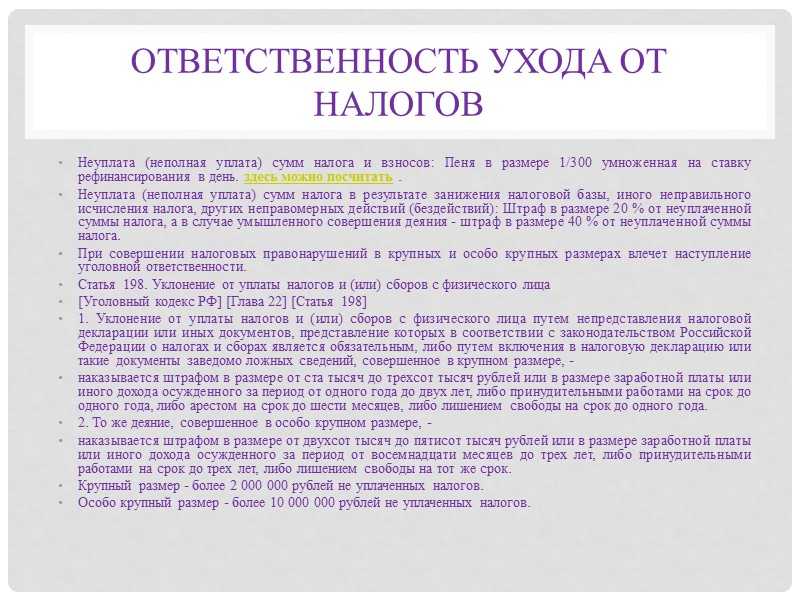

Размер не выплаченных государству средств делится на категории:

- крупный – более 1 800 000 рублей;

- особо крупный – 3–9 млн рублей.

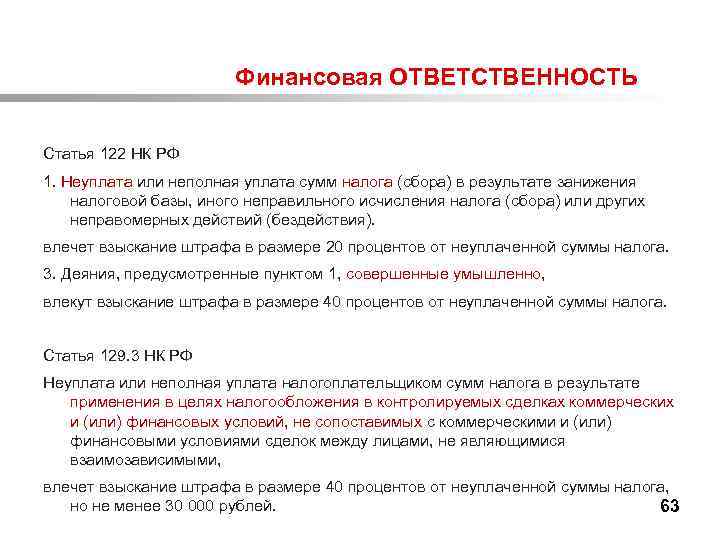

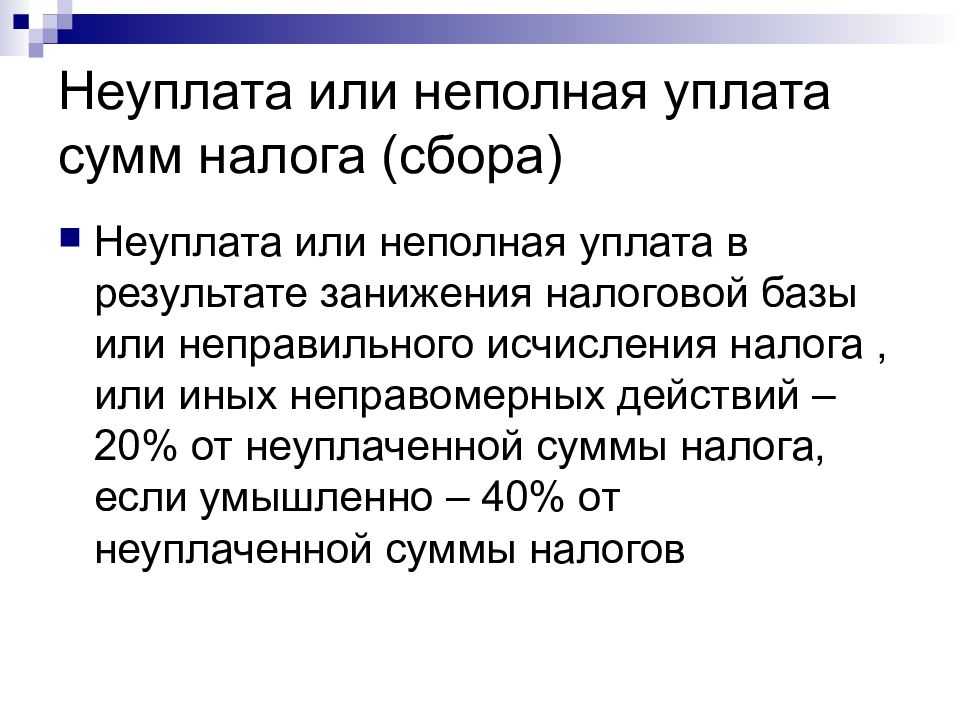

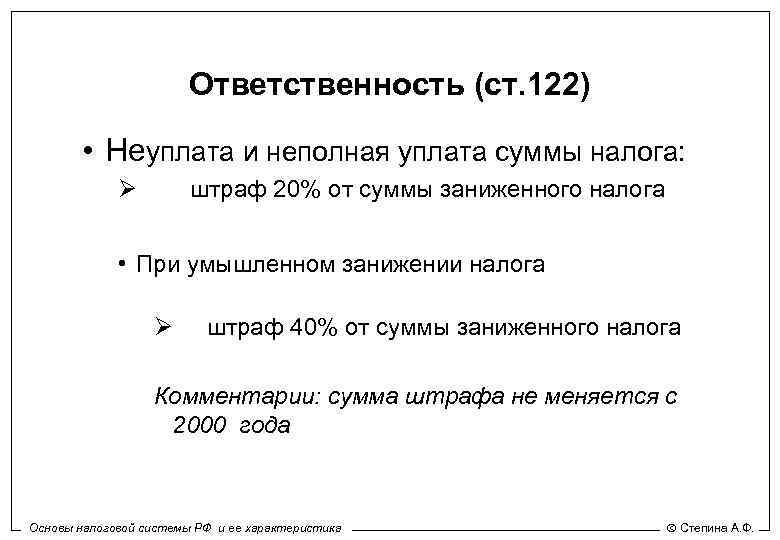

Если налогоплательщик не успел наделать таких долгов, применяются штрафные санкции:

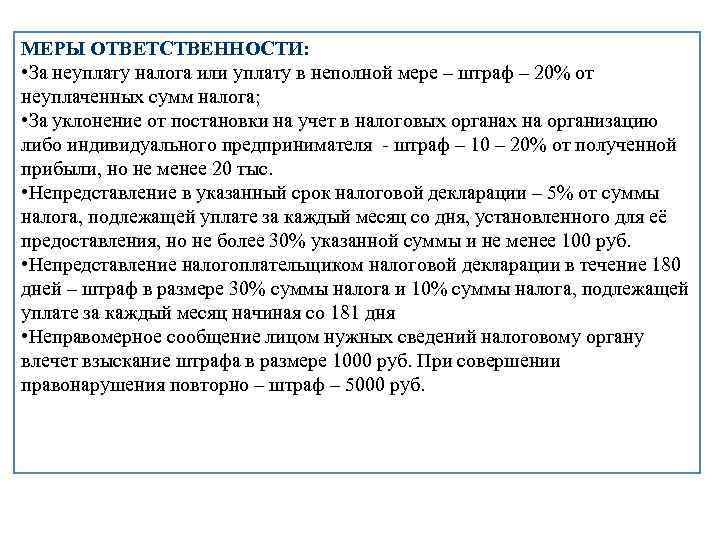

- на утаенную сумму начисляются пени из расчета 1/300 ставки рефинансирования Центрального Банка России;

- налагается 20% штраф, который удваивается при повторении преступных действий.

Первоначально насчитают лишь пени. Когда злой умысел подтвердится, применят перечисленные выше наказания. Суд уменьшит меру ответственности, если при рассмотрении дела найдет смягчающие вину обстоятельства:

- налогоплательщик не достиг совершеннолетия;

- непредвиденные обстоятельства, помешавшие сделать платеж;

- внезапная болезнь;

- окончание периода, в течение которого применяется наказание.

Где узнать задолженность по налогам физических лиц?

На сегодняшний день вовсе необязательно идти в налоговую службу, чтобы узнать о наличии долгов по налоговым выплатам. Это можно сделать онлайн, не выходя из дома.

Сервис Госуслуг

В личном кабинете на этом многофункциональном портале можно следить за всеми важными платежами в госбюджет. Конкретно по налоговым платежам информацию можно получить на основе ИНН. Нужно составить прямо на портале Госуслуг заявление и настроить в личном кабинете отображение задолженностей по налогам. Там же можно будет их и оплатить банковской картой или с помощью вебмани.

Личный кабинет налогоплательщика

На сайте Налоговой службы РФ есть возможность регистрации личного кабинета. Для этого в офисе налоговой нужно получить карту с логином и паролем. Получить её можно не только в офисе, где зарегистрирован налогоплательщик, но и в любом другом. Кроме этого войти в личный кабинет можно с помощью квалифицированной электронной подписи и системы ЕСИА.

Сайт службы судебных приставов

Сайт судебных приставов содержит информацию обо всех долгах граждан, взысканием которых занимается эта служба. То есть если задолженность по налогам привела к судебному разбирательству, то данные о ней будут на этом портале.

Система Яндекс деньги

Эта популярная система электронных денег позволяет также проверить наличие задолженности по налогам на основании ИНН. Там же можно будет её и оплатить.

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

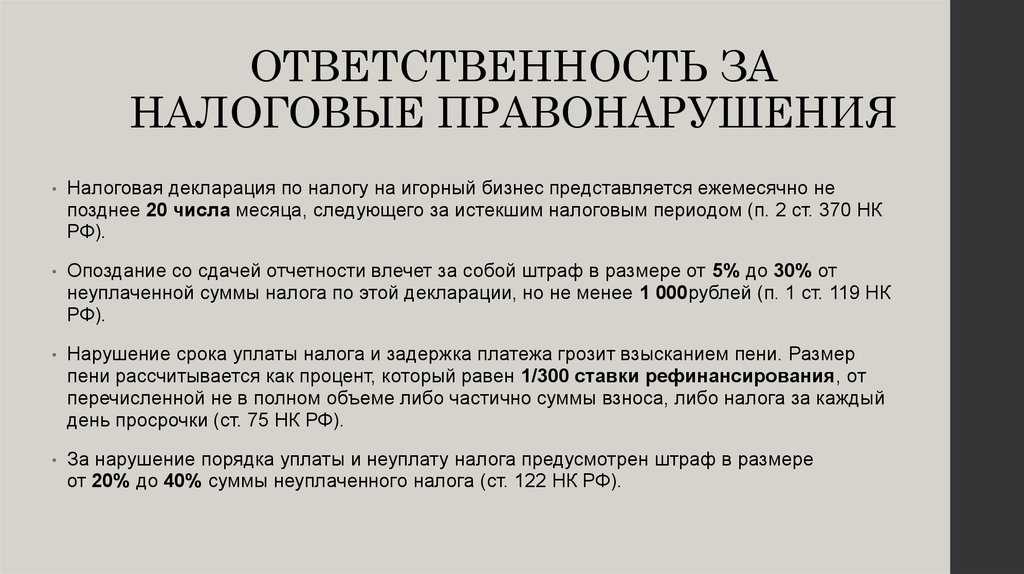

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

Пени за неуплату и несвоевременную уплату налога на прибыль и авансовых платежей рассчитываются по правилам ст. 75 НК РФ.

Если вы применяете основную ставку налога на прибыль – 20%, то пени рассчитываются отдельно для федерального и регионального бюджетов (п. 3 ст. 58, п. 1 ст. 284 НК РФ).

При просрочке в 30 календарных дней или менее либо если недоимка возникла до 30 сентября 2017 г. (включительно), пени для каждого бюджета рассчитайте по следующей формуле (п. п. 3, 4 ст. 75 НК РФ, Письмо Минфина России от 01.08.2017 N 03-02-07/1/48936).

Если просрочка составляет более 30 календарных дней, пени для каждого бюджета рассчитайте в два этапа (п. п. 3, 4 ст. 75 НК РФ).

Сначала определите сумму пени за первые 30 календарных дней (включая выходные и нерабочие праздничные дни) просрочки по формуле:

Затем рассчитайте сумму пени за 31-й и последующие календарные дни просрочки (включая выходные и нерабочие праздничные дни):

Сложите пени за первые 30 календарных дней просрочки и за последующие дни. Это будет итоговой суммой, которую нужно уплатить в соответствующий бюджет.

Если ставка рефинансирования в периоде просрочки менялась, пени за периоды с разной ставкой нужно рассчитывать отдельно.

Пример расчета пени по налогу на прибыль, который уплачен позже установленного срока

По итогам года организация рассчитала налог на прибыль в размере:

45 000 руб. к уплате в федеральный бюджет;

255 000 руб. к уплате в региональный бюджет.

Исчисленные суммы налога уплачены 30 апреля.

Сумму налога за год организация должна была перечислить в бюджеты не позднее 28 марта (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Следовательно, период просрочки составляет 32 календарных дня.

Ставка рефинансирования Банка России в этом периоде составила 9% (условно).

Расчет пени:

в федеральный бюджет 459 руб. 00 коп. ((45 000 руб. x 9% / 300 x 30) + (45 000 руб. х 9% / 150 х 2));

в региональный бюджет 2 601 руб. 00 коп. ((255 000 руб. x 9% / 300 x 30) + (255 000 руб. х 9% / 150 х 2)).

Как начисляются пени за неуплату и несвоевременную уплату авансовых платежей по налогу на прибыль

Пени за неуплату и несвоевременную уплату авансовых платежей начисляются по правилам ст. 75 НК РФ. Поэтому рассчитывайте их так же, как пени по налогу на прибыль. Однако нужно учесть следующие особенности.

Пени за неуплату авансового платежа начислите до наиболее ранней из дат:

для квартального авансового платежа:

– даты его фактической уплаты;

– установленной даты уплаты налога;

для ежемесячного авансового платежа, который перечисляется в течение отчетного периода:

– даты его фактической уплаты;

– установленной даты уплаты квартального авансового платежа.

Это следует из п. 3 ст. 75, п. 2 ст. 286 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57.

По итогам отчетного (налогового) периода авансовый платеж (налог) к уплате может оказаться меньше, чем сумма авансовых платежей, которые подлежали уплате. В этом случае пени за несвоевременную уплату авансов подлежат соразмерному уменьшению (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Поясним механизм такого уменьшения на примере ежемесячных авансовых платежей. Его применяют налоговые органы.

Пени рассчитываются на основе ежемесячных авансовых платежей, которые определяются исходя из прибыли за квартал, деленной на 3. Уплаченные ежемесячные авансовые платежи учитываются при расчете суммы пени. Такой порядок уменьшения следует из Писем Минфина России от 22.01.2010 N 03-03-06/1/15, ФНС России от 13.11.2009 N 3-2-06/127.

Пример соразмерного уменьшения пени по ежемесячным авансовым платежам по налогу на прибыль

Размер ежемесячного авансового платежа, подлежавшего уплате в IV квартале, составил 1 000 000 руб.

Платеж по сроку уплаты 28 октября организация перечислила своевременно, а платежи по срокам уплаты 28 ноября и 28 декабря не были уплачены.

Сумма налога за IV квартал составила 1 500 000 руб.

Для расчета пеней применяются ежемесячные платежи в размере 500 000 руб. (1 500 000 руб. / 3 мес.).

Пени по ежемесячному платежу по сроку уплаты 28 ноября не начисляются (500 000 руб. x 2 мес. – 1 000 000 руб. = 0 руб.).

Пени за несвоевременную уплату авансового платежа по сроку уплаты 28 декабря нужно начислить на 500 000 руб.

Если организация по итогам года получила убыток, то пени, начисленные на сумму несвоевременно уплаченных авансовых платежей, инспекцией сторнируются (п. 1 ст. 285 НК РФ, Письмо ФНС России от 11.11.2011 N ЕД-4-3/18934). Суммы излишне уплаченных пеней можно зачесть или вернуть на основании ст. 78 НК РФ.

Виды налогов

Налог на доходы физических лиц (НДФЛ) оплачивает работодатель.

К обязательным денежным отчислениям в казну державы выделяют такие:

- на землю;

- транспортный;

- на имущество.

Каждый житель страны, который официально владеет недвижимой собственностью, обязан уплатить имущественный взнос. Для этого он обращается в Федеральную Налоговую Службу (ФНС) и на него регистрируется личный кабинет. Также открывается счет, на который он будет перечислять финансы. Уведомляют человека письменно, отправляя информацию почтой по месту регистрации.

В случае не обращения человека в государственные органы, ему сообщаться о начислении налогов не будут.

ОБРАТИТЕ ВНИМАНИЕ! Неявка с обращением в ФНС не устраняет от обязательных взносов и наказания.

ИП, ООО и юридические лица вносят такие взносы:

- НДФЛ на каждого сотрудника;

- со всех поступлений;

- на добавленную стоимость;

- на транспорт;

- земельный;

- страховые взносы.

Штрафные санкции за уклонение от обязательной платы в пользу державы в этом году не увеличится, однако, контроль со стороны госслужбы останется строгим.

Законодательная база

Юридическая ответственность лиц любого вида деятельности значительно отличается между собой. Зависит это от различного размера взносов, которые они вносят.

Налоговый Кодекс определяет такие понятия «неуплаты налогов»:

- отказ от внесения суммы в полном объеме;

- сдача отчета позже оговоренной даты;

- частичная оплата;

- ошибочный расчет платежа (самостоятельный);

- уменьшение базовых ставок.

Последним видом облагаются все граждане.

О сроке давности

Налоговые органы могут предъявлять требования только за 36 месяцев с того момента, как возник долг. Расчет надо проводить индивидуально, в каждом случае отдельно. Но сроки давности не распространяются на налоги и пени. Момент наступления обязательства в этом случае не играет никакой роли.

Налогоплательщик имеет право в ходе судебного процесса восстановить документы, которые служат доказательством его позиции. Особенно сложными становятся ситуации, связанные с так называемыми косвенными налогами. В данном случае очень сложно точно установить обстоятельства, связанные с делом, что связано с самой процедурой начисления НДС.