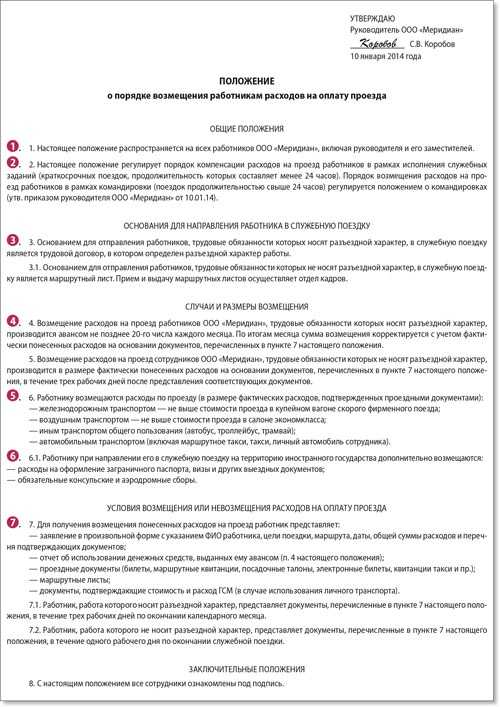

- Бесплатный фитнес и оплата отдыха

- Документальное оформление

- Налоговый учет, НДФЛ и страховые взносы

- Бухгалтерские проводки

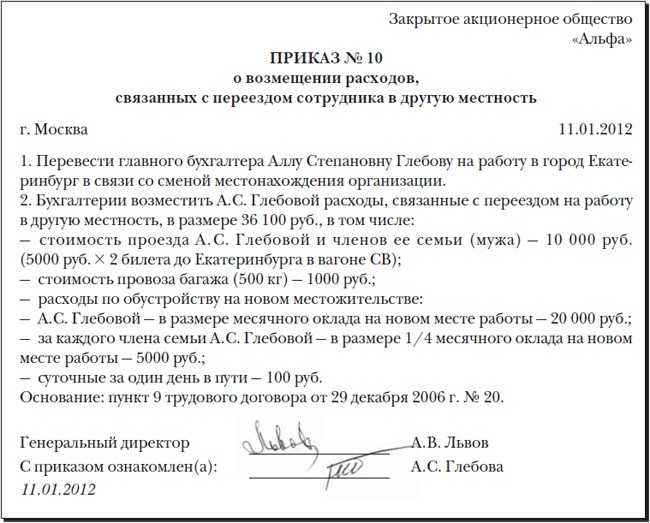

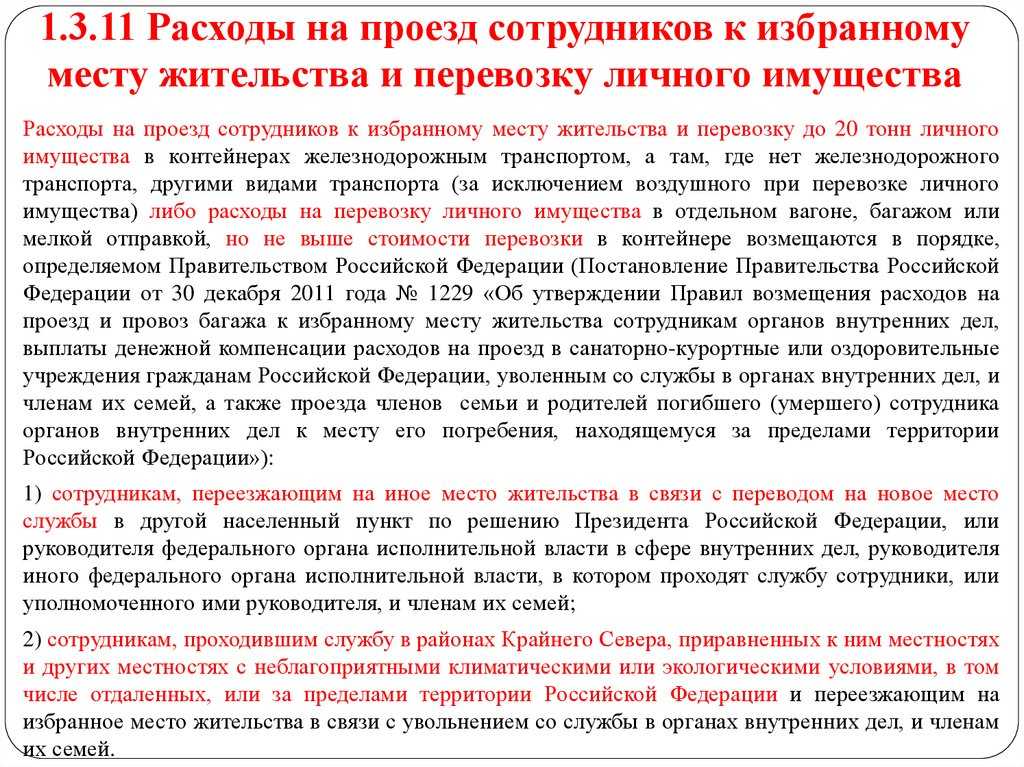

- Особенности учета транспортных расходов

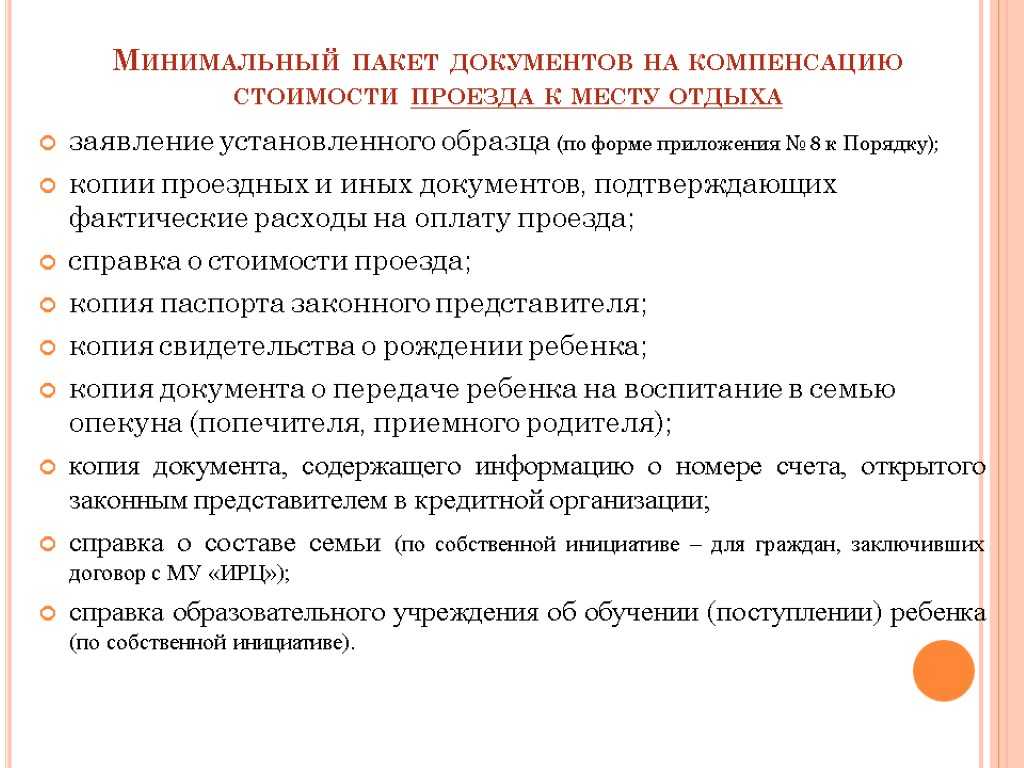

- Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

- ОСНО и ЕНВД

- Обучение за счет компании

- Документальное оформление

- Налоговый учет, НДФЛ и страховые взносы

- Бухгалтерские проводки

- По каким правилам исчислять зарплатные налоги?

- Часть оплаты труда?

- Образец приказа об утверждении списка сотрудников, имеющих разъездной характер работы

- Единый налог

Бесплатный фитнес и оплата отдыха

Многие работодатели идут дальше, не ограничиваясь только тем, что может быть полезно исключительно для организации рабочего процесса, и предоставляют дополнительные бонусы своим сотрудникам, причем не связанные с выполнением их должностных обязанностей. Одни работодатели приобретают для работников клубные карты в фитнес-клуб, другие — абонементы в плавательный бассейн, третьи — санаторно-курортные и туристические путевки и т.п.

Документальное оформление

Трудовой договор. Все дополнительные социальные гарантии для работников, предоставляемые организацией, стоит указывать в трудовых договорах либо в дополнительных соглашениях к ним, чтобы подтвердить серьезность намерений работодателя. Другими словами, соответствующие положения, включенные в трудовой договор (дополнительное соглашение), будут своего рода страховкой для работника от того, что работодатель может передумать и отказаться от обещаний, даваемых работнику при приеме на работу. Но на порядок налогообложения соответствующих расходов это никак не повлияет.

Приказ и ведомости. При покупке клубных карт, путевок на лечение, абонементов в бассейн составляется соответствующий приказ руководителя, в котором указываются только те лица, которые получат эти бонусы.

Также необходима ведомость, в которой работники должны будут расписываться за получение указанных льгот

Это важно, так как тогда стоимость клубных карт, путевок, абонемента и прочего можно будет включить в доход работников, облагаемый НДФЛ (подробнее об этом поговорим чуть позже)

Образец 3

Фрагмент ведомости на выдачу клубных карт

Налоговый учет, НДФЛ и страховые взносы

Налог на прибыль. Покупка карт в фитнес-клуб, абонементов в бассейн или оплата путевок — все это приятно для работника и делается работодателем с целью повышения мотивации. Однако доказать налоговым органам экономическую обоснованность подобных расходов будет практически невозможно. В соответствии с п. 29 ст. 270 НК РФ не уменьшают налоговую базу по налогу на прибыль расходы на посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, на оплату товаров для личного (индивидуального) потребления работников, а также другие аналогичные расходы, произведенные в их пользу. Это связано с тем, что одно из условий, обозначенное в п. 1 ст. 252 НК РФ, не выполняется.

Напомним, что для признания затрат работодателя расходами, уменьшающими налоговую базу по налогу на прибыль, необходимо, чтобы затраты были экономически обоснованны, а именно непосредственно связаны с деятельностью организации, направленной на получение ею дохода. Наличие или отсутствие пунктов, содержащих соответствующие положения в трудовых и (или) коллективных договорах, в данном случае не имеет значения.

Страховые взносы, взносы на травматизм, НДФЛ. На стоимость всех предоставленных работникам бонусов нужно начислять страховые взносы во внебюджетные фонды (ч. 1 ст. 7 Закона N 212-ФЗ и п. 1 ст. 20.1 Закона N 125-ФЗ).

Кроме того, у сотрудников возникает доход в натуральной форме, который облагается НДФЛ (пп. 2 п. 2 ст. 211 НК РФ).

Исключение составляет стоимость путевок на лечение и отдых в санаторно-курортные и оздоровительные организации на территории РФ (за исключением туристических). Суммы оплаты или компенсации стоимости таких путевок освобождены от обложения НДФЛ (п. 9 ст. 217 НК РФ).

Бухгалтерские проводки

Существует несколько вариантов оплаты работникам занятий спортом:

- работодатель оплачивает спортивные занятия работников в спортзале;

- приобретает абонементы со скидкой и затем продает их своим сотрудникам;

- переводит деньги в профсоюзный орган, который выдает фитнес-карты работникам;

- работник сам приобретает абонемент, организация возмещает ему понесенные затраты.

От выбранного компанией варианта оплаты спортивных карт будет зависеть бухгалтерский учет приобретаемых абонементов. Рассмотрим вариант, когда у сотрудника удерживается стоимость абонемента из зарплаты. В этом случае проводки будут такими:

Дебет 60 Кредит 51

— оплачены абонементы в фитнес-центр для работников, подписан договор со спортивным заведением, получены платежные документы;

Дебет 73 Кредит 60

— фитнес-клуб выдал абонементы, учтены фитнес-карты на основании документов, выданных фитнес-центром, абонементы;

Дебет 70 Кредит 73

— клубные карты выданы сотрудникам, их стоимость удержана из зарплаты (получено заявление сотрудника с его подписью, сотрудник расписался в ведомости о получении спортивной карты).

Сентябрь 2013 г.

Особенности учета транспортных расходов

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

- Оплата транспортных расходов за доставку товара;

- Оплата за погрузочно-разгрузочные работы;

- Плата за временное хранение.

Варианты оплаты стоимости услуг по доставке товара:

- Стоимость доставки предприятие включает в цену товара;

- Возврат потраченной суммы продавцом согласно заключенному договору с покупателем;

- Покупатель оплачивает транспортные расходы отдельной суммой;

- Оплачивают услуги согласно заключенному договору на доставку товара с транспортной компанией.

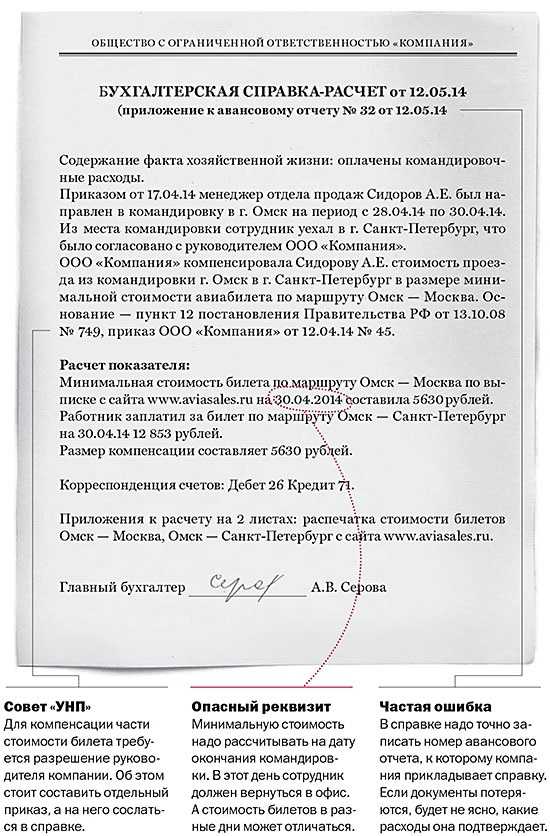

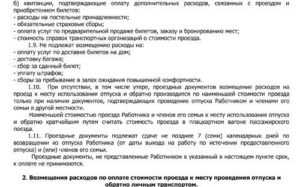

Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

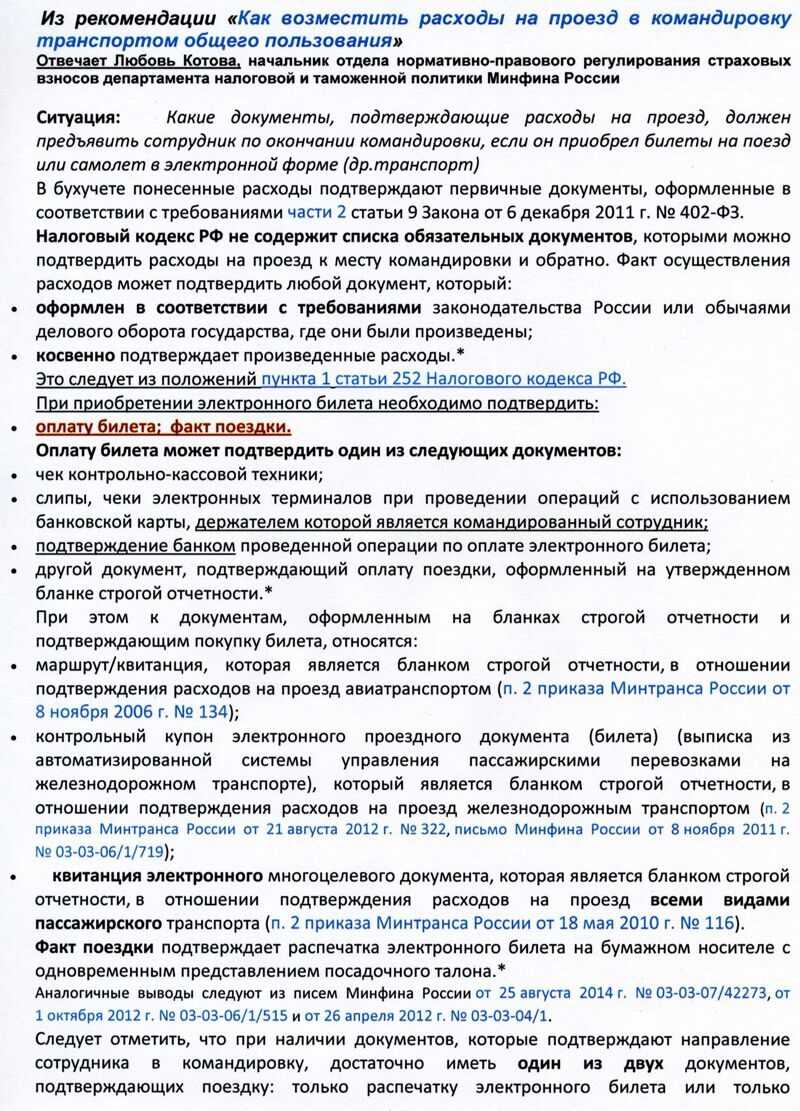

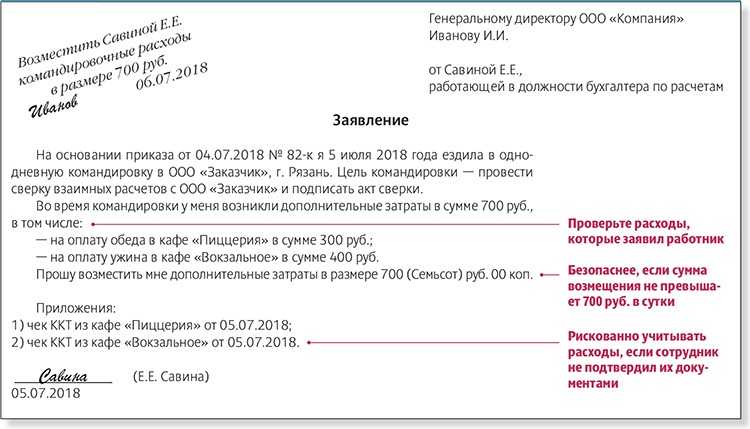

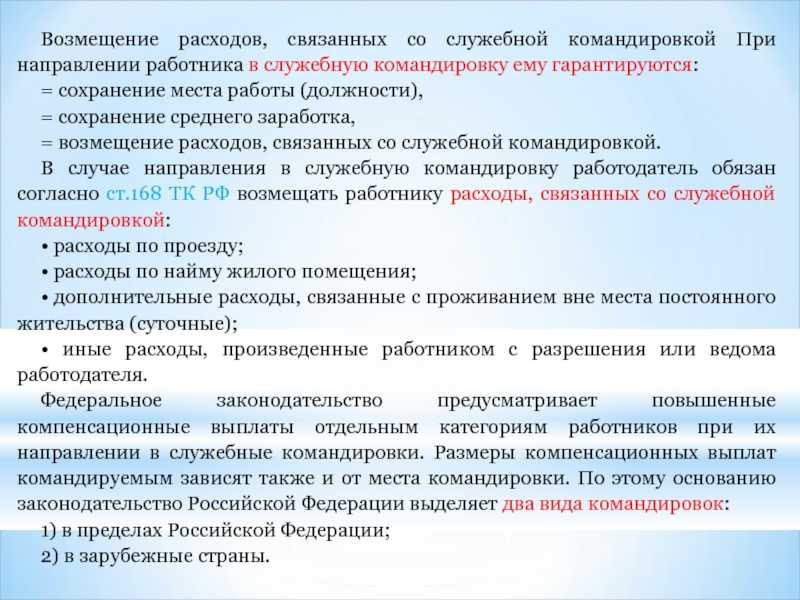

Все расходы компании, в том числе и транспортные, подлежащие возмещению сотруднику, должны удовлетворять условиям ст. 252 НК РФ: быть экономически оправданными и подтверждаться корректно оформленными документами. При этом работодатель может их компенсировать лишь при условии, что они осуществлены с его ведома и разрешения (письмо Минфина от 10.09.2015 № 03-03-07/52139). Рассмотрим, какие документы необходимо оформить в каждом конкретном случае.

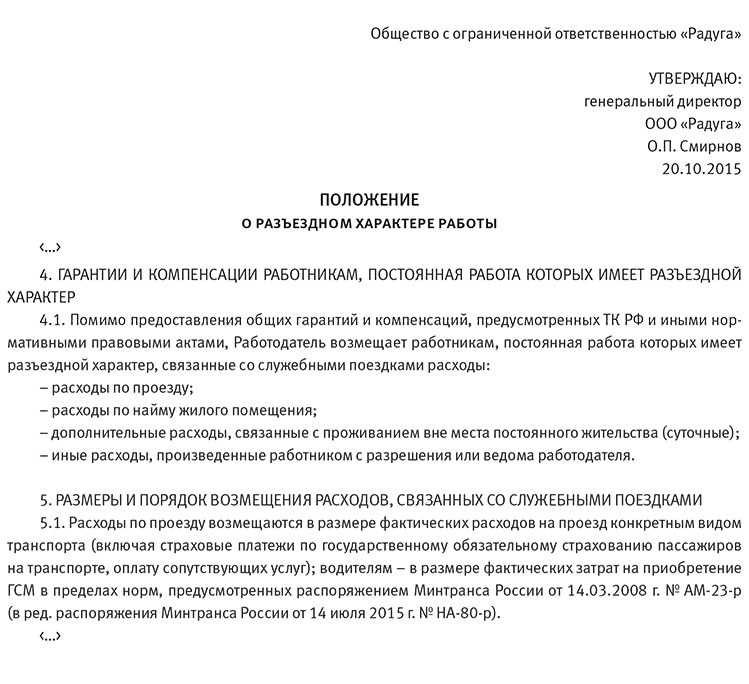

- Локальные акты компании

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

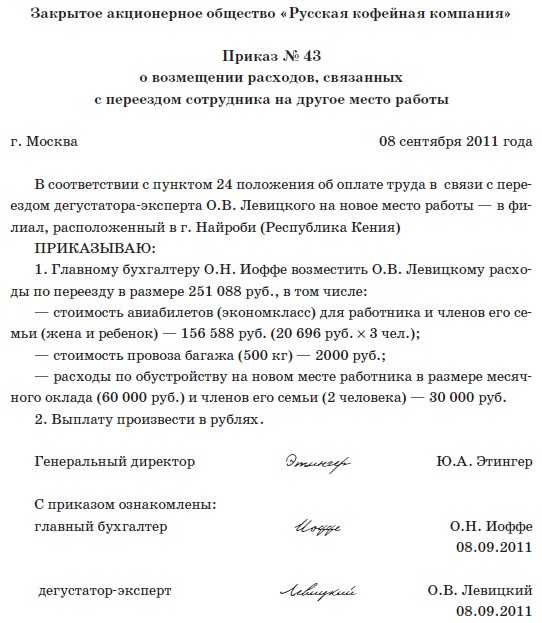

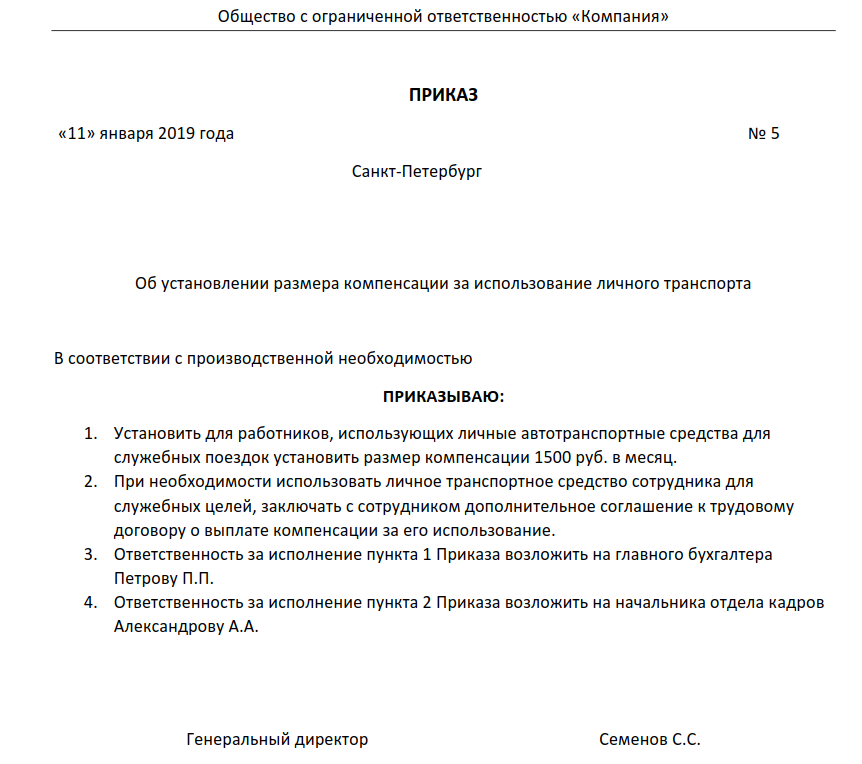

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Возмещению также подлежат расходы за использование автомобиля сотрудником в рабочих целях (ст. 188 ТК РФ). Для обоснования выплаты компенсации работник должен предоставить работодателю копию ПТС, заявление с перечислением должностного функционала, для которого требуется автомобиль, и указанием на то, как часто он используется.

Размер данной выплаты указывается в дополнительном соглашении с работником. А основанием для включения этих затрат при исчислении налога на прибыль служит приказ руководителя (письмо УФНС РФ по г. Москве от 13.01.2012 № 20-15/001797@). При этом в расходы по прибыли можно включить сумму возмещений в пределах норм, предусмотренных постановлением Правительства от 08.02.2002 № 92: не более 1 200 руб. в месяц за авто с объемом двигателя до 2 000 м3 и 1 500 руб. – свыше 2 000 м3.

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

ВАЖНО! Если работнику не принадлежит транспортное средство на праве собственности, то налоговики могут потребовать рассчитать с сумм компенсации НДФЛ и страховые взносы (письмо Минфина от 21.02.2012 № 03-04-06/3-42).

Если сотрудник использует собственный автомобиль в рабочих целях, то для оправдания затрат на ГСМ налоговики требуют оформить путевой лист (письмо ФНС от 02.06.2004 № 04-2-06/419@).

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

- Документы при аренде авто у работника

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч., по договору аренды несет арендатор, то есть работодатель (ст. 646 ГК РФ). В данном случае Минфин считает все расходы, при условии оформленных надлежащим образом первичных документов, обоснованными и подлежащими учету при расчете прибыли (письмо Минфина от 15.10.2010 № 03-03-06/1/649).

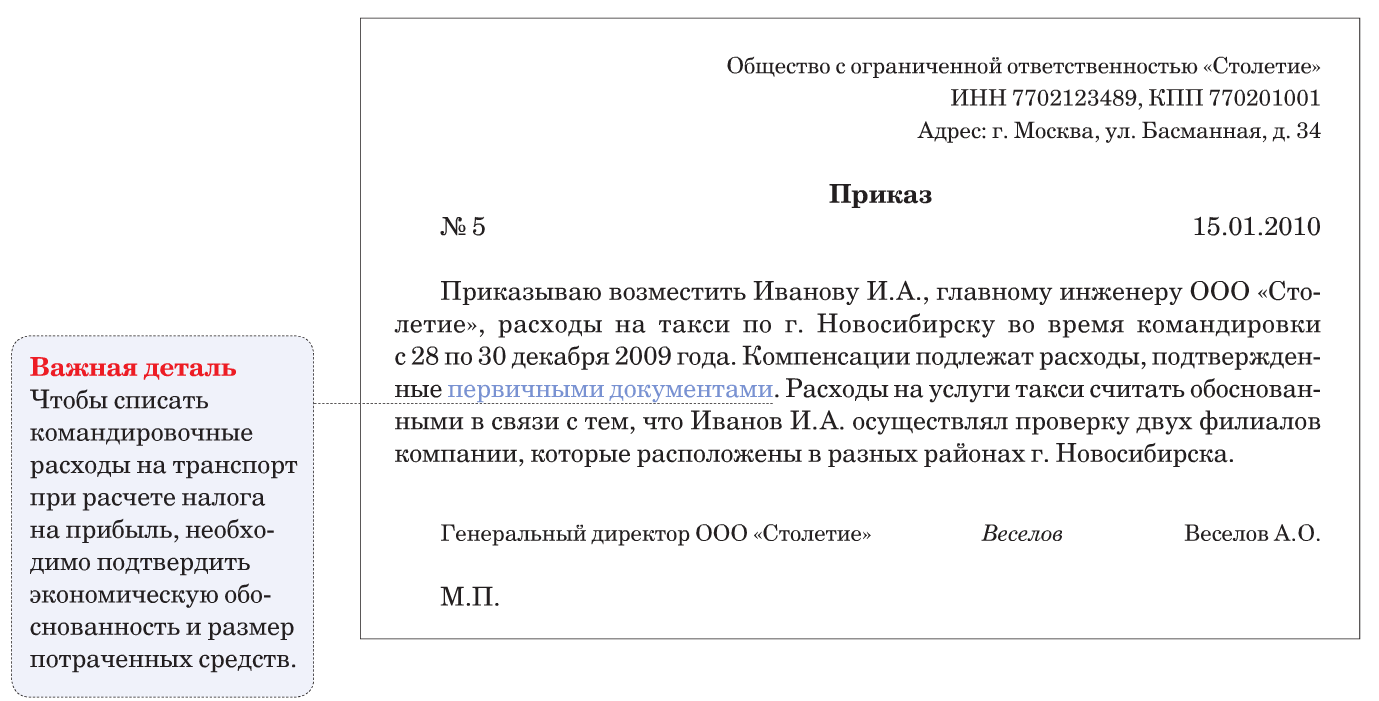

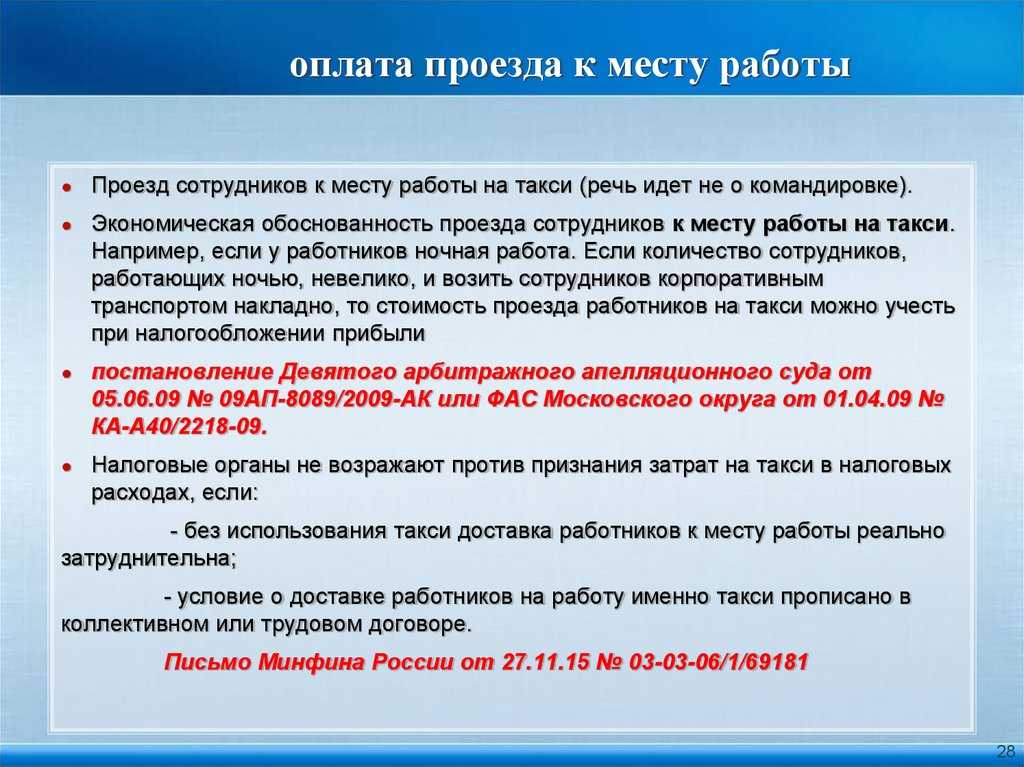

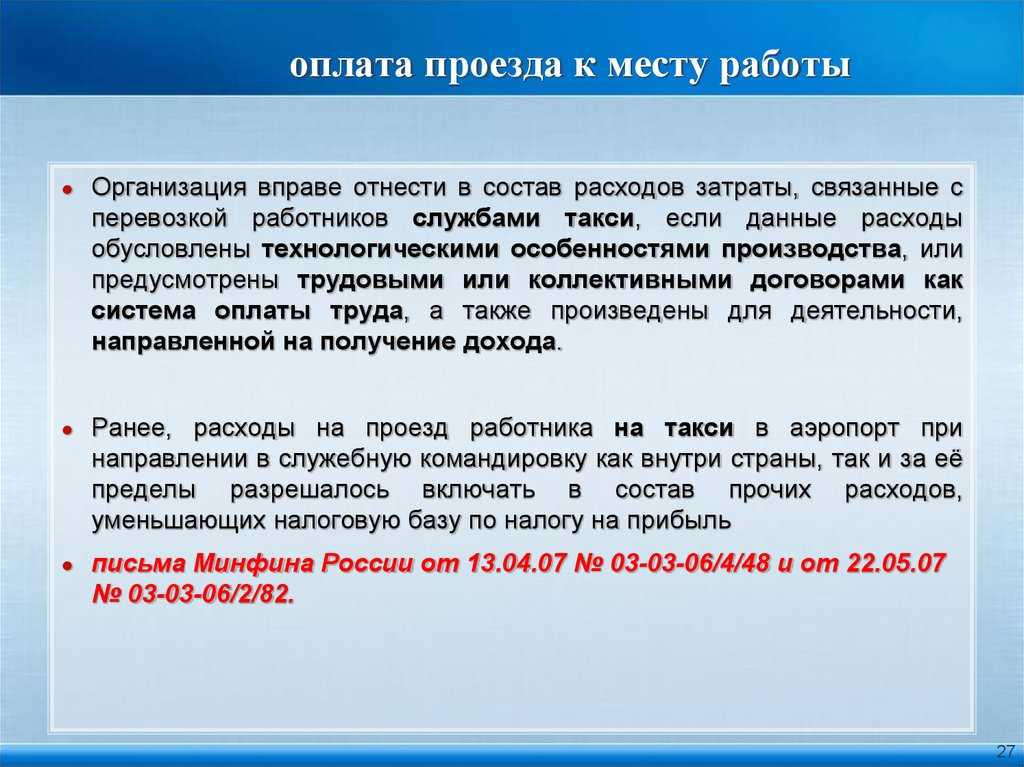

- Возмещение транспортных затрат на такси

Такую компенсацию можно учесть только в том случае, если ее возможность прописана в коллективном договоре или положении о компенсации транспортных издержек. Кроме этого, обязательно наличие подтверждающих первичных документов, а для обоснования – заявления сотрудника о компенсации с детальным пояснением причин использования такси (например, ранний вылет самолета и т. п.). Если все вышеперечисленные условия выполнены, то такие издержки можно учесть при подсчете налога на прибыль (письмо Минфина от 08.11.2011 № 03-03-06/1/720).

ОСНО и ЕНВД

Расходы, относящиеся к деятельности организации на ЕНВД, при расчете налога на прибыль не учитываются (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Поэтому компенсацию расходов на оплату проезда в общественном транспорте, которые одновременно заняты в деятельности, облагаемой ЕНВД, и в деятельности на общей системе налогообложения, нужно распределить.

Пример распределения расходов на оплату проезда сотрудников в общественном транспорте. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД. Налог на прибыль «Гермес» начисляет ежемесячно (по кассовому методу).

В учетной политике организации сказано, что расходы, относящиеся к нескольким видам деятельности, распределяются пропорционально доле доходов, полученных от разных видов деятельности за каждый месяц отчетного (налогового) периода.

В марте организация компенсировала курьеру расходы на приобретение единого проездного билета стоимостью 900 руб. Оплата проезда предусмотрена трудовым договором с сотрудником.

Чтобы распределить стоимость билета между расходами по разным видам деятельности, бухгалтер «Гермеса» сопоставил доходы от оптовой торговли с общим объемом товарооборота.

Общая сумма доходов, полученная «Гермесом» от различных видов деятельности за март, составляет:

- по оптовой торговле (без учета НДС) – 1 850 000 руб.;

- по розничной торговле – 1 130 000 руб.

Доля доходов от оптовой торговли в общем объеме товарооборота за март составляет:

1 850 000 руб. : (1 850 000 руб. + 1 130 000 руб.) = 0,621.

Доля расходов на оплату проезда в общественном транспорте, которую можно учесть при расчете налога на прибыль за март, равна:

900 руб. × 0,621 = 559 руб.

Эту сумму бухгалтер учел при расчете налога на прибыль за январь–март.

Доля расходов на оплату проезда сотрудников в общественном транспорте, которую нужно отнести к деятельности организации, облагаемой ЕНВД, составляет:

900 руб. – 559 руб. = 341 руб.

Обучение за счет компании

Необходимость профессиональной подготовки и переподготовки кадров для собственных нужд работодатель определяет сам (ч. 1 ст. 196 ТК РФ). Если работодатель заинтересован в увеличении объема знаний своих сотрудников для эффективности работы компании в целом, он может отправить работников на обучение и оплатить соответствующие расходы. Выгода здесь будет обоюдная:

- сотрудник получит дополнительные знания, необходимые для выполнения трудовых функций;

- работодатель — более квалифицированного работника.

Варианты обучения могут быть различными. Так, можно направить сотрудника:

- повышать квалификацию на курсы и семинары;

- получать дополнительное среднее профессиональное или высшее образование.

В любом случае рекомендуется выбрать российское образовательное учреждение, имеющее государственную аккредитацию и лицензию, или же иностранное образовательное учреждение, у которого есть соответствующий статус.

Недостатки такого способа появляются в случае, когда обученный сотрудник решит сменить место работы и компании придется отправлять на учебу кого-то другого. Избежать этого можно, заключив дополнительное соглашение о компенсации затрат.

Документальное оформление

Коллективный договор. Условия и порядок повышения квалификации должны быть установлены коллективным договором или соглашением, трудовым договором (дополнительным соглашением к нему или дополнительным договором) (ч. 2 ст. 196 и ч. 2 ст. 197 ТК РФ).

План обучения и приказ. Если работники обучаются за счет фирмы, то необходимо составить план или программу обучения на текущий год. В плане надо пояснить, что обучение направлено на повышение квалификации сотрудников, то есть расходы на него связаны с основной деятельностью организации. Также нужно оформить приказ руководителя о направлении работника на обучение (Письмо Минфина России от 16.05.2002 N 04-04-06/88).

Образец 1

План обучения (фрагмент)

Дополнительные документы:

- договор с образовательным учреждением, который заключен от имени компании (абз. 16 п. 7 Типового положения, утвержденного Постановлением Правительства РФ от 26.06.1995 N 610 (далее — Типовое положение)), с приложением к нему учебной программы образовательного учреждения (с указанием количества часов посещения);

- копия лицензии на ведение образовательной деятельности (для российского учреждения) или подтверждения соответствующего статуса (для иностранного учреждения);

- копия документа, подтверждающего факт обучения работника (диплом, аттестат, удостоверение и т.п.);

- акт об оказании образовательных услуг с указанием периода обучения, наименования программы обучения и его стоимости в рублях. При долгосрочном обучении акт следует составлять отдельно за каждый отчетный период, то есть один раз в квартал, а расходы на оплату образовательных услуг включать в состав затрат ежеквартально.

Налоговый учет, НДФЛ и страховые взносы

Налог на прибыль. Расходы на обучение работников учитываются при общем режиме (только в том случае, когда заказчиком образовательных услуг является работодатель, а не работник) (пп. 23 п. 1 ст. 264 НК РФ), при упрощенной системе (пп. 33 п. 1 ст. 346.16 НК РФ) и при ЕСХН (пп. 26 п. 2 ст. 346.5 НК РФ).

Правда, при всех режимах налогообложения для отражения расходов необходимо выполнение условий, указанных в п. 3 ст. 264 НК РФ. В частности, у организации должны быть все перечисленные выше документы, у образовательного учреждения, в свою очередь, должны быть лицензия или статус, а программа обучения связана с профессиональными обязанностями работника (Письмо Минфина России от 08.06.2012 N 03-03-06/1/297).

Страховые взносы, взносы на травматизм, НДФЛ. Если обучение проводилось в интересах работодателя, то страховые взносы во внебюджетные фонды и на страхование на случай травматизма начислять не нужно (пп. «е» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ, далее — Закон N 212-ФЗ, и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, далее — Закон N 125-ФЗ). По этой же причине не нужно удерживать и НДФЛ (п. 21 ст. 217 НК РФ).

Бухгалтерские проводки

В бухгалтерском учете расходы на повышение квалификации сотрудников отражают проводками:

Дебет 60-2 Кредит 51

— перечислена предоплата за повышение квалификации сотрудника;

Дебет 20 (25, 26, 44) Кредит 60-1

— плата за обучение отражена в составе расходов на повышение квалификации сотрудника;

Дебет 60-1 Кредит 60-2

— зачтена сумма выданного аванса;

Дебет 90-2 Кредит 20 (25, 26, 44)

— стоимость обучения работника отнесена на себестоимость.

По каким правилам исчислять зарплатные налоги?

Теперь поговорим о начислении НДФЛ и страховых взносов. Поскольку компенсация выдается по требованиям трудового законодательства, НДФЛ с нее удерживать не нужно. Это следует из п. 3 ст. 217 НК РФ и подтверждено в Письме Минфина России от 07.06.2011 N 03-04-06/6-131.

Что же касается страховых взносов во внебюджетные фонды, то их также начислять на компенсацию не нужно. Согласно пп. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ не облагаются страховыми взносами все виды компенсационных выплат, установленных законодательством, связанных с выполнением физическим лицом своих трудовых обязанностей. И ФСС РФ в своем Письме от 02.04.2010 N 02-03-16/08-526П подтвердил, что страховые взносы не нужно начислять на компенсацию стоимости месячных и квартальных проездных билетов, выдаваемую сотрудникам с разъездным характером работы.

Аналогичная норма содержится и в пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, регулирующем начисление взносов на страхование от несчастных случаев на производстве и профзаболеваний. А значит, сумма компенсации не облагается также взносами ФСС на случай травматизма.

Суть вопроса. Если компенсация предусмотрена законодательством, ее не нужно облагать НДФЛ и страховыми взносами.

Пример 1. Выплата компенсации на проезд сотруднику с разъездным характером деятельности

В расходы по УСН бухгалтер ООО «Новинка» включать компенсацию не стал. НДФЛ не удержал и страховые взносы не начислил.

На заметку. Фиксированная сумма доплаты компенсацией не является

Бывает, что работодатель решает не возмещать конкретные расходы сотрудника, подтвержденные документами, а просто доплачивать определенную сумму на транспорт. Это устанавливается в трудовом договоре либо в дополнительном соглашении с сотрудником

Обратите внимание: такую фиксированную сумму нельзя рассматривать как компенсационную выплату, поскольку сотруднику не возмещаются фактически понесенные им расходы. Такая доплата расценивается как иное вознаграждение, начисленное в рамках трудовых отношений

Соответственно, при УСН его можно включать в расходы на оплату труда. Придется также удерживать НДФЛ и начислять страховые взносы. Аналогичные разъяснения содержатся в Письме Минздравсоцразвития России от 26.05.2010 N 1343-19.

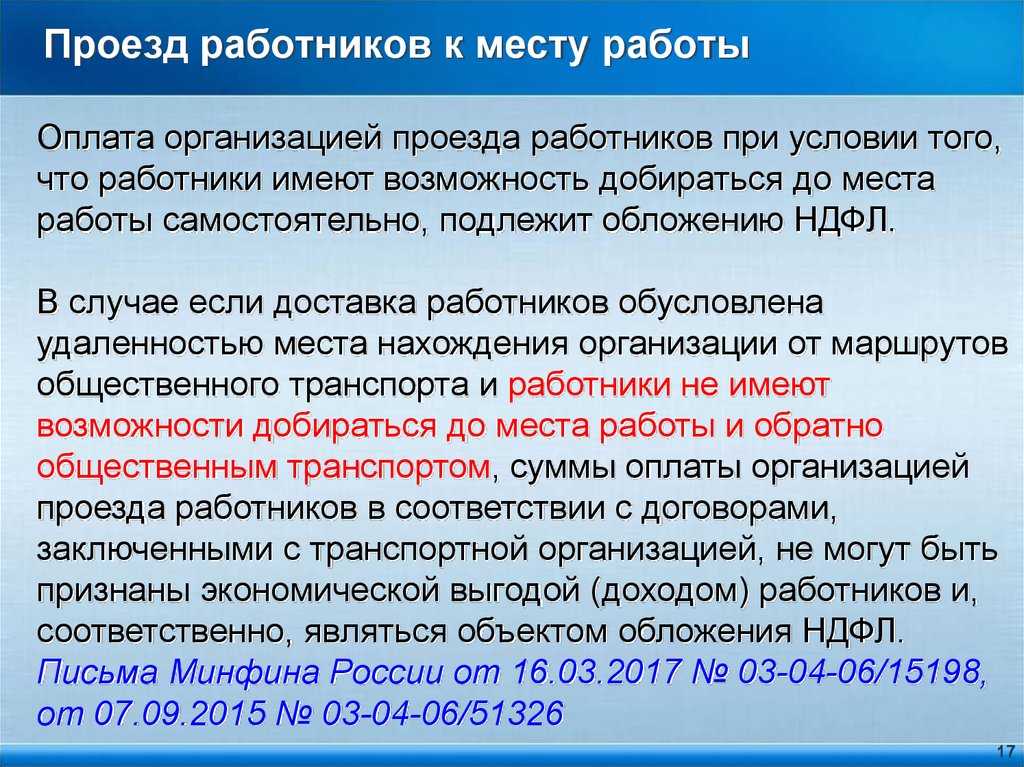

Часть оплаты труда?

Из этого правила есть исключения:

- когда доставка работников до места работы и обратно предусмотрена трудовым или коллективным договорами;

- когда организация вынуждена привозить сотрудников к месту работы из-за технологических особенностей производства.

Это свойственно, например, заводам либо тяжелым производствам, которые располагаются за городом. Или если смена заканчивается в ночное время, когда общественный транспорт не функционирует. В этих случаях компенсацию затрат на проезд можно учесть при налогообложении прибыли.

Таким образом, если компенсация затрат работников по проезду на работу и обратно входит в систему оплаты труда, ее можно учесть при расчете налога на прибыль. А вот если компенсация проезда не является формой оплаты труда и носит социальный характер, то учесть такие затраты при расчете налога на прибыль не получится.

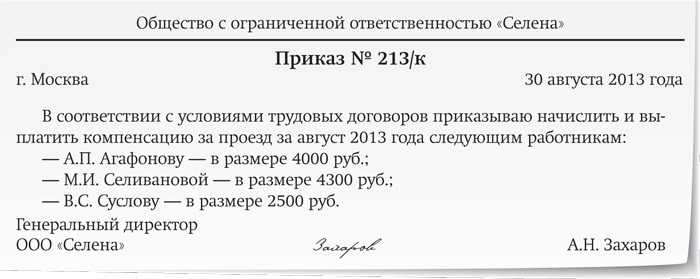

Образец приказа об утверждении списка сотрудников, имеющих разъездной характер работы

--------------------------------------------------------------------------¬¦ Общество с ограниченной ответственностью "Восход" ¦¦ ¦¦ Приказ N 213/к ¦¦ об утверждении списка сотрудников с разъездным характером работы ¦¦ ¦¦г. Москва 1 марта 2012 г.¦¦ ¦¦ Руководствуясь должностными инструкциями N N 51 и 64, ¦¦ ПРИКАЗЫВАЮ: ¦¦ ¦¦ Утвердить список сотрудников с разъездным характером работы, которы즦будет выплачиваться компенсация за проезд в соответствии с трудовым覦договорами и ст. 168.1 ТК РФ: ¦¦ ¦¦------T--------------------------T--------------------------------------¬¦¦¦N п/п¦ Должность ¦ Ф.И.О. ¦¦¦+-----+--------------------------+--------------------------------------+¦¦¦1 ¦Курьер ¦Васильев А.П. ¦¦¦+-----+--------------------------+--------------------------------------+¦¦¦... ¦... ¦... ¦¦¦+-----+--------------------------+--------------------------------------+¦¦¦10 ¦Менеджер по продажам ¦Сурков П.А. ¦¦¦L-----+--------------------------+---------------------------------------¦¦ ¦¦ Генеральный директор Веселкин В.И. Веселкин¦L--------------------------------------------------------------------------

Рисунок

Компенсация подразумевает, что деньги выдаются за фактически понесенные сотрудником расходы. А значит, он должен составить авансовый отчет и приложить к нему проездные документы, например за месяц. Деньги организация может выдавать как по факту подачи отчета, так и заблаговременно — до начала месяца.

Важное обстоятельство. Компенсация расходов на проезд выплачивается работникам с разъездными обязанностями, и последнее необходимо подтвердить должностной инструкцией

Единый налог

Для тех, кто применяет УСН, при уменьшении налогооблагаемой базы наибольшие трудности вызывает то, что перечень возможных расходов, на которые ее можно уменьшать, невелик, при этом расходы должны удовлетворять ряду критериев, приниматься к учету в соответствии с нормами гл. 25 НК РФ. При учете расходов нужно применять именно те нормы, предназначенные для плательщиков налога на прибыль, которые позволят уверенно сказать, что «упрощенец» вправе учесть их.

Расходы на проезд сотрудников к месту работы и обратно при применении УСН могут быть признаны расходами на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ). Исходя из требований п. 2 ст. 346.16 НК РФ такие расходы учитываются в соответствии со ст. 255 НК РФ, согласно которой к расходам на оплату труда можно отнести затраты, связанные с содержанием работников, предусмотренные законодательством, трудовыми договорами и (или) коллективными договорами. В ст. 255 НК РФ рассматриваемые расходы прямо не поименованы, но ее п. 25 позволяет учесть их в качестве других видов расходов, произведенных в пользу работника.

Возможность учета расходов на проезд сотрудников до места работы и обратно следует из п. 26 ст. 270 НК РФ, согласно которому отказано в учете расходов на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами. Анализ нормы говорит о том, что расходы на доставку сотрудников к месту работы и обратно на общественном, ведомственном транспорте, специальном маршруте можно учесть в соответствии с указанным пунктом, в случаях если:

- необходимость такого проезда вызвана технологическими особенностями производства. Это означает, что местонахождение организации удалено от места жительства работников и общественный транспорт туда не ходит либо ходит, но нерегулярно, и в нужный момент отсутствует, например, поздно вечером или в ночное время. Данные затраты для целей их учета должны быть прописаны в коллективном или трудовом договоре;

- расходы на оплату проезда предусмотрены трудовыми и (или) коллективным договорами. В этом случае они являются расходами на оплату труда. Необходимость отражения в трудовом и (или) коллективном договорах обязанности организации оплачивать проезд работников вытекает из требования абз. 1 ст. 255 НК РФ: расходы должны быть предусмотрены нормами законодательства РФ, трудовыми и (или) коллективным договорами. Необходимость несения организацией данных расходов законодательством не предусмотрена, а их указания только в коллективном договоре недостаточно, так как ст. 270 НК РФ в п. 21 установлено еще одно ограничение: не учитываются расходы в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). Рассматриваемые расходы, признаваемые расходами на оплату труда, должны быть отражены в трудовом договоре. Поэтому для организации важным условием, соблюдение которого позволит их учесть, является их указание в трудовых договорах или ссылка в них на коллективный договор, в котором такие расходы прописаны более подробно. Эти затраты не связаны с технологическими особенностями производства, а предусмотрены трудовыми договорами.

Для «упрощенцев» в п. 2 ст. 346.16 НК РФ содержится общее требование к расходам: они должны удовлетворять критериям п. 1 ст. 252 НК РФ, то есть должны быть экономически оправданны, документально подтверждены. Обоснованием данных расходов будет служить то, что они связаны с предпринимательской деятельностью, так как обеспечивается доставка сотрудников именно до места работы и обратно. Документальным подтверждением могут служить договор, заключенный с транспортной организацией, акт выполненных работ, проездные билеты сотрудников, иные документы.