- ФНС сама рассчитает сумму налога на «кадастровую» недвижимость

- Зарплатные налоги и страхвзносы: сроки уплаты в 2022 году

- НДФЛ

- Страхвзносы с зарплаты работников

- Страхвзносы ИП за себя

- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Срок платежа налога на имущество станет одинаковым для всей страны

- Если имущество уничтожено, налог за последний месяц платить не нужно

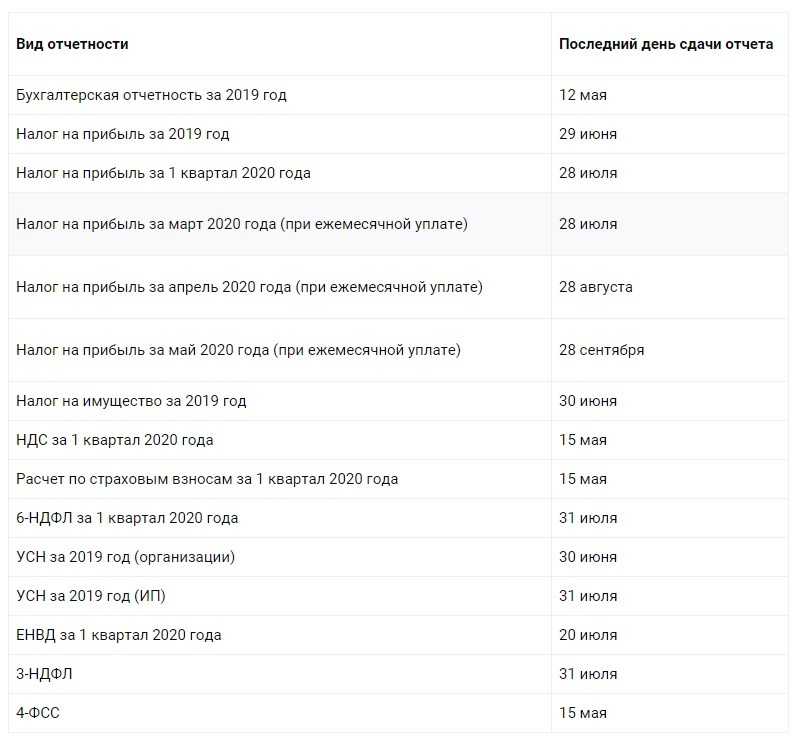

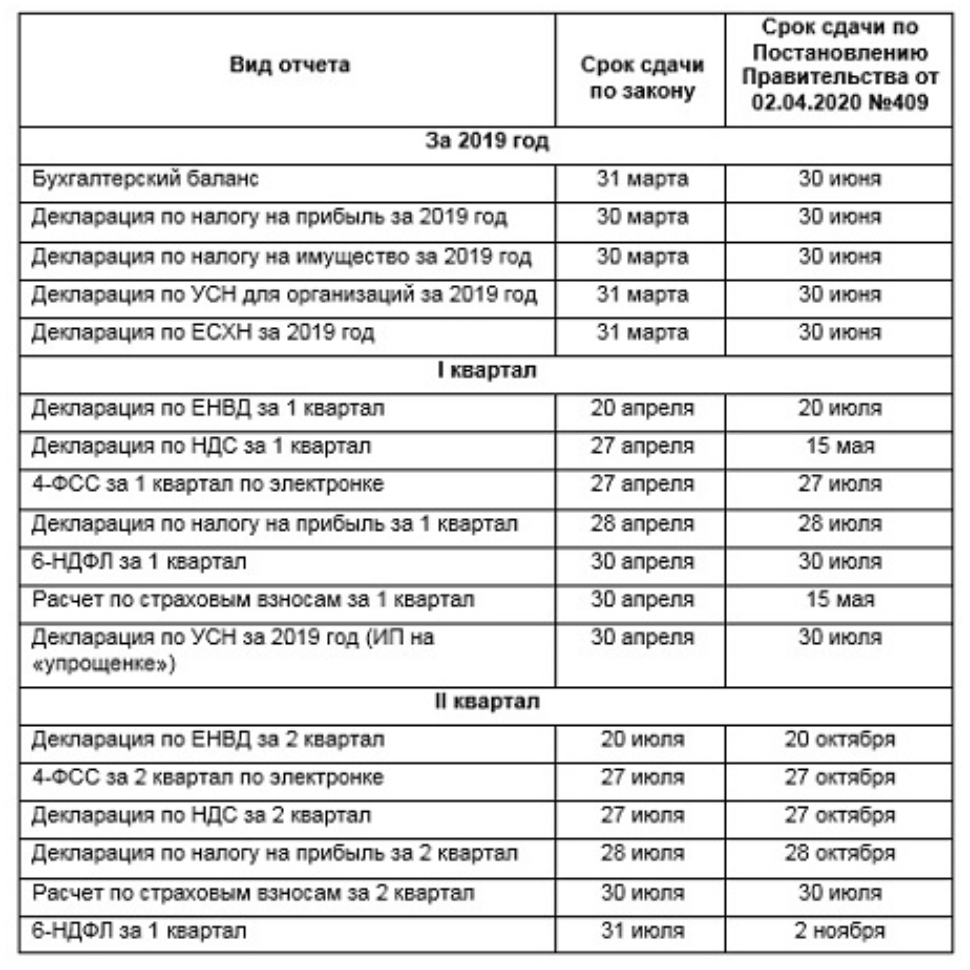

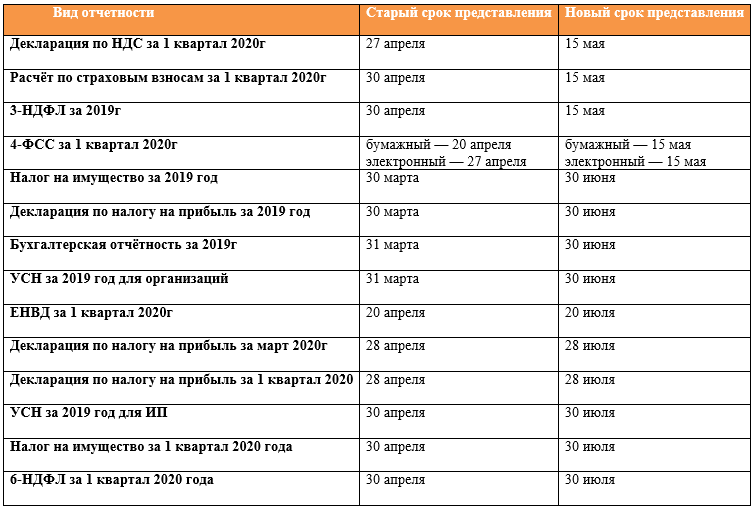

- Отчеты в 2022 году – сроки сдачи (таблица)

- Ставки по регионам для бизнеса и граждан

- Формат отчетности

- НДС

- НДПИ

- Правила переноса сроков

- Сроки уплаты страховых взносов в 2022 году

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Подавать заявление для льготы на «кадастровую» недвижимость нужно по-новому

- Как формируются тарифы ЖКХ

- «Обратный» переход

- Часть деклараций на имущество отменят

- Налог на имущество

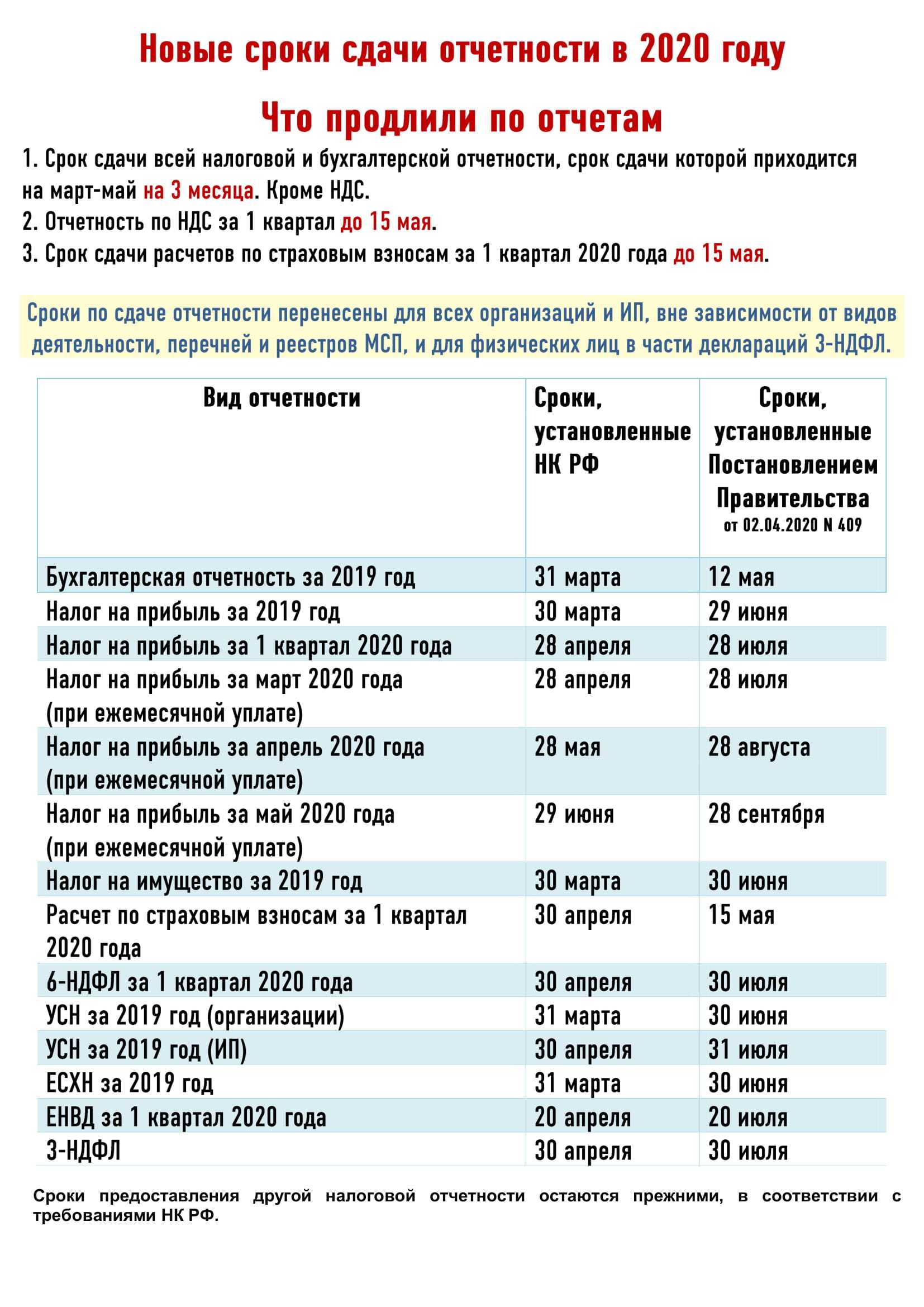

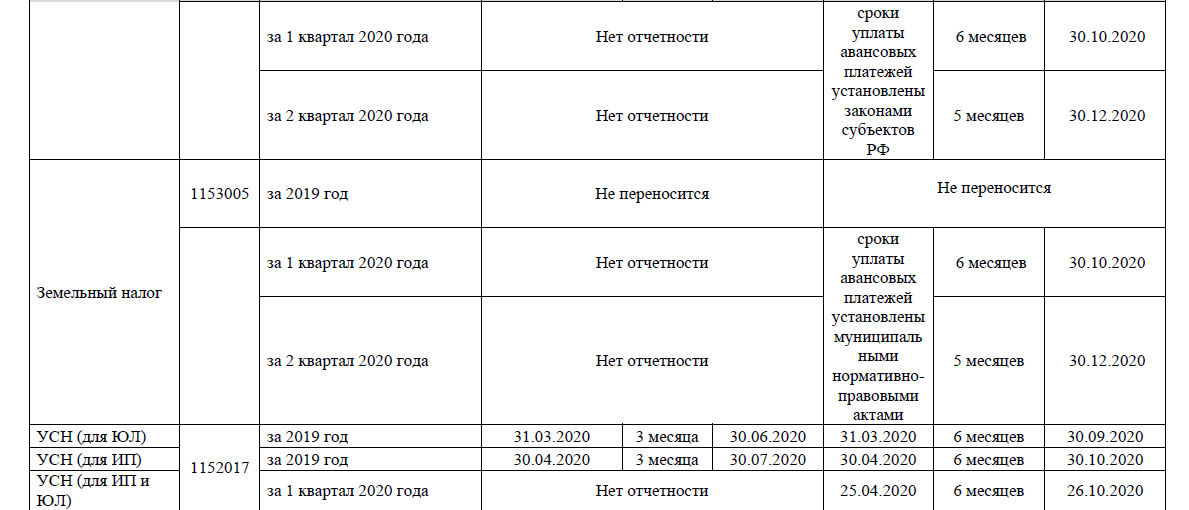

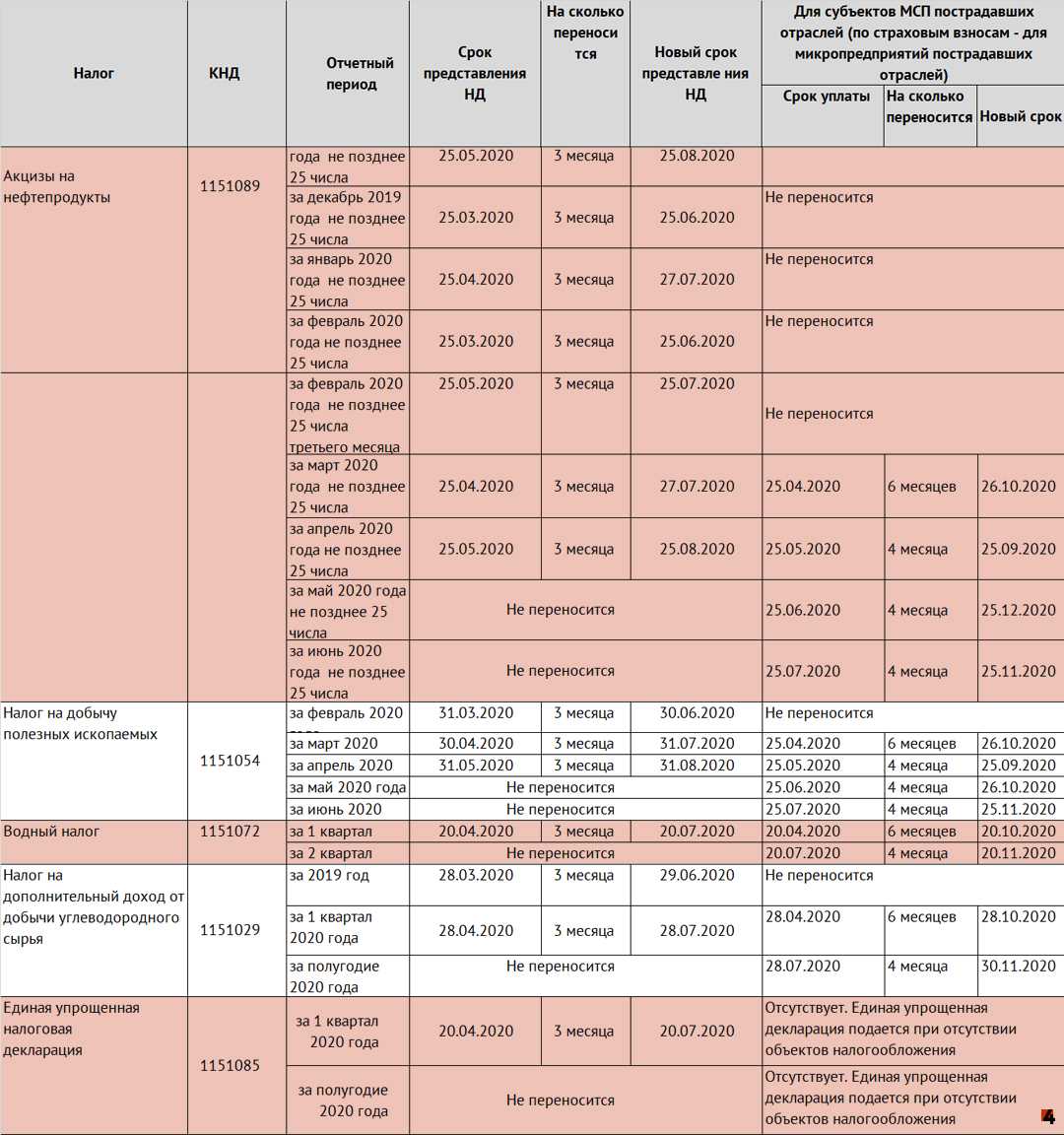

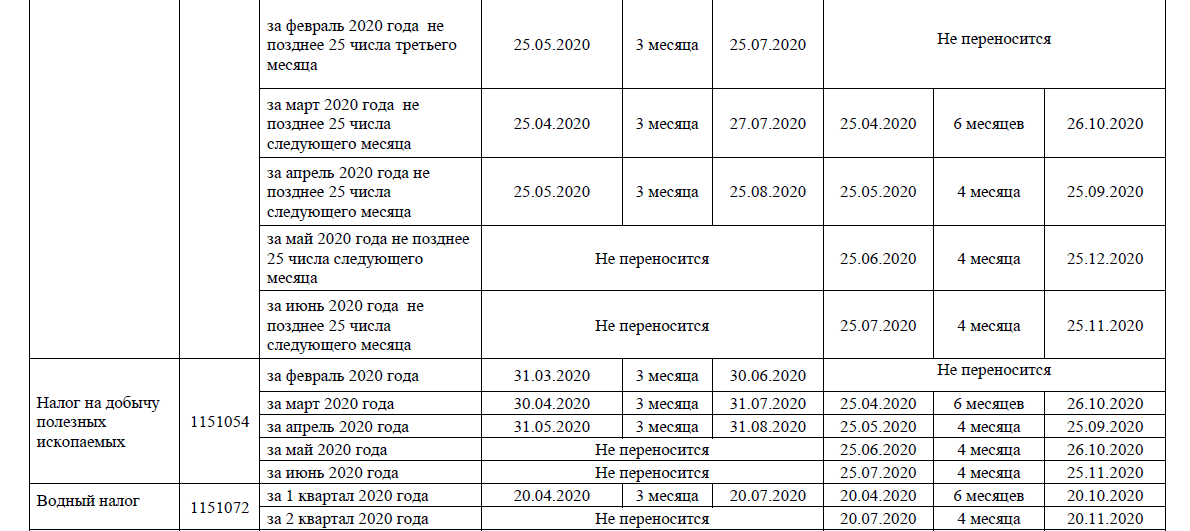

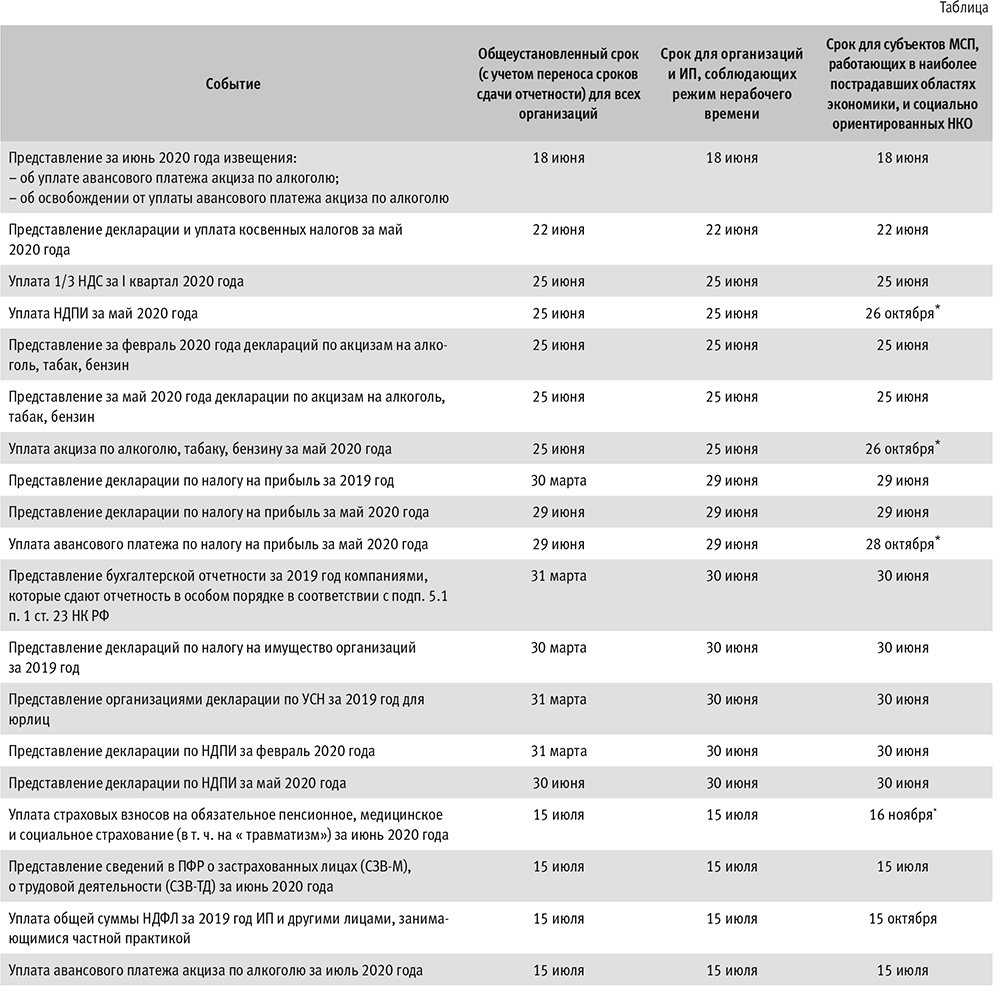

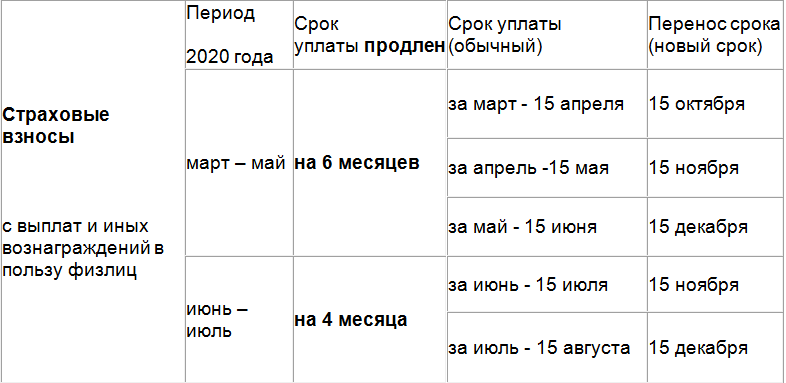

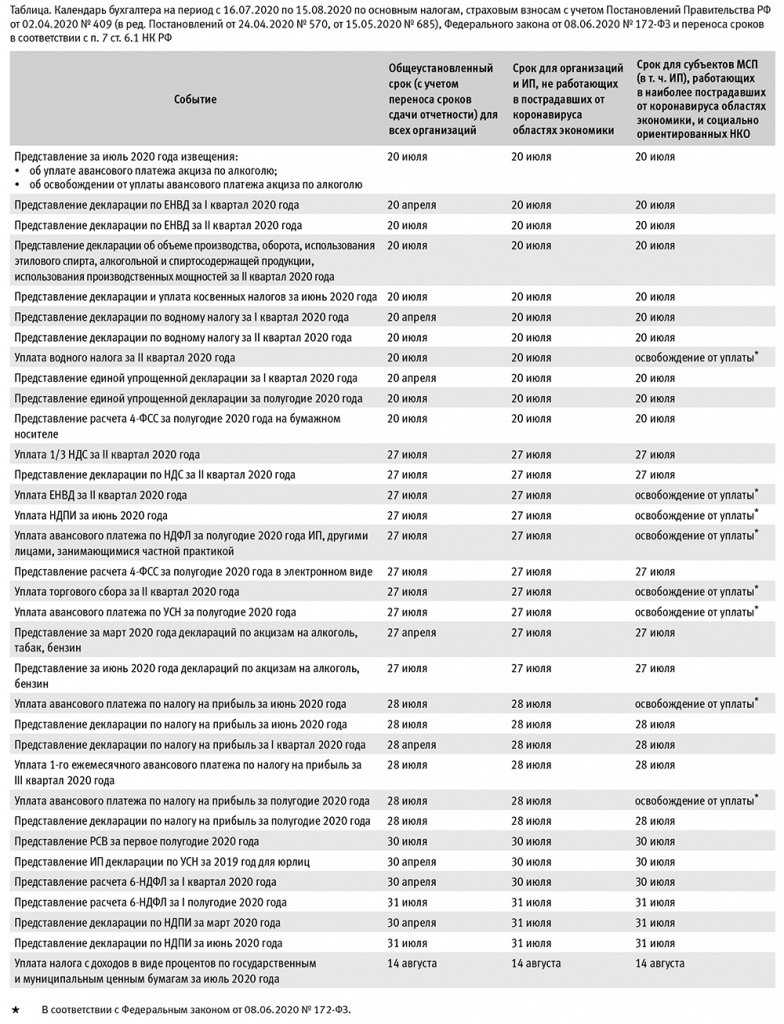

- Сроки уплаты налогов в 2020 году: перенос (таблица)

ФНС сама рассчитает сумму налога на «кадастровую» недвижимость

Так как с начала 2023 года сдавать декларации на недвижимость, налог для которой определяется по ее кадастровой стоимости, не нужно, то сумму налога будет рассчитывать ФНС. С 2023 года налоговая служба начнет направлять компаниям сообщения с указанием суммы такого налога.

Если сумма налога, которую рассчитает ФНС, будет неверной, то придется запрашивать в налоговой выписку из ЕГРН. Эта услуга бесплатная. Если выписка подтвердит расхождение в суммах, то нужно обратиться в налоговую, чтобы налог пересчитали.

Владислав Мильченко, юрист:С 1 января 2022 года, если «кадастровым» имуществом владеет несколько участников, то налог станет исчисляться пропорционально их долям в праве общей собственности.

Зарплатные налоги и страхвзносы: сроки уплаты в 2022 году

Налоги и страхвзносы считаются уплаченными в день, когда в банк поступило платежное поручение на их перечисление. Эту платежку направляет как сам налогоплательщик, так и иное лицо — компания, ИП или физлицо. На расчетном счете субъекта должно быть достаточно средств для проведения платежа.

НДФЛ

Срок уплаты НДФЛ зависит от вида полученного дохода. В общем порядке удержанный НДФЛ налоговый агент перечисляет не позже дня, идущего за днем выплаты дохода физлицу (зарплата, премия и др.). НДФЛ с отпускных или больничных платится в последний день месяца, в котором эти доходы выплачены (п. 6 ст. 226 НК).

Если срок уплаты налога приходится на выходной, нерабочий день по указу Президента РФ или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК).

По НДФЛ нужно учесть, что с 2022 года действует скорректированная форма расчета 6-НДФЛ (Приказ ФНС от 28.09.2021 г. № ЕД-7-11/845). В частности, добавлено поле для зачета величины налога на прибыль с поступивших дивидендов, выделена информация по высококвалифицированным специалистам, введена кодировка отчетных периодов для снявшихся с учета ИП и глав КФХ.

Новую форму декларации нужно применять с отчета за 2021 год. Правила ее заполнения и порядок представления указаны в Приказе ФНС от 15.10.2021 г. № ЕД-7-11/903.

Страхвзносы с зарплаты работников

Страхвзносы с оплаты труда нужно платить не позже 15-го числа месяца, идущего за месяцем начисления зарплаты (п. 3 ст. 431 НК). Если срок приходится на выходной, нерабочий день или праздник, он сдвигается на первый следующий рабочий день. (п. 7 ст. 6.1 НК).

При сдаче РСВ за 1 квартал 2022 года нужно использовать обновленную форму расчета, а также учитывать корректировки правил его заполнения и сдачи. Изменения указаны в Приказе ФНС от 06.10.2021 г. № ЕД-7-11/875.

Страхвзносы ИП за себя

ИП должен заплатить за себя страхвзносы на ОПС и ОМС — не позже 31 декабря текущего года. Платить можно единоразово или периодическими платежами. Если доход ИП за год больше 300 тыс. руб., он дополнительно платит взносы на ОПС в размере 1% с превышения указанного лимита. Эту сумму нужно перечислить до 1 июля следующего года.

Если срок платежа этих страхвзносов выпадает на выходной или праздник, он переносится на следующий рабочий день (п. 7 ст. 6.1 НК).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как сделать резервную копию системы и не потерять данные

Сегментация клиентов в CRM как инструмент оптимизации в условиях нестабильного рынка

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

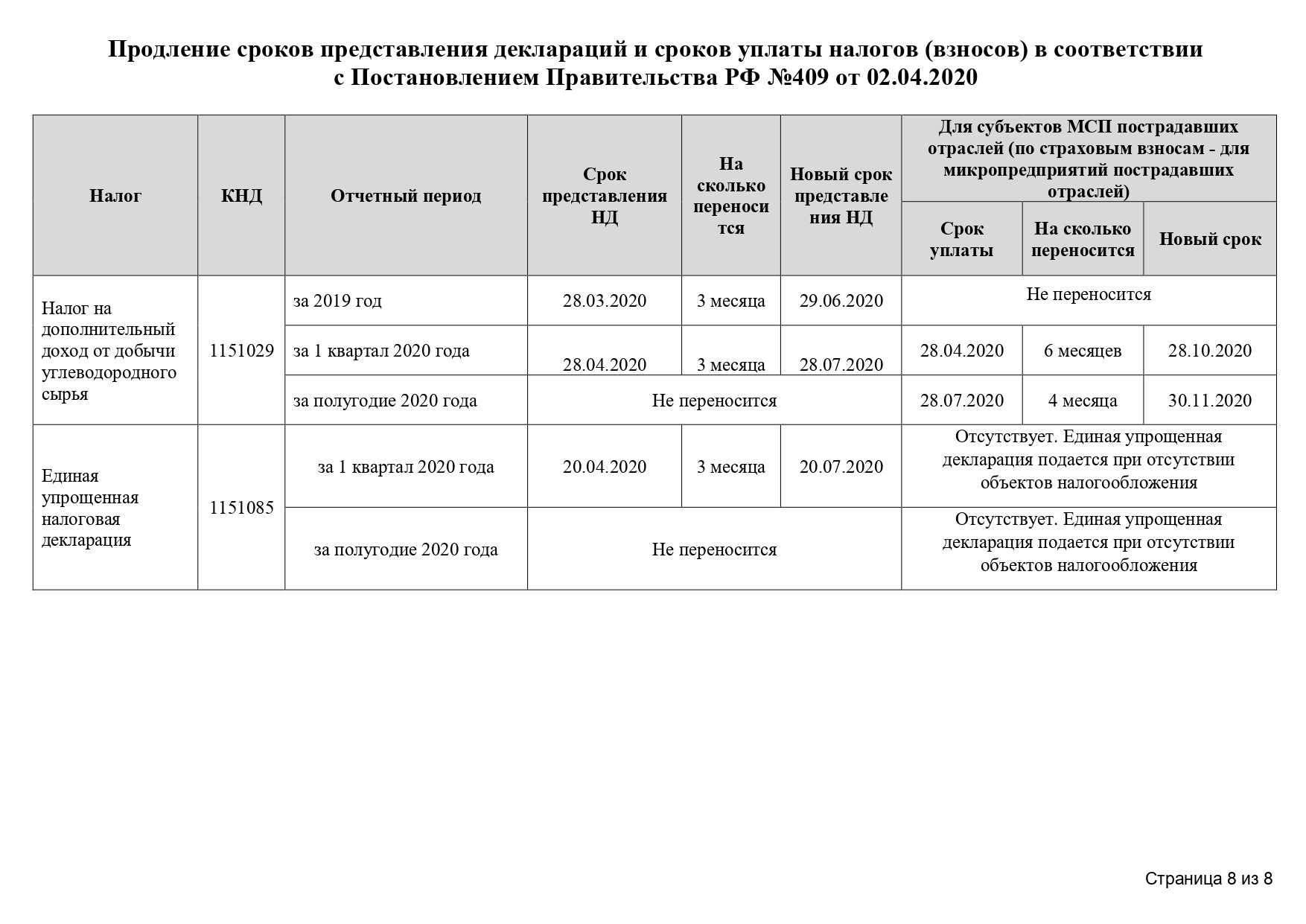

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

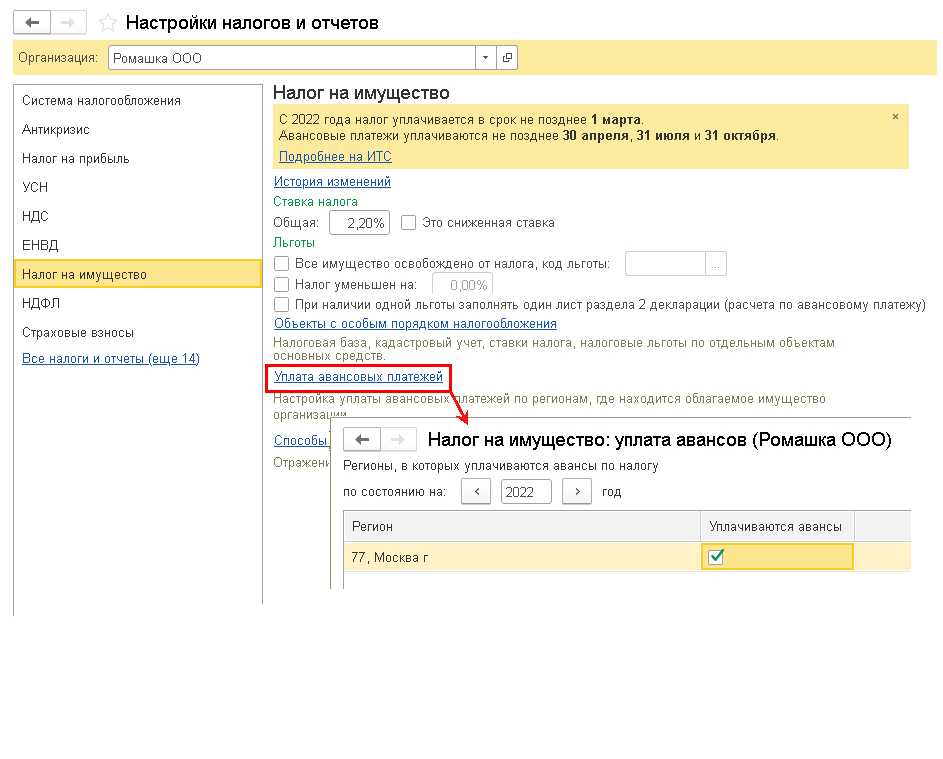

Срок платежа налога на имущество станет одинаковым для всей страны

Сейчас сроки уплаты налогов на имущество организаций и авансовых платежей по ним регионы России устанавливают сами. Но с начала 2022 года этот срок станет общим для всех — не позднее 1 марта следующего за налоговым периодом года. Это значит, что налог на имущество за 2021 год нужно заплатить до 1 марта 2022 года.

Авансовые платежи с начала 2022 года нужно вносить в течение месяца, который следует за истекшим периодом. Но не позже его последнего дня.

Владислав Мильченко, юрист:С 01 января 2022 года субъекты РФ больше не будут назначать свои сроки для уплаты налогов, отныне будут действовать единые сроки на всей территории страны. Авансовые платежи должны вноситься не позднее последнего числа месяца, следующего за истекшим периодом. А налог будет подлежать выплате не позднее 1 марта года, следующего за истекшим.

Если имущество уничтожено, налог за последний месяц платить не нужно

С 1 января 2022 года не нужно платить налог за дни того месяца, в котором это имущество уничтожили. Например, у компании сгорел склад. Если это произошло 28 марта, то она платит налог только по 1 марта. Если имущество сгорело 2 марта, то налог начисляется тоже по 1 марта.

Главное, подать заявление в налоговую службу, чтобы налоговики узнали об уничтожении имущества. Форму и порядок заполнения такого заявления налоговая утвердила в приказе № ЕД-7-21/668@ от 16 июля 2021 года, скачать их можно на сайте ФНС по этой ссылке.

Владислав Мильченко, юрист:В отношении объектов налогообложения, владение которыми прекратилось в связи с их гибелью, исчисление налога прекращается с первого числа месяца в котором произошла гибель имущества. Иными словами, если имущество уничтожено 22 января, то налог будет рассчитан по 1 января.

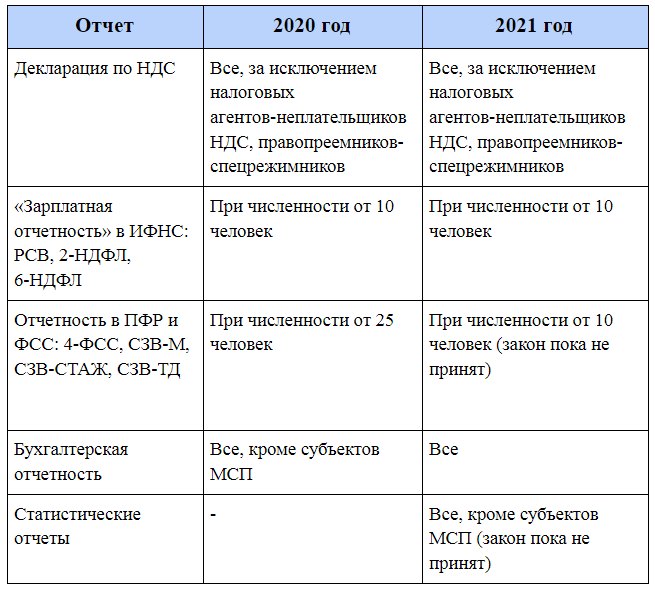

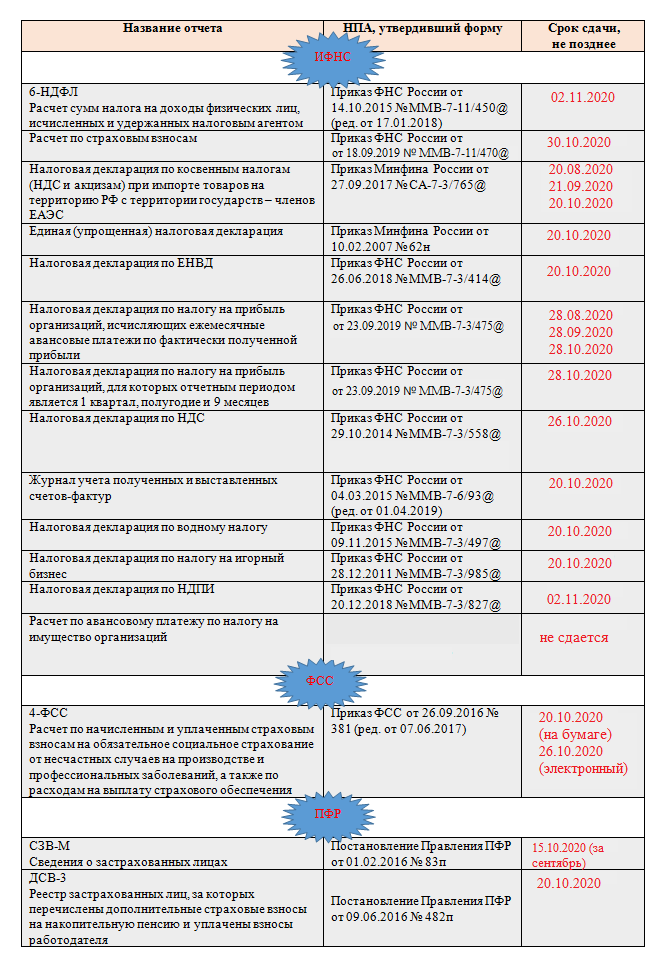

Отчеты в 2022 году – сроки сдачи (таблица)

При подготовке отчетов для подачи в надзорный орган необходимо ориентироваться на последние законодательные нововведения.

Так, например, в 2022 году не нужно сдавать отчет по средней численности персонала: с 2021 года эти данные отражаются в «Расчетах страховых взносов» (RSV). Кроме того, из отчетности за 2020 год было снято требование для всех хозяйствующих субъектов подавать декларации по земельному и фрахтовому налогу (при необходимости представляются только пересмотренные декларации за предыдущие периоды). По состоянию на 2021 год индивидуальные налоговые декларации (2-НДФЛ) больше не подаются отдельно, а теперь включаются в годовой расчет 6-НДФЛ.

Отдельно стоит учесть особые сроки сдачи отчетов в 2022 году (таблица для всех типов отчетов представлена ниже). Например, СЗВ-ТД «Информация о приеме на работу» предоставляется только при наличии мероприятий по персоналу:

- если имело место увольнение или прием на работу нового сотрудника, информация об этом событии должна быть отправлена в ПФР не позднее рабочего дня, следующего за датой издания соответствующего приказа (приказа);

- в случае иных кадровых событий или поступления заявления о выборе формата ведения трудовой книжки информация передается в ПИФ не позднее 15 числа месяца, следующего за днем таких изменений.

Срок сдачи финансовой отчетности в 2022 году юридическими лицами в конце 2021 года истекает 31 марта 2022 года. Документы в ФНС подаются только в электронном формате, в т.ч и МСП. Те, для кого требуется ежегодная проверка деклараций, представляют отчет о проверке вместе с годовым отчетом или в течение 10 дней (рабочих дней) с даты заключения, но не позднее 31 декабря следующего отчетного года. Сдавать бухгалтерскую отчетность в Росстат не нужно, просто отправьте ее в налоговый орган.

Статистические отчеты должны быть представлены в орган Росстата для тех, кто соответствует выборке ведомства. Вы можете найти список статистических отчетов для подачи индивидуальному предпринимателю или компании, ]>услуга]> на сайте отдела, указав одну из необходимых реквизитов.

Ставки по регионам для бизнеса и граждан

Транспортный налог для всех плательщиков (и ИП, и юрлиц, и граждан) рассчитывается, исходя из региональных ставок. Но на федеральном уровне уже введены определенные ставки транспортного налога 2022 для юридических лиц и граждан, на которые обязаны ориентироваться чиновники из субъектов. Такие ориентировочные показатели местным властям разрешено увеличивать и уменьшать в 10 раз.

Ниже представлена таблица ставок транспортного налога по регионам в 2022 году, актуальных для юридических лиц. Выборка дана по 10 субъектам, где зарегистрировано больше всего транспортных средств. Информацию по всем регионам вы сможете посмотреть отдельно, скачав таблицу в конце статьи.

|

Регион |

Автомобили (min-max), в рублях за 1 л. с. |

Автобусы (min-max), в рублях за 1 л. с. |

Грузовики (min-max), в рублях за 1 л. с. |

|---|---|---|---|

|

Москва |

12-150 |

15-55 |

15-70 |

|

Московская область |

10-150 |

27-100 |

20-85 |

|

Краснодарский край |

12-150 |

25-50 |

15-80 |

|

Санкт-Петербург |

24-150 |

50-65 |

25-85 |

|

Орловская область |

15-150 |

50-100 |

25-85 |

|

Свердловская область Юрлица не уплачивают авансовые платежи, они расплачиваются раз в год — не позже 01.03.2023 за 2022 год |

2,5-99,2 |

32,9-66,2 |

7,3-56,2 |

|

Татарстан |

10-150 |

50-100 |

25-85 |

|

Башкортостан |

25-150 |

50-100 |

25-85 |

|

Челябинская область |

5,16-150 |

50-100 |

25-85 |

|

Самарская область |

16-150 |

31-85 |

24-85 |

Напомним, что для организаций и физических лиц, которые платят налог на транспорт в 2022 году, отличается порядок и сроки уплаты. Юридические лица самостоятельно рассчитывают суммы, платят не только по итогам года, но и авансовые платежи за каждый квартал.

ВАЖНО!

Хотя региональным властям разрешено менять ставки по собственному усмотрению, повышения транспортного налога в 2022 году, скорее всего, не допустят. Напротив, субъектам дали возможность вводить отсрочку по уплате имущественных налогов, и некоторые уже ввели дополнительные меры поддержки бизнеса (см

информация Федеральной налоговой службы от 28.04.2022).

Физическим лицам следует ориентироваться на ставки, которые были утверждены на прошлый год. В некоторых регионах они изменились, в других остались без изменений. Предлагаем ознакомиться с таблицей налогов на машину по некоторым субъектам РФ. Тарифы для граждан-владельцев транспортных средств по всем субъектам вы найдете в конце статьи в отдельном файле.

|

Регион |

Ставка налога на автомобили (min-max) по итогам 2021-го, в рублях за 1 л. с. |

|---|---|

|

Республика Ингушетия |

5-40 |

|

Республика Саха (Якутия) |

8-60 |

|

Республика Северная Осетия — Алания |

7-100 |

|

Хабаровский край |

12-150 |

|

Москва |

12-150 |

|

Московская область |

10-150 |

|

Краснодарский край |

12-150 |

|

Санкт-Петербург |

24-150 |

|

Орловская область |

15-150 |

|

Свердловская область |

9,4-99,2 |

|

Татарстан |

25-150 |

|

Башкортостан |

25-150 |

|

Челябинская область |

5,16-150 |

|

Нижегородская область |

13,5-150 |

Информацию о том, какие льготы установлены к тарифам транспортного налога по регионам России в 2022 году и кому они положены на федеральном и региональном уровнях, ищите на сайте ФНС — выбирайте вид налога, налоговый период и регион, где зарегистрирован транспорт.

Еще один момент, о котором надо помнить собственникам — и юридическим, и физическим лицам. Не всегда период владения ТС совпадает с календарным годом. Иногда автомобиль или грузовик попадает в собственность на меньший срок, например, на полгода. В таком случае платить придется меньше, поскольку конечная сумма напрямую зависит от продолжительности владения транспортным средством в месяцах. Учтите: если вы зарегистрировали авто после 15-го числа месяца, то сумму сбора посчитают только со следующего месяца, а если до 15-го числа, то с месяца регистрации. Для тех, кто машину продал, действует иное правило: в случае снятия с учета после 15-го числа бывший владелец уплачивает сбор за целый месяц, если машина снята с учета до 15-го числа, платить ничего не придется.

- справку об угоне или иные документы из правоохранительных органов;

- справку или постановление о возбуждении уголовного дела;

- информацию об угоне транспортного средства из вступивших в силу судебных постановлений, определений или решений.

Если машину не нашли, а уголовное дело по факту кражи закрыли, собственнику надо обратиться в ГИБДД с заявлением о снятии с учета машины. В противном случае ему придется вновь платить за автомобиль.

Формат отчетности

Формат отчетности важен. Например, в отношении расчета 4-FSS, когда подается отчет на бумажном носителе, время на его составление сокращается, а если застрахованный подает отчеты в электронной форме, у него больше времени для составления и проверки отчета отчет документ.

Что касается декларации по НДС, то бумажная декларация, отправленная в налоговую инспекцию, не будет принята, поскольку декларация по НДС может быть подана только в электронной форме (за исключением налоговых агентов, которые не являются налогоплательщиками или освобождены от своих обязательств). Электронный формат обязателен для остальных деклараций, если среднесписочная численность налогоплательщика в предыдущем году превышала 100 человек (п. 3 ст. 80 Налогового кодекса РФ). Новый отчет об операциях с отслеживаемыми товарами подается только в электронном виде, который предоставляется при наличии таких операций в отчетном периоде (статья 32 Положения, утвержденная Законодательным декретом № 1108 от 01.07.2021).

Для отчетов РСВ и 6-НДФЛ электронный формат необходим, если количество сотрудников превышает 10 человек (п.2 ст. 230, п.10 ст. 431 НК РФ), а для форм СЗВ — М и СЗВ. -СТАЖ передают в ПФР — если в протокол включили 25 и более человек. Электронная информация СЗВ-ТД представлена численностью работников с трудовым договором в отчетном месяце от 25 человек (п. 2 ст. 8, п. 2.6 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Итак, какие новые сроки подачи отчетов будут в 2022 году, зависит от ряда факторов:

- установленная законом частота представления соответствующих отчетов;

- совпадающие с выходными и днями, объявленными нерабочими праздничными днями на федеральном или региональном уровне;

- формат презентации — на бумаге или в электронном формате.

НДС

Льгота по медизделиям

Изначально предполагалось, что с 1 января применить освобождение от НДС по медизделиям можно будет только при наличии регистрационного удостоверения ЕАЭС. Но норму изменили, и теперь льготой могут пользоваться и те, кто получил российское регистрационное удостоверение.

Льгота для организаций общепита

С 2022 г. при определенных условиях от НДС будут освобождены услуги общепита в ресторанах, кафе, закусочных, столовых и т.д., а также при выездном обслуживании. Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов, а также организациями и ИП, которые занимаются заготовками или розничной торговлей.

Условия освобождения от НДС установлены п. 2 ст. 2 Закона от 2 июля 2021 г. № 305-ФЗ. Если организация или предприниматель зарегистрированы до 2022 г., то для освобождения от НДС должны одновременно выполняться следующие условия:

- сумма доходов за 2021 г. составляет не более 2 млрд руб.;

- не менее 70% этих доходов получено от реализации услуг общепита;

- размер среднемесячных выплат не должен быть меньше среднемесячной начисленной зарплаты в регионе (это условие добавится с 2024 г.).

При выполнении данных условий освобождение от НДС начнет применяться с 1 января 2022 г. автоматически, без подачи заявлений. Если организация или предприниматель будут зарегистрированы в 2022 г., то освобождение начнет применяется с момента регистрации без указанных ограничений. При этом они должны будут ежеквартально сдавать декларацию по НДС.

НДПИ

Эксперт по налогам юридической компании Taxology Екатерина Сафонова:

Изменения по НДПИ касаются уточнения подходов к исчислению налога в отношении товарных руд черных металлов. Все вносимые изменения ожидаемо связаны с увеличением размеров данного налога для предприятий металлургической промышленности. Они во многом направлены на то, чтобы ставка налога позволяла осуществлять изъятие в бюджет части сверхдоходов металлургов, которые последние получили, например, в уходящем 2021 г. в связи с повышением цен на мировых рынках на производимую ими продукцию.

В частности, перечень видов добытых полезных ископаемых (ДПИ) пополнился апатит-штаффелитовыми, апатит-магнетитовыми и маложелезистыми апатитовыми рудами (подп. 6.1 п. 2 ст. 337 НК РФ). Налоговая база в их отношении будет определяться как количество ДПИ, налоговые ставки будут установлены в размере 82, 207 и 132 руб. за 1 тонну руды соответственно (подп. 18–20 п. 2 ст. 342 НК РФ). Показатель Крента для таких руд установлен в значении 1 (подп. 1 п. 3 ст. 342.8 НК РФ).

Изменен порядок определения налоговой базы по НДПИ для калийных солей и железной руды: теперь она будет определяться не как стоимость ДПИ, а как количество ДПИ (подп. 3 п. 2 ст. 338 НК РФ).

Дополнительно повышены ставки для калийных солей, железной руды, коксующегося угля, многокомпонентной комплексной руды, добываемой на территории Красноярского края. Частично процентные ставки были изменены на твердые. В формулу ставки были добавлены дополнительные расчетные коэффициенты.

Также для апатит-нефелиновых, апатитовых и фосфоритовых руд коэффициент Крента был увеличен с 3,5 до 7 (п. 1.1 ст. 342.8 НК РФ).

Общий тренд по изменениям НДПИ, заданный корректировками еще прошлого года, говорит о том, что если компании добычного сектора в будущем году вновь покажут хорошие финансовые результаты, то налоговая нагрузка по НДПИ для них, скорее всего, вновь будет увеличена. Предпосылки к этому заложены текущими поправками, позволяющими варьировать ставку многих добытых полезных ископаемых в зависимости от мировых цен на соответствующие ДПИ и продукты их производства.

Правила переноса сроков

Как правило, по истечении срока подачи отчетов в нерабочий день срок продлевается до следующего рабочего дня после этой даты. Это правило касается и региональных праздников. Если в субъекте Российской Федерации региональными властями введен дополнительный день отдыха в связи, например, с религиозным праздником, то сроки декларирования для организаций и индивидуальных предпринимателей в 2022 году, установленные федеральным налоговым законодательством, остаются без изменений, но в регионе будет продлен, т.е перенесен на следующий рабочий день. Такая позиция ФНС отражена в Письме от 31 октября 2014 г. SA-4-7 / 22585.

Сроки уплаты страховых взносов в 2022 году

| Вид страховых взносов | Период уплаты | Срок уплаты |

|---|---|---|

| Страховые взносы в ИФНС | ||

| Взносы с выплат работникам на ОПС, ОМС и ВНиМ | За декабрь 2021 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 | |

| Взносы ИП за себя | За 2021 год | Не позднее 10.01.2022 |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2022 | |

| За 2022 год | Не позднее 09.01.2023 | |

| За 2022 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 03.07.2023 | |

| Страховые взносы в ФСС | ||

| Взносы на травматизм | За декабрь 2021 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 |

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подавать заявление для льготы на «кадастровую» недвижимость нужно по-новому

С начала 2022 года изменится порядок предоставления льгот на недвижимость компаний, налоги для которой рассчитываются по её кадастровой стоимости. Для такой недвижимости компании должны будут сами направить в ФНС заявление о льготе. Форма заявления и инструкции по его заполнению ФНС разместила на своем сайте, скачать их можно по этой ссылке.

Важно. Если заявление не направить, то налоговая все равно может начислить льготу, если получит данные из какого-то иного источника или они уже есть в инспекции

Но лучше подстраховаться и отправить заявление самостоятельно — тогда точно получите льготу, если имеете на неё право.

Как формируются тарифы ЖКХ

Нельзя путать тарифы и плату за ЖКХ.

Объем услуги измеряется приборами учета — счетчиками. Если их нет — по нормативам потребления ресурса, которые устанавливают власти региона.

Согласно Жилищному кодексу Российской Федерации, собственник — главное звено в управлении жилищно-коммунальным фондом.

Жильцы решают, какая управляющая компания (УК) будет управлять домом, или же создают товарищество собственников жилья (ТСЖ). А УК и ТСЖ заключают договоры с поставщиками ресурсов и услуг от лица собственников.

Величину тарифа за жилищные услуги УК и ТСЖ согласовывают с самими жильцами на общем собрании собственников, а тарифы на коммунальные услуги регулируются государственными региональными органами.

На общегосударственном уровне тарифами занимаются Федеральная антимонопольная служба и Министерство экономического развития России. Они:

- контролируют тарифы ЖКХ;

- устанавливают предельные индексы ЖКХ;

- решают спорные ситуации в регионах при участии органов местного самоуправления и поставщиков услуг.

На региональном уровне тарифы рассчитываются и формируются госрегулятором по ценам и тарифам. Так, в Подмосковье тарифы устанавливает Комитет по ценам и тарифам Московской области, а нормативы — Министерство ЖКХ Московской области.

Тарифы на услуги ЖКХ по всей России индексируются ежегодно 1 июля. Обычно они повышаются на оптимальный, по мнению Банка России, уровень инфляции — 4%.

Однако цены ЖКУ в регионах России сильно различаются. Причина в том, что величину тарифа определяют не столько экономические факторы, сколько платежеспособность местного населения.

Тариф на газ формируется из оптовой цены на ресурс, платы за снабженческо-сбытовые услуги и специальной надбавки к тарифу на транспортировку по газораспределительным сетям. А на оптовую цену влияет ценовой пояс: чем ближе регион к месторождению, тем меньше стоимость кубометра.

Тариф на теплоснабжение формируется из расходов на производство и передачу тепловой энергии по тепловым сетям и сбытовых расходов поставляющей организации. Также на величину тарифов влияет способ производства тепла, инфляция, повышение стоимости сопутствующих услуг и цены на энергоресурсы: топливо и электроэнергию.

Тариф на электроснабжение формируется из затрат на производство электроэнергии, транспортировку и сбытовой надбавки — платы за работу компаний, которые покупают электрическую энергию у производителей, оплачивают транспортировку и продают.

«Обратный» переход

Порядок уплаты ежемесячных авансовых платежей внутри отчетного периода считается общим. Перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли — это право налогоплательщика. Если он им захочет воспользоваться, то обязан уведомить налоговые органы не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей.

«Обратный» переход Налоговым кодексом не регламентирован. То есть гл. 25 НК РФ не содержит положений, обязывающих налогоплательщика уведомлять налоговый орган до начала налогового периода о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на общеустановленный порядок их уплаты.

Возникает вопрос: должны ли налогоплательщики уведомлять налоговый орган в указанном случае?

Вот что отвечает Минфин (Письмо от 30.07.2010 N 03-03-06/1/501). На налоговые органы возложен контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов (<п. 1 ст. 30 НК РФ), в связи с чем они должны обладать полнотой информации, необходимой для осуществления такого контроля, включая сведения о применяемом налогоплательщиком порядке исчисления и уплаты авансовых платежей.

Минфин считает, что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке, составленное в произвольной форме. Кроме того, порядок исчисления авансовых платежей по налогу на прибыль организаций должен быть отражен в учетной политике организации на очередной налоговый период.

Часть деклараций на имущество отменят

С 1 января 2023 года в налоговую декларацию не нужно включать сведения о налогах на имущество, для которого налог рассчитывается по его кадастровой стоимости. То есть, в декларации за 2022 год такие объекты упоминать не нужно. Только те, для которых налоги считаются по среднерыночной стоимости.

А если компания владеет только так называемой «кадастровой» недвижимостью, то декларацию за 2022 и последующие годы сдавать не нужно совсем. Если, конечно, в следующие годы компания не обзаведется имуществом, налоги на которое рассчитываются по среднерыночной стоимости.

Это изменение продолжает политику налоговой по отмене деклараций — с 1 января 2021 года их стало не нужно сдавать для транспортного и земельного налога организаций.

Налог на имущество

Налоговая декларация

Начиная с отчетности за 2022 г. налогоплательщикам не нужно будет сдавать декларации по недвижимости, облагаемой налогом по кадастровой стоимости (ч. 17 ст. 10 Федерального закона от 2 июля 2021 г. № 305-ФЗ). Организация сама рассчитывает сумму налога, перечисляет ее в бюджет и представляет пояснения и документы налоговикам, если это нужно, а инспекция направляет сообщение об исчисленном налоге.

Срок уплаты налога

С 1 января 2022 г. субъекты РФ лишатся возможности устанавливать сроки уплаты налога на имущество (авансовых платежей). При этом они сохранят за собой право на определение налоговых ставок и порядка уплаты налога (п. 2 ст. 372 НК РФ).

Начнут действовать единые сроки уплаты налоговых платежей (п. 1 ст. 383 НК РФ):

- для налога – не позднее 1 марта следующего года;

- для авансовых платежей – не позднее последнего числа месяца, следующего за отчетным периодом.

Налогообложение уничтоженного имущества

По уничтоженному объекту налогообложения исчисление налога будет прекращено с 1-го числа месяца его уничтожения (п. 4.1 ст. 382 НК РФ). Для прекращения налогообложения налогоплательщику следует подать в налоговый орган по своему выбору заявление. К нему можно приложить документы, подтверждающие факт уничтожения объекта налогообложения. Форма, порядок заполнения и формат представления заявления в электронном виде будут установлены приказом ФНС.

Правила учета аренды и лизинга

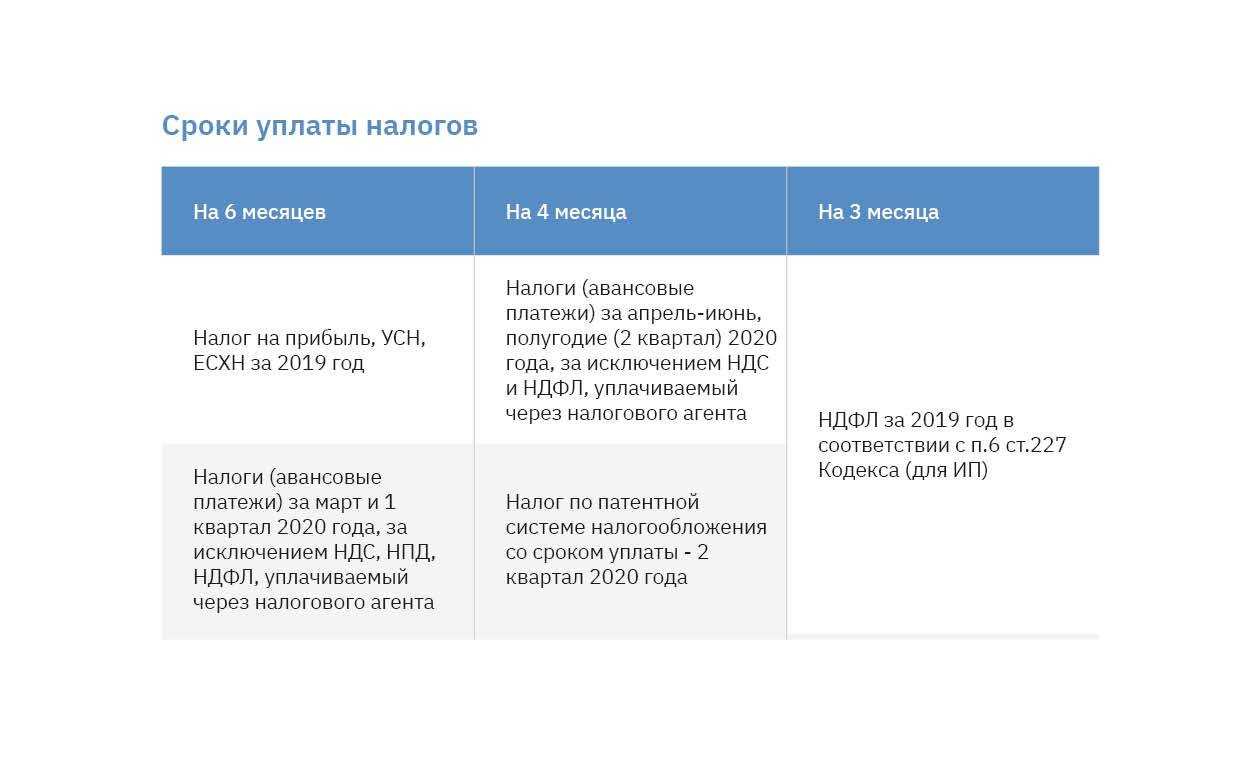

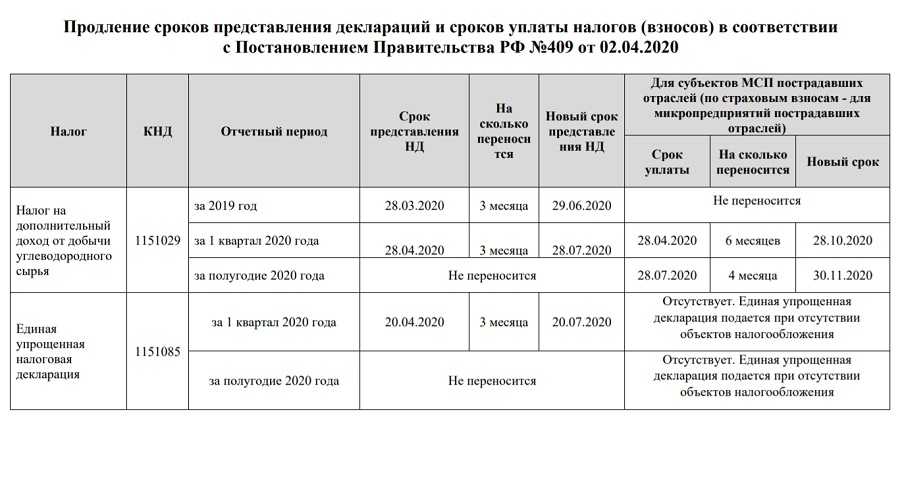

Сроки уплаты налогов в 2020 году: перенос (таблица)

Перенос сроков уплаты налогов в 2020 году в связи с карантином по эпидемии коронавируса представлен в таблице:

| Налоги/взносы | Субъекты МСП из перечня пострадавших отраслей | Субъекты МСП , на которых не рапространяется Указ Президента о нерабочих днях и не относящиеся к переченю пострадавших отраслей | Остальные организации и ИП |

| Налог на прибыль за 2019 год | 28 сентября | 30 марта | 6 мая |

| Налог на прибыль за 1 квартал 2020 года | 28 октября | 28 апреля | 6 мая |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 октября | 28 апреля | 6 мая |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 сентября | 28 мая | 28 мая |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 октября | 29 июня | 29 июня |

| Налог на имущество за 2019 год | 6 мая | 30 марта | 6 мая |

| Налог на имущество за 1 квартал 2020 года | 30 октября | 30 апреля | 6 мая |

| Налог на имущество за 2 квартал 2020 года | 30 декабря | 30 июля | 30 июля |

| Транспортный и земельный налоги за 1 квартал 2020 года | 30 октября | Сроки устанавливают региональные и местные власти | Сроки устанавливают региональные и местные власти |

| Транспортный и земельный налоги за 2 квартал 2020 года | 30 декабря | Сроки устанавливают региональные и местные власти | Сроки устанавливают региональные и местные власти |

| НДС за 1 квартал 2020 года | 1/3 — 6 мая

1/3 25 мая 1/3 25 июня |

1/3 — 27 апреля

1/3 25 мая 1/3 25 июня |

1/3 — 6 мая

1/3 25 мая 1/3 25 июня |

| Страховые взносы за март 2020 года, в т.ч. по призводственному травматизму | 15 октября — только микропредприятия (МКП) 6 мая- остальные МСП |

15 апреля | 6 мая |

| Страховые взносы за апрель 2020 года в т.ч . по призводственному травматизму | 16 ноября- только МКП 15 мая- остальные МСП |

15 мая | 15 мая |

| Страховые взносы за май 2020 года в т.ч .по призводственному травматизму | 15 декабря- только МКП 15 июня- остальные МСП |

15 июня | 15 июня |

| Страховые взносы за июнь 2020 года в т.ч. по призводственному травматизму | 16 ноября- только МКП 15 июля- остальные МСП |

15 июля | 15 июля |

| Страховые взносы за июль 2020 года в т.ч. по призводственному травматизму | 15 декабря- только МКП 17 августа- остальные МСП |

17 августа | 17 августа |

| УСН за 2019 год (организации) | 30 сентября | 31 марта | 6 мая |

| УСН за 2019 год (ИП) | 31 октября | 30 апреля | 6 мая |

| УСН за 1 квартал 2020 года | 26 октября | 27 апреля | 6 мая |

| УСН за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕСХН за 2019 год | 30 сентября | 31 марта | 6 мая |

| ЕСХН за 1 полугодие 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕНВД за 1 квартал 2020 года | 26 октября | 27 апреля | 6 мая |

| ЕНВД за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ПСН по срокам уплаты, приходящимся на 2 квартал 2020 года | перенос срока на 4 месяца | переноса нет | переноса нет |

| НДФЛ за 2019 год (ИП, нотариусы, адвокаты) | 15 октября | 15 июля | 15 июля |

| Страховые взносы ИП в размере 1% с доходов свыше 300 тыс. рублей | 1 ноября1 | 1 июля | 1 июля |

Следует обратить внимание на то, что ряд налогов надо платить раньше, чем сдавать по ним отчетность