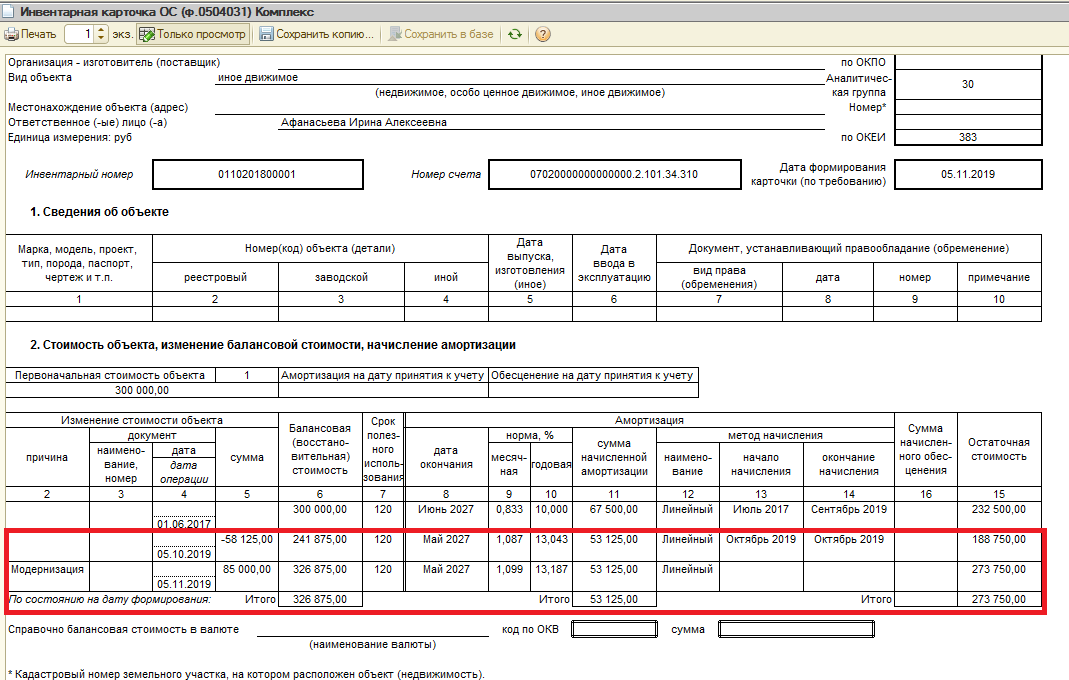

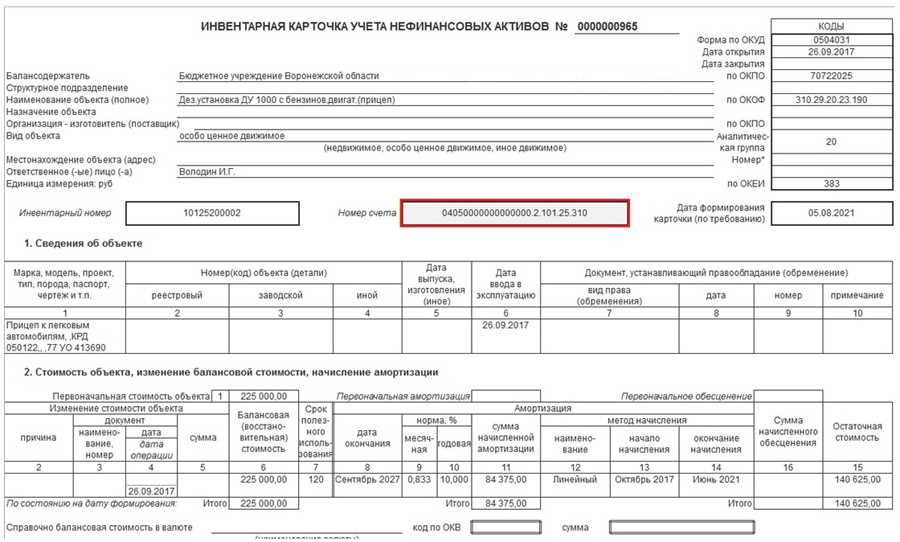

- Бухучет: амортизация при частичной ликвидации

- В чем выгода

- ОСНО: НДС

- ОСНО и ЕНВД

- Защиту не стоит выстраивать только на ценовом критерии

- Обязательно ли составлять?

- Основания для подготовки

- Алгоритм учета основных средств стоимостью до 3000 руб

- Принятие к бюджетному учету объектов основных средств

- Выдача в эксплуатацию объектов основных средств

- Выбытие объектов основных средств с забалансового учета

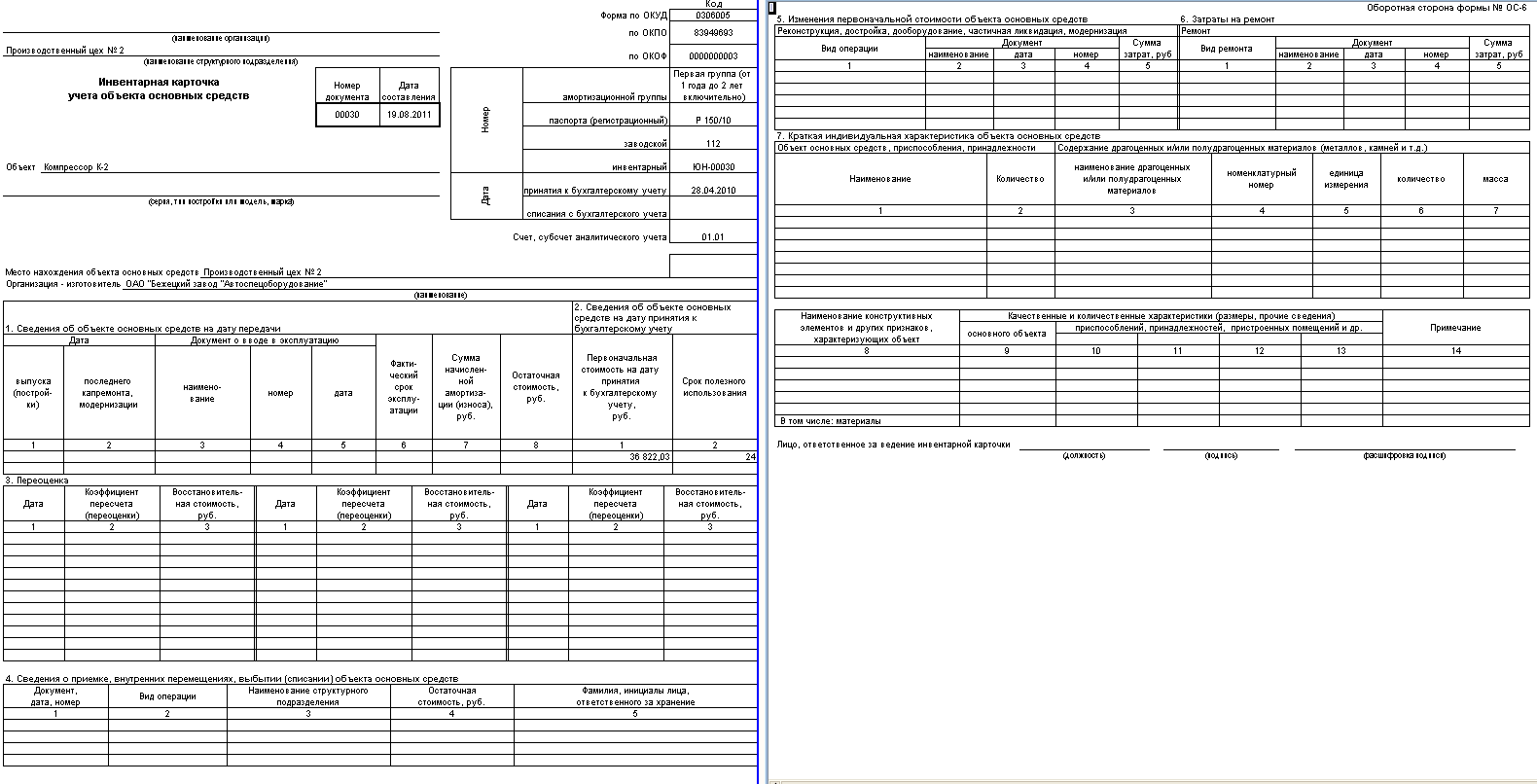

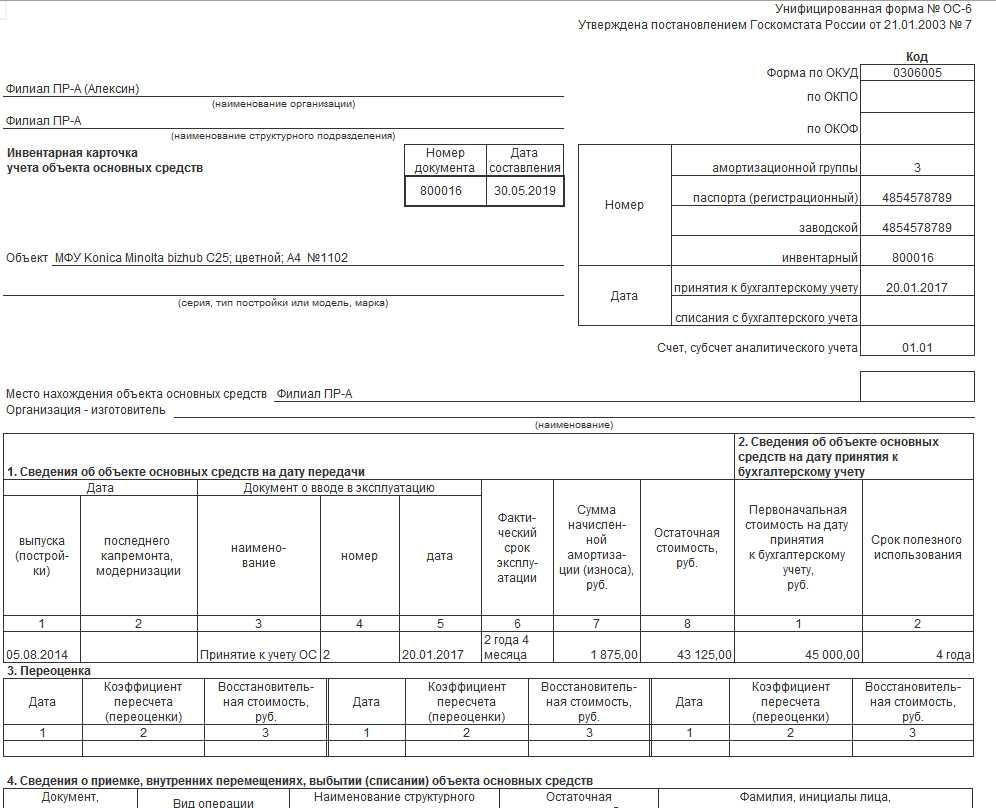

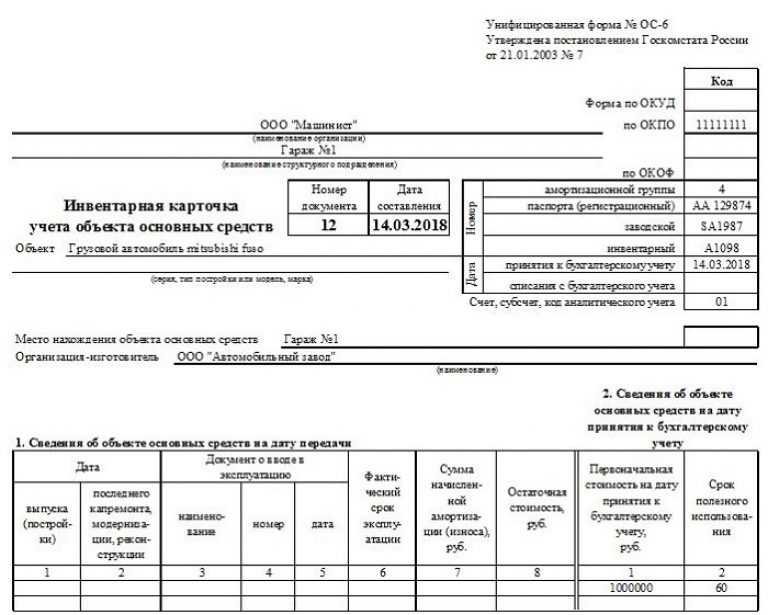

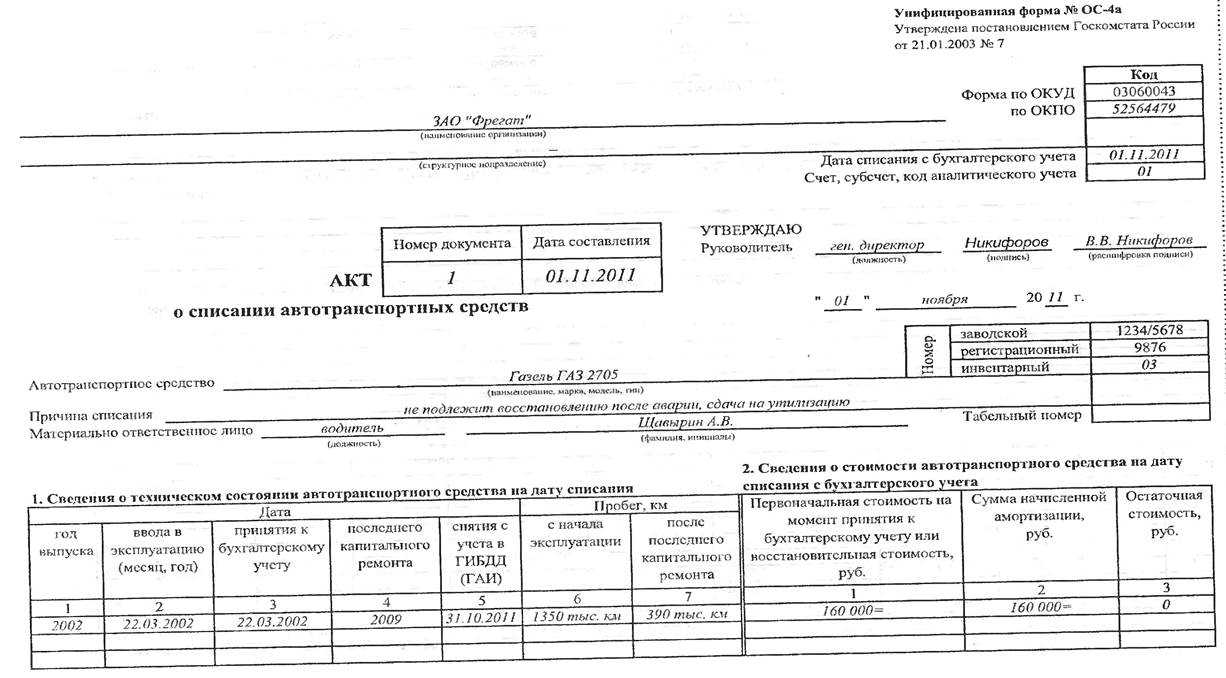

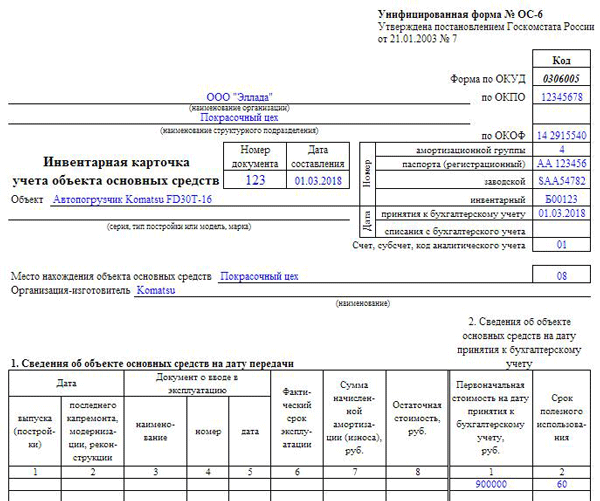

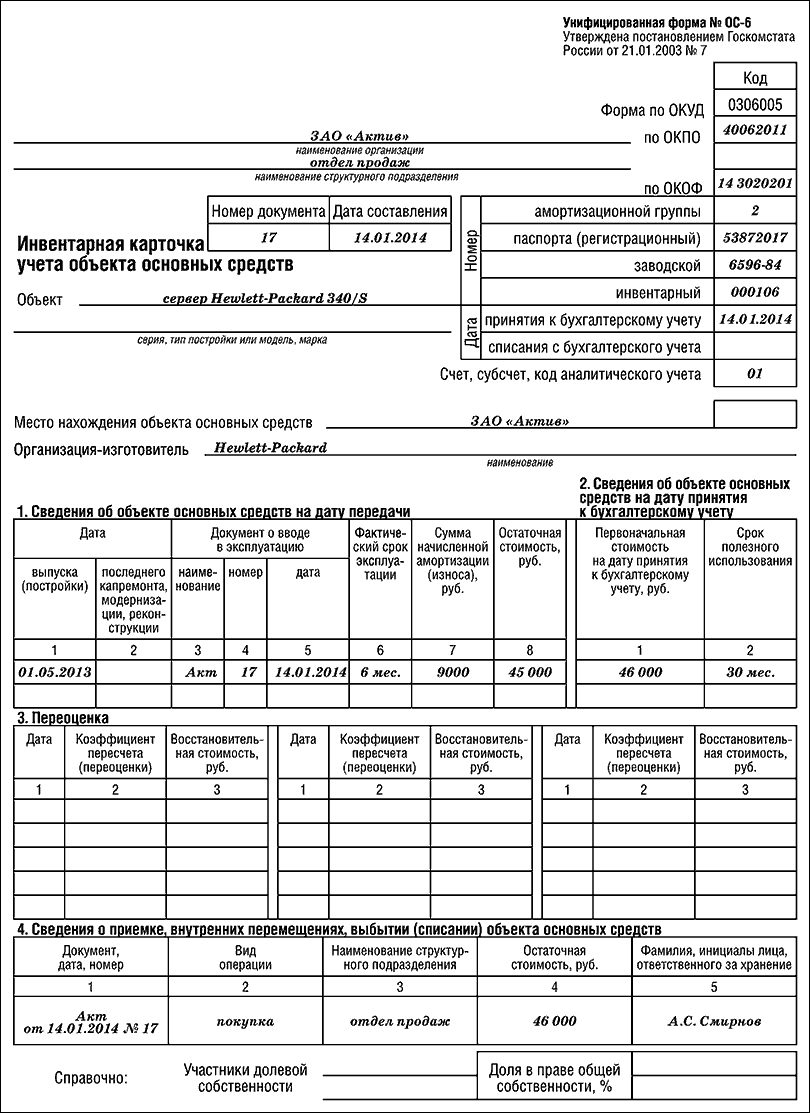

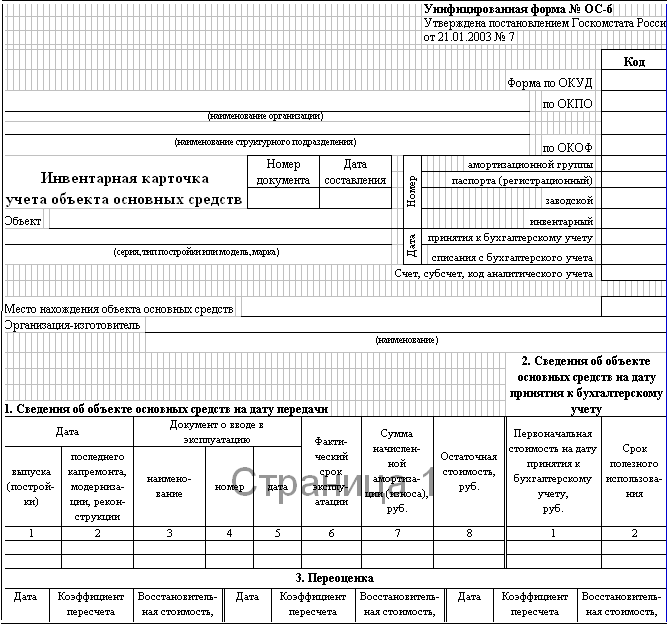

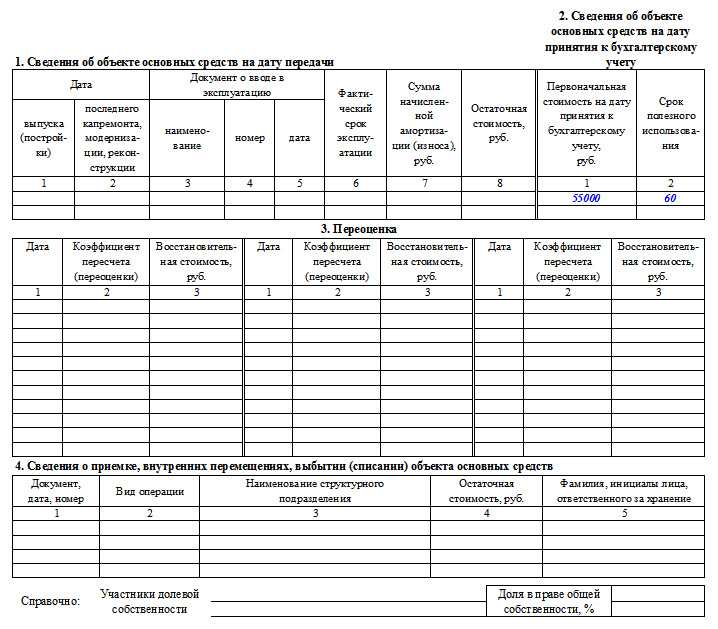

- Кому и для чего нужна форма ОС-1

- Нормативное регулирование

- БУ

- НУ

- Критерии признания объекта основным средством

- Нюансы разукрупнения

- Типичные ошибки

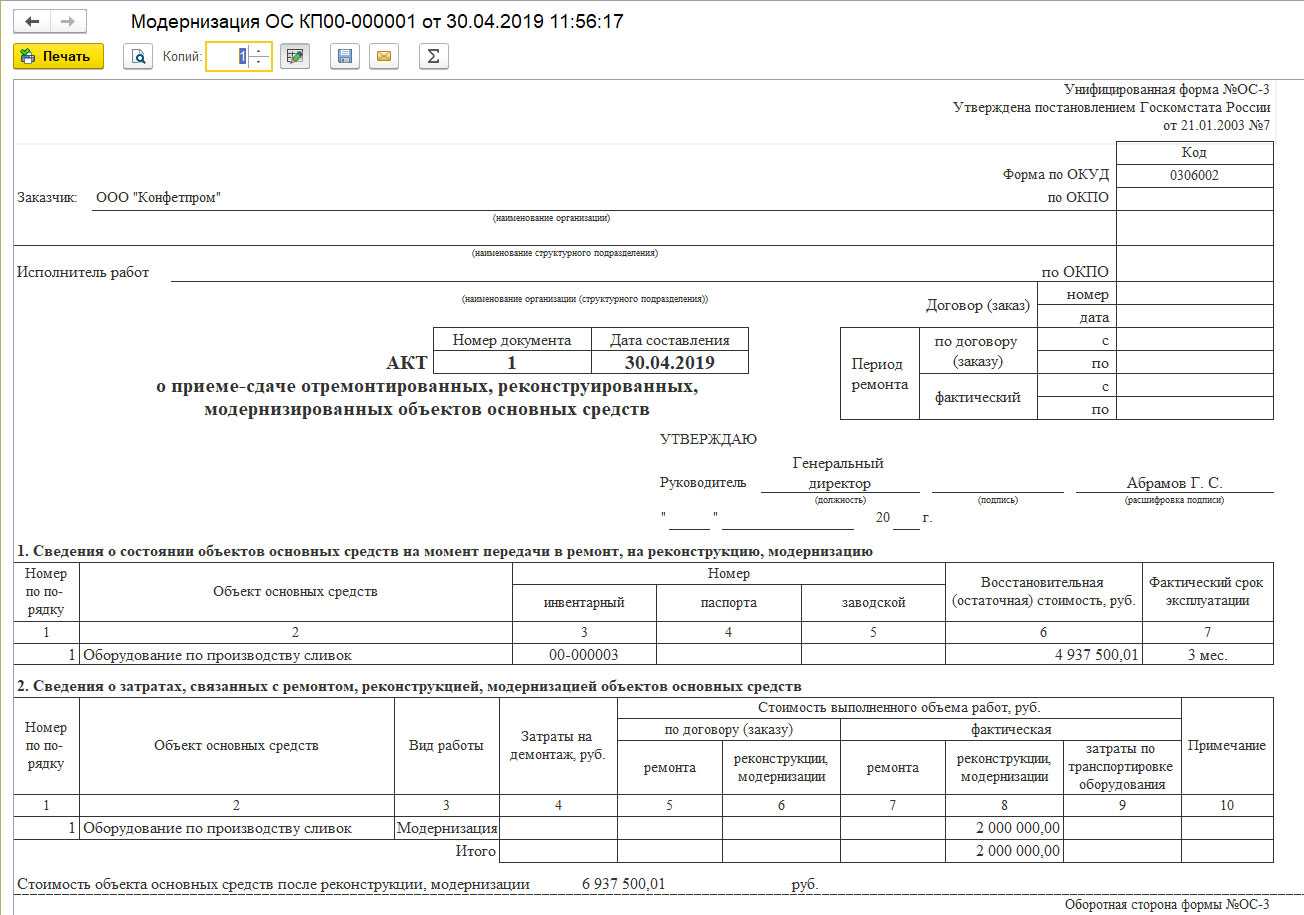

- Как заполнить ОС-3

- Стоимость ОС списывают в составе расходов на ремонт

- Бухучет: подразделение не выделено на отдельный баланс

- Порядок составления и подписания

- Что такое разукрупнение ОС

- Общие сведения

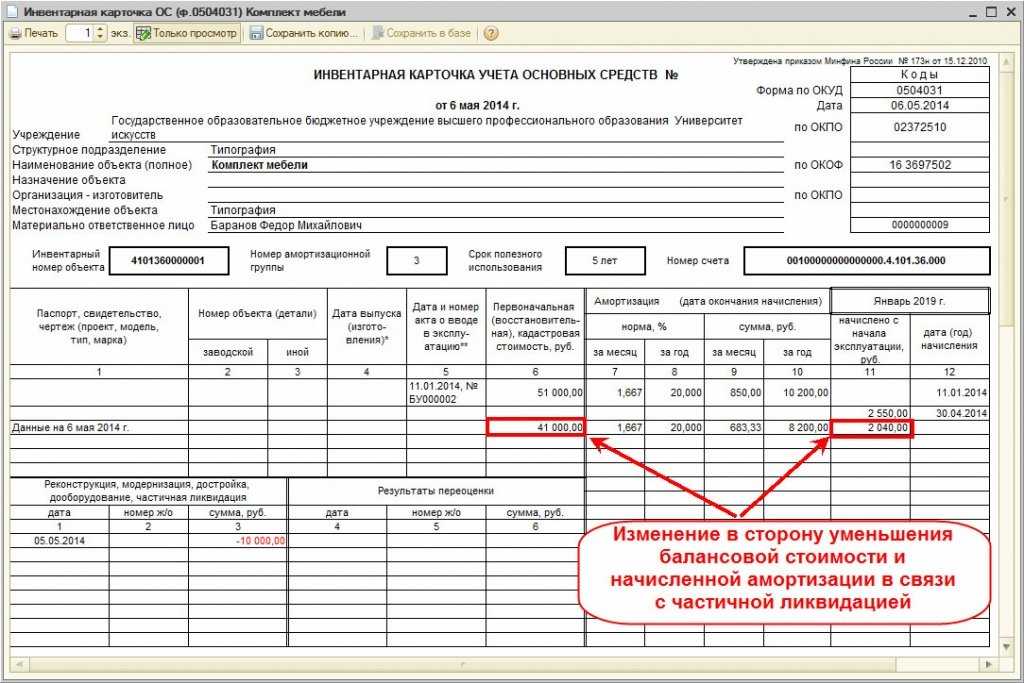

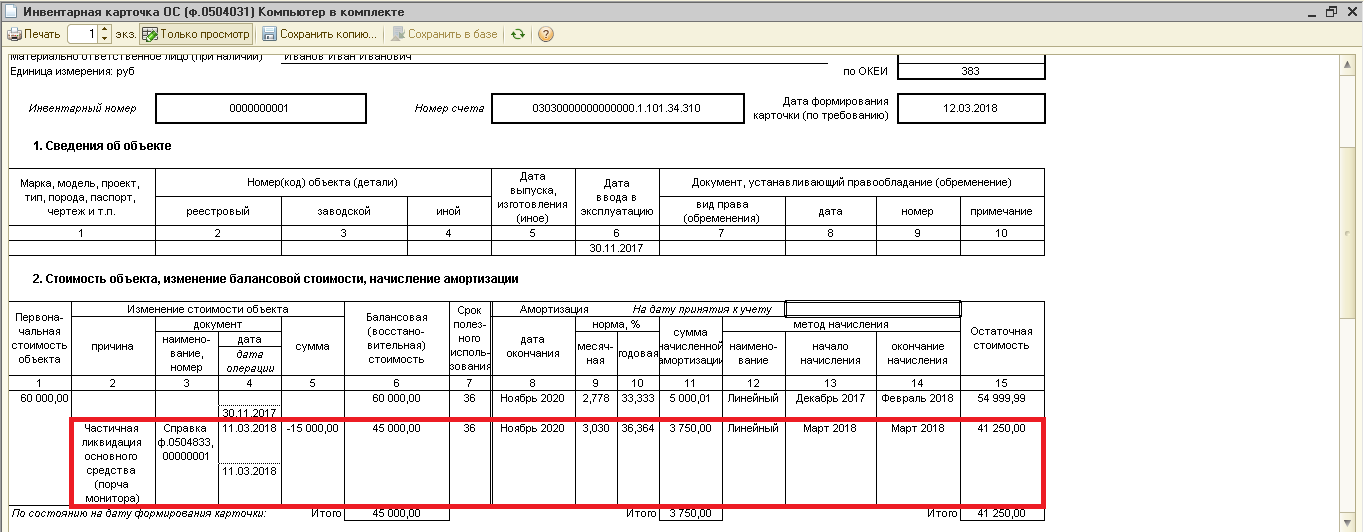

Бухучет: амортизация при частичной ликвидации

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

комиссия, созданная из сотрудников организации;

независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

В чем выгода

Если один объект состоит из нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект (п. 6 ПБУ 6/01).

Например, объект относится к восьмой амортизационной группе (срок полезного использования свыше 20 до 25 лет). Он включает несколько сооружений, которые относятся к пятой амортизационной группе (срок – свыше 7 до 10 лет). В этом случае выгодно разукрупнить объект, чтобы быстрее списать стоимость отдельных его частей в расходы. Иначе срок полезного использования такого объекта придется установить исходя из его основной части.

ОСНО: НДС

При перемещении основного средства собственными силами (т. е. без привлечения сторонней организации) обязанности начислить НДС не возникает. Объясняется это тем, что НДС начисляется при выполнении операций (оказании услуг) подразделениям организации (подп. 2 п. 1 ст. 146 НК РФ, письма Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088). Перемещение основного средства к таким работам (услугам) не относится.

Входной НДС по материалам (работам, услугам), использованным при внутреннем перемещении основного средства, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, когда:

организация пользуется освобождением от уплаты НДС;

организация использует основное средство после перемещения только для выполнения не облагаемых НДС операций.

В этих случаях входной НДС учитывайте в стоимости материалов (работ, услуг), использованных при перемещении основного средства. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ. Кроме того, в последнем случае входной НДС с остаточной стоимости основного средства нужно восстановить (п. 3 ст. 170 НК РФ).

Если организация использует основное средство для выполнения как облагаемых, так и не облагаемых НДС операции, входной налог со стоимости материалов (работ, услуг), использованных при его перемещении, распределите (п. 4 и 4.1 ст. 170 НК РФ).

ОСНО и ЕНВД

Если основное средство используется в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения, то расходы на внутреннее перемещение основного средства нужно распределить (п. 9 ст. 274 НК РФ).

НДС, выделенный в счете-фактуре на приобретение материалов (работ, услуг) для внутреннего перемещения основного средства, также нужно распределить. Распределите НДС по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Подробнее об этом см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Защиту не стоит выстраивать только на ценовом критерии

Критерии признания объекта основным средством четко прописаны

в бухгалтерском и налоговом законодательстве (см. подверстку

на стр. 84), но сложность в том, что все перечисленные

в законах условия должны выполняться одновременно

Поэтому компании важно

позаботиться даже о мелочах. Иначе потери могут быть существенными

В одном из дел, которое рассматривал АС Московского округа,

организация оплатила работы подрядчика по высадке 147 деревьев для

создания санитарно-защитной зоны на производственной площадке. Поскольку

стоимость одного дерева составляла около 8 тыс. рублей, компания

решила списать такие затраты единовременно, не включая объекты в состав

ОС. Но налоговикам такая логика пришлась не по душе. Они

пересчитали расходы через амортизацию, доначислили налог на прибыль

и налог на имущество (постановление

от 24.02.15 № Ф05-413/2015). При решении вопроса о том,

являлось ли дерево объектом ОС, налогоплательщик руководствовался

исключительно ценовым критерием. Это было его главной ошибкой.

Защита компании строилась исключительно на положениях пункта

4 ПБУ 6/01, утвержденного приказом

Минфина России от 30.03.01 № 26н. Но организация забыла

о прямой норме — пункте

13 ПБУ 6/01. Она предусматривает, что капитальные вложения

в многолетние насаждения включаются в состав основных средств

в конце отчетного года в сумме затрат, относящихся к принятым

в эксплуатацию площадям, независимо от даты окончания всего комплекса

работ. Поэтому суд без колебаний согласился с контролерами в том, что

спорные деревья — это многолетние декоративные озеленительные насаждения,

которые относятся к десятой амортизационной группе (Классификация

ОС, утв. постановлением

Правительства РФ от 01.01.02 № 1).

Примечательно, что и условия договора говорили не в пользу

компании. Формулировки выделяли стоимость создания именно одного дерева

и кустарника. Если бы, к примеру, были прописаны только работы

по возведению санитарно-защитной зоны без указания каждого объекта

насаждения, то, возможно, претензий у инспекторов не возникло бы

вовсе. И компания списала бы расходы единовременно на основании подпункта

49 пункта 1 статьи 264 НК РФ (постановление

9 АСС от 17.10.14 № 09АП-42033/2014).

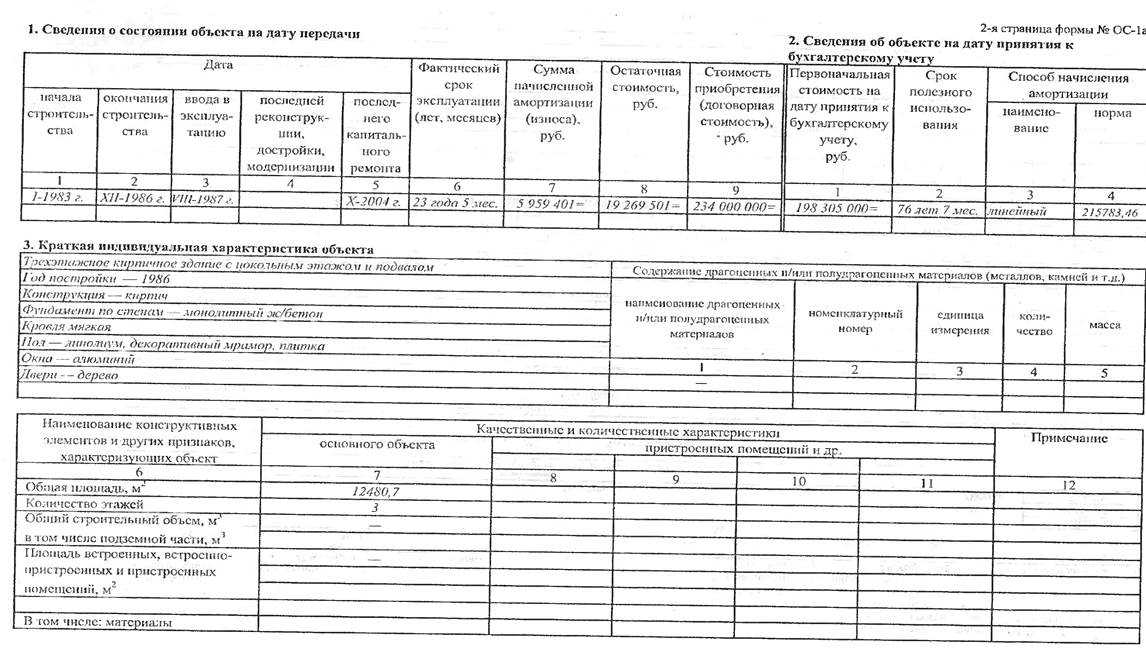

Обязательно ли составлять?

Составлять бланк по форме ОС-1а необходимо для документального составления факта включения или исключения сооружений из перечня основных средств.

Наличие акта доказывает осуществление процесса передачи приобретателю, подтверждает исполнение обязательств, прописанных в договоре по приема-передачи недвижимого имущества.

Также сотрудниками бухгалтерии на основании данного документа пересчитывается налог на имущество организации.

Если, принимая здание, были обнаружены несоответствия строительным нормативам, нарушения обязательно фиксируются в акте ОС-1а. Правильно оформленная форма может служит доказательной базой при возникновении спора между сторонами сделки.

Основания для подготовки

Действующим законодательством обозначена четкая процедура приема-передачи строений, зданий.

Прием недвижимого имущества тесно связывается с вводом их в эксплуатацию.

Документы, служащие основанием заключения специальной комиссии по вводу основных средств:

- подписанный договор купли-продажи, предметом которого служит покупка недвижимого имущества, аренда, иные способы передачи в собственность (как принять на учет ОС при покупке);

- сделка купли-продажи при наличном расчете;

- договор подряда при строительстве подрядным способом сооружения и ввод его в эксплуатационные мероприятия.

- договор дарения при получении здания безвозмездно;

- документы, оформляющие вклад в уставный капитал в виде сооружения.

Процесс выбытия оформляется в результате продажи, обмена, аренды помещения с дальнейшим выкупом.

Алгоритм учета основных средств стоимостью до 3000 руб

Принятие к бюджетному учету объектов основных средств

Согласно п.46 Инструкции 1 не предусмотрено присвоение инвентарных номеров объектам движимого имущества стоимостью до 3000 руб. и библиотечному фонду.

Согласно п.6 Инструкции 2 принятие к учету ОС стоимостью до 3000 руб осуществляется на основании:

— акта о приеме-передаче групп объектов ОС (ф.0306031).

Принятие к бюджетному учету проводится в разделе Учет – Хозяйственные операции на основании накладной поставщика и подтверждается Актом о приеме-передаче групп объектов ОС.

ОС, стоимостью до 3000 руб, учитываются на специальных счетах — 110134М000, 110136М000, 110138М000.

Для того, чтобы при создании ХО по принятию к учету ОС не создавались инвентарные карточки, необходимо в словаре «План счетов» по этим счетам установить типовую форму аналитического учета «Материалы, товары (ФИФО)».

Выдача в эксплуатацию объектов основных средств

Согласно п.8 Инструкции 2 выдача в эксплуатацию ОС движимого имущества стоимостью до 3000 руб. оформляется на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210).

Ведомость составляется вручную или, как вариант, шаблон документа печатается по данным из ХО в разделе Учет – Хозяйственные операции. Для этого необходимо:

— отобрать по дате («дата с …» должна быть равна «дате по …») и МОЛ (один) хозяйственные операции, по которым необходимо сформировать Ведомость;

— через контекстное меню выбрать «Отчеты». Далее в открывшемся окне «Дополнительные отчеты» выбрать «Ведомость выдачи матценностей».

Ведомость утверждается руководителем учреждения и служит основанием для списания ОС стоимостью до 3000 рублей за единицу в установленном порядке с баланса учреждения.

Ведомость отрабатывается в хозяйственном учете операцией:

Дт 140120000.271 Кт 11013хМ00.410

Одновременно с операцией выдачи в эксплуатацию объекта ОС необходимо провести операцию принятия к забалансовому учету этого объекта:

Дт з21

Счет забалансового учета з21 должен иметь типовую форму аналитического учета «Материалы, товары (средние цены)».

Выбытие объектов основных средств с забалансового учета

Движение ОС стоимостью до 3000 руб. на счете з21 регламентируется Инструкцией 1 (п. 373) и учетной политикой учреждения.

Например, внутреннее перемещение от одного МОЛ к другому можно осуществить на основании накладной на внутреннее перемещение объектов ОС(ф.0306032) с созданием ХО типа

Дт з21 Кт з21

Списание оформляется Актом о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033) (по факту прихода в негодность).

Утвержденный Акт о списании отрабатывается в учете созданием хозяйственной операции:

Кт з21

При передаче объектов ОС другим следственным управлениям составляется Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

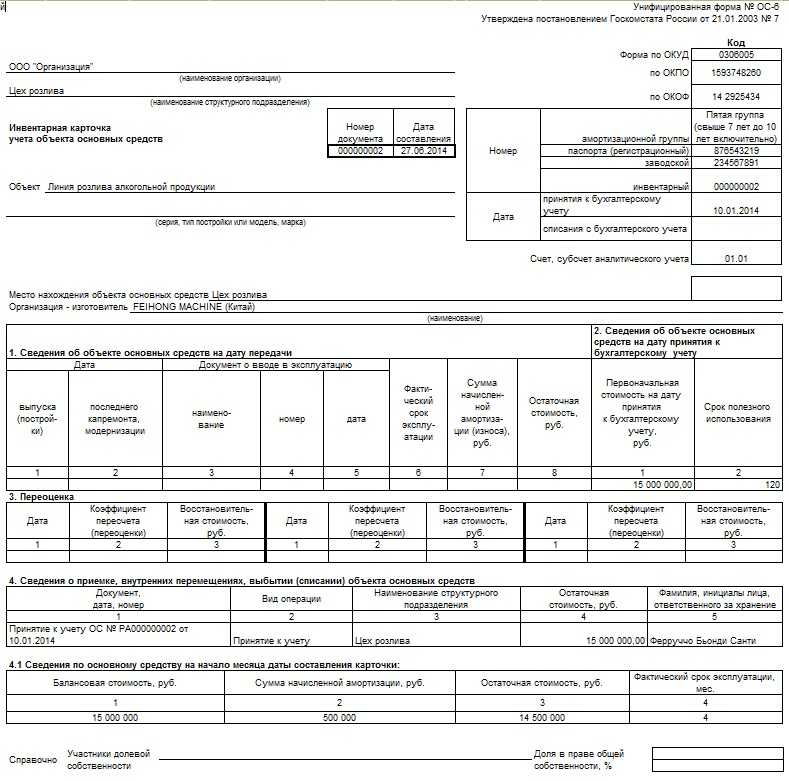

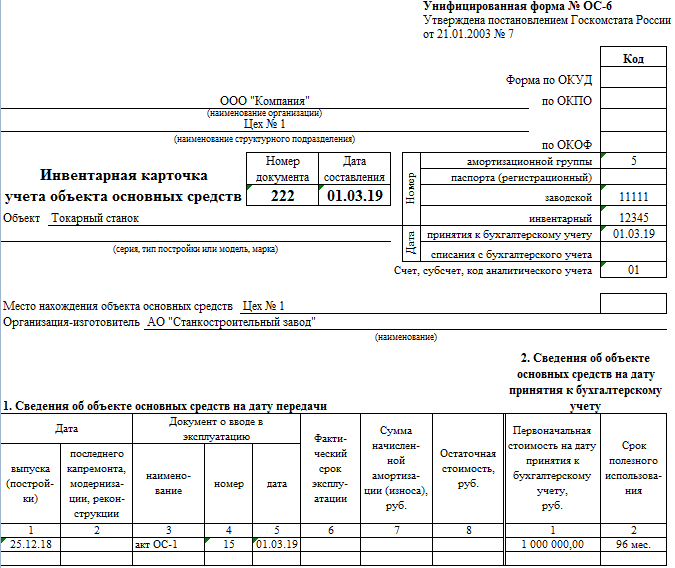

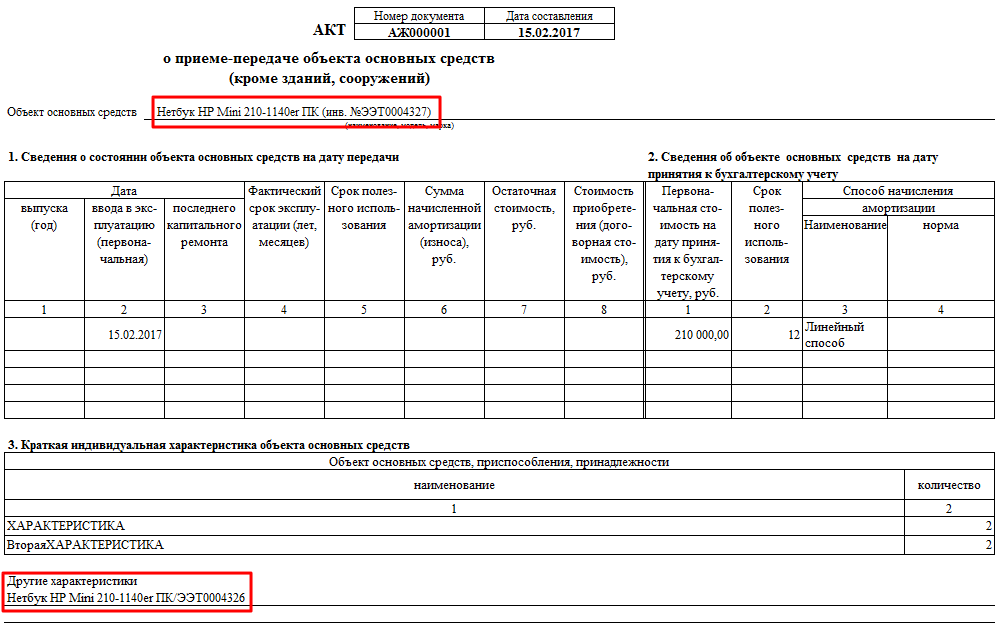

Кому и для чего нужна форма ОС-1

ВАЖНО!

Акт применяют для оформления таких операций:

- ввода объекта в эксплуатацию, то есть включения имущественного актива в состав основных средств;

- выбытия (при продаже, обмене) стоящих на учете фондов стороннему предприятию.

Если организация приобрела б/у объекты (то есть уже бывшие в употреблении), то существует два варианта актирования:

- Если активы уже готовы к эксплуатации и признаются основным средством в момент получения — использовать акт, который составили при передаче.

- Если не готовы к использованию и для их ввода в эксплуатацию (ремонта, модернизации, монтажа) необходимы дополнительные затраты — оформляется новый акт приема. Заполнить его следует той датой, когда объект введут в эксплуатацию.

Нормативное регулирование

Операция по разделению основного средства не регламентирована ни в бухгалтерском, ни в налоговом учете.

БУ

Если происходит разделение объекта недвижимости на два, исходный объект не выбывает, а продолжает эксплуатироваться в виде двух отдельных объектов. У организации не возникает ни увеличения, ни уменьшения экономических выгод.

Изменение ОС, не влияющее на финансовое положение организации, финансовый результат или движение денежных средств, не отражается на синтетических счетах (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875).

Разделение объекта на несколько не приводит к формированию новых основных средств со своей первоначальной стоимостью, следовательно, первоначальная стоимость исходного ОС разделяется на две части, но в сумме не изменяется (). Разукрупнение не приводит и к пересмотру срока полезного использования (СПИ), поэтому для двух помещений он принимается равным СПИ первоначального объекта (п. 19-22 ПБУ 6/01).

Затраты на госпошлину при оформлении права собственности на отдельные помещения учитываются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от деятельности, в которой используются эти помещения.

В нашем примере:

- Помещение N 1 — офисное, амортизация и расходы по содержанию учитываются на счете ;

- Помещение N 2 — складское, амортизация и расходы по содержанию учитываются на счете 44.02.

НУ

НК РФ не содержит понятия «разукрупнение амортизируемого имущества» и не предусматривает никаких операций в налоговых регистрах в связи с этим. Если объект продолжает использоваться в деятельности, приносящей доход, пусть и в разукрупненном виде, то нет оснований для пересмотра:

- первоначальной стоимости (п. 2 ст. 257 НК РФ);

- срока полезного использования (абз. 2 п. 1 ст. 258 НК РФ).

Минфин рекомендует проводить разделение первоначальной стоимости и амортизации объекта пропорционально доле площади каждого помещения в общей площади разделяемого имущества (Письмо Минфина РФ от 06.10.2011 N 03-03-06/1/632).

Госпошлина учитывается в целях налога на прибыль в составе прочих расходов, связанных с производством и реализацией (пп. 1, пп. 40 п. 1 ст. 264 НК РФ).

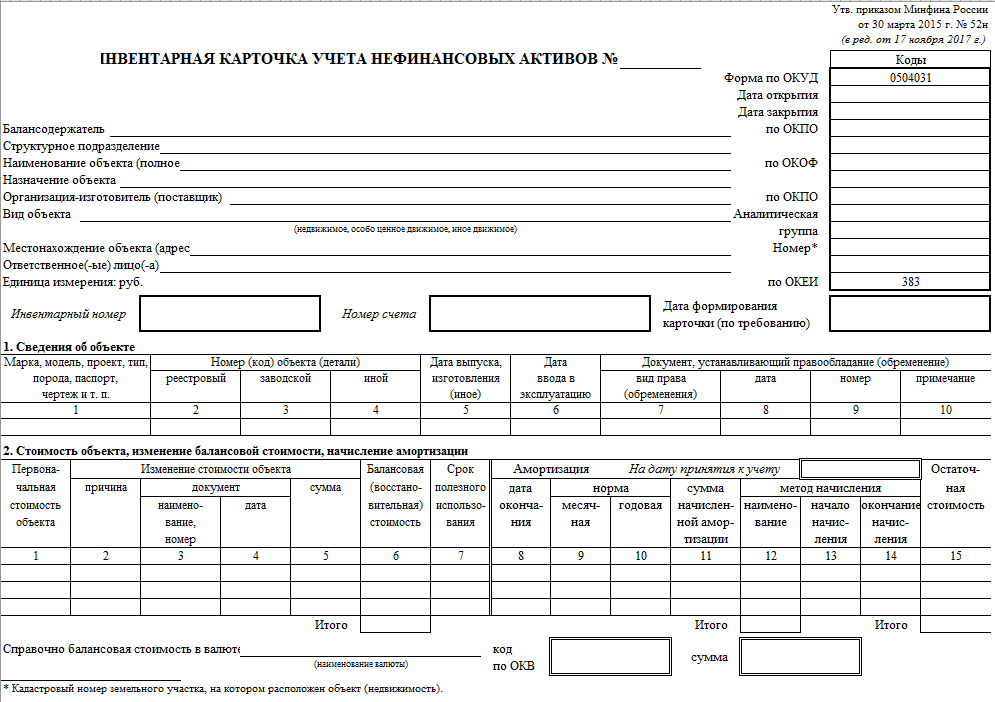

Критерии признания объекта основным средством

Имущество учитывается в составе основных средств при одновременном

выполнении следующих условий (п.

4 ПБУ 6/01):

— объект предназначен для использования в производстве продукции,

при выполнении работ или оказании услуг, для управленческих нужд организации

либо для представления организацией за плату во временное владение

или пользование;

— объект предназначен для использования в течение длительного

времени, то есть сроком свыше 12 месяцев, или обычного операционного

цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу объекта;

— объект способен приносить налогоплательщику экономические выгоды

(доход) в будущем. Кроме того, к основным средствам относятся:

здания, сооружения, рабочие машины и оборудование, измерительные

и регулирующие приборы (устройства), вычислительная техника. А также

транспортные средства, инструмент, производственный и хозяйственный

инвентарь (принадлежности), рабочий, продуктивный и племенной скот,

многолетние насаждения, внутрихозяйственные дороги и прочие

соответствующие объекты (п.

5 ПБУ 6/01).

Нюансы разукрупнения

Необходимо принимать во внимание несколько важных моментов, связанных с квалификацией объекта как одного или нескольких основных средств:

- Разукрупнение – иная операция, нежели ликвидация, модернизация, реализация, перевооружение или другое действие по полному или частичному выбытию основного средства.

- Разделение объекта на 2 или более основных средств ни в коей мере не является выбытием изначального ОС.

- Сроки полезного использования и функциональность вновь образованных в результате разукрупнения ОС изменению не подлежат, а значит, прежним остается порядок начисления амортизации.

Типичные ошибки

Ошибка:

Была проведена частичная ликвидация объекта основного средства с целью его дооборудования. Бухгалтер оформил процедуру как разукрупнение ОС и оставил прежними сроки полезного использования и способ начисления амортизации по объекту.

Комментарий:

Частичная ликвидация инвентарного объекта не относится к процедуре разукрупнения основного средства. Действительно, при ликвидации части объекта ОС сроки полезного использования и метод начисления амортизации не меняются, но из данного правила имеются исключения. В частности, такой порядок не применим к случаям дооборудования, модернизации, реконструкции, технического перевооружения (поскольку в итоге были улучшены нормативные показатели работы ОС, принятые первоначально).

Ошибка:

Бухгалтер отразил в счетах учета разукрупнение основных средств как выбытие ОС из оборота предприятия.

Комментарий:

Списание основных средств допускается в том случае, если инвентарных объект не способен более приносить доход предприятию. При разукрупнении составляющие части объекта ОС остаются востребованными в функционировании фирмы, а значит, оснований для списания их стоимости нет.

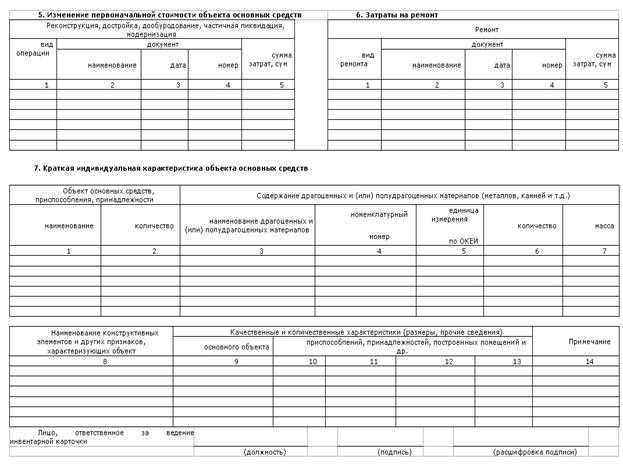

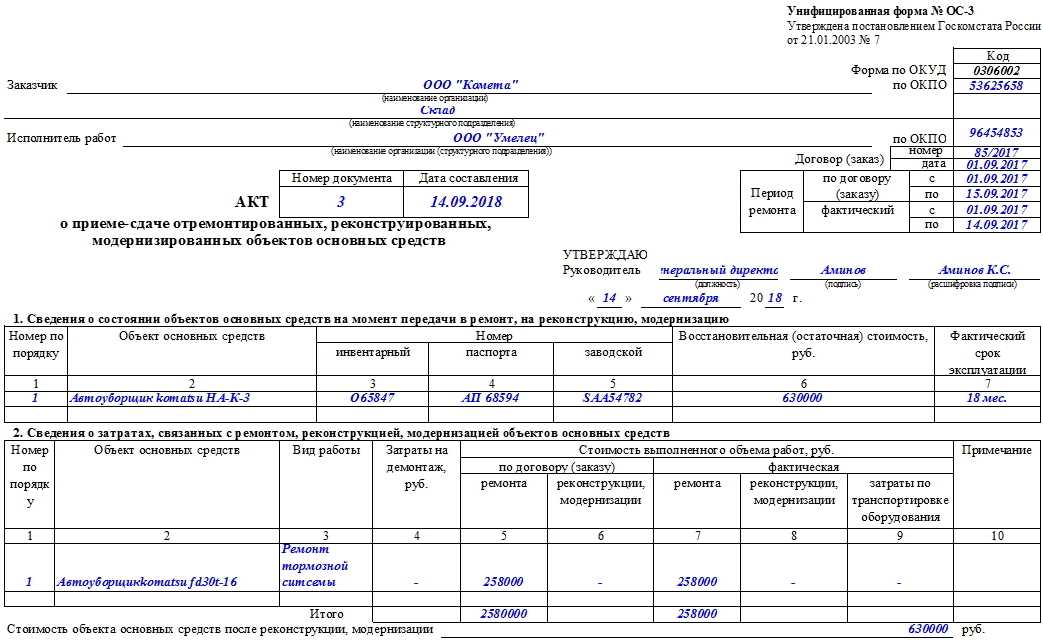

Как заполнить ОС-3

Акт приема-передачи отремонтированных основных средств составляют по унифицированной форме или на собственном бланке. Он состоит из двух разделов:

- Сведения о состоянии объектов на момент передачи на ремонт, реконструкцию, модернизацию.

- Сведения о затратах на ремонт, реконструкцию, модернизацию.

После заполнения этих разделов приемочная комиссия дает заключение по объекту: оценивает его фактическое состояние и определяет пригодность к эксплуатации. Если организация не является плательщиком НДС или применяет отремонтированный объект в операциях, не облагаемых налогом на добавленную стоимость, в акте следует отразить стоимость работ с НДС.

Инструкция, как заполнить акт по форме ОС-3:

- Оформить шапку. Вписать название организации и структурные подразделения, которые участвуют в операции.

- В кодовой строке прописать ОКПО для каждого структурного подразделения.

- Указать номер и дату договора (заказ) на ремонт. Определить запланированные и фактические даты проведения ремонта, реконструкции, модернизации.

- Проставить номер и дату заполнения акта.

- Утвердить у руководителя.

- Заполнить первый раздел. В таблице указать порядковый номер, название объекта и его инвентарный номер, реквизиты паспорта основного фонда и заводской номер, восстановительную стоимость. Отдельно отметить фактический срок эксплуатации актива.

- Заполнить второй раздел. В этой таблице вписать порядковый номер, название объекта, вид проделанной работы, затраты на демонтаж, стоимость выполненных работ по договору, фактическую стоимость ремонта, реконструкции или модернизации, издержки на транспортировку и, при необходимости, примечания.

- Вписать стоимость основного фонда после проделанных работ.

- Заполнить заключение комиссии.

Если ремонт организация проводила сама, то ОС-3 оформляют в одном экземпляре. Если для работ пришлось привлекать подрядчика, то акт составляют в двух экземплярах: один экземпляр — для заказчика (передается в бухгалтерию), другой — для исполнителя. Заполненную форму ОС-3 подписывают все члены комиссии, представитель подразделения, сдавшего объект, и представитель подразделения (предприятия), выполнившего работы. Кроме того, подпись в акте ставит главный бухгалтер.

Стоимость ОС списывают в составе расходов на ремонт

Практика показывает, что компаниям зачастую удается доказать, что имущество

не является самостоятельным объектом. На этом основании

налогоплательщики учитывают расходы на его приобретение единовременно.

Обычно это касается дорогостоящих предметов, которые приобретаются

в процессе проведения строительных работ.

В одном из дел компания приобрела дорогой ковер, который,

по сути, отвечал всем критериям для признания его основным средством. При

проверке налоговики настаивали на списании его стоимости через амортизацию.

Однако организация заявила, что ковровое покрытие нужно было раскроить,

подогнать под площадь помещения. То есть покрытие является отделочным

материалом, используемым при ремонте пола, а не самостоятельным

основным средством. Следовательно, расходы на приобретение ковра можно

списать единовременно на основании пункта

1 статьи 260 НК РФ (постановление

ФАС Восточно-Сибирского округа от 01.11.13 № А19-3291/2013).

Получается, одним из действенных способов защиты компании является

аргумент о том, что имущество перед использованием требует доработки

в рамках выполнения ремонтных работ, стоимость которых списывается

единовременно (п.

5 ст. 272 НК РФ).

Бухучет: подразделение не выделено на отдельный баланс

Если подразделение-получатель не выделено на отдельный баланс, то перемещение основного средства отражается внутренними записями по счетам 01 «Основные средства» (03 «Доходные вложения в материальные ценности») и 02 «Амортизация основных средств». Например, если основное средство передается из цеха № 2 в цех № 1, то делаются записи:

Дебет 01 (03) субсчет «Основные средства в цехе № 1» Кредит 01 (03) субсчет «Основные средства в цехе № 2» – отражено перемещение основного средства из цеха № 2 в цех № 1 на сумму первоначальной (восстановительной) стоимости;

Дебет 02 субсчет «Основные средства в цехе № 2» Кредит 02 субсчет «Основные средства в цехе № 1» – отражено перемещение основного средства из цеха № 2 в цех № 1 на сумму начисленной амортизации.

Пример отражения в бухучете и при налогообложении внутреннего перемещения основного средства

ОАО «Производственная фирма «Мастер»» занимается строительной деятельностью. Головное отделение организации расположено в г. Москве. «Мастер» применяет метод начисления. Операций, не облагаемых НДС, организация не выполняет.

Для осуществления своей деятельности «Мастер» передал бульдозер подразделению, расположенному в г. Курске. Подразделение на обособленный баланс не выделено. Транспортировку бульдозера выполнила сторонняя организация, стоимость услуг которой составила 11 800 руб., в том числе НДС – 1800 руб. Первоначальная стоимость основного средства составляет 1 500 000 руб. Накопленная амортизация – 500 000 руб. Данные бухгалтерского и налогового учета совпадают.

В учете бухгалтер «Мастера» сделал следующие записи:

Дебет 01 субсчет «Курское отделение» Кредит 01 субсчет «Московское отделение» – 1 500 000 руб. – отражено перемещение бульдозера на сумму первоначальной стоимости;

Дебет 02 субсчет «Московское отделение» Кредит 02 субсчет «Курское отделение» – 500 000 руб. – отражено перемещение бульдозера на сумму начисленной амортизации;

Дебет 20 Кредит 60 – 10 000 руб. (118 000 руб. – 18 000 руб.) – учтена стоимость услуг по транспортировке бульдозера;

Дебет 19 Кредит 60 – 1800 руб. – учтен НДС со стоимости услуг по транспортировке бульдозера;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 11 800 руб. – оплачены услуги по транспортировке бульдозера.

Налоговую базу по налогу на прибыль бухгалтер уменьшил на стоимость услуг по транспортировке бульдозера в том месяце, в котором он был доставлен в курское отделение организации.

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

https://youtube.com/watch?v=ML0RxFZhA4g

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде

Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

Что такое разукрупнение ОС

Все основные средства принимаются к учету как отдельные инвентарные единицы. Но иногда может появиться надобность использовать части актива отдельно друг от друга или реализовать какую-либо часть независимо от других. Это возможно в тех ситуациях, когда части основного средства могут выполнять определенные функции не только в комплексе, но и по отдельности, например, части оборудования, отдельные этажи или комнаты в зданиях и т.п. В этом случае нужно изменить порядок регистрации на балансе данной инвентарной единицы: сделать из одной две или больше. Эту операцию принято называть разукрупнением.

Законодательством РФ она не предусмотрена, а следовательно, не регламентирована. Нормативных актов, в которых бы приводилась процедура проведения разукрупнения с точки зрения бухгалтерии, не существует: разделение инвентарной единицы на несколько других инвентарных единиц не предусмотрено Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта России от 26 декабря 1994 года №359 (Письмо Минфина России от 20.06.2012 №03-03-06/1/313).

Однако существует принцип приоритета экономического содержания фактов хозяйственной деятельности над их юридической формой. Согласно этому принципу логично присвоить отдельные инвентарные номера частям основного средства, функционирующим независимо друг от друга. Поэтому разукрупнение допустимо, если оно действительно повышает достоверность бухгалтерской и налоговой отчетности, а процедура закреплена в учетной политике компании.

Общие сведения

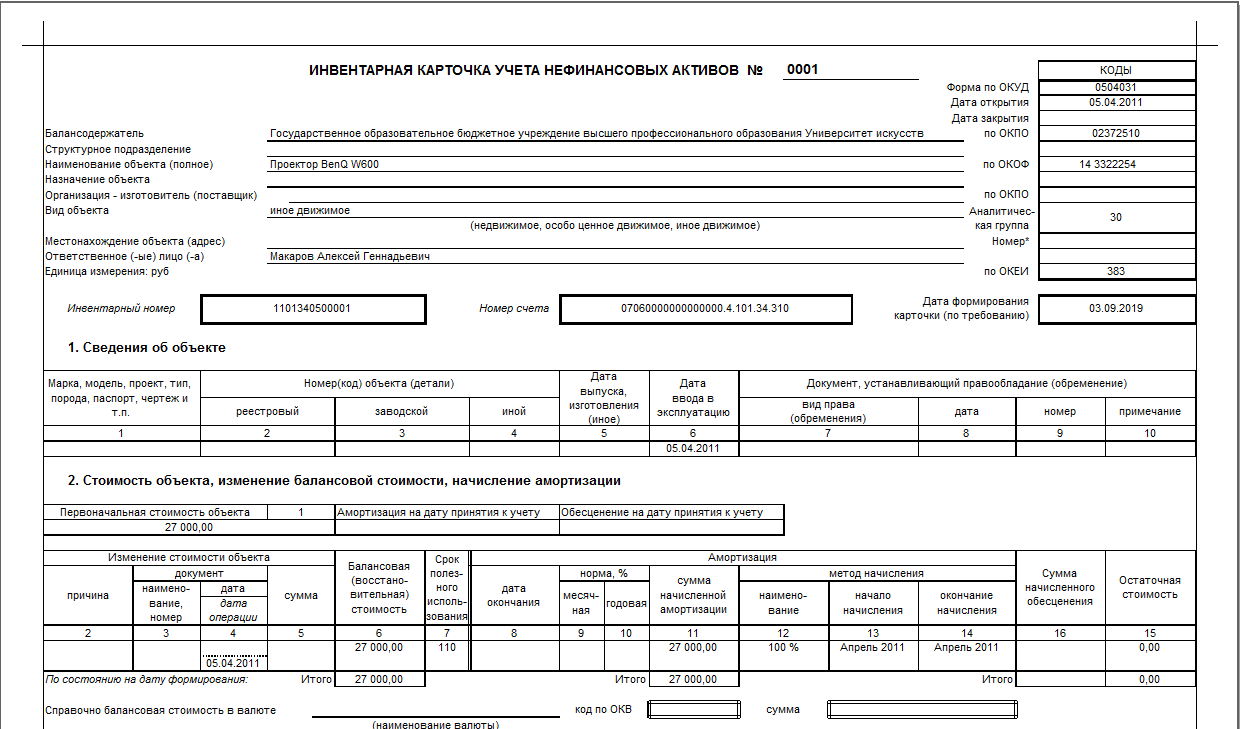

Учет объектов основных средств в настоящее время регламентируется приказами МФ РФ:

— №157н от 01.12.2010 «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»( далее Инструкция 1);

— №173н от 15.12.2010 «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению»;

— №162н от 06.12.2010 «Об утверждении плана счетов бюджетного учета и инструкции по его применению»(далее Инструкция 2).

В ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия» реализованы основные требования этих приказов и разработаны большинство шаблонов регистров учета и документов. Однако, ведомственные особенности учета основных средств приводят к необходимости адаптации программного продукта и шаблонов отчетов и документов к конкретным требования заказчика. В настоящих рекомендациях предлагается вариант методики учета основных средств и правила настройки шаблонов.

Все шаблоны настроены на печать инвентарных номеров в формате, утвержденном приказом СК при прокуратуре РФ от 13.03.2008 г. №31 «Об утверждении Положения о присвоении инвентарных номеров объектам основных средств в Следственном комитете при прокуратуре Российской Федерации» (например, 114000121):

— один разряд – код вида деятельности;

— два разряда – первые две цифры номера кода ОКОФ;

— шесть разрядов — последние цифры инвентарного номера (лишние разряды отбрасываются).

Основные понятия, применяемые в настоящих рекомендациях, по наименованию могут не совпадать с названиями операции над объектами ОС, производимыми в ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия»:

— принятие к бюджетному учету — это ряд операций по оприходованию ОС, проверке сопроводительных документов и отражению в бухгалтерском учете с созданием ХО типа

Дт 1101хх000.310 Кт 1106х1000.310

— выдача в эксплуатацию – это операция по переводу ОС с режима хранения в подразделение учреждения, которая сопровождается созданием внутреннего документа (ведомость, требование-накладная) и отражается в бухгалтерском учете ХО типа

Дт 1101хх000.310 Кт 1101хх000.310

или (для ОС до 3000 рублей)

Дт 140140000.271 Кт 1101ххМ00.410 Дт з21

— внутреннее перемещение объектов ОС – это операция по перемещению ОС от одного МОЛ другому или с одного счета на другой внутри учреждения с созданием накладной на внутреннее перемещение и отражением в учете ХО типа

Дт 1101хх000.310 Кт 1101хх000.310

— выбытие объектов ОС – это операции по списанию ОС внутри учреждения или по передаче их другому учреждению (субъекту РФ) с отражением в учете ХО типа

Дт 1104хх000.410 Кт 1101хх000.410 (100% амортизация)

или (при передаче другому СУ)

Дт 130404000.310 Кт 1101хх000.410 (100% амортизация)

Вышеперечисленные понятия при отражении соответствующих операций в ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия» могут применятся как по отдельности, так и в совокупности друг с другом. Например, понятия выдача в эксплуатацию и выбытие объектов ОС для основных средств до 3000 руб объединены, т.е. проводятся в бухгалтерском учете одновременно.

Все основные средства делятся на следующие группы:

— недвижимое имущество:

1. стоимостью от 0 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

2. стоимостью свыше 40001 руб — группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

— движимое имущество:

1. стоимостью от 0 до 3000 руб — группа ОС, которые при вводе в эксплуатацию списываются с учета;

2. стоимостью от 3001 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

3. свыше 40001 руб — группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

Перед работой по учету ОС необходимо произвести синхронизацию генератора отчетов (Отчеты — Генератор отчетов).

Ниже рассматривается вариант учета движимого имущества.