- Ответ на требование о предоставлении пояснений по НДС

- Как написать ответ на требование о предоставлении пояснений по НДС

- Если в налоговой декларации все верно

- Если в налоговой декларации действительно содержатся ошибки

- Практический пример составления ответа в налоговые органы

- Образец пояснения в налоговую неуплата по фиксированным страховым взносам

- Пояснительная записка в налоговую по требованию — образец

- plbarber.ru

- Как написать пояснения в налоговую: образец

- Зачем вызывают налоговики

- Образец пояснение в налоговую по страховым взносам по необлагаемым суммам | Юрист Знает

- Ответ на требование по страховым взносам образец

- Как написать пояснительную в налоговую о несоответствии снил инн фио

- Очередные разъяснения от ФНС о заполнении расчета по страховым взносам

- Адвокат по составлению ответа налоговой в Екатеринбурге

- Как себя вести на налоговой комиссии

- Формирование РСВ-1 в 1С 8.3 Бухгалтерия – Отчетность ПФР

- Формирование отчетности РСВ-1

- Как в 1С 8.3 изменить данные в отчетности РСВ-1

- Как выгрузить РСВ-1 и другая отчетность в пенсионный фонд

Ответ на требование о предоставлении пояснений по НДС

Декларация по НДС обязательна к сдаче в налоговую инспекцию для всех предприятий, являющимися плательщиками НДС. Иногда у Федеральной налоговой службы возникают вопросы по заполненному отчету, и предприятию направляется соответствующее требование об объяснениях.

В этой ситуации очень важно правильно и наиболее полно дать ответ на требование о предоставлении пояснений по НДС, чтобы не вызывать ненужных проблем и проверок

Как написать ответ на требование о предоставлении пояснений по НДС

Вначале, требуется написать вводную записку, предназначенную налоговой службе. В ней должны быть следующие данные:

- Корректировочный номер;

- Кол-во листов;

- Кем даются пояснения;

- За какой период даются пояснения.

Во избежание ненужных вопросов со стороны ФНС, лучше приложить к ответу счета и выписки из книг учета продаж, покупок, договора.

В письме с требованием предоставить пояснения, налоговая указывает на найденные в декларации ошибки. Прежде, чем писать ответ, проверьте еще раз отчет.

Возможно на самом деле все данные в нем указаны правильно. В любом случае, налоговым органам нужно что-то ответить, при этом, алгоритм составления пояснения отличается, в зависимости от присутствия или отсутствия ошибок в исходной отчетности.

Стоит помнить, что ответ на запрос ФНС должен быть выслан не позже, чем через пять рабочих дней с даты получения письма от налоговых органов.

Если в налоговой декларации все верно

Если после проверки данных выяснено, что отчет был составлен правильно, то нужно уведомить налогового инспектора о том, что подтверждается достоверность цифр, занесенных в отчет.

В такой ситуации, нужно написать следующее пояснение: «Выполняя ответ на требование от ХХ.ХХ.ХХХХ№Х, сообщаю, что декларация по НДС за такой-то отчетный период, заполнена правильно и для ее исправлений оснований нет».

Если в налоговой декларации действительно содержатся ошибки

Если ошибки в отчетности не вызвали понижения суммы НДС, то достаточно уведомить о том, что ошибка чисто техническая, и сдать уточненный отчет.

В такой ситуации ответ на запрос инспекторов пишется так: «По вашему требованию от ХХ.ХХ.ХХХХ№Х, перепроверен такой-то документ за такой-то период. Там-то была обнаружена техническая ошибка. Представляем исправленную декларацию к рассмотрению». Например:

Если допущенная ошибка стала причиной снижения суммы налога, то письменное объяснение давать не нужно. В этом случае требуется составить правильный вариант налоговой декларации и представить ее в Федеральную налоговую службу.

Практический пример составления ответа в налоговые органы

Давайте рассмотрим пример составления ответа на требование налоговой пояснить ситуацию по декларации по НДС.

В этом случае, требование налоговой предоставить пояснение может быть вызвано тем, что ФНС сомневается в достоверности расхождений сумм начисленного НДС поставщика и объема заявленного вычета АО «МегаСтрой». Причина расхождения – поставщик выступает посредником отгрузки.

В пояснении нужно это указать и приложить подтверждающие документы. Например, можно дать следующий ответ согласно образцу:

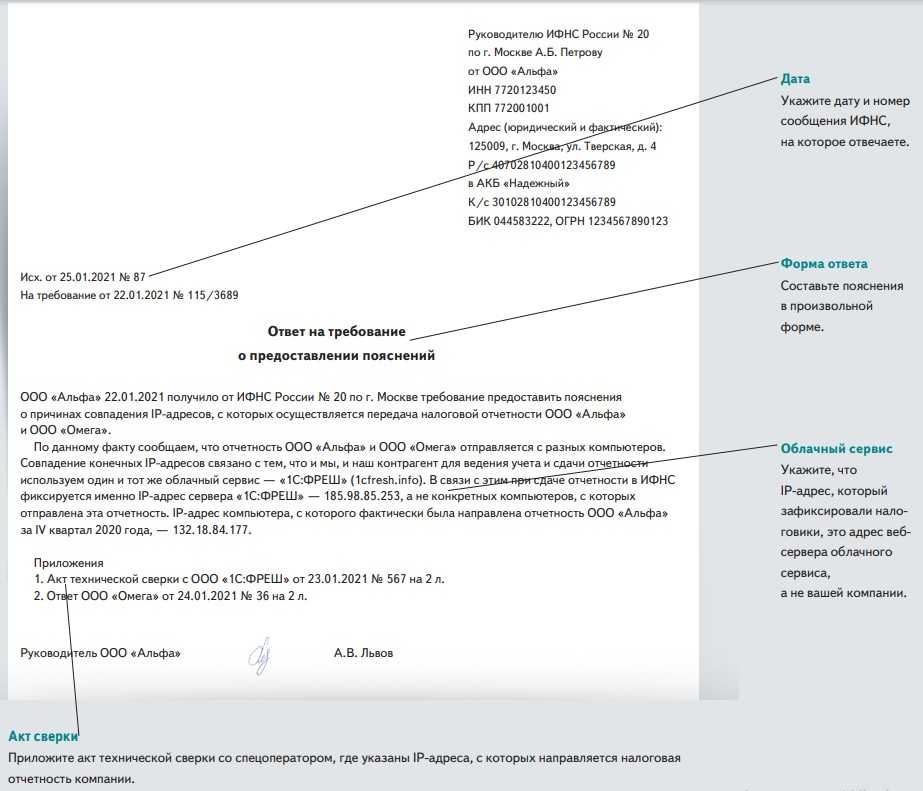

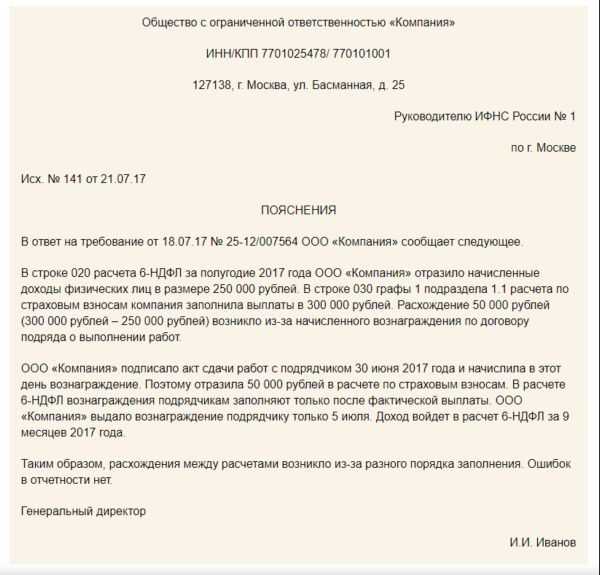

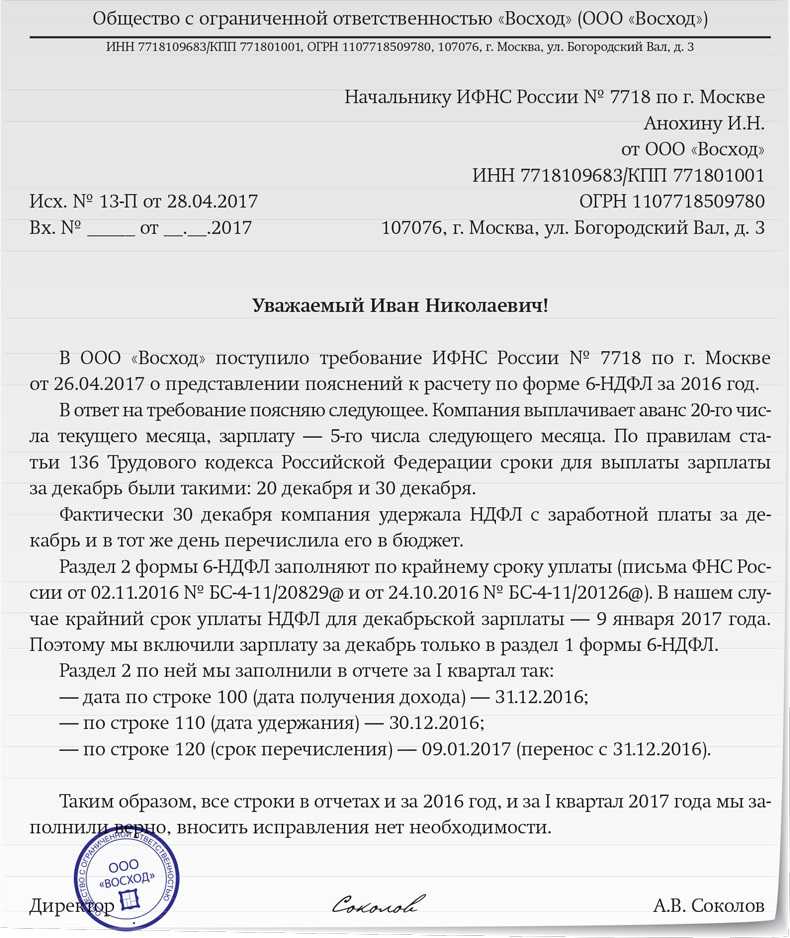

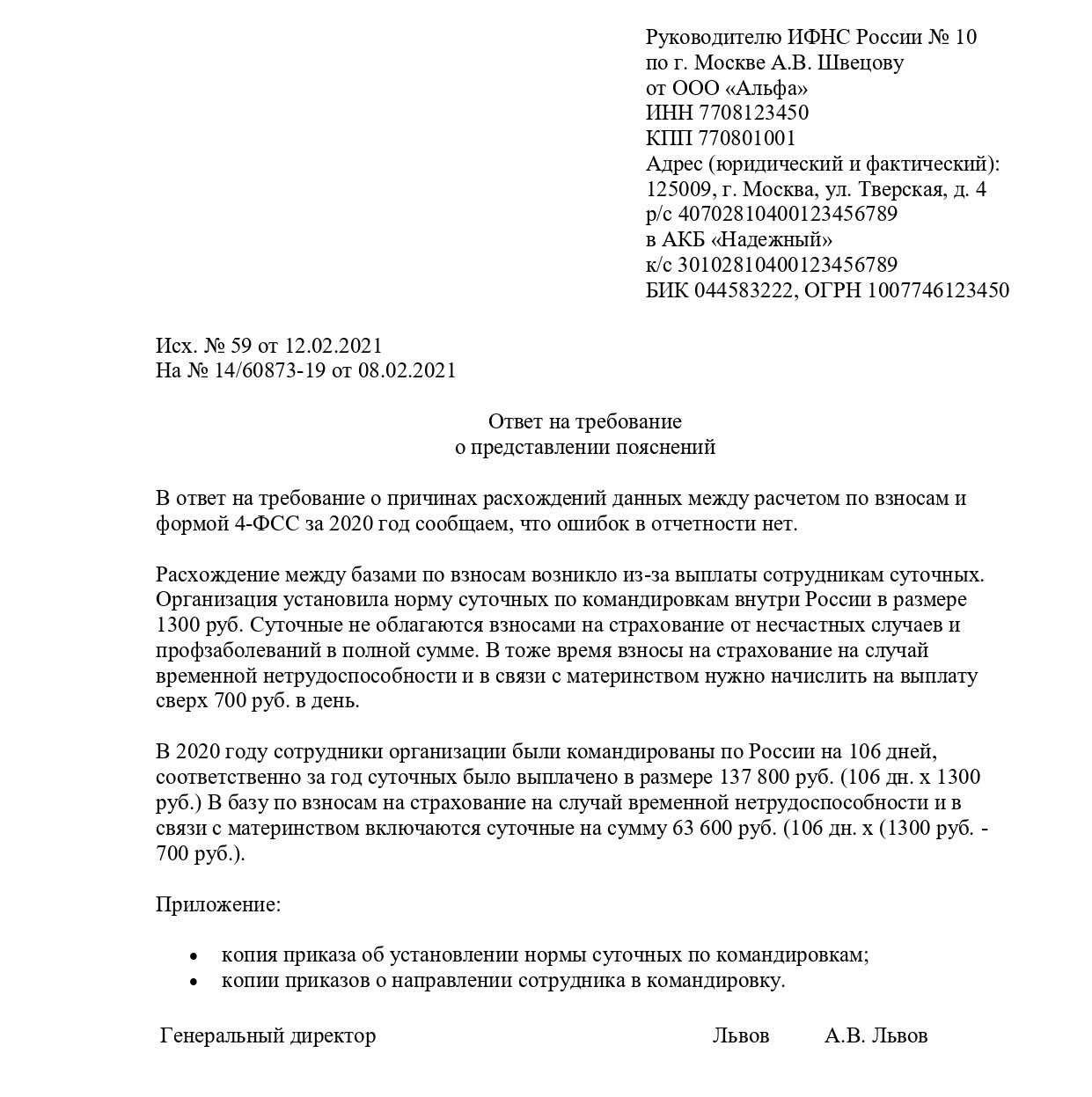

Руководителю ИФНС России № 2 по г. Москве

от АО «МегаСтрой»

ИНН 1485324511, КПП 7735211002

115112, г. Москва, ул. Клубничная, д. 1, корп. 4

Тел.: (496) 524-33-46

Исх. № 47 от 14.07.2016г

Пояснения по декларации по налогу на добавленную стоимость за 2 квартал 2016г

12.07.2016г АО «МегаСтрой» было получено требование о представлении пояснений от 12.07.2016г № 231 по декларации по налогу на добавленную стоимость за 2 квартал 2016г.

Сообщаем, что никаких неточностей в декларации по счету № 834 от 17.04.2016г, выставленному ООО «Фарел», не было. Стоимость материалов 516.704 руб., НДС 78.819 руб. и другие сведения, внесенные в декларацию, подтверждаются данными счета-фактуры от ООО «Фарел».

Все условия, нужные для вычета НДС АО «МегаСтрой» соблюдены:

- товары куплены для налогооблагаемых операций;

- стройматериалы приняты к учету;

- все необходимые первичные документы в наличии.

Сообщаем, что ООО «Фарел» выступает комиссионером по договору поставки № 6 от 01.04.16г, в связи с этим отгрузка по счету № 834 от 17.04.2016г не внесена в книгу учета продаж ООО «Фарел».

Договор поставки, письмо от ООО «Фарел» прилагаются.

Приложение:

- письмо ООО «Фарел» от 13.06.2016г № 48;

- договор поставки № 6 от 01.04.2016.

Директора АО «МегаСтрой» (подпись)

С сайта: https://buhspravka46.ru/nalogi/nds/otvet-na-trebovanie-o-predostavlenii-poyasneniy-po-nds.html

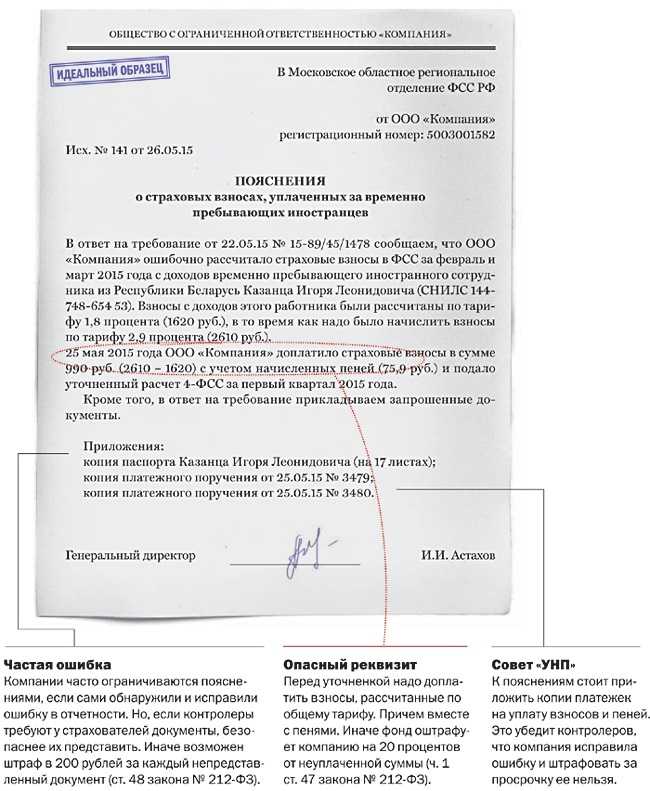

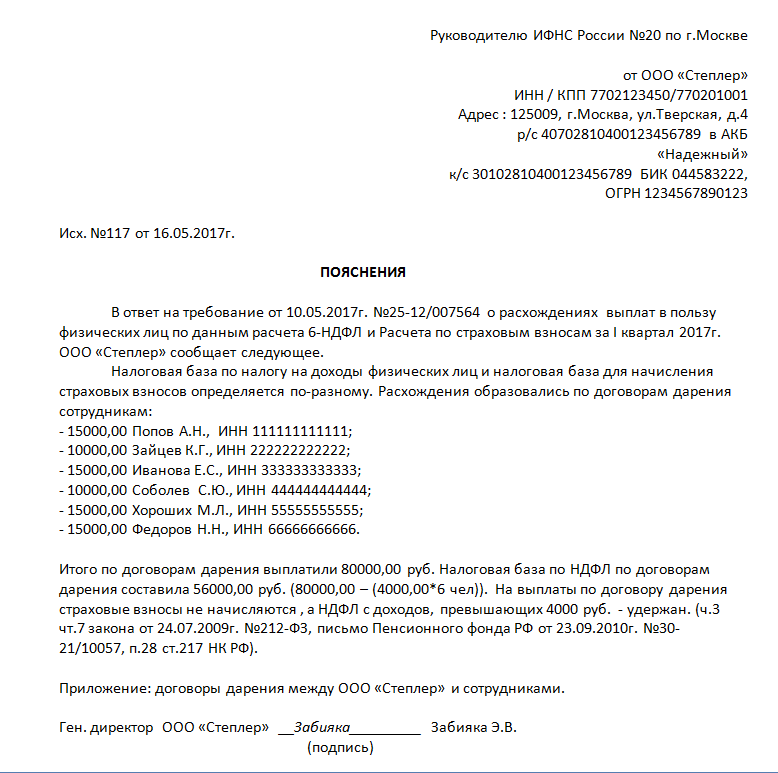

Образец пояснения в налоговую неуплата по фиксированным страховым взносам

№ 002526267891 8250,25Суточные в пределах норм – 700 руб. в сутки (командировка по России)Герасимов А.В.ИНН 770811235678СНИЛС 067-171-300-45Приказ о направлении в командировку от 5 июля 2021 г.Авансовый отчет от 11 июля 20213500,00Пособие по уходу за ребенком до 1,5 летГромова И.Е.

ИНН 770112335689СНИЛС 073-455-757-20Заявление о предоставлении отпуска до 1,5 лет.Приказ о предоставлении отпуска до 1,5 лет.Справка – расчет пособия до 1,5 лет4650,20Итого за июль25 900,65АвгустПособие по уходу за ребенком до 1,5 летГромова И.Е.

ИНН 770112335689СНИЛС 073-455-757-20Заявление о предоставлении отпуска до 1,5 лет.Приказ о предоставлении отпуска до 1,5 лет.Справка – расчет пособия до 1,5 лет4650,20Суточные в пределах норм – 700 руб. в сутки (командировка по России)Колесов И.В.

ИНН 50021235678СНИЛС 055-241-961-88Приказ о направлении в командировку от 14 августа 2021.Авансовый отчет от 24 августа 2021

Пояснительная записка в налоговую по требованию — образец

Здесь налоговики вправе требовать пояснения к измененным показателям.

Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте .

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № Подробнее об этом – в материале . Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена.

После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения.

В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

Ссылаясь на документы, укажите их номера и дату создания.

Фирма применяет УСН и платит взносы по льготному тарифу (20% взносов на ОПС).

Получили требование представить документы, подтверждающие пониженный тариф: выписку из ЕГРЮЛ с кодом по ОКВЭД2, книгу учета доходов и расходов, договоры на реализацию товаров (работ, услуг), документы, подтверждающие получение льготной выручки (платежные поручения).

plbarber.ru

Бухгалтер — не следователь, чтобы определять, в КАКОМ состоянии был работник в момент ПОЛУЧЕНИЯ ТРАВМЫ.

КАКАЯ была ПРИЧИНА травмы Свиток: из Положения №569 19. Пособие по временной нетрудоспособности назначается в размере 50 процентов от пособия, исчисленного в соответствии с частью первой пункта 16, пунктами 18 и 20 настоящего Положения в случаях: 19.1.

При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень

Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос. Передать в налоговую пояснение можно двумя путями.

Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично.

Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Как написать пояснения в налоговую: образец

Для подачи пояснений у вас есть 5 рабочих дней со дня получения требования из налоговой инспекции ().

Если пояснения не представить, то вам грозит штраф в размере 5000 руб.

(). Если же вы решите, что в сданной вами отчетности есть ошибки, вместо пояснений вы можете сдать в налоговую уточненную декларацию (расчет). Подать пояснения в налоговую вы можете:

- или сдав лично через канцелярию;

- или отправив по почте письмом с описью вложения;

- или направив по ТКС.

Что же касается пояснений по НДС, то если вы обязаны представлять декларацию по этому налогу в электронном виде, пояснения вы тоже должны подать исключительно электронные — пояснения на бумаге налоговиками не будут браться в расчет ().

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Сам вызов на комиссию оформляется уведомлением по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@. Причем в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица/ИП. Для этого сотруднику необходимо оформить доверенность.

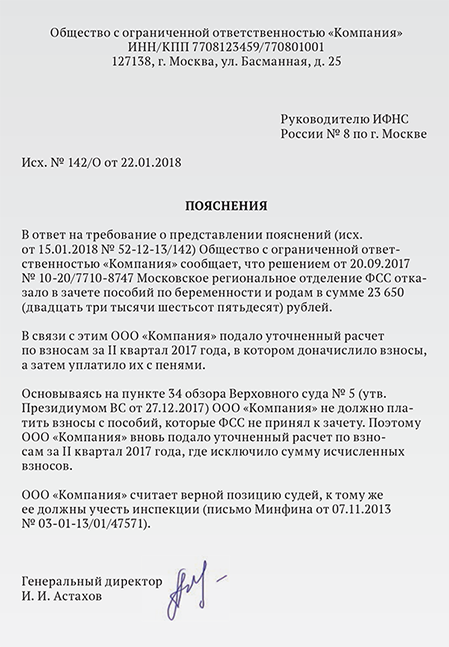

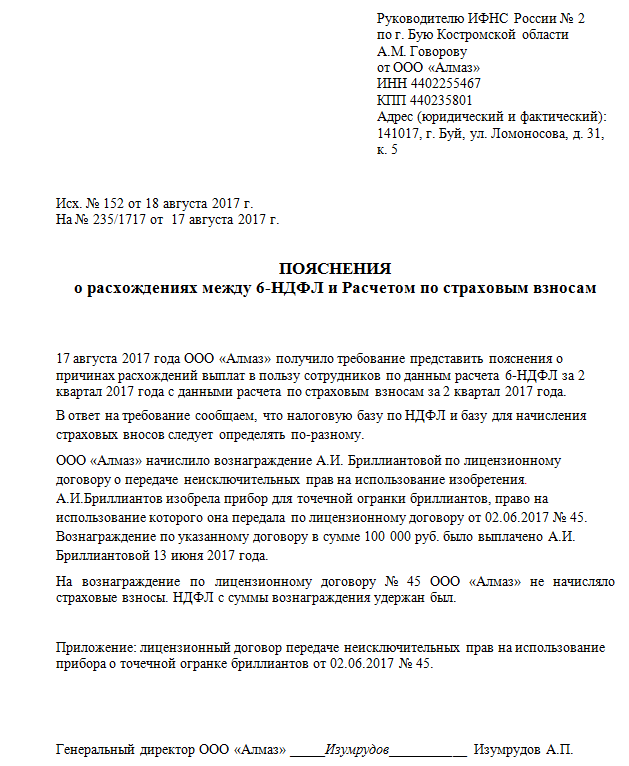

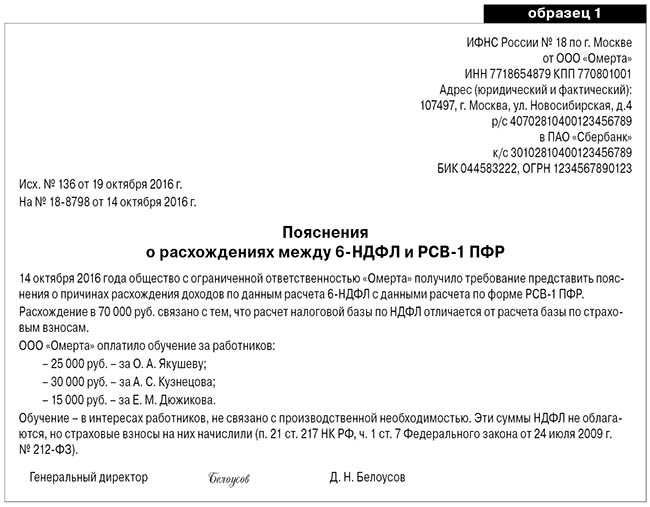

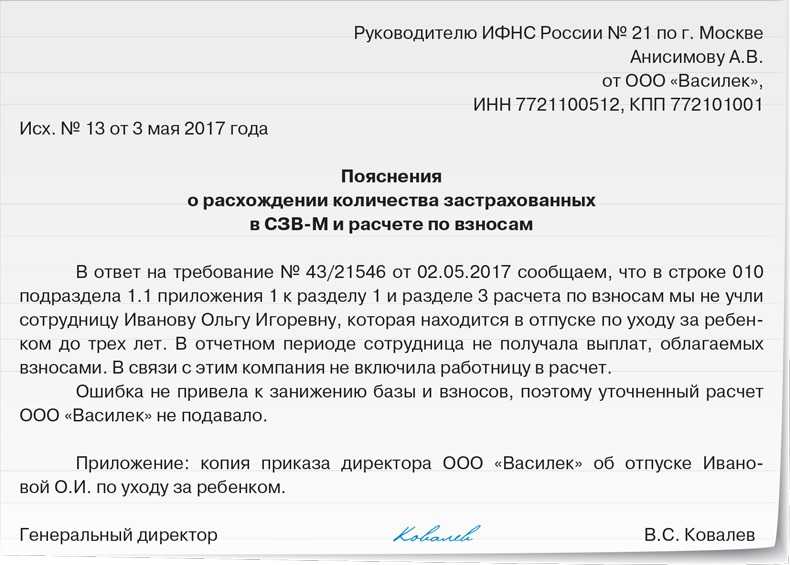

Образец пояснение в налоговую по страховым взносам по необлагаемым суммам | Юрист Знает

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Образец пояснение в налоговую по страховым взносам по необлагаемым суммам». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Но если вы хотите зачесть перерасход, не нужно отражать его в расчете по взносам. Компания заполняет там только те пособия, которые выдала с начала года. Для зачета направьте в налоговую письмо в свободной форме.

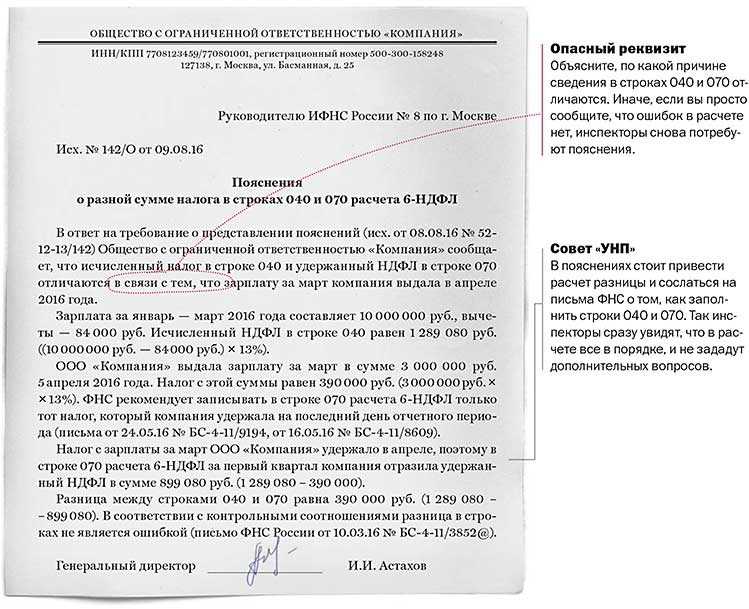

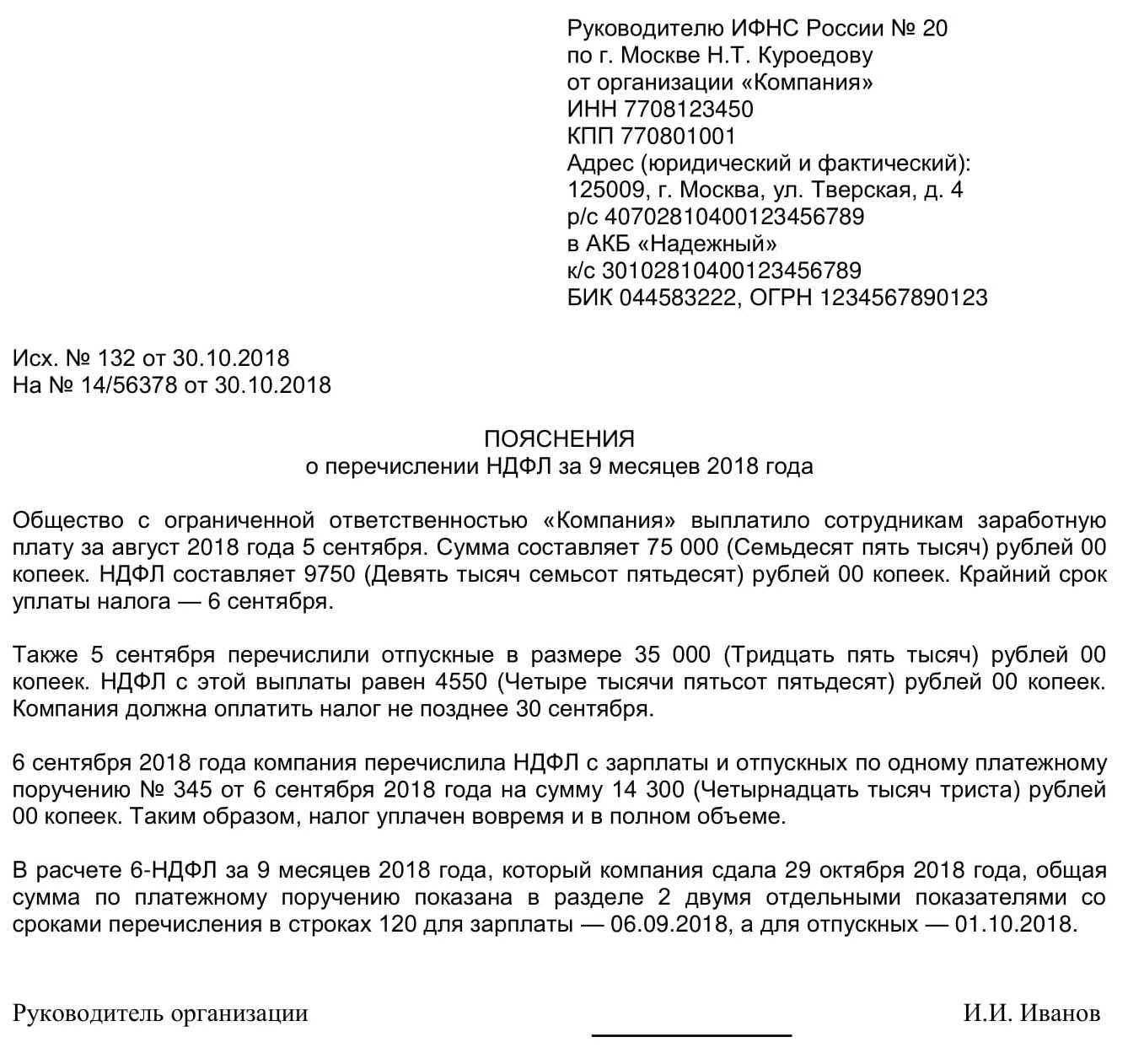

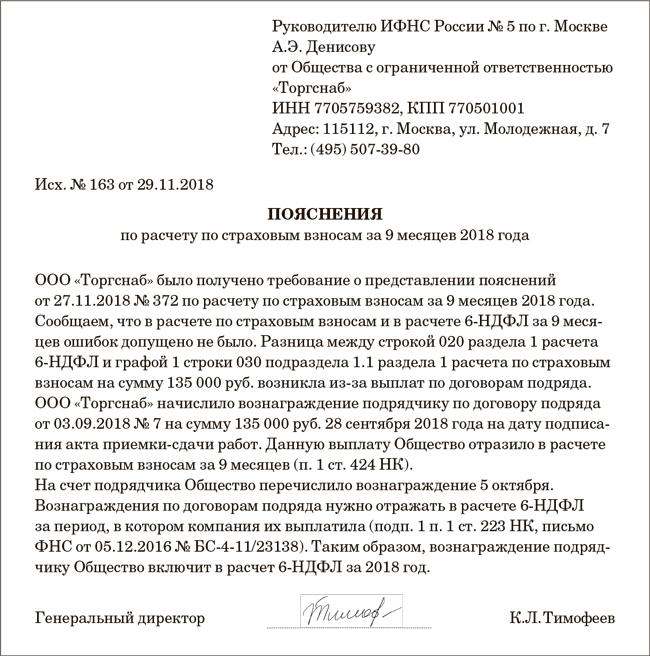

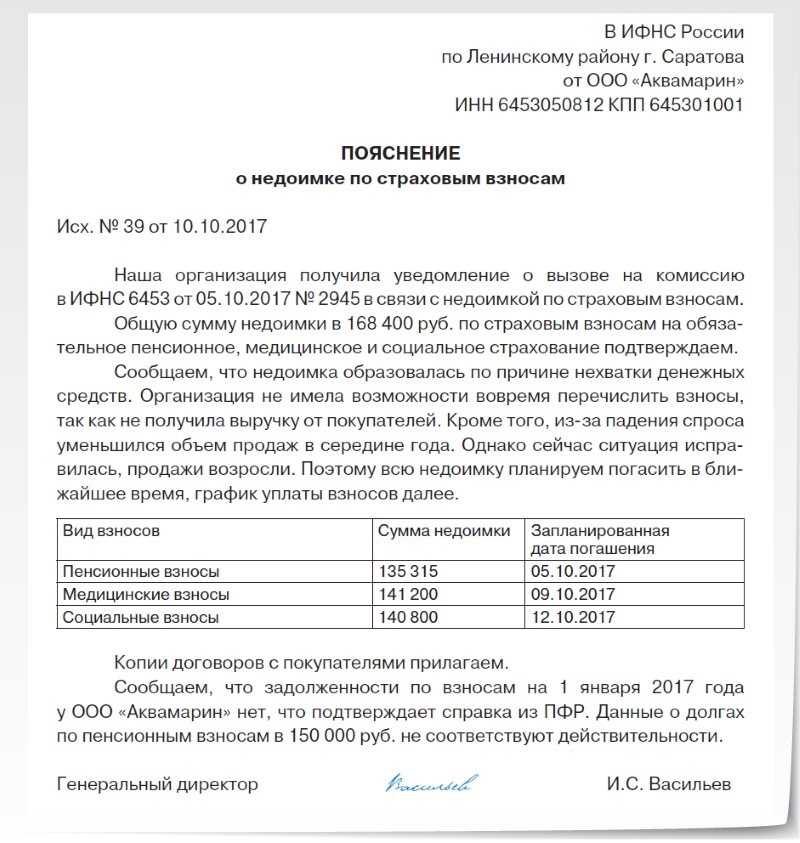

Ответ на требование по страховым взносам образец

Штрафа за это не будет. Другое дело, если компания забыла показать сотрудника в СЗВ-М. Фонд оштрафует компанию, даже если она успеет исправить ошибку за пять дней.

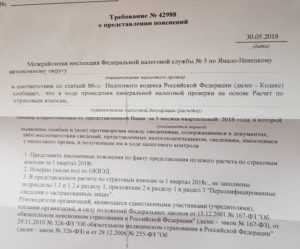

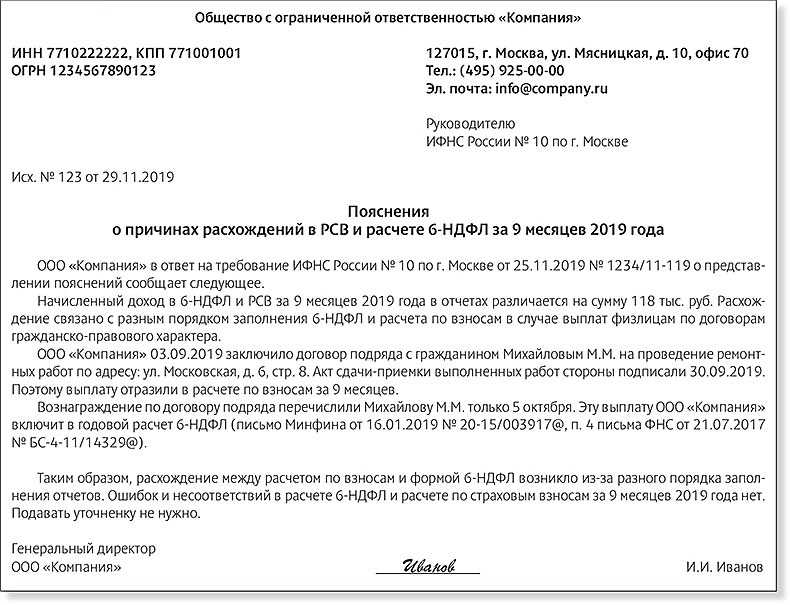

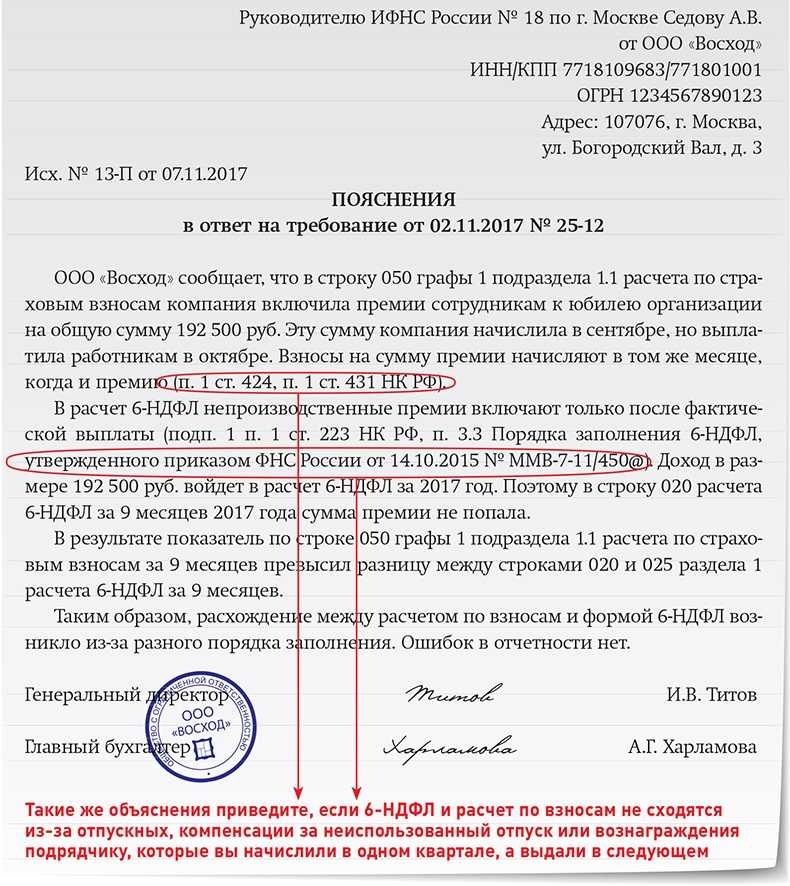

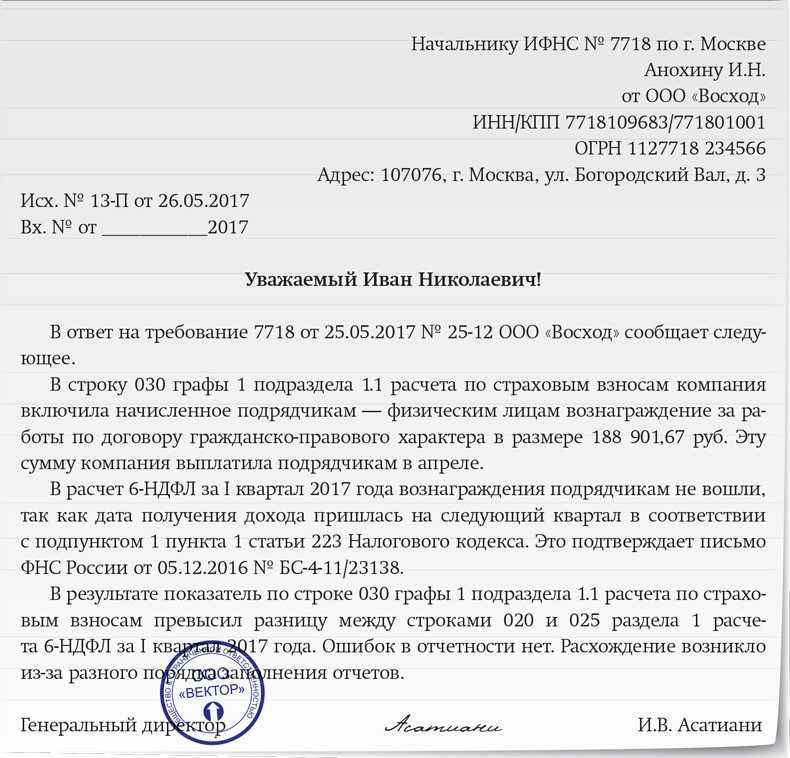

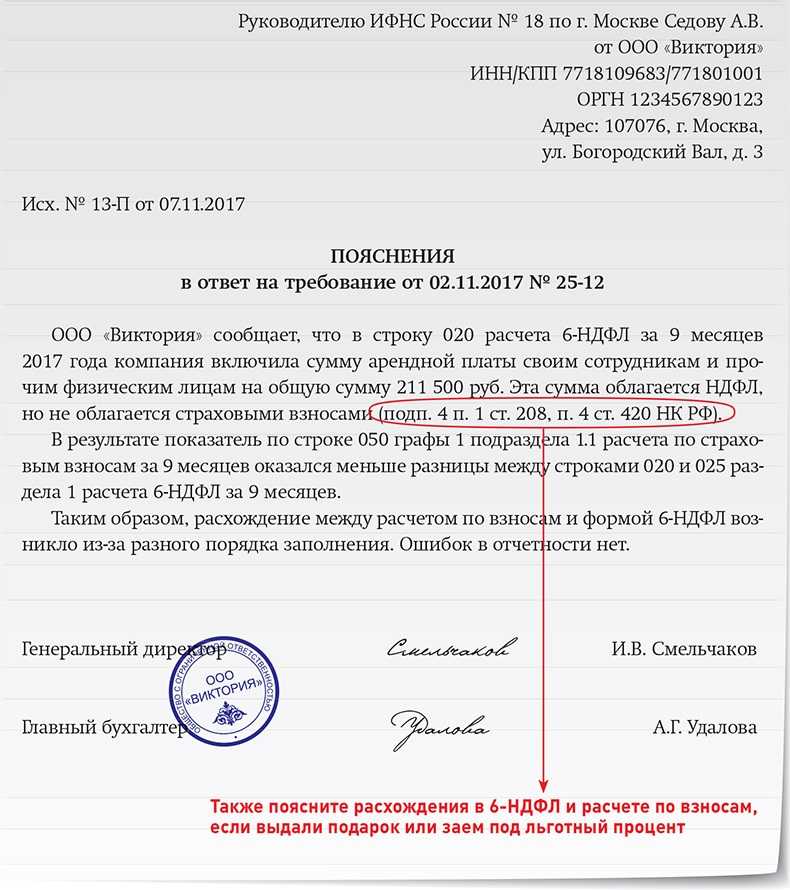

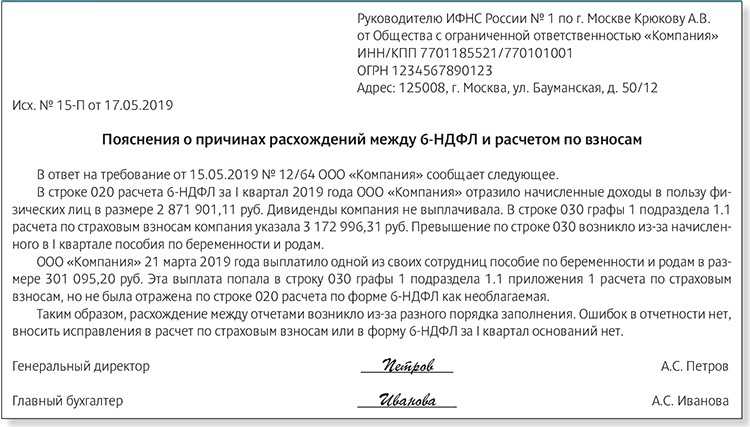

Очень странно, что налоговая требует пояснений, это совершенно нормально, когда налоговые базы для начисления страховых взносов и НДФЛ не совпадают, особенно, когда в организации много разных видов начислений, как в бюджете, например.

Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней.

В таблице указаны главные контрольные точки проверки отчетов. При обнаружении расхождений в срок до 5 рабочих дней представляют пояснения в фискальные органы (статья 88 пункт 3 НК). Пояснение в налоговую инспекцию при расхождении Расхождения показателей 6 НДФЛ и расчета по страховым взносам — не ошибка.

Если в Расчете по страховым взносам нарушены контрольные соотношения и обнаружены ошибки, кроме пояснений в ИФНС нужно сдать уточненку.

Вот меня всегда умиляла эта способность налоговиков требовать дурацкие пояснения. Ну а почему, собственно, доходы, отраженные в 6-НДФЛ и РСВ-1 должны обязательно совпадать?

Документы могут запросить как в бумажной (в виде заверенных копий), так и в электронной форме. Пояснения должны содержать ссылку на статью НК РФ, на основании которой применяются пониженные тарифы, вид деятельности фирмы или ИП и другие сведения, которые интересуют налоговиков. Подтверждающие документы нужно оформить как приложение к пояснениям.

Как написать пояснительную в налоговую о несоответствии снил инн фио

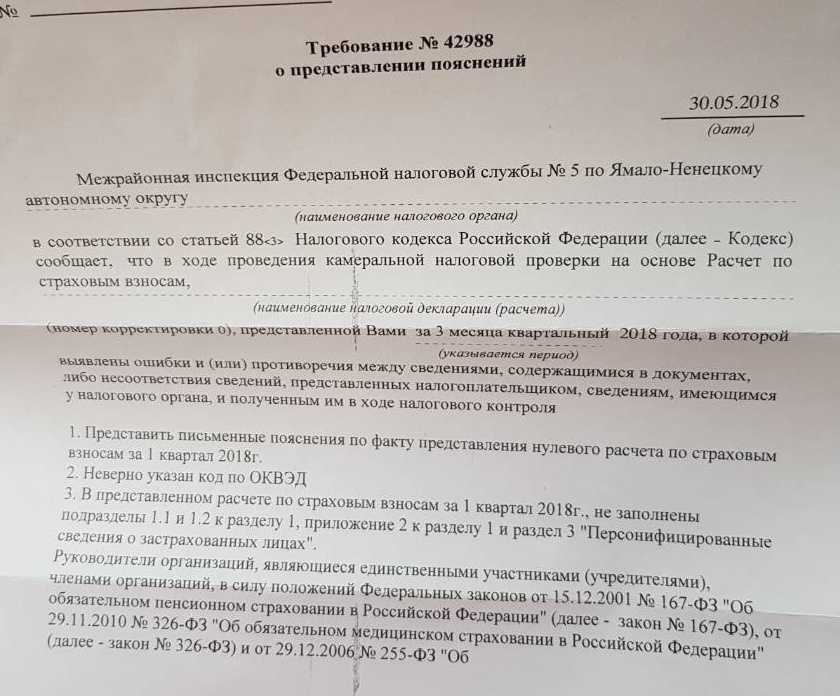

Если в расчете есть ошибки по суммам либо в персональных данных работников — расчет не примут, а у компаний будет всего 5 дней чтобы уточнить расчет. В уточненке нужно заполнять все разделы, кроме раздела 3 — он заполняется только если ошибка была именно в нём (пункт 1.2 Порядка заполнения расчета).

При сдаче расчета за I квартал 2017 г. компания получила уведомление об ошибке 0400500003, что свидетельствует о несовпадении персональных данных работников с данными базы ФНС.

Она направила в ИФНС письмо о том, что данные по двум сотрудникам достоверны, и приложила к письму ксерокопии паспортов, ИНН и СНИЛС.

Приостановка операций с денежными средствами происходит при определенных нарушениях налогового законодательства. Сервис позволяет готовить, тестировать и отправлять отчетность во все контролирующие органы, заказывать сверку расчетов с ФНС и ПФР и вести неформализованный документооборот. Не требует установку криптосредств и обеспечивает возможность отправлять отчетность с любого компьютера!

Очередные разъяснения от ФНС о заполнении расчета по страховым взносам

Но некоторые работники уже уволились, и представить по ним ксерокопии документов невозможно, поскольку их не делали. На фирме имеются экземпляры трудовых договоров, подписанные такими работниками. В них указаны их паспортные данные и реквизиты патента. Также есть личные карточки этих работников (форма Т-2).

В качестве документов, подтверждающих применение ставки взносов в размере 1,8%, являются документы, дающие право вести трудовую деятельность на территории РФ, в частности это патент.

Состязания организовала строительная компания. Первоочередная цель проведения – пропаганда развития спорта и здорового образа жизни.

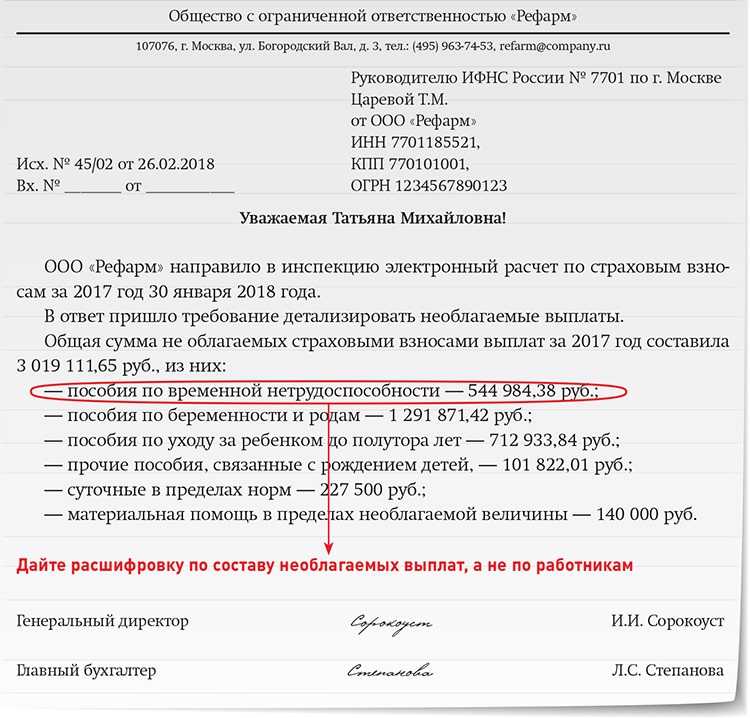

Направьте в инспекцию пояснения с расшифровкой по составу необлагаемых выплат. Отдельно по конкретным работникам сведения приводить не нужно. Важен именно состав таких выплат. Образец письма в инспекцию мы привели ниже (образец 1).

Или, предположим, что вы отправили расчет за предыдущий квартал, а вам пришло уведомление, что персональные данные работника не совпадают с данными в базе ИФНС (код ошибки – 0400500003).

По кодексу налоговики вправе не принимать расчет, если компания записала в разделе 3 неверные персональные данные сотрудников (п. 7 ст. 431 НК РФ). Но в базе ФНС возникла проблема из-за ошибок, поэтому позже налоговики отключили проверку по СНИЛС.

Адвокат по составлению ответа налоговой в Екатеринбурге

Налогообложение организации вопрос действительно не простой, часто возникают сомнения что и как указать в ответе налоговой инспекции, чтобы не инициировать еще большие налоговые споры. Консультации по налогам помогут во всем разобраться и выбрать правильный путь поведения с налоговым органом. Защита прав налогоплательщика задача нашего налогового консультанта готового принять вас по интересующей проблеме.

Читайте еще про налоговые консультации:

С нами заполнение налоговой декларации ИП в срок

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Как себя вести на налоговой комиссии

Если организация или ИП вызывают у ИФНС подозрения, за месяц до комиссии им направят информационное письмо с указанием конкретных претензий и перечнем вопросов, ответы на которые планируется получить в ходе комиссии.

Также в письме будет прописан порядок действий налогоплательщика в целях урегулирования спорной ситуации. Например, может быть предложено уточнить содержащиеся в декларации сведения и доплатить налог. Соответственно, есть месяц для того, чтобы подготовиться к даче пояснений или возражений относительно заявленных претензий.

Комиссии и дачи объяснений можно избежать, если своевременно представить уточненные декларации и погасить долги по НДФЛ и страховым взносам (письмо ФНС от 25.07.2017 № ЕД-4-15/14490@). На представление уточненок и уплату налогов отводится 10 рабочих дней со дня получения информационного письма из ИФНС. Если не уложиться в данный срок, давать пояснения все же придется.

Стоит заблаговременно подготовить ответы на вопросы, содержащиеся в информационном письме, а также обосновать причины, по которым организация/ИП попала в поле зрения ИФНС.

К примеру, низкую зарплату можно объяснить следующими причинами:

- работа сотрудников на условиях неполной занятости;

- привлечение неквалифицированной рабочей силы;

- временные финансовые затруднения организации с обещанием в будущем постепенно повышать зарплаты сотрудников.

Само собой, все пояснения должны быть документально подтверждены.

Стоит отметить, что законодательство устанавливает ответственность только за неявку для дачи пояснений. Если налогоплательщик пришел в инспекцию, но никаких пояснений так и не дал, никакой ответственности ему не грозит. Поэтому даже в тех случаях, когда по существу предъявленных ИФНС претензий ответить нечего, вызов в инспекцию игнорировать не стоит.

Последствия неявки для дачи пояснений одним лишь штрафом не исчерпываются. Так, инспекторы могут решить, что уведомление о явке в ИФНС просто не дошло до плательщика по причине ненахождения компании по юридическому адресу. Компанию внесут в список недобросовестных плательщиков и назначат выездную налоговую проверку.

Формирование РСВ-1 в 1С 8.3 Бухгалтерия – Отчетность ПФР

Рассмотрим, как компьютерная программа 1С Бухгалтерия 8.3 помогает бухгалтеру делать ежеквартальные отчеты в ПФР.

Если в систему 1С своевременно и корректно вводились необходимые документы, то формирование «пенсионной» отчетности не представляет трудностей, так как выполняется автоматически. Чтобы все данные попали на нужные места в отчетах, в 1С должны быть занесены следующие операции.

- Прежде всего, ежемесячное начисление взносов на ОПС и ОМС. Оно производится программой одновременно с начислением зарплаты сотрудникам документом 1С «Начисление зарплаты». Тариф взносов предварительно устанавливается в настройках учета зарплаты (см. пункт «Справочники и настройки» в разделе «Зарплата и кадры»).

- Уплата взносов тоже должна попасть в отчет в ПФР. Ее следует отражать в 1С банковской выпиской «Списание с расчетного счета» с видом операции «Уплата налога» (налог «Страховые взносы в ПФР» или «в ФФОМС», вид «Взносы»).

Формирование отчетности РСВ-1

Когда документы по начислению и уплате взносов успешно занесены в программу, можно начинать формирование отчетности в Пенсионный фонд. В 1С для этой цели служит рабочее место:

Зарплата и кадры/ Страховые взносы/ Квартальная отчетность в ПФР

Чтобы создать новый комплект пачек отчетности, достаточно установить текущий период и нажать «Создать комплект» (период на этой кнопке будет указан автоматически).

Если в программе 1С 8.3 есть ранее созданные и сохраненные комплекты за другие периоды, то они отображаются в списке. Причем создание нового комплекта форм возможно, только если более ранние комплекты имеют состояние «Отправлено» или «Не будет передаваться». Для изменения состояния служит ссылка «Установить состояние».

Если в верхней части нажать ссылку «Разделы 1-5», то откроется непосредственно отчет РСВ-1 «Расчет по начисленным и уплаченным взносам». Слева расположена панель разделов. По нажатию на раздел он открывается в правой части.

Получите 267 видеоуроков по 1С бесплатно:

В раздел 1 попадают суммы взносов в ПФР и ФФОМС, которые в течение периода были начислены и уплачены, а также задолженность (если таковая есть).

В разделе 2 отражен расчет взносов на основании облагаемой базы и применяемого тарифа. Если в течение периода в программе вводились документы «Больничный лист», по которым начислялись пособия, то сумма пособий автоматически отразится в разделе 2 в строках 201 и 211 «Суммы, не подлежащие обложению страховыми взносами».

Как в 1С 8.3 изменить данные в отчетности РСВ-1

Если мы вернемся в форму работы с РСВ-1 и выделим здесь строку «Пачка разделов 6 РСВ-1», то увидим, что внизу появился список сотрудников с суммами заработка и начисленных взносов. Это те данные, которые попадают в «Индивидуальные сведения» (раздел 6).

Двойным щелчком по строке с сотрудником открывается форма редактирования раздела 6 РСВ-1 для данного сотрудника. В случае необходимости все сведения здесь можно отредактировать вручную: изменить суммы, добавить новые строки.

На вкладке «Раздел 6.8 (стаж)» этой же формы отражены сведения о стаже работника. Если на него вводился больничный лист, то период болезни автоматически отображается здесь с кодом ВРНЕТРУД.

Этот раздел также доступен для ручного редактирования.

Например, если работнику по договоренности с руководством предоставлялся отпуск «без содержания», следует добавить сюда строки и указать требуемый период отпуска, выбрав в разделе «Исчисляемый стаж» нужный код.

При необходимости заполняются и такие данные, как периоды работы в особых условиях или по льготной позиции. В случае работы в условиях «вредности» заполняется раздел 6.7.

Еще одна возможность, позволяющая редактировать стаж сотрудников, ссылка «Стаж» в форме работы с РСВ-1:

По нажатию этой ссылки открывается форма редактирования стажа в виде списка сотрудников. Эта форма содержит в том числе и графы для сведений о назначении досрочной пенсии. Изменения, внесенные в стаж, следует сохранить с помощью соответствующей кнопки.

Как выгрузить РСВ-1 и другая отчетность в пенсионный фонд

Готовый отчет РСВ-1 можно распечатать на бумаге или выгрузить его из 1С в виде файла в формате ПФР. Существует возможность проверить правильность заполнения отчета как с помощью встроенной в 1С проверки, так и сторонними программами.

Рабочее место «Квартальная отчетность в ПФР» позволяет также создавать корректирующую форму РСВ-1 и загружать комплекты форм в программу из файлов отчетности.

Начиная с версии 3.0.43 и выше программа «1С:Бухгалтерия 8.3» формирует и ежемесячный отчет СЗВ-М (он доступен в подразделе «Справочники и настройки» раздела программы «Зарплата и кадры»).