- Как рассчитать налог на имущество организации

- Налог на имущество: проводки по начислению

- Ставка налога на имущество организаций

- Как рассчитывается налог на имущество организаций по среднегодовой стоимости

- Особенности определения налоговой базы по кадастровой оценке имущества

- Разбираемся с косвенными расходами

- Состав прочих расходов

- Проводки по начислению налога на имущество

- Особенности начисления налога на имущество

- Особенности учета и бухгалтерского отображения налога на имущество

- Таблица проводок по начислению налога на имущество

- Какие предусмотрены штрафы по налогу на имущество

- Объект обложения и налоговая база

- Начисление амортизации

- Особенности линейного метода в налоговом учете основных средств

- Пример линейного метода

- Особенности нелинейного метода в налоговом учете основных средств

- Кто исчисляет подоходный и земельный налоги?

- Законодательные акты по теме

Как рассчитать налог на имущество организации

]]>]]>

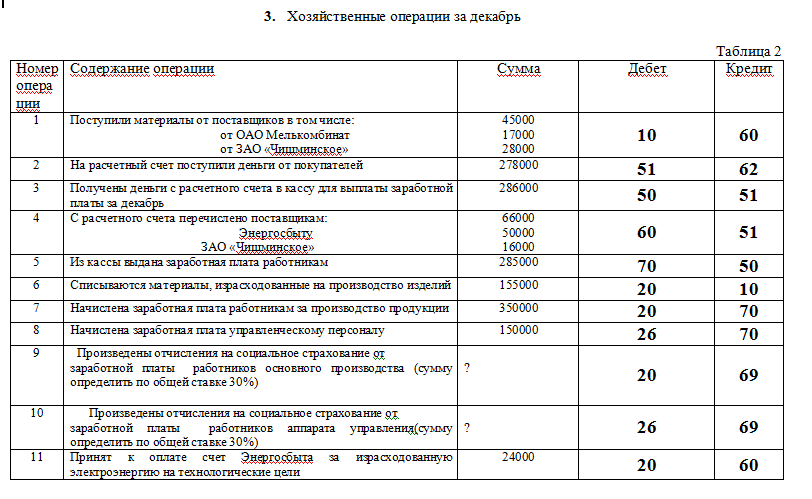

Начислен налог на имущество. Проводка в бухгалтерском учете этой хозяйственной операции многовариантна, поскольку большое значение играет оценка затрат по принятой в предприятии учетной политике. Познакомимся с допустимыми алгоритмами.

Налог на имущество: проводки по начислению

Уплачивают налог компании, применяющие ОСНО, а также фирмы на УСН и ЕНВД, если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях. Так как отражение операций по начислению налога напрямую зависит от закрепленных в УП положений, имеется 2 варианта бухгалтерских записей:

- Если фирма не рассматривает налоги в контексте затрат по обычной деятельности, то при исчислении используют счет 91. В этом случае, если начислен налог на имущество организации, проводка будет такой – Д/т 91 К/т 68;

- Если в бухучете фирмы налоги относятся к расходам по обычным видам, то:

- – производственные неторговые организации фиксируют начисление налога записью Д/т 20 (23, 25, 26) К/т 68;

- – предприятия торговли записывают Д/т 44 К/т 68.

В начислении сбора также присутствуют некоторые особенности. Поскольку он является региональным, то и периодичность его расчета и уплаты устанавливается распоряжениями местных властей.

Исчисляют и уплачивают его по окончании календарного года, если региональным законом отменен отчетный период. Но обычно для предприятий устанавливается обязанность уплаты ежеквартальных авансов.

Для расчета определяются налоговая база и ставка.

Базой считают среднегодовую стоимость активов, но для ряда объектов налог исчисляется из их стоимости по кадастру. К ним относятся торговые, деловые и офисные центры, производственные помещения, включенные в перечни имущества кадастрового учета по регионам.

Ставка налога на имущество организаций

Градация по стоимости предполагает и разные ставки налога. Регионам дано право устанавливать их самостоятельно, не завышая предельные (ст. 380 НК РФ), размеры:

- 2,2% для расчета по среднегодовой стоимости;

- 2% – по кадастровой стоимости, за исключением специфических ОС (трубопроводов, линий энергоснабжения и т.п., для них в 2017 году ставка 1,6%).

Если региональной властью размеры ставки налога не зафиксированы, то исчисляют его по ставкам НК РФ.

Как рассчитывается налог на имущество организаций по среднегодовой стоимости

Размер налога исчисляется так:

- определяют среднюю стоимость, суммируя значения остаточной на начало каждого месяца в расчетном периоде + на 1-е число следующего месяца;

- результат делят на число месяцев периода + 1.

К примеру, чтобы рассчитать налог за 1-й квартал необходимо определить сумму значений остаточной стоимости имущества на 1 января, 1 февраля, 1 марта и 1 апреля. Допустим, что величины будут такими:

- на 1.01 — 120 000 р.;

- на 1.02 — 136 000 р.;

- на 1.03 — 130 000 р.;

- на 1.04 — 128 600 р.

Средняя стоимость – 128650 руб. ((120000 + 136000 + 130000 + 128600) / 4).

Формула расчета налога на имущество:

средняя стоимость имущества, умноженная на ставку 2,2%, т.е. налог за 1 кв. = 128650 х 2,2/100 = 2830,3 руб. Подобным будет и алгоритм расчета последующих ежеквартальных авансов.

В расчете за год стоимость имущества носит название среднегодовой, принципы ее исчисления те же. По окончании года следует вычислить налог за год, суммировав все значения на начало каждого месяца, включая следующий за отчетным годом, и разделить на 13. Затем определяют сумму налога к доплате по формуле:

∑ налога – ∑ перечисленных на протяжении года авансов.

Особенности определения налоговой базы по кадастровой оценке имущества

База, исчисленная из кадастровой оценки – это стоимость по кадастру на начало текущего года

На протяжении года ее величина остается неизменной, стоит лишь принять во внимание наличие льгот, введенных законодательствами регионов

Размер авансового платежа равен четверти от стоимости по кадастру, умноженной на ставку налога. Соответственно размер налога за год – это база, помноженная на налоговую ставку.

По окончании года сумму платежа уточняют, вычитая из полученного результата уже перечисленные авансы. Рассмотрим, как исчислить налог на имущество организаций.

Допустим, что стоимость имущества фирмы по кадастру на 1 января составляет 1300 тыс. руб. Ежеквартальный авансовый платеж составит 1 300 000 х ¼ х 2/100 = 6500 руб.

Если в регионе не предусмотрены отчетные периоды, то налог исчисляется по окончании года: 1 300 000 х 2/100 = 26 000 руб.

Несовершенства законодательства иногда приводят к исключению объекта из кадастра. В этом случае налог по объекту пересчитывается по среднегодовой стоимости с начала года.

Разбираемся с косвенными расходами

В бухгалтерском учете

Расходы признаются в том отчетном периоде, в котором они возникли, независимо от намерения получить выручку или иные доходы (Пункты 17, 18 ПБУ 10/99 «Расходы организации»).

Примечание

Многие бухгалтеры сомневаются в правильности списания затрат со счета 26 на счет 90 в ситуации, когда выручки нет. Ведь затраты должны списываться в дебет счета 90 одновременно с признанием выручки по кредиту этого счета. Поэтому иногда используют другой вариант — списывают расходы в дебет счета 91 «Прочие доходы и расходы»

Ошибки в этом нет, но обратите внимание, что управленческие расходы являются расходами по обычным видам деятельности, а не прочими расходами, и то, что организация пока не получает выручку, не меняет их квалификации.

Выбранный вами вариант нужно прописать в учетной политике (Пункт 7 ПБУ 1/2008)

Не отразив своевременно расходы в бухгалтерском учете, вы рискуете, что вашу компанию привлекут к ответственности за грубое нарушение правил ведения учета доходов и расходов (Статья 120 НК РФ; ст. 15.11 КоАП РФ).

Ранее многие специалисты, да и сами налоговики в устных рекомендациях советовали собирать расходы при отсутствии доходов на счете 97 «Расходы будущих периодов» и списывать их на финансовый результат по мере поступления выручки. Многие бухгалтеры так и делали, прописав это в учетной политике. Соответственно, в том периоде, когда не было доходов, расходы не учитывались и убытки не формировались.

Для справки

За грубое нарушение правил ведения учета доходов и расходов вашу организацию могут оштрафовать (Статья 120 НК РФ):

(если) нарушение совершено в течение одного налогового периода — на 10 тыс. руб.;

(если) нарушение совершено в течение нескольких налоговых периодов — на 30 тыс. руб.;

(если) нарушение привело к занижению налоговой базы — на 20% от суммы неуплаченного налога, но не менее 40 тыс. руб.

Кроме того, за грубое нарушение правил ведения бухгалтерского учета и отчетности могут оштрафовать вашего руководителя на сумму от 2 тыс. до 3 тыс. руб. (Статья 15.11 КоАП РФ).

Но применять счет 97 для завуалирования убытков неправильно. Ведь, отражая на нем расходы, вы нарушаете требование своевременности отражения фактов хозяйственной деятельности и создаете скрытый резерв, что противоречит требованию осмотрительности (Пункт 6 ПБУ 1/2008). Это приводит к искажению бухгалтерской отчетности (в этой ситуации она выглядит безубыточной) и вводит в заблуждение пользователей. В этом же году в связи с изменениями, внесенными в Положение по ведению бухгалтерского учета, в рассмотренной ситуации счет 97 использовать вообще нельзя.

В налоговом учете

В налоговом учете косвенные расходы включаются в расходы текущего периода в полном объеме (Пункт 2 ст. 318 НК РФ; Письмо Минфина России от 28.07.2009 N 03-03-06/1/495). В результате при отсутствии доходов будет сформирован убыток — отрицательная разница между доходами и расходами. Убыток отражается в декларации по налогу на прибыль и переносится на будущее. С этим согласен и Минфин (Пункт 2 Письма Минфина России от 25.08.2010 N 03-03-06/1/565; Письма Минфина России от 21.05.2010 N 03-03-06/1/341, от 21.04.2010 N 03-03-06/1/279, от 17.07.2008 N 03-03-06/1/414).

Тем не менее налоговики зачастую снимают расходы, когда нет доходов, но суды их не поддерживают. Они считают, что значение имеет не результат деятельности — прибыль или убыток, а направленность деятельности на получение дохода (Пункт 9 Постановления Пленума ВАС РФ от 12.10.2006 N 53; п. 3 Определения КС РФ от 04.06.2007 N 320-О-П).

Если же вы не отразите свои расходы в налоговом учете, претензий к вам никаких не будет.

Однако имейте в виду, что включить эти расходы в декларацию другого периода будет достаточно проблематично. При проверке их могут снять из-за того, что они не относятся к текущему периоду (Пункт 1 ст. 54, ст. 272 НК РФ). Минфин не раз заявлял, что расходы, не учтенные в «убыточной» декларации, нельзя в следующих периодах учесть в качестве текущих расходов (Письма Минфина России от 07.05.2010 N 03-02-07/1-225, от 23.04.2010 N 03-02-07/1-188).

Поэтому, если налоговики снимут вам расходы, которые вы не отразили ранее, учесть их вы сможете, только представив уточненки за те периоды, к которым они относятся, и тогда все равно придется показать убытки.

Совет

Если убыток небольшой, возможно, действительно имеет смысл подать безубыточную декларацию, чтобы сберечь нервы. А бухучет при этом вести правильно. Но если суммы убытка значительные, то лучше их задекларировать, чтобы потом иметь возможность учесть их в будущем.

Состав прочих расходов

Состав прочих расходов, которые уменьшают налоговую базу по налогу на прибыль, приведен в статье 264 Налогового кодекса РФ. К ним, в частности, относятся:

суммы налогов и сборов, начисленные по действующему законодательству (кроме налогов, указанных в ст. 270 НК РФ);

расходы на сертификацию продукции и услуг;

расходы на противопожарную и сторожевую охрану;

расходы на обеспечение нормальных условий труда;

арендные и лизинговые платежи;

расходы на содержание служебного транспорта;

концессионная плата в период использования объекта концессионного соглашения;

командировочные расходы;

расходы на юридические, информационные, консультационные и аудиторские услуги;

расходы на оплату услуг связи;

рекламные расходы;

взносы на страхование от несчастных случаев и профзаболеваний.

Перечень прочих расходов открыт. Следовательно, в уменьшение налоговой базы по налогу на прибыль можно списать и другие затраты, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Но при условии, что они соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть если эти расходы экономически обоснованны и документально подтверждены и связаны с деятельностью, направленной на получение дохода.

Например, налогооблагаемую прибыль могут уменьшать расходы:

на тимбилдинг (проведение корпоративных тренингов). Но у организации должны быть доказательства, что корпоративное мероприятие имеет реальную деловую цель и не носит развлекательного характера (постановление ФАС Московского округа от 24 сентября 2009 г. № КА-А40/9145-09);

на оплату курьерских услуг. Но при условии, что организации необходимо было воспользоваться именно курьерской доставкой (постановление ФАС Московского округа от 8 августа 2012 г. № А40-62807/11-30-530).

Проводки по начислению налога на имущество

Имущество – это основное средство, которое является частной собственностью конкретно взятого предприятия. Согласно действующему законодательству РФ имущественный актив является базой для начисления налога на имущество. Как в бухгалтерских проводках отразить начисление налога на имущество рассмотрим далее.

Особенности начисления налога на имущество

Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости.

Выделят четыре группы налогооблагаемого имущества, при этом у каждой свои правила расчета налога:

- Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации;

- Недвижимое имущество, облагаемое по его кадастровой стоимости;

- Движимое имущество, которое поставлено на учет до 01 января 2013 года (мебель, автомобиль, оборудование). Облагается по тем же ставкам, что и недвижимое имущество;

- Движимое имущество, которое было введено в эксплуатацию после 01.01.2013 года.

Чтобы определить размер налога на имущество для его последующего удержания, необходимо вычислить в среднем стоимость основных фондов за отчетный период, находящихся на учете у предприятия. Иными словами, база для налогоисчисления определяется:

Ставка налога на имущество может меняться по регионам, поскольку этот налог является региональным. На государственном уровне установлен только его максимальный предел – 2,2%.

Получите 267 видеоуроков по 1С бесплатно:

Особенности учета и бухгалтерского отображения налога на имущество

Обратите внимание, на законодательном уровне нет четких рекомендаций относительно бухгалтерского отображения и начисления налога на имущество. Данный сегмент учета чаще всего регламентируется учетной политикой самого предприятия

Бухгалтерский учет имущественных налоговых обязательств может отображаться на нескольких счетах – 20 или 23, или 25, или 26, или 44, то есть на тех, которые имеют прямую взаимосвязь с различными группами расходов:

- Основное производство;

- Общехозяйственные расходы;

- Затраты на сбыт и т.д.

Также для отображения налога на имущество можно использовать счет 91.2 Прочие расходы, что позволяет значительно упростить процедуру учета в случаях, если были выявлены ошибки или проведены перерасчеты.

Налог на имущество, как правило, начисляется и уплачивается авансовыми платежами – ежеквартально, что находит свое отображение на соответствующих расходных счетах предприятия на дату их начисления. По окончанию отчетного периода при необходимости осуществляется корректировка налога на имущество с последующим уменьшением или увеличением прибыли предприятия.

Таблица проводок по начислению налога на имущество

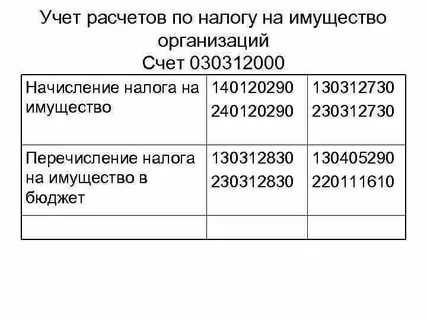

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Начисление налога на недвижимое имущество | |||

| 91-2 | 68/ налог на имущ. | 21 600,00 | Начисление налога на имущество с одновременным списанием их на прочие расходы |

| 20 (23,25,26) | 68/ налог на имущ. | 20 411,00 | Начисление налога на имущества, что включено в затраты по обычному виду деятельности предприятия |

| 44 | 68/ налог на имущ. | 55 458,00 | Начисление налога на имущества, что включено в затраты по продажам |

| 68/ налог на имущ. | 51 | 21 600,00 | Перечисление налога на имущество |

| 68/ налог на имущ. | 91-2 | 7 590,00 | Сторнирование надмерно уплаченного налога на имущество |

| 99 | 68/прибыль | 849,00 | Увеличение сумма налога прибыль, что связано с повышением прибыльности на сумму занижения налога на имущество |

| Бухгалтерский учет движимого имущества, приобретенного до 01.01.2013 года | |||

| 08-1 | 60 (67) | 570 000,00 | Приобретено оборудование по разливу молока |

| 08-1 | 07 | 58 000,00 | Монтаж купленного оборудования |

| 01-2 | 08-1 | 628 000,00 | Оборудование введено в эксплуатацию. Именно с этого момента идет начисление налога на имущество |

Какие предусмотрены штрафы по налогу на имущество

Обратите внимание, что своевременность и полнота оплаты налога на имущество контролируются фискальными органами. Мера ответственности плательщика за нарушения учета налога на имущество:

- Если сумма налога отображается несвоевременно и с нарушением правил бухгалтерского учета в течение одного отчетного периода, то сумма штрафа составляет – 10 000 руб.;

- Если данное нарушения превышает несколько налоговых периодов, то сумма штрафа увеличивается до 30 000 руб.;

- Если сумма налога на имущество была занижена, то предусмотрен минимальный штраф в размере 40 000 руб. или 20% от суммы не уплаченного налога.

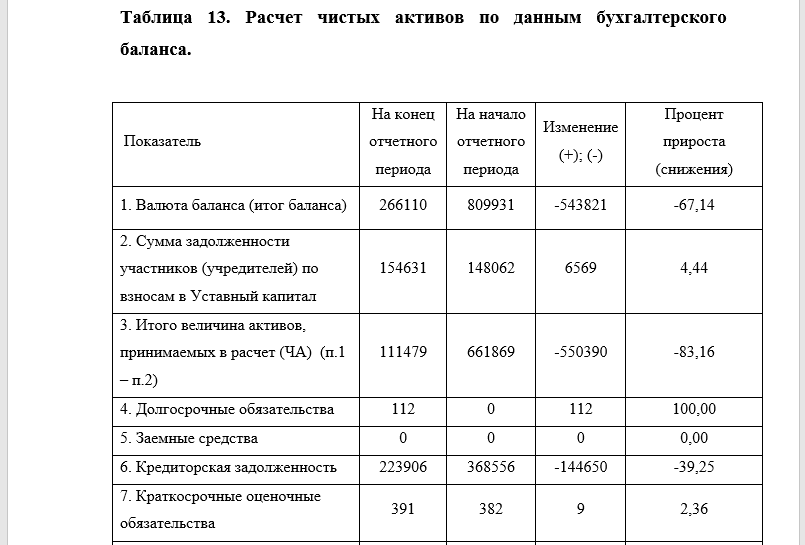

Объект обложения и налоговая база

Облагается налогом имущественного плана непосредственно недвижимость, принадлежащая компаниям. В эту категорию не входят лишь находящиеся во владении:

- земельные территории;

- природные богатства;

- льготные наименования.

Что выступает в роли объекта налогообложения

При этом в зависимости от того, на какой системе обложения налогами работает компания, будет отличаться и сбор с имущества. Так, для функционирующей на общей системе налогообложения фирмы выплата будет производиться в отношении недвижимых объектов:

- находящихся на ее балансе, играющих роль средств из основной категории;

- не входящих в состав основных средств, учет бухгалтерский по которым также не производится.

Компании, выбравшие в качестве режимов упрощенную систему и единый налог на вмененный доход, вносят отчисления в тех случаях, когда являются собственниками объектов недвижимости из определенного в 378 статье Налогового Кодекса перечня:

- торговыми площадями в виде центров или отдельными помещениями внутри них;

- не учитывающейся в категории основных средств баланса согласно учету бухгалтерии недвижимостью, предназначенной для проживания.

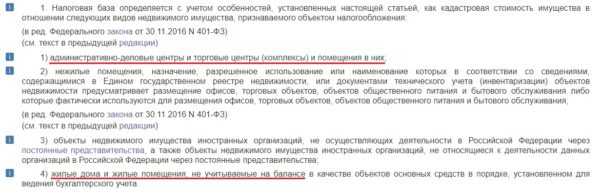

Статья 378.2. Особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества

Что касается движимого имущества, по нему налог выплачивают лишь компании, выбравшие режимом налогообложения основной формат, если искомое наименование представляет собой основное средство баланса, при этом, обязательно имело место быть следующее обстоятельство:

- до конца 2012 года имущество движимое было принято на учет в роли основного средства;

- после наступления первого января 2013 года имущество поступило в учет в роли средства основной категории после того, как компания была ликвидирована или реорганизована;

- движимое имущество принято на учет, как средство основной категории, после наступления 2013 года, будучи переданным одним лицом другому, при этом оба они по отношению друг к другу являются взаимозависимыми.

Некоторые неопытные специалисты путают понятие объект обложения и налоговая база. Во втором случае подразумевается некая величина, являющаяся обычно стоимостью, имеющаяся в эквиваленте денежном, с которой, с помощью ставки, вычисляют величину будущего отчисления.

Согласно букве закона, налоговой базой для исчисления сбора в пользу страны от владеющей имуществом организации является стоимость искомого объекта кадастровая. Определяется она с помощь специалистов от государства, которые изучают все нюансы имеющейся недвижимости и дают ей максимально приближенную к рыночной денежную оценку.

Чтобы узнать величину будущего отчисления необходимо знать цену всех имеющихся на учете организации фондов. Уплата вносится в казну лишь теми юридическими лицами, которые располагаются и ведут деятельность на территории нашей страны. Срок налогообложения равен двенадцати календарным месяцам, а предоставление отчетности ведется ежеквартально:

- через первые три месяца;

- на рубеже полугодичном;

- девятимесячном сроке;

- годичном.

Начисление амортизации

Амортизация начисляется бухгалтерией с первого месяца после сдачи в использование объекта основного средства. Если объект передается во временное безвозмездное использование, то амортизацию приостанавливают. Сроки временного использования составляют больше трех месяцев. Другое условие — реконструкция в течение 12-ти месяцев, двух, трех лет и т.д.

Способы начисления амортизации:

- Линейный.

- Нелинейный.

Если основное средство принадлежит к 1-7 амортизационной категории, к ним применимы оба способа, без ограничений, в независимости от даты покупки и начала использования. Когда объект принадлежит к 8-10 группам, амортизация начисляется по линейному методу. Переключение с одного способа на другой разрешается в начале нового календарного года, один раз в пять лет. Линейный метод используют для объектов пот отдельности. Нелинейный метод используют по отношению ко всей амортизационной категории.

Особенности линейного метода в налоговом учете основных средств

Чтобы использовать для работы с предметом линейный метод, в первую очередь рассчитывают нормы амортизации. Подсчитывается показатель следующим образом: единицу делят на заранее определенный срок полезного использования, выраженного в месяцах. После полученный результат умножают на сто процентов. Ежемесячная сумма будет равна произведению первоначальной стоимости и нормы амортизации.

Пример линейного метода

Срок полезного использования объекта предполагает 3 года, то есть 36 месяцев. Начальная стоимость предмета — 350.000 ₽. Высчитываем норму амортизации: 1 делят на 36 и умножают на x100% = 2.77%. Ежемесячная сумма амортизации составляет 9.695 рублей (350.000 рублей х 2,77%).

Прекращение амортизации предусмотрено с начала последующего за полным списанием стоимости основного средства, месяца. Второй случай — объект больше не закреплен за фирмой.

Особенности нелинейного метода в налоговом учете основных средств

Для использования способа рассчитывают общий суммарный баланс для всех амортизационных групп. Рассчитывается исходя из суммы остаточной стоимости объектов амортизационной категории. Вычисляется на первое число месяца начисления амортизации. При введении предприятием на учет нового объекта, стоимость также включается в суммарный баланс амортизационной группы. В случае снятия объекта с учета — остаточную стоимость вычитают из суммарного баланса.

Ежемесячная амортизация для амортизационной группы высчитывается по следующему принципу:

Суммарный баланс умножают на амортизационную норму для категории, после чего делят результат на 100. Для каждой группы Налоговый Кодекс предусматривает соответствующие нормы.

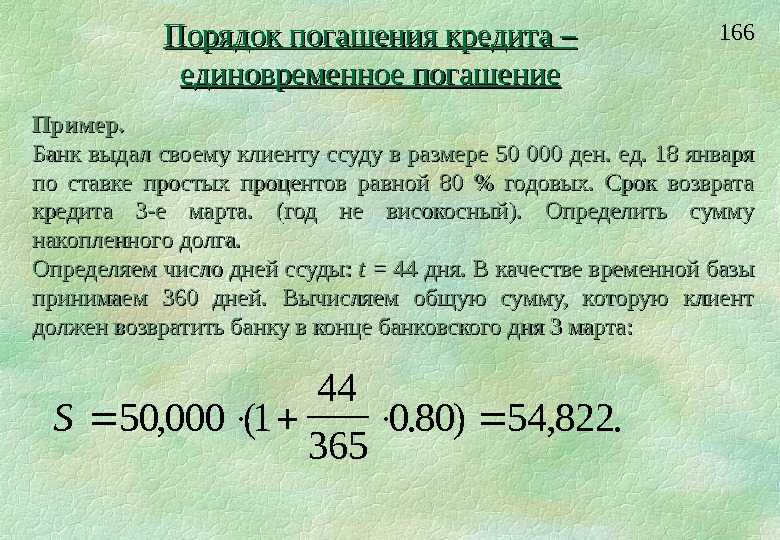

Кто исчисляет подоходный и земельный налоги?

Согласно подпункту 1.4 пункта 1 статьи 154 НК, объектом обложения подоходным налогом признают доходы, полученные плательщиками от источников в Республике Беларусь, к которым относят доходы, полученные от сдачи в аренду (передачи в финансовую аренду (лизинг) или от иного использования имущества, находящегося на территории Республики Беларусь. Таким образом, организация, являясь источником выплаты арендной платы физическому лицу, обязана исчислить и перечислить подоходный налог.

Пунктом 3 статьи 202 НК определено, что основаниями для исчисления земельного налога являются государственный акт на земельный участок, удостоверение на право временного пользования земельным участком, свидетельство (удостоверение) о государственной регистрации, решение уполномоченного государственного органа, являющееся основанием для возникновения или перехода права на земельный участок. Таким образом, исчисление земельного налога производится лицом, у которого имеются основания для его исчисления.

Законодательные акты по теме

В таблице рассмотрены законодательные акты по теме:

| Постановление Арбитражного суда Уральского округа от 12.03.2015 № Ф09-9720/14 | Прецедент признания правоты ФНС в случае с неуплатой имущественного налога на сооружение, находящееся в стадии опытной эксплуатации долгое время и при этом эксплуатируемое при осуществлении деятельности компании |

| подп. 5 п. 1 ст. 401 НК РФ | Об уплате налога на имущество, начисленного на объекты незавершенного строительства, физическими лицами и ИП |

| п. 3-6 ст. 403 НК РФ | Об определении налоговых вычетов в целях обложения объектов незавершенного строительства имущественным налогом |

| ст. 402 НК РФ | Об учете инвентаризационной или кадастровой стоимости недвижимости для расчета имущественного налога |

| п. 2 ст. 406 НК РФ | О зависимости налоговых ставок при учете кадастровой стоимости недвижимости от назначения и стоимости объектов налогообложения |

| п. 4 ст. 406 НК РФ | О зависимости предельных ставок по налогу на имущество, определенных по инвентаризационной стоимости, от стоимости объекта |

| п. 1 ст. 407 НК РФ | О льготах по имущественному налогу на объекты незавершенного строительства |

| п. 2 ст. 52 НК РФ | О получении физическими лицами уведомления об уплате имущественного налога за 30 дней до наступления срока платежа |

| п. 3 ст. 408 НК РФ | Об уплате налога соразмерно долям или поровну всеми собственниками объекта незавершенного строительства при оформлении долевой или общей собственности соответственно |