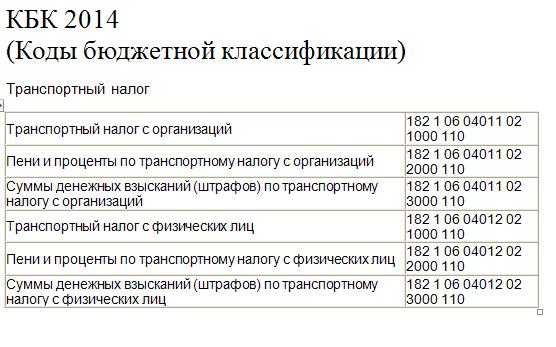

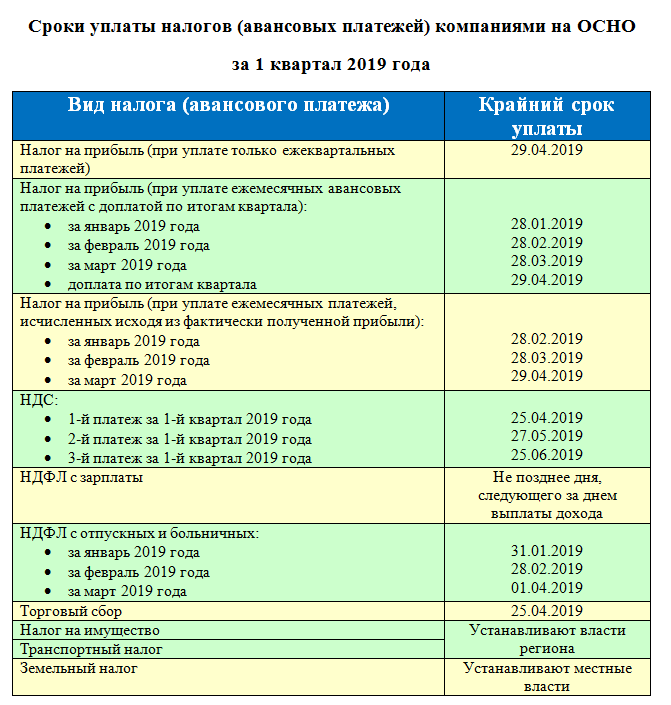

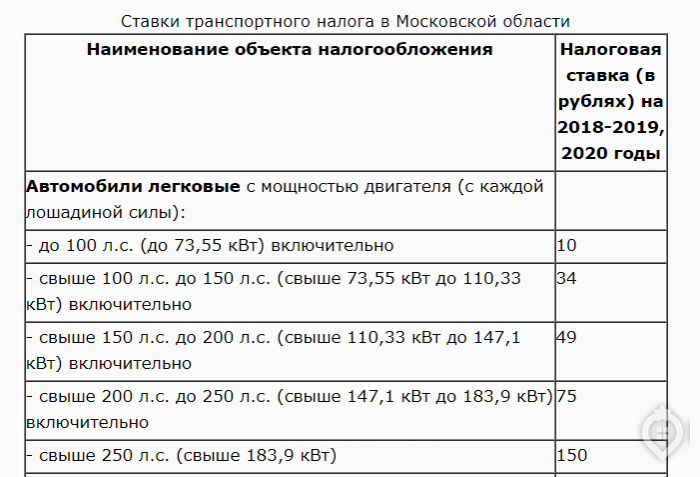

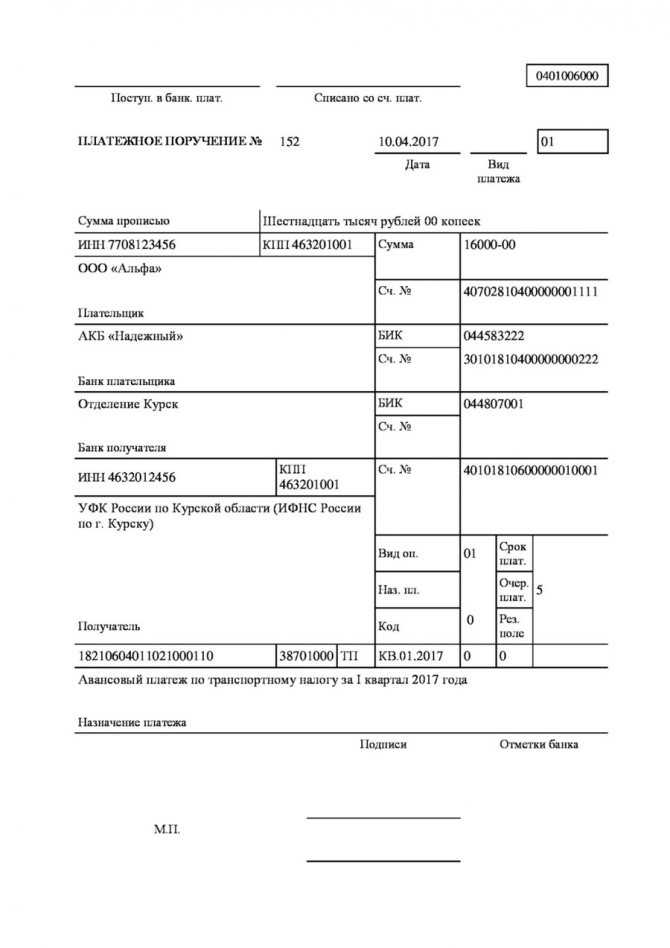

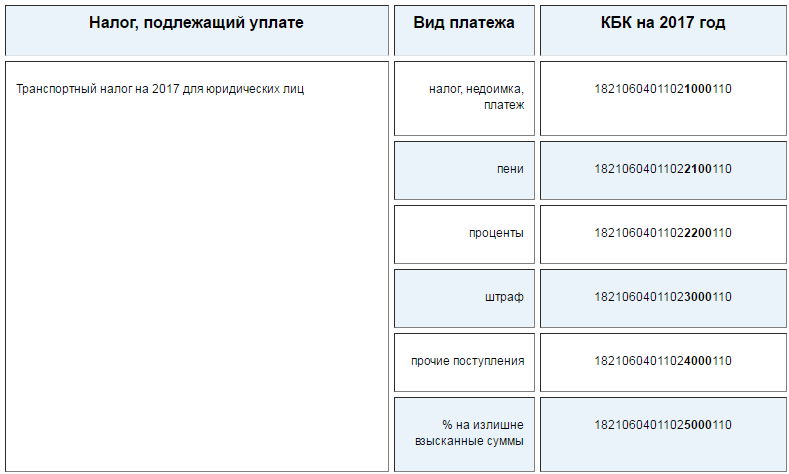

- Кто и за что платит транспортный налог

- Транспортный налог — 2021: когда платить и как получить скидку

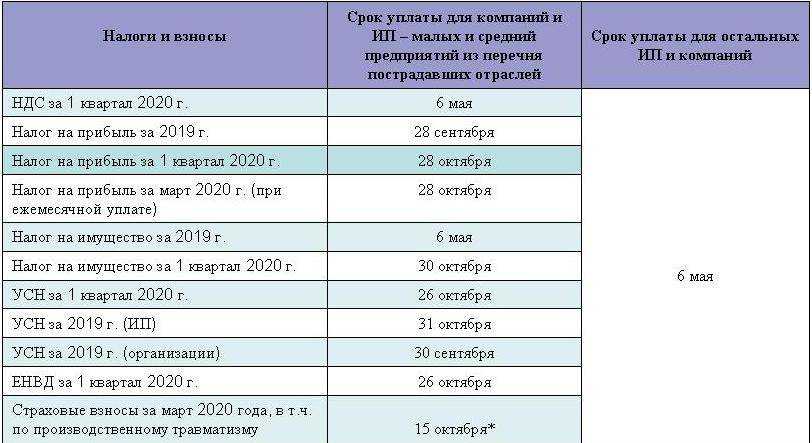

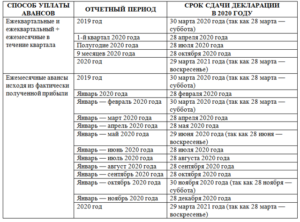

- Когда платить транспортный налог за 3 квартал

- Нормативное регулирование

- Что является объектом налогообложения

- Нововведения для налогоплательщиков — ОРГАНИЗАЦИЙ.

- Как оплатить транспортный налог — основные способы

- Порядок и срок оплаты транспортного налога для физических лиц

- Льготы для физических лиц

- Порядок и срок оплаты транспортного налога для организаций

- Льготы для юридических лиц

- Порядок исчисления суммы транспортного налога и авансовых платежей

- Транспортный налог: кто должен платить и за какие авто

- Расчет суммы аванса

- Транспортный налог в 2021 году для юридических лиц: последние изменения

- За что выступают инициаторы отмены налога?

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

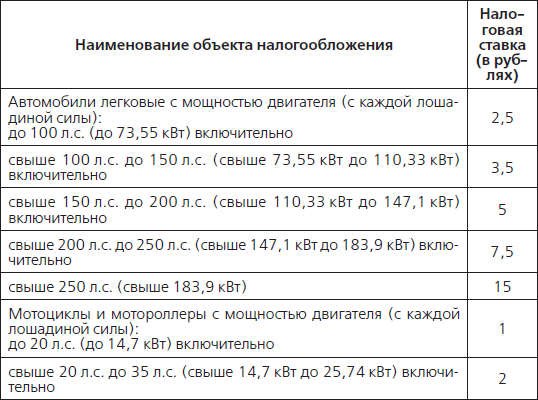

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

![]() самолеты и вертолеты санитарной авиации и медицинской службы;

самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Транспортный налог — 2021: когда платить и как получить скидку

Фото: Официальный портал Мэра и Правительства Москвы

Что делать, если не пришло извещение

По закону платежное поручение поступает автовладельцу не позднее, чем за 30 дней до наступления даты оплаты. Если в эти сроки квитанция водителю не пришла, возможно, она была утеряна. В таком случае можно обратиться в налоговую службу с просьбой выслать дубликат извещения. Обычно на это уходит около месяца, поэтому в данном случае водитель рискует просрочить очередной платеж. Гораздо быстрее и удобнее воспользоваться личным кабинетом на сайте ФНС, где содержится вся информация о счетах и задолженностях, либо порталом Госуслуги.

Как рассчитать пошлину

Чаще всего водителю не требуется самостоятельно рассчитывать сумму пошлины. Обычно это делает сама налоговая служба на основе данных о мощности двигателя машины, а также сроках эксплуатации автомобиля. Проверить эти расчеты может сам владелец транспортного средства с помощью специального онлайн-калькулятора. Воспользоваться этим сервисом можно на сайте налоговой службы, выбрав необходимый регион, а также указав в специальном меню полагающиеся автовладельцу льготы

Важно помнить, что автомобилист не может выбирать регион с самыми низкими коэффициентами — машину можно ставить на учет только там, где зарегистрирован сам владелец транспортного средства

Кто может не платить транспортный налог

В России на данный момент действует целый ряд льгот по освобождению от транспортного налога. В это категорию попадают владельцы автомобилей мощностью до 70 лошадиных сил. Также налог не платят инвалиды, которые получили машины через органы соцзащиты. Освобождены от таких уплат и герои Советского Союза, ветераны труда, пострадавшие от радиации и облучения в связи с авариями или ядерными испытаниями, а также инвалиды 1-й и 2-й группы, Что касается пенсионеров, то в некоторых регионах они полностью освобождены от налога, а в других пользуются значительными скидками. Также в ряде российских городов пользоваться льготами могут матери-одиночки и родители в многодетной семье.

Статьи 10 сентября 2021 «Отказываться от транспортного налога нельзя». Что будет с ценами на АЗС

Новости 3 сентября 2021 Правительство отказалось отменить транспортный налог

Не платить транспортный налог могут владельцы угнанных машин. Для них эта льгота начинает действовать с месяца начала розыска машины до месяца ее возврата водителю. В зависимости от региона льготы также распространяются на владельцев электрокаров и машин на газу. Кроме того, транспортный налог не платят за автомобили полиции, скорой помощи и МЧС.

Когда платить транспортный налог за 3 квартал

Как мы уже говорили, установление сроков перечисления транспортного налога — прерогатива региональных властей. Именно они решают, платить или не платить налог поквартально, а если платить, то когда. Зачастую срок наступает по окончании отчетного периода. Таковым Налоговый кодекс признает квартал.

Вся самая необходимая и полезная информация о налоговом и отчетном периодах по транспортному налогу собрана в этом материале.

Приведем примеры уплаты авансов по транспорту по регионам:

- в Москве — за 3 квартал транспортный налог платить не надо, поскольку московские власти не утвердили авансовые платежи в течение года;

- в Севастополе — авансовые платежи по налогу нужно заплатить в срок не позднее последнего числа месяца, следующего за истекшим кварталом, т. е. в нашем случае до 31 октября;

- в Татарстане — авансы должны быть переведены в бюджет не позднее 10-го числа второго месяца, следующего за отчетным периодом, т. е. за 3 квартал аванс нужно перечислить до 10 ноября.

Чтобы узнать срок уплаты авансов за 3 квартал по своему региону, можно обратиться к уже обозначенному нами выше сервису налоговой службы.

Нормативное регулирование

Транспортный налог исчисляется и уплачивается, в соответствии с законодательством региона, где организация стоит на учете в ИФНС в качестве налогоплательщика по зарегистрированным на нее транспортным средствам (ТС).

Общая формула расчета:

где

- Кп — повышающий коэффициент для дорогостоящих авто;

- Кв — коэффициент владения ТС, если транспорт был зарегистрирован на организацию неполный налоговый (отчетный) период;

- Кл — коэффициент использования льготы, если льгота применяется неполный налоговый (отчетный) период.

Срок уплаты транспортного налога за 2021 год (4 квартал) — единый для всех налогоплательщиков, до 1 марта 2022 года (п. 1 ст. 363 НК РФ).

Что является объектом налогообложения

Объектом налогообложения являются:

- автомобили;

- мотоциклы;

- самоходные машины и транспортные средства на пневматическом и гусеничном ходу;

- снегоходы и мотосани;

- авиатранспорт (самолеты и вертолеты);

- морские транспортные средства (теплоходы, катера, яхты и гидроциклы).

Но есть и исключения, к которым относятся:

- легковые автомобили с мощностью двигателя до 100 лошадиных сил (приобретенные через отдел соцзащиты);

- автомобили, оборудованные для инвалидов;

- тракторы, самоходные комбайны и спецмашины для перевозки молока, птицы, которые используются для сельского хозяйства (для ИП);

- промысловые суда (для ИП).

В отношении этих транспортных средств налог не рассчитывается.

Нововведения для налогоплательщиков — ОРГАНИЗАЦИЙ.

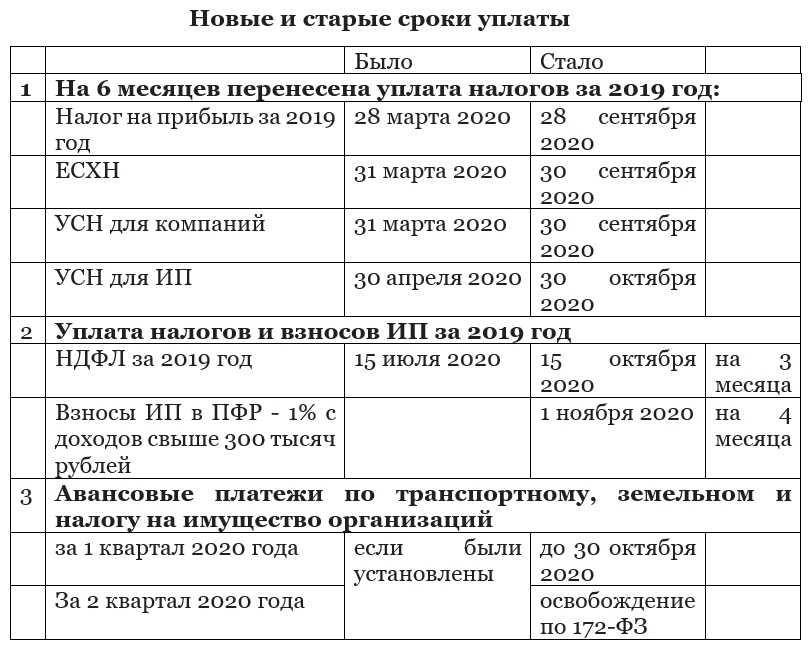

В 2021 транспортный налог необходимо оплатить до 1 марта, а авансовые платежи по нему, — до конца января.

С 2021 года, а также за налоговый период 2020 года, не нужно готовить и предоставлять в налоговый орган декларации по транспортному налогу.

Это нововведение снижает издержки бизнеса по подготовке налоговой отчетности и сокращает процесс выявления недоимки. Для обеспечения полноты уплаты налога из инспекции будут приходить сообщения об исчисленной сумме налога. Срок отправки данных сообщений будет составлять до 6 месяцев после срока уплаты, либо не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды. В случае, если организация находится в процессе ликвидации, то сообщение об исчисленных налоговыми органами суммах транспортного налога будет предоставлено не позднее 20 дней после получения налоговым органом сведений из ЕГРЮЛ.

Если организация имеет транспортные средства, которые подлежат налогообложению и не попадают под льготы, а также никогда не были отражены в исчисляемой сумме налога, то налогоплательщик обязан самостоятельно информировать налоговую инспекцию о данных транспортных средствах. В случае невыполнения данного требования, организации грозит штраф в размере 20% от неуплаченной суммы налога.

Ознакомиться с интересующей информацией по налогам и сборам вы можете воспользовавшись ссылкой.

Как оплатить транспортный налог — основные способы

Редкость необходимости оплачивать транспортный налог и постоянно изменяющиеся сроки, которые устанавливаются на законодательном уровне, могут привести к тому, что о необходимости оплаты вспомнится буквально в последний день, причем поздно вечером, когда уже не работают ни банковские отделения, ни почта. В таком случае единственным возможным (и, откровенно говоря, самым удобным и быстрым) является способ, согласно которому оплата транспортного налога производится через интернет. Для этого есть ряд сайтов, которыми можно воспользоваться.

Порядок и срок оплаты транспортного налога для физических лиц

Граждане, как и юрлица, обязаны оплатить налог за имеющийся у них в собственности транспорт вне зависимости от пользования им. Все виды транспорта, владение которыми подразумевает последующее налогообложение, приведены в п. 1 ст. 358 НК РФ, а исключения — в п. 2 той же статьи.

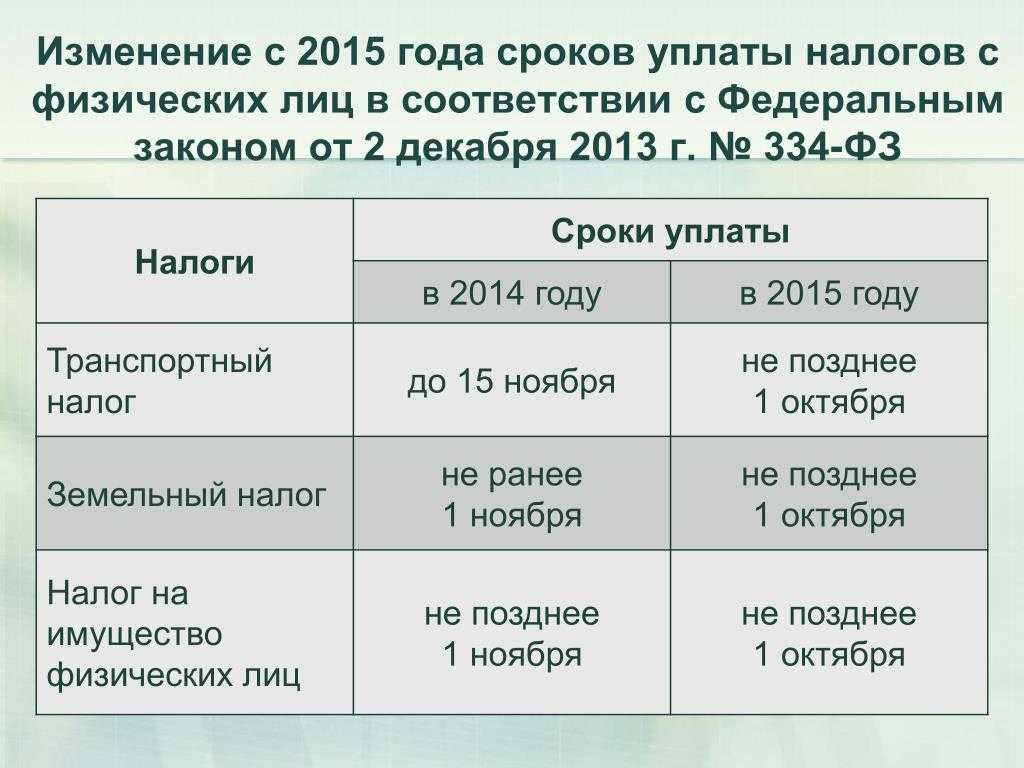

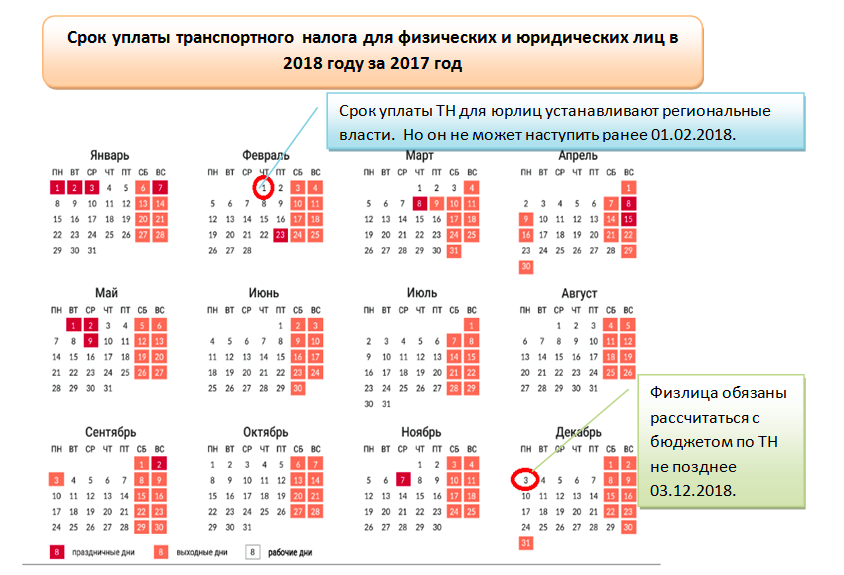

В настоящее время срок уплаты транспортного налога для физических лиц установлен как 1 декабря года, следующего за оплачиваемым. Налог за 2019 год нужно перечислить до 01.12.2020, а за 2020 год — не позднее 01.12.2021 года.

Оплата налога физлицами производится на основании присланного из налоговых органов уведомления, содержащего информацию о сумме платежа, сроках и объекте.

Если физлицо не получало уведомления об уплате налога за имеющееся у него транспортное средство, то оно обязано самостоятельно сообщить в ИФНС об этом не позже 31 декабря года, наступившего за годом, в отношении которого должен уплачиваться налог (п. 2.1 ст. 23 НК РФ).

В каком порядке платят транспортный налог индивидуальные предприниматели, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

Порядок и срок оплаты транспортного налога для организаций

Юрлица в 2020 году считают транспортный налог сами. И сроки уплаты налога для них установлены свои. Поскольку налог является региональным, искать платежные сроки (до 2021 года) нужно в законодательстве региона. Причем срок внесения платежа по итогу года не должен наступать раньше даты, указанной в п. 3 ст. 363.1 НК РФ, то есть раньше 1 февраля (за 2019 год — 03.02.2020).

На протяжении налогового периода (года) юридические лица могут быть обязаны совершать авансовые платежи каждый квартал, если решение об их уплате принято в регионе. Суммы авансовых платежей и окончательного налогового платежа юрлица определяют самостоятельно по данным документации на транспортное средство. Сроки перечисления и авансов, и окончательного расчета по году также зависят от решения властей субъектов РФ.

С января 2021 года вышепоказанная схема меняется.

Срок уплаты транспортного налога для юрлиц на всей территории РФ станет единым и будет закреплен на федеральном уровне. Налог по итогу года нужно будет уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица тоже будут получать от налоговой сообщения с рассчитанной суммой. А подавать в ИФНС декларации по ТН перестанут

Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Порядок исчисления суммы транспортного налога и авансовых платежей

Налоговый кодекс РФ обязывает все организации, вне зависимости от того, на каком режиме налогообложения они находятся, самостоятельно, в отличие, скажем, от физических лиц, исчислять как сумму налога, так и сумму авансового платежа по нему.

Кстати, исчисление и уплата промежуточных (авансовых) платежей могут быть отменены региональным законодательством. Об этом более подробно будет указано ниже, в разделе «Порядок и сроки уплаты транспортного налога и авансовых платежей по нему» настоящей статьи.

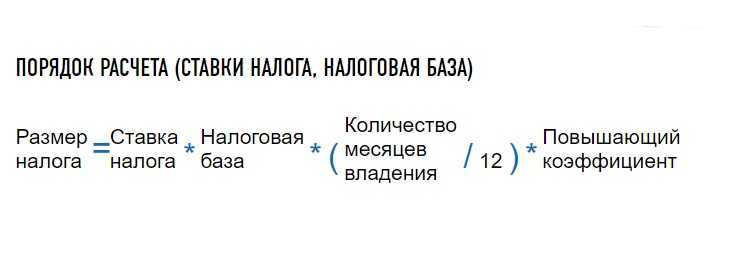

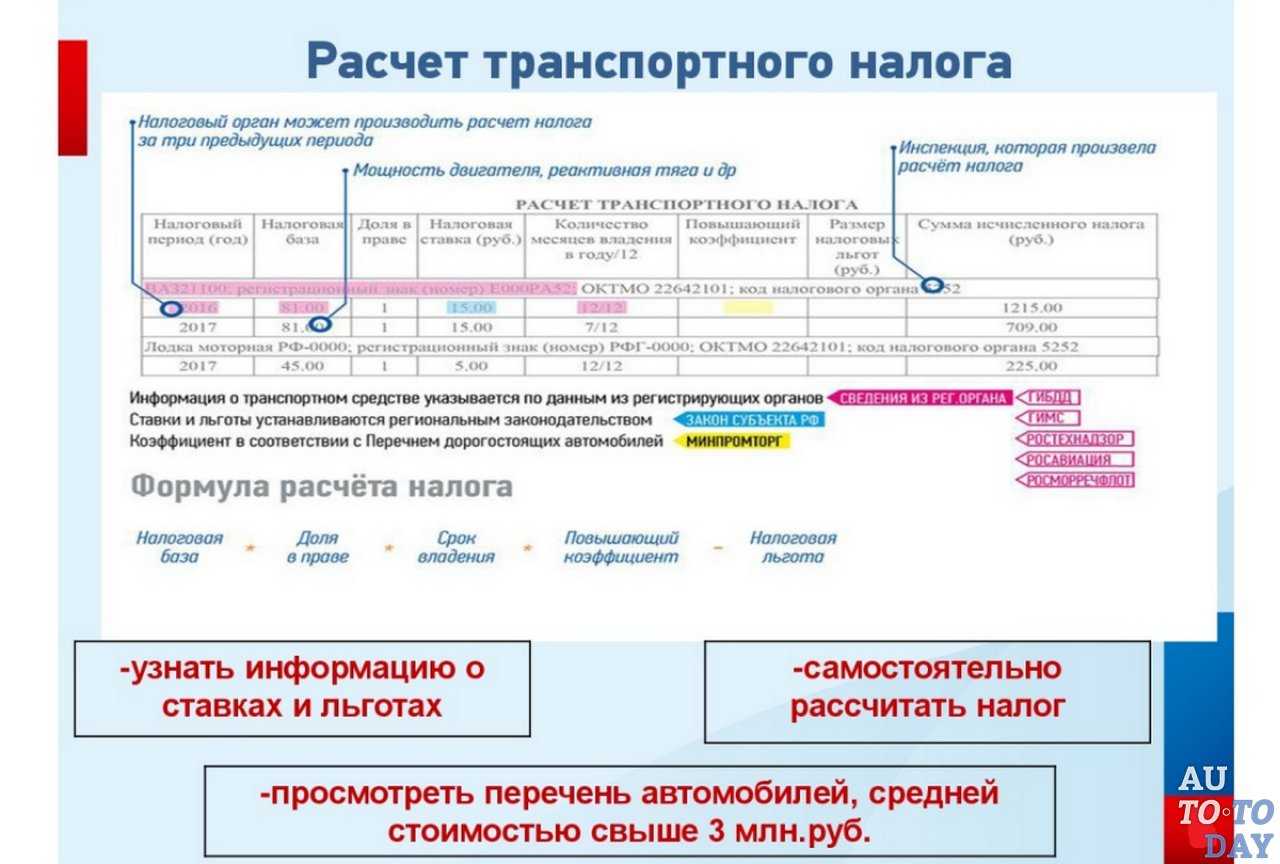

Продолжим далее: сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки (п. п. 1, 2 ст. 362 НК РФ).

Вполне логично, что законом определен механизм расчета налога в отношении каждого транспортного средства, ведь налоговые ставки устанавливаются дифференцированно, да и налоговая база для каждого вида транспортных средств различна.

Сумма авансовых платежей по налогу, если, конечно, региональный законодатель не отменил обязанность уплаты промежуточных платежей, исчисляется по завершении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

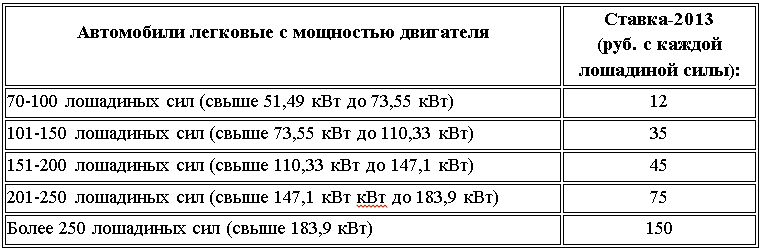

Пример. На предприятие зарегистрирован легковой автомобиль с объемом двигателя 120 лошадиных сил. Ставка в отношении указанного транспортного средства составляет 20 руб. за лошадиную силу.

Соответственно, по истечении I, II и III кварталов организацией должен быть исчислен к уплате авансовый платеж в размере: 0,25 x (120 x 20) = 600 руб.

Согласно нормам п. 2 ст. 362 НК РФ сумма налога по завершении налогового периода определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащими уплате в течение налогового периода.

Пример. Воспользуемся условиями предыдущего примера: организация исчисляет годовую сумму налога: 120 x 20 = 2400. Из данной величины вычитаются все ранее уплаченные авансовые платежи, и получается сумма, которая должна быть перечислена в бюджет по итогам налогового периода: 2400 — 600 (I квартал) — 600 (II квартал) — 600 (III квартал) = 600 руб.

А как быть в ситуации, когда транспортное средство было зарегистрировано на предприятии неполный календарный год? В каком размере уплачивать налог?

В соответствии с нормами п. 3 ст. 362 НК РФ в указанном случае исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц.

Пример. Рассмотрим расчет налога в случае регистрации транспортного средства на предприятии менее года. Вернемся к данным все того же примера с учетом того, что автомобиль был снят с учета в ноябре месяце.

Рассчитаем коэффициент: 11 / 12 = 0, 917. Сумма налога, подлежащая уплате за автомобиль, составит: 2400 x 0,917 = 2200,8 руб. Авансовых платежей за I, II и III кварталы было исчислено к уплате: 600 x 3 = 1800 руб. Значит, сумма налога к уплате за год должна составить: 2200,8 — 1800 = 400,8 руб.

Довольно часто возникает вопрос о расчете налога в связи с перерегистрацией транспортного средства в другом субъекте РФ, в котором действуют иные налоговые ставки.

По мнению Минфина, изложенному в Письме от 27.08.2009 N 03-05-05-04/11, в случае, если транспортное средство снято с учета в одном субъекте РФ и в том же месяце зарегистрировано (перерегистрировано) на того же налогоплательщика в другом субъекте РФ, транспортный налог за данный месяц нужно уплачивать по месту регистрации транспорта по состоянию на 1-е число этого месяца. По новому месту нахождения транспортного средства налог нужно будет уплачиваться начиная со следующего месяца, при этом его исчисление и уплата должны осуществляться в соответствии с действующим на территории соответствующего субъекта Российской Федерации законодательным актом субъекта Российской Федерации о транспортном налоге.

Транспортный налог: кто должен платить и за какие авто

Государство разработало особый регламент, в котором содержатся особенности уплаты взносов за автомобиль. Правила внесения средств зафиксированы в главном налоговом документе страны. Так, изучение следует начать со статьи 357 НК. Указанное положение содержит в себе информацию об обязанности всех граждан вносить средства по транспортному налогу за авто, которые облагаются данным взысканием.

Следующее положение для изучения — статья 358 НК. Данная статья регламентирует, какие именно транспортные средства облагаются налогом. То есть, все обладатели попадающих под данное положение автомобилей обязаны своевременно уплачивать транспортный налог в установленном размере

ТН предусмотрен для следующих видов средств передвижения:

- авто- и мототехника (в том числе автобусы);

- ТС передвигающиеся по воздуху;

- транспорт, передвигающийся по воде.

Весь список облагаемого авто налогом движимого имущества предоставлен в пункте первом статьи 358 НК РФ. Водителю стоит учитывать, что в данное положение включен транспорт на пневматическом и гусеничном ходах, гидроциклы, снегоходы, лодки (как парусные, так и моторные), а также буксируемые суда.

Несмотря на то, что список облагаемых налогом ТС достаточно обширен, существует и определенные не облагаемые ТН транспортные средства:

- Автотранспорт, специально предусмотренный для перевозки людей с ограниченными возможностями. При этом автомобиль должен быть в соответствии с правилами переоборудован для комфортного передвижения инвалидов.

- Транспортные средства, которые числятся в угоне.

- Специализированные ТС, предназначенные для проведения сельскохозяйственных и иных работах.

Информация о том, какие именно средства передвижения не подлежат транспортному налогообложению, содержится в пункте втором статьи 358 Налогового кодекса. Водителям, чьи авто подходят под какую-либо из перечисленных категорий, стоит более подробно ознакомиться с указанным положением законодательства. Полученная информация позволит убедиться в действительности того, что обсуждаемый налог не подлежит уплате в частном случае.

Расчет суммы аванса

Расчет транспортного налога для физических лиц осуществляется сотрудниками налоговой службы, но юридические лица (организации) обязаны рассчитывать авансовые платежи по транспортному налогу в 2021 году самостоятельно.

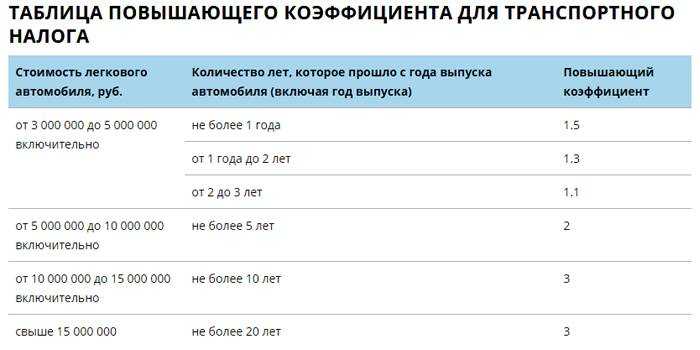

Размер авансовых платежей по транспортному налогу в 2021 году всегда составляет четверть от общей суммы налога, поэтому для подсчета размера аванса используется та же формула, что и при подсчете размера транспортного налога: ¼ × Налоговая база × Ставка на транспортный налог × Повышающий коэффициент (для автомобилей стоимостью больше 3 миллионов) = Размер аванса.

Рассмотрим подробнее некоторые из составляющих формулы:

- Налоговая база — постоянное значение, различное для каждого вида транспортного средства. Для наземного транспорта значение измеряется в лошадиных силах (мощность двигателя), для воздушного — в тяге двигателя, а для водного — в валовой вместимости. Узнать характеристики техники можно из технического паспорта транспортного средства. Если мощность двигателя автотранспорта указана в джоулях, необходимо для дальнейшего расчета перевести значение в лошадиные силы из расчета: 1 Дж = 1,35962 лошадиные силы (получившееся значение округляется до сотых).

- Ставка на транспортный налог — переменное значение, разное для каждого региона, которое также может изменяться для разных налоговых периодов. Необходимо уточнять действующие ставки непосредственно перед произведением расчетов.

- Повышающий коэффициент — непостоянная величина, которую необходимо уточнять на сайте ФНС.

Вносить аванс по дорожному налогу необходимо за каждое отдельное транспортное средство, находящееся в собственности юридического лица, если оно является объектом налогообложения. При этом для каждой единицы транспорта необходимо произвести индивидуальный расчет, если техника отличается по значимым для подсчета характеристикам.

Транспортный налог в 2021 году для юридических лиц: последние изменения

Основным нововведением становится отмена деклараций по транспортному налогу в 2021 году для юридических лиц. Но за ними сохраняется обязанность самостоятельного исчисления суммы сбора, несмотря на то, что ФНС должна направлять им уведомления с уже подсчитанной суммой.

Такие отчеты носят достаточно информативный характер, чтобы организация могла сравнить собственные начисления с теми, которые представлены налоговыми органами. Кроме того, компания должна вносить авансовые платежи в течение года, а для этого нужно знать размер сбора.

При этом руководители предприятий обязаны сообщать инспекторам о наличии налогооблагаемых автомобилей в срок до 31 декабря года, следующего за истекшим отчетным периодом.

За что выступают инициаторы отмены налога?

Инициаторы отмены налога на транспортные средства указывают на двойное налогообложение российских граждан, которые сегодня платят акциз при покупке бензина, а также должны ежегодно переводить деньги в рамках автомобильного налога.

По мнению экспертов, отмена налога на транспортное средство в пользу доходов от реализации топлива будет более справедливой. А все потому, что сегодня автомобильный налог рассчитывается на базе мощности двигателя

Никто не обращает внимание на срок эксплуатации автомобиля или иные характеристики. В результате получается так, что одинаковую сумму налога платят и те, кто ежедневно пользуется автомобилем, и те, кто использует транспортное средство разово, например, для летней поездки на дачу

Есть еще один важный момент. Из-за пандемии коронавируса многие граждане стали реже использовать свои автомобили, но это никак не отразилось на размере их платежей по транспортному налогу. По мнению специалистов, в такой непростой период отмена транспортного налога была бы хорошей мерой поддержки населения.

Таким образом, отмена машинного налога в пользу доходов от реализации топлива приведет к тому, что за ремонт и строительство дорожного полотна будут платить граждане, которые больше всего этими дорогами и пользуются. Кроме того, новый порядок будет подталкивать граждан приобретать более экономичные транспортные средства, что положительно отразится на экологии.