- Возьмем на время

- Товарный знак как НМА

- Товарный знак — лицо организации

- При детальном рассмотрении

- Прекращение исключительных прав на товарный знак

- Оценка НМА

- Товарный знак — лицо организации

- Бухгалтерский и налоговый учет

- Что нельзя регистрировать в качестве товарного знака

- Иные основания, по которым обозначение как товарный знак зарегистрировать не получится:

- Какие бывают товарные знаки

- Первоначальная оценка стоимость знака

- Расходы на использование товарного знака

- Таблица учета

- ОСНО и ЕНВД

- Что такое товарный знак

- Что может быть признано товарным знаком

- Виды товарных знаков

- История товарного знака

- Что относится к услугам оценщика и каков тариф?

- Какие сведения входят в отчёт?

Возьмем на время

Товарный знак может быть не только приобретен или создан, но и получен во временное пользование по лицензионному или сублицензионному договору, который также подлежит регистрации в Роспатенте. Если договор не будет зарегистрирован, то он считается недействительнымп. 2 ст. 1235 ГК РФ.

Перехода права собственности в таком случае не происходит. Поэтому для учета товарного знака, полученного во временное пользование, в бухгалтерском учете можно ввести забалансовый счет «НМА, полученные во временное пользование».

Лицензионные платежи за пользование товарным знаком являются расходами отчетного периода и отражаются в учете такп. 39 ПБУ 14/2007.

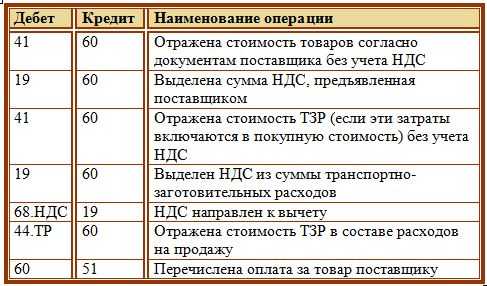

| Дт | Кт | |

| ВАРИАНТ 1. Платежи уплачиваются ежемесячно | ||

| Отражены расходы по лицензионному договору | 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91, субсчет «Прочие расходы» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Отражен НДС | 19 «НДС по приобретенным ценностям» | 76 «Расчеты с разными дебиторами и кредиторами» |

| НДС принят к вычету | 68 «Расчеты с бюджетом», субсчет «НДС» | 19 «НДС по приобретенным ценностям» |

| Перечислены лицензионные платежи | 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетный счет» |

| ВАРИАНТ 2. Платеж уплачивается единовременно | ||

| Перечислен аванс по лицензионным платежам | 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетный счет» |

| Ежемесячно делаются следующие записи | ||

| Признается в расходах сумма лицензионного платежа за месяц | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91, субсчет «Прочие расходы» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Отражен НДС | 19 «НДС по приобретенным ценностям» | 76 «Расчеты с разными дебиторами и кредиторами» |

| НДС принят к вычету | 68, субсчет «НДС» | 19 «НДС по приобретенным ценностям» |

Налог на прибыль. Лицензионные платежи за право пользования товарным знаком признаются в целях исчисления налога на прибыль в составе расходов на производство и реализациюп. 1 ст. 252, подп. 3 п. 7 ст. 272 НК РФ; Письмо УФНС по г. Москве от 11.11.2011 № 16-12/109667@.1:

- <или>на дату проведения расчетов в соответствии с условиями договора;

- <или>на дату выставления правообладателем документов (например, счета на оплату);

- <или>на последний день отчетного (налогового) периода.

НДС. Входной НДС по лицензионным платежам принимается к вычету, если:

- эти расходы отражены в учете;

- товарный знак будет использоваться в деятельности, облагаемой НДС;

- правообладатель выставил счет-фактурустатьи 171, 172 НК РФ.

***

Может получиться так, что в ответ на вашу заявку на регистрацию товарного знака вам из Роспатента придет решение об отказе в регистрации товарного знака.

В этом случае расходы на создание (приобретение) товарного знака, не прошедшего регистрацию, отражаются в бухгалтерском учете в составе прочих расходов на дату получения указанного решенияпп. 11, 16 ПБУ 10/99; п. 2 ст. 1499 ГК РФ.

Товарный знак как НМА

Товарный знак в бухгалтерском учете как НМА учитывается при соблюдении следующих условий (п. 3 ПУБ 14/2007):

- компания является правообладателем ТЗ,

- права на ТЗ не планируется продавать (передавать) в ближайшие 12 месяцев,

- ТЗ будет использоваться при производстве продукции, работ, услуг,

- планируется, что использование ТЗ будет приносить экономическую выгоду,

- срок использования ТЗ составляет более 12 месяцев;

- первоначальную стоимость ТЗ можно определить.

Стоимостных критериев для признания ТЗ в составе НМА в бухгалтерском учете нет. Компания может их установить в своей учетной политике, исходя из уровня существенности. Если такие критерии в учетной политике не установлены, а остальные критерии, перечисленные выше, соблюдены, то ТЗ принимаете в качестве объекта НМА.

При приобретении компанией исключительных прав в первоначальную стоимость включаются все расходы, связанные с приобретением ТЗ (п. 8 ПБУ 14/2007):

- суммы, уплаченные продавцу (правообладателю),

- пошлины, уплаченные при регистрации исключительного права,

- суммы уплаченного НДС для случаев, когда НМА будет использоваться в деятельности, не облагаемой НДС,

- прочие расходы, связанные с НМА (затраты на информационные, консультационные услуги, услуги посредников и т.п.).

При создании ТЗ собственными силами, в первоначальную стоимость дополнительно можно включить (п. 9 ПБУ 14/2007):

- суммы, уплачиваемые сторонним организациям по затратам на создание ТЗ,

- расходы на оплату труда и отчисления на социальные нужны по работникам, непосредственно занятым в создании ТЗ,

- расходы на содержание и эксплуатацию оборудования, других основных средств, использованных для создания ТЗ,

- иные расходы, непосредственно связанные с созданием НМА.

Стоимость НМА на расходы списывается через амортизацию (п. 23 ПБУ 14/2007). Амортизация начисляется с месяца, следующего за месяцем признания ТЗ в качестве НМА.

Товарный знак — лицо организации

Не зависимо от метода расчета налога на прибыль, амортизацию необходимо включать в расходы каждый месяц.

Начисление амортизации может быть осуществлено по двум методам, которые необходимо отражать в учетной политике организации:

- Линейный, рассчитываемый с помощью произведения его первоначальной стоимости и нормы, присущей этому имуществу;

- Нелинейный, когда амортизация рассчитывается не по отдельным объектам, а с помощью формирования амортизационных групп.

При детальном рассмотрении

В бухгалтерском учете товарного знака есть определенные аспекты, которые хоть и требуют некоторых затрат, но всё же не включены в общую стоимость. К ним относятся НДС и прочие налоги. В дополнение к этому обязательно нужно оформить карточку по форме № НМА-1, с помощью которых ведется учет нематериальных активов.

Согласно п. 25 ПБУ 14/2007 для товарного знака в бухгалтерском учете требуется установить его срок полезного использования. Отражается данный период он в месяцах, на протяжении которых НМА планируется использовать в коммерческой деятельности.

Если вы хотите получить консультацию по вопросам отражения товарного знака в бухгалтерском учете, то звоните нам. Опытные специалисты нашей компании предоставляет консультационные услуги по налоговому и бухучету. Ведущие бухгалтеры прекрасно владеют законодательной базой и с радостью помогут вам решить любые вопросы.

Расходы по созданию товарного знака в бухгалтерском и налоговом учетах практически совпадают.

Но это не так, если организация приобретает исключительные права на товарный знак за счет средств банковского кредита. Ведь проценты за пользование заемными средствами в соответствии с пп.14 и 15 Положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утв. приказом Минфина России от 2.08.01 № 60н, до момента получения права собственности на товарный знак относятся организацией-заемщиком на увеличение расходов по его созданию; а после указанной даты – на операционные расходы. Для целей же налогообложения прибыли проценты по заемным средствам в соответствии с пп.2 п.1 ст.265 НК РФ включаются в состав внереализационных расходов.

Кроме того, в налоговом учете в первоначальную стоимость товарного знака не включаются и суммовые разницы, образовавшиеся до того, как исключительное право на товарный знак принято к учету.

Срок полезного использования товарного знака в налоговом учете, так же как и в бухгалтерском, определяется исходя из срока действия патента, свидетельства и из других сроков использования объектов интеллектуальной собственности, установленных соответствующими договорами (п. 2 ст. 258 НК РФ). По отношению к нематериальным активам налогоплательщик вправе выбрать один из двух предусмотренных методов амортизации: линейный или нелинейный (п.1 ст.259 НК РФ).

Поэтому, если расходы организации по созданию товарного знака в бухгалтерском и налоговом учете совпадают, срок действия знака в обоих видах учета одинаков, а метод амортизации один и тот же, то сумма амортизации в налоговом и бухгалтерском учетах будет совпадать. В противном случае организации придется определять разницы в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина России от 19.11.02 №114н.

Амортизация исключительного права на товарный знак в налоговом учете включается в состав расходов, связанных с производством и реализацией (ст.253 НК РФ). Кроме того, эти расходы являются косвенными, то есть их не нужно распределять между себестоимостью реализованной продукции, готовой продукцией и т.д. Они в полном объеме уменьшают налогооблагаемую прибыль отчетного периода.

Передача другому лицу исключительного права.

Организации, владеющие исключительными правами на результаты интеллектуальной деятельности, могут распоряжаться ими по своему усмотрению.

Статьи 25 и 26 Закона № 3520-1 допускают, что товарный знак может быть уступлен (продан) его владельцем в отношении всех или части товаров, для которых он зарегистрирован.

При передаче (уступке) исключительного права на товарный знак, у продавца происходит выбытие объекта нематериальных активов. К приобретателю товарного знака переходят в полном объеме все те права, которые были у прежнего владельца.

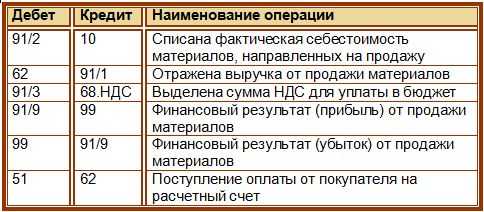

Прекращение исключительных прав на товарный знак

При передаче исключительных прав новому владельцу (продажа товарного знака, передача в безвозмездное пользование) необходимо это отобразить в бухгалтерском и налоговом учете. В этом случае остаточную стоимость можно учитывать в качестве расхода. Например, вернемся к , которая продает права на свой знак за 100 000 руб.(без учета НДС). Амортизация ко времени передачи прав составила 40 000 руб. Тогда отчет будет иметь вид:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списание изначальной стоимости | 04 | 04 | 125 000 |

| Амортизация | 05 | 04 | 40 000 |

| Признан доход от продажи права | 76 | 91-1 | 118 000 |

| Остаточная стоимость на балансе «Х» | 91-2 | 04 | 85 000 |

| НДС | 91-3 | 68 | 18 000 |

| Поступление средств на расчетный счет | 51 | 76 | 118 000 |

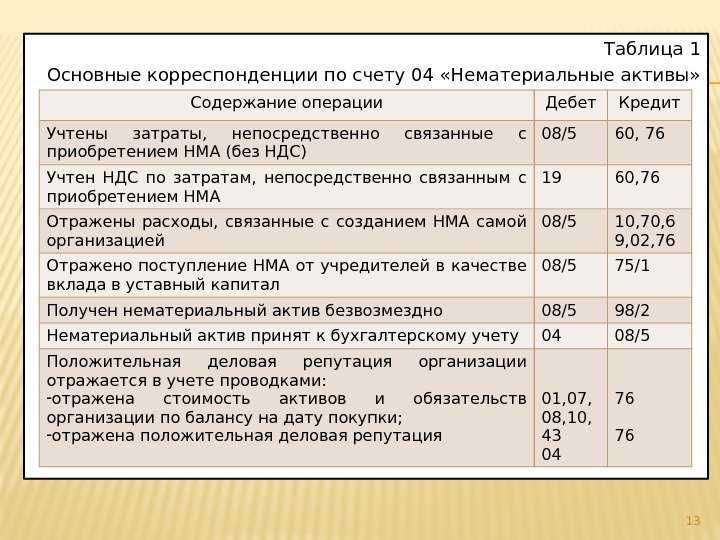

Оценка НМА

- Сумма, оплаченная по договору отчуждения продавцу;

- Таможенная пошлина и/или сбор;

- Невозмещаемые налоги и сборы, уплачиваемые при приобретении актива;

- Вознаграждения посредническим организациям;

- Оплата консультационных и информационных услуг;

- Оплата сторонним организациям по договору подряда или авторского права;

- Оплата работникам, занятым при создании НМА, включая страховые взносы с оплаты;

- Расходы по содержанию ОС, амортизацию ОС и НМА, которые были использованы при создании актива;

- Другие затраты, связанные с созданием или приобретением НМА.

Все затраты по разаботке товарного знака отражают на 08 счете, к которому открывают субсчет 08.5 «Приобретение нематериальных активов».

Принять к учету НМА можно с момента регистрации на него исключительного права. Однако срок регистрации длится иногда до 18 месяцев. Если компания подала документы на регистрацию товарного знака, то она уже вправе принять актив к учету, не дожидаясь окончания регистрации.

Важно при этом учитывать, что подавая на регистрацию товарного знака, нужно быть уверенным, что он является уникальным. Проверяют сходство товарного знака онлайн, по базе, зарегистрированной в Роспатенте, по реестру уже поданных заявок, либо по международной базе

Проверяют сходство товарного знака онлайн, по базе, зарегистрированной в Роспатенте, по реестру уже поданных заявок, либо по международной базе.

Стоимость, по которой актив принят к учету в последствии не меняется, за исключением случая переоценки или его обесценения. Но проводить ее можно не чаще раза в год. Приняв такое решение, компания обязана будет делать это регулярно, при этом переоценивается остаточную стоимость актива.

Остаточная стоимость – это разница между первоначальной стоимости актива и начисленной амортизации на него.

Товарный знак — лицо организации

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 августа 2014 г.

Содержание журнала № 16 за 2014 г.А.В. Соломаха, эксперт по бухгалтерскому учету и налогообложению

Бухгалтерский и налоговый учет

В настоящее время товарные знаки применяются повсеместно. Потребителям они помогают выделять товары и услуги среди аналогичных. А организации-правообладатели используют их как раз для привлечения внимания покупателей.

В качестве товарного знака могут быть зарегистрированы словесные, изобразительные и комбинированные обозначения. Товарный знак подлежит специальной регистрации в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам (далее — Роспатент)статьи 1477, 1481 ГК РФ.

Но узнаваемость на рынке достается не бесплатно. Из этой статьи вы узнаете, как учитывать товарный знак в случае, если ваша организация решила им обзавестись.

Что нельзя регистрировать в качестве товарного знака

Запрещается регистрация обозначения, если оно не обладает различимостью или состоит из элементов:

- обозначающих определенные категории товаров, которые вошли во всеобщее употребление;

- общепринятых терминов и символов;

- описывающих товары (их количество, вид, качество, место и способ производства/сбыта);

- характеризующих форму товара, определить которую возможно исключительно свойствами либо назначением товара.

Примечание: перечисленные элементы можно включить в товарный знак, в качестве неохраняемых, при условии, что они не будут занимать доминирующее положение в обозначении.

Иные основания, по которым обозначение как товарный знак зарегистрировать не получится:

- обозначение относится к объектам, не подлежащим правовой охране (ст. 1231.1 ГК РФ) или сходно с ними до степени смешения;

- обозначение является ложным (способно ввести в заблуждение);

- нарушаются принципы морали и гуманности, возникает противоречие общественным интересам;

- обозначение тождественно или сходно до степени смешения с официальными наименованиями (изображениями) особо ценных объектов культурного наследия народов РФ, объектов всемирного культурного (природного) наследия;

- товарный знак уже заявлен на регистрацию другим лицом (более ранний приоритет) и заявка на него не отозвана (не получено отказа);

- обозначение тождественно или сходно до степени смешения с наименованием места происхождения товаров, в отношении которых уже действует режим правовой охраны;

- обозначение тождественно с фирменным наименованием или коммерческим обозначением, охраняемым в РФ, либо с наименованием селекционного достижения;

- обозначение тождественно или сходно до степени смешения с известным в РФ произведением науки, литературы, искусства, персонажем (его цитатами) и не получено согласие от правообладателя.

Какие бывают товарные знаки

Товарные знаки бывают словесные, изобразительные, объемные, голографические, звуковые и т.д., а также комбинированные. Словесный защищает соответственно само слово, а изобразительный — форму и цвета логотипа.

При регистрации только словесного товарного знака, третье лицо может использовать форму и цвета логотипа и вставить в него свое слово.

Изобразительный товарный знак защищает только цвета, форму, графическое решение. Надпись в таком знаке отсутствует (например, логотип Мерседеса).

Комбинированный знак (изображение + слово) хороший вариант, но его имеет смысл регистрировать, если изображение в дальнейшем меняться не будет.

Для защиты интернет-домена достаточно защиты словесного знака.

Защита товарного знака действует на всей территории России.

Первоначальная оценка стоимость знака

Все компании стремятся отнести товарный знак к нематериальным активам. Но тогда он должен соответствовать нескольким условиям:

- он должен приносить экономическую выгоду;

- должен использоваться более 1 года, в течение которого не предусмотрена продажа права;

- он не имеет материально-вещественной формы.

Товарный знак вносится в бухгалтерскую отчетность по первоначальной стоимости, которая может различаться в зависимости от способа приобретения знака. Существуют несколько способов:

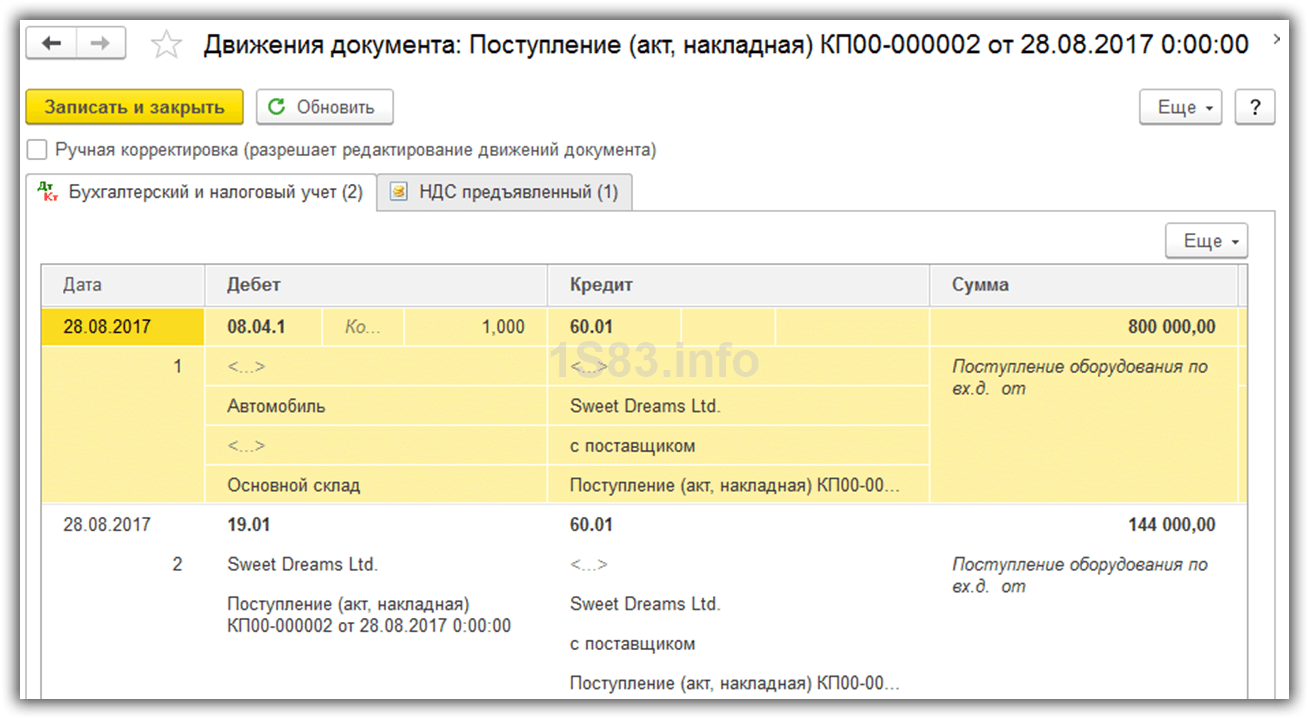

- Товарный знак может быть разработан собственными силами предприятия. Тогда на субсчете 08-5 о приобретение нематериальных активов будут учитываться все расходы, которые понесла фирма на создание знака. К ним может относиться зарплата работников, дизайнеров, их премия, материалы, аренда, оплата государственной пошлины и т.п. Можно проиллюстрировать на примере, что некоторая фирма «Х» затратила на разработку в апреле 100 000 руб., после чего подала заявку на регистрацию, пошлина обошлась в 25 000. Заявку одобрили через полгода. Все расходы за этот период относят к счету 04 «Нематериальные активы». В итоге в бухгалтерском отчете будут созданы проводки:

Расходы на использование товарного знака

Расходы на использование товарного знака (ТЗ, полученные по лицензионным договорам, договорам коммерческой концессии) отражаются в зависимости от порядка выплаты платы за право использования ТЗ (п. 39 ПБУ 14/2007):

- При единовременной оплате в качестве расходов будущих периодов.

- При периодических платежах – в качестве текущих расходов.

Стоимость полученного в пользование ТЗ учитывается за балансом. В плане счетов нет отдельного счета для таких активов. Рекомендуется самостоятельно создать забалансовый счет, например, счет «НМА, полученные в пользование».

Типовые бухгалтерские проводки для этого случая приведены в Таблице 2.

Таблица учета

| № п/п | Содержание бухгалтерской проводки | Счета учета | |

| Дебет | Кредит | ||

| 1 | Отражена стоимость полученного ТЗ | 012 «НМА, полученные в пользование» | |

| 2 | Отражены расходы будущих периодов (единовременный платеж в оплату прав пользования ТЗ) | 97 | 60 (76…) |

| 3 |

Отражены периодические платежи за право пользования ТЗ |

20 (26, 44…) | 60 (76…) |

| 4 | НДС по расходам, связанным с использованием права на ТЗ. | 19 | 60 (76…) |

| 5 | Списание расходов будущих периодов на текущие расходы (в соответствии с учетной политикой, обычно ежемесячно) | 20 (26, 44…) | 97 |

ОСНО и ЕНВД

Стоимость объекта интеллектуальной собственности (прав на него) учитывайте по правилам того режима налогообложения, для деятельности которого он используется.

Объект интеллектуальной собственности одновременно может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае стоимость этого объекта или затраты организации, связанные с его приобретением (созданием), нужно распределять.

Если объект учтен в составе нематериальных активов, распределению подлежит ежемесячная сумма амортизационных отчислений. Если организация не имеет исключительных прав на объект, распределять следует расходы на его приобретение (в т. ч. НДС). Подробнее об этом см. Как по налогу на прибыль учесть расходы при совмещении ОСНО с ЕНВД и Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций. Расходы на приобретение (получение) прав на объект интеллектуальной собственности, который используется в одном виде деятельности организации, распределять не нужно.

Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Что такое товарный знак

Товарный знак (также Товарная марка; ) — обозначение (словесное, изобразительное, комбинированное или иное), служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей.

Законом признаётся исключительное право на товарный знак, удостоверяемое свидетельством на товарный знак. Правообладатель товарного знака имеет право его использовать, им распоряжаться и запрещать его использование другими лицами (под «использованием» здесь подразумевается лишь использование в гражданском обороте и лишь в отношении соответствующих товаров и услуг, в отношении которых этот товарный знак зарегистрирован).

Что может быть признано товарным знаком

Согласно ст. 1482 ГК РФ в качестве товарных знаков могут быть зарегистрированы словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарный знак соотносится с другими средствами индивидуализации следующим образом.

К примеру, п. 2 ст. 1476 ГК РФ содержит правила соотношения прав на фирменное наименование с правами на товарный знак. В частности, фирменное наименование или отдельные его элементы могут быть использованы правообладателем в принадлежащем ему товарном знаке. При этом фирменное наименование, включенное в товарный знак, охраняется независимо от охраны товарного знака.

Виды товарных знаков

Выделяют следующие виды товарных знаков:

- словесный, это названия компаний или товаров. Ими могут быть как реальные, существующие слова, так и неологизмы или вымышленные слова.

- изобразительный, являются самыми распространенными, к ним можно отнести не только слова, но и предложения, слоганы, лозунги и т.п. Этот вид товарного знака представляет собой оригинальные изображения различных геометрических фигур/предметов/животных/людей, символы, эмблемы или знаки.

- комбинированный, представляет собой различные комбинации слов и изображений, сочетания приведенных выше товарных знаков.

- объемный, представляют собой сам товар или его упаковку (коробки, тубы, бутылки и т.п.).

- звуковой, могут быть представлены фрагментами музыкальных произведений или короткими оригинальными звуками.

- обонятельный, представлены ароматами, обычно, не свойственными определенным товарам. Обонятельные товарные знаки являются крайне редкими не только в России, но и во всем мире.

Примеры зарегистрированных обонятельных торговых марок:

- цветочный аромат, напоминающий розу — для покрышек (Великобритания);

- сильный запах горького пива для дротиков — для дартс (Великобритания);

- запах скошенной травы — для теннисных мячиков (Европа);

- запах плюмерии (тропическое дерево) — для ниток, шитья и вышивки (США);

- запах лаванды и ванили — для канцелярских принадлежностей (США);

- запах эвкалипта — для принадлежностей для игры в гольф (Австралия);

- запах лимонной травы — для услуг спа-салонов (Австралия).

История товарного знака

Товарные знаки существовали в древнем мире. Ещё 3000 лет назад индийские ремесленники имели обыкновение запечатлевать свои подписи на художественных творениях перед их отправкой в Иран. Позднее в употреблении находилось около тысячи различных римских гончарных клейм, включая фабричное клеймо FORTIS, которое стало настолько знаменитым, что его копировали и подделывали. Одна из первых торговых марок упакованных товаров — Vesuvinum (красное вино) — использовалась в Помпеях около 2000 лет тому назад. Название продукта образовано из латинских слов Vesuvius (Везувий) и vinum (вино). Сфера использования товарных знаков возросла в условиях процветающей торговли средних веков.

Сегодня товарные знаки используются повсеместно. Растущая значимость товарных знаков в коммерческой деятельности обусловлена усиливающейся конкуренцией между фирмами, осуществляющими бизнес в более чем одной стране. Товарные знаки используются для того, чтобы облегчить потребителям идентификацию самих товаров и услуг, а также их качества и стоимости. Товарный знак можно рассматривать как инструмент связи, используемый производителями для привлечения клиентов. Так же, как и собственное имя индивида идентифицирует и отличает его от других индивидов, товарный знак выполняет основную функцию идентификации источника продукта и отличия этого продукта от продуктов из других источников.

Что относится к услугам оценщика и каков тариф?

Для определения рыночной стоимости торговой марки оценщик проводит следующие работы:

- Рассматривает и анализирует общие сведения: экономические, социальные и другие факторы, которые влияют на стоимость объекта интеллектуальной собственности. Проводит анализ стоимости аналогичных активов.

- Внимательно изучает информацию о товарном знаке, предоставленную заказчиком.

- Анализирует наиболее эффективное использование объекта, исходя из данных об аналогах.

- Выбирает и применяет один из методов оценки торговой марки, рассчитывая ее рыночную стоимость.

- Оформляет заключение и отчет об оценке, на основании собранной и проанализированной информации.

Стоимость услуг оценщика зависит от объекта оценки, полноты и достоверности информации, предоставленной заказчиком, и сроков выполнения заказа. Минимальный тариф на услуги оценки товарного знака 35000 рублей и выше.

Какие сведения входят в отчёт?

Согласно ст. 11 ФЗ «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29 июля 1998 года оценщик составляет отчет. В данном документе он должен обосновать свое мнение о рыночной стоимости объекта, исходя из анализа собранной информации, и описать алгоритм ее расчета. К отчету прилагаются фотографии, правоустанавливающие и другие документы.

Подобные отчеты довольно объемны и содержат 20-30 прошитых страниц, каждая из которых заверяется печатью оценочной фирмы и подписью оценщика. Если отчет составлен в электронном виде, то он должен быть скреплен квалифицированной электронной подписью.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

8 (800) 302-76-94