- План действий

- Как правильно составить письмо

- Оформление и образец

- Отправка письма об уточнении платежа

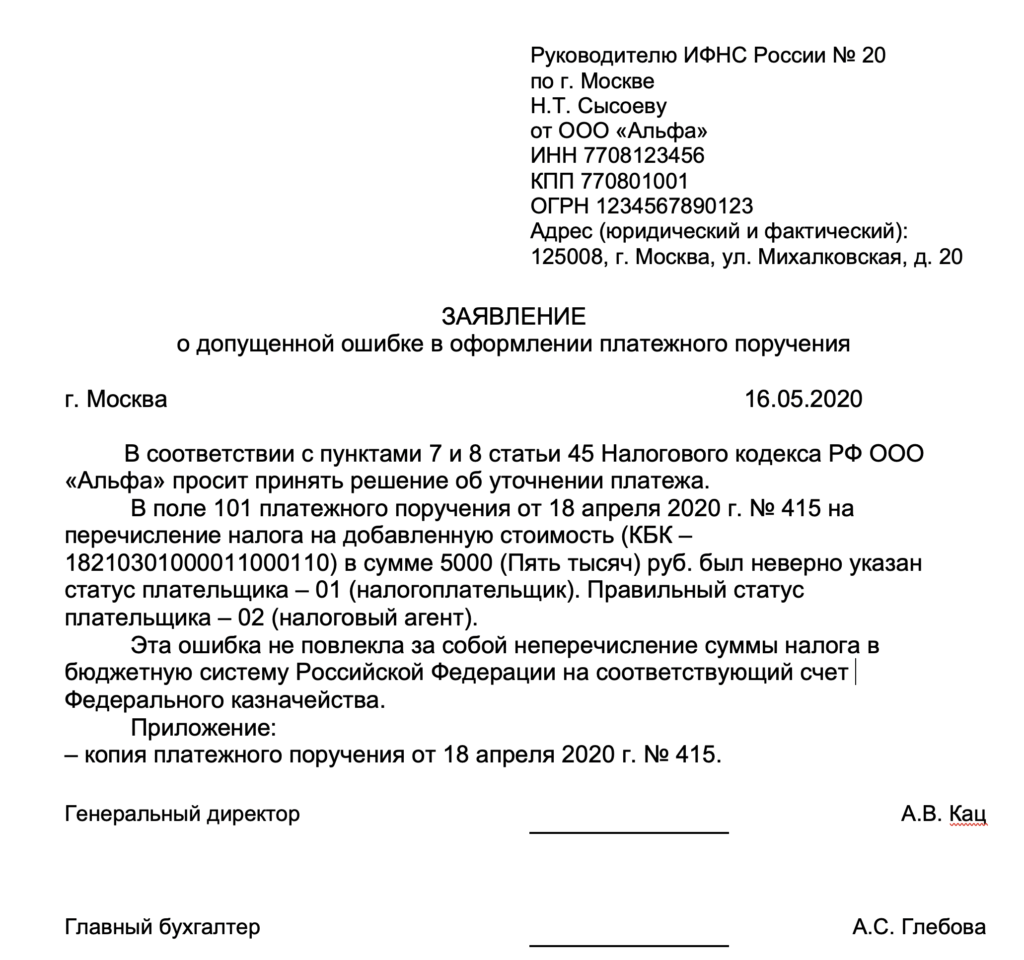

- Образец заявления об уточнении налогового платежа (ошибка в КБК)

- Что делать, если ошибся банк

- Как оформить письмо

- Какие ошибки встречаются

- Как написать письмо в налоговую об уточнении платежа

- Можно ли оспорить новое назначение платежа

- Ввели пониженные региональные ставки с прибыли, полученной от интеллектуальной собственности

- Срок давности

- Какие поля нужно заполнять по-новому

- «Статус плательщика»

- «Основание платежа»

- «Номер документа»

- «Дата документа»

- Момент принятия и последствия

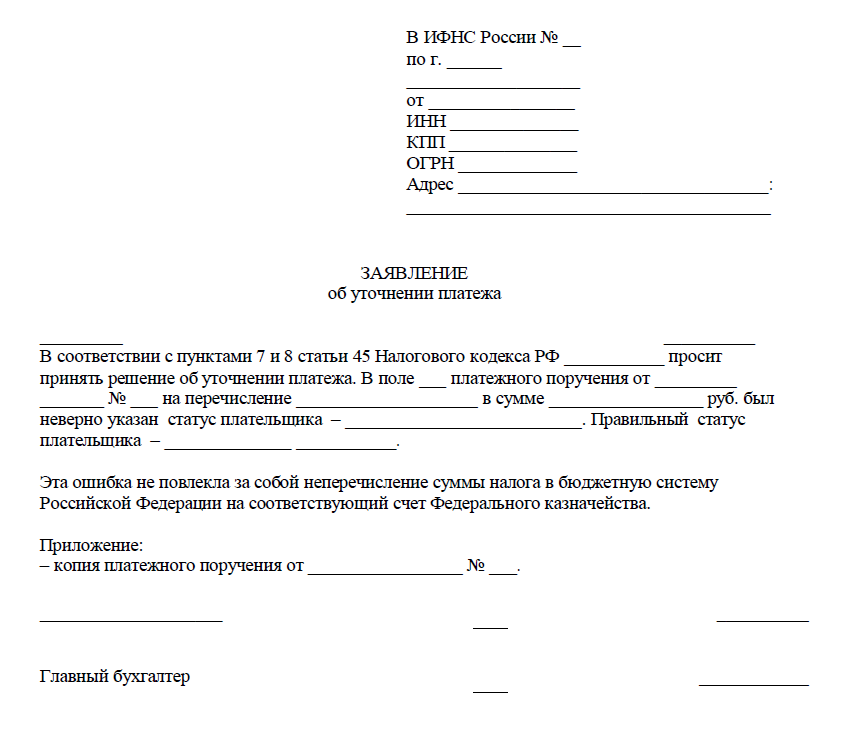

- Уточнение платежа

- Уточнение платежа

- На что обратить внимание при оформлении бланка

План действий

Плательщик, узнавший, что после допущения ошибки в поручении налог не был указан на лицевом счете, должен поступить следующим образом:

- обратиться в банк за подтверждением перечисления платежа, предоставленным в письменной форме;

- направить в налоговую письмо об уточнении платежа (если нужно, можно сразу обратиться за проведением сверки выплат).

Как правильно составить письмо

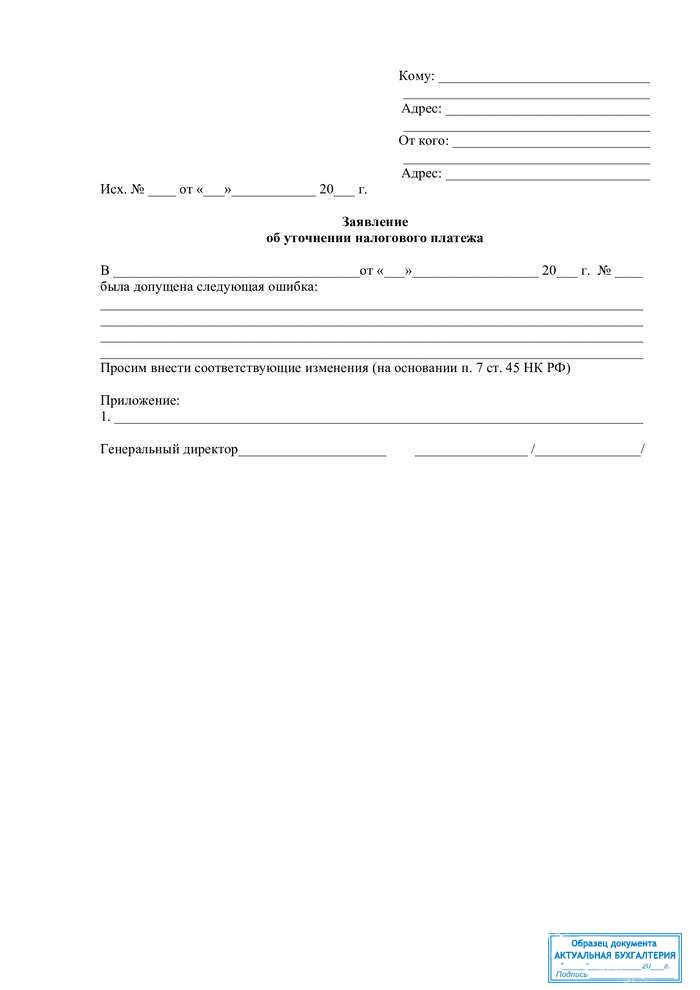

У данного документа, предназначенного для уточнения платежа, нет определенной формы, которая обязательно должна использоваться, поэтому написан он может быть произвольно или же в соответствии с шаблоном, утвержденным в учетной политике организации.

Существует строгий перечень данных, которые должны быть в нем указаны:

- наименование предприятия, отправившего платеж;

- юридический адрес компании;

- информация об адресате: наименование фирмы, должность, сведения о начальнике;

- ссылка на платежное поручение, в котором была найдена неточность (номер поручения, день его составления);

- сущность существующей ошибки;

- вариант исправления ошибки.

Если в документе есть неточные сведения, каждое из них должно указываться отдельным пунктом. Каждая сумма пишется в бланке и цифрами, и прописью.

Занимаясь составлением данного документа, необходимо соблюдать деловой стиль письма. Письмо должно быть ясно, четко и корректно сформировано, а общее содержание — оставаться максимально кратким и касаться только дела.

К письму лучше всего приложить документацию, являющуюся подтверждением проведения платежа. К примеру, можно распечатать электронную версию из сервиса «Клиент-Банк», которая должна быть заверена подписью руководителя и печатью организации. В некоторых налоговых инспекциях также могут потребовать, чтобы банк на платежном получении проставил собственную отметку.

Если попался очень требовательный сотрудник налоговой, к письму прикладывается выписка с расчетного счета, отражающая факт списания средств.

Если из-за допущения ошибки платеж не был отражен вовремя в специальной расчетной карточке, в письме указывается просьба о пересчете пени.

Письмо направляется по мере необходимости – после обнаружения неточностей. Определенных сроков для этого нет.

Оформление и образец

Письмо может быть написано на простом чистом белом бумажном листе или же на фирменном бланке компании. Допустимым является как печатная, так и написанная от руки версия документа. Единственное условие, которое должно быть непременно соблюдено: директор организации обязательно ставит свою подпись в данном документе, также сделать это может обладающее полномочиями на визирование документации данного типа лицо.

В послании не обязательно должен быть проставлен штамп, так как юридические лица больше не обязаны делать это (только если имеет место ситуация, при которое это требование отображено в нормативных документах данной организации).

Послание необходимо составить минимум в четырех экземплярах:

- один экземпляр составитель письма оставляет у себя;

- второй экземпляр получает контрагент;

- третий экземпляр передается в банковское учреждение, услугами которого пользуется плательщик;

- четвертый экземпляр получают сотрудники банковской организации, услугами которой пользуется получатель платежа.

Все копии должны быть абсолютно одинаковыми, кроме того, их нужно заверить соответствующим образом.

В____________(название налогового органа)

От___________

Номер телефона_____________

Письмо об уточнении платежного поручения на перечисление средств

В платежном поручении от 15.08.2018 №10 в назначении платежа нами была выявлена небольшая ошибка. Прошу вас считать верным следующее платежное назначение: выплата по счету №67 от 05.08.2018 за продукцию на сумму в размере 20 000 (двадцать тысяч) рублей, в том числе НДС 16% — 3200 (три тысячи двести) рублей.

Приложение: платежное поручение от _____ номер ______ на сумму _______ рублей, выписка из банка по расчетному счету номер _________________________ от ________.

Отправка письма об уточнении платежа

Документ может быть отправлен несколькими способами:

- личная передача письма из рук в руки;

- доставка курьерской службой;

- отправление Почтой России в виде заказного письма с уведомлением о вручении;

- через интернет.

Отправляя письмо через интернет, нужно, чтобы у организации-отправителя была официально зарегистрированная электронная цифровая подпись, но это тоже не гарантирует на 100%, что получатель прочтет послание.

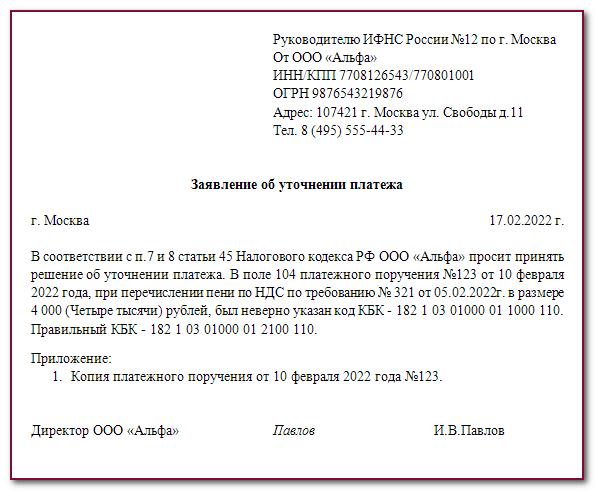

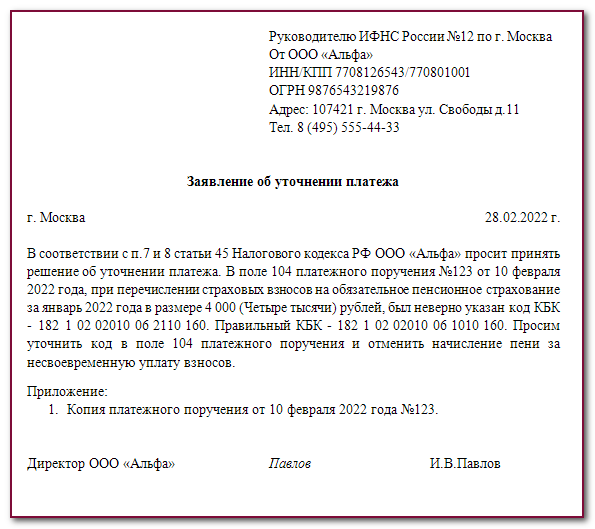

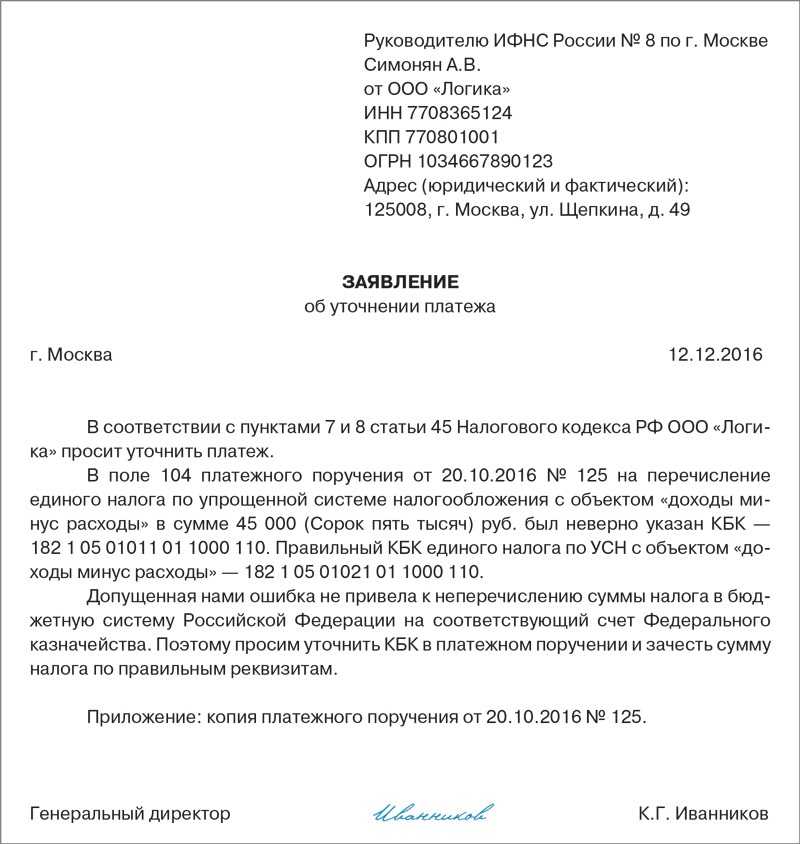

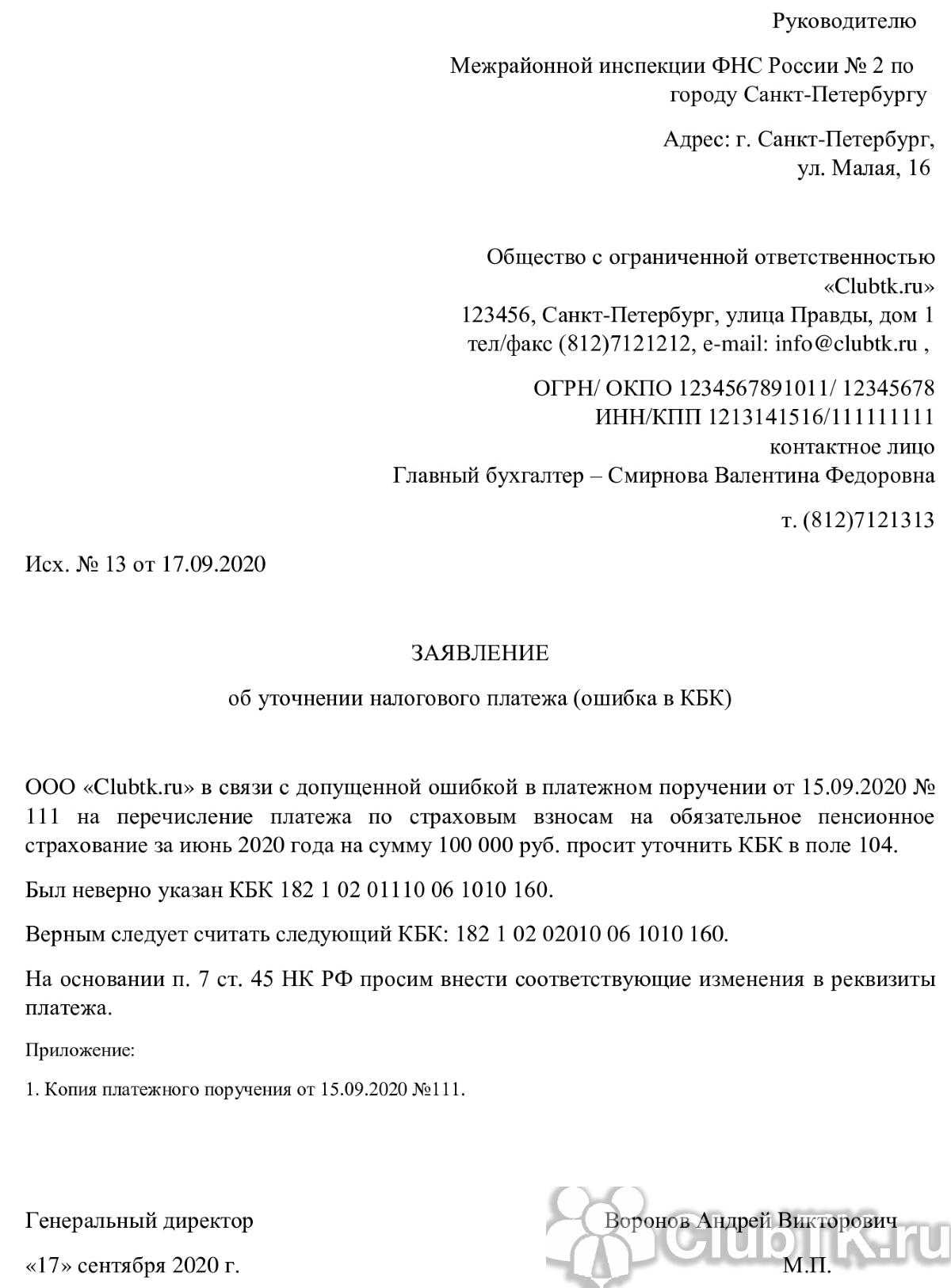

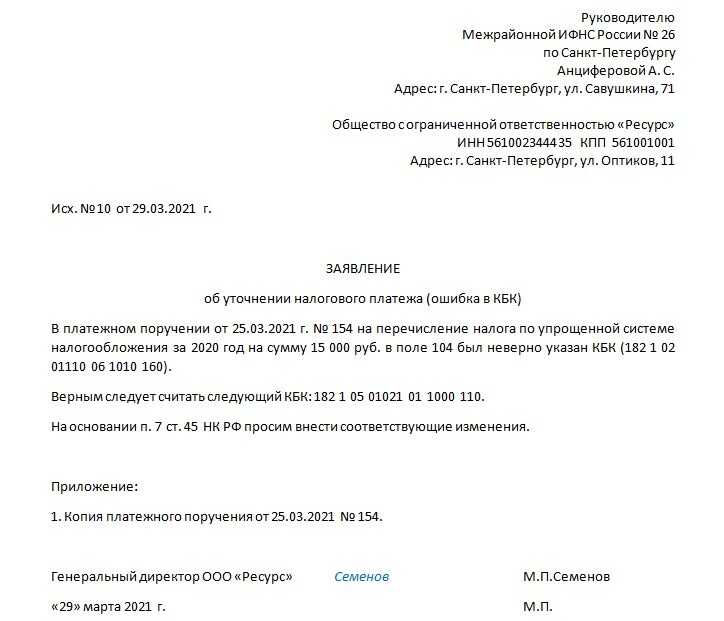

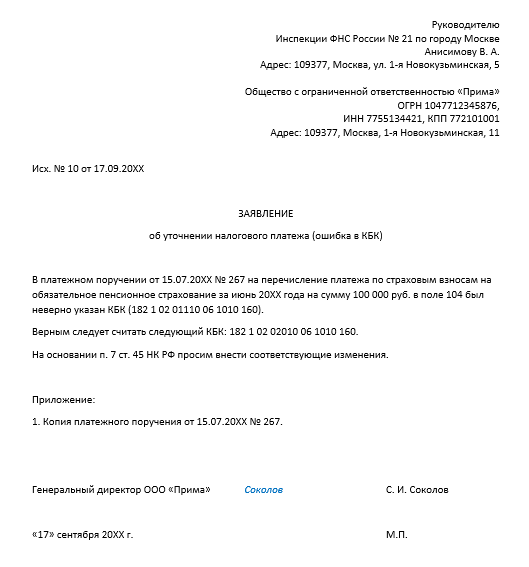

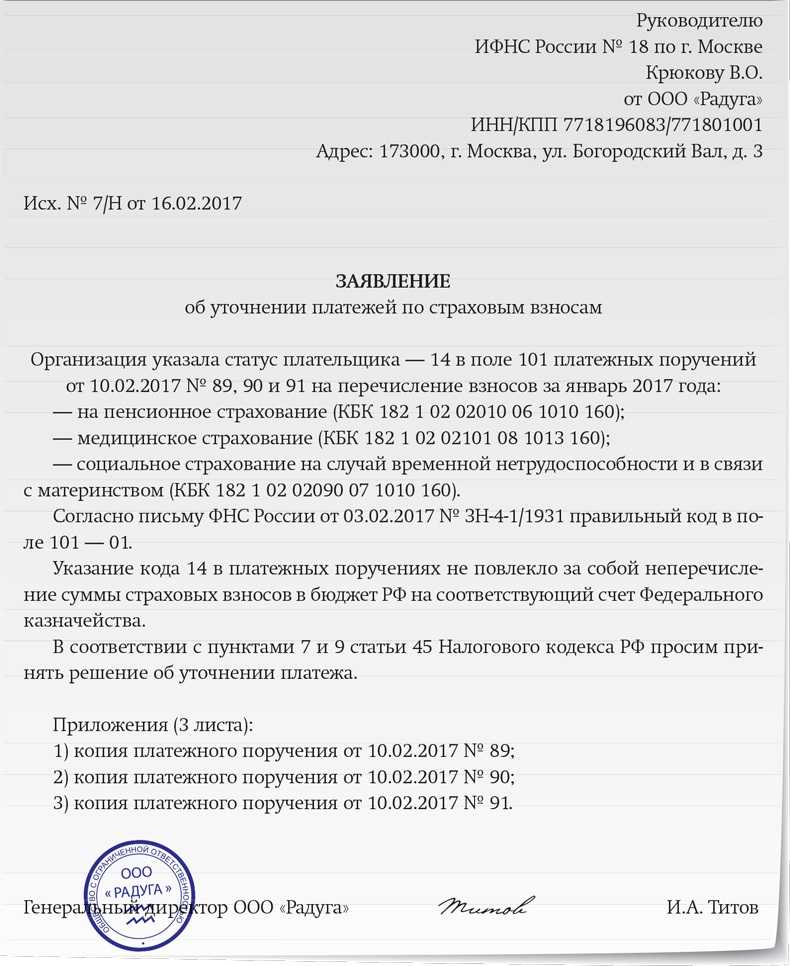

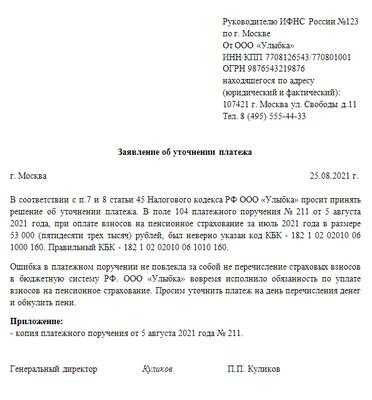

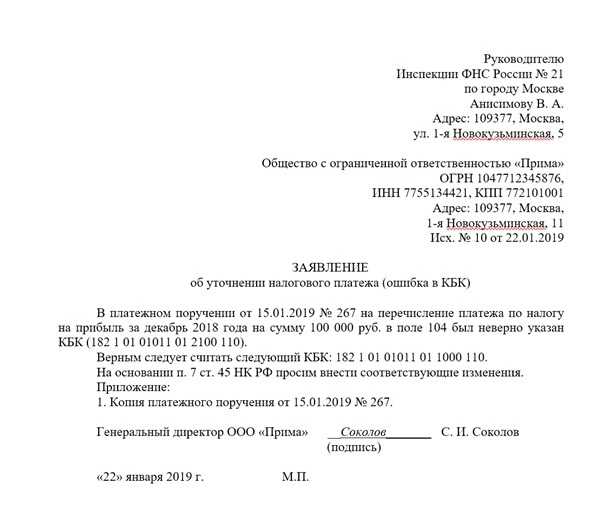

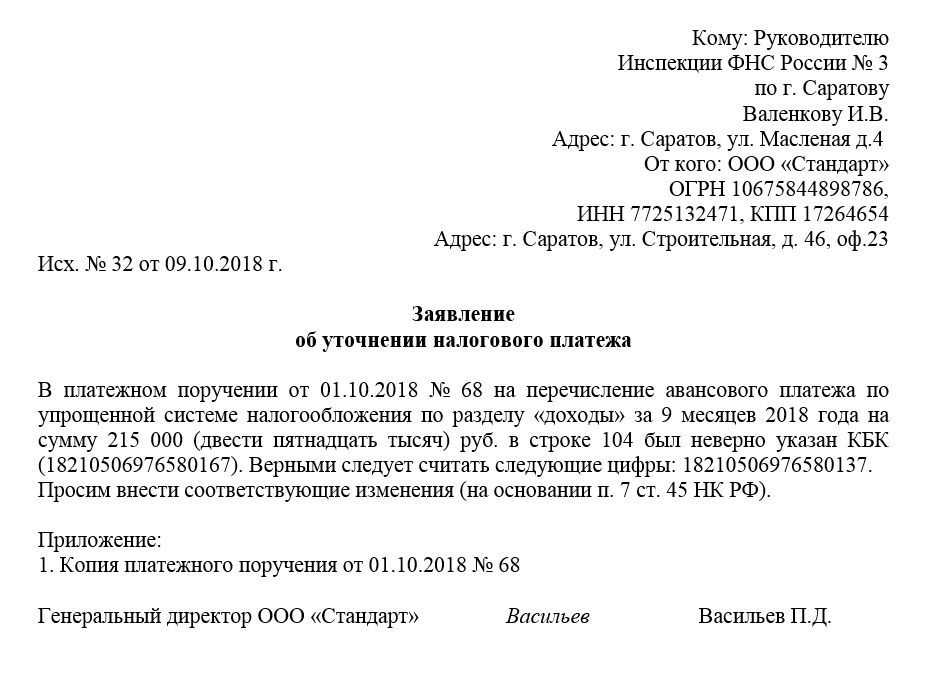

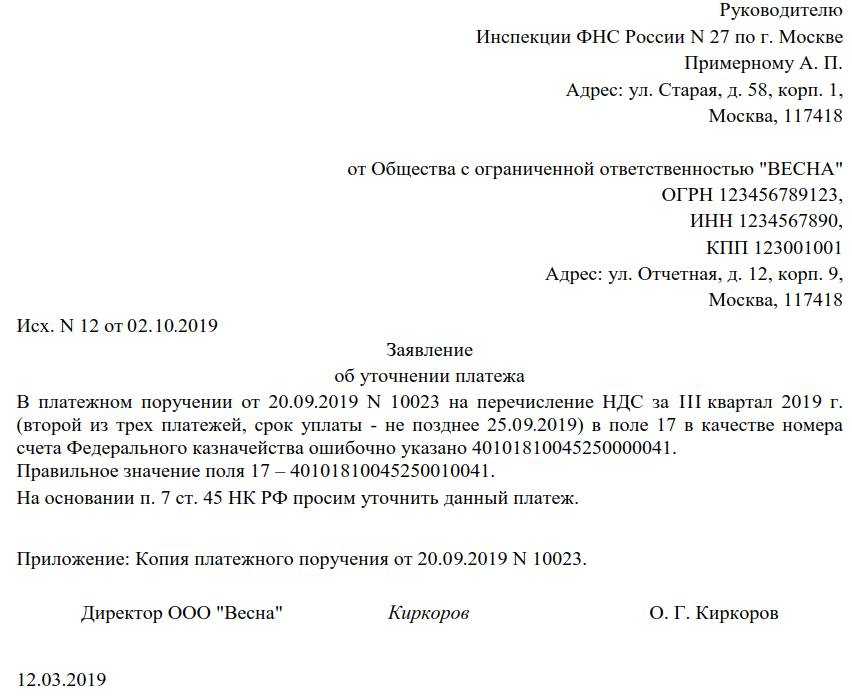

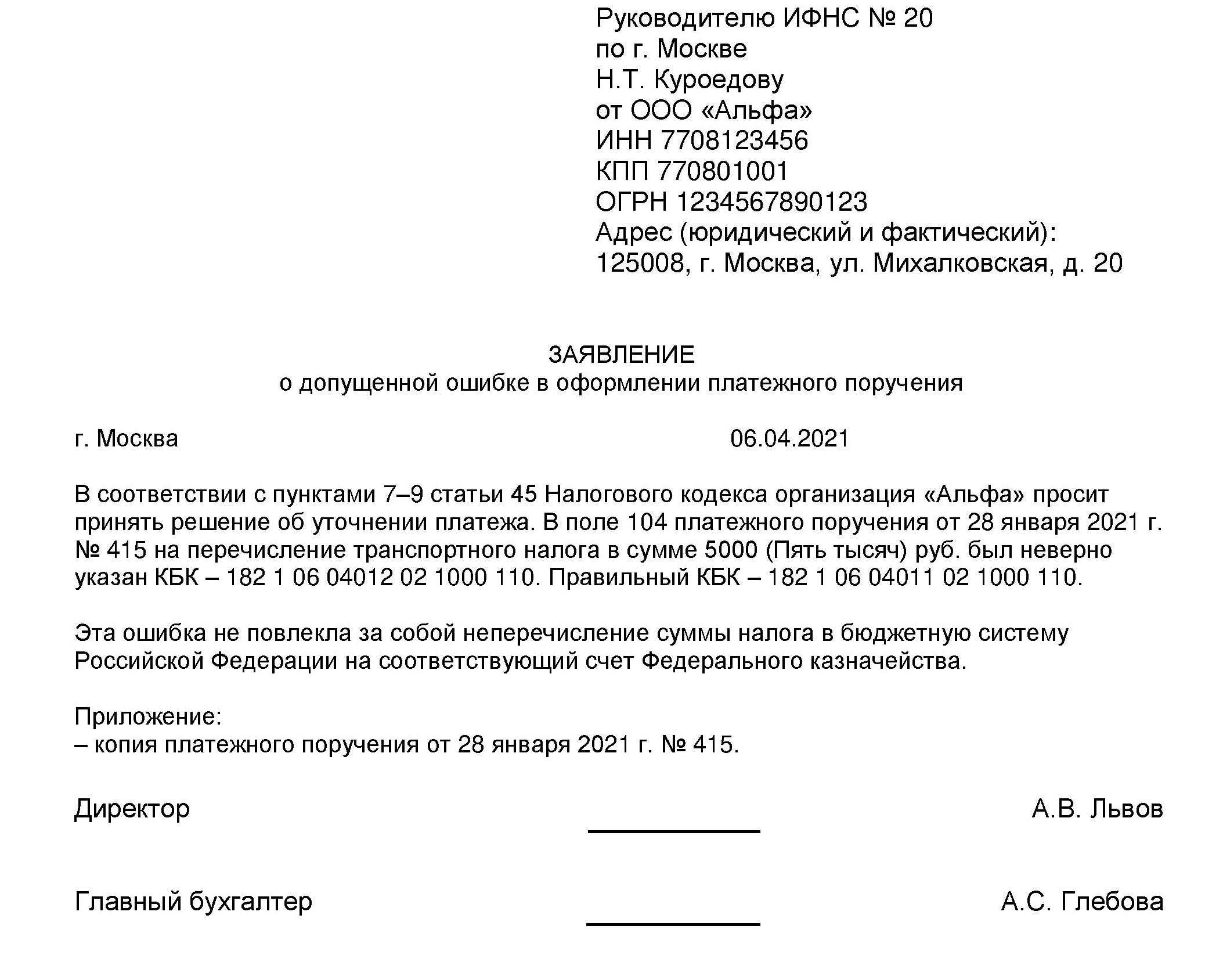

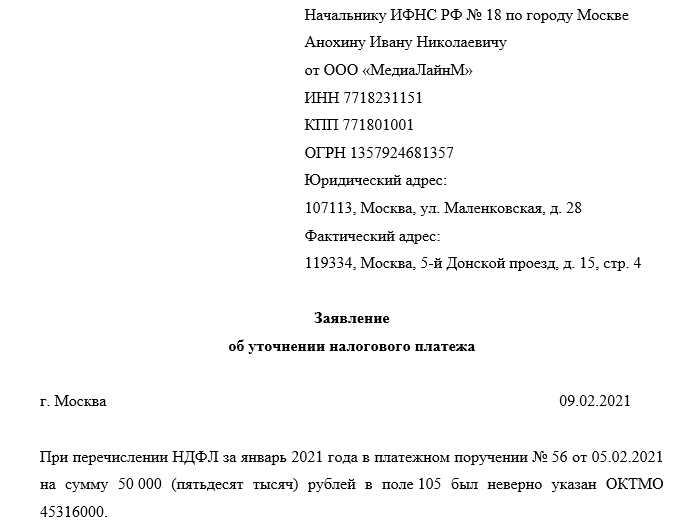

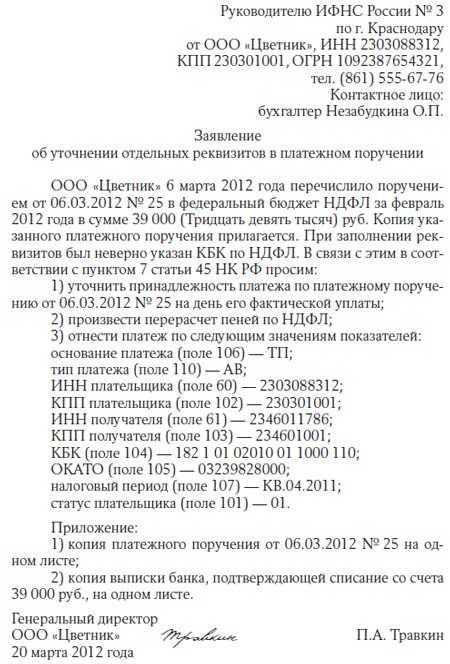

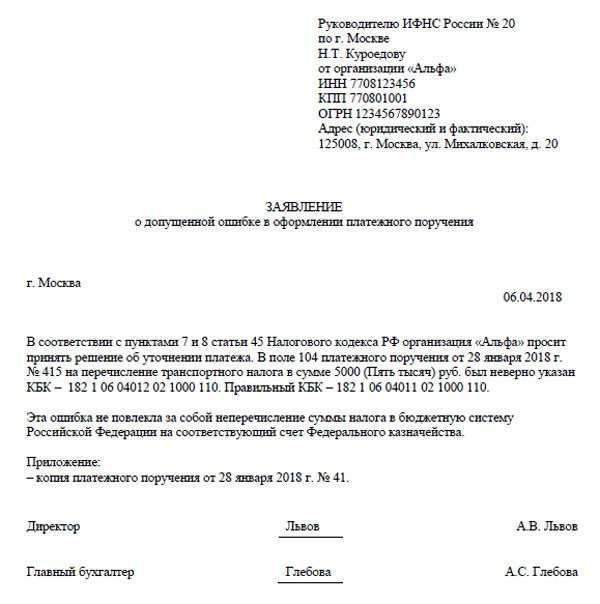

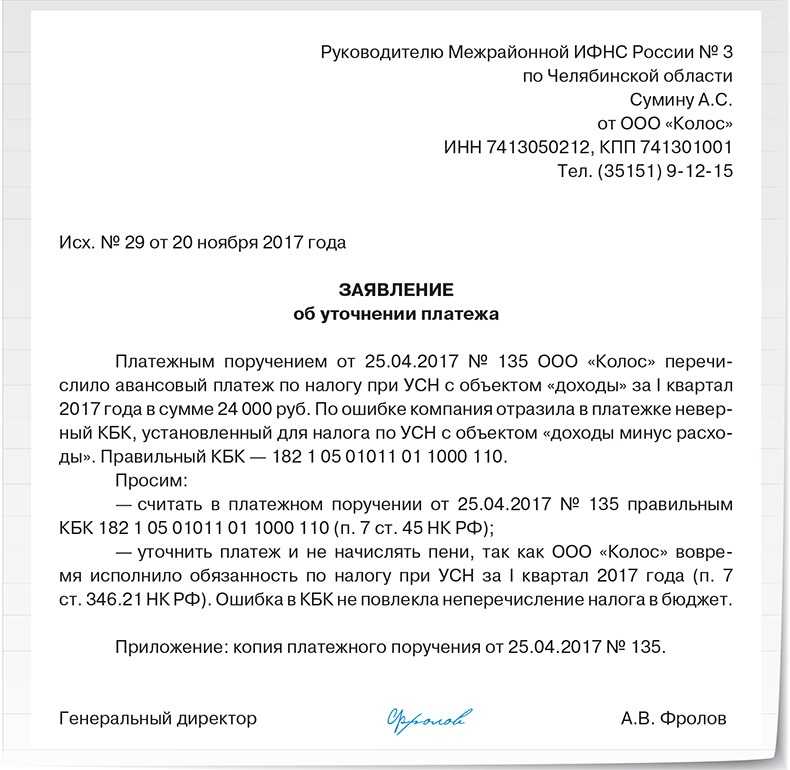

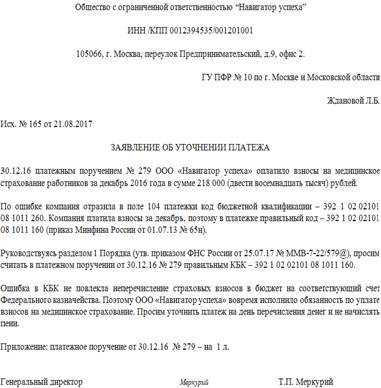

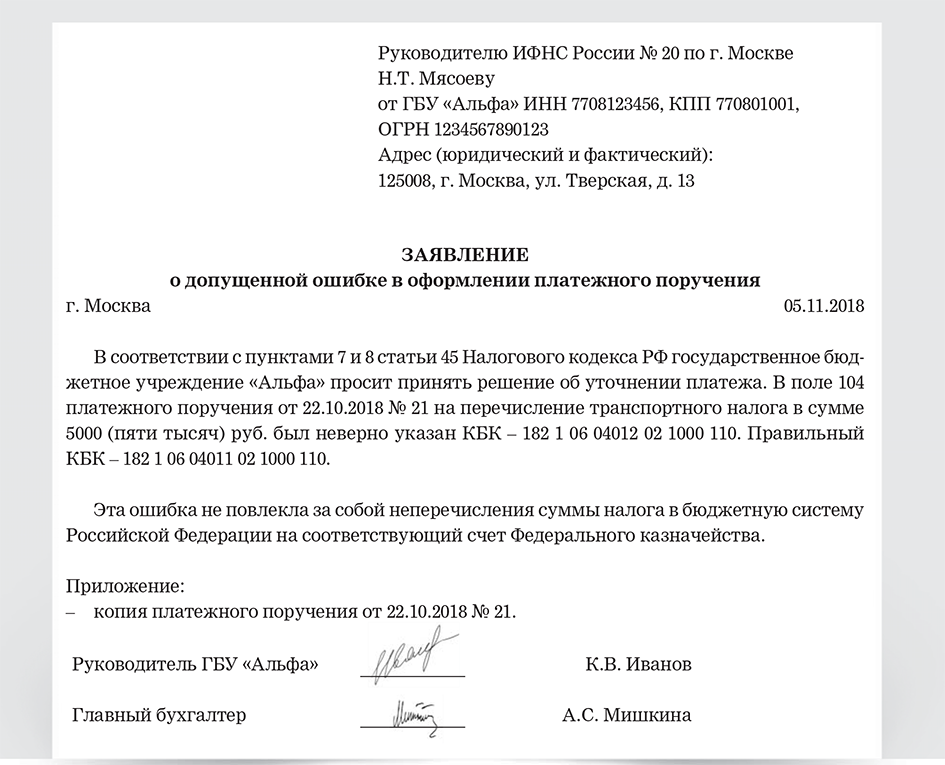

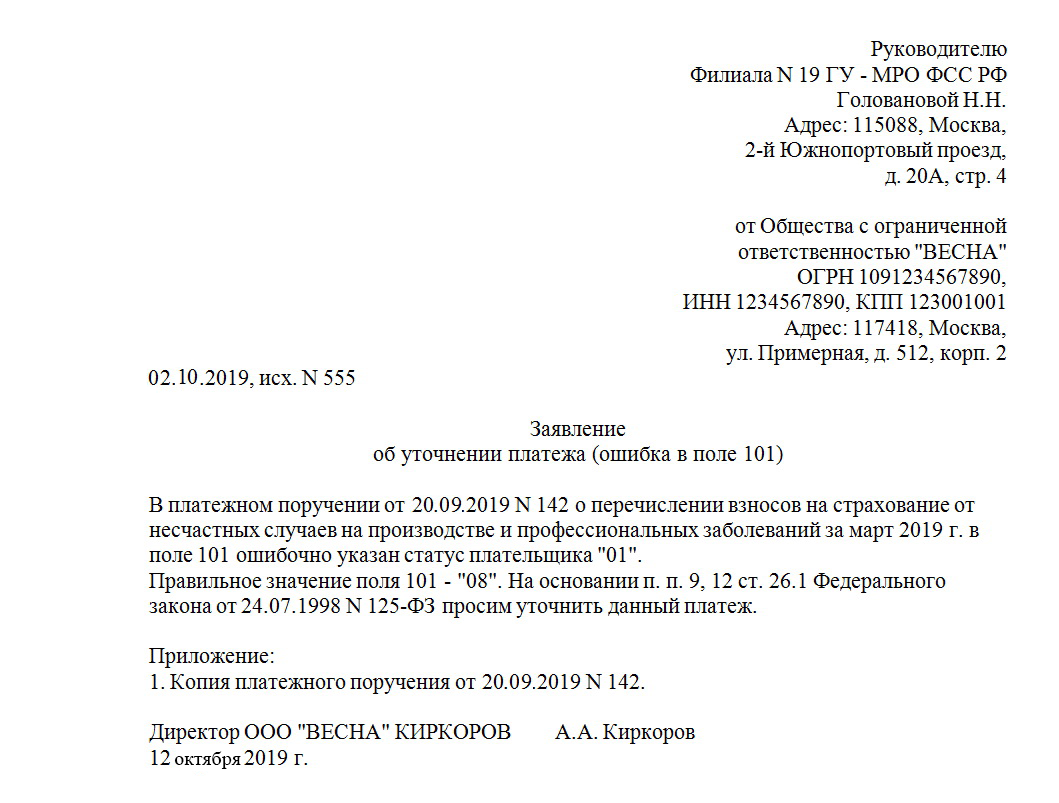

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере.

Данное право … бюджетом). Смена налоговой инспекции. Необходимость для внутреннего использования. Налоговики, в свою очередь, … @.

Проверьте, не искажает ли ошибка суть платежа. Например, если в назначении неверно указан отчетный или налоговый период, допущена опечатка в регистрационном номере страхователя и т. д. Аналогичные недочеты придется корректировать в ФНС.

Несоблюдение налоговым … счет инвестиционных платежей, являющихся целевыми средствами инвестиционного характера и в соответствии с … обществом достигнута, в связи с чем включение инспекцией стоимости энергоустановки в налоговую базу для …

Подать заявление об уточнении платежа можно также в электронном виде по ТКС или через личный кабинет налогоплательщика.

По мнению ФНС, новый функционал:

- значительно снизит трудозатраты граждан на взаимодействие с налоговыми органами;

- сократит издержки налоговых органов на обработку заявлений и уточнение платежей;

- обеспечит качественный уровень налоговых услуг.

Незначительные опечатки, орфографические и пунктуационные ошибки в поле «Назначение платежа» не требуют исправления. Например, если плательщик пропустил запятую или неправильно сократил слова, это не повлияет на поступление средств в бюджет. Обращаться в ФНС с заявлением об уточнении не обязательно.

По мнению ФНС, новый функционал:

- значительно снизит трудозатраты граждан на взаимодействие с налоговыми органами;

- сократит издержки налоговых органов на обработку заявлений и уточнение платежей;

- обеспечит качественный уровень налоговых услуг.

Корректировка не приведет к образованию недоимки по фискальным платежам. Это значит, что если при исправлении за налогоплательщиком возникнет задолженность по налогам, сборам, взносам, в корректировке откажут.

Если вы ошибетесь в этих реквизитах и это повлечет неперечисление суммы налога в бюджет на соответствующий счет Федерального казначейства, то обязанность по уплате налога/взноса будет считаться неисполненной.

Любое платежное поручение – это первичный документ, который используется в процессе бухгалтерского или налогового учета. Неточности могут иметь разные последствия, наиболее распространенные – начисление двойных НДС-обязательств, то есть будет начисляться пеня.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

С 01.05.2021 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета).

Что делать, если ошибся банк

Если фискальный транш не поступил в ФНС по вине банковского работника, об этом плательщик узнает только от ФНС. Инспектура пришлет требование уплатить недоимку и начисленные пени. Порядок действий для плательщика такой:

- Проверьте платежку и банковскую выписку. Удостоверьтесь, что в бумагах нет ошибок.

- Обратитесь в банк за уточнением платежа. Возьмите с собой копии платежки и выписок.

- Решив проблему с банковской ошибкой, обратитесь в ФНС. Подготовьте ходатайство в произвольном виде с просьбой отменить начисление пеней. Укажите, что недочет допущен работниками банка. Приложите документы об исправлении банковской ошибки к ходатайству. Например, это объяснительная банка и квитанция о зачислении денег в бюджет.

ФНС рассмотрит ходатайство. Если плательщик не виноват, то начисление пеней отменят.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

Все копии должны быть идентичны и заверены должным образом.

Какие ошибки встречаются

Любая организация является плательщиком налогов, сборов, взносов. Хоть какой-то да налоговый платеж зачисляется в государственную казну. Для перечисления бюджетных платежей предусмотрены отдельные правила заполнения платежных поручений. Ошибка приведет к пеням и штрафам. Чтобы исправить недочет в платеже, направьте в ФНС специальное заявление об уточнении с просьбой устранить допущенную неточность.

Все недочеты по платежкам делят на три категории:

- критические помарки, при которых скорректировать недочет нельзя;

- некритические, при которых достаточно обратиться в ФНС для уточнения транша;

- несущественные недочеты, которые вовсе не требуют исправления.

ВАЖНО!

Налоговики предусмотрели отдельные правила и порядок уточнения бюджетных перечислений. Не все помарки подлежат исправлению.

Как написать письмо в налоговую об уточнении платежа

Любая организация является плательщиком налогов, сборов, взносов. Хоть какой-то да налоговый платеж зачисляется в государственную казну. Для перечисления бюджетных платежей предусмотрены отдельные правила заполнения платежных поручений. Ошибка приведет к пеням и штрафам. Чтобы исправить недочет в платеже, направьте в ФНС специальное заявление об уточнении с просьбой устранить допущенную неточность.

Все недочеты по платежкам делят на три категории:

- критические помарки, при которых скорректировать недочет нельзя;

- некритические, при которых достаточно обратиться в ФНС для уточнения транша;

- несущественные недочеты, которые вовсе не требуют исправления.

ВАЖНО! Налоговики предусмотрели отдельные правила и порядок уточнения бюджетных перечислений. Не все помарки подлежат исправлению

Если в платежном поручении найден критический недочет, то обращаться в ИФНС бессмысленно. Деньги придется разыскивать через банк, затем подавать заявление на возврат. Нет никакой гарантии, что средства вернутся на счет. Учтите, что возвратная процедура занимает длительный период времени.

Какие ошибки считают критичными:

- Деньги не поступили в бюджетную систему РФ. Ситуация возможна, если налогоплательщик указал неверный счет Федерального казначейства в платежке. Если денег в бюджете нет, то и уточнить их нельзя. Обратитесь в банковскую организацию за розыском невыясненного платежа.

- Неверно указан банк получателя. Суть аналогична первому пункту. Если неверно указаны реквизиты и наименование банка получателя, то деньги не зачислят в бюджет. Они останутся в невыясненных траншах либо затеряются в платежной системе банка. Обратитесь в банк за розыском ошибочного перечисления.

ВАЖНО! Помимо ошибок в платежках, есть еще одна ситуация, когда транш нельзя уточнить. Это касается взносов ОПС, которые уже учтены на счете застрахованного лица в Пенсионной системе

До зачета взносов ОПС в персональном учете уточнение перечислений допускается.

С 01.01.2019 разрешается исправить недочет в платежном поручении только при одновременном выполнении трех условий (п. 7, 9 ст. 45 НК РФ):

|

Условие № 1 |

Срок давности перечисления не истек. То есть с момента свершения ошибочного транша прошло не более трех лет. |

|

Условие № 2 |

Корректировка не приведет к образованию недоимки по фискальным платежам. Это значит, что если при исправлении за налогоплательщиком возникнет задолженность по налогам, сборам, взносам, в корректировке откажут. |

|

Условие № 3 |

Деньги поступили в бюджетную систему РФ, несмотря на допущенный недочет. |

ВАЖНО! Если деньги зачислены в бюджет, то исправить разрешено любой реквизит платежки. В том числе и номер Федерального казначейства и наименование банка получателя

Для этого подается форма заявления об уточнении платежа в налоговую инспекцию. Если денег в казне нет, то и уточнять нечего. Придется разыскивать транш через банковскую организацию.

Незначительные опечатки, орфографические и пунктуационные ошибки в поле «Назначение платежа» не требуют исправления. Например, если плательщик пропустил запятую или неправильно сократил слова, это не повлияет на поступление средств в бюджет. Обращаться в ФНС с заявлением об уточнении не обязательно.

Проверьте, не искажает ли ошибка суть платежа. Например, если в назначении неверно указан отчетный или налоговый период, допущена опечатка в регистрационном номере страхователя и т. д. Аналогичные недочеты придется корректировать в ФНС.

ВАЖНО! Инспекция вправе самостоятельно скорректировать недочет, выявленный в платежном поручении. Например, если плательщик ошибся в отчетном периоде и указал «2119 год» вместо «2020»

Аналогичные описки инспекция уточняет без заявления от организации. Но если у ФНС отсутствует достаточный объем информации, чтобы внести корректировку, то ошибка останется неисправленной.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме

Ввели пониженные региональные ставки с прибыли, полученной от интеллектуальной собственности

Региональным властям дали право принимать законодательство о пониженных ставках по налогу для плательщиков, предоставляющих право применять результат интеллектуальной деятельности через лицензионный договор. В указанном случае правами на интеллектуальную собственность должен владеть сам налогоплательщик, и они должны быть зарегистрированы в Роспатенте.

От налогоплательщика требуется ведение раздельного учета доходов/расходов, которые появились при продаже лицензий, и доходов/расходов, которые появились при иных видах деятельности. Если этого не делать, то он не сможет воспользоваться пониженной ставкой по налогу на прибыль от лицензионной деятельности.

Субъекты РФ обязаны самостоятельно определять:

- виды результатов интеллектуальной деятельности, прибыль от которой может облагаться по пониженной ставке;

- размер ставки;

- особые условия применения ставки.

Данный момент установлен в п. 1.8-3 ст. 284 НК — он начал действовать со 2 августа 2021 года.

Срок давности

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Срок давности по возврату переплаты по налогам играет важную роль. Он интересует всех граждан и все организации, которые перечислили государству слишком много денег. Как быстро налогоплательщик должен обращаться с соответствующим запросом о возврате средств?

Срок давности подобных обращений в России составляет 3 года. Это значит, что вернуть излишне уплаченные налоги разрешается в течение 36 месяцев.

Если точнее, то обратный отсчет времени начинается:

- с момента подачи налоговой декларации в ФНС — при переплате НДС, а также если хочется вернуть авансы за год;

- после внесения денег в казну государства — если имеет место переплата из-за ошибок.

Как только проходит 3 года, гражданин утрачивает право на возмещение излишне уплаченного налога. Он будет зачтен в счет новых платежей. Ничего трудного для понимания в этом нет. Рекомендуется не затягивать с данным процессом и обращаться за налоговыми переплатами как можно скорее.

Какие поля нужно заполнять по-новому

Изменения коснулись четырёх полей — «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

Поле 101 — «Статус плательщика», 106 — «Основание платежа», 108 — «Номер документа», 109 — «Дата документа»

«Статус плательщика»

Раньше при оплате собственных налогов и взносов предприниматели указывали код в зависимости от статуса:

-

индивидуальные предприниматели — код 09;

-

нотариусы, занимающиеся частной практикой — код 10;

-

адвокаты, учредившие адвокатский кабинет — код 11;

-

главы крестьянско-фермерских хозяйств — код 12.

Теперь вместо них нужно указывать единый код — 13.

Пример заполнения поля «Статус плательщика»

Важно: коды для налоговых агентов не изменились. Если ИП платит НДФЛ за сотрудника, в платёжке нужно указать код 02, если взносы в ФСС — код 08

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 101.

«Основание платежа»

Предприниматели погашают задолженности перед бюджетом по определённому документу. Раньше его вид влиял на код основания платежа:

-

акт проверки — код АП;

-

исполнительный документ — код АР;

-

приостановленная к взысканию задолженность — код ПР;

-

требование налогового органа — код ТР.

Теперь уточнять вид документа в поле «Основание платежа» не придётся. Вместо перечисленных кодов действует единый — ЗД. Он распространяется на любые задолженности: как по истёкшим, так и по расчётным периодам.

Пример заполнения поля «Основание платежа»

Важно: для текущих платежей коды не изменились. Например, если вы платите налоги за прошедший период, в поле «Основание платежа» нужно указать код ТП — платежи текущего года

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 106.

«Номер документа»

Раньше при погашении долгов перед бюджетом в поле «Номер документа» указывали только порядковый номер. Например, если с предпринимателя взыскивали штраф по исполнительному листу № 13451 от 01.12.2021, в платёжке он указывал только число — 13451.

Теперь в номере документа нужно уточнить его вид. Для этого нужно добавить код, который раньше указывали в поле «Основание платежа». Это значит, что вместо 13451 нужно указывать АР13451. Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Пример заполнения поля «Номер документа»

Важно: если же вы погашаете задолженность добровольно — без требования или исполнительного документа — в поле «Номер документа» нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

«Дата документа»

Дату документа нужно указывать в точном соответствии с основанием платежа в формате ДД.ММ.ГГГГ. Например, если предприниматель платит штраф по исполнительному листу от 01 декабря 2021 года, то в поле «Дата платежа» он указывает 01.12.2021. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

Пример заполнения поля «Дата документа»

Важно: для авансовых платежей можно не указывать дату — нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

Момент принятия и последствия

На основании абзаца 5 пункта 7 статьи 45 Налогового кодекса РФ решение об уточнении платежа налоговая инспекция должна принять на дату, когда имело место фактическое перечисление налога, сбора, страховых взносов или штрафов в бюджетную систему на соответствующий счет Казначейства.

Если принято решение об уточнении платежа, налоговая одновременно переиграет ситуацию с начисленными пенями: за время с даты фактической уплаты соответствующей суммы до даты издания решения об уточнении платежа пени будут списаны. Это происходит в автоматическом режиме.

В случае принятия решения об уточнении платежа, из налоговой должна прийти весточка в адрес плательщика. Закон даёт инспекции на сообщение об этом 5 дней.

Иногда налоговики издают решение об уточнении платежа, исполняемое через УФК. То есть сведения расчетного документа необходимо скорректировать посредством содействия Управления Федерального Казначейства. В этом случае налоговики формируют и направляют в УФК соответствующее уведомление:

Уточнение платежа

уточнение платежа применяется только в том случае, если ошибка в оформлении платежного поручения не повлекла неперечисления этого налога в бюджет РФ. При обнаружении ошибки налогоплательщиком для уточнения платежа необходимо написать заявление в произвольной форме с просьбой уточнить неправильный реквизит платежки.

Так что, если пришло извещение об уточнении платежа из налоговой, то нужно туда обращаться и писать заявление. Это значит, что в поданной декларации что-то показалось странным или неправильным. Информация в налоговую стекается из многих мест, так что они много знают о каждом гражданине.

Источник

Уточнение платежа

Допустив ошибку, которая не привела к бюджетным потерям, налогоплательщик должен уточнить платеж. В соответствии с п. 7 ст. 45 НК РФ это можно сделать в случае, если ошибка была допущена в следующих полях платежного поручения:

- основание платежа (поле 106);

- тип платежа (поле 110);

- принадлежность платежа (КБК) (поле 104);

- налоговый период (поле 107);

- статус налогоплательщика (поле 101).

В таком случае в налоговую инспекцию следует подать заявление об уточнении платежа в произвольной форме, приложив к нему копии платежных документов, а также при необходимости провести сверку платежей. На основании перечисленных документов налоговый орган принимает решение об уточнении платежа <2> на день фактической уплаты налога в бюджетную систему РФ на соответствующий счет Федерального казначейства.

<2> Приказ ФНС России от 02.04.2007 N ММ-3-10/187@ «Об утверждении формы решения об уточнении платежа и Порядка ее заполнения».

После уточнения платежа налоговой инспекцией уплаченная сумма отражается в карточке лицевого счета плательщика, а пени, если они были начислены, пересчитываются. Положение п. 7 ст. 45 НК РФ о пересчете пеней при уточнении платежа распространяется также на поручения на перечисление налогов, при оформлении которых до 1 января 2007 г. были допущены вышеуказанные ошибки (Письмо Минфина России от 14.08.2007 N 03-02-07/1-377). Однако данная норма не действует в отношении страховых взносов на обязательное пенсионное страхование, так как они не являются налогом или сбором в соответствии с НК РФ. Порядок исчисления и уплаты пеней за несвоевременную уплату страховых взносов на обязательное пенсионное страхование регулируется ст. 26 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Данным Федеральным законом не предусмотрен пересчет пеней, если плательщик допустил ошибку при оформлении поручения на перечисление страхового взноса на обязательное пенсионное страхование в бюджетную систему РФ. Нельзя руководствоваться порядком, установленным ст. 45 НК РФ, и в случае выявления ошибок, допущенных при оформлении поручений на перечисление страховых взносов на обязательное пенсионное страхование (Письмо Минфина России от 25.01.2007 N 03-02-07/2-3). В Письме от 15.03.2006 N 19-4-06/000036 ФНС отметила, что законодательством не определен орган, который должен осуществлять зачет и возврат переплаты по пенсионным взносам. Поэтому ни налоговые органы, ни Пенсионный фонд не будут возвращать пенсионные взносы, проводить их зачет в счет уплаты других налогов или уточнять платежки, которыми уплачены пенсионные взносы. Несмотря на это, многие решения судов приняты в пользу налогоплательщиков (Письмо Минфина России от 04.12.2006 N 03-02-07/1-337, Постановления Президиума ВАС РФ от 05.09.2006 N 2776/06, N 4240/06, ФАС ВВО от 11.01.2007 N А17-1619/5-2006, ФАС ВСО от 16.11.2006 N А19-12749/06-35-Ф02-5912/06-С1, ФАС ДО от 27.12.2006 N Ф03-А73/06-2/4685).

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.