- Несколько подразделений в одном субъекте

- По порядку рассчитайсь!

- Увольнение

- Какие налоги и куда платит обособленное подразделение

- НДФЛ

- Страховые взносы в ПФР, ФСС и отчетность в фонды

- НДС

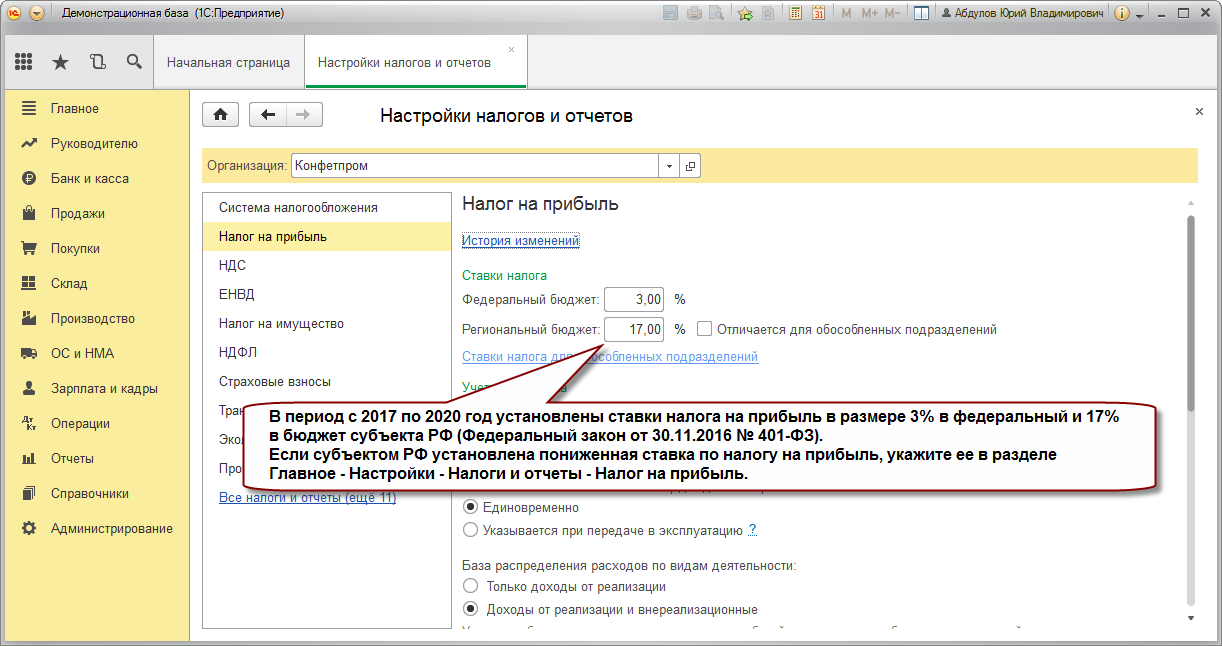

- Налог на прибыль

- Налог на имущество

- Транспортный налог

- УСН

- Вместо ОП открыта новая организация

- Договоры с контрагентами

- С клиентами

- С поставщиками и обслуживающими организациями

- Открытие обособленного подразделения

- Обособленное подразделение

- Бухгалтерская отчетность

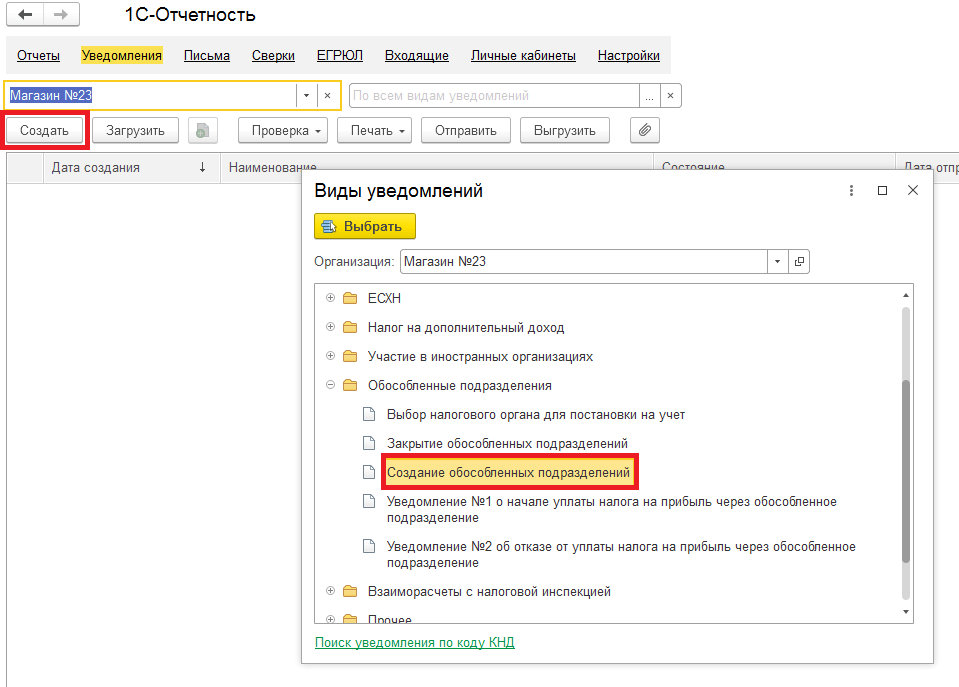

- Постановка на учет обособленного подразделения

- Постановка ОП на учет в ФСС

- Порядок ведения бухучета

- Основы правового положения обособленных подразделений

Несколько подразделений в одном субъекте

Если у организации есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них. Организация может выбрать то подразделение, которое для нее наиболее удобно (например, то, у которого есть расчетный счет). Им может стать и головное отделение организации.

Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета необходимо подать письменное уведомление. А его копию направить в налоговую инспекцию по месту учета головного отделения организации. Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации. Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо).

Кроме того, о принятом решении нужно сообщить и в налоговые инспекции, в которых зарегистрированы те обособленные подразделения, через которые налог платить не планируется.

По порядку рассчитайсь!

Обособленные подразделения бывают трех видов:

- Филиал.

- Представительство.

- Иные.

Объединяющие все три вида признаки — это территориальная обособленность и наличие созданных более чем на месяц рабочих мест. Это общее определение ОП, данное НК РФ в статье 11. Налоговый кодекс не раскрывает понятия «филиал» и «представительство». Их определение придется искать уже в гражданском законодательстве.

Статья 55 ГК РФ указывает на то, что представительство представляет интересы юридического лица, а также осуществляет их защиту. Филиал имеет более широкие права: осуществляет все или часть функций юрлица, включая те, что есть у представительства. Проще говоря, если организация открывает офис, куда клиент может обратиться за консультацией, заключить договор, написать претензию, сделать заказ, то это представительство, если этот офис поставит клиенту товар по заключенному договору, то это уже филиал.

Прочие подразделения попадают в категорию «иных»

Важно правильно определить, какой вид ОП открывается. Это имеет значение не только с юридической точки зрения, но и с точки зрения Налогового кодекса

Увольнение

Оформление документов, связанных с увольнением работника ОП, происходит в зависимости от способа кадрового учета. В случае децентрализованного делопроизводства увольняющийся сотрудник подписывает необходимые документы и получает трудовую книжку непосредственно в ОП. При централизованном кадровом делопроизводстве указанная процедура проводится в головном офисе

Как известно, в ситуации увольнения крайне важно соблюдение сроков в отношении расчета сотрудника, подписания им приказа об увольнении и получении трудовой книжки. Этот момент необходимо учитывать, если ОП и головной офис находятся в разных городах

В таком случае допускается отправка документов почтой или курьерской службой при наличии письменного согласия на то работника. Если увольнения сотрудников требует закрытие обособленного подразделения, то соответствующая процедура проводится «по правилам, предусмотренным для случаев ликвидации организации» (ст. 81 ТК РФ), изложенным в ст. 180 ТК РФ.

Какие налоги и куда платит обособленное подразделение

НДФЛ

Налог на доходы физических лиц, исчисленных с заработной платы сотрудников, должен уплачиваться в бюджет того региона и на реквизиты той налоговой, в которой стоит на учете ОП.

Если в случае ошибки НДФЛ за ОП был перечислен в бюджет головной компании, данное обстоятельство не является ошибкой.

Отчетность Реестр по НДФЛ сдается также в налоговую инспекцию по месту обособленного подразделения.

Страховые взносы в ПФР, ФСС и отчетность в фонды

Для того, чтобы ОП платило страховые взносы в территориальные фонды по месту учета обособленного подразделения и сдавало в эти подразделения отчетность, необходимо одновременное выполнение следующих условий:

наличие отдельного баланса ОП;

наличие отдельного расчетного счета ОП;

самостоятельное начисление заработной платы обособленным подразделением.

Если обособленное подразделение самостоятельно уплачивает в территориальное отделение ОП страховые взносы, то отчетность в ПФР и ФСС подается по месту учета обособленного подразделения.

НДС

Налог на добавленную стоимость (НДС) вне зависимости от кого выставлена счет-фактура (головная компания или обособленное подразделение) платится головной компанией.

Декларация по НДС подается в ИФНС головной компании.

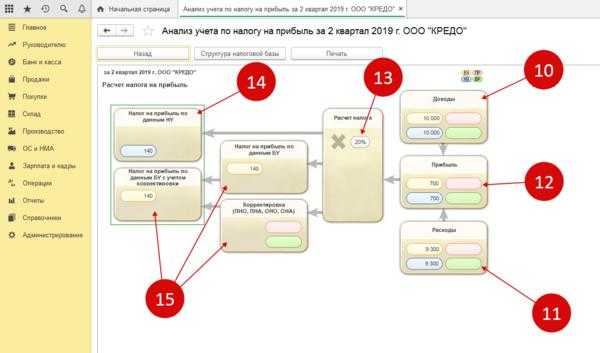

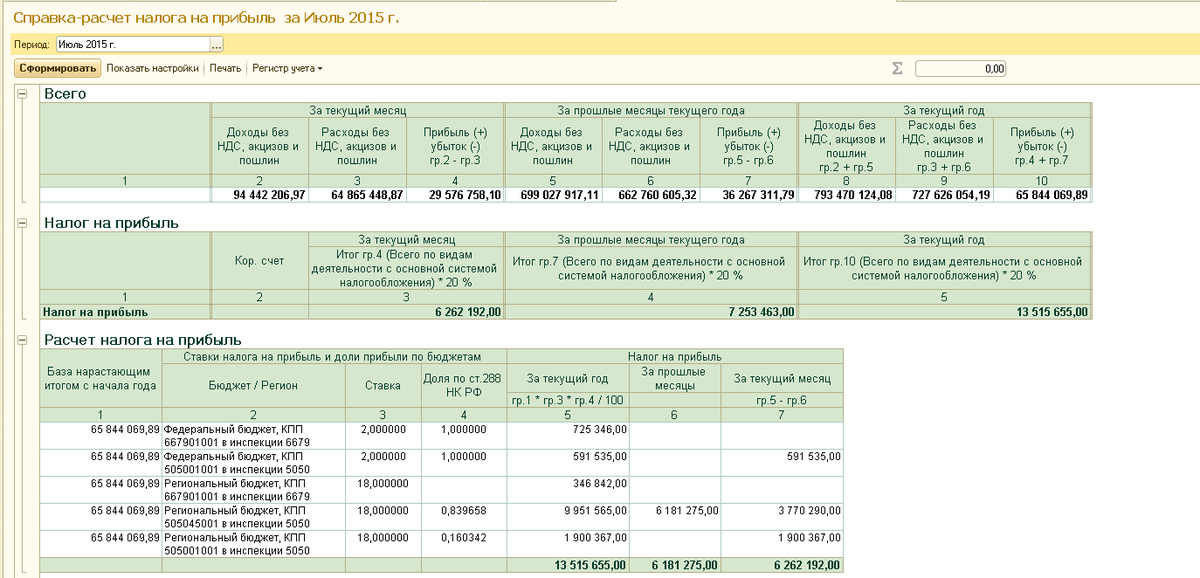

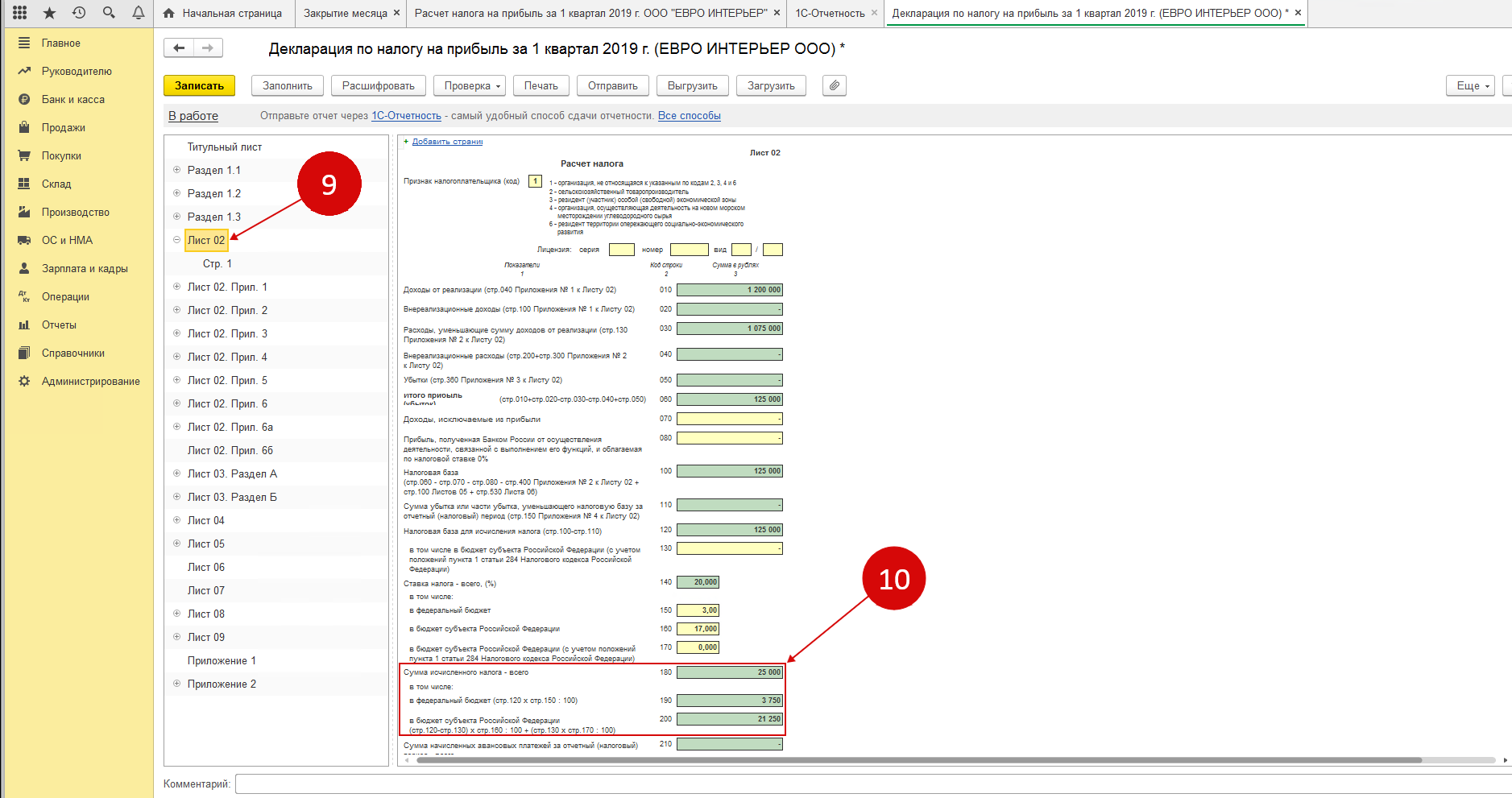

Налог на прибыль

Авансовые платежи и налог на прибыль уплачиваются следующим образом:

в федеральный бюджет: по месту нахождения головной организации;

в региональный бюджет: по месту нахождения головной организации и каждого обособленного подразделения.

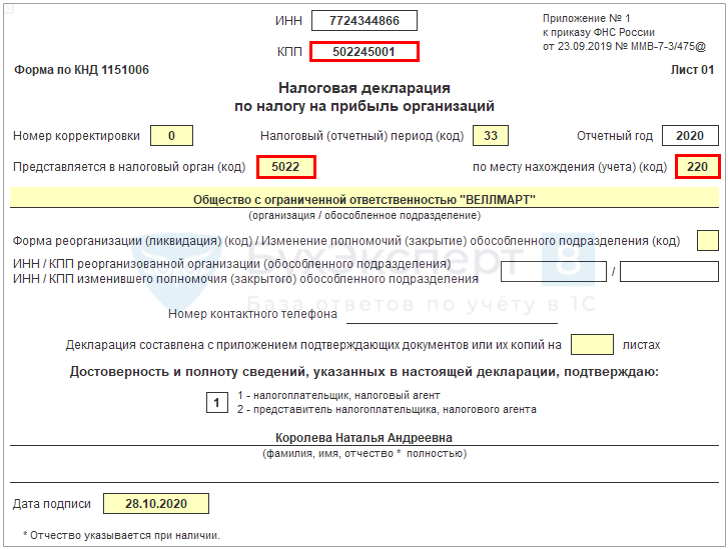

Декларацию по налогу на прибыль подает головная организация с учетом данных по ОП.

На основании Приказа ФНС России от 22 марта 2012 г. №ММВ-7-3/174@ декларация по прибыли заполняется следующим образом:

Приложение N 5 к Листу 02 заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению.

Количество Приложений 5 к Листу 02 зависит от количества обособленных подразделений.

Налог на имущество

Если обособленное подразделение имеет свой баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрировано обособленное подразделение.

Если обособленное подразделение не имеет отдельный баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрирована головная организация.

Если обособленное подразделение имеет свой баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию обособленного подразделения.

Если обособленное подразделение не выделено на отдельный баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию головной компании.

Транспортный налог

Декларацию по транспортному налогу, как и налог необходимо сдавать и платить по месту нахождения транспортных средств, если организация не является крупнейшим налогоплательщиком.

УСН

Уплата налога по УСН осуществляется по месту учета головной организации. Книги доходов и расходов формируются совместно с головной и обособленной организацией.

Декларация по УСН подается в территориальную налоговую инспекцию головной организации.

Вместо ОП открыта новая организация

Некоторые предприниматели прибегают к способу организовать бизнес на новом месте без открытия обособленных подразделений. Просто регистрируют новое юридическое лицо. Вариант не креативный и имеет ряд серьезных минусов:

- Для передачи имущества или денежных средств придется заключить договора поставки, купли-продажи, займа и т.п. В отличие от варианта с ОП, когда это происходит на основании внутренних положений.

- Каждая компания заплатит налог с проводимых операций (ведь, скорее всего, понадобится и обратная передача денег или ТМЦ). Перемещение между ОП не влияет на налогообложение.

- Если необходимо перевести часть сотрудников в новую компанию, делать это придется через увольнение, с выплатой в старой организации компенсаций, да и не все работники могут согласиться на подобные манипуляции. Перевод персонала внутри компании происходит по более простым правилам.

- Если ФНС решит, что бизнес произвел дробление с целью исключительно оптимизации налогообложения (уплата единого налога на УСН, вместо налога на прибыль и НДС, например), то организации грозят немалые штрафы. Налоговый кодекс в п. 3 ст. 122 предусматривает наказание в виде 40% от неуплаченных сумм налогов. Это не говоря о пени и прочих издержках. Когда речь о многомиллионных суммах, то организацию может ждать банкротство.

- Дробление бизнеса также может быть связано с получением каких-либо льгот и поддержки. Например, созданная отдельно компания может принимать участие в торгах в качестве субъекта малого предпринимательства, в то время когда «старая» фирма не могла принимать в них участие, т.к. не имела этого статуса.

- Если между существующей и созданной организацией установят зависимость, то и сделки, проведенные между ними, станут объектом пристального внимания и оценки со стороны налоговых органов.

Открытие обособленного подразделения – признак результативности и положительной динамики развития бизнеса. При этом сообщать об открытии ОП «на всякий случай», если вы не уверены в необходимости этого действия, не стоит. На подачу документов дается целый месяц. Достаточное время для изучения законодательства или обращения к юристу и принятия окончательного объективного решения.

Договоры с контрагентами

При оформлении необходимо учесть тот факт, что права и обязанности данного подразделения определяются:

- уставом предприятия, где прописано, какие задачи возлагаются на эту структуру;

- внутренними приказами и распоряжениями предприятия.

При заключении сделок с контрагентами обязанности приобретает не обособленное подразделение, а головное предприятие.

С клиентами

Если директор подписывает соглашение, он должен указать в нём сторону, от которой он вёл переговоры. Здесь можно поступить двояким образом:

- Указать, что стороной является та часть фирмы, которой он обязан руководить.

- Написать, что он подписывает бумаги от имени всего предприятия.

Сделать это он вправе при условии, что существует оформленная доверенность, в которой ему даны полномочия заключать сделки.

Поэтому заключение сделки с клиентами будет происходить обычным образом. При этом подписант будет фигурировать в документах только формально. Подписание будет произведено между исполнительными органами двух хозяйствующих субъектов.

С поставщиками и обслуживающими организациями

Заключение сделки в данном случае происходит аналогично тому, как происходит подписание с контрагентами. Здесь заключаются соглашения с поставщиками головной организацией.

Разница состоит в том, что в контракте должен оговариваться адрес предоставления услуги или производства работ обслуживающими компаниями. Понятно, что договор может быть заключен только в отношении помещений или объектов, находящихся на балансе или переданными в пользования для нужд филиала. Заключать сделки в отношении других офисов незаконно.

Открытие обособленного подразделения

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

- если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

- если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.\

Интернет-бухгалтерия «Моё дело»

Интернет-бухгалтерия «Моё дело»

Прослеживаемость импортных товаров с июля 2021 года

Инструкция по применению НСПТ

Узнать больше Разместить свою рекламу

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

- по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

- рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

- помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

- организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Бухгалтерская отчетность

В законодательных нормативах разъясняется, какие отчеты сдает обособленное подразделение без отдельного баланса в 2022 году: если ОП не ведет бухучет в отдельности, то состав и формы отчетности определяется головным учреждением. Это оперативная финансовая информация о показателях деятельности, имущественных активах и других объектах учета.

В любом случае бухотчетность по ОП не предоставляется контролерам. Эти сведения используются для подготовки консолидированной отчетности по всей организации и для управленческих нужд.

Для бюджетников нет отдельных правил ведения бухучета по ОП. Для них действуют общие нормативы: в бюджетном учреждении обособленные подразделения сами не сдают баланс распорядителю или главному распорядителю бюджетных средств. Обобщенную отчетность по всем подразделениям представляет головная организация.

Постановка на учет обособленного подразделения

Любое обособленное подразделение, в том числе филиал и представительство, нужно поставить на учет в ПФР и ФСС, если оно имеет счет в банке и будет осуществлять выплаты физлицам (пп. 3 п. 1 ст. 11 Закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Для регистрации в ПФР необходимо подать в налоговую инспекцию по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями производить выплаты в пользу физлиц. Его форма утверждена Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Направить сообщение нужно в течение месяца со дня издания приказа о наделении подразделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ). Налоговая самостоятельно передаст сведения в ПФР.

Для постановки на учет в ФСС не позднее 30 календарных дней со дня создания подразделения нужно подать в отделение фонда по месту его нахождения (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н):

- заявление о регистрации по утвержденной форме (приложение 1 к Административному регламенту ФСС РФ по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденное Приказом фонда от 22.04.2019 № 217);

- справку из банка об открытии счета;

- документ, подтверждающий, что подразделение будет осуществлять выплаты физлицам (например, копию положения об обособленном подразделении, где указано, что оно самостоятельно выплачивает зарплату своим сотрудникам).

За нарушение 30-дневного срока на организацию может быть наложен штраф (ст. 26.28 закона № 125-ФЗ):

- 5 тыс. рублей при просрочке до 90 дней;

- 10 тыс. рублей при просрочке свыше 90 дней.

Постановка ОП на учет в ФСС

В части взносов на травматизм страхователь должен встать на учет по месту нахождения обособленного подразделения, если (подп. 2 п. 1 ст. 6, п. 11 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, приказ ФСС РФ от 22.04.2019 № 217):

- оно не находится за границей;

- имеет собственный расчетный счет;

- начисляет и выдает зарплату.

Встать на учет в ФСС по месту нахождения подразделения необходимо в течение 30 календарных дней с момента создания ОП (подп. 2 п. 1 ст. 6 закона № 125-ФЗ).

Порядок регистрации и перечень представляемых документов определяется приказом Минтруда России от 29.04.2016 № 202н. В соответствии с пп. 6, 10 для получения уведомления о регистрации (приложение 1 к вышеуказанному приказу) в фонд по месту нахождения подразделения представляются:

заявление (форма утверждена приказом ФСС РФ от 22.04.2019 № 217);

- справку из банка об открытии счета подразделения;

- документ, подтверждающий, что подразделение начисляет выплаты физлицам (например, копию положения об обособленном подразделении, где указано соответствующее полномочие).

Копии могут быть бумажными или электронными.

Всю прочую информацию фонд получает из ИФНС и других подразделений соцстраха в порядке межведомственного обмена.

В течение 3 рабочих дней со дня получения документов ФСС поставит организацию на учет с последующим уведомлением (п. 14 приложения 1 к приказу № 202н).

За нарушение срока регистрации ОП в ФСС фирму могут оштрафовать (ст. 26.28 закона № 125-ФЗ):

- при просрочке до 90 дней включительно — на 5000 руб.;

- более 90 дней — на 10 000 руб.

Предусмотрен штраф и для руководителя юрлица — на сумму от 500 до 1 000 руб. (ст. 15.32 КоАП РФ).

Порядок ведения бухучета

Всю первичную документацию подразделения заполняют от имени своей головной компании. Если счет составляется фактуробосоленного подразделения, то следует учитывать, что в нем должен указываться порядковый номер подразделения, а не головной компании.

Если подразделение осуществляет деятельность, связанную с принятием наличных, то должна вестись кассовая книга. Причем это не будет зависеть от того, есть у подразделения баланс или нет. 2-НДФЛ предоставляется по месту регистрации обособки в порядке, предусмотренном НК РФ (288-289 НК РФ).

Мелкие филиалы с небольшим штатом сотрудников только производят обработку информации, которая затем передается в головной офис. Данная работа осуществляется при соблюдении некоторых условий, которые требуются для точного анализа и исключения каких-либо ошибок. Все это требуется для того, чтобы все операции подразделения учитывались на субсчетах. В этом случае можно будет избежать лишнего и не «раздувать» объем работы в мелких подразделениях. Также это позволяет освободить головную компанию от необходимости отдельного создания счетов, что приводит к оптимизации всей работы в целом.

Основы правового положения обособленных подразделений

Гражданское законодательство регламентирует правовой статус двух категорий обособленных подразделений — представительств и филиалов. В соответствии со статьей 55 Гражданского кодекса РФ:

— представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

— филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Хотя филиалы и представительства и называются в Кодексе обособленными подразделениями (более обособленными, чем обычные подразделения или составные части) юридического лица, они все-таки продолжают оставаться его составными частями, вследствие чего сами юридическими лицами быть не могут, собственной правоспособностью не обладают. Поэтому филиалы и представительства как самостоятельные хозяйствующие субъекты в гражданском правоотношении участвовать не могут. В качестве представителя юридического лица может выступать руководитель филиала или представительства. Поэтому именно ему, на его имя, а не филиалу или представительству в целом, выдается доверенность, определяющая круг его полномочий.

Кроме того, совместное Постановление Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ N 6/8 от 1 июля 1996 года (п. 20) требует наличия у руководителя филиала или представительства (должностного лица) доверенности и в том случае, когда его полномочия определены учредительными документами юридического лица, то есть простая ссылка на то, что полномочия руководителя обособленного подразделения на совершение определенных юридических действий закреплены в учредительных документах юридического лица, судами к рассмотрению не принимается.

Для целей применения гражданского законодательства представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Налоговое законодательство несколько иначе трактует нормы, связанные с формированием обособленных подразделений для целей налогообложения.

В соответствии со статьей 11 Налогового кодекса обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Обратим внимание на существенную разницу между гражданско-правовым и налоговым статусом обособленного подразделения:

— для целей налогообложения необязательно закрепление в учредительных документах нормы о создании конкретного обособленного подразделения, обособленное подразделение приобретает статус для целей налогообложения в зависимости от осуществления деятельности;

— осуществление деятельности для признания обособленного подразделения таковым в целях налогообложения должно продолжаться в течение не менее чем одного месяца. Это связано со спецификой налогообложения: в соответствии с действующим законодательством РФ самым коротким налоговым периодом является календарный месяц.

Статьей 19 Налогового кодекса РФ установлено, что филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений. Местом нахождения обособленного подразделения российской организации является место осуществления этой организацией деятельности через свое обособленное подразделение.

>Обособленные подразделения: правовой статус, налоги, бухгалтерский учет. Правовые основы создания обособленных подразделений