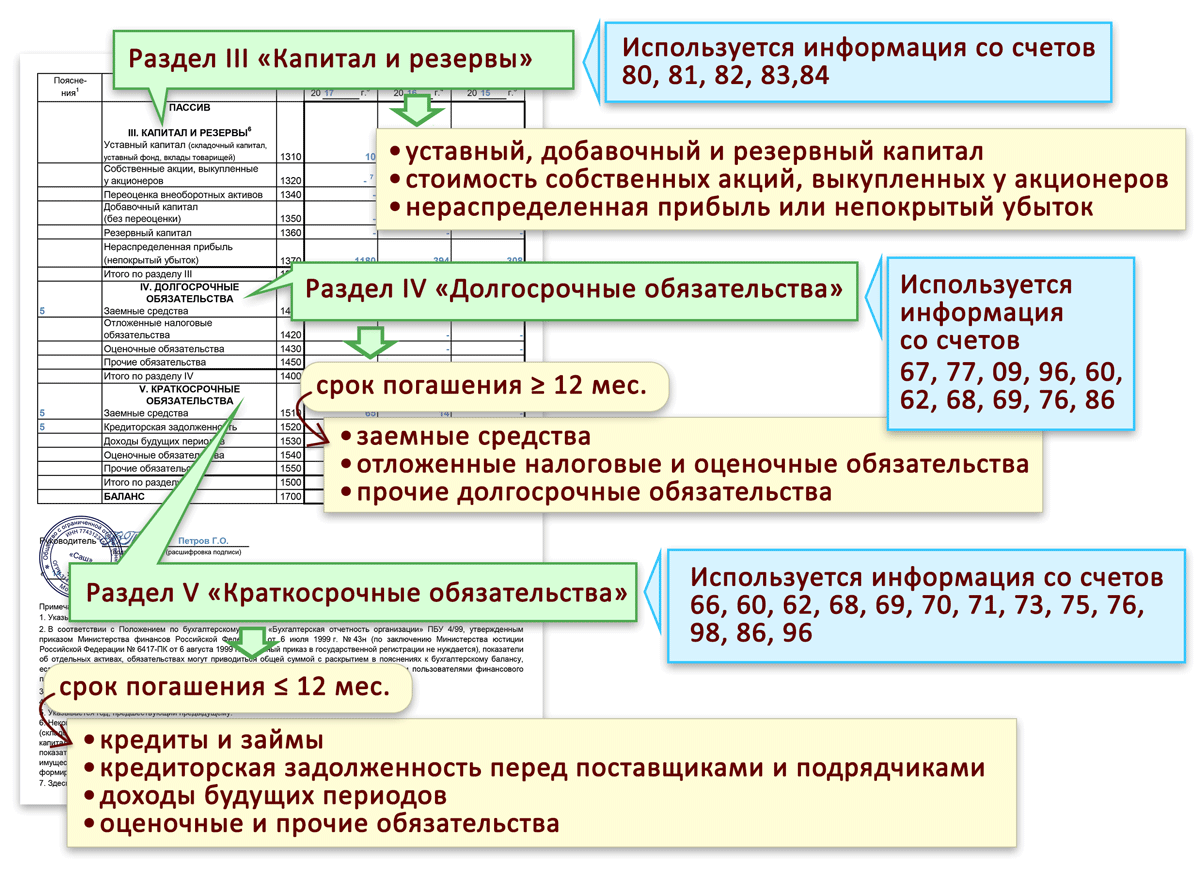

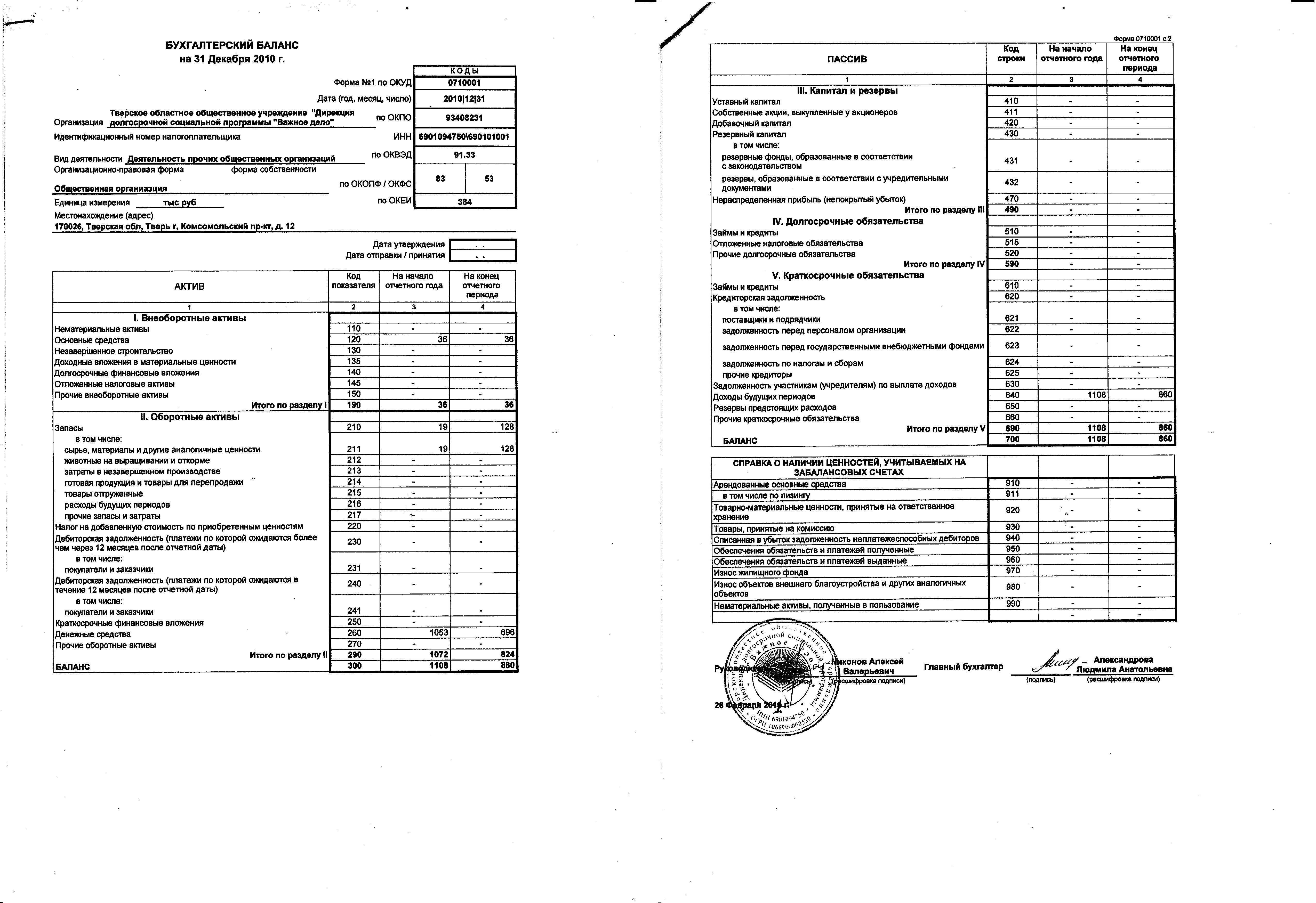

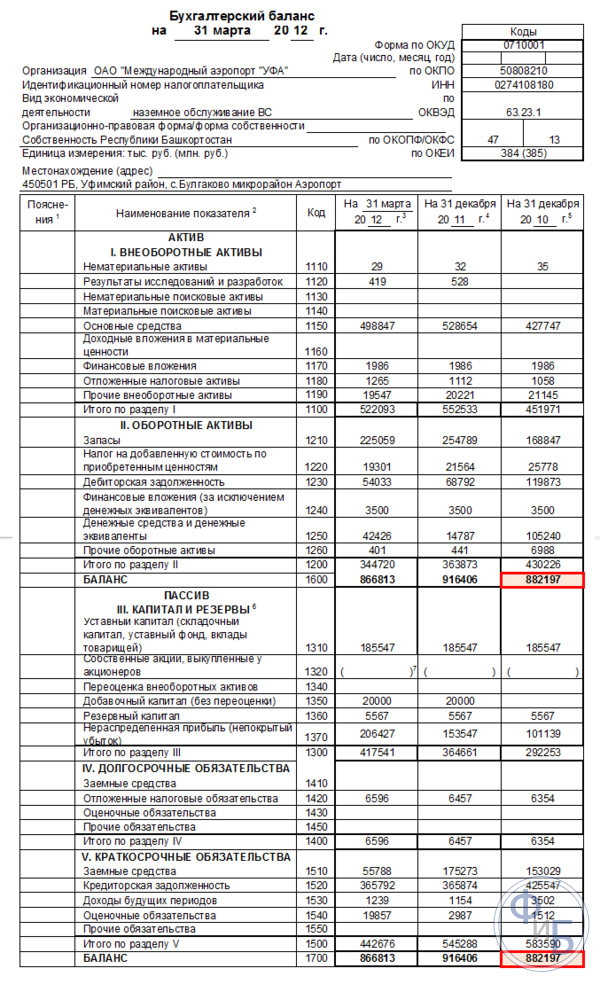

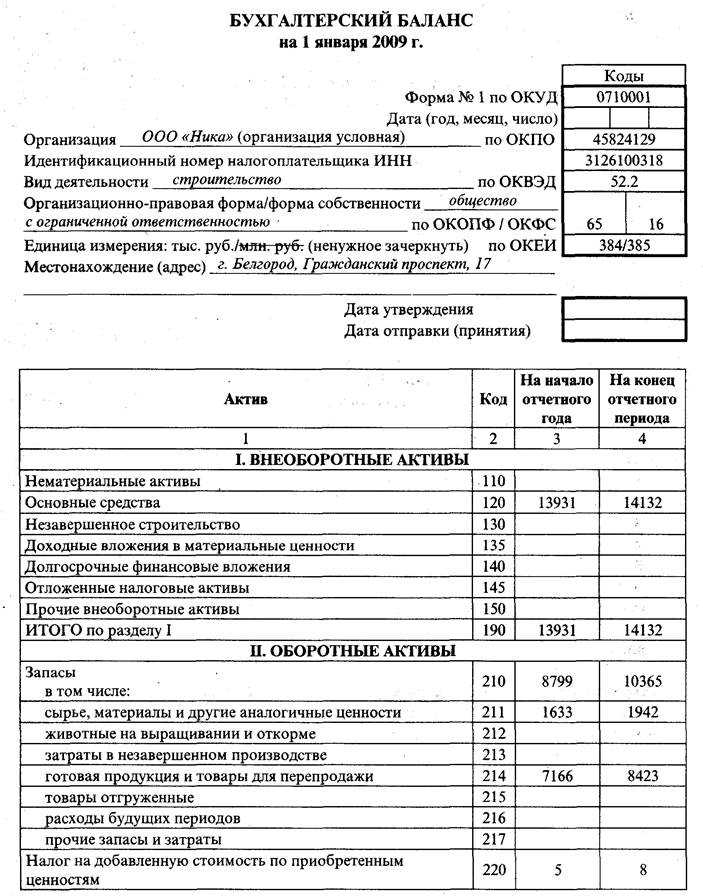

- ПАССИВ

- РАЗДЕЛ 3 КАПИТАЛ

- РАЗДЕЛ 4 Долгосрочные обязательства

- РАЗДЕЛ 5 Краткосрочные обязательства

- Порядок заполнения упрощенного баланса

- Как правельно заполнить строку 1370 бухгалтерского баланса

- Строка 1370 бухгалтерского баланса: расшифровка

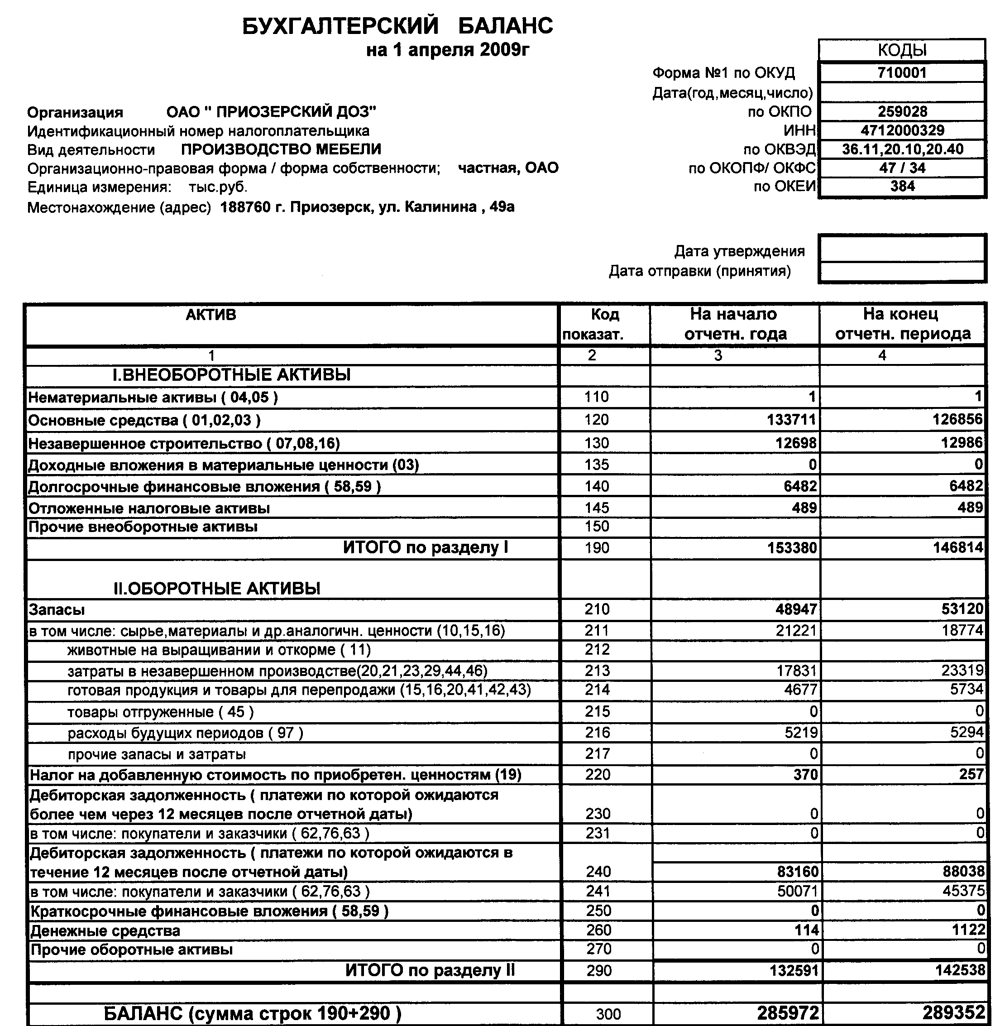

- Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

- Порядок заполнения бухгалтерского баланса по общей форме.

- Строка баланса 1370 капитал и резервы в упрощенном балансе

- Кому нужны формы финансовой отчетности предприятия? Виды финансовой отчетности

- Отражение в 1С

- Поступление

- Счет-фактура полученный

- Принятие к учету

- Регламентная операция

- Как составить бухгалтерский баланс: главные правила

- Отражение заемного капитала в балансе

- Чистые активы акционерного общества

- Что такое сравнительный аналитический баланс активов-нетто?

- Что такое бухгалтерский баланс и из чего он состоит

- Кредитовое сальдо по счету 66 + Сальдо счета 67

- Перераспределение долговых обязательств

- Просроченная задолженность

- Назначение кодов и нумераций

- Понятие долгосрочной дебиторской задолженности

- Долгосрочная дебиторская задолженность — строка в балансе

ПАССИВ

Пассив Баланса состоит из следующих разделов:

- Капитал

- Долгосрочные обязательства

- Краткосрочные обязательства

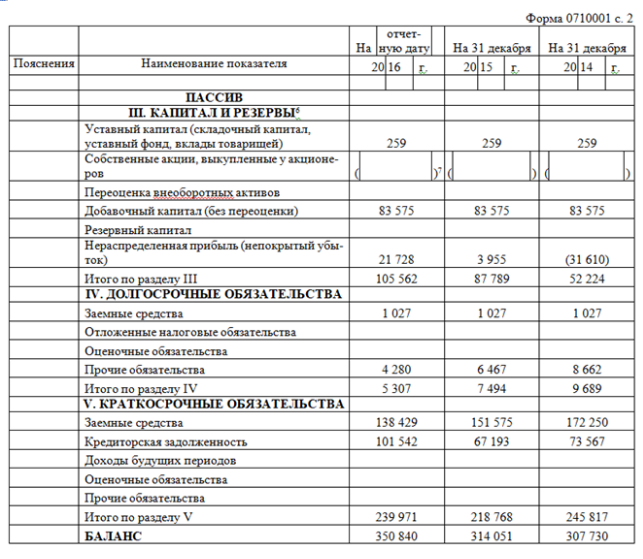

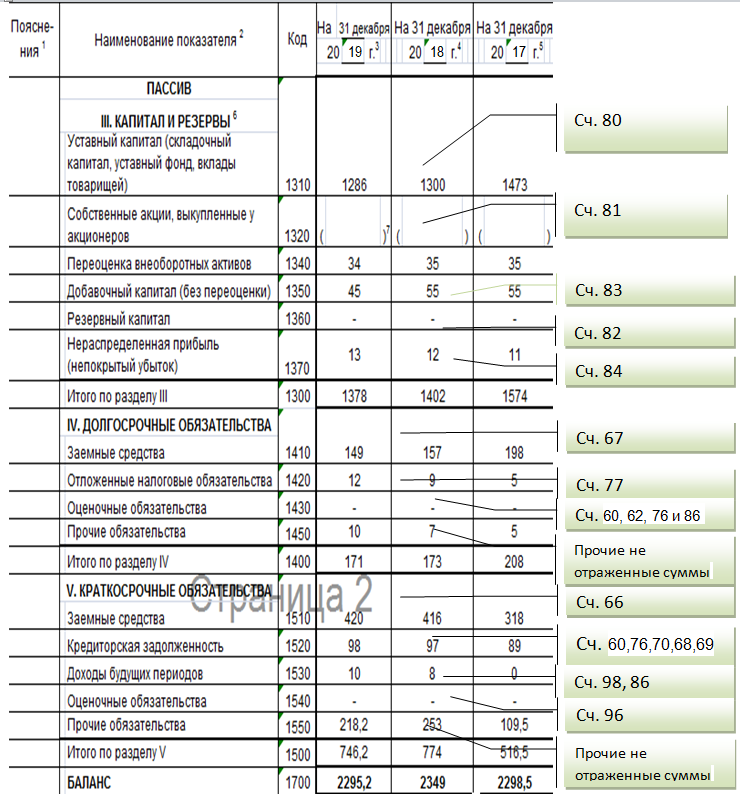

РАЗДЕЛ 3 КАПИТАЛ

Статья 1310 «Уставный капитал»

Формула = Кредитовое сальдо по счету 80 Уставный капитал»

Статья 1320 «Собственные акции»

Формула Дебетовое сальдо по счету 81.(статья отражается в скобках)

Статья 1340 «Переоценка внеоборотных активов»

Формула- Берем сальдо по счету 83 в части переоценки нематериальных активов и основных средств.

Статья 1350 «Добавочный капитал»

Формула = Берем сальдо по счету 83, кроме переоценки основных и нематериальных актив

Статья 1360 «Резервный капитал»

Формула = Берем сальдо по счету 82 «Резервный капитал» кредитовый.

Статья 1370 «Нераспределенная прибыль (непокрытый убыток)»

Формула = Берем сальдо по кредиту счету 99(прибыли и убытки, если сальдо по дебиту то ставим перед суммой минус)+Берем сальдо по счету 84(Нераспределенная прибыль, если сальдо по дебиту то ставим перед суммой минус). Если сумма получиться с минусом (убыток) то сумму записываем в скобках. И когда будем расчитовать итог по разделу 3 эту сумму вычитаем.

Статья 1300 «Итого по разделу 3»

Формула = Уставный капитал -Собственные акции +Переоценка внеоборотных активов добавочный капитал + Резервный капитал + Нераспределенная прибыль(если в скобках с минусом то вычитаем)

РАЗДЕЛ 4 Долгосрочные обязательства

Статья 1410 «Заемные средства»

Формула = Кредитовое сальдо по счету 67 «Долгосрочные кредиты и займы»(в части более 12 месяцев погашения)

Статья 1430 «Оценочные обязательства»

Формула = Кредитовое сальдо по счету 96 «Резервы предстоящих расходов»(в части более 12 месяцев с отчетной даты)

Статья 1450 «Прочие обязательства»

Формула = Сальдо по счету 86 (целевое финансирование в части долгосрочных)+60,62,68,69 (в части погашения более 12 месяцев) .

ИТОГ по разделу 4

Суммируем все статьи по разделу 4.

РАЗДЕЛ 5 Краткосрочные обязательства

Статья 1510 «Заемные средства»

Формула = Сальдо по счету 66 (Краткосрочные кредиты и займы)+67 (в части по которым срок погашения осталось менее 12 месяцев)

Статья 1520 «Кредиторская задолженность»

Формула =Кредитовое сальдо по счету 60(поставщики)+Кредитовое сальдо по счету 70(расчеты с персоналом по оплате труда)+Кредитовое сальдо по счету 69(расчеты по соц страхованию)+Кредитовое сальдо по счету 62(авансы полученные)+Кредитовое сальдо по счету 68(Расчеты с бюджетом по налогам и сборам)+Кредитовое сальдо по счету 71(Расчеты с под отчетными лицами)+Кредитовое сальдо по счету 76(расчеты с разными дебиторами и кредиторами)+Кредитовое сальдо по счету 73(Прочие расчеты с персоналом)+Кредитовое сальдо по счету 75/2(Расчет с учредителями по дивидендам субсчет 2)

Внимание:

-Если по счетам 62/02 и 76 иметься аванс полученный (включая НДС) то сумма НДС (76/ВА-НДС с аванса выданных)вычитается со статьи кредиторская задолженность.

— По счетам расчетов авансы полученные и расчеты например субчет 60/02 и 60/01 или 62/01 и 62/02 сумма не зачитывается т.е для баланса один остаток не рассчитывается а будет сальдо развернутое.62/01-пойдет на Дебиторскую задолженность,62/02-На Кредиторскую задолженность. А 60/01-Кредиторская задолженность. 60/02-Дебиторская задолженность.

Статья 1530 «Доходы будущих периодов»

Формула =Сальдо по счету 98(Доходы будущих периодов)+ Сальдо по счету 86 (целевое финансирование в части грантов)

Статья 1540 «Оценочные обязательства»

Формула =Кредитовое сальдо по счету 96 в части не более 12 месяцев(резервы предстоящих расходов)

ИТОГ по разделу 5

Суммируем все статьи по разделу 5

БАЛАНС (По другому называется валюта баланса)

Итоги Раздел 3+Раздел4+ Раздел 5

Вывод:

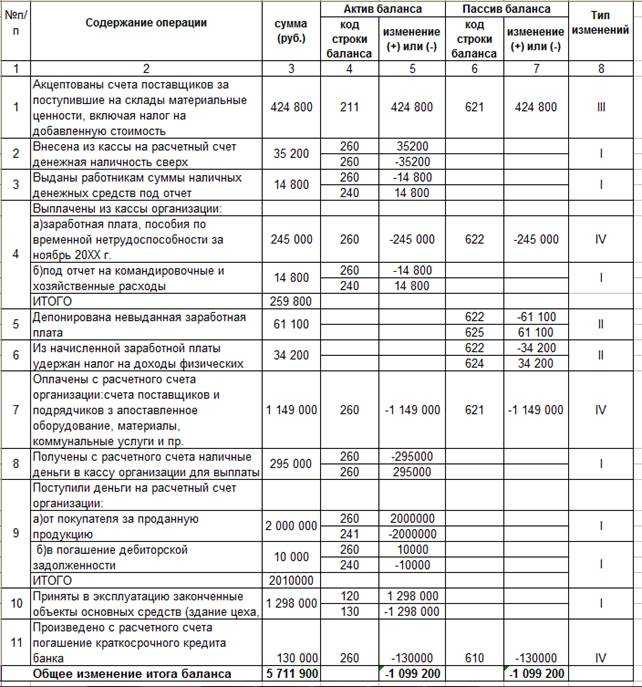

Баланс(или валюта баланса) по АКТИВЫ должна равняться Балансу (валюте баланса) Пассив. Т.е АКТИВ=ПАССИВ ЗОЛОТОЕ ПРАВИЛО.

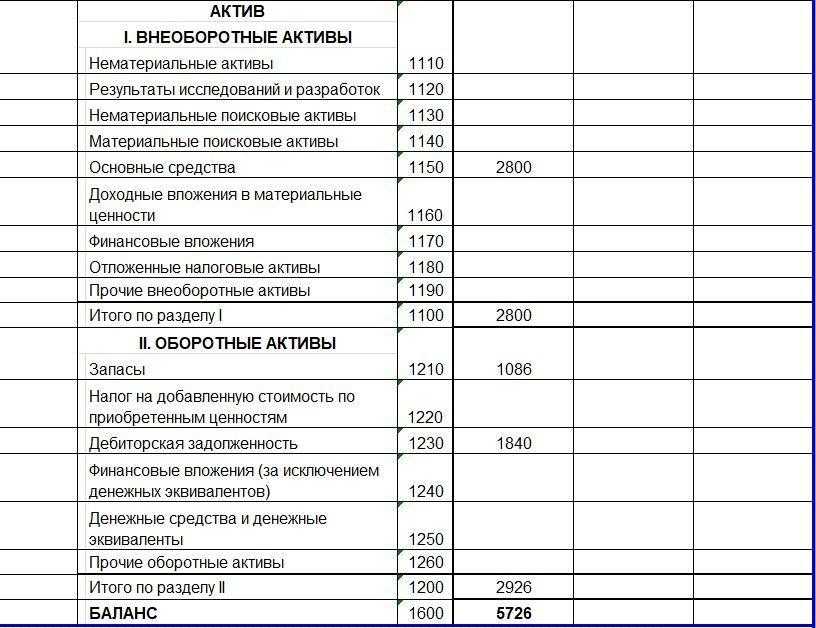

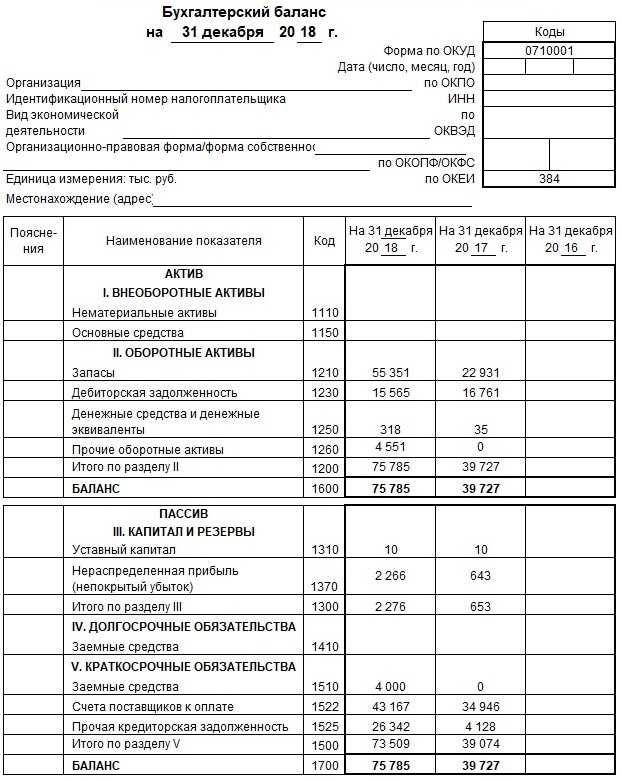

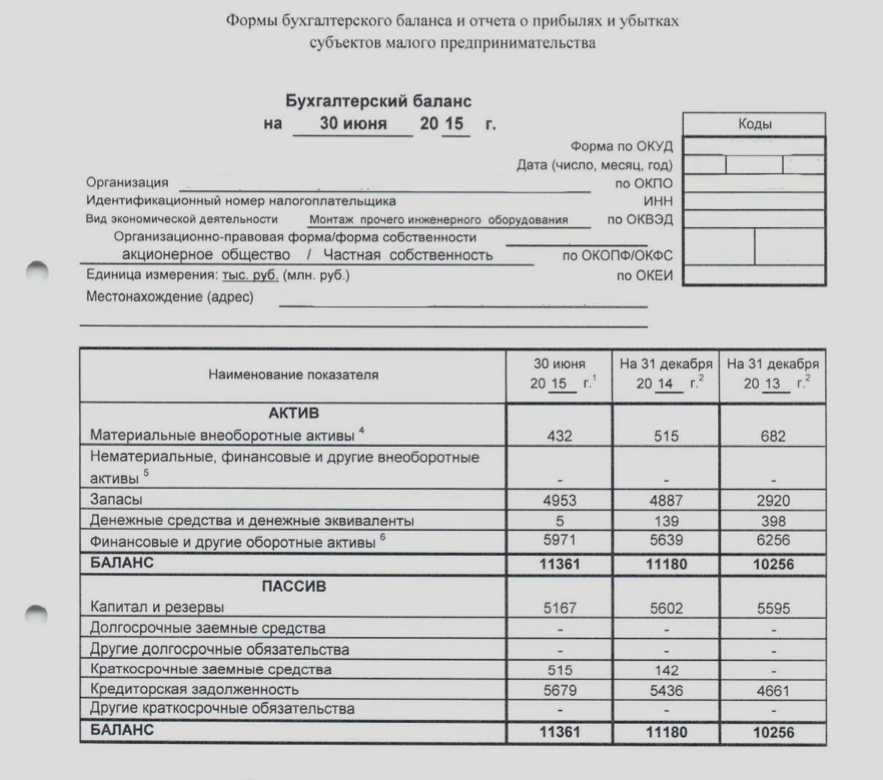

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей:

· Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей:

· Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей:

· Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам:

· 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам:

· 62 «Расчеты с покупателями и заказчиками» · 60 «Расчеты с поставщиками и подрядчиками» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты с персоналом по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75 «Расчеты с учредителями» · 76 «Расчеты с разными дебиторами и кредиторами» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам:

80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам:

· 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам:

· 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

Как правельно заполнить строку 1370 бухгалтерского баланса

В такой ситуации в строку 1370 вписывают дебетовое сальдо этого счета, указывая его при этом в круглых скобках.

Внимание Распределение прибыли по результатам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность (п. 3, п. 5, п

10 ПБУ 7/98 «События после отчетной даты»)

5, п. 10 ПБУ 7/98 «События после отчетной даты»)

3, п. 5, п. 10 ПБУ 7/98 «События после отчетной даты»).

Такое событие раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, но бухгалтерские записи в прошедшем году не делаются.

Коротко: Назначение статьи: отражение сведений о нераспределенном финансовом результате текущего года и прошлых лет.

Строка 1370 бухгалтерского баланса: расшифровка

На нем отражены величины, которые накопились по истечении года.

Если же отчет необходимо составить на промежуточную дату, то в строку вносится счет группы, где отмечены прибыли и убытки. На них копятся деньги от проведения обычных операций, которые совершены организацией, и разные суммы, напрямую связанные с данной группой. В некоторых ситуациях компания в январе должна произвести корректировку показателей:

К 1370 относят переоценку активов, если:

- дооценка НМА, уцененных в прошлом периоде.

- суммарный итог уценки активов выше величины дооценки, включенной в добавочный капитал после переоценки, прошедшей в прошлом году;

- учет активов, недооцененных прежде;

Показатель меняется при смене оценочного значения активов:

- когда уточняется период эксплуатации НМА;

- установление метода начисления амортизации.

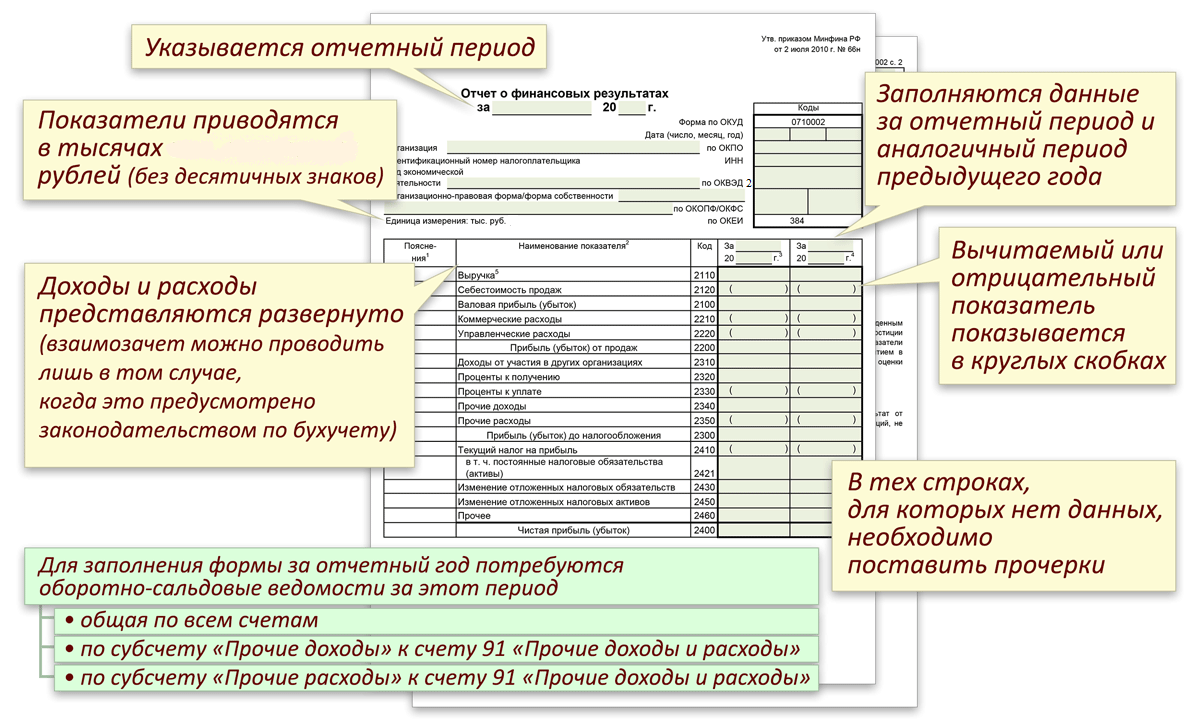

Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством.

Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2020 года, впервые представить бухгалтерский отчет нужно 31 марта 2020 года.

Порядок заполнения бухгалтерского баланса по общей форме.

Пример

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п.

4 ПБУ 14/2007). Результаты исследований и разработок.

Строка баланса 1370 капитал и резервы в упрощенном балансе

2410 «Налоги на прибыль (доходы)» · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» 1520 «Кредиторская задолженность» Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» 1550 «Другие краткосрочные обязательства» Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» 1700 Баланс Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса.

Кому нужны формы финансовой отчетности предприятия? Виды финансовой отчетности

Давайте разберем: кому необходимы данные из форм финансовой отчетности предприятия? Как правило, это инвесторы и акционеры. Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

| Пользователь финансовой отчетности | Цель анализа финансовой отчетности |

| Инвесторы и акционеры | Оценка рентабельности своих инвестиций в предприятие |

| ФНС (Федеральная налоговая служба) | Оценка предприятия на предмет его налогоплатежности |

| Контрагенты | Оценка финансового состояния партнера |

| Банки | Оценка предприятия для выдачи кредита |

| Арбитражный суд | Для оценки факта банкротства предприятия |

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Отражение в 1С

Поступление

В бухгалтерской программе 1С начисление амортизационных сумм непосредственно связано с объектами основных фондов или нематериальных средств, а потому вначале следует именно их поставить на бухгалтерский учет. Для этого используются специальные документы «Поступление основного средства» или «Поступление нематериального актива». В них заполняются следующие основные реквизиты:

- номер и дата формируемого документа;

- наименование поставщика объекта, а также номер и дата договора, на основании которого было совершено приобретение;

- номер и дата документов, связанных с поступлением объекта;

- склад, на котором будет числиться объект;

- наименование основного средства либо нематериального актива;

- количество поступивших объектов, цена за единицу, общая стоимость поступления без НДС, сумма НДС, общая стоимость поступления с НДС.

Счет-фактура полученный

После создания этого документа необходимо сформировать документ «Счет-фактура полученный», в котором отображается номер и дата входящего первичного документа, наименование поставщика, номер и дата договора, сумма поступления, в том числе сумма НДС. На основании введенного счета-фактуры образуется кредиторская задолженность, то есть организация должна оплатить поставщику свое приобретение, если она не сделала этого раньше. Необходимо нажать кнопку «Создать на основании» и выбрать пункт «Платежное поручение», в котором заполняются графы, связанные с получателем средств (наименованием поставщика), его реквизитами, номером договора и непосредственным назначением платежа.

Счет 02 детально описан в данном видеосюжете:

https://youtube.com/watch?v=scFkheu_gJU

Принятие к учету

После того, как документы сформированы, то есть отражено непосредственное поступление объекта основных средств или нематериальных активов на предприятие, необходимо принять их к бухгалтерскому учету, то есть ввести в эксплуатацию или непосредственное использование. Создается документ «Принятие к учету ОС», который оформляется как для ОС, так и для НМА.

Если было приобретено несколько идентичных единиц объектов, на каждый из них следует создать данный документ, чтобы можно были присвоить каждому из них свой индивидуальный инвентарный номер.

Самыми главными реквизитами в данном документе будут конкретное место нахождения объекта на предприятии и материально-ответственное лицо, в ведении которого будет находиться принимаемый к учету объект. При этом инвентарный номер присваивается объекту автоматически, но при необходимости его можно изменить, хотя это нежелательно, чтобы в последующем не нарушилась нумерация по объектам.

При добавлении объекта в этот документ будет открыта новая форма, подлежащая заполнению, в которой как раз и должна содержаться информация о начисляемой амортизации. Здесь необходимо отметить, к какой амортизационной группе относится объект в зависимости от срока его полезной эксплуатации. Документ закрывается и сохраняется, а затем в документе «Принятие к учету ОС» заполняется вкладка, касаемая бухгалтерского учета. В ней необходимо отразить следующие параметры:

- счет, на котором будут отражаться амортизационные отчисления;

- способ, который будет применяться для начисления амортизации;

- метод отражения расходов по амортизации;

- срок полезной эксплуатации объекта в количестве месяцев.

Такие же пункты необходимо заполнить и во вкладке, касаемой налогового учета, поскольку, как известно, амортизация начисляется как в бухгалтерском, так и в налоговом учете.

Регламентная операция

Все указанные документы формировались и заполнялись с той целью, чтобы подготовиться к начислению амортизации, а сама процедура начисления формируется при закрытии каждого месяца документом «Регламентная операция». При выборе появится новый документ по начислению амортизации, в котором необходимо заполнить месяц начисления, а затем провести и сохранить. Именно на основании данного документа формируются проводки по счетам 02 и 05, связанным с начислением амортизации по объектам.

После проведения этого документа можно посмотреть регистр по амортизационным отчислениям, который называется «Справка-расчет по амортизации». При выборе периода отображения данных в регистре будут перечислены все объекты, по которым начислилась амортизация за указанный период с отражением их инвентарных номеров, даты ввода в эксплуатацию, первоначальной и остаточной стоимости, начального и оставшегося срока полезного использования в месяцах и непосредственной суммы начисленной амортизации за период.

Как начисляется Амортизация в 1С 7.7, смотрите в данном видеоролике:

https://youtube.com/watch?v=I21F2rDAG7g

Как составить бухгалтерский баланс: главные правила

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

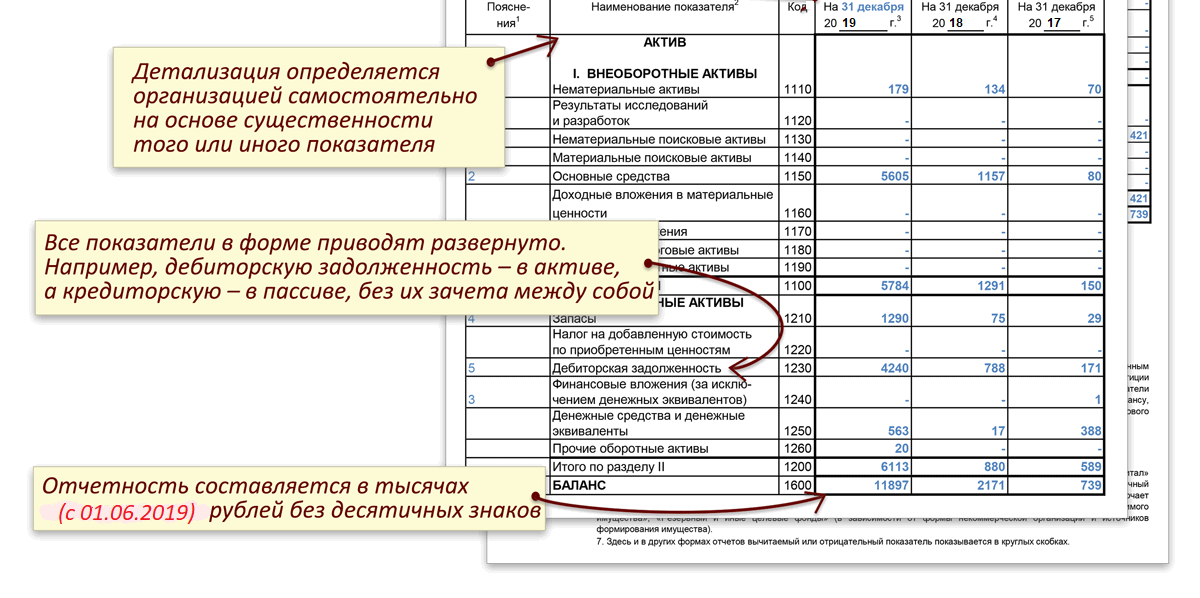

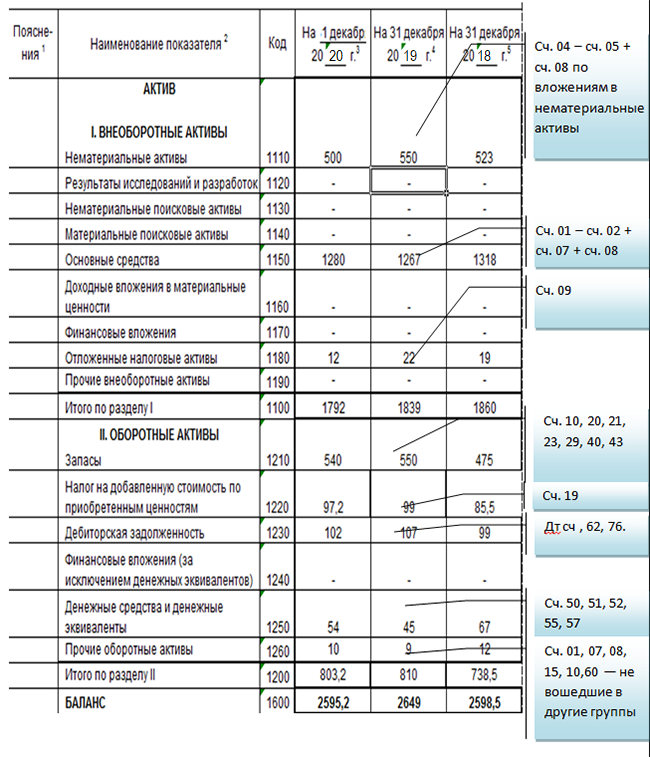

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

Отражение заемного капитала в балансе

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 – для краткосрочных обязательств по кредитам и займам.

Согласно инструкции по составлению баланса, содержащейся в ПБУ 4/99, используется кредиторский остаток по 66, 67 счетам. В том числе в Форме №1, которую называют бухгалтерским балансом в Приказе №66 н, в указанных строках отражаются все начисленные проценты.

Примечание от автора! Проценты по долгосрочному долгу показывают в строке 1510 вместе с краткосрочными обязательствами, если срок уплаты менее 365 дней.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2021 года. По условиям договора проценты выплачиваются ежемесячно. Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности. На 31 декабря 2021 года компания сдает баланс в ИФНС. Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2021 года, то расчет надо сделать до 31 декабря 2021 года:

10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2021 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным. Табл. № 1. Движения по 67 счету.

| Наименование операции в РСБУ | Обороты по дебету 67 счета | Обороты по кредиту 67 счета | Остаток по дебету 67 счета | Остаток по кредиту 67 счета |

| Получен займ | 5 000 000,00 | 5 000 000,00 | ||

| Начислено процентов | 90 749,97 | 5 090 749,97 | ||

| Перечислено процентов заимодавцу | 80 666,64 | 5 010 083,33 | ||

| Возвращен долг заимодавцу | 500 000,00 | 4 510 083,33 |

Так как проценты в балансе должны учитываться среди краткосрочных долгов, то строки отчета выглядят следующим образом: Табл. № 2. Отражение займов в балансе фирмы.

| Раздел баланса | Наименование статьи баланса | Номер строки баланса | Сумма в строках |

| Долгосрочные обязательства | Заемные средства | 1410 | 4 500 |

| Краткосрочные обязательства | Заемные средства | 1510 | 10 |

В балансе суммы отражаются в тысячах рублей, согласно Приказа №66 н.

Чистые активы акционерного общества

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности. Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия. При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

Строка 1300 баланса

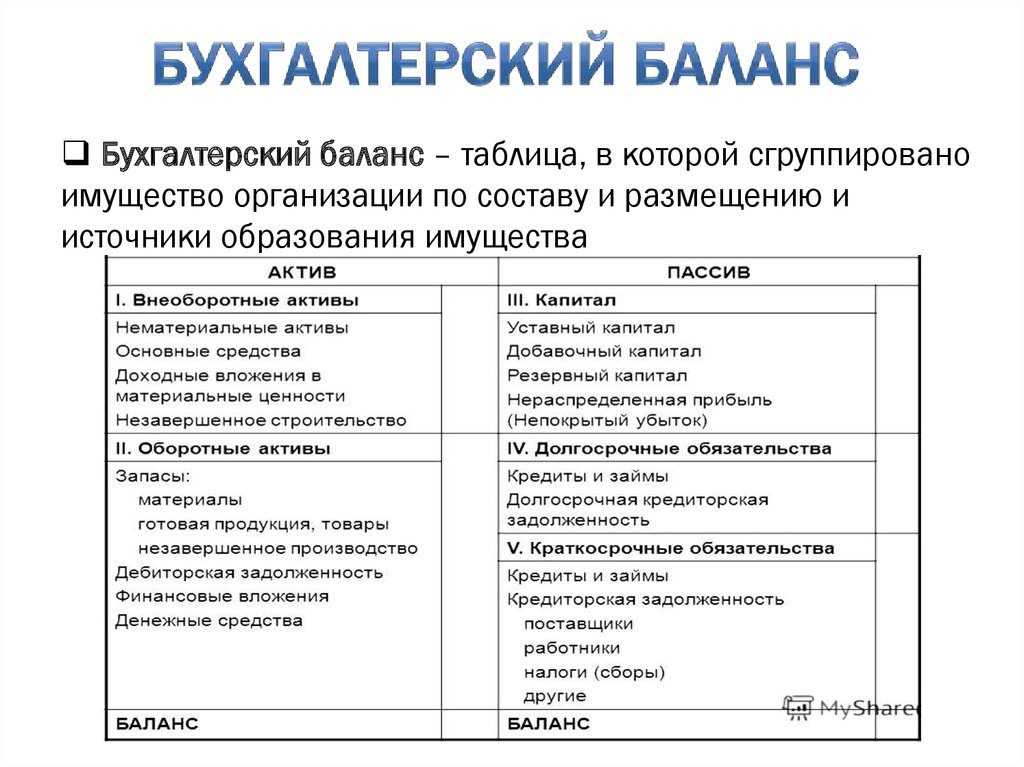

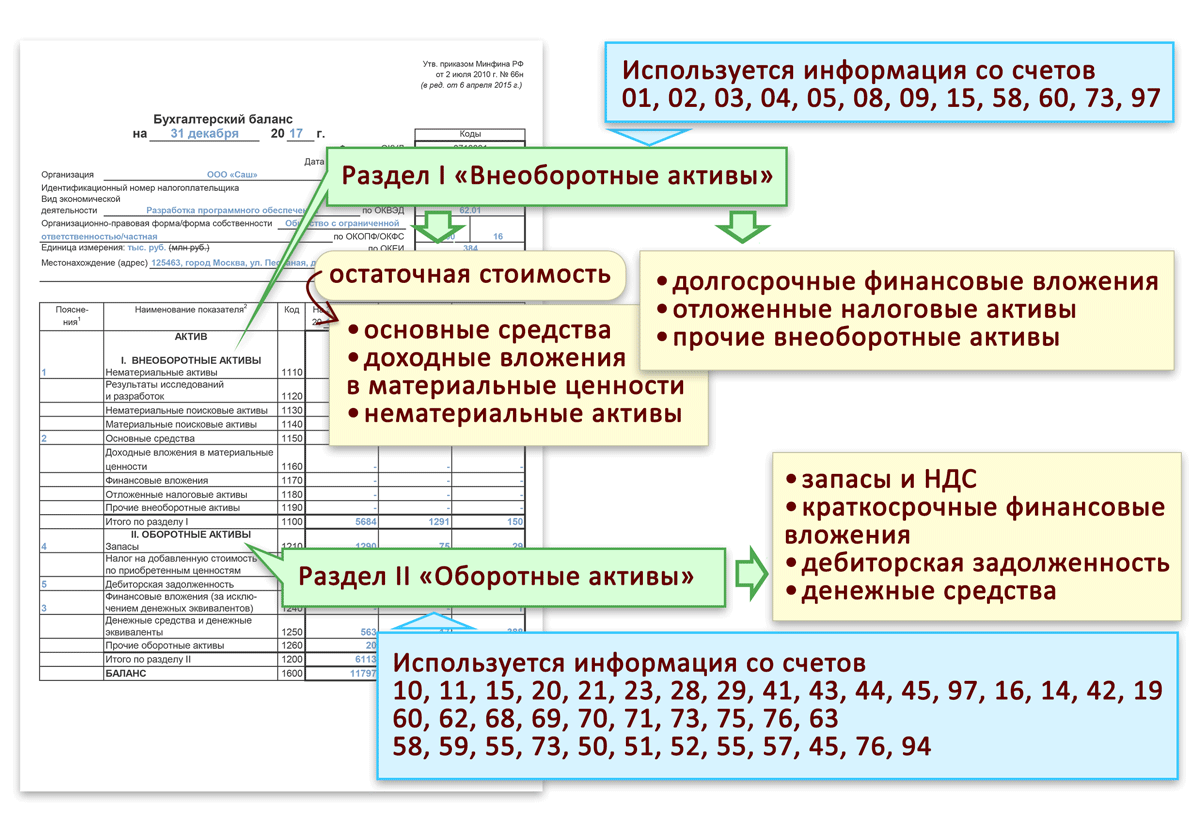

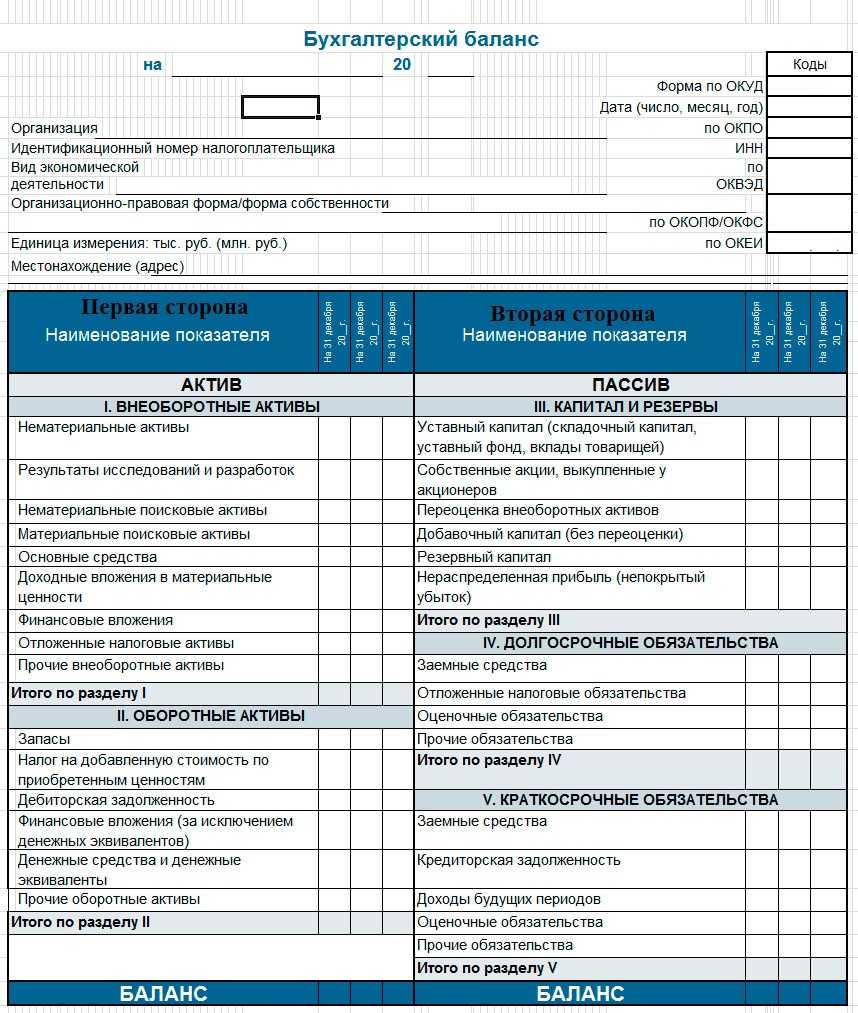

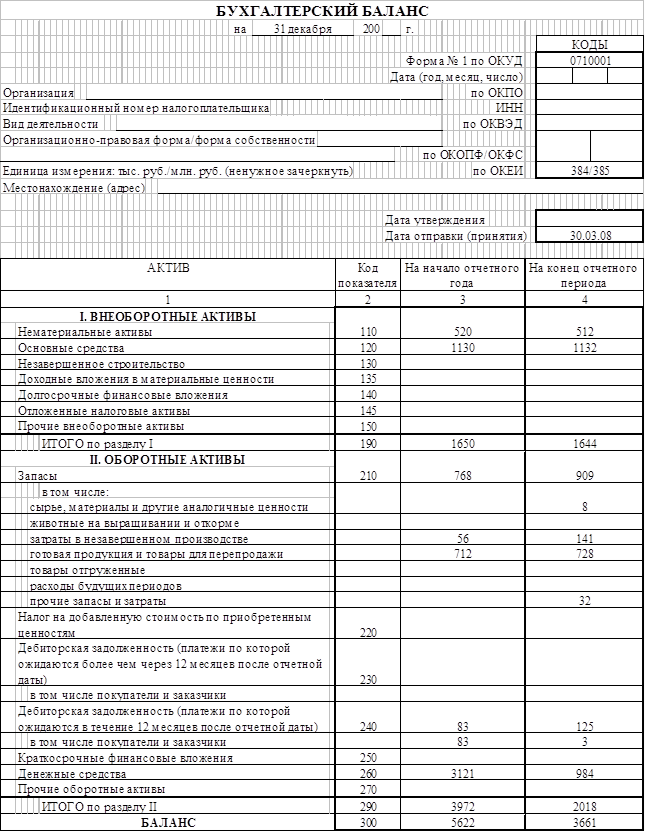

Что такое бухгалтерский баланс и из чего он состоит

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем .

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим .

Кредитовое сальдо по счету 66 + Сальдо счета 67

Перераспределение долговых обязательств

Каждое предприятие обладает возможностью осуществить перевод обязательств, по которым предусмотрен длительный срок погашения, на краткосрочную основу. Это допустимо, когда по кредиту осталось выплатить не более 12 ежемесячных платежей.

Важно! Задолженность со сроком выплат, превышающим 12 месяцев, не может быть учтена на счетах, предназначенных для отображения краткосрочных займов и кредитов

Просроченная задолженность

Когда заемщик не успевает погасить очередной платеж вовремя, бухгалтеру необходимо перевести остатки обязательств по займу в статус просроченной задолженности. В этом случае у предприятия могут возникнуть дополнительные траты:

- Платные консультации кредитных экспертов.

- Проверка договора займа сторонними специалистами.

- Предусмотренные кредитором штрафы и пени за просрочку очередного платежа.

- Иные расходы, не предусмотренные банковским обслуживанием.

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Полезное видео о заполнения баланса с нуля:

Понятие долгосрочной дебиторской задолженности

Дебиторская задолженность — общая величина долгов перед организацией. Сюда относится задолженность покупателей и поставщиков, долги учредителей, работников предприятия и прочих контрагентов.

Для определения величины дебиторской задолженности нужно собрать дебетовые остатки, числящиеся по всем контрагентам на счетах расчетов (60, 62, 68 и т. д.).

Дебиторская задолженность условно подразделяется на текущую и долгосрочную. К текущей относятся долги всех контрагентов, погашение по которым предполагается в течение периода, не превосходящего 12 месяцев от отчетного числа. Соответственно, долгосрочной дебиторкой является задолженность, гашение которой ожидается в период более года.

Момент отсчета указанного 12-месячного срока определяется датой совершения операции, по которой возникла задолженность перед организацией. Датой возникновения дебиторской задолженности покупателя считается дата отгрузки товаров или выполнения работ, если иное не установлено условиями договора.

Оценка долгосрочной дебиторской задолженности — это важный этап характеристики платежеспособности предприятия.

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Долгосрочная дебиторская задолженность — строка в балансе

П. 73 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 № 34н) требует отражать дебиторскую задолженность фирмы в отчетности в величинах, следующих из ее бухгалтерских записей, которые по умолчанию считаются правильными.

Формы бухгалтерской отчетности организаций утверждены одноименным приказом Минфина РФ от 02.07.2010 № 66н. В бухгалтерском балансе организации для отражения дебиторской задолженности отведена строка 1230. По этой строке отражается вся дебиторка, которая числится на конец отчетного периода на счетах 46, 60, 62, 68, 69, 70, 71, 73, 75 и 76 за минусом кредитового сальдо на сч. 63. Но есть нюансы:

- организации на ОСН, имеющие в качестве дебиторки предоплату поставщикам или подрядчикам в счет будущих поставок товаров или выполнения работ с учетом НДС, в строке 1230 показывают эти суммы без НДС. Таковы рекомендации Минфина (письмо от 09.01.2013 № 07-02-18/01);

- в строке 1230 не показывается предоплата поставщикам или подрядчикам, вызванная приобретением или строительством основных средств, — она должна быть показана в разделе, предназначенном для отражения внеоборотных активов.

Значит, по строке 1230 баланса проходит дебиторка без разбития на текущую и долгосрочную. Но п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07.1999 № 43н) требует разделения информации о кратко- и долгосрочных активах организации.

Приказ № 66н в приложении № 3 содержит примеры оформления пояснений к балансу. Раздел 5 этого приложения содержит таблицы 5.1 и 5.2, предназначенные для расшифровки информации об имеющейся дебиторке. В таблице 5.1, именуемой «Наличие и движение дебиторской задолженности», описывается отдельно краткосрочная задолженность, отдельно — долгосрочная. В таблице 5.2 отражается информация об имеющейся просроченной дебиторской задолженности.

Для более точного отражения информации организация может завести добавочные строки к строке 1230 для обособленного отражения задолженности, по которой гашение предполагается в течение 12 месяцев от отчетной даты, и долгосрочной задолженности.