- Пошаговая инструкция по заполнению платежного поручения общего типа

- Взыскание налога

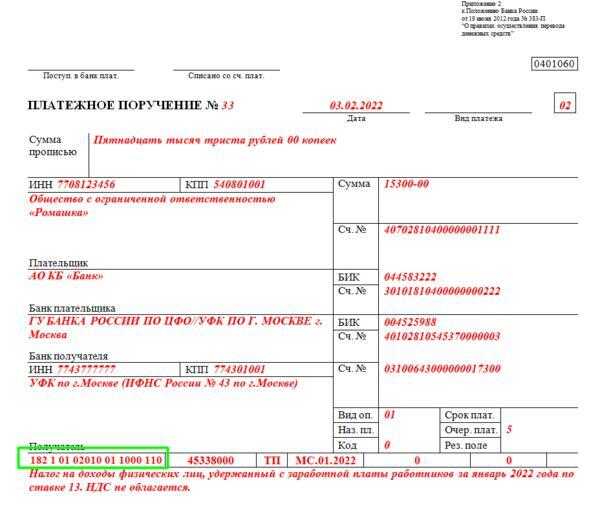

- Образец платежки по ндс как налогового агента в 2021 году образец

- Что такое электронное платежное поручение

- Получение дубликата при утере документа

- Дата документа

- Что такое платежное поручение для уплаты налога («платежка»)

- Код бюджетной классификации

- Как сформировать платежное поручение для уплаты налога

- Реквизиты для формирования платежного поручения

- Типичные ошибки

- Стандарты формирования платёжного поручения

- Какие поля нужно заполнять по-новому

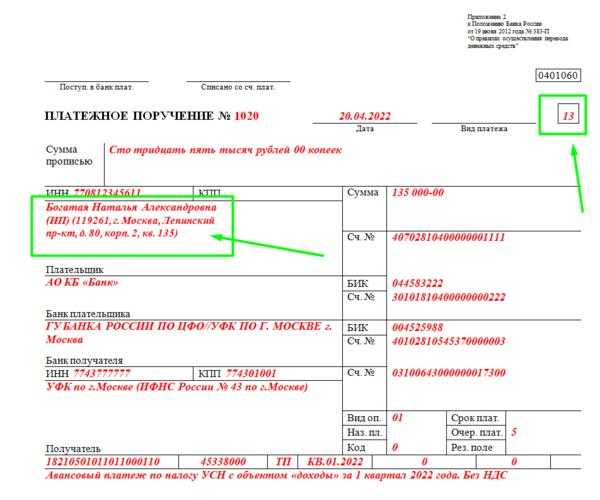

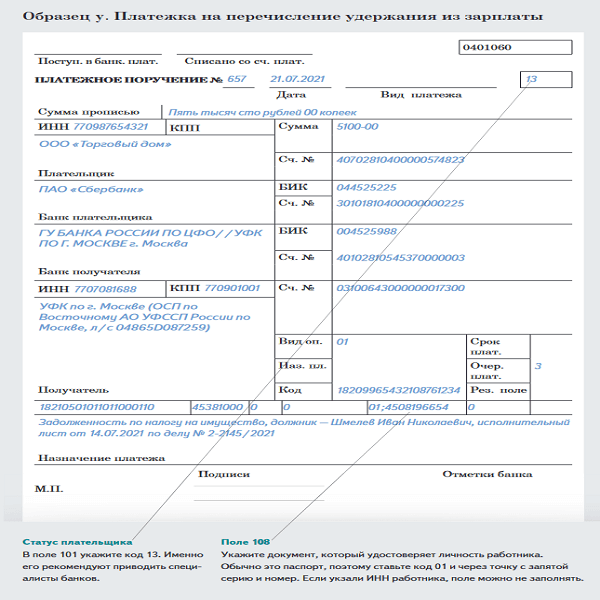

- «Статус плательщика»

- «Основание платежа»

- «Номер документа»

- «Дата документа»

- Может ли финансовая организация отказать в выдаче чека?

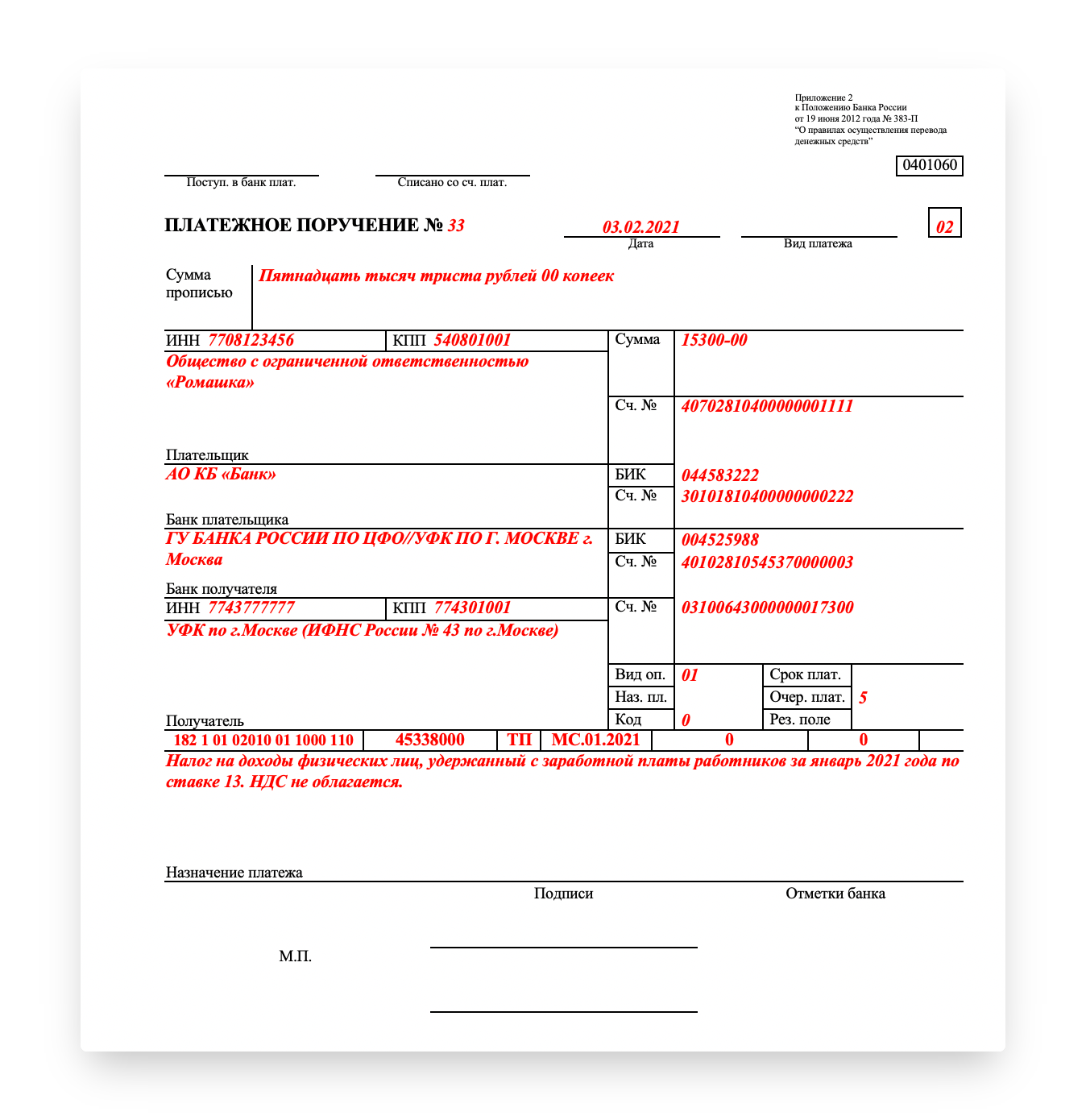

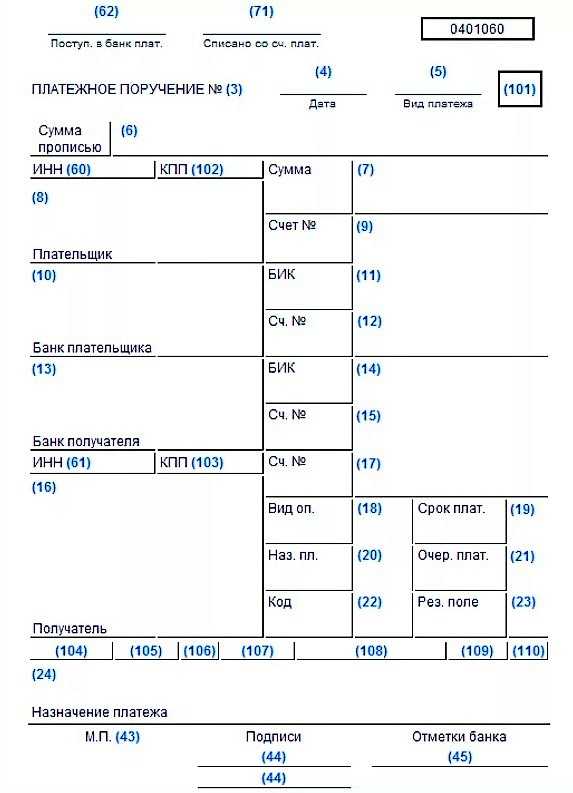

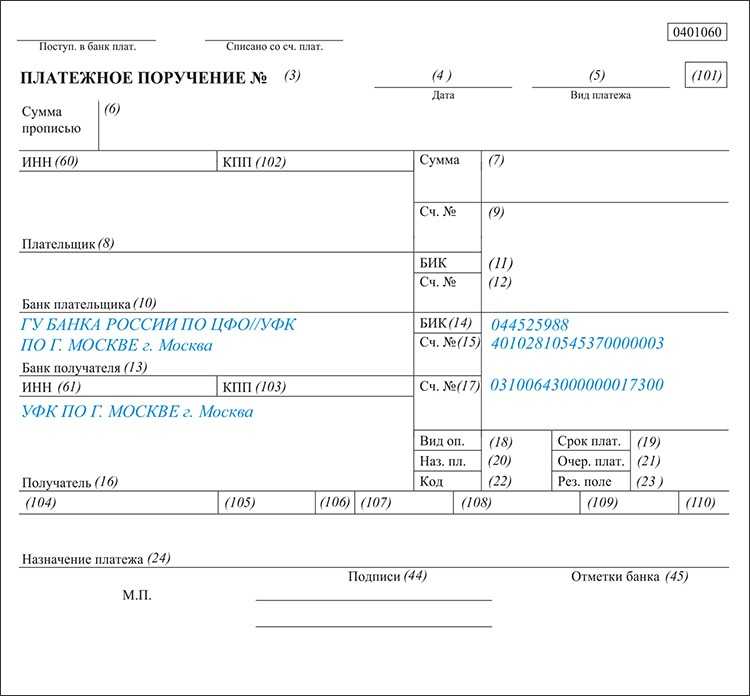

Пошаговая инструкция по заполнению платежного поручения общего типа

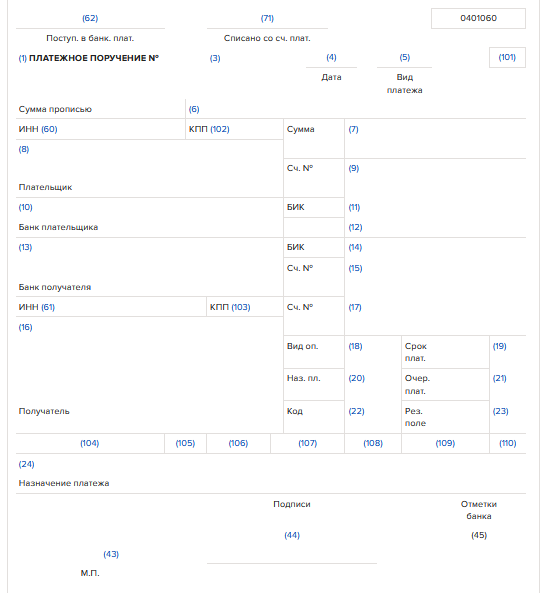

Все графы платежного поручения имеют свои условные обозначения: номера, которые помогают разъяснить значение ячейки и утончить, как ее необходимо заполнить.

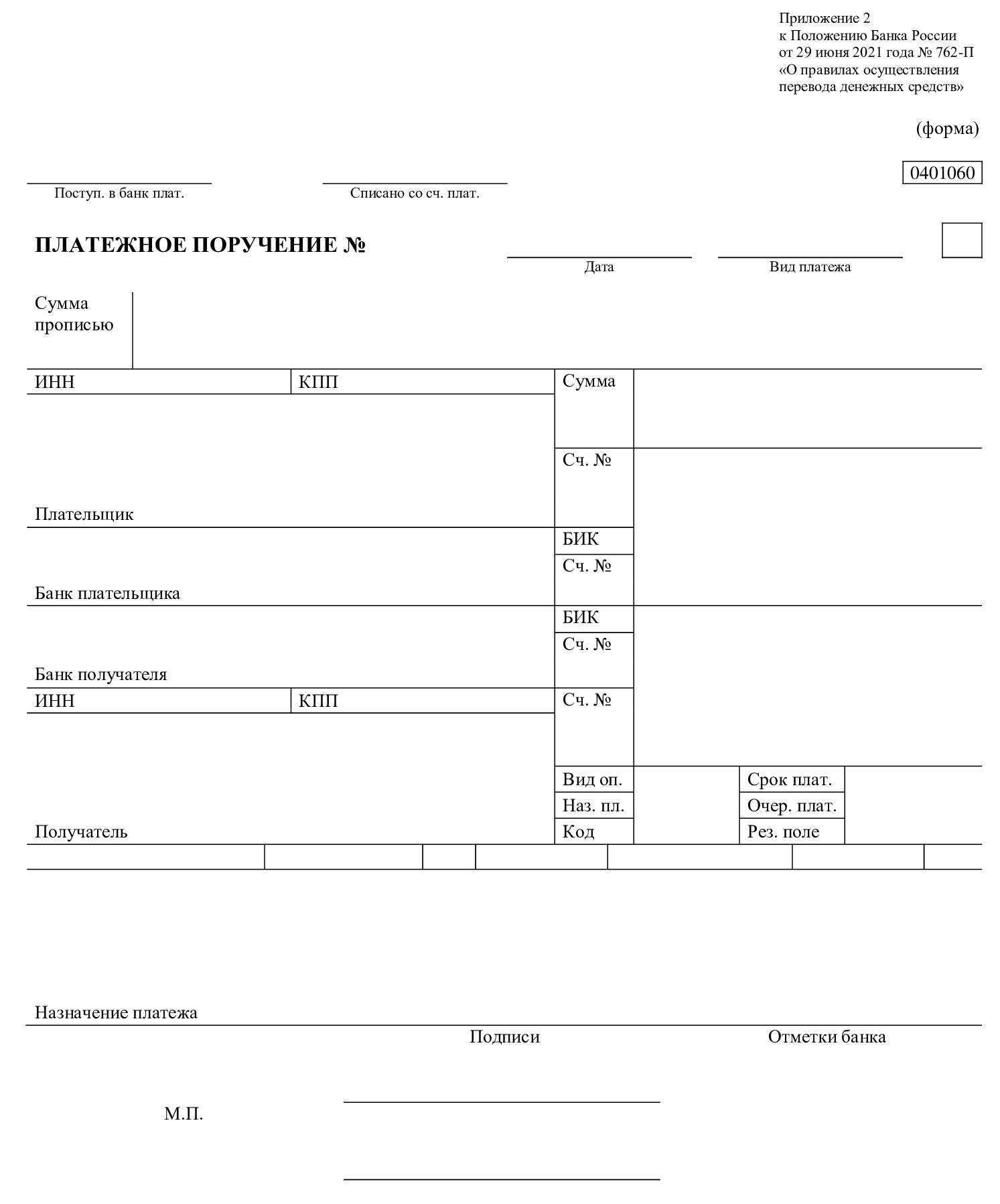

В каждом документе в правом верхнем углу должен быть указан номер 0401060. Это число утверждено Положением российского Банка № 383-П от 19 июня 2012 года, и оно указывает, что форма бланка действительна на настоящий момент.

Значение полей обозначается следующим образом:

- Поле три – номер платежного документа. Если плательщиками являются физические лица, номер проставляется банком. Номер должен состоять максимум из шести цифр.

- Поле четыре – дата платежа в формате ДД.ММ. ГГГГ. Если документ заполняется в электронном виде, дата выставляется автоматически.

- Поле пять – вид производимого платежа (срочный, почтовый, телеграфный). Если перевод осуществляется посредством банк-клиента, необходимо указать значение, которое принято соответствующим банком.

- Поле шесть – сумма (только прописью). Все цифры и наименования пишутся полностью.

- Поле семь – сумма цифрами. Между рублями и копейками ставится знак «-». Если копеек нет, после рублей ставится знак «равно».

- Поле восемь – плательщик. Физические лица указывают имя, фамилию, отчество и адрес прописки. Юридические лица указывают сокращенное название фирмы и адрес местонахождения. Индивидуальные предприниматели — имя, фамилию, отчество и адрес прописки.

- Поле девять – номер расчетного счета плательщика в двадцатизначном формате.

- Поле десять – наименование и город банка плательщика.

- Поле одиннадцать – БИК стороны плательщика.

- Поле двенадцать – корреспондентский счет (субсчет).

- Поле тринадцать – наименование и город местонахождения банка получателя.

- Поле четырнадцать – БИК стороны получателя.

- Поле пятнадцать – номер субсчета получателя.

- Поле шестнадцать – получатель. Физические лица указывают имя, фамилию, отчество, адрес прописки. Юридические лица указывают сокращенное название организации и адрес ее местонахождения. Индивидуальные предприниматели – имя, фамилию, отчество, адрес прописки.

- Поле семнадцать – номер расчетного счета получателя.

- Поле восемнадцать – вид проводимой операции (01 – по умолчанию для платежных поручений).

- Поле девятнадцать – срок перевода (плательщиком не заполняется).

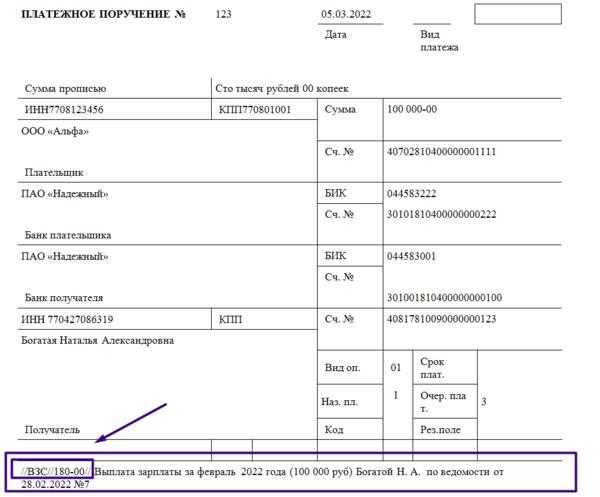

- Поле двадцать – назначение перевода.

- Поле двадцать один – очередь данного платежа от одного до шести (по статье 855 ГК РФ).

- Поле двадцать два – код УИН (юридические лица – 20, физические — 25). При его отсутствии ставится 0.

- Поле двадцать три – резерв (плательщиком не заполняется).

- Поле двадцать четыре – назначение перевода (дата и номер договора, вид оказанных услуг и прочее).

- Поле сорок три – печать плательщика.

- Поле сорок четыре – подпись плательщика.

- Поле сорок пять – отметки банков отправителя и получателя.

- Поле шестьдесят – ИНН плательщика денежных средств.

- Поле шестьдесят один – ИНН получателя перевода.

- Поле шестьдесят два – дата приема документа банком (заполняется финансовым учреждением).

- Поле семьдесят один – дата списания денежных средств (ставится банком).

Взыскание налога

В заключение напомним, какие действия предпримет налоговый орган в случае непоступления сумм налога в срок.

При неисполнении или ненадлежащем исполнении обязанности по уплате налога налоговый орган направляет налогоплательщику требование об уплате налога (п. 1 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный законодательством срок налог взыскивается за счет денежных средств, находящихся на счетах налогоплательщика в банках (ст. 46 НК РФ), а также за счет иного имущества (ст. 47 НК РФ).

В некоторых случаях, предусмотренных в п. 2 ст. 45 НК РФ, взыскание может производиться в судебном порядке <2>.

<2> Подробнее о процедурах взыскания недоимок и санкций по обязательным платежам читайте в ближайших номерах журнала. — Примеч. ред.

Чтобы избежать неприятных последствий, рекомендуем регулярно проводить сверку расчетов с налоговым органом.

И.В.Артельных

Эксперт журнала

«Российский налоговый курьер»

Образец платежки по ндс как налогового агента в 2021 году образец

Внимание: не забудьте про новые правила для НДС в платежках. Из-за новой ставки оформлять поручения нужно по-особому

Мы подготовили для Вас шпаргалку, как заполнять платежки в переходный период. Также перед отправкой денег контрагенту сравните свое платежное поручение с нашими образцами.

Если декларация по НДС, которая подается не позднее 25 числа следующего месяца по истечении квартала, отразила ошибку по КБК, то инспектором может быть потребовано представление корректировочной декларации, где:

ООО «Альфа и омега» 25.10.2021г. перечислило НДС по товарам местного происхождения за 3 квартал 2021 г. в сумме 100000 руб. по платежке с неверным КБК, что обнаружено через 5 дней по окончании срока платежа. В этот период ставка рефинансирования составляла 7,5%. Сумма пени составила:

При обнаружении налогоплательщиком в поданной им налоговой декларации недостоверных сведений, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

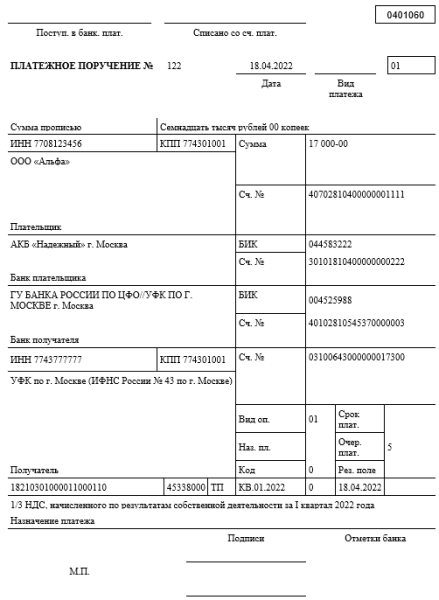

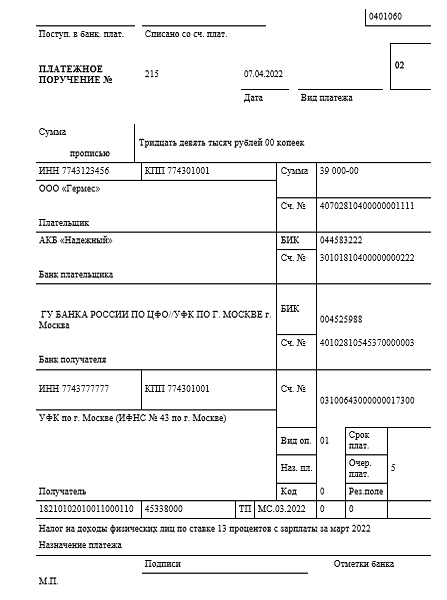

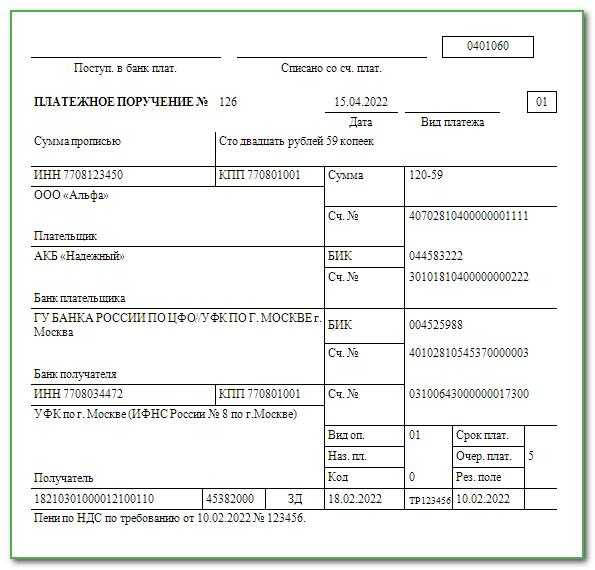

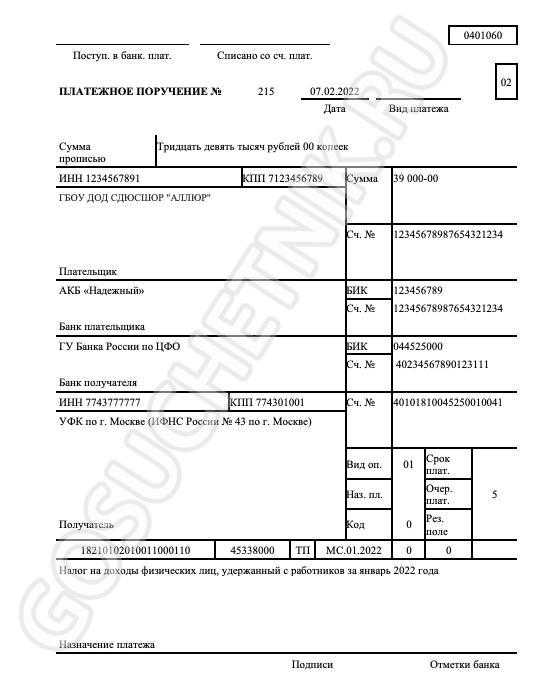

Очередность платежа поле 21 В третью очередь банки списывают налоги по поручению налоговой ст. То есть, по инкассо. Если же компания платит налоги сама, то это 5-ая очередь. Тип платежа поле 110 С 2021 года в поле 110 «Тип платежа» поручений надо всегда ставить значение «0» письмо ЦБ РФ от 30. При текущих платежах после сдачи отчетности — дату подписания декларации. Номер документа поле 108 В поле 108 компания заполняет номер документа, который является основанием платежа.

По общему правилу исчисленный за квартал НДС нужно уплачивать в бюджет ежемесячно тремя равными долями в течение трех месяцев, следующих за отчетным кварталом (ст. 163, п. 1 ст. 174 НК РФ).

Одним платежом НДС перечисляют только (ст. 163, п. 5 ст. 173, п. 4 ст. 174 НК РФ):

- неплательщики НДС и лица, которые освобождены от уплаты налога;

- налоговые агенты по сделкам с нерезидентами при приобретении у них работ или услуг.

Исчисленный по итогам квартала 2021 года НДС нужно уплачивать ежемесячно тремя равными долями. Каждая треть исчисленного налога должна быть перечислена в бюджет в срок не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом (ст. 163, п. 1 ст. 174 НК РФ). Если 25-е число месяца приходится на выходной или нерабочий праздничный день, срок уплаты переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Пример:

За I квартал 2021 г. сумма налога, исчисленного к уплате в бюджет, составляет 150 000 руб. Уплатить НДС в бюджет нужно так: не позднее 27 апреля – 50 000 руб. (перенос на 06.05.2020 из-за коронавируса); не позднее 25 мая – 50 000 руб.; не позднее 25 июня – 50 000 руб.

Также см:

- Сроки уплаты НДС в 2021 году: таблица

- Ставки НДС в 2021 году

- Как в 2021 году проверяют декларацию по НДС

Документом, в котором производится расчет НДС, является декларация. Составляется она (если речь не идет о налоге, возникающем при импорте из государств-членов ЕАЭС) ежеквартально, охватывая данные за период, равный только что завершившемуся кварталу.

Поскольку НДС представляет собой налог, в отношении которого применяются вычеты, может возникнуть ситуация, когда сумма вычетов превысит налог по операциям, требующим начисления налога к уплате. Такая ситуация достаточно обычна для экспортеров. У прочих же плательщиков в результате произведенных в декларации расчетов налог, как правило, оказывается начисленным к уплате.

Поскольку НДС относится к числу перечислений, формирующих основную часть налоговых поступлений в бюджет (его сумма для налогоплательщика может представлять достаточно существенную величину), для этого налога установлен особый порядок платежей.

Его разрешено перечислять не единовременно, а разбивая начисленную сумму на 3 части, оплачиваемые помесячно в течение квартала, наступающего после того периода, в отношении которого сделаны начисления (п. 1 ст. 174 НК РФ).

Срок платежа в каждом из месяцев квартала оплаты истекает в один и тот же день — 25 числа. Но он может смещаться на более позднюю дату, если попадает на выходной (п. 7 ст. 6.1 НК РФ).

С учетом этих правил сроки уплаты НДС 2021 представлены в таблице:

| Период | Дата платежа |

| 4 квартал 2021 года | 27.01.2020 |

| 25.02.2020 | |

| 25.03.2020 | |

| 1 квартал 2021 года | 27.04.2020 |

| 25.05.2020 | |

| 25.06.2020 | |

| 2 квартал 2021 года | 27.07.2020 |

| 25.08.2020 | |

| 25.09.2020 | |

| 3 квартал 2021 года | 26.10.2020 |

| 25.11.2020 | |

| 25.12.2020 | |

| 4 квартал 2021 года | 25.01.2021 |

| 25.02.2021 | |

| 25.03.2021 |

Если же налогоплательщику удобно сделать единовременный платеж, он может совершить такое перечисление, но только в первом из месяцев квартала, отведенного для оплаты, с соблюдением установленного для оплаты срока.

Что такое электронное платежное поручение

Платежные документы оформляются и в электронном формате через систему «Клиент-банк». Это сервис, в котором можно узнать сумму средств на счете, снять деньги на карту, отправить сообщение руководству банка. Здесь же клиент может отправить поручение банку (платежку) для перевода денег любому юридическому лицу.

Чтобы отправить в банк платежный документ, нужно открыть «Клиент-банк», выбрать операцию: «Платежное поручение» и заполнить все графы. Электронное ПП заполнять намного проще, чем на бумажном носителе — здесь вы не сделаете помарок, а если будут ошибки, документ просто не отправится.

Но следует очень внимательно вносить номера расчетных счетов и суммы. Если счет указан неправильно, деньги могут попасть к другому получателю, и нужно будет очень постараться, чтобы возвратить их. Электронное ПП заверяется электронной подписью, которая представляет собой набор символов.

Их очень много, и подделать их невозможно. При выводе на печать подпись не будет видна, но она понадобится, если потребует налоговая. Тогда в настройках в личном кабинете при печати нужно будет поставить птичку в графе «Распечатать с подписью».

Платежный документ, составленный в любом формате, имеет свой срок действия. Обрабатываются такие документы обычно в день отправки, но действительны будут еще в течение 10 дней. В бухгалтерии организации платежки регистрируются и хранятся для отчетов. В каком порядке регистрировать ПП, каждое юрлицо решает самостоятельно: в законе об этом не сказано.

Получение дубликата при утере документа

Банком предусмотрено восстановление чеков клиента в случае их отсутствия для подтверждения оплаты счета. Если операция совершалась самим плательщиком в терминалах или онлайн-банке, сотрудник может распечатать повторно выписку со счета или выдать копию чека.

При утере бумажных документов срок восстановления может достигать 30 дней. Для ускорения поиска транзакции клиент должен знать дату, приблизительное время, сумму платежа и реквизиты получателя. Отсутствие информации может послужить отказом в предоставлении повторного документа.

Платежи, совершенные более полугода назад, как правило, заказываются через архив банка. Срок предоставления услуги — от 3 суток. За восстановление некоторых справок может взиматься комиссия.

Дата документа

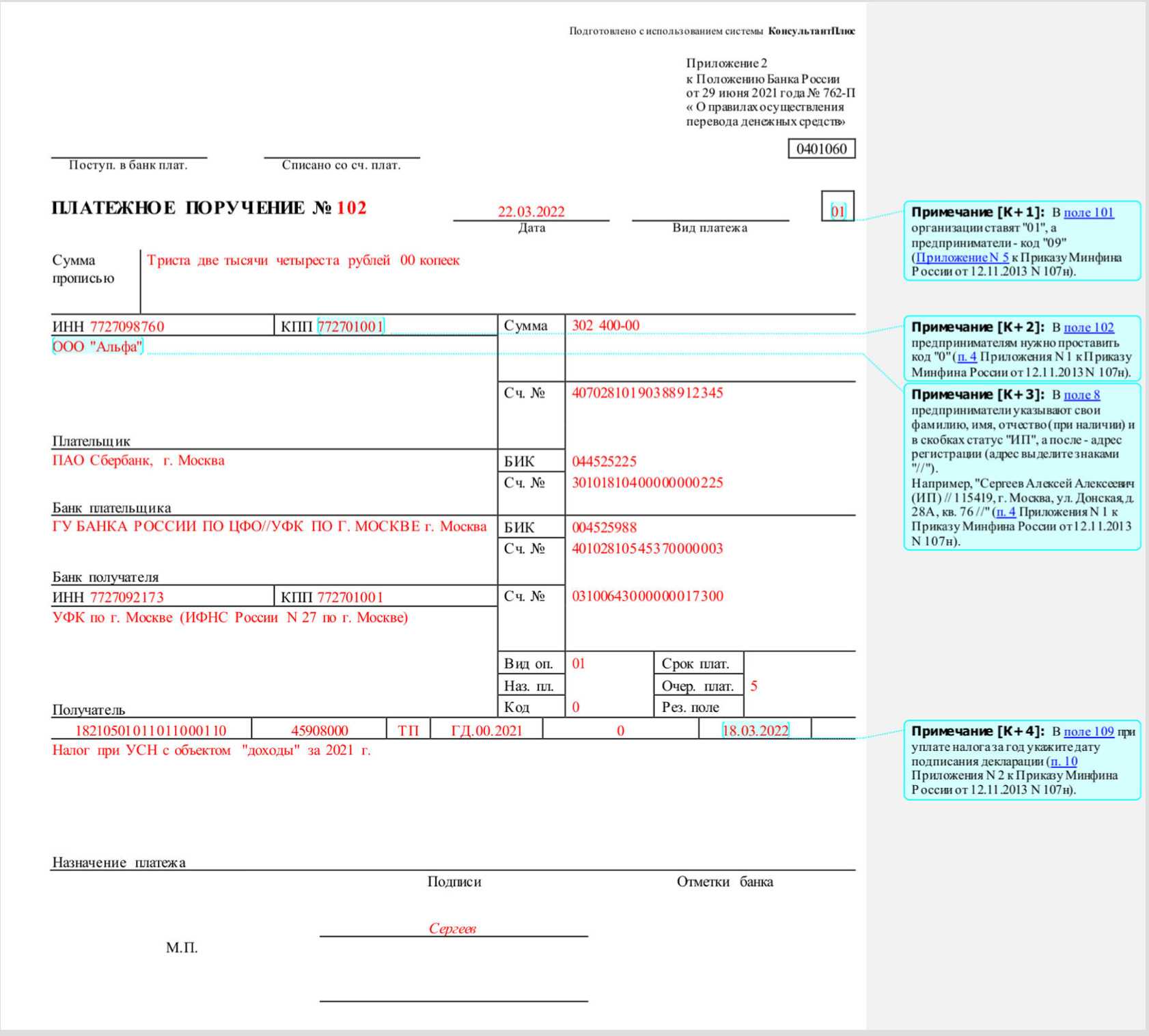

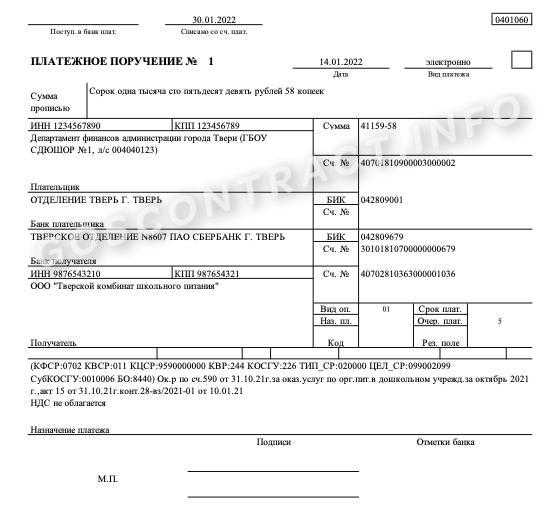

Дата документа, на основании которого производится платеж, отражается в поле 109 и состоит из десяти знаков. Например, 12.10.2008.

Для текущих платежей (основание платежа — ТП) указывается дата подписания декларации (расчета), представленной в налоговый орган. При добровольном погашении задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (основание платежа — ЗД) проставляется 0.

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (основание платежа — ТР), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов ставится дата соответствующего документа.

Что такое платежное поручение для уплаты налога («платежка»)

Платежное поручение — это оформленное документально распоряжение собственника банковского счета, адресованное обслуживающему счет банку, о совершении перевода денежных средств на счет получателя (в случае с уплатой налогов таковым будет являться налоговая служба).

Согласно указаниям ст. 863 ГК РФ, банковское учреждение обязано осуществить платеж на основании платежного поручения в течение:

- 2 рабочих дней (когда платеж выполняется в пределах одного субъекта РФ);

- 5 рабочих дней (если платеж предназначен адресату, находящемуся в пределах России).

Формируем платежное поручение для уплаты налога в интерактивных сервисах ФНС

На официальном сайте налоговой службы имеется несколько интерактивных сервисов, позволяющих налогоплательщикам составлять платежные документы самостоятельно. Если рассматривать конкретно возможность оформления платежного поручения, то воспользоваться можно следующими сервисами:

Код бюджетной классификации

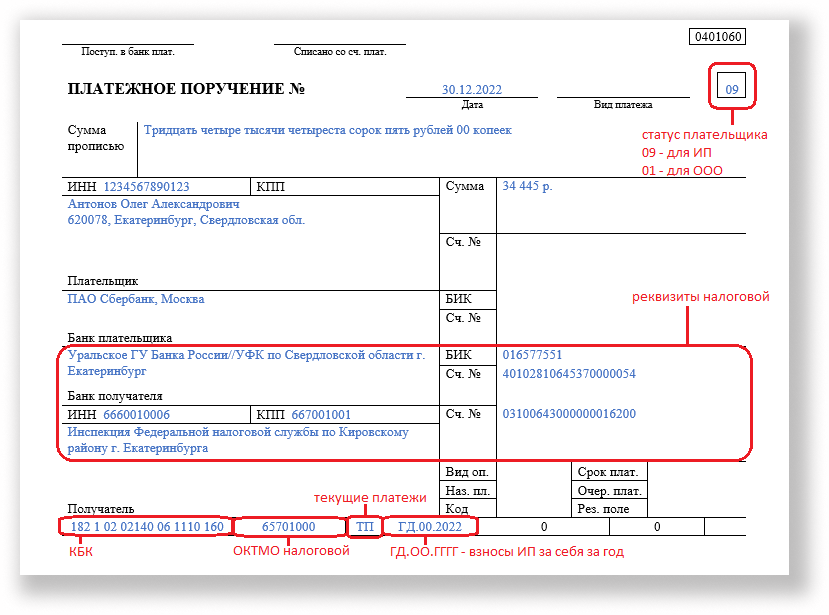

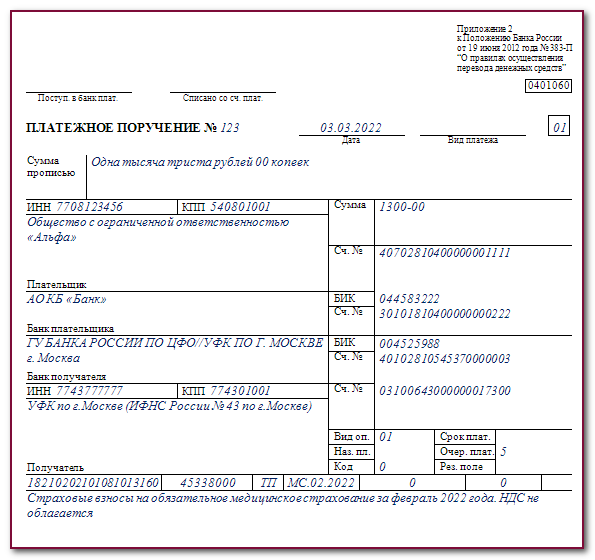

Код бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов РФ отражается в поле 104.

Код бюджетной классификации двадцатизначный. Первые три знака соответствуют номеру, присвоенному главному администратору доходов бюджета, согласно законодательству РФ. Так, у ФНС России код 182. Следующие десять знаков (4 — 13-й разряды) определяют код вида доходов. Далее идет блок из четырех знаков (14 — 17-й разряды). Первая цифра детализирует назначение платежа:

- 1000 — обязательный платеж (перерасчеты, недоимка и задолженность по платежу, в том числе отмененному);

- 2000 — пени и проценты по платежу;

- 3000 — суммы денежных взысканий (штрафов) по платежу согласно законодательству РФ.

И наконец, последние три символа (18 — 20-й разряды) определяют классификацию операций сектора государственного управления, относящуюся к доходам бюджетов. Так, налоговые доходы обозначаются числом 110, а взносы на социальные нужды — 160.

Действующие коды бюджетной классификации можно посмотреть на сайте ФНС России www.nalog.ru.

Как сформировать платежное поручение для уплаты налога

Чтобы сформировать платежное поручение для уплаты налога, необходимо заполнить типовой бланк (утвержденный Положением Банка России от 19.06.2012 № 383-П), при этом приняв во внимание правила, установленные нормативными документами. Федеральная налоговая служба РФ передает банковскому учреждению, зарегистрированному в качестве Участника ГИС ГМП — Государственной информационной системе о государственных и муниципальных платежах — сведения из интернет-сервисов налоговой службы с целью составления платежных поручений на перечисление налогов (сборов) и других платежей в бюджетную систему России

Федеральная налоговая служба РФ передает банковскому учреждению, зарегистрированному в качестве Участника ГИС ГМП — Государственной информационной системе о государственных и муниципальных платежах — сведения из интернет-сервисов налоговой службы с целью составления платежных поручений на перечисление налогов (сборов) и других платежей в бюджетную систему России.

Банковское учреждение, получившее сведения, применяет свои программные средства, добавляет требуемые данные о налогоплательщике, после чего перечисляет указанную сумму денег. При этом в обязательном порядке составляется полноформатное платежное поручение в отношении каждого физического лица, совершившего перевод денежных средств.

Статистические данные показывают, что имеющаяся сейчас система обеспечивает значительное уменьшение количества случаев отправки средств по некорректным или устаревшим реквизитам для уплаты налогов, сборов, страховых взносов в фонды, штрафов, пеней. Данная система позволяет осуществлять платежи удаленно — физическим лицам не требуется обращаться в операционные офисы и филиалы банков, чтобы совершить платежи. Не приходится даже пользоваться терминалами самообслуживания и банкоматами — достаточно подключиться к интернету у себя дома.

Реквизиты для формирования платежного поручения

При формировании платежного документа в обязательном порядке требуется заполнение следующих реквизитов:

- дата и номер платежки;

- статус срочности документа;

- денежная сумма, подлежащая перечислению;

- валютная единица платежа;

- информация о плательщике;

- номер баланса;

- наименование компании плательщика, код;

- наименование банка-получателя, код;

- информация о бенефициаре;

- сведения о назначении платежа;

- учетный номер плательщика, получателя платежа;

- очередность платежной операции;

- подпись должностного лица.

В случае необходимости дополнительно может потребоваться указание информации о банке-корреспонденте, особенностях уплаты комиссии и других расходов. Банк со своей стороны также ставит отметку, подтверждающую факт осуществления платежа. Исправления, подчистки и незаполненные поля в платежном поручении не допустимы, такой документ банк не примет.

Типичные ошибки

Ошибка: Индекс документа не был уточнен до отправки платежного поручения в банк.

Комментарий: Индекс платежного документа необходимо узнать до того, как платежное поручение поступит в кредитную организацию. Индекс необходим, чтобы в случае возникновения ошибки денежные средства нашли своего отправителя. УИН вносится в строку «Индекс документа» — его следует уточнить в отделении налоговой службы, которое является получателем денег. Если индекс не удается уточнить, в строке «Индекс документа» ставится ноль.

Комментарий: Платежное поручение можно сформировать в программе 1С: Бухгалтерия 8.3. Нужно заполнить реквизиты и сумму налога к уплате, затем перейти в раздел «Банк и касса», выбрать «Платежные поручения», выбрать документ, нажать кнопку «Выгрузить» — документы загружается в программу клиент-банка. Можно воспользоваться системой стандартных шаблонов, чтобы сформировать «платежку» в автоматическом режиме.

Стандарты формирования платёжного поручения

Российское законодательство устанавливает форму платёжного поручения в положениях Центробанка №2-П (документ описывает порядок ведения наличных расчётов) и №3838-П (распоряжение о методах банковского перевода). Согласно требованиям законов, в платёжном поручении должны быть указаны следующие реквизиты:

- Дата и номер составления документа. В шапке платёжного поручения указывается наименование документа, порядковый номер бумаги в программе банк-клиент, а также дата его выписки или передачи в банк.

- Код формы документа по ОКУД (ОК 011-93). Российское законодательство предписывает всем банковским организациям составлять платёжные поручения по стандартам ОКУД (общероссийский классификатор управленческой документации), чтобы упрощать проведение финансовых проверок.

Реквизиты плательщика. Платёжное поручение должно содержать наименование организации или частного лица, отправившего средства, номер счёта. Также указывается ИНН (индивидуальный номер налогоплательщика). - Реквизиты банка плательщика. В платёжном поручении указывается название и юридический адрес банка, проводящего платёж, его БИК, номер корреспондентского счёта для перевода средств.

- Реквизиты получателя. Платёжка должна содержать наименование, ИНН, юридический адрес и номер счёта организации, на реквизиты которой переводятся денежные средства. При переводах в пользу частных лиц указываются паспортные данные гражданина, ИНН и адрес регистрации.

- Сведения о платеже. Документ должен содержать назначение платежа (например, оплата по договору), итоговую сумму и очередность платежа (число от одного до шести). Согласно российскому законодательству, в первую очередь списываются средства по исполнительным документам для возмещения вреда, затем проводятся платежи для оплаты труда, третью очередь платежей составляют операции в ПФР (пенсионный фонд) и ФСС (фонд социального страхования).

- Отчисления в различные внебюджетные организации формируют четвёртую категорию платежей, затем проводятся платежи по исполнительным документам, не связанным с компенсацией вреда или оплатой труда. Стандартные платежи между контрагентами составляют шестую очередь операций.

- Вид проводимой операции. Стандартные платёжные поручения относятся к операциям вида 01. Также государственными органами используется код 02, обозначающий инкассовое поручение (банк проводит транзакцию без предварительного согласия плательщика).

- Подписи и печати лиц, уполномоченных заверять платёжные поручения. На практике платёжные поручения обычно заверяются ЭЦП (электронная цифровая подпись) автоматически в момент формирования документа. При необходимости платёжное можно распечатать, заверить подписью бухгалтера и печатью организации.

Согласно российскому законодательству, распечатанный и заверенный печатью экземпляр платёжного поручения можно передать в банк в течение десяти дней. Банк, получивший платёжное поручение, должен перевести средства на указанные реквизиты в течение одного рабочего дня. Исключение составляют случаи нехватки денежных средств на расчётном счёте плательщика и блокировки операций по требованиям государственных контролирующих органов. После исполнения требуемой операции банк должен проинформировать клиента (не позже следующего рабочего дня) о завершении транзакции.

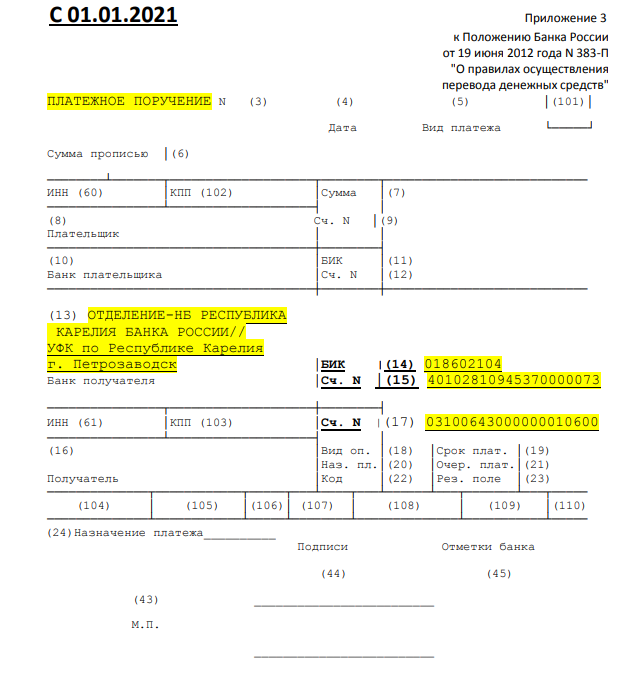

Какие поля нужно заполнять по-новому

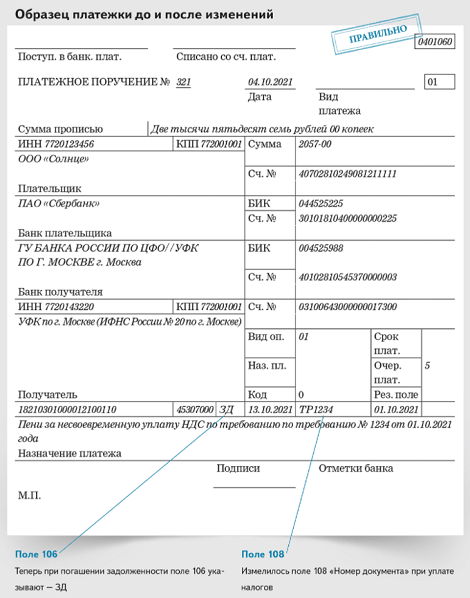

Изменения коснулись четырёх полей — «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

Поле 101 — «Статус плательщика», 106 — «Основание платежа», 108 — «Номер документа», 109 — «Дата документа»

«Статус плательщика»

Раньше при оплате собственных налогов и взносов предприниматели указывали код в зависимости от статуса:

-

индивидуальные предприниматели — код 09;

-

нотариусы, занимающиеся частной практикой — код 10;

-

адвокаты, учредившие адвокатский кабинет — код 11;

-

главы крестьянско-фермерских хозяйств — код 12.

Теперь вместо них нужно указывать единый код — 13.

Пример заполнения поля «Статус плательщика»

Важно: коды для налоговых агентов не изменились. Если ИП платит НДФЛ за сотрудника, в платёжке нужно указать код 02, если взносы в ФСС — код 08

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 101.

«Основание платежа»

Предприниматели погашают задолженности перед бюджетом по определённому документу. Раньше его вид влиял на код основания платежа:

-

акт проверки — код АП;

-

исполнительный документ — код АР;

-

приостановленная к взысканию задолженность — код ПР;

-

требование налогового органа — код ТР.

Теперь уточнять вид документа в поле «Основание платежа» не придётся. Вместо перечисленных кодов действует единый — ЗД. Он распространяется на любые задолженности: как по истёкшим, так и по расчётным периодам.

Пример заполнения поля «Основание платежа»

Важно: для текущих платежей коды не изменились. Например, если вы платите налоги за прошедший период, в поле «Основание платежа» нужно указать код ТП — платежи текущего года

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 106.

«Номер документа»

Раньше при погашении долгов перед бюджетом в поле «Номер документа» указывали только порядковый номер. Например, если с предпринимателя взыскивали штраф по исполнительному листу № 13451 от 01.12.2021, в платёжке он указывал только число — 13451.

Теперь в номере документа нужно уточнить его вид. Для этого нужно добавить код, который раньше указывали в поле «Основание платежа». Это значит, что вместо 13451 нужно указывать АР13451. Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Пример заполнения поля «Номер документа»

Важно: если же вы погашаете задолженность добровольно — без требования или исполнительного документа — в поле «Номер документа» нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

«Дата документа»

Дату документа нужно указывать в точном соответствии с основанием платежа в формате ДД.ММ.ГГГГ. Например, если предприниматель платит штраф по исполнительному листу от 01 декабря 2021 года, то в поле «Дата платежа» он указывает 01.12.2021. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

Пример заполнения поля «Дата документа»

Важно: для авансовых платежей можно не указывать дату — нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

Может ли финансовая организация отказать в выдаче чека?

Оплачивая счета в банке, ФНС или других организациях, клиент обязательно должен требовать подтверждающий документ. Выдача чеков является доказательством успешной операции.

Отказом в выдаче документа об оплате может быть желание вносителя получить несколько копий одновременно. Согласно НК РФ, финансовые учреждения уполномочены выдавать только оригиналы справок. Выдача дубликата возможна только после письменного заявления плательщика об утрате первичного документа.

Менеджеры компании вправе отказать в получении справки за третьих лиц без наличия подтвержденных полномочий представителя, например, нотариальной доверенности, в которой прописано разрешение на выдачу документов на имя вносителя.

Подтверждение оплаты не выдается в случае незавершенной операции или ее отмены в процессе выполнения. Некоторые виды транзакций, совершенные в каналах удаленного обслуживания, не дают возможности повторно распечатать чек. Например, перевод средств со счета пластиковой карточки с использованием услуги СМС-информирования. Клиенту приходит код подтверждения оплаты на телефон, он вводит данные, деньги уходят на счет отправителя. Доказательством совершения платежа в таком случае является не чек, а СМС об отправке и проведении транзакции, или выписка со счета банковской карточки.