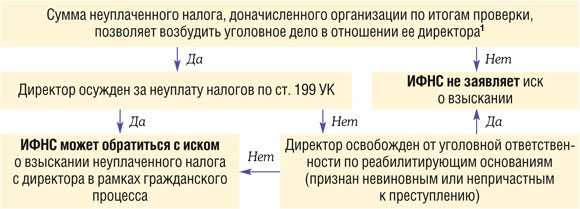

- Методы борьбы с ошибками налоговиков

- Когда требование об уплате налога (пеней) признают недействительным?

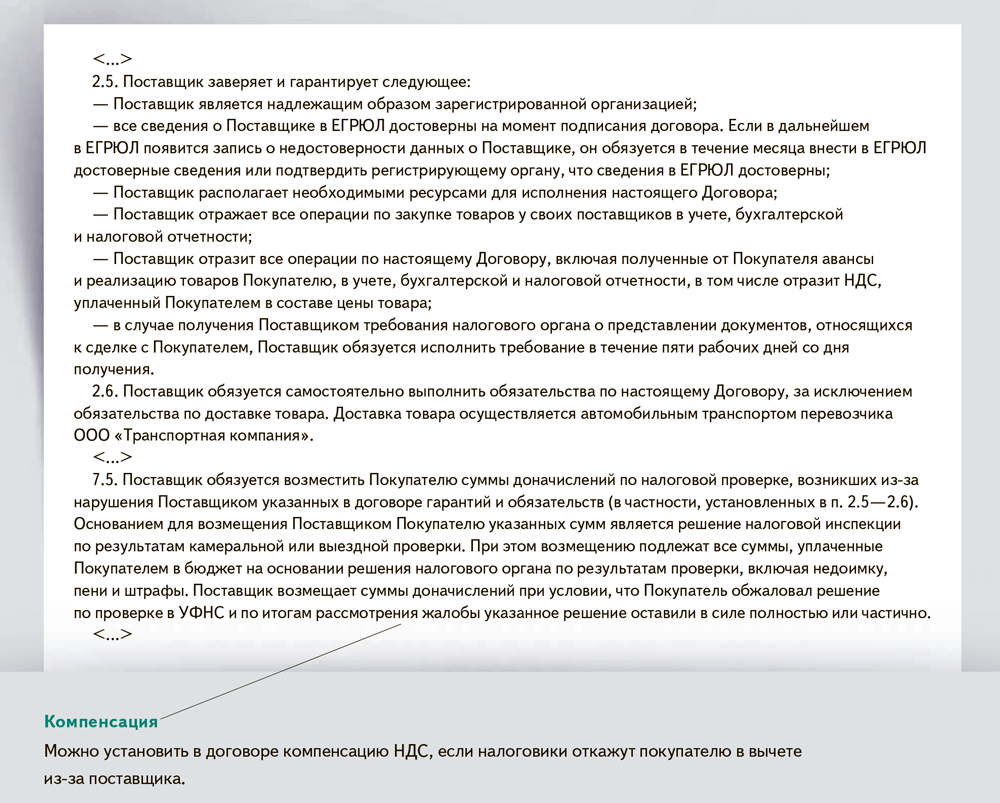

- Доначисленные налоги

- Уточненная декларация по доначисленным налогам

- Как отразить недоимку по страховым взносам в бухучете

- Доначисления в налоговом учете

- Налог на прибыль

- Налоговая доначислила большую сумму налога

- Недоимка по страховым взносам бухучет

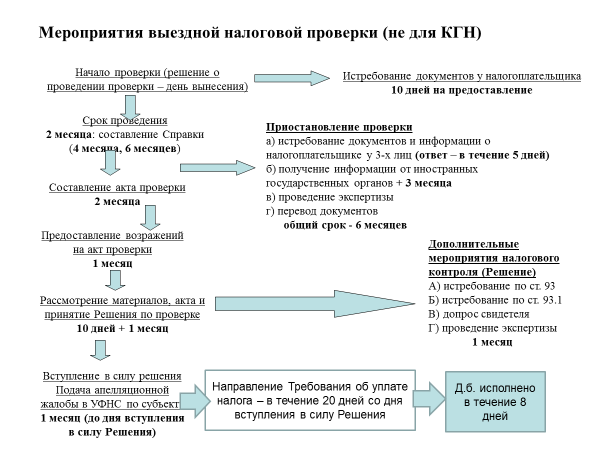

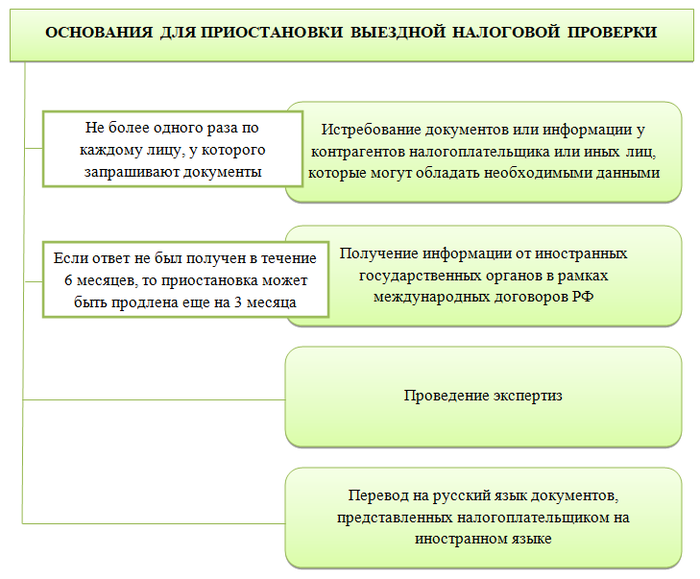

- Когда решение по проверке вступает в силу?

- Как обжаловать доначисленный налог?

- Корректировка формы 4-фсс

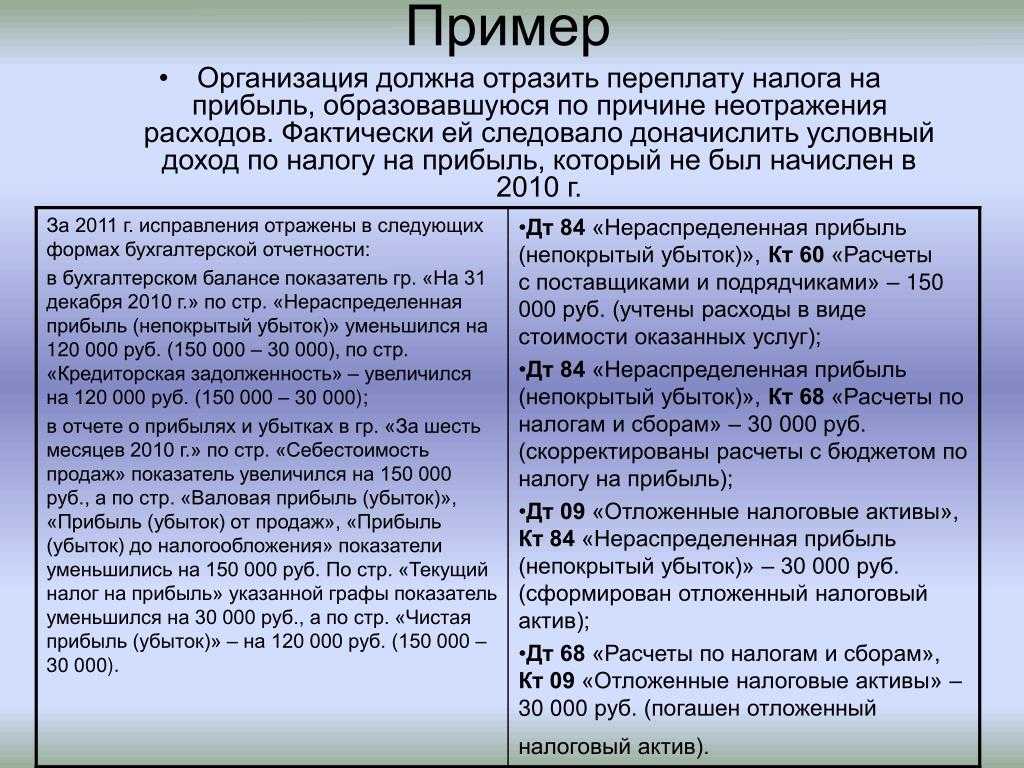

- Пример

- Как отразить доначисление в отчетности?

- Отражение налога на прибыль в бухгалтерском учете: пример

- Принято решение по итогам налоговой проверки

- Предварительные итоги

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Главное — помнить простую правовую истину, что недоказанная законом вина не является основанием для обвинений. Законодательство закрепляет право налогоплательщика не приводить в исполнение противоправные акты и запросы налоговых служб, других уполномоченных органов или официальных лиц, когда они противоречат Налоговому Кодексу или общегосударственным законам. Если оснований для начисления налога нет, значит, и оплачивать его нет необходимости. А в случае возможных претензий со стороны налоговиков, пусть последние докажут законным путем обоснованность своих притязаний.

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Сверим расчеты

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

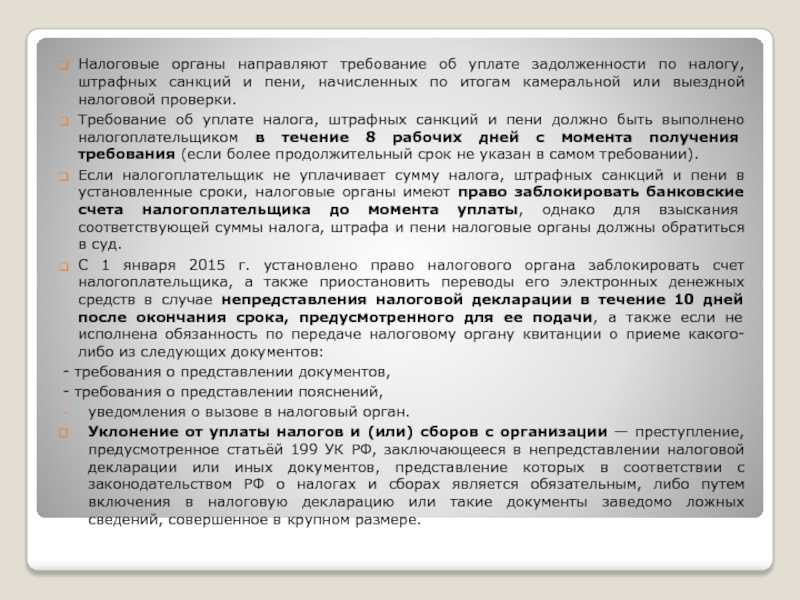

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Доначисленные налоги

Налоги, начисленные инспекторами при проверке, это, по сути, обнаруженные ошибки. Исправлять их в бухгалтерском учете нужно в зависимости от периода, к которому они относятся.

Если это налоги за текущий год, то их нужно начислить на дату решения по проверке.

Если налоги относятся к прошлому году, а годовой баланс еще не утвержден, то доначисление нужно показать декабрем прошлого года.

Если доначисления относятся к прошлым периодам, отчетность за которые уже утверждена, то бухгалтеру предстоит разобраться, является ли сумма существенной.

Для несущественных ошибок установлено правило: их показывают на дату обнаружения (в данном случае на дату решения по проверке). Отражать несущественные ошибки следует как убытки прошлых лет, выявленные в отчетном периоде, по дебету счета 91 (в случае налога на прибыль — по дебету счета 99).

Что касается существенных ошибок, то их следует показать по дебету счета 84 и пересчитать сравнительные показатели прошлых лет в отчетности за текущий период. Таково требование ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Кроме того, для разных налогов существуют свои тонкости учета. Рассмотрим в отдельности каждый из них.

Уточненная декларация по доначисленным налогам

Выявленные ошибки также могут оказывать влияние и на другие налоги компании. Все корректировки представители налогового органа должны учитывать в акте проверки. Даже в том случае, если налоговая это не сделала, корректировка уже предоставленных деклараций не требуется. Изменения отражаются уже текущим периодом.

Например, организация является плательщиком НДС, а также проводит льготируемые операции. В результате проверки налоговый орган отказал в вычете НДС по необлагаемым операциям, то есть организация должна была учитывать стоимость товаров и списать их на расходы. Ошибка, выявленная налоговой, привела к тому, что налог на прибыль был переплачен. Сумма НДС в этом случае нужно включить в текущие расходы на дату принятия налоговым органом решения.

При доначислении земельного, транспортного налога или налога на имущество суммы включаются в расходы текущего периода, а значит подавать уточненку не нужно.

Указанный пример относится к случаю, когда компания получила прибыль. Для учета в расходах доначисленных налогов за год получения убытка, уточненную декларацию все же рекомендуют сдать. Это связано с тем, что текущем периоде исправляют недочеты, которые привели к переплате. В этом случае налог компания не уплачивала. Однако, данное утверждение является спорным. В расходы доначисления включают на момент вступления решения в силу, что говорит о том, что корректировка текущей прибыли может проводиться без предоставления уточненки.

Как отразить недоимку по страховым взносам в бухучете

- Д 26 К 69 — страх. взносы определены по персоналу, относящемуся к общехозяйственным подразделениям;

- Д 28 К 69 — страх. взносы рассчитаны по сотрудникам, занятым на операциях по исправлению бракованной продукции;

- Д 29 К 69 — страх. взносы исчислены по персоналу, занятому в обслуживающих хозяйствах;

- Д 44 К 69 — страх. взносы вычислены по персоналу, связанному с реализацией продукции потребителю;

- Д 70 К 69 — из зарплаты вычтена стоимость путевки, полученной от ФСС;

- Д 51 К 69 — на расчетный счет поступили страховые взносы, излишне уплаченные ранее и возвращенные их бюджета;

- Д 99 К 69 — отражены суммы пени или штрафов по страховым взносам.

- При осуществлении каких-либо операций по страховым взносам формируются следующие проводки по дебету сч.

Особенности отражения пени по налогам в учете Для отображения пени в учете можно использовать два счета – 91 или 99. Для отображения начисленной пени рекомендуется использовать счет 99, что позволяет избежать постоянного налогового обязательства, поскольку при формировании декларации по налогу на прибыль, начисленная пеня по страховым взносам не входит в расчете базы налогообложения.

Использование счета 99 рекомендуется закрепить в учетной политике предприятия. Перечень возможных проводок по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам Счет Дт Счет Кт Сумма проводки, руб.

Доначисления в налоговом учете

Итак, штрафы и пени, как мы уже выяснили, к налоговым расходам не относятся. Также нельзя учесть в расходах доначисленный налог на прибыль.

С другими налогами придерживайтесь такого порядка.

На затраты можно списать налог на имущество, транспортный и земельный налоги (подп. 1 п. 1 ст. 264 НК РФ).

НДФЛ к расходам не относят, его нужно удержать из доходов физлица. Если это не возможно, нужно сообщить об этом в инспекцию и работнику (п. 5 ст. 226 НК РФ).

Самая запутанная ситуация с учетом доначисления НДС. Вот нюансы:

- если занижена реализация, доначисленный НДС отнести в расходы нельзя (п. 19 ст. 270 НК РФ);

- если был снят НДС-вычет, то включить его сумму в расходы нельзя, кроме случая, когда отказ получен в вычете НДС, относящегося к необлагаемым операциям (эту сумму можно отнести на расходы текущего периода или включить в стоимость приобретенных товаров (работ, услуг) (п. 2 ст. 170 НК РФ));

- если доначислен налог, который нужно восстановить, то в расходы можно включить только НДС по товарам (работам, услугам), которые фирма начала использовать для необлагаемых операций, или в случае получения субсидии на возмещение затрат с учетом НДС (подп. 2 , 6 п. 3 ст. 170 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

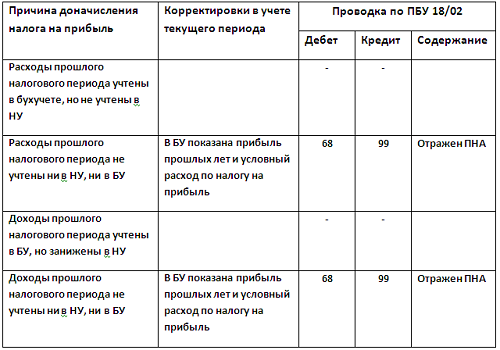

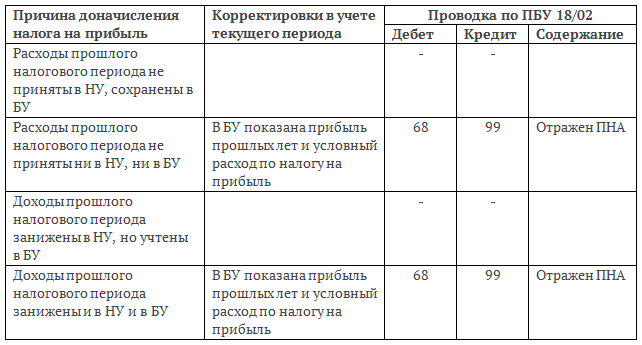

Налог на прибыль

Причин, по которым проверяющие доначисляют налог на прибыль, всего две: либо занижены доходы, либо завышены расходы. Соответственно, по итогам ревизии бухгалтеру нужно исправить ситуацию: аннулировать «лишние» затраты или показать недостающие доходы.

При корректировке расходов надо иметь в виду следующее. Поскольку затраты занижены в прошлом налоговом периоде, то никаких исправлений в налоговом учете текущего года делать не нужно. Подавать уточненную декларацию также не требуется, ведь инспекторы и без того начислили дополнительную сумму налога и отразили ее в карточке расчетов с бюджетом.

Иногда расходы, не принятые в налоговом учете, нужно аннулировать и в бухгалтерском учете (например, при неверном начислении амортизации основных средств). Тогда в бухучете текущего периода необходимо показать прибыль прошлых лет. Из-за этого образуется постоянная отрицательная разница, которая порождает постоянный налоговый актив (ПНА).

Чаще затраты, аннулированные в налоговом учете, можно сохранить в бухгалтерском учете. В частности, это относится к суммам, перечисленным на счета сомнительных контрагентов, которых ревизоры посчитали «однодневками». В этом случае в бухучете текущего периода корректировок не будет.

Корректировать доходы прошлых периодов следует по тем же правилам, что и расходы. Так, в налоговом учете текущего периода никаких исправлений делать не надо (равно как и подавать «уточненку»).

Если в бухгалтерском учете доходы тоже занижены, то в текущем периоде необходимо отразить прибыль прошлых лет и показать постоянный налоговый актив. Если в бухучете доходы сформированы правильно, то в текущем периоде корректировок не будет (см. таблицу).

Корректировки и проводки по налогу на прибыль

Налог на добавленную стоимость

В Налоговом кодексе нет четкого ответа на вопрос, можно ли включить в расходы при налогообложении прибыли сумму НДС, доначисленную по результатам проверки.

По версии чиновников, включить сумму НДС в расходы можно только в одном случае — если компания ошибочно приняла к вычету сумму, которую следовало включить в первоначальную стоимость товаров (работ, услуг) на основании статьи 170 НК РФ. После того, как ревизоры аннулируют такой вычет, бухгалтер может списать его на затраты при условии, что стоимость товаров, работ или услуг учтена при расчете налога на прибыль (подобный вывод можно сделать из письма Минфина России от 07.06.08 № 03-07-11/222).

В любых других ситуациях инспекторы не разрешают относить к расходам доначисленный НДС. В качестве аргумента ссылаются на подпункт 19 статьи 270 НК РФ. В нем говорится, что не допустимо принимать к затратам налог, предъявленным покупателю.

Однако существует и другое мнение. Согласно ему НДС, как и любой другой налог, относится к прочим расходам, связанным с производством и реализацией. А такие суммы уменьшают налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 НК РФ). В арбитражной практике есть примеры, когда судьи поддержали данный подход (постановление ФАС Северо-Кавказского округа от 10.08.09 № А32-5096/2007-12/27).

Если организация все же займет осторожную позицию и не станет включать доначисленный НДС в «налоговые» затраты, в бухучете придется отразить постоянный налоговый актив.

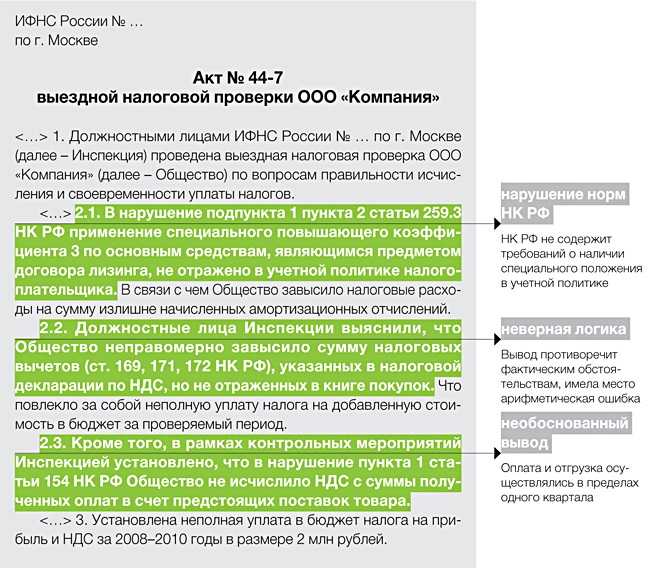

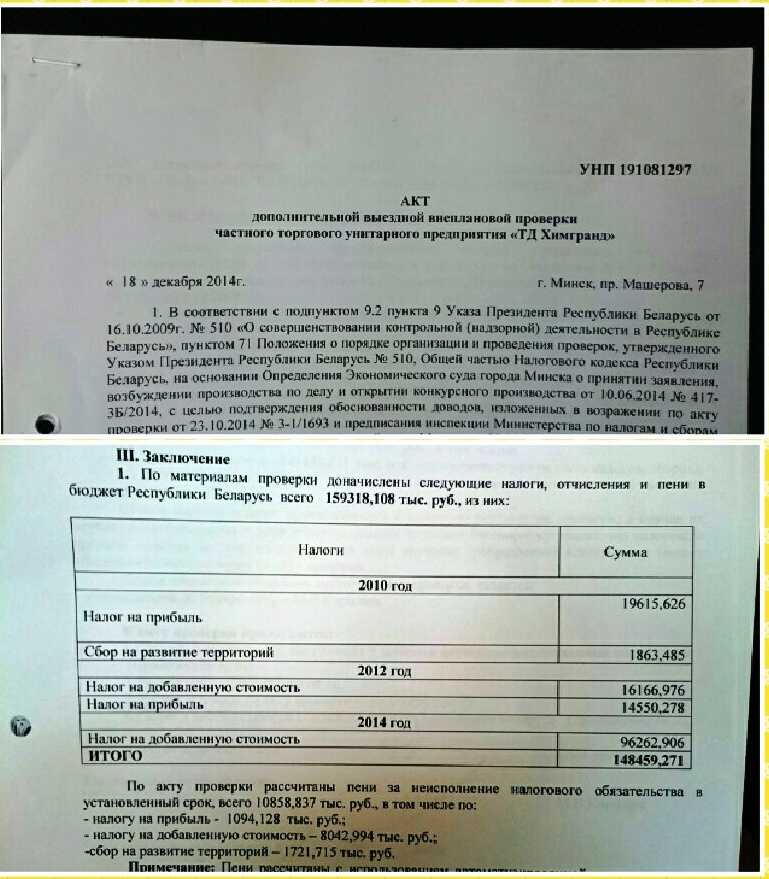

Налоговая доначислила большую сумму налога

При доначислении суммы налогов, налоговый орган должен придерживаться статьи 40 НК РФ, которой устанавливаются принципы определения стоимости товаров (услуг). Данная статья предусматривает основания для доначисления.

Если с доначислением компания не согласно, то она вправе оспорить решение налоговой. В этом случае она может основываться на том, что налоговый орган нарушил положения статьи 40 НК РФ. Например, если нарушен 3 пункт указанной статьи. В данном случае налоговая не устанавливает рыночные цены. При перерасчете налога будет применен показатель себестоимости. Такое решение налогового органа будет признано незаконным.

Недоимка по страховым взносам бухучет

Счет 91 дебетуется, если отчетность за год, в котором не начислены налоги, уже подписана Не исчислен НДФЛ Д 73 (76) — К 68 Доначислен НДФЛ, который можно удержать из доходов физлица. Если налог доначислен с выплат в пользу: — работников — дебетуется счет 73; Д 70 (76) — К 73 (76) Доначисленный НДФЛ удержан из выплат в пользу физлица Не начислены страховые взносы Д 20 (26, 44, 91) — К 69 Доначислены страховые взносы. Перечисление задолженности не освобождает предприятие от пени за пропуск установленного законом периода. Размер санкций рассчитывается как процент от величины подлежащих уплате взносов. Этот показатель равен 1/300 от действующей на дату просрочки ставки рефинансирования ЦБ России.С 1 января 2021 года она равна 11%.

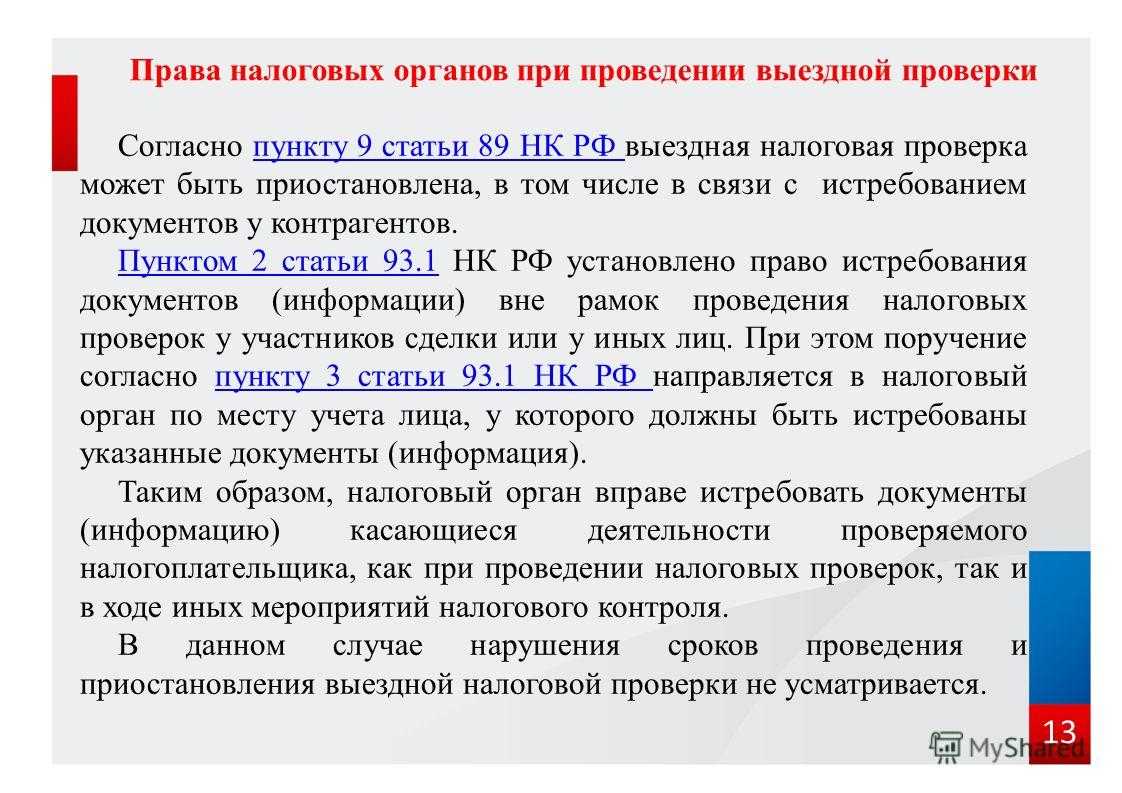

Когда решение по проверке вступает в силу?

Согласно п. 9 ст. 101 НК РФ итоговое решение по налоговой проверке вступает в силу по истечении одного месяца со дня его вручения налогоплательщику (или его представителю). Отсчет этого срока начинается со следующего дня после вручения решения, а истекает в соответствующее дате вручения число следующего месяца. К примеру, если решение было вручено налогоплательщику 16 декабря 2015 года, то оно вступит в силу 17 января 2016 года. Но это в общем случае.

Если налогоплательщик намерен обжаловать в апелляционном порядке решение, принятое по результатам проверки, сроки вступления его в законную силу будут иными (п. 9 ст. 101, ст. 101.2 НК РФ). В части, в которой решение не отменено и не обжаловано, – со дня принятия вышестоящим налоговым органом решения по апелляционной жалобе. Если апелляционная жалоба оставлена управлением без рассмотрения, решение по проверке вступает в силу со дня принятия управлением соответствующего решения, но не ранее истечения срока подачи указанной жалобы.

Таким образом, при подаче апелляционной жалобы решение по итогам проверки вступит в законную силу только со дня, когда оно было утверждено вышестоящим налоговым органом (или с даты принятия нового решения по проверке). Поэтому налогоплательщик вправе не исполнять решение нижестоящего налогового органа (ст. 101.2 НК РФ). И такая отсрочка может продлиться до трех месяцев. Она складывается из (п. 9 ст. 101, п. 6 ст. 140 НК РФ):

- месяца, отведенного для подачи апелляционной жалобы. Подать жалобу в силу п. 8 ст. 6.1 НК РФ можно до 24 часов последнего дня срока (например, по каналам ТКС). К примеру, если решение было вручено налогоплательщику 16 декабря 2015 года, то жалоба может быть подана до 24 часов 16 января 2016 года;

- месяца, в течение которого должно быть принято решение по апелляционной жалобе;

- месяца, на который может быть продлен срок для принятия решения по жалобе.

Как видим, налогоплательщик на законном основании может отстрочить выполнение решения, принятого по итогам налоговой проверки. Но у этой выгоды есть обратная сторона.

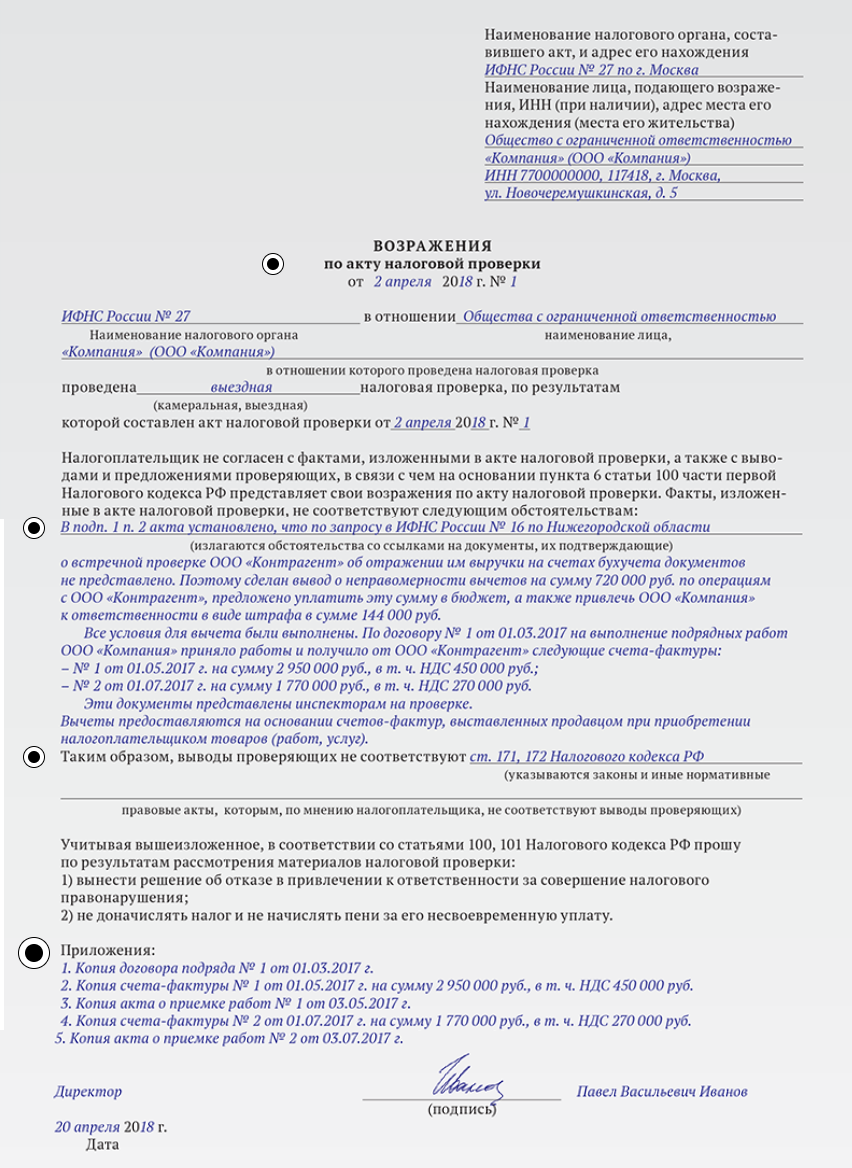

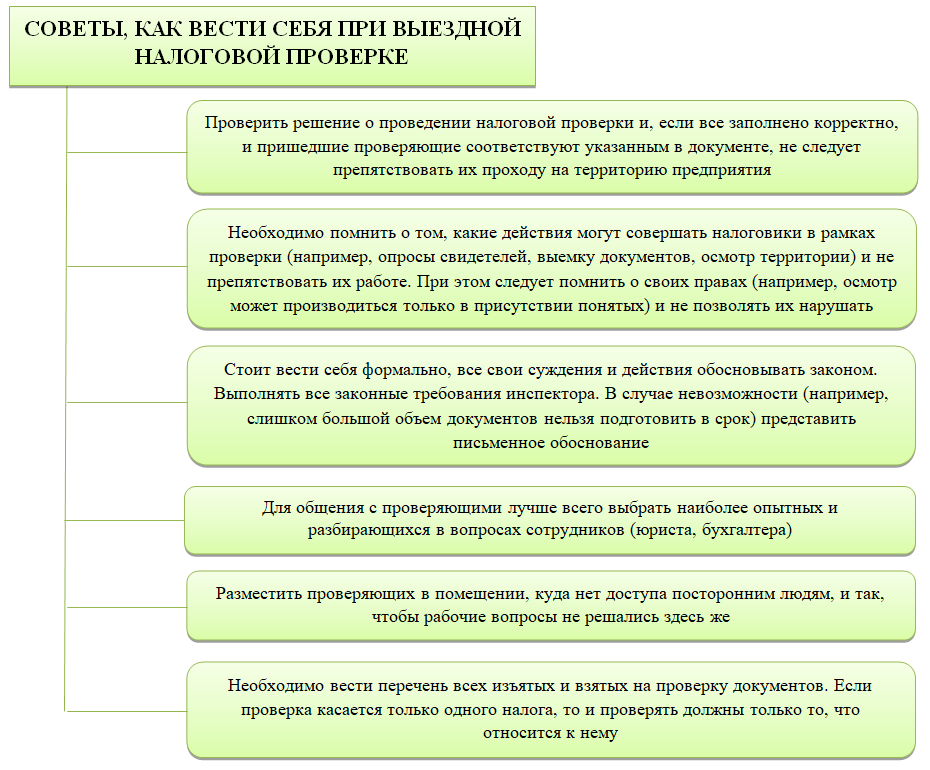

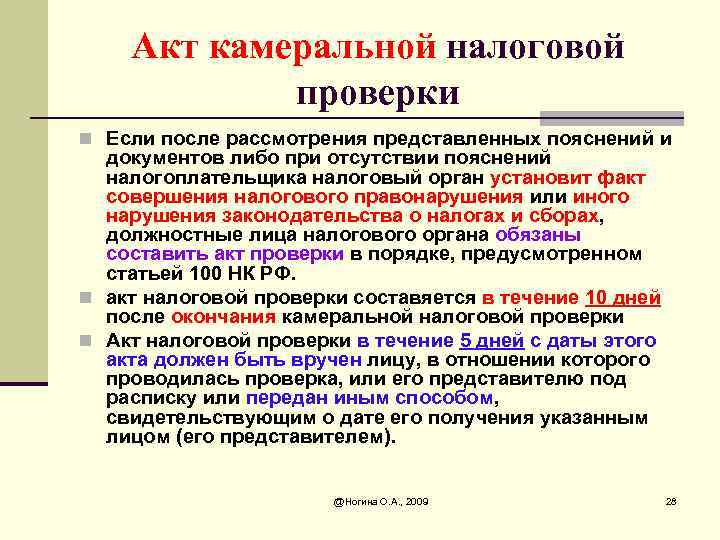

Как обжаловать доначисленный налог?

Для того чтобы обжаловать и добиться отмены решения о доначислении налогов, следует действовать согласно следующему алгоритму:

- подготовить возражение – в течение месяца с момента получения на руки требования о необходимости доплатить налоги в бюджет налогоплательщик имеет право на возражение против такого постановления. В тексте возражения указываются причины, по которым вы не готовы согласиться с решением ФНС, приводятся аргументы в вашу пользу (обычно это документальные свидетельства, подтверждающие, что правда в споре на вашей стороне). После составления возражение вместе с сопутствующими документами направляется на рассмотрение к руководителю того отделения налоговой, которое и вынесло решение о доначислении. Ответ на обращение должны предоставить в течение 10 рабочих дней;

- составить жалобу – если возражение не возымело должного результата, и требования налоговиков не сняты, готовится следующий этап оспаривания – жалоба. Она по содержанию во многом похожа на возражение, с той лишь разницей, что для подготовки есть больше времени (ее можно подать даже после вступления постановления ФНС в законную силу) и подается жалоба в вышестоящую налоговую инстанцию. После того как ответственный чиновник ее рассмотрит, заявитель должен получить ответ, вне зависимости от того, является ли он позитивным или негативным;

- обратиться в арбитражный суд – если досудебное оспаривание не дало желаемого результата, и требования об уплате дополнительных налогов остались в силе, можно обратиться в суд и добиться справедливости там. Главное – грамотно составить исковое заявление и подготовить доказательную базу. Желательно доверить этот процесс опытному адвокату по налогам – это существенно повысит вероятность разрешения спора в вашу пользу.

Как видно, если вы не согласны с решением налоговой и имеете доказательства неправоты ее представителей, можно добиться отмены неправомерного постановления и защитить интересы компании. А услуги налогового юриста помогут сделать это быстрее и надежнее.

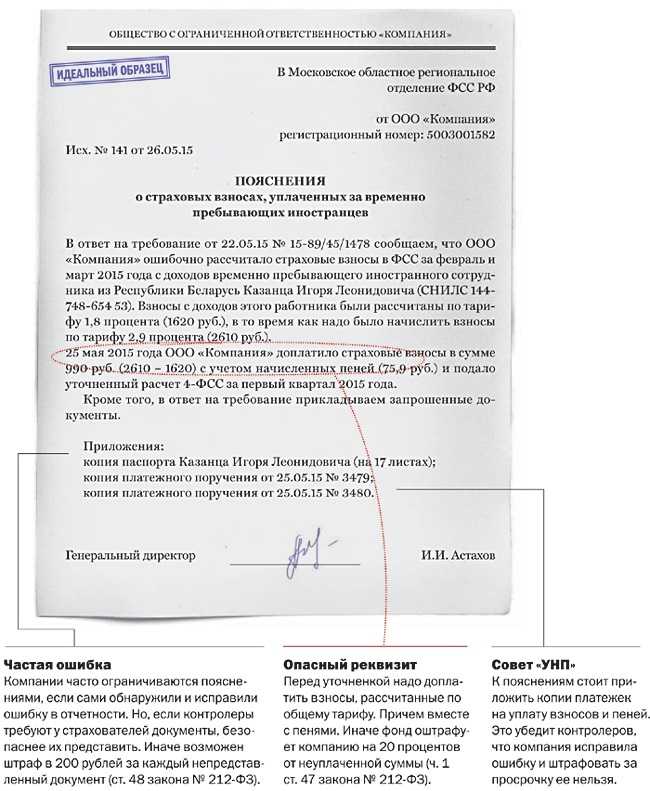

Корректировка формы 4-фсс

- Как считаются штрафы за не вовремя сданную форму 4-ФСС, № 21

- Как посчитать застрахованных лиц, чтобы не ошибиться с порядком сдачи РСВ-1, № 20

- Особенности заполнения 4-ФСС по итогам 9 месяцев 2020 года, № 19

- Как представлять уточненный расчет по форме РСВ-1, № 19

- РСВ-1 за I полугодие 2020 года: заполняем по-новому, № 15

- Жалоба как последний довод, № 15

- Грамотные возражения = хорошее решение по «фондовой» проверке, № 14

- За I полугодие 2020 г.

ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. Название поле Что указывать Поля «ОГРН/ОРГНИП» Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. Поле «Код ОКВЭД» Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713).

ВниманиеОна содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2020 года)

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2020г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст.

20.2 закона № 125-ФЗ).

По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

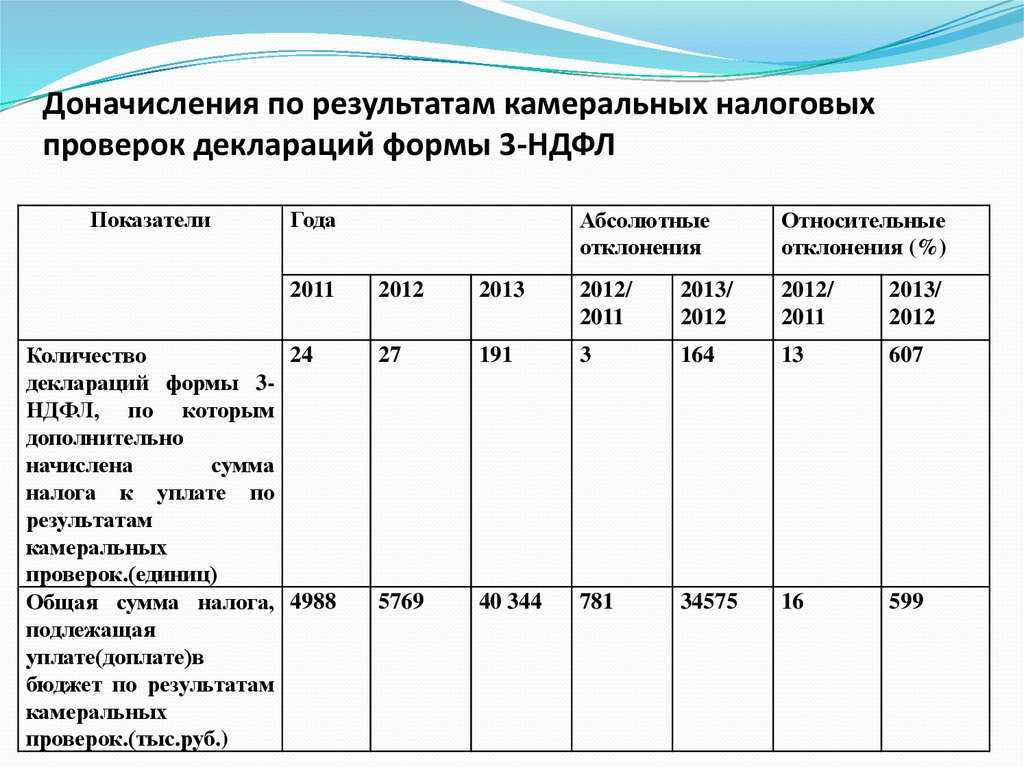

Пример

В 2017 году организация попала под выездную налоговую проверку, в результате которой было обнаружено, что в 2016 году компания сотрудничала с несуществующими контрагентами. В итоге произошло уменьшение суммы, уплаченной за товар на 100 000 рублей. В соответствии с этим произошло доначисление налога на прибыль на 20 000 рублей. Помимо этого, по результатам проверки было обнаружено завышение амортизации на 10 000 рублей. В связи с этим также произошло доначисление налога на прибыль на сумму 2 000 рублей.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Проводки |

| Доначисление налога (на основании акта выездной проверки) | Д99 (субсчет «Убытки предыдущих периодов») К68 |

| Отражение прибыли предыдущего периода, обнаруженной в текущем периоде | Д02 К91 |

| Начисление условного расхода | Д99 К68 |

| Отражение ПНА | Д68 К99 (субсчет «ПНА») |

| Доначисление налога за прошедший налоговый период | Д99 К68 |

Как отразить доначисление в отчетности?

Доначисление необходимо отразить:

- в расчете по страховым взносам, который сдается в ФНС;

- в форме 4-ФСС, которая сдается в Фонд соцстрахования.

В обоих случаях сдается корректировочная отчетность, где в соответствующем поле указывается номер корректировки.

При уплате дополнительно начисленных взносов (соответственно «на травматизм» — в ФСС, остальные – в ФНС) и возможных пеней по ним важно обратить внимание на актуальные реквизиты платежа. Как правило, они указываются в акте проверки. Если произошла ошибка, платеж может быть отнесен к невыясненным и обязанность по доплате взносов исполнена не будет

Необходимо подать заявление об уточнении платежа

Если произошла ошибка, платеж может быть отнесен к невыясненным и обязанность по доплате взносов исполнена не будет. Необходимо подать заявление об уточнении платежа.

Отражение налога на прибыль в бухгалтерском учете: пример

Возьмем вымышленное общество с ограниченной ответственностью «Весна» и рассмотрим на конкретном примере, какими записями оформляется начисление налога на прибыль, проводки в бухучете для ежеквартальных расчетов с бюджетом.

Условия примера:

Данные соответствуют строке 180 декларации по ННП за 2021 г. Бухгалтер отразил следующие записи в бухгалтерском учете:

| Операция | Дебет | Кредит | Сумма, руб. |

| Начислен налог на прибыль за 1 квартал | 99 | 68 | 200 000,00 |

| Отражена уплата налога на прибыль (проводки) | 68 | 51 | 200 000,00 |

| Отражено начисление ННП за 1 полугодие 2021 г. | 99 | 68 | 250 000,00

(450 000 – 200 000) |

| Перечислен налог на прибыль: проводка (аванс за 2 квартал) | 68 | 51 | 250 000,00 |

| Начислили ННП за 9 месяцев | 99 | 68 | 350 000,00

(800 000 – 450 000) |

| Отражена оплата налога | 68 | 51 | 350 000,00 |

| Начислен налог по итогам года | 99 | 68 | 200 000,00

(1 000 000 – 800 000) |

| Произведен итоговый расчет с бюджетом за 2021 г. | 68 | 51 | 200 000,00 |

Принято решение по итогам налоговой проверки

В резолютивной части решения, которое инспекторы принимают по итогам налоговой проверки, налогоплательщику, как правило, предлагается:

- уплатить выявленную недоимку по НДС, пени и штрафы. Напомним, штрафы начисляются только в решении о привлечении к ответственности;

- внести соответствующие исправления в бухгалтерские и налоговые документы (что, в свою очередь, может повлечь необходимость исправления отчетности).

При этом налогоплательщик не обязан исполнять решение по итогам налоговой проверки, которое еще не вступило в силу (п. 1 ст. 101.3 НК РФ). В то же время он вправе добровольно исполнить решение до того, как оно вступило в силу (абз. 3 п. 9 ст. 101 НК РФ).

Предварительные итоги

Исходя из сказанного выше, можно сделать такой вывод: у налогоплательщика есть возможность выбора, когда и в каком объеме исполнить решение, принятое по результатам налоговой проверки. При этом ему нужно учитывать следующие факторы.

Уплата доначисленного НДС (а также соответствующих пеней и штрафов) до принятия в силу итогового решения по проверке чревата отвлечением из оборота денежных сумм (размер которых зачастую бывает довольно внушительным). Возврат их (при благоприятном исходе – когда решение отменено вышестоящим налоговым органом или судом) займет некоторое время. Кстати, возврат излишне уплаченных (взысканных) налогов, пеней и штрафов производится с процентами в порядке п. 5 ст. 79 НК РФ.

Вместе с тем отсрочка исполнения решения по проверке приведет к увеличению суммы пеней.

При этом необходимо учитывать, что отсрочку на срок от двух до трех месяцев для исполнения решения по проверке даст только апелляционное обжалование. В судебном порядке в любом случае будет рассматриваться уже вступившее в силу решение по проверке. А это значит, что доначисленные НДС, пени (и, возможно, штраф) все равно придется уплатить до окончания судебного разбирательства. В противном случае они будут взысканы налоговиками в принудительном порядке (п. 4 ст. 69, п. 3 ст. 101.3 НК РФ).

Таким образом, прежде чем обжаловать решение (полностью или в части), принятое по итогам налоговой проверки, в апелляционном или судебном порядке налогоплательщику необходимо тщательно проанализировать свои шансы на успех. В любом случае досрочное исполнение решения по проверке (даже в части, которая не обжалуется) позволит минимизировать сумму пени, которая начисляется за каждый календарный день просрочки уплаты налога. Досрочное исполнение решения (в том числе частичное) не является препятствием для апелляционного обжалования. Об этом прямо сказано в абз. 3 п. 9 ст. 101 НК РФ.

Итак, сроки вступления в законную силу решения по проверке мы пояснили. Следующий вопрос: порядок отражения в бухгалтерском учете результатов проверки – доначисленных сумм НДС, пени и штрафов (вопросы, связанные с внесением изменений в налоговый учет и отчетность, в рамках данного материала не будут рассматриваться).