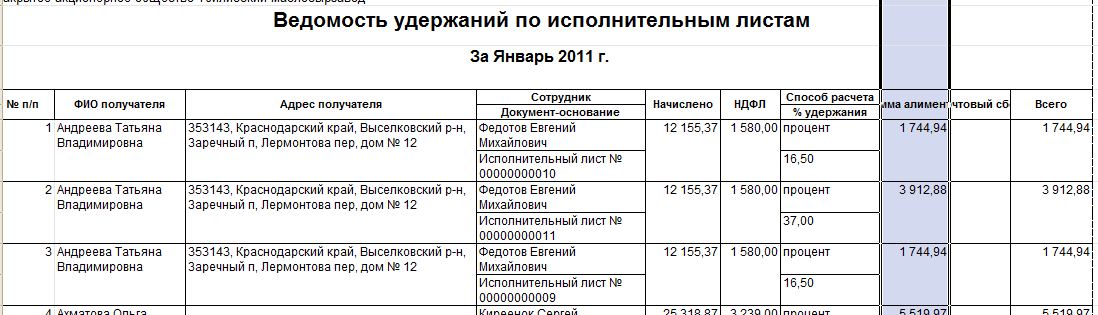

- Из чего именно производится вычитание

- Из каких доходов удерживать нельзя

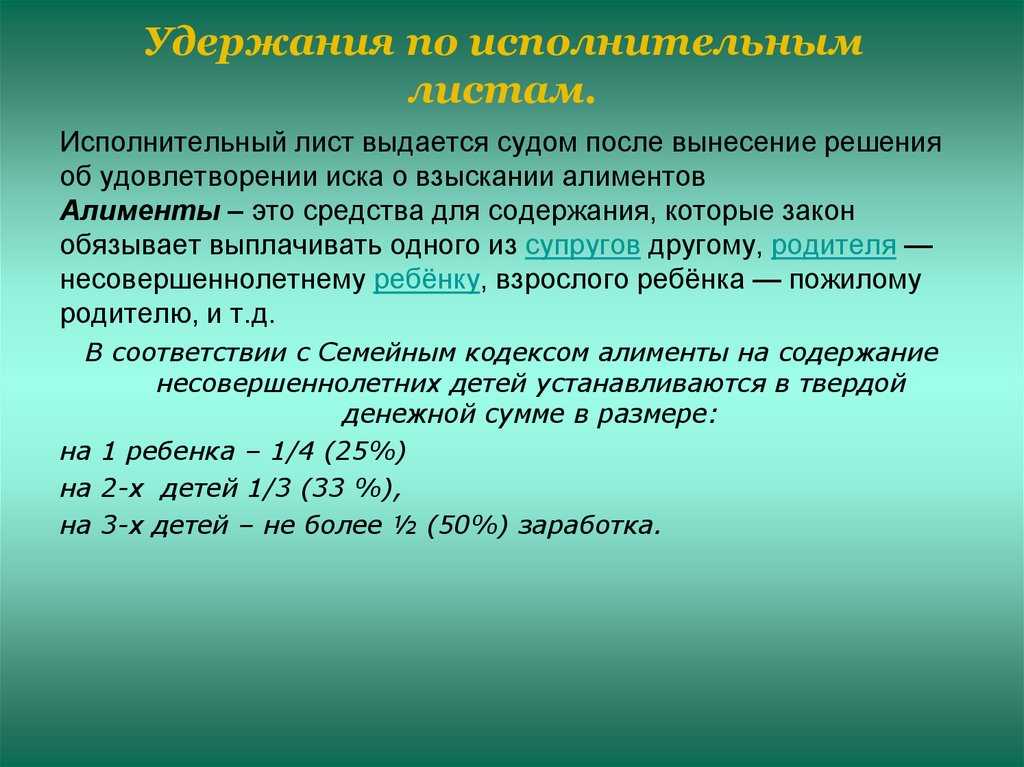

- Исполнительные листы в работе юриста

- Формирование исполнительных листов в 1С Бухгалтерия 8.3

- Основные понятия

- Прекращение выплат по алиментам на детей/ребенка?

- Алиментный бухучет

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Прекращаем удерживать алименты

- СИТУАЦИЯ 1. Работник уволился

- Общество с ограниченной ответственностью «Аккорд»

- Сообщение об увольнении работника

- СИТУАЦИЯ 2. Ребенку исполнилось 18 лет

- Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Хранение

- Индексация удержаний по исполнительному листу

- Алименты через судебного исполнителя или бухгалтерию должника?

- Как производить выплаты по исполнительному листу

- Алименты: проводки в бухучете

Из чего именно производится вычитание

Когда необходимо провести уменьшение заработной платы на определенную сумму, может возникнуть вопрос: из каких именно составных частей зарплаты ее следует вычесть. Поскольку денежное вознаграждение за труд состоит из нескольких элементов, законодательством учтены именно те виды доходов, которые подлежат уменьшению на сумму удержания.

Денежная масса, составляющая зарплату, состоит из:

- собственно вознаграждения – оклада или тарифной ставки;

- компенсационные доплаты за стаж, звание, особые условия труда и т.п.;

- стимулирующие надбавки: премии, поощрения и др.

Вся эта сумма в первую очередь уменьшается на размер обязательных налоговых отчислений, и только затем производится расчет требующихся удержаний (ст. 99 ФЗ № 229).

Из каких доходов удерживать нельзя

Существуют выплаты, к которым неприменима процедура удержания: их перечень регламентирован ст. 101 ФЗ № 229. К таким видам доходов относятся:

- помощь, начисляемая в случае смерти члена семьи;

- гуманитарная помощь;

- компенсации, которые предусмотрены ТК России;

- средства, призванные возместить вред, причиненный здоровью.

ОБРАТИТЕ ВНИМАНИЕ! У лиц, обязанных выплачивать алименты на детей, не достигших совершеннолетия, эта сумма будет вычтена, в том числе, из компенсационных выплат по здоровью – в этих случаях ограничение снимается

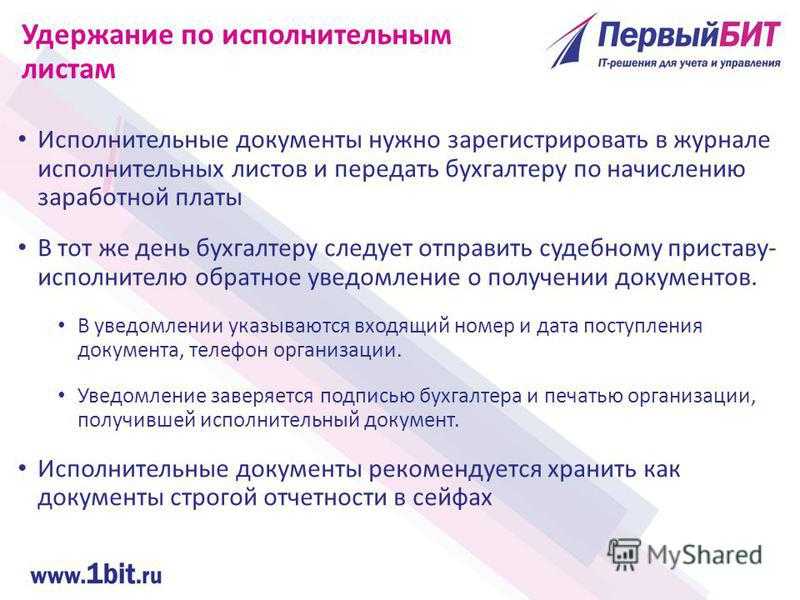

Исполнительные листы в работе юриста

Помимо бухгалтеров, в работе с исполнительными листами принимают участие юристы компании. Дело в том, что исполнительной лист – это первый шаг на пути взыскания денежных средств с должников в рамках исполнительного производства, ведение которого, включая взаимодействие со службой судебных приставов, является компетенцией юриста компании.

То есть, говоря об учете исполнительных листов как юридической функции, следует понимать, что эта деятельность должна осуществляться юристом исключительно в контексте правового сопровождения исполнительного производства.

И если для бухгалтера имеет значение отражение исполнительных листов в регламентированном либо управленческом учете, то для юриста важно:

- Своевременно затребовать и получить исполнительный лист после вступления решения суда в законную силу.

- Проконтролировать предъявление исполнительного листа к исполнению должнику, в обслуживающие его банки, либо в службу судебных приставов.

Не все суды разрешают списывать безнадежные долги!

(См. Постановление ФАС Северо-Западного округа от 19.12.2005 № А56-4970/2005)

В случае предъявления листа судебным приставам, добиться скорейшего возбуждения исполнительного производства, а после его возбуждения – регулярно проводить мониторинг развития исполнительного производства, активно взаимодействовать с судебным приставом.

Если никакое имущество у должника не было обнаружено – получить у судебного пристава исполнительный лист обратно, и вместе с ним — акт о невозможности взыскания и постановление об окончании исполнительного производства. Данные документы должны быть переданы в бухгалтерию для списания долга как безнадежного и уменьшения на сумму долга базы по налогу на прибыль организации в рамках бухгалтерского и налогового учета. Хотя такое списание не бесспорно с точки зрения судебно-арбитражной практики.

Только 26,7 % дел ФССП РФ в 2014 г. были закончены фактическим исполнением

Активное взаимодействие юриста с судебным приставом в современных непростых экономических условиях приобретает особенно важное значение. Если должник не оплатил свою задолженность до возбуждения исполнительного производства, то велика вероятность, что и после возбуждения долг не будет погашен добровольно

Именно поэтому, задачей юриста становится скорейший поиск (совместно с приставом) оставшегося имущества должника в счет погашения его задолженности, либо документальное подтверждение отсутствия такого имущества и денежных средств для целей финансового учета предприятия.

А принимая по внимание, что судебные приставы чрезмерно загружены работой – на одного пристава, согласно данным ФССП РФ, может приходиться до нескольких тысяч дел

, встает вопрос о его физической возможности провести все процедуры исполнительного производства в установленные законом сроки. Поэтому вполне возможно, что для целей ускорения процесса исполнительного производства и повышения его качества, от корпоративного юриста может потребоваться помощь приставу в сборе информации о должнике и его имуществе из разнообразных источников, включая официальные

Возможно, потребуется поддержка и в документообороте вплоть до составления документов (запросов, постановлений) и их самостоятельной передачи в банки, органы государственной регистрации движимого (ГИБДД, ИФНС) и недвижимого (Росреестр) имущества, не дожидаясь их отправки Почтой России

Поэтому вполне возможно, что для целей ускорения процесса исполнительного производства и повышения его качества, от корпоративного юриста может потребоваться помощь приставу в сборе информации о должнике и его имуществе из разнообразных источников, включая официальные. Возможно, потребуется поддержка и в документообороте вплоть до составления документов (запросов, постановлений) и их самостоятельной передачи в банки, органы государственной регистрации движимого (ГИБДД, ИФНС) и недвижимого (Росреестр) имущества, не дожидаясь их отправки Почтой России.

Таким образом, при взаимодействии с судебным приставом юрист должен:

- Регулярно встречаться с судебными приставами в приемные часы

- Оказывать содействие приставу в сборе информации и документообороте

- В крайнем случае — обжаловать действия/бездействия судебных приставов в судебном порядке.

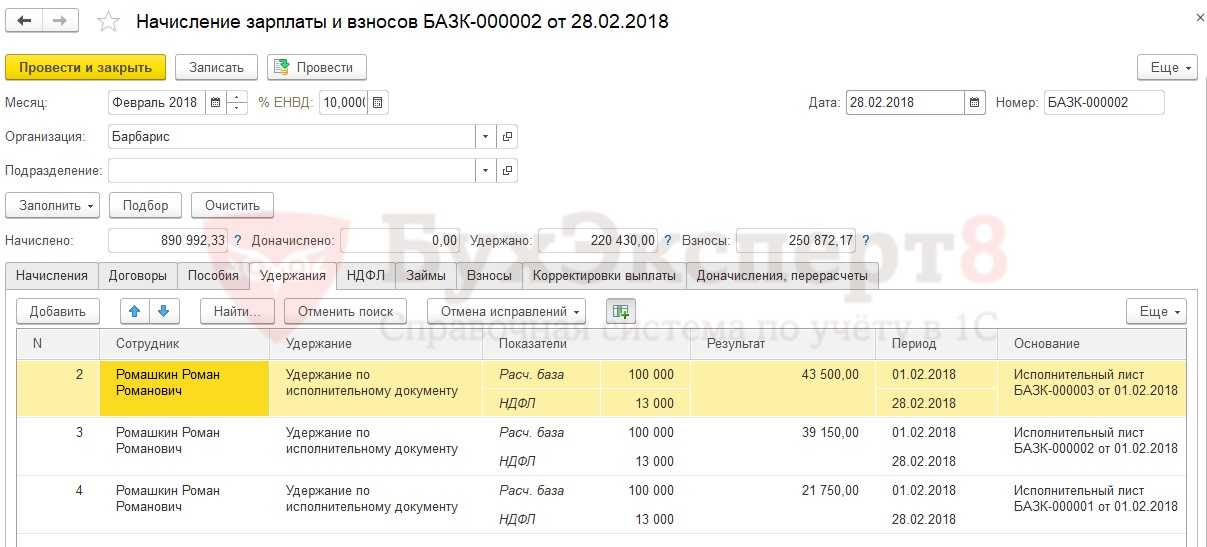

Формирование исполнительных листов в 1С Бухгалтерия 8.3

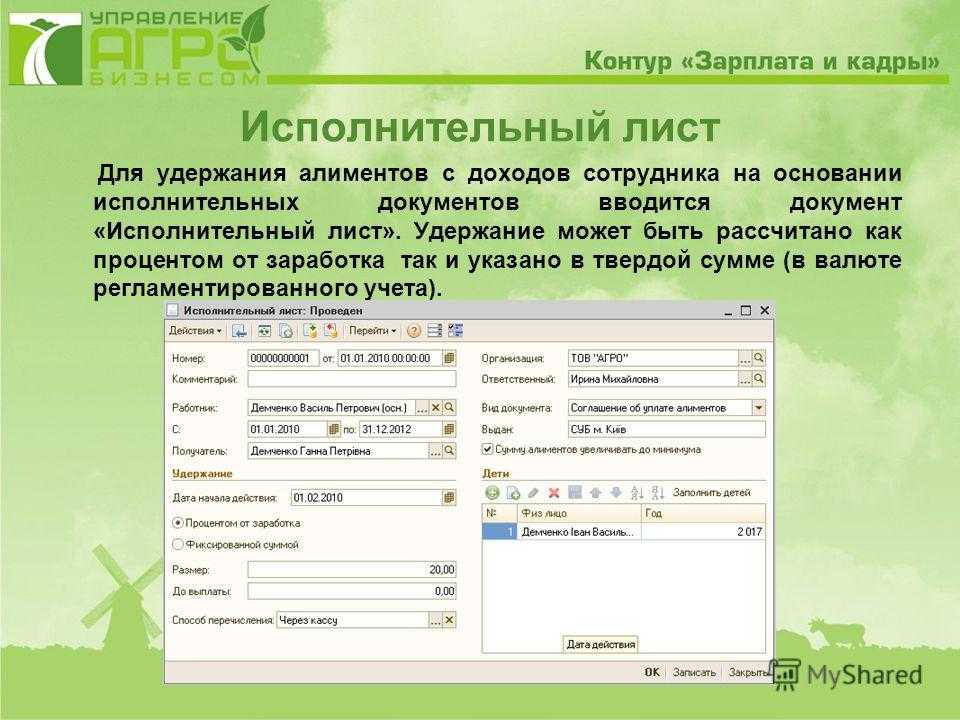

Разберем подробно, как отражаются операции по исполнительным листам в программе 1С Бухгалтерия 8.3. Чтобы учет был корректным, нужно осуществить правильные настройки. Открываем вкладку «Администрирование», заходим в «Параметры учета», далее в «Настройки зарплаты».

![]()

Здесь нужно проверить (или активировать) ведется ли учет в программе по больничным листам, отпускам и исполнительным документам.

Затем переходим на вкладку «Зарплата и кадры» раздел «Справочники и настройки» и находим пункт «Удержания».

![]()

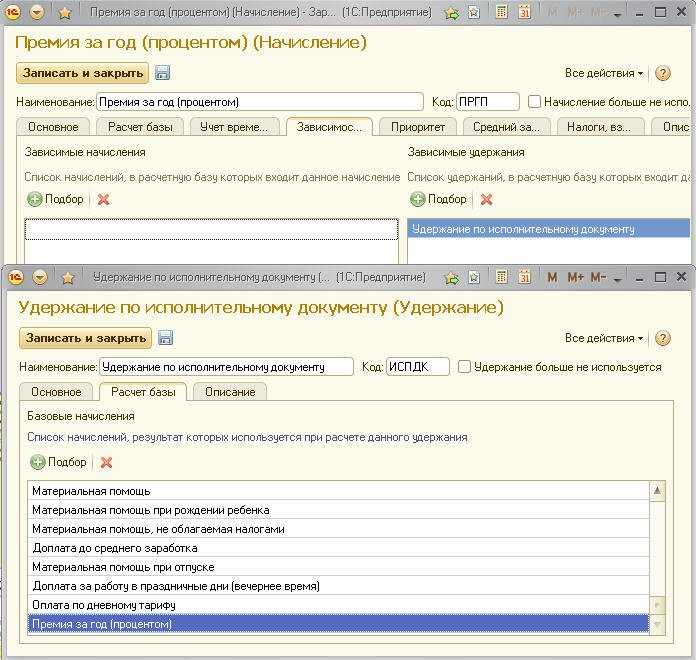

Здесь необходимо создать новый вид «Вознаграждение платежному агенту», так как будет производиться вычет из заработной платы. Создаем вид в ручном режиме.

- поле «Наименование» заполняем на свое усмотрение;

- поле «Категория удержания» заполняется из справочника, выбираем соответствующее значение.

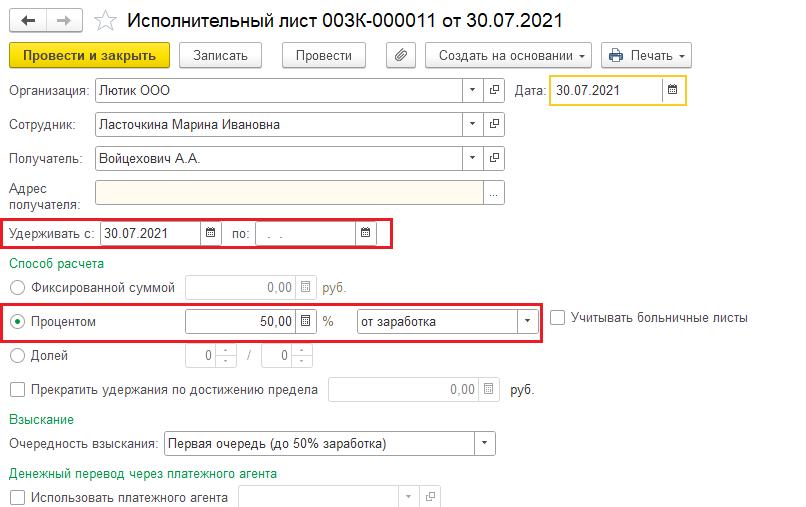

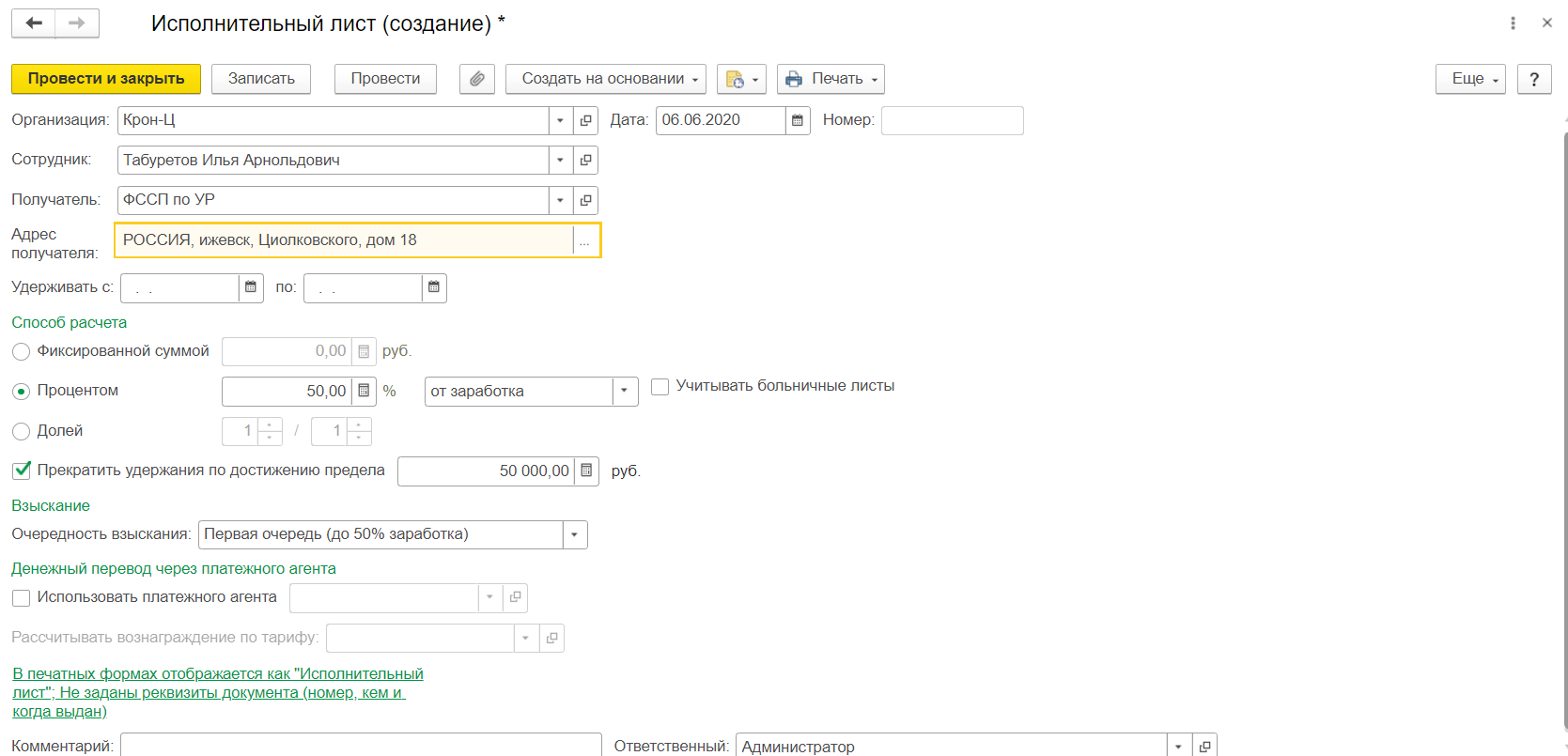

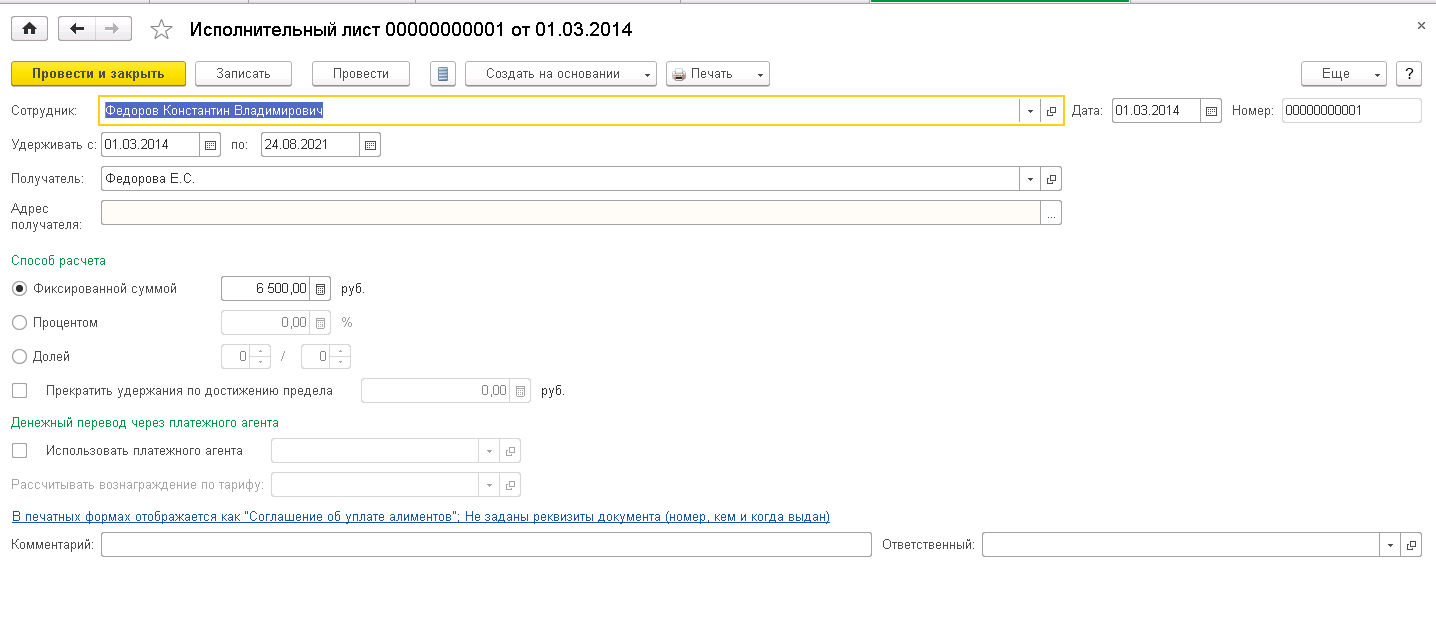

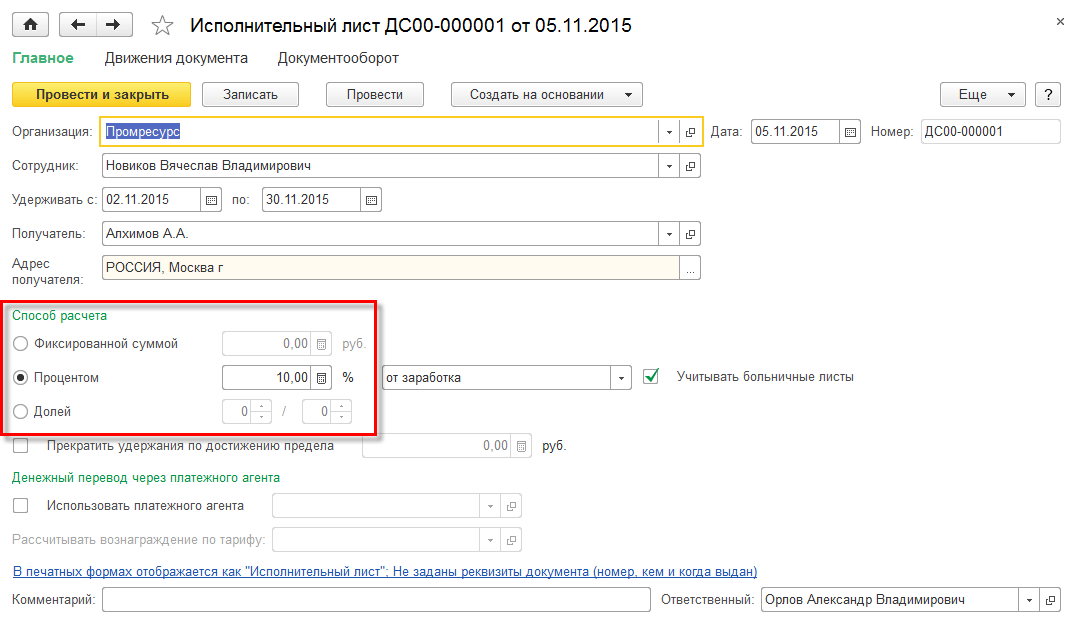

По документу «Исполнительный лист» в программе 1С назначается вычет из заработной платы сотрудника. Располагается в журнале «Исполнительные листы» (вкладка «Зарплата и кадры» раздел «Зарплата»).

![]()

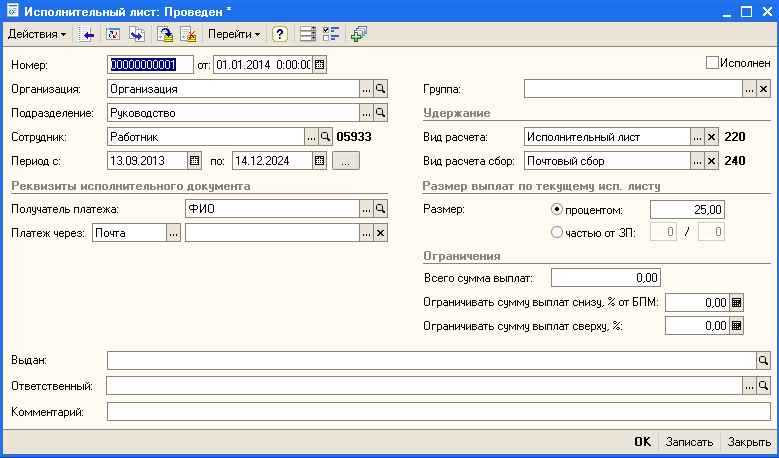

Рассмотрим заполнение документа:

- организация – указываем нужную;

- сотрудник – выбираем из справочника;

- получатель –физическое лицо или организация, на которого создается новая карточка;

- удержать – указываем дату, с которой начнется удержание;

- способ расчета – указывается на основании исполнительного документа.

![]()

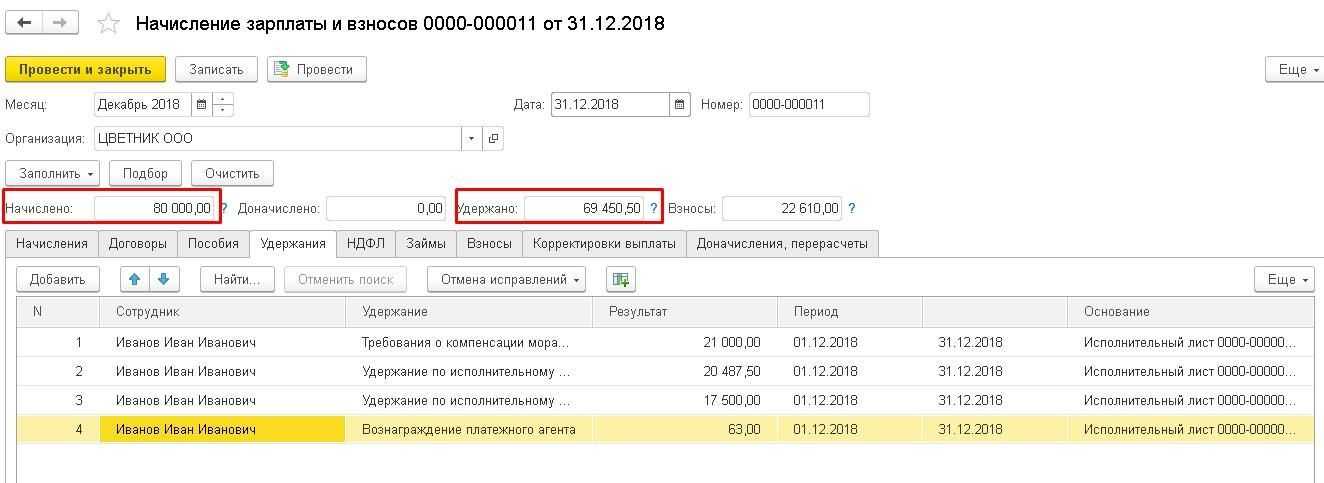

В документе «Исполнительный лист» не включен пункт для отражения вознаграждения платежному агенту, поэтому его нужно будет добавить в ручном режиме в документ «Начисление зарплаты». Также исполнительный лист невозможно распечатать, и он не формирует движения по регистрам.

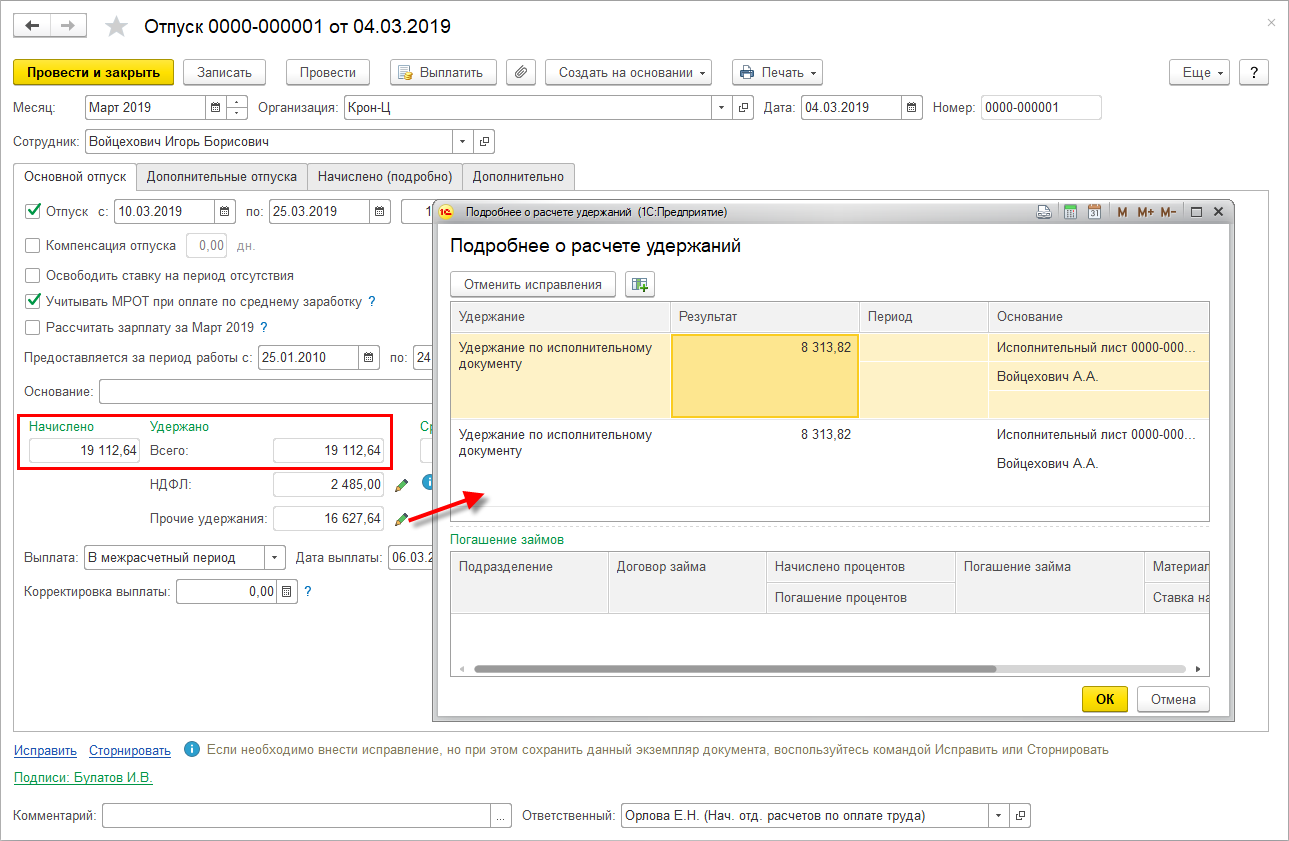

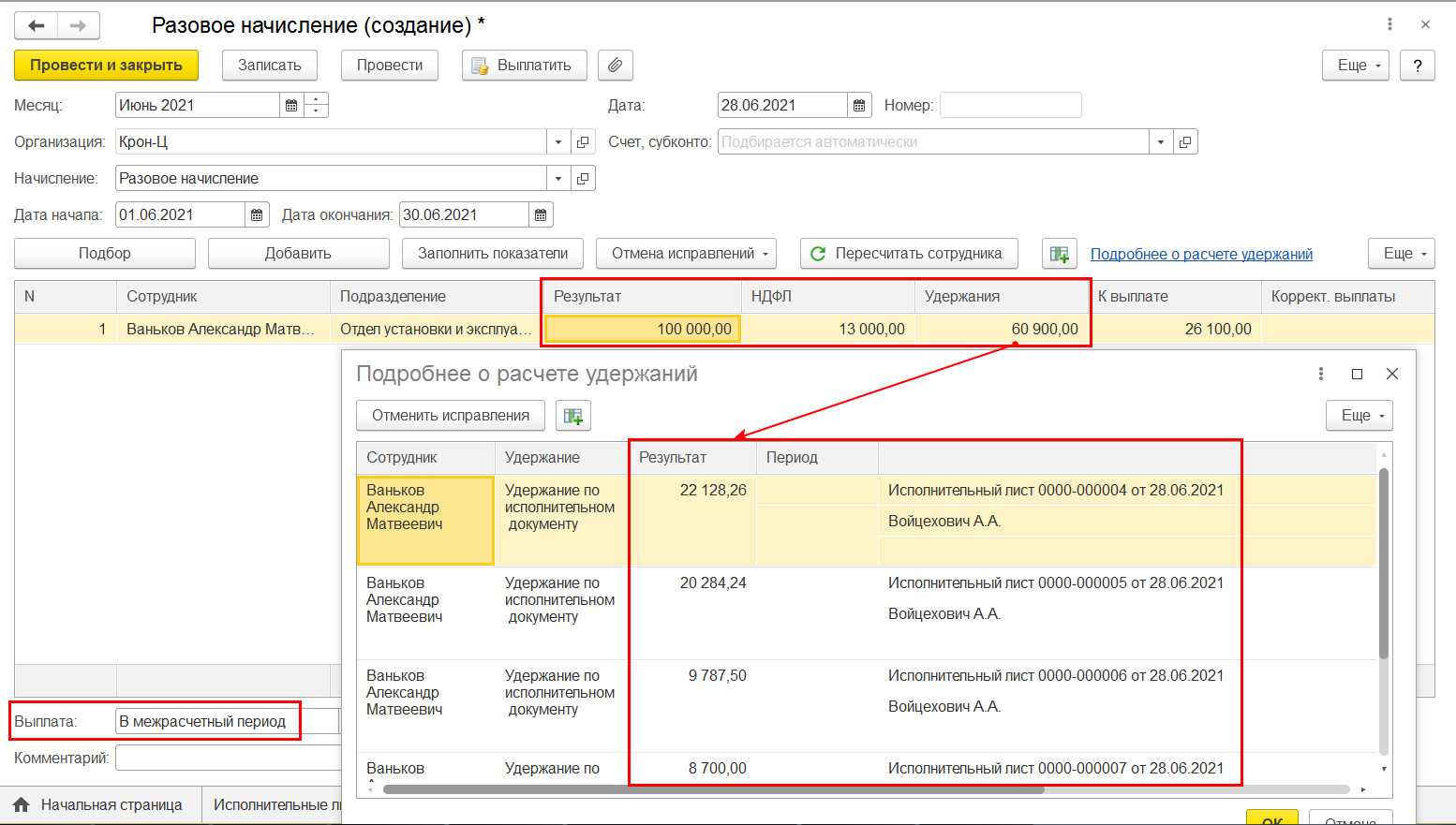

Теперь рассмотрим оформление документа «Начисление зарплаты». Через функцию «Заполнить» в табличной части появится список сотрудников. Чтобы просмотреть данные по удержаниям нужно перейти на одноименную вкладку. Должны быть заполнены колонки по данным из исполнительного листа. Сюда же руками нужно «Добавить» сотрудника, в колонке «Удержание» указать «Вознаграждение платежного агента» и прописать сумму в колонке «Результат»:

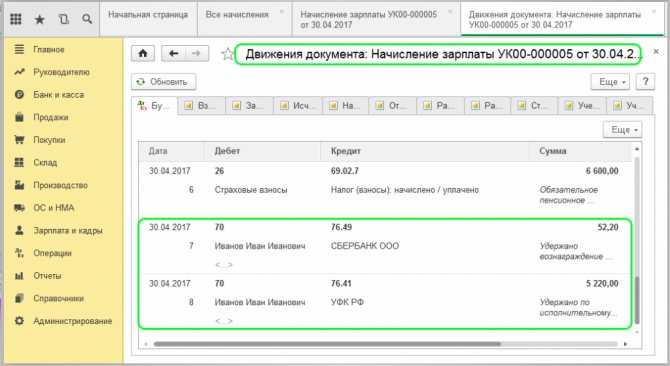

После проведения документа можно проверить сформировавшиеся проводки.

Удержание на основании исполнительного листа отразилось на кредитовом счете 76.41 «Расчеты по исполнительным документам работников». Вознаграждение платежного агента – на кредитовом 76.49 «Расчеты по прочим удержаниям из зарплаты работников». При этом обе проводки отражают движение по дебетовому 70 счету.

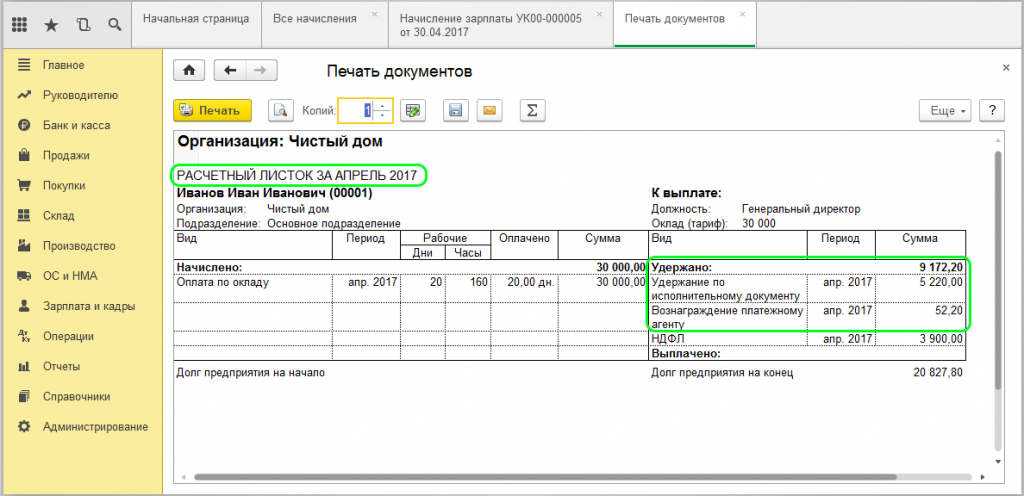

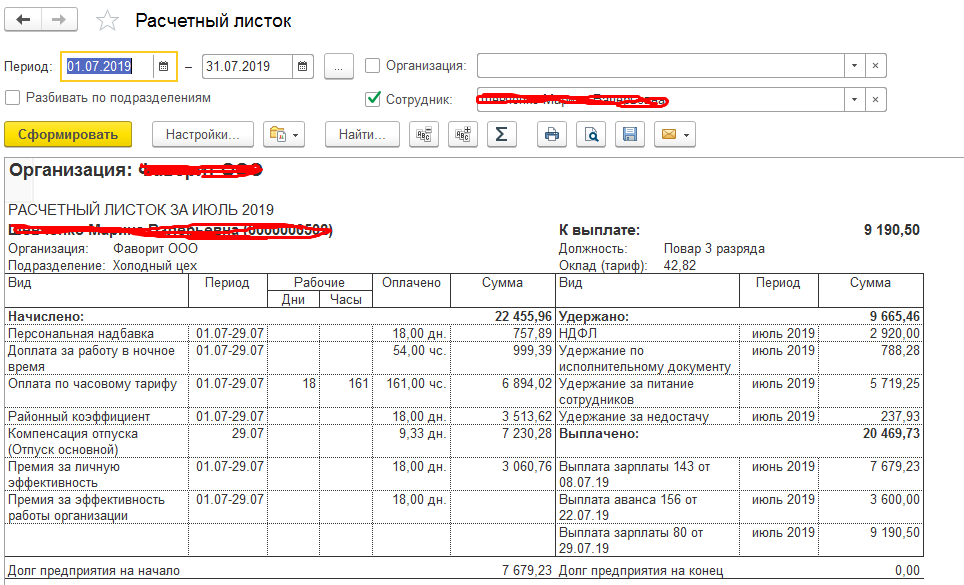

При получении зарплаты сотрудник может ознакомиться со своими вычетами, в расчетном листке будет содержаться запись обо всех удержаниях:

Удержания по исполнительному листу перечисляются аналогично другим удержаниям и алиментам и отражаются в программе типовыми документами «Платежное поручение» и «Списание с расчетного счета».

Основные понятия

Алименты в бухгалтерском учете (проводки для некоммерческих и бюджетных организаций будут представлены далее в статье) — это денежные средства, подлежащие удержанию из заработной платы одного из супругов и направленные на содержание и жизнеобеспечение несовершеннолетних детей и нетрудоспособных членов семьи.

Алименты удерживаются ежемесячно со всех видов доходов, которые получает супруг, законодательно выбранный для выплат по исполнительным листам. Удержание может производиться как добровольно, так и на основании решения суда. Если оно производится по судебному решению на основании исполнительного листа или приказа судебных органов, то размер выплат определяется специальным соглашением либо в соответствии с действующими нормативами, установленными Семейным кодексом РФ. Если соглашение между супругами отсутствует, то размер взыскания вычисляется согласно материальному положению сторон и при учете всех сложившихся обстоятельств (ст. 91, 98 СК РФ).

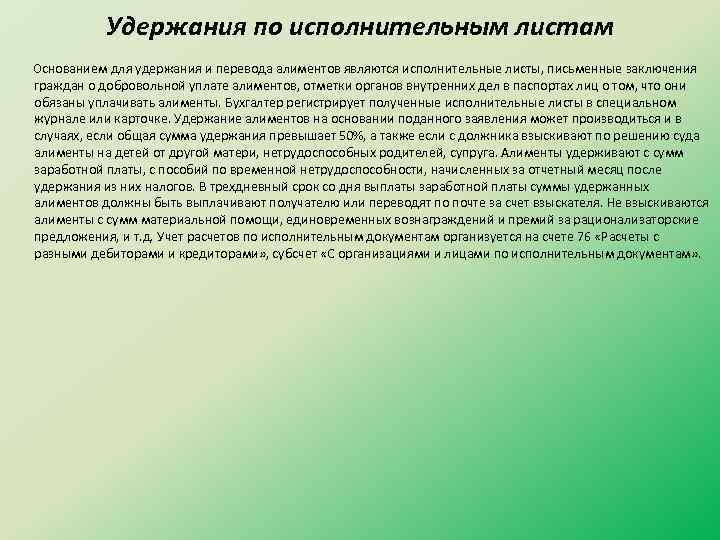

Денежные средства должны быть перечислены не позднее трех дней после выплаты в учреждении заработной платы. В том случае если работник не перечисляет алименты самостоятельно, то по назначению их отправляет работодатель. Затраты предприятия на перечисление денежных средств также удерживаются из доходов сотрудника. Эти действия необходимо отразить в бухучете, проводки для этого мы приведем ниже.

Сумма, которую должен перечислить работник, указана в исполнительном листе. Она может быть фиксированной или же распределяется как процентная доля от зарплаты следующим образом (ст. 81 СК РФ):

- ¼ — на одного несовершеннолетнего ребенка;

- 1/3 — на двух детей;

- ½ — на трех и более детей.

Величина выплат индексируется в соответствии с актуальным размером минимального размера оплаты труда (МРОТ). Максимум, который может быть перечислен по исполнительному листу, — 50 %, за исключением тех случаев, когда на сотрудника открыто несколько исполнительных листов (необходимо удовлетворить каждое требование). Выплаты на детей также могут быть перечислены в размере, не превышающем 70 % от полученного работником дохода.

Прекращение выплат по алиментам на детей/ребенка?

Выплата алиментов согласно установленному законодательно порядку прекращается в том случае если:

- Ребенок достигает совершеннолетия или становится дееспособным до возраста 18 лет.

- При усыновлении или удочерении ребенка, по которому производятся взыскания за одну из сторон.

- Если нуждающийся и нетрудоспособный бывший супруг или супруга вступает в новый брак;

- После смерти недееспособные лица, получающего алименты или того кто их выплачивает.

В исполнительных (судовых) документах, в обязательном порядке указывается дата, до которой алименты будут удерживаться или возраст ребенка после которого выплаты полностью прекращаются.

Если на момент совершеннолетия ребенка остается задолженность второй стороны по алиментам, то обязательства перед детьми не прекращаются, удержание производится до полного погашения, то есть ребенок получает деньги в полном объеме, независимо от его возраста.

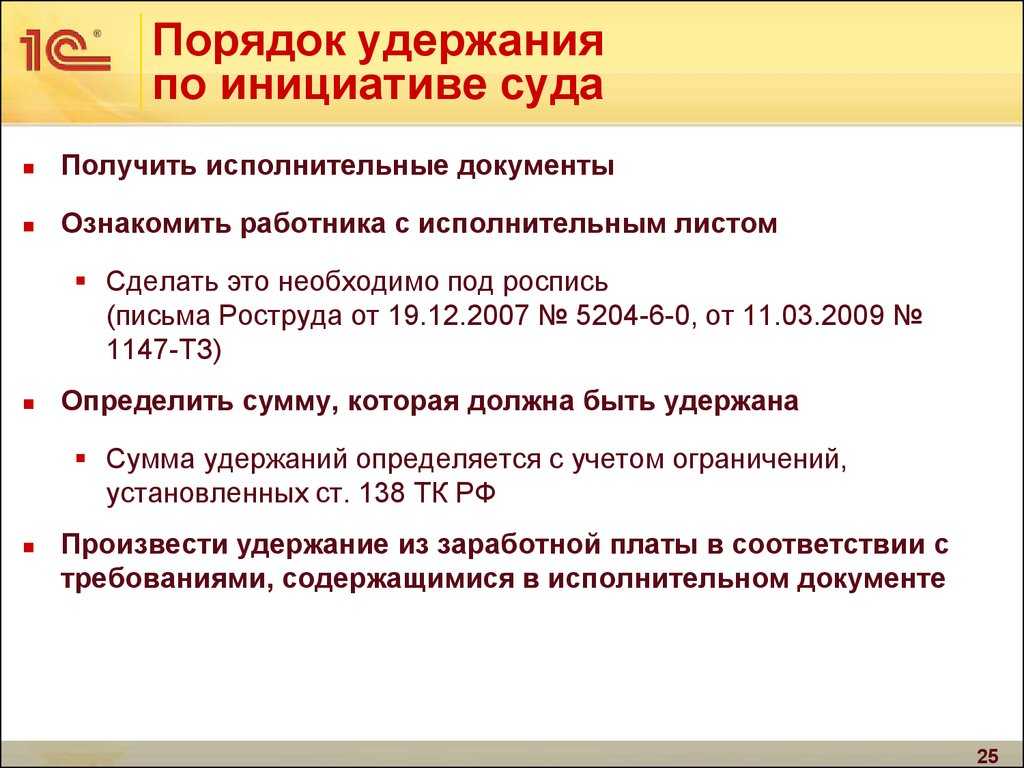

Если есть исполнительный документ, то не требуется издавать приказ от имени руководителя учреждения, не требуется согласие сотрудника, написание заявления, но работник обязательно знакомится под роспись с документом, в котором указывается номер решение судебного органа на выплату алиментов.

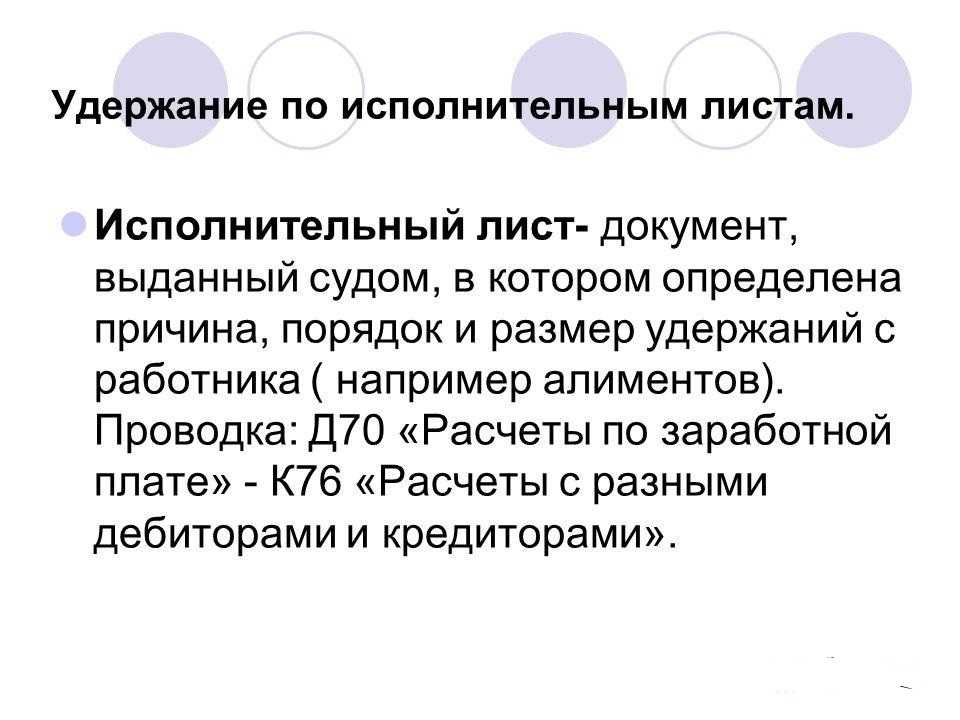

Алиментный бухучет

При удержании и перечислении алиментов их получателю надо сделать такие проводки.

| Содержание операции | Дт | Кт |

| Начислена зарплата | 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу») | |

| Удержан НДФЛ с суммы выплачиваемой зарплаты | 70 «Расчеты с персоналом по оплате труда» | 68 «Расчеты по налогам и сборам» |

| Удержана из зарплаты сумма алиментов | 70 «Расчеты с персоналом по оплате труда» | |

Такая проводка при удержании из зарплаты суммы алиментов делается только на сумму, которую вы сейчас реально удерживаете. А вот если при выплате дохода невозможно полностью удержать алименты, то сумму долга можете учитывать:

|

||

| Удержана комиссия банка за перечисление алиментов по безналичному расчету | 70 «Расчеты с персоналом по оплате труда» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Выплачена зарплата | 70 «Расчеты с персоналом по оплате труда» | 50 «Касса», 51 «Расчетные счета» |

| Перечислены алименты их получателю | 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» |

Кстати, если алименты удерживаются с сумм дивидендов, то проводки будут такими же, только вместо счета 70 надо применять счет 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов».

Отразить в бухучете комиссию за отправку денег их получателю,

когда алименты перечисляются почтовым переводом, надо так.

| Содержание операции | Дт | Кт |

| Получены в кассу с расчетного счета деньги для отправки алиментов и оплаты почтового перевода | 50 «Касса» | 51 «Расчетные счета» |

| Полученные деньги выданы под отчет | 50 «Касса» | |

| Сотрудник отчитался об отправке алиментов | 76 «Расчеты с разными дебиторами и кредиторами» | 71 «Расчеты с подотчетными лицами» |

| Излишне выданные под отчет деньги возвращены в кассу | 50 «Касса» | 71 «Расчеты с подотчетными лицами» |

| Удержана почтовая комиссия при следующем начислении работнику дохода | 70 «Расчеты с персоналом по оплате труда» | 76 «Расчеты с разными дебиторами и кредиторами» |

Если вы не удерживали алименты вообще или удерживали их в меньшей сумме, то получатель может через суд взыскать с вашей организации всю сумму алиментов, подлежащую удержанию с работника за период его работы в вашей организации, но не поступившую получателю по вашей вин ест. 118 Закона № 229-ФЗ ; Апелляционное определение Мосгорсуда от 14.03.2013 № 11-8233 .

Может так получиться, что исполнительный документ поступит к вам после увольнения вашего работника. Тогда просто возвратите исполнительный документ тому, кто вам его прислал, а в сопроводительном документе напишите, с какой даты должник у вас не работает.

Любые документы приставам или получателю алиментов посылайте ценным отправлением с описью вложения. Заверенную работником почты опись вложения в письмо оставляйте у себя, чтобы можно было доказать, какие документы и когда вы отправляли.

Вопрос регистрации и учет поступающих в организацию исполнительных листов, как самого распространенного вида исполнительных документов, традиционно считается прерогативой бухгалтерии предприятия. Это объясняется тем, что исполнительный лист фактически является первичным финансовым документом, на основании которого бухгалтер должен совершить определенные действия по распоряжению денежными средствами организации.

Поступающие в организацию исполнительные листы должны регистрироваться в книге учета исполнительных листов

, образец которой должен быть утвержден внутренним распорядительным документов (приказом) по организации.

Форма (образец) журнала учета исполнительных листов

законодательно не утверждены, однако, можно воспользоваться внутренней, разработанной и утвержденной в организации формой, которая может содержать следующие сведения:

- Реквизиты исполнительного листа – дата, номер, наименование

- Дата предъявления

- Выдавший судебный орган

- Должник

- Сумма взыскания

Порядок регистрации исполнительных листов законодательно не регламентирован

«Об утверждении Правил организации работы Министерства финансов Российской Федерации и территориальных органов Федерального казначейства Министерства финансов Российской Федерации по взысканию на основании исполнительных листов судебных органов средств по денежным обязательствам получателей средств федерального бюджета». Форма журнала регистрации исполнительных листов установлена именно этим приказом.

В настоящее время данный нормативный документ утратил свою силу.

Представляется, что юридический департамент также должен участвовать в учете и регистрации исполнительных листов, которые запрашиваются юристами в судах после вступлений решений судов в законную силу.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Прекращаем удерживать алименты

С вас снимается обязанность удерживать алименты в следующих ситуациях.

СИТУАЦИЯ 1. Работник уволился

Вы должны возвратить исполнительный документ тому, кто вам его прислал (получателю алиментов или судебному приставу), с сопроводительным письмом такого содержани яПисьмо ФССП от 25.06.2012 № 12/01-15257 .

Общество с ограниченной ответственностью «Аккорд»

Судебному приставу-исполнителю в ОСП по Зеленоградскому АО

Взыскателю алиментов Юдиной Вере Николаевне

Сообщение об увольнении работника

В связи с увольнением 21.05.2014 Скрипкина Ивана Сергеевича, уплачивающего алименты на основании постановления об обращении взыскания на заработную плату должника от 12.03.2010 № 10526/13/68/24, выданного ОСП по Зеленоградскому АО УФ ССП России по г. Москве, сообщаем следующее.

На дату увольнения И.С. Скрипкина за период с марта 2010 г. по май 2014 г. включительно из его доходов были удержаны алименты в размере 321 750 руб.

Для дальнейшего взыскания алиментов с И.С. Скрипкина постановление об обращении взыскания на заработную плату должника возвращаем судебному приставу-исполнителю.

, лучше уведомить приставов и взыскателя не позднее рабочего дня, следующего за днем увольнения алиментщика.

СИТУАЦИЯ 2. Ребенку исполнилось 18 лет

Дату рождения ребенка вы узнаете из исполнительного документа. В том месяце, в котором наступит совершеннолетие ребенка, из дохода алиментщика вы должны будете тоже удержать алименты, но частично. Рассчитайте их такп. 2 ст. 120 СК РФ :

Вам надо:

- у алиментщика нет долгов по алиментным обязательствам — отослать исполнительный документ судебному приставу или получателю алиментов (в зависимости от того, кто вам его прислал);

- у алиментщика есть долги по алиментным обязательствам — удерживать их до полного погашения и только после этого отправить исполнительный документ судебному приставу или получателю алиментов.

Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

В соответствии с приказом ФНС от 10.10.2016 № ММВ-7-11/551@ в конфигурацию ЗУП 2.5.115 и УПП 1.3.90 включен регламентированный отчет «Расчет по страховым взносам», который страхователи обязаны сдавать ежеквартально начиная с 1 квартала 2017 года. На практике бухгалтера столкнулись с крайне неудобной навигацией по Разделу 3 «Персонифицированные сведения о застрахованных лицах». Необходимо нажимать кнопку «Перейти» для сверки данных по физ. лицу. Если физ. лиц в отчете больше 1000, эта процедура становится крайне затрудненной. Мой отчет позволяет вывести расчетные данные ячеек из РСВ в одном удобном отчете.

5 стартмани

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Хранение

Хранение исполнительных документов в бухгалтерии рекомендуется организовать в порядке, установленном для бланков строгой отчетности. Согласно п. 6.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105, бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

При этом исполнительные документы не обязательно учитывать на забалансовом счете 03 «Бланки строгой отчетности»

Важно организовать их хранение аналогичным образом, определив ответственное лицо

Согласно п. 416 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558 (далее – Перечень № 558), исполнительные листы работников (исполнительные документы) должны храниться в организации до минования надобности, но не менее 5 лет. Книги, журналы, карточки учета исполнительных документов хранятся не менее 5 лет (подп. «о» п. 459 Перечня № 558).

Журнал регистрации входящей корреспонденции

Журнал учета и регистрации исполнительных документов

| Номер исполнительного документа, присвоенный при регистрации входящей корреспонденции | Дата предъявления исполнительного документа | Исполнительный документ | Количество листов приложения | Наименование должника в соответствии с исполнительным документом | Наименование организации/ (Ф.И.О.) взыскателя по исполнительному документу | Наименование организации/(Ф.И.О.) взыскателя по исполнительному документу (представителя взыскателя)/судебного органа, предъявившего исполнительный документ/ номер и дата почтового уведомления |

| дата выдачи | наименование судебного органа |

| Банковские реквизиты (адрес) взыскателя | Сумма, взыскиваемая по исполнительному документу, руб. | Уведомление о поступлении исполнительного документа/о возобновлении исполнения исполнительного документа | Дата вручения уведомления должнику | Информация об источнике образования задолженности | Запрос- требование | уведомление о приостановлении операций по расходованию средств | уведомление о возобновлении операций по расходованию средств |

| информация должника | уточняющая информация должника (в случае изменения кода бюджетной классификации) |

| Уведомление о неисполнении должником требований исполнительного документа | Исполнено | Возврат исполнительного документа/передача исполнительного документа (при реорганизации органа Федерального казначейства) | Приостановление исполнительного документа | Возобновление исполнения исполнительного документа | |

| с лицевого счета по учету бюджетных средств | с лицевого счета по учету средств, полученных от предпринимательской и иной приносящей доход деятельности | с иных счетов | |||

| платежный документ | платежный документ | платежный документ | уведомление (сопроводительное письмо)/ акт передачи | ||

| С пунктом 9 настоящего Порядка, указываются номер и дата судебного акта, отменившего исполнительный документ;

С пунктом 13 настоящего Порядка, указывается дата и номер (для юридического лица) заявления взыскателя об отзыве исполнительного документа. ** При исполнении требований исполнительного документа в полном объеме сумма по последнему платежному документу выделяется жирным шрифтом. **Указывается один из следующих цифровых кодов категории взыскания: 1. Взыскание сумм за участие в вооруженных конфликтах. 2. Трудовые (служебные) споры; 3. Возврат средств из бюджетов бюджетной системы Российской Федерации; 4. Взыскание суммы основного долга по неисполненному договору (контракту); 5. Взыскание неустойки (пени, штрафы и иные санкции) и убытков, причиненных неисполнением договоров (контрактов); 6. Взыскание в пользу арбитражных управляющих; 7. Взыскания, связанные с катастрофой на Чернобыльской АЭС; 8. Государственная пошлина; 9. Взыскания по обязательствам, возникающим вследствие причинения вреда жизни и здоровью; 10. Взыскания по обязательствам, возникающим вследствие причинения вреда имуществу; 11. Иные взыскания. |

Согласно п. I Приложения 1 к Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденным ФССП России 19.06.2012 N 01-16, поступившие в организацию постановления судебного пристава-исполнителя и копии исполнительного документа нужно регистрировать в специальном журнале.

Примечание. Регистрация — запись учетных данных о , фиксирующая факт его создания, отправления или получения (п. 2.2.2 ГОСТ Р 51141-98).

Индексация удержаний по исполнительному листу

Периодические платежи, установленные в твердом размере (не в процентах от заработной платы), подлежат индексации. Так, индексируются установленные периодические платежи, выплачиваемые в целях возмещения вреда, причиненного жизни или здоровью, по договору пожизненного содержания и др., в порядке, установленном законодательством РФ. О такой индексации организации следует издавать приказ (распоряжение), на основании которого бухгалтерия будет осуществлять индексацию ().

Кроме того, индексируются алименты, определенные в твердой денежной сумме (; ). В случае если они уплачиваются по соглашению об их уплате, то индексацию производят в соответствии с этим соглашением ().

Если алименты взыскивают по решению суда в твердой сумме, то индексация производится пропорционально увеличению установленного законом прожиточного минимума для конкретного региона, в котором проживает взыскатель. Индексация производится пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства взыскателя. При отсутствии в субъекте РФ установленного прожиточного минимума необходимо брать данные о нем в целом по РФ ().

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю. При этом с перечисляемых сумм никакие налоги удерживать не нужно.

Таким образом, компания, получившая Постановление, должна:

- ежемесячно начиная с даты получения Постановления удерживать суммы из заработной платы и (или) иного дохода должника;

- производить выплаты взыскателю не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) дохода;

- перечислять (переводить) их за счет должника;

- в трехдневный срок сообщить судебному приставу-исполнителю и взыскателю об увольнении должника, о новом месте его работы или жительства, если оно известно, а также возвратить в отдел судебных приставов исполнительный документ с отметкой о произведенных удержаниях;

- при взыскании алиментов по решению суда в твердой денежной сумме производить индексацию алиментов пропорционально увеличению установленного для конкретного региона МРОТ.

ПРИМЕР

В компанию поступили два исполнительных листа на одного сотрудника: — первый — на удержание алиментов на несовершеннолетнего ребенка в размере 25% от дохода; — второй — на содержание супруги до достижения ребенком трехлетнего возраста — в размере прожиточного минимума по субъекту РФ, в котором она проживает.

В сумме удержания по этим двум исполнительным документам будут составлять более 50% от дохода должника после удержания НДФЛ.

Так, за апрель 2017 г. работнику начислена заработная плата в размере 24 000 руб.

Сумма дохода после удержания НДФЛ:

24 000 руб. — 24 000 руб. х 13% = 20 880 руб.

Сумма удержаний по первому исполнительному листу составляет:

20 880 руб. х 25% = 5220 руб.

Предположим, что величина прожиточного минимума для трудоспособного населения на апрель 2017 г. составляет 9962 руб.

Размер удержаний по обоим исполнительным листам будет равен:

9962 + 5220 = 15 182 руб.,

то есть более половины дохода должника (более 10 440 руб.). Так как оба требования удовлетворяются в первую очередь, каждое из них должно быть удовлетворено частично.

По первому исполнительному листу:

(5220 : 15 182 х 10 440) = 3589,57 руб.,

по второму:

(9962 : 15 182 х 10 440) = 6850,43 руб.

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

Алименты через судебного исполнителя или бухгалтерию должника?

Исполнительный лист по алиментам я подала в ФССП по месту проживания и работы мужа. в ИЛ указано место работы мужа,приложена справка с места работы. Судебный пристав не направляет ИЛ по месту работы, объясняя тем, что муж не хочет. Как обязать пристава направить ИЛ в бухгалтерию по месту работы мужа?

Ответы юристов (1)

На практике требования исполнительных документов о взыскании алиментов могут исполняться посредством:

- выплаты алиментов взыскателю через судебного пристава-исполнителя при условии нахождения исполнительного документа у судебного пристава-исполнителя;

- добровольной выплаты алиментов должником взыскателю с последующим уведомлением судебного пристава-исполнителя при условии нахождения исполнительного документа у должника;

- обращения взыскания на заработную плату и (или) иной доход должника;

- обращения взыскания на иное имущество должника.

При необходимости судебный пристав-исполнитель принимает меры для установления места работы, учебы, места получения пенсии и иных доходов должника, запрашивая соответствующую информацию в территориальных отделениях ПФР и налоговых органах.

В случае установления места работы, учебы, места получения пенсии и иных доходов должника при отсутствии задолженности по алиментным обязательствам либо если задолженность не превышает 10 тыс. рублей судебный пристав-исполнитель выносит постановление об обращении взыскания на заработную плату и иные доходы должника и постановление об окончании исполнительного производства в соответствии с п. 8 ч. 1 ст. 47Закона.

При наличии задолженности по алиментным обязательствам, превышающей 10 тыс. рублей, судебный пристав-исполнитель выносит постановление об обращении взыскания на заработную плату и иные доходы должника, но не оканчивает исполнительное производство и продолжает применение мер принудительного исполнения.

Скорейшего разрешения вашей проблемы!

Как производить выплаты по исполнительному листу

Удержание алиментов производится из всех выплат, производимых в адрес плательщика: заработной платы, оплаты отпуска, премий, материальной помощи (Постановление Правительства № 841 от 18.07.1996). Также следует включать в базу оплату больничного листа.

- компенсационные выплаты, установленные трудовым законодательством (например, за использование личного автотранспорта);

- командировочные расходы;

- в связи с рождением, смертью, с регистрацией брака.

Расчет удерживаемых сумм производят из дохода после вычета НДФЛ. В судебном порядке назначается следующий размер удержаний:

- на одного ребенка — одна четверть дохода;

- на двух детей — одна треть;

- на трех и более детей — половина дохода.

Одновременно в исполнительном листе может быть назначено взыскание задолженности по неуплаченным ранее алиментам. Максимальный размер алиментных удержаний по исполнительному листу составляет 70 % ().

Перечислить либо выплатить из кассы удержанные алименты следует в течение трех дней после выплаты заработной платы. Все перечисления производятся за счет должника. То есть если за перечисление банк взимает комиссию, организация вправе взыскать ее сумму из доходов сотрудника.

Алименты: проводки в бухучете

Бухучет таких взысканий для некоммерческих организаций ведется на дебете счета 70 «Расчеты с персоналом по оплате труда» и кредите счета 76 «Расчеты с разными дебиторами и кредиторами».

Порядок начисления и уплаты для бюджетных учреждений утвержден Инструкцией № 174н (пп. 127, 139, 140) и Инструкцией № 157н.

Представим основные проводки для НКО и бюджетных учреждений в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Бухучет в некоммерческих организациях | |

| Дт 70 Кт 76 | Начислены надлежащие взыскания |

| Дт 76 Кт 50 | Выданы алименты из кассы: проводка |

| Дт 76 Кт 51 | Перечисление суммы взыскания на расчетный счет |

| Бухучет в бюджетных учреждениях | |

|

Дт 0.302.11.830 Кт 0.304.03.730 |

Удержана сумма взыскания по исполнительному листу |

|

Дт 0.304.03.830 Кт 0.201.34.610 |

Сумма выдана из кассы |

|

Дт 0.304.03.830 Кт 0.201.11.610 |

Перечисление денежных средств на расчетный счет |