- Внутренние риски, на которые нужно обратить внимание

- Конфликты с совладельцами

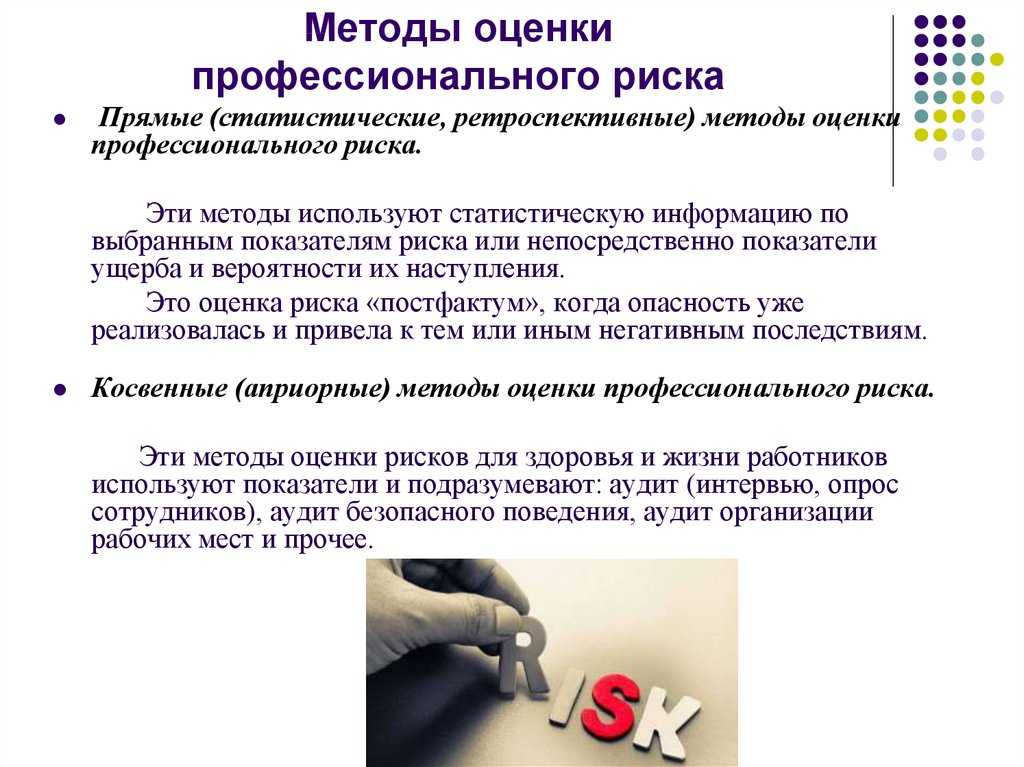

- Оценка профессиональных рисков: что изменилось в нормативной базе

- Формирование отчета по проведенной оценке правового риска

- Выявление факторов правового риска и ранжирование их по степени влияния

- Чеклист по защите предпринимателя от рисков возбуждения уголовного дела

- Оценка профессиональных рисков в 2021 году: что изменилось в нормативной базе

- Управление налоговыми рисками

- ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

- Законодательные и налоговые риски при заключении договоров

- Меры по минимизации рисков, не зависящих от сторон договора

- NIST SP 800-30

- Оценка факторов правового риска

- Отчет по оценке управления правовым риском

- Внутренние риски и их минимизация

- Юридическая экспертиза сделок

- Технические меры по минимизации правовых рисков

Внутренние риски, на которые нужно обратить внимание

Риски возбуждения уголовного дела, которые возникают из-за действий предпринимателя, действий его партнёров и сотрудников, — это внутренние риски, которыми можно и нужно управлять.

Бизнесмены уже делают это, контролируя управленческую, кадровую и бухгалтерскую отчётность. Но есть внутренние риски, о которых предприниматели забывают или не видят в них опасность. Разберём их подробнее.

Конфликты с совладельцами

Часто бывает так, что вчера партнёры дружили и строили совместные планы по развитию бизнеса, а сегодня стали заклятыми врагами. Причиной чаще всего становится перераспределение власти или денег. Если совладельцы не смогут договориться, это может привести к банкротству бизнеса и субсидиарной ответственности по долгам, когда эти долги приходится выплачивать личным имуществом.

Случается, что тот, кто проиграл в корпоративном споре, наказывает оппонента — вытаскивает любой проблемный вопрос и обвиняет в этом другого партнёра.

Оценка профессиональных рисков: что изменилось в нормативной базе

Мы являемся свидетелями сдвига парадигмы в сторону риск-ориентированного подхода в охране труда. 95% новых правил содержат указание на необходимость не только проведения оценки профессиональных рисков, но и требования по применению их результатов.

Профессиональный риск — это вероятность причинения вреда здоровью при воздействии на работников вредных и опасных производственных факторов.

Оценка профессиональных рисков перешла из области теории в практическое действие. Теперь при выполнении требований новых правил по охране труда, работодатель не только должен провести оценку профессиональных рисков (это даже не обсуждается), а принять конкретные действия по применению ее результатов.

Таблица. Требования к оценке профрисков в правилах по охране труда

Подробнее об изменениях законодательной базы по охране труда прочитайте в нашей статье: Новые правила по охране труда: обзор НПА

Еще до начала выполнения работ с повышенной опасностью необходимо учесть результаты оценки рисков. Поэтому результаты оценки рисков обязательно оформите в виде карты оценки рисков и доведите не только для работников, но и для разработчиков планов производства работ (ППР) и выдающих наряд.

Пример

Монтажнику выдают одежду согласно типовым нормам. Но в правилах по охране труда при работе на высоте указано, что работодатель в зависимости от результатов оценки рисков должен принять меры по минимизации рисков. В компании необходимо разработать карту оценки рисков и передать ее в техническую службу работодателя для принятия дополнительных мер.

Образец карты проведения оценки профессиональных рисков

Если работников в подразделении много, сделайте сводную карту по всем рабочим местам. В карте оценки рисков нужно указать меры по снижению воздействия опасностей. В зависимости от того, какие меры перечислены в карте оценки рисков, нужно разрабатывать улучшенные нормы выдачи спецодежды, приобретение дополнительных средств индивидуальной или коллективной защиты.

Работодатель в зависимости от специфики своей деятельности и исходя из оценки уровня профессионального риска вправе:

- устанавливать дополнительные требования безопасности, не противоречащие Правилам. Эти требования охраны труда необходимо закрепить в соответствующих инструкциях по охране труда, и доводить до работников в виде распоряжений, указаний, инструктажа;

- применять приборы, устройства, оборудование и (или) комплекс (систему) приборов, устройств, оборудования, обеспечивающие дистанционную видео-, аудио или иную фиксацию процессов производства работ. Это необходимо для контроля за безопасным производством работ.

Если по результатам СОУТ на рабочих местах установили наличие вредных (опасных) условий, работодатель обязан провести мероприятия, чтобы улучшить условия труда работников, снизить уровень профессионального риска и воздействия вредных и (или) опасных производственных факторов. В случае, если сделать это невозможно из-за характера или условий деятельности предприятия, то проводить работы без обеспечения работников соответствующими средствами коллективной и индивидуальной защиты запрещается.

Обратите внимание! Продолжать работы на рабочих местах, имеющих критические риски для здоровья, возможно только после проведения мероприятий по изменению производственного процесса и условий проведения работ, обеспечивающих исключение или уменьшение воздействия вредных и (или) опасных факторов до уровня допустимого и разработки соответствующей нормативно-правовой или технической документации.

Работы, связанные с риском для жизни и здоровья работников, можно поручать только наиболее квалифицированным, опытным работникам, прошедшим специальную профессиональную подготовку. В статье 196 ТК РФ указано, что работодатель сам определяет, кому из сотрудников нужно повышать квалификацию. Поэтому сам работодатель принимает решение в пользу подготовки работников на наиболее опасные рабочие места.

Формирование отчета по проведенной оценке правового риска

При заполнении отчета по оценке управления правовым риском указываются только те подразделы вопросника, в которых проставлены ответы «да/нет» и (или) «нет» на большую часть вопросов или хотя бы один ответ «да/нет» и (или) «нет» по фактору правового риска, которому в графе «Влияние» вопросника присвоено значение веса «3».

Например, количество оцениваемых факторов правового риска в определенном подразделе равно 8. В случае если количество ответов «да/нет» и (или) «нет» по данному подразделу превышает 4, этот подраздел заносится в отчет по оценке управления правовым риском и данные факторы правового риска подлежат анализу на предмет оказываемого влияния на деятельность банка.

Факторы правового риска, не указанные в отчете по оценке управления правовым риском, считаются приемлемыми, то есть подразумевается, что данные факторы правового риска не окажут в дальнейшем негативного влияния на деятельность банка. Подписывая отчет об оценке управления правовым риском, руководитель самостоятельного структурного подразделения банка принимает на себя ответственность за те факторы правового риска, по которым не было выработано мер, направленных на минимизацию правового риска. Форма отчета приведена в табл. 4.

Таблица 4

Выявление факторов правового риска и ранжирование их по степени влияния

Участники оценки риска проставляют ответы в специально составленном работниками ответственного департамента вопроснике. Вопросник состоит из разделов, в которых выделены элементы управления правовым риском, и подразделов, в которые определенным образом сгруппированы факторы правового риска.

С целью подготовки регулярных отчетов совету директоров банка и правлению банка об уровне и состоянии управления правовым риском в банке, а также для оценки параметров, указывающих на изменение уровня правового риска, в банке должна быть разработана система количественных показателей — ключевых индикаторов риска.

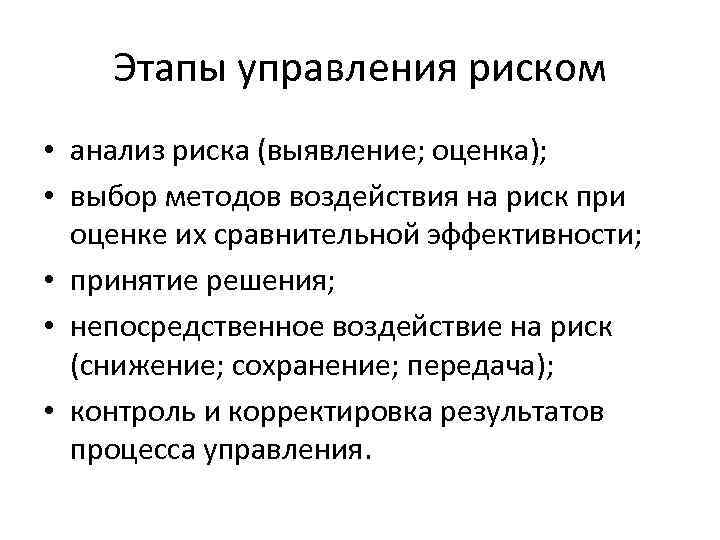

Процесс управления правовым риском состоит из следующих этапов:

- выявление правового риска;

- оценка правового риска;

- минимизация правового риска;

- мониторинг и контроль правового риска.

Параметрами процесса управления правовым риском являются:

- создание условий для осуществления эффективного управления правовым риском;

- участие органов управления банка в управлении правовым риском;

- выявление правового риска;

- оценка уровня правового риска;

- мониторинг правового риска;

- минимизация и контроль за правовым риском.

Для своевременного выявления изменения уровня правового риска банк использует систему ключевых индикаторов риска. Изменение этих показателей говорит о возможном изменении уровня правового риска, то есть о возникновении событий, которые могут оказать влияние на уровень правового риска.

Для оценки уровня правового риска применяются следующие ключевые индикаторы риска:

- количество имущественных претензий, предъявляемых к банку клиентами и контрагентами;

- количество случаев нарушений законодательства Российской Федерации;

- количество выявленных в рамках системы внутреннего контроля случаев нарушения требований Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

- количество и размер выплат денежных средств, произведенных банком на основании решений (постановлений) судов;

- количество уплаченных штрафов, взысканных с банка регулирующими и надзорными органами;

- количество судебных исков, предъявленных банком к клиентам и контрагентам;

- количество судебных исков, предъявленных к банку клиентами и контрагентами;

- количество инцидентов, связанных с нарушением информационной безопасности.

Для проведения мониторинга состояния уровня правового риска в банке все подразделения банка, участвующие в управлении правовым риском, осуществляют на регулярной основе в пределах своих полномочий:

- выявление признаков, дающих основания полагать, что создаются условия для уклонения от предусмотренных законодательством Российской Федерации процедур обязательного контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, а также для невыполнения рекомендаций Банка России в указанных целях и (или) неполного следования им;

- анализ проводимой политики управления банковскими рисками с целью оценки ее адекватности и эффективности;

- мониторинг уровня ликвидности банка с целью своевременного выявления ее снижения или возникновения вероятности снижения;

- мониторинг соответствия изменений, вносимых во внутренние нормативные документы банка, изменениям в законодательстве Российской Федерации;

- мониторинг соблюдения работниками банка требований внутренних нормативных документов банка по обеспечению информационной безопасности;

- контроль за соблюдением принципов «Знай своего клиента» и «Знай своего служащего»;

- контроль за соблюдением требований, положений и норм устава банка и внутренних нормативных документов банка;

- иные действия, не перечисленные выше, которые могут способствовать своевременному выявлению изменений в уровне правового риска.

Выявленные факторы правового риска оцениваются с точки зрения вероятности того, что отсутствие тех или иных факторов правового риска может привести к возникновению события правового риска (графа «Балл» вопросника) и возможному влиянию на деятельность банка (графа «Влияние» вопросника). В зависимости от ответа, проставленного участником оценки правового риска в графе вопросника «Наличие/отсутствие в банке факторов правового риска» («да», «нет», «да/нет»), в графе вопросника «Балл» автоматически проставляется значение в соответствии со шкалой относительной значимости от 0 до 2, представленной в табл. 1.

Таблица 1

Чеклист по защите предпринимателя от рисков возбуждения уголовного дела

Привести в порядок трудовые отношения, хозяйственные договоры и лицензии.

Следить за изменениями в законодательстве и деятельности контролирующих органов.

Проверить учредительные документы и зафиксировать правила разрешения конфликтов с совладельцами компании.

Разграничить доступ сотрудников к информации и установить в компании режим коммерческой тайны.

Управлять долгами. Чтобы избежать уголовного преследования, долги перед государством не должны превышать 15 млн рублей за три года, перед контрагентами — 2 250 000 рублей за любой период. Задолженность по зарплате при частичной невыплате — не более 3 месяцев, при полной невыплате — не более 2 месяцев.

Оформлять банкротство по закону: не выводить активы и не подделывать документы.

Сформировать правила, как сотрудникам вести себя во время проверки, и обучить персонал. Правильнее всего ничего не говорить, не отдавать никакие документы и ничего не подписывать, а со всеми вопросами отправлять проверяющего к руководителю. Это минимизирует риск того, что сотрудник запаникует и одним выданным документом или парой лишних фраз навредит компании.

Регулярно проводить правовой аудит силами независимых юристов, которые помогут увидеть картину объективно, не полагаясь на мнение бухгалтера, кадровика и штатного юриста. Бизнесмен получит реальное представление о наличии уголовных рисков до того, как к нему придут с проверкой.

Оценка профессиональных рисков в 2021 году: что изменилось в нормативной базе

Мы являемся свидетелями сдвига парадигмы в сторону риск-ориентированного подхода в охране труда. 95% новых правил содержат указание на необходимость не только проведения оценки профессиональных рисков, но и требования по применению их результатов.

Профессиональный риск — это вероятность причинения вреда здоровью при воздействии на работников вредных и опасных производственных факторов.

Оценка профессиональных рисков в 2021 году перешла из области теории в практическое действие. Теперь при выполнении требований новых правил по охране труда, работодатель не только должен провести оценку профессиональных рисков (это даже не обсуждается), а принять конкретные действия по применению ее результатов.

Таблица. Требования к оценке профрисков в правилах по охране труда в 2021 году

Подробнее об изменениях законодательной базы по охране труда прочитайте в нашей статье: Новые правила по охране труда на 2021 год: обзор НПА

Еще до начала выполнения работ с повышенной опасностью необходимо учесть результаты оценки рисков. Поэтому результаты оценки рисков обязательно оформите в виде карты оценки рисков и доведите не только для работников, но и для разработчиков планов производства работ (ППР) и выдающих наряд.

Пример

Монтажнику выдают одежду согласно типовым нормам. Но в правилах по охране труда при работе на высоте указано, что работодатель в зависимости от результатов оценки рисков должен принять меры по минимизации рисков. В компании необходимо разработать карту оценки рисков и передать ее в техническую службу работодателя для принятия дополнительных мер.

Образец карты проведения оценки профессиональных рисков

Если работников в подразделении много, сделайте сводную карту по всем рабочим местам. В карте оценки рисков нужно указать меры по снижению воздействия опасностей. В зависимости от того, какие меры перечислены в карте оценки рисков, нужно разрабатывать улучшенные нормы выдачи спецодежды, приобретение дополнительных средств индивидуальной или коллективной защиты.

Работодатель в зависимости от специфики своей деятельности и исходя из оценки уровня профессионального риска вправе:

- устанавливать дополнительные требования безопасности, не противоречащие Правилам. Эти требования охраны труда необходимо закрепить в соответствующих инструкциях по охране труда, и доводить до работников в виде распоряжений, указаний, инструктажа;

- применять приборы, устройства, оборудование и (или) комплекс (систему) приборов, устройств, оборудования, обеспечивающие дистанционную видео-, аудио или иную фиксацию процессов производства работ. Это необходимо для контроля за безопасным производством работ.

Если по результатам СОУТ на рабочих местах установили наличие вредных (опасных) условий, работодатель обязан провести мероприятия, чтобы улучшить условия труда работников, снизить уровень профессионального риска и воздействия вредных и (или) опасных производственных факторов. В случае, если сделать это невозможно из-за характера или условий деятельности предприятия, то проводить работы без обеспечения работников соответствующими средствами коллективной и индивидуальной защиты запрещается.

Обратите внимание! Продолжать работы на рабочих местах, имеющих критические риски для здоровья, возможно только после проведения мероприятий по изменению производственного процесса и условий проведения работ, обеспечивающих исключение или уменьшение воздействия вредных и (или) опасных факторов до уровня допустимого и разработки соответствующей нормативно-правовой или технической документации.

Работы, связанные с риском для жизни и здоровья работников, можно поручать только наиболее квалифицированным, опытным работникам, прошедшим специальную профессиональную подготовку. В статье 196 ТК РФ указано, что работодатель сам определяет, кому из сотрудников нужно повышать квалификацию. Поэтому сам работодатель принимает решение в пользу подготовки работников на наиболее опасные рабочие места.

Управление налоговыми рисками

Для обеспечения безопасности в отношении налоговых рисков следует придерживаться определенных правил в процессе осуществления коммерческой деятельности, в том числе:

Избегать действий, вызывающих появление риска, к примеру, в виде заключения сделок сомнительного характера, пользования услугами подозрительных компаний, нарушения положений трудового законодательства.

Предпринимать меры по удержанию риска и его снижению путем определения и изучения последствий риска, их масштабности и критичности для компании.

Особое внимание в организации должно уделяться наличию документов, в том числе дополнительных, касающихся как деятельности компании, так и нормативного и законодательного характера

Подобная документальная обеспеченность поможет в ходе спорных ситуаций с проверяющими структурами.

Важно изучать вступившие в силу судебные решения для возможного их использования в качестве прецедента и определенной налоговой нормы при наличии споров.. В некоторых ситуациях рекомендуется наличие определенной суммы переплаченных средств по обязательным бюджетным платежам использовать для оплаты налога и избежания возникновения долга у организации

В некоторых ситуациях рекомендуется наличие определенной суммы переплаченных средств по обязательным бюджетным платежам использовать для оплаты налога и избежания возникновения долга у организации.

Корректное оформление хозяйственных операций, повышение квалификации исполнителей (бухгалтеров), проведение добровольного аудита и внедрение системы управления налоговыми рисками позволит предприятию эффективно распределять собственные средства.

При этом используемые способы финансовой оптимизации должны обладать правовым и экономическим соответствием. В ряде случаев рекомендуется обращение к НС для получения разъяснений о вероятностных налоговых последствиях или о толковании налоговых норм по конкретной правовой ситуации.

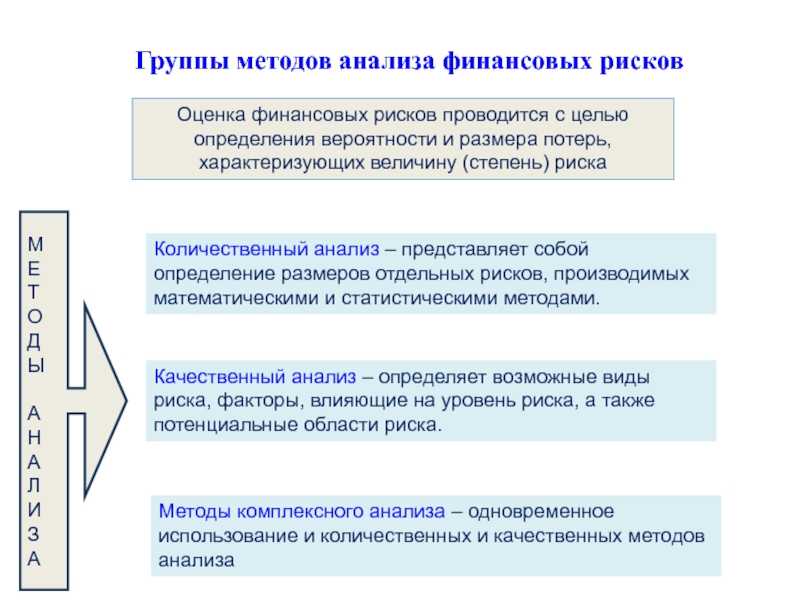

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

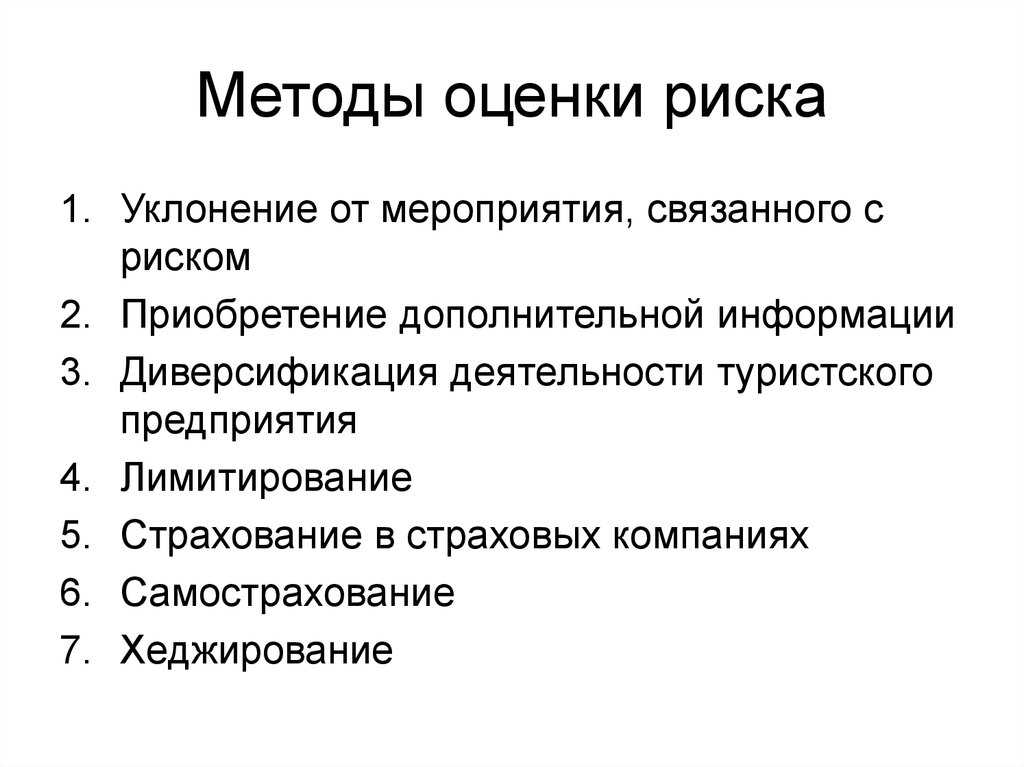

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

Законодательные и налоговые риски при заключении договоров

Принятие новых законодательных актов, введение различных запретов, санкций и ограничений, касающихся уже заключенной сделки, неизбежно приводит к последствиям, предусмотренным статьей 451 ГК РФ, то есть влечет необходимость расторжения или пересмотра уже заключенного договора

Важно помнить, что расторжение сделки в процессе ее исполнения, согласно пункту 3 статьи 451 ГК РФ, ведет к справедливому распределению между сторонами расходов, понесенных в ходе исполнения договора. В большинстве случаев это влечет вместо ожидаемого получения доходов обнаружение как прямых убытков, так и упущенной выгоды, которая не может быть взыскана с контрагента ввиду отсутствия его вины

К данной категории рисков также следует отнести и риск повышения налоговых ставок (введения новых платежей), акцизов, сборов, пошлин. Поскольку затраты на уплату обязательных платежей заранее включаются в стоимость товаров, работ и услуг, производимых компанией, любые изменения связанных с этим показателей влияют на себестоимость производимой продукции, которая уже зафиксирована в договоре.

Меры по минимизации рисков, не зависящих от сторон договора

Законодательные и налоговые риски при заключении договоров могут быть снижены за счет проведения определенных мероприятий:

- Регулярного (например, раз в месяц) мониторинга изменений в законодательстве (как налоговом, так и распространяющемся на деятельность компании).

- Учитывая определенный интервал времени между принятием нормативных актов и их вступлением в силу, а также анонсированием предполагаемых изменений и их юридическим закреплением в нормативном акте, разумно также проводить регулярный мониторинг новостей и сообщений о деятельности государственных органов, в сферу регулирования которых входит деятельность компании. Например, согласно пункту 1 статьи 5 НК РФ, закон о введении новых налогов или сборов может вступить в силу лишь с 1 января года, следующего за годом принятия, но не ранее чем спустя 1 месяц со дня официального опубликования, что заранее позволяет принять необходимые меры.

- При высокой степени вероятности принятия государственных регулятивных мер возможные действия компании и последствия для сделки необходимо заранее согласовать с контрагентом и закрепить данное соглашение в тексте договора. При этом в ряде случаев можно и вовсе отложить заключение договора до выяснения обстоятельств.

- При большой вероятности увеличения обязательных платежей на практике величина их повышения может быть заранее заложена в цену сделки.

NIST SP 800-30

«Guide for Conducting Risk Assessments»

- актуальных угроз как самой организации, так и опосредованно другим организациям;

- внутренних и внешних уязвимостей;

- потенциального ущерба организации с учетом возможностей эксплуатации уязвимостей угрозами;

- вероятности возникновения этого ущерба.

- подготовку к оценке рисков;

- проведение оценки рисков;

- коммуницирование результатов оценки и передачу информации внутри организации;

- поддержание достигнутых результатов.

- описание процесса оценки риска;

- модель рисков, описывающая оцениваемые факторы риска и взаимосвязи между ними;

- способ оценки рисков (например, качественный или количественный), описывающий значения, которые могут принимать факторы риска, и то, как комбинации этих факторов могут быть обработаны;

- способ анализа (например, угрозо-центричный, ориентированный на активы или уязвимости), описывающий, как идентифицируются и анализируются комбинации факторов риска.

- угрозы;

- уязвимости;

- негативное влияние;

- вероятность;

- предварительные условия.

Угроза

- враждебные кибератаки или физические атаки;

- человеческие ошибки;

- структурные ошибки в активах, подконтрольных организации;

- природные или техногенные аварии или катастрофы.

ранеесмещение угрозыУязвимостьПредварительное условиеВероятность возникновения

- Оценка вероятности того, что событие угрозы будет кем-либо инициировано (в случае намеренной угрозы) или случится само (в случае ненамеренной).

- Оценка вероятности того, что возникшая угроза приведет к ущербу или нанесет вред организации, активам, сотрудникам.

- Общая вероятность рассчитывается как комбинация первых двух полученных оценок.

Уровень негативного влияния

- Процесс, используемый для определения негативного влияния.

- Предположения, используемые для определения негативного влияния.

- Источники и методы получения информации о негативном влиянии.

- Логическое обоснование, использованное для определения негативного влияния.

степень неточностимодель рискаисточник угрозыдолей вероятностисобытие угрозыэксплуатирует уязвимостьнегативное влияниерискагрегирования рисковспособы оценки рисковКоличественныйКачественныйПолуколичественныйспособа анализаУгрозо-центричныйориентированный на активыориентированного на уязвимости

- подготовка к оценке рисков;

- проведение оценки рисков;

- коммуницирование результатов оценки и передача информации внутри организации;

- поддержание достигнутых результатов.

1. Подготовка к оценке рисков. 2. Проведение оценки рисков. 3. Коммуницирование результатов оценки рисков и передача информации. 4. Поддержание достигнутых результатов.

Оценка факторов правового риска

Наличие/отсутствие в банке факторов правового риска |

Соответствующий балл |

Пояснение |

|||

Да |

2 |

Положительная тенденция; данныйаспект деятельности банкаприсутствует и способствуетэффективному и адекватномууправлению правовым риском |

|||

Да/нет |

1 |

Требуется логический анализданного аспекта деятельностибанка, данный аспект деятельностибанка не в полной мересоответствует требованиям и (или)рекомендациям Банка России и(или) рекомендациям Базельскогокомитета по банковскому надзору |

|||

Нет |

Негативная тенденция; данныйаспект деятельности банка требуетсрочных доработок с цельюусовершенствования (создания)системы управления правовымриском, либо отсутствует, либоимеются проблемы |

||||

С целью ранжирования влияния факторов правового риска на уровень управления правовым риском вводится весовая оценка по шкале относительной значимости от 1 до 3, представленной в табл. 2.

Таблица 2

Отчет по оценке управления правовым риском

Наименование самостоятельного структурного подразделения банка |

|||||||

Фамилия, имя, отчество руководителя самостоятельного структурного подразделения |

|||||||

Основные функции, выполняемые самостоятельным структурным подразделением |

|||||||

N |

Параметр процесса управления правовым риском (раздел вопросника) |

Подраздел вопросника |

Факторы правового риска, оказывающие существенноевлияние на управление правовым риском |

Мероприятия,направленныена минимизацию влияния выявленных факторов правового риска на деятельностьбанка |

Лицо, инициирующее или ответственноеза проведениемероприятий (фамилия, имя, отчество, должность) |

Срокиреализациимероприятий |

|

1 |

|||||||

2 |

Внутренние риски и их минимизация

В качестве пособия по минимизации внутренних рисков срыва сделки стоит рассматривать приложение № 2 к письму ЦБ РФ № 92-Т. Обозначенный документ содержит ряд практических рекомендаций по повышению уровня квалификации и стимулированию сотрудников компании к более ответственному подходу к своим обязанностям. Среди них:

- определение четких требований к квалификации сотрудника и перечня морально-деловых качеств, которыми он должен обладать;

- своевременная разработка и доведение до сведения каждого сотрудника, занимающегося составлением и экспертизой договоров, требований, должностных инструкций, перечня прав и обязанностей, способов взаимодействия с руководством, порядка информирования и координации действий с другими подразделения организации;

- требование от сотрудников неукоснительного соблюдения правил работы с коммерческой тайной, норм профессиональной этики, а также добросовестного ведения отчетности и документооборота;

- регулярное повышение квалификации, а также должное материальное стимулирование за добросовестный труд и достигнутые успехи.

Юридическая экспертиза сделок

Одним из мероприятий по уменьшению вероятности возникновения юридического риска является регулярная и качественная экспертиза всех соглашений, заключаемых компанией. Порядок проведения такой экспертизы может быть закреплен во внутреннем документе компании. Функции по контролю за качеством ее проведения возлагаются, как правило, на руководство.

Юридическая экспертиза может производиться по следующей схеме:

- Проверка соблюдения формы сделки, правильности и своевременности направления оферты и акцепта договора.

- Проверка существенных условий договора (обязательна в отношении предмета, сроков исполнения и стоимости товаров, работ услуг), а также условий, которые предусмотрены специальными нормами ГК РФ. Например, при заключении договора займа обязательным условием такой сделки, в силу пункта 1 статьи 810 ГК РФ, является возврат полученных взаймы денег.

- Уточнение наличия в договоре информации о правах и обязанностях сторон, способах обмена информацией и ведения переговоров по изменению условий сделки, учете форс-мажорных обстоятельств, возможности привлечения третьих лиц для исполнения соглашения, заключении дополнительных соглашений и т. д.

- Проверка наличия дополнительных гарантий, таких как залог, банковская гарантия, авансирование, поручительство и т. п.

Технические меры по минимизации правовых рисков

Пунктом 2.2.7 письма № 92-Т предусмотрен ряд технических мер по упрощению работы юридической службы и, как следствие, снижению вероятности ошибок. Среди них:

- унификация текстов и форм составляемых договоров;

- создание удобной системы учета и хранения всех ранее заключенных соглашений;

- проведение анализа качества исполнения тех или иных положений, необходимости конкретизации в будущем отдельных пунктов договоров;

- создание удобной системы согласования текстов соглашений с другими подразделениями компании и визирования их руководством;

- оптимизация нагрузки на юристов компании;

- обеспечение регулярного доступа к нормативным базам, судебной практике, справочной юридической литературе.

***

Подводя итог, остается отметить, что выявление рисковых факторов, а также минимизация их последствий за счет перечисленных в статье мер при составлении и подписании договоров — это важнейший элемент обеспечения юридической безопасности при ведении бизнеса, предотвращении нанесения материального ущерба или вреда деловой репутации компании.

Еще больше материалов по теме в рубрике: «Договор».