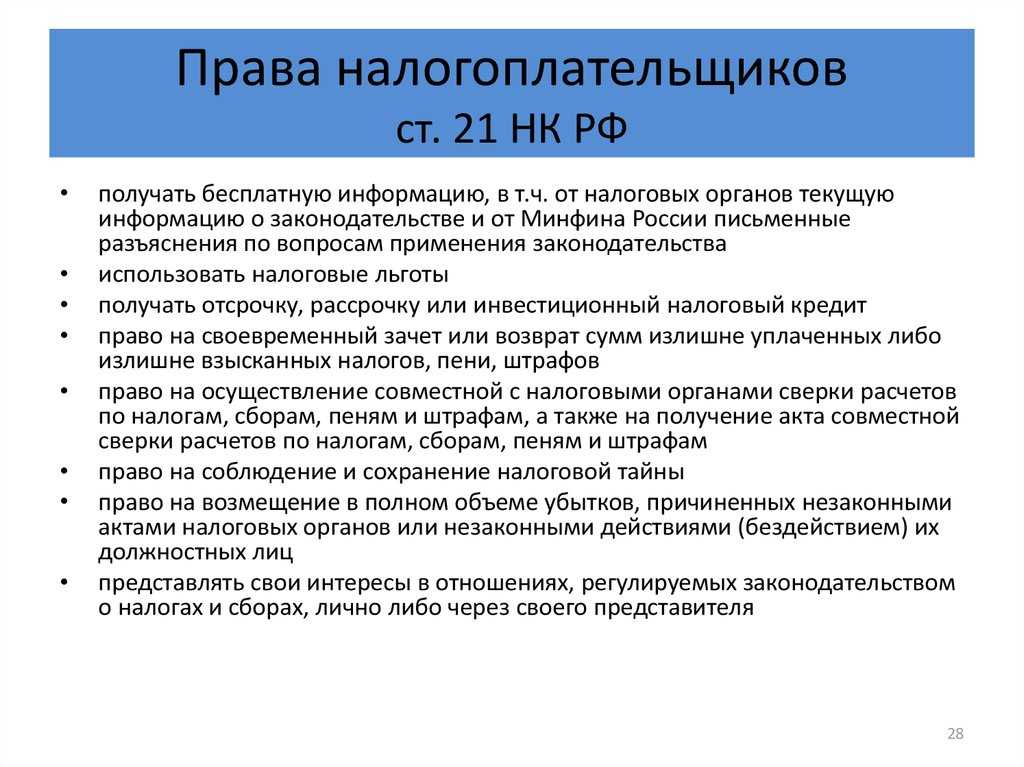

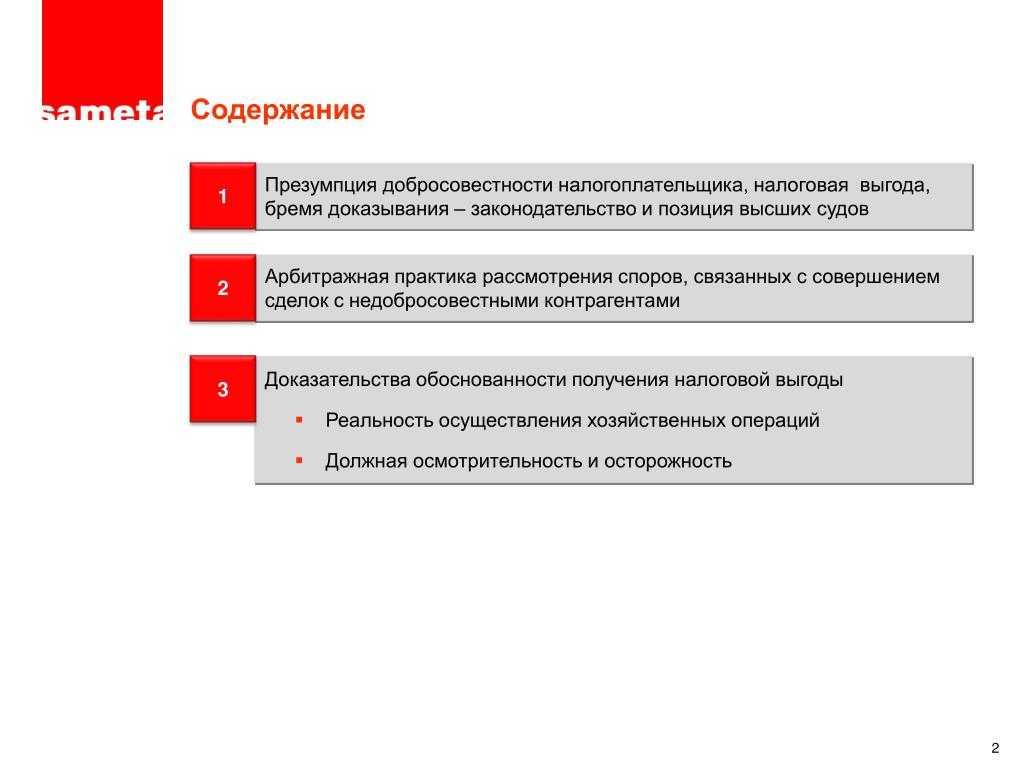

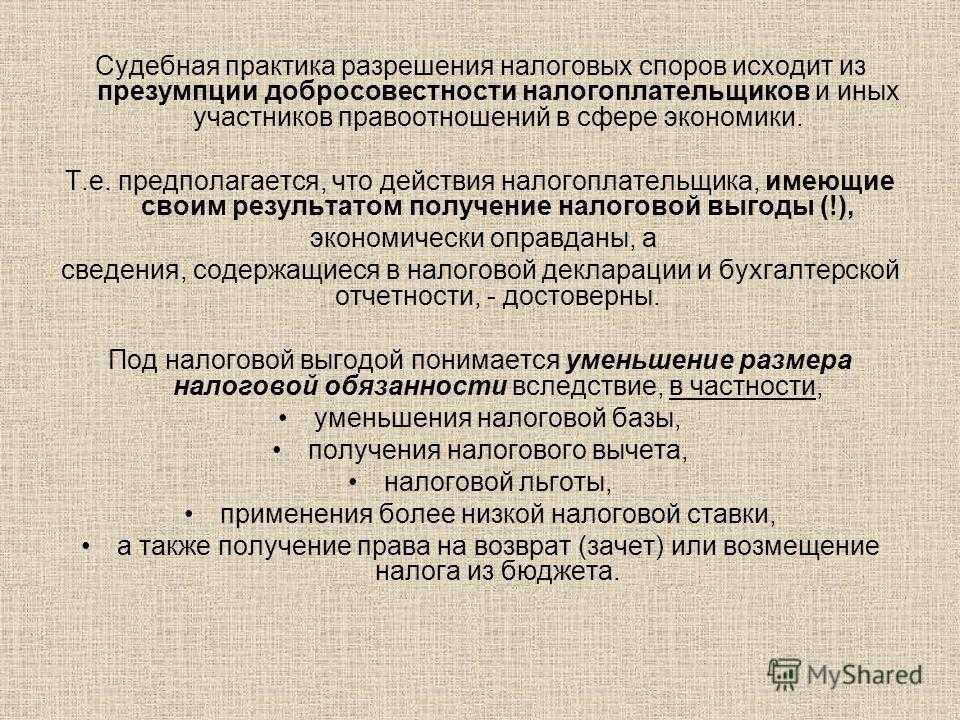

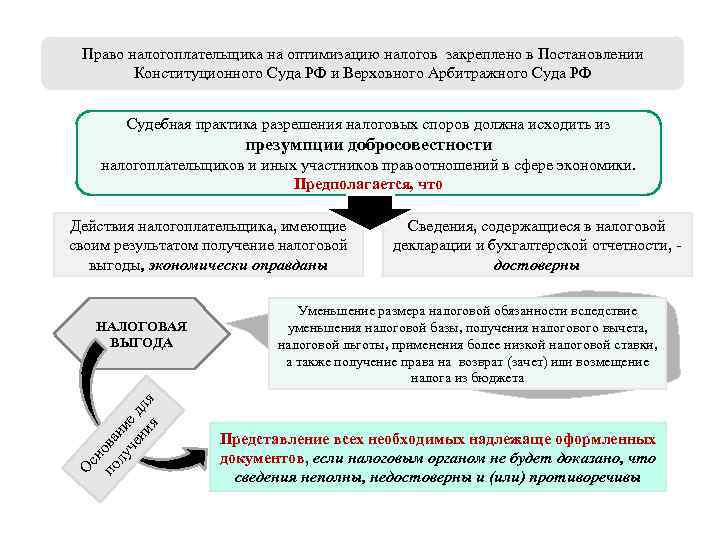

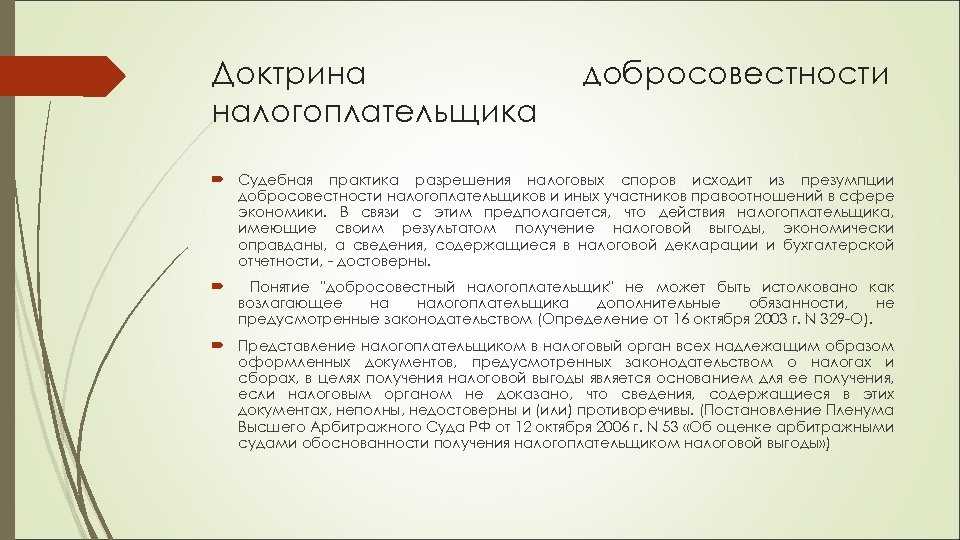

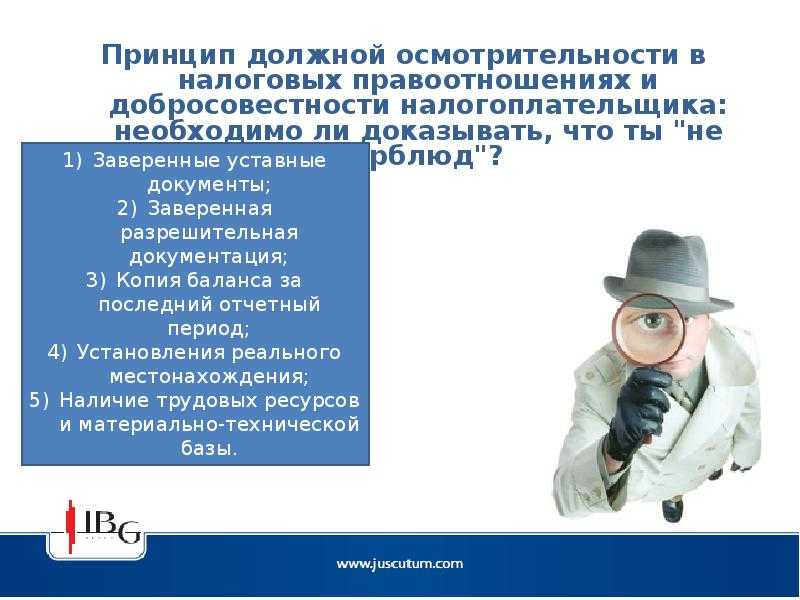

- Как подтвердить добросовестность

- Как начинали применять ст. 54.1 НК РФ

- Критерии проверок ФНС

- Положительная практика о презумпции невиновности налогоплательщика

- Кто войдет в список

- Примеры из старой судебной практики

- «Кузбассконсервмолоко»

- Кемеровская фармацевтическая фабрика

- Что такое добросовестность

- Больше документов, хороших и разных

- Доверяй, но проверяй: досье контрагента

- Доказательства необоснованной налоговой выгоды

- Как научиться доказывать свою добросовестность

- Как защитить своё предприятие от претензий ФНС

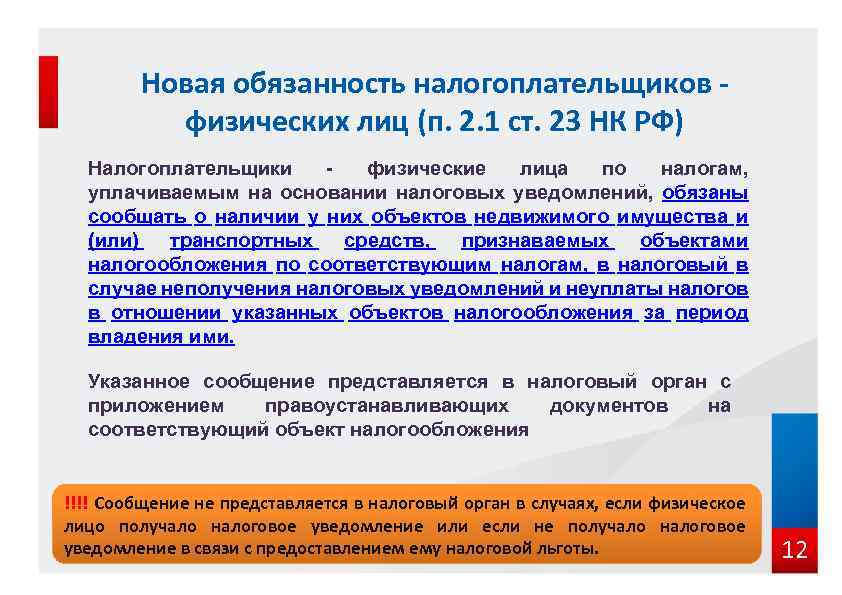

Как подтвердить добросовестность

Из критериев, в принципе, понятно, что нужно делать, чтобы не попасть под пристальное внимание: больше доходов и налогов, высокая зарплата, сказать «нет» сомнительным сделкам. На практике самая обычная операция может превратиться в небезопасную

Частично в прошлых статьях мы уже разбирали сложные ситуации:

- Контролируемые сделки –

- Объяснения низкой средней зарплаты –

Отмечу, что тщательный отбор поставщиков при работе с НДС актуален не только для крупных организаций, ведь небольшая компания на УСН иногда обязана заплатить налог (при импорте).

Что касается других способов обеспечить подтверждение собственной добросовестности, понадобится:

- Проверять при создании компании участников и руководителя на наличие дисквалификации, незавершенных судебных дел, крупных задолженностей, чтобы на начальном этапе избежать отказа в регистрации и ненужного внимания.

- Как-то не принято (да и закон не требует) при регистрации интересоваться происхождением имущества, вносимого в качестве вклада в уставный капитал, а следовало бы. У супругов, к примеру, есть совместное имущество (включая деньги), если другой супруг не знал о его использовании для создания общества, он вправе обратиться в суд, потребовать возврата, вхождения его в долю, что, разумеется, не пойдет на пользу организации. Проще всего – заручиться нотариально заверенным согласием.

- Вести максимально открытый диалог в сделках, руководствуясь, тем не менее, принципом разумности, сохраняя коммерческую тайну.

Обратите внимание! В положении о персональных данных предусмотрите случаи передачи сведений третьим лицам. Примером служат пропуска на закрытую территорию поставщика

Т.к. они изготавливаются другой стороной, необходимо получить согласие сотрудников заранее. Не обязательно, но желательно запросить от контрагента письменные гарантии использования данных исключительно в указанных целях.

Избегать в договорах слишком лояльных условий, если это не является одним из обычаев делового оборота или не дает компании дополнительных выгод. Например, долговременная беспричинная отсрочка платежа на крупный контракт для нового клиента будет подозрительна с точки зрения налоговой, а вот рассрочка с ежемесячными платежами и процентом – нормально.

Не бросать дебиторскую задолженность на самотек. Это значит: писать претензионные письма, если предусмотрены санкции (пени, неустойки), рассчитывать их и требовать уплаты, обращаться в суд, вступать в ряды кредиторов при банкротстве.

Проявлять внимание к оформлению операций и оперативно (не откладывая!) решать вопросы с ошибками, неточностями и неполным заполнением в документах, подтверждающих расходы, и счетах-фактурах.

Пример: поставщик указал в счет-фактуре старый юрадрес, сразу ошибку менеджер заметил, но не стал отправлять на исправление, документ был представлен на проверку. Поставщику налоговая доход не уберет, максимум, что его ждет – замечание, а вот для покупателя реален отказ в вычете по НДС.

Чем тщательнее отношение к работе по безопасности сделок, тем надежнее вы защищены от претензий налоговиков. Теперь разберем, что требовать от контрагента и какие признаки должны стать тревожным звонком.

Как начинали применять ст. 54.1 НК РФ

Когда статья вступила в силу, налоговики начали корректировать стандартные методы доказывания необоснованности приобретения налоговой выгоды. Инспекторы теперь не ограничивались отказами в вычетах НДС и принятии расходов по налогу на прибыль. Они утверждали, что факт наличия подставной фирмы в цепочке поставок по определению говорит об умысле со стороны данного налогоплательщика. Изначальная трактовка ст. 54.1 НК РФ не предполагала проведения налоговой реконструкции.

В результате по данным РБК к концу позапрошлого года 80% судебных процессов о необоснованности налоговой выгоды заканчивались решениями в пользу ФНС. Добросовестные налогоплательщики лишались права на налоговый вычет и реконструкцию по прибыли только из-за того, что пренебрегали проверкой контрагентов или проводили её недостаточно тщательно.

Рассмотрим на примере. Добропорядочная фирма обратилась для постройки магазина в популярную на рынке строительную компанию. Популярная строительная компания предложила фирме-клиенту заключить договор с ООО «Прокладка». У «Прокладки» отсутствовали ресурсы для строительных работ, но добропорядочная фирма не придала этому значения, доверившись известному игроку рынка. В итоге ИФНС не только доначислила налоги фирме-клиенту, но и оштрафовала её на 40% от недоимки.

Проблему усугубляло отсутствие на момент вступления в силу ст. 54.1 НК РФ единообразной методики принятия решений о необоснованности налоговой выгоды, полученной путём сотрудничества с фирмами-однодневками. Налоговики применяли одну трактовку статьи, предприниматели настаивали на другой. Даже у судебной системы не было единой методики. Часть судов применяла налоговую реконструкцию.

Критерии проверок ФНС

Проверять все организации налоговой неинтересно. Сплошная проверка не принесет пользы бюджету – тратить время и деньги на благонадежных налогоплательщиков невыгодно, а на нарушителей будет не хватать рук. Поэтому была разработана система планирования выездных налоговых проверок (Приказ ФНС России № ММ-3-06/333@ от 30.05.2007 года).

Чем руководствуется ведомство при отборе:

- Расчет налоговой нагрузки. Можно провести самостоятельно, используя таблицу-приложение № 7 к другому письму ФНС от 2017 года (применяется для ОСНО, УСН, ЕСХН). Сравниваем данные с Приложением № 3 к первому письму за соответствующий год.

- Убыточная отчетность в течение более двух лет подряд. Даже если причины объективные, такая тенденция может привести к сокращению стоимости чистых активов и ликвидации или банкротству.

- Высокий процент вычетов по НДС (от 89% по отношению к налогу).

- Рост расходов опережает рост доходов (рассматривается налоговая и бухгалтерская отчетность).

- Зарплата ниже установленной в субъекте РФ среднеотраслевой (по данным Росстата, ФНС, в т. ч. полученных по письменному запросу), а также сведения, полученные при рассмотрении обращений (жалоб). К примеру, заявление работника о незаключении официального трудового договора и выплате заработка «в чёрную».

- Приближенность показателей деятельности по спецрежимам к предельным. В зависимости от системы налогообложения – выручка, количество работников, площадь торговли, количество автотранспорта, доля участия других компаний. Для ЕСХН процент дохода от продажи сельскохозяйственной продукции. Если до предела остается менее 5%, то велика вероятность повышенного внимания со стороны ФНС.

Важно! Для ИП на ОСНО повышенные расходы от 83% по отношению к доходам также рассматриваются как фактор риска. Утрата документов в результате чрезвычайной ситуации (например, пожара) и их последующее восстановление хоть и является объективным обстоятельством, но включено в перечень критериев

Многоходовые и посреднические операции, не имеющие разумного объяснения. Это так называемые сомнительные сделки, о них я писала в статье о блокировках счета.

Отсутствие ответа на запросы ФНС при проведении камеральной, встречной налоговой проверки, отказ или игнорирование требования о представлении подтверждающих документов, устранении противоречий и ошибок в отчетах.

Утрата документов в результате чрезвычайной ситуации (например, пожара) и их последующее восстановление хоть и является объективным обстоятельством, но включено в перечень критериев.

Перерегистрация компании и изменение ее юридического адреса. Сама по себе смена местонахождения не вызывает интереса, а вот неоднократное перемещение, влекущее смену инспекции ФНС, пусть даже в границах одного города (характерно для Москвы или Санкт-Петербурга), — повод сомневаться в добрых намерениях организации.

Уровень рентабельности. Это показатель, отражающий эффективность (если совсем утрированно – окупаемость) использования активов и реализации товаров (работ, услуг). Для расчета применяется формула: финансовый результат/себестоимость (стоимость актива)*100. Снова придется сравнить результат с таблицей, на этот раз смотрим Приложение № 4 к Приказу. Требует проверки отклонение на 10 и более процентов.

Последний критерий связан с осмотрительностью. Если организация регулярно рискует, работая с ненадежными партнерами, или просто не спешит проводить предварительную проверку перед сделками, то считается, что такая деятельность требует контроля со стороны налоговой службы.

Кстати! Посмотреть, не попала ли ваша компания «под раздачу» в 2020 году, можно на сайте Генеральной прокуратуры. Для СМП проверки приостановлены до 31 декабря 2020 года в связи с пандемией.

Это не закрытый список, ФНС вправе руководствоваться сложившейся судебной практикой, выявленными новыми схемами ухода от налогообложения и сокрытия доходов, рассматривает другие факторы, например, наличие контролируемых сделок, ВЭД со странами, которые не обмениваются с российскими службами информацией, сотрудничество налогоплательщика с компаниями, ранее уличенными в незаконных махинациях и т.д.

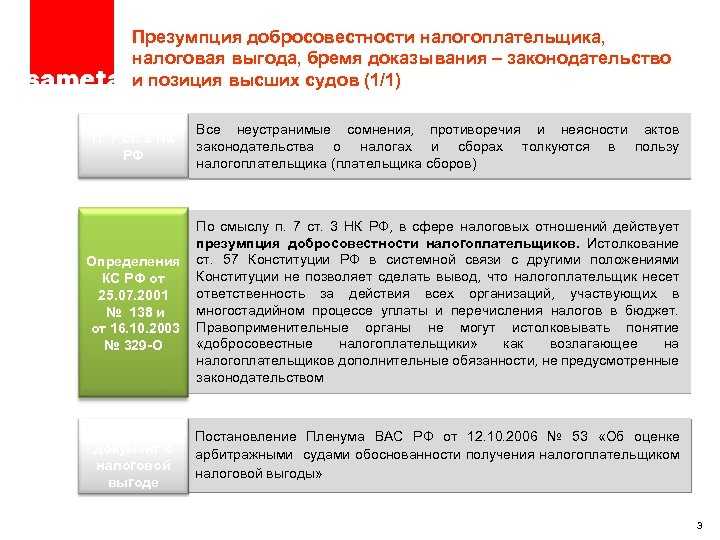

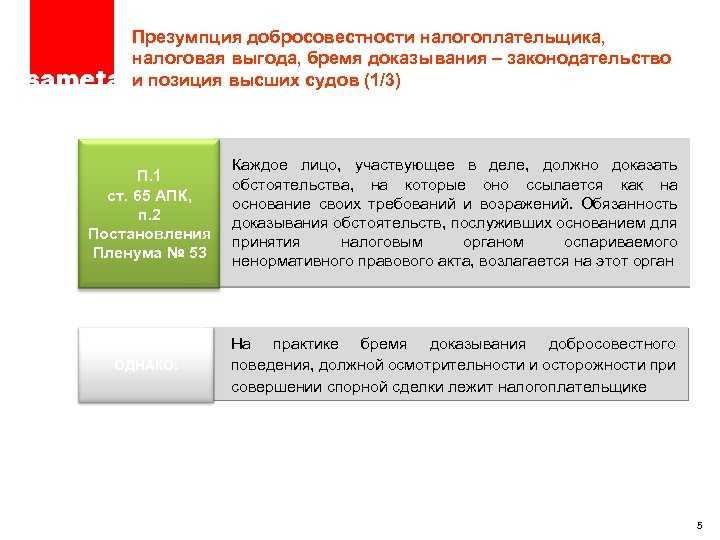

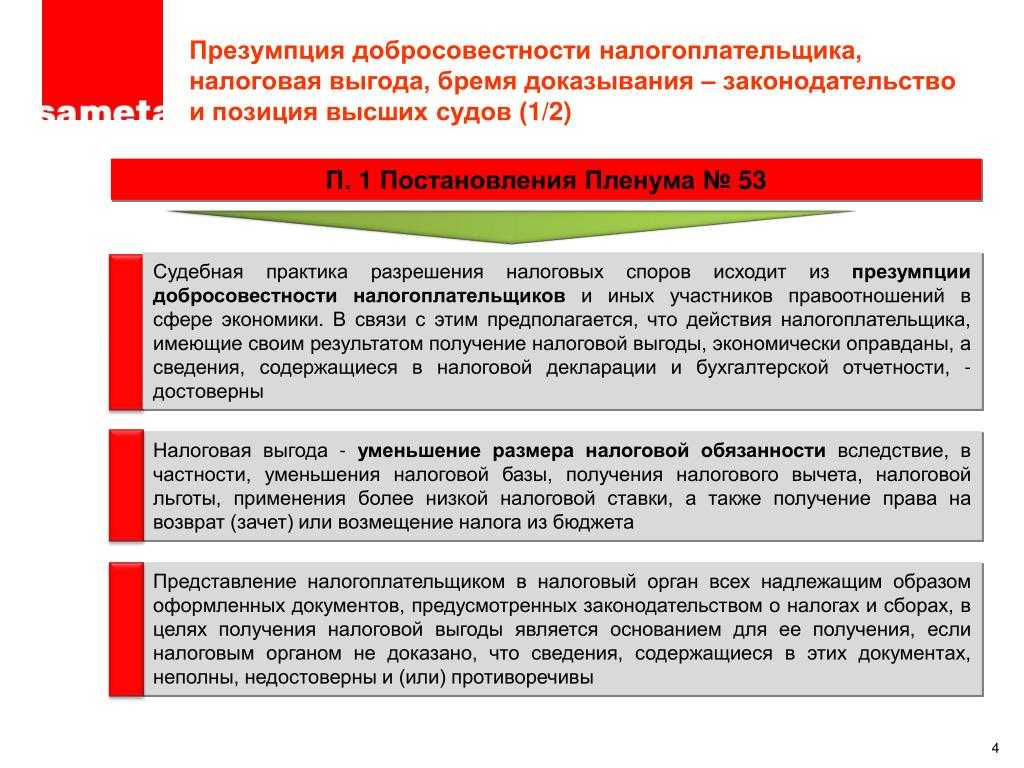

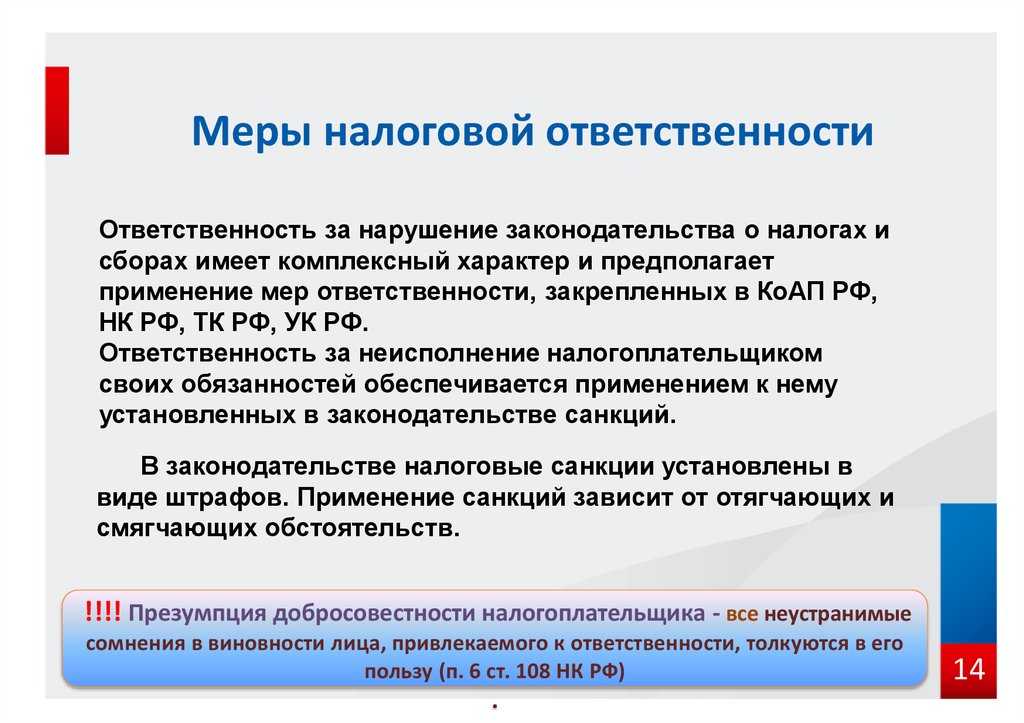

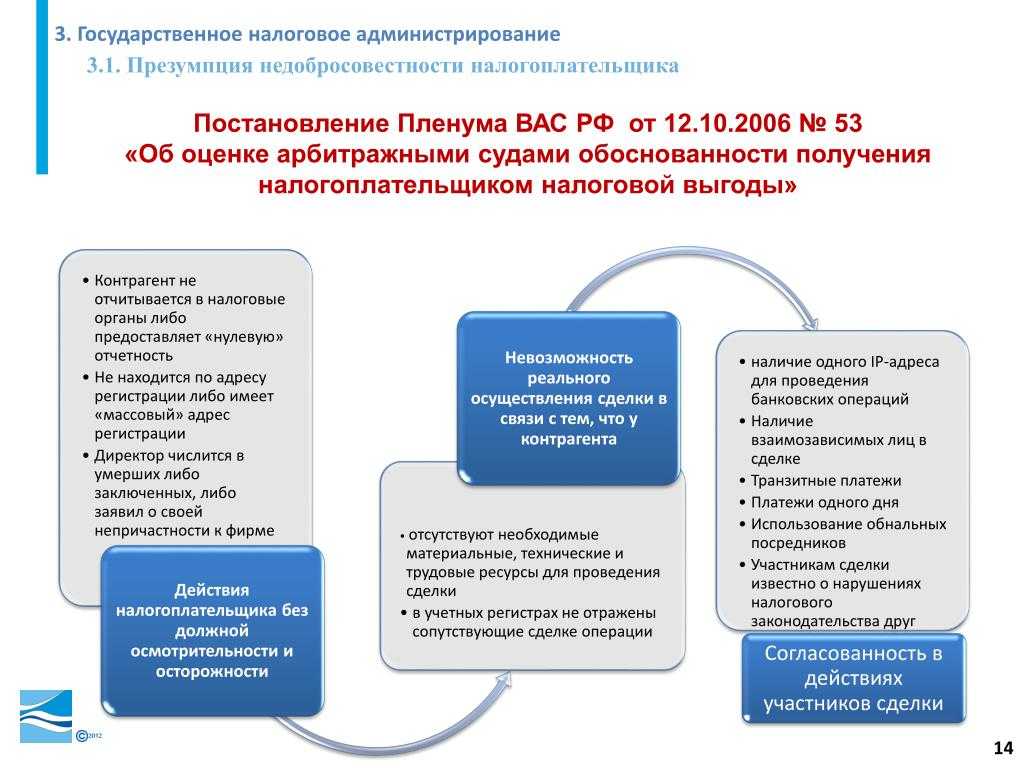

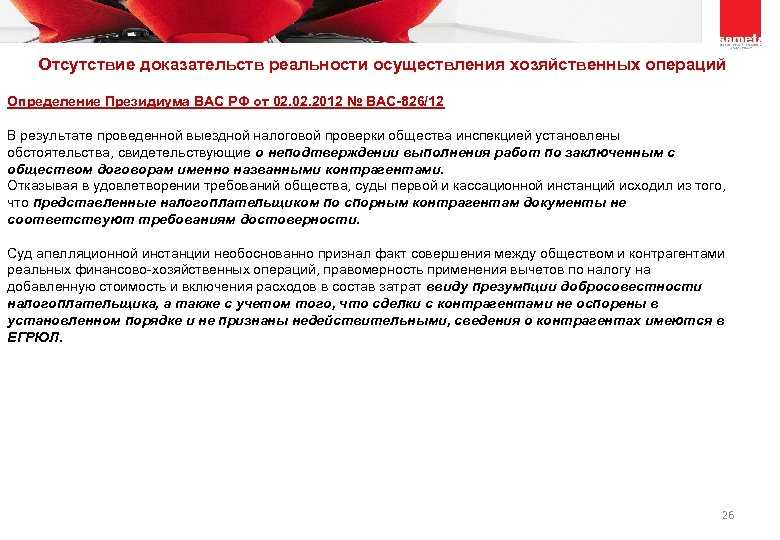

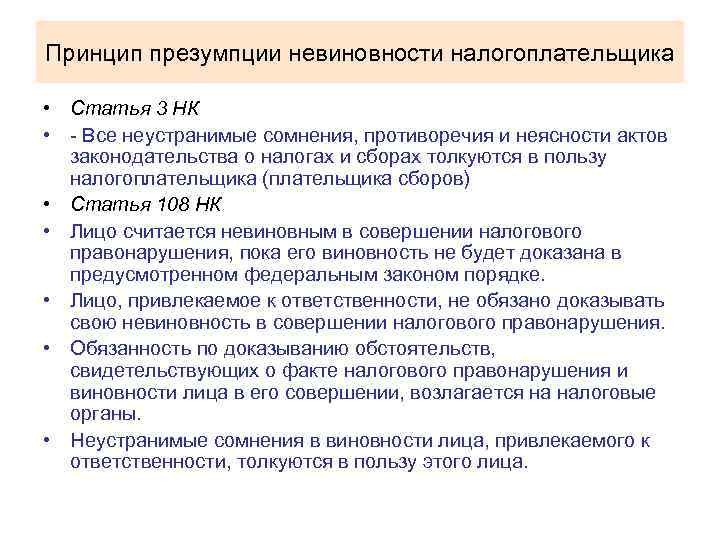

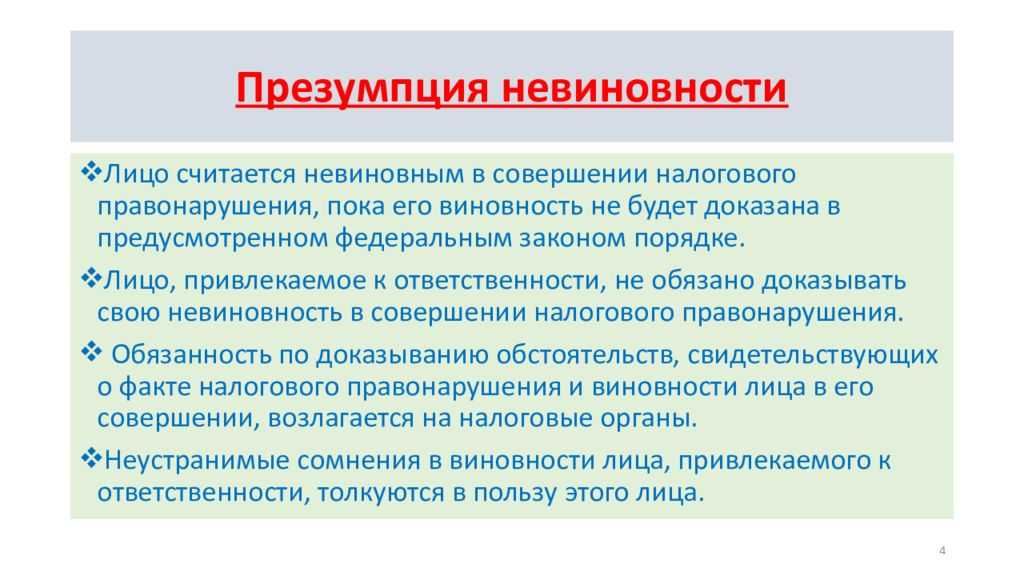

Положительная практика о презумпции невиновности налогоплательщика

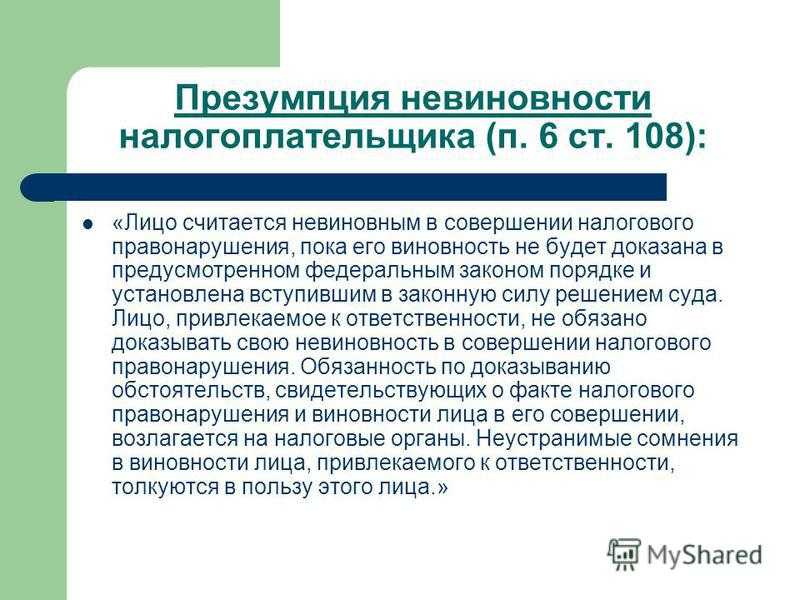

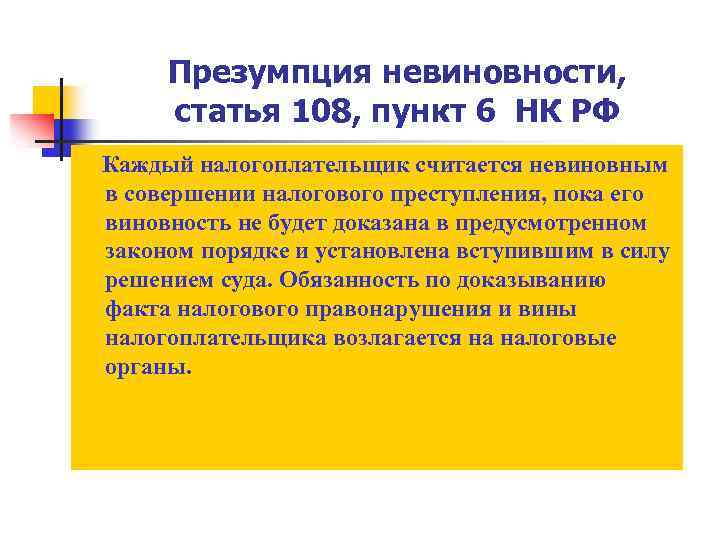

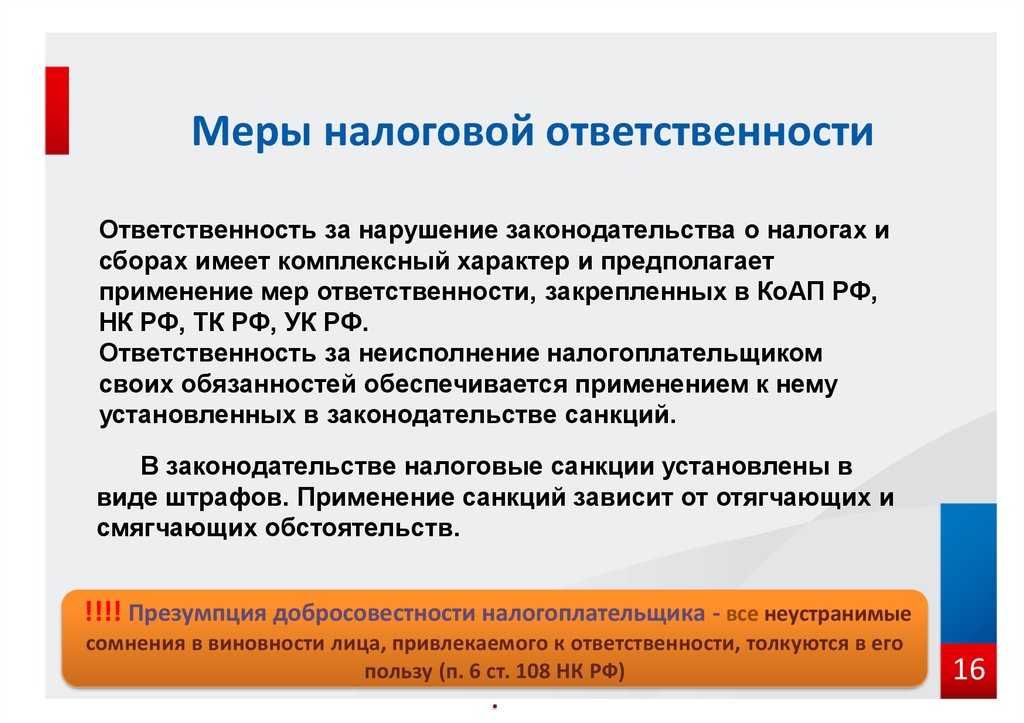

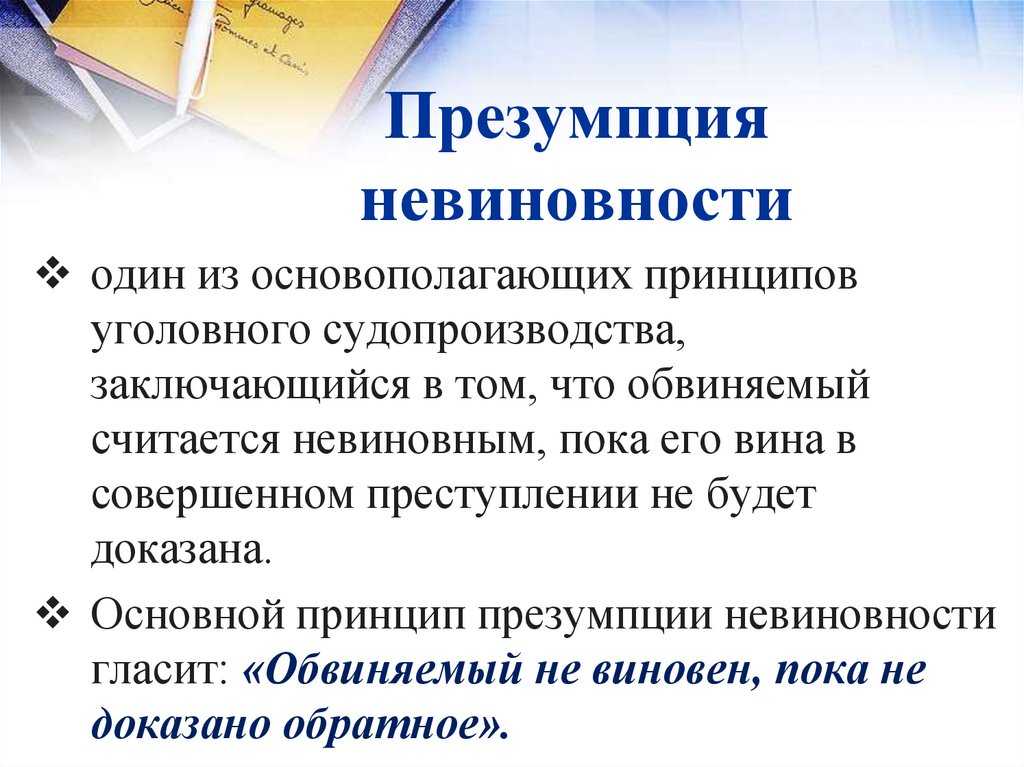

Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения (см. п. 4. ст. 110 Налогового кодекса РФ)

Важно! Вина и презумпция невиновности распространяются только на налоговую ответственность, то есть на штрафы. Что касается уплаты до начисленных налогов, данная обязанность признается не ответственностью налогоплательщика, а его конституционной обязанностью (см

ст. 57 Конституции РФ). Равно как и уплата пени налогоплательщиком – это не мера ответственности, она никак не связана с виновностью или невиновностью налогоплательщика (см. ст. 75 Налогового кодекса РФ). Пени необходимо уплатить независимо от вины. Выполнение письменных разъяснений ведомств по вопросам налогообложения – обстоятельство, исключающее вину компании (см. подп. 3 п. 1 ст. 111 Налогового кодекса РФ, Постановление Арбитражного суда Северо-Западного округа от 22.09.2016г. № Ф07-7001/2016). При этом если в ответе на налоговый запрос налогоплательщик-организация указывает неполные или недостоверные сведения, на освобождении от ответственности вряд ли можно рассчитывать.

В случаях, когда налоговая инспекция настаивает, что юридическое лицо совершило налоговое правонарушение умышленно, инспекторы должны представить соответствующие доказательства. Судьи по-прежнему исходят из презумпции невиновности налогоплательщиков, а также подтверждают, что бремя доказывания умысла в совершении налогоплательщиком налогового правонарушения лежит на налоговом органе. Так, например, в одном деле суд признал недействительным решение налоговой инспекции о взыскании с юридического лица штрафа в размере 40 процентов от неуплаченной суммы налога, который предусмотрен пунктом 3 статьи 122 Налогового кодекса РФ. В данном деле налоговые инспекторы доначислили налог на прибыль, поскольку контрагент налогоплательщика не исполнял своих налоговых обязательств. Суд указал, что в акте налоговой проверки и решении налогового органа по результатам проверки отсутствует подробное описание, в чем заключается умысел привлекаемой компании. При этом инспекторы оштрафовали компанию по пункту 3 статьи 122 Налогового кодекса РФ, который квалифицирует налоговое нарушение как умышленное и предусматривает штраф в размере 40 процентов от неуплаченной суммы налога. Пунктом 4 статьи 110 Налогового кодекса РФ предусмотрено, что вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения. Но не смотря на данную норму, инспекторы не доказали, что компания совершила нарушение умышленно (см. Постановление Арбитражного суда Восточно-Сибирского округа от 02.03.2018г. № Ф02-7448/2017). В другом практическом примере, суд, исследовав представленные сторонами по делу доказательства, установил, что налоговые инспекторы не установили, какие именно лица умышленно совершили вмененное налоговое правонарушение. В частности, суд посчитал, что налоговиками не доказан факт согласованности действий налогоплательщика с его контрагентами. Помимо этого, как указал суд, налоговиками не доказано, что налогоплательщик осознавал противоправный характер своих действий, желал либо сознательно допускал наступление негативных последствий (см. Постановление Арбитражного суда Восточно-Сибирского округа от 28.11.2017г. № Ф026341/2017).

Кто войдет в список

Ранее с инициативой о предоставлении преференций добросовестным налогоплательщикам выступили представили объединения «Деловая Россия». В организации полагают, что компаниям из рейтинга нужно предоставить право на заявительный порядок возмещения НДС без предоставления банковской гарантии, возможность перехода на налоговый мониторинг со смягчением критериев размера фирмы, а также право на получение мотивированного мнения налоговых органов по планируемым или совершаемым сделкам без участия в мониторинге.

В качестве критерия для формирования рейтинга следует использовать уровень налоговой нагрузки на компанию относительно среднеотраслевого. Если этот показатель превышает 50%, то бизнес следует отнести к категории добросовестных налогоплательщиков.

По информации «РБК», порядок составления реестра будет отличаться для разных сфер деятельности, потому что единый подход не может учитывать отраслевую специфику. К примеру, для компаний, оказывающих услуги клининга, общественного питания и охраны, ФНС предлагает анализировать показатели по двум ключевым налогам – НДС и страховым взносам, т.к. «человекоемкие» отрасли часто допускают оптимизацию этих платежей.

Примеры из старой судебной практики

«Кузбассконсервмолоко»

Предприятие «Кузбассконсервмолоко» подписало договоры с поставщиками молока. Затраты на приобретение молока были включены в состав расходов по налогу на прибыль, а НДС с покупки принято к вычету. Но налоговая проверка показала, что фирма закупала сырьё у производителя непосредственно, а указанные в договорах поставщики оказались фиктивными. Компания встроила их в документооборот с целью незаконного уменьшения налоговой базы. Налоговики отказали предприятию в учёте полной суммы его расходов и в налоговых вычетах.

Арбитражный суд отметил, вынося решение, что следует учитывать реальность сделки. «Кузбассконсервмолоко» всё-таки приобретало сельхозпродукцию не только на бумаге, но и в действительности, но прямо у производителя. Суд решил, что в данном случае следует использовать налоговую реконструкцию и учесть затраты, фактически понесённые при покупке сырого молока непосредственно у сельхозпроизводителя, убрав наценку на сомнительных партнёров.

Суд заявил, что введение подставной фирмы в цепочку поставок при фактической покупке товара у иного – реального и более дешёвого – поставщика означает такое доначисление налога, как если бы договоры подписывались с реальным поставщиком, то есть в нашем случае с сельхозпроизводителями.

Кемеровская фармацевтическая фабрика

Этот процесс похож на дело «Кузбассконсервмолока». Фабрика заключила сделку на поставку стеклянных флаконов и пластиковых канистр, а в дальнейшем запросила налоговые вычеты по этим покупкам и учла затраты на них как расходы при расчёте налога на прибыль.

В действительности фирма приобретала упаковку не у заявленных поставщиков, а непосредственно у заводов, где производятся такие изделия. Для искусственного увеличения затрат потребовались фиктивные контрагенты. Таким образом завышались расходы по налогу на прибыль и размер вычетов по НДС. Налоговые инспекторы проверили предприятие и обнаружили доказательства номинальности поставщиков. ИФНС целиком отклонила заявленные вычеты и учёт расходов.

АС Кемеровской области решил, что снять следует только наценку, якобы уплаченную спорным партнёрам. Реальные же расходы, понесённые фабрикой на покупку канистр и флаконов непосредственно у изготовителя, следует признать и сделать по ним вычеты НДС.

Различное толкование статьи 54.1 разными государственными органами вредило предпринимательской деятельности. В деловых кругах ждали принятия унифицированной методики. В марте прошлого года ФНС опубликовала письмо от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации». Результатом стал прогресс в сторону единообразия в судебных делах о необоснованности налоговой выгоды. Арбитражная практика по ним пока не стала совершенно однородной, но уже можно отследить положительные изменения.

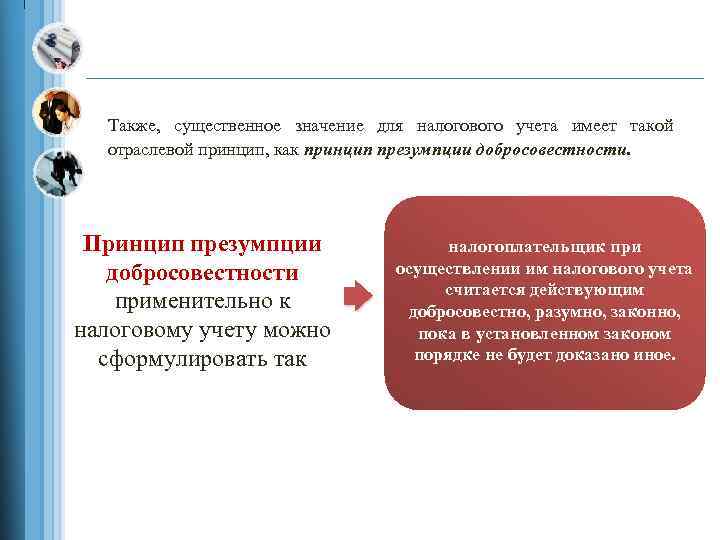

Что такое добросовестность

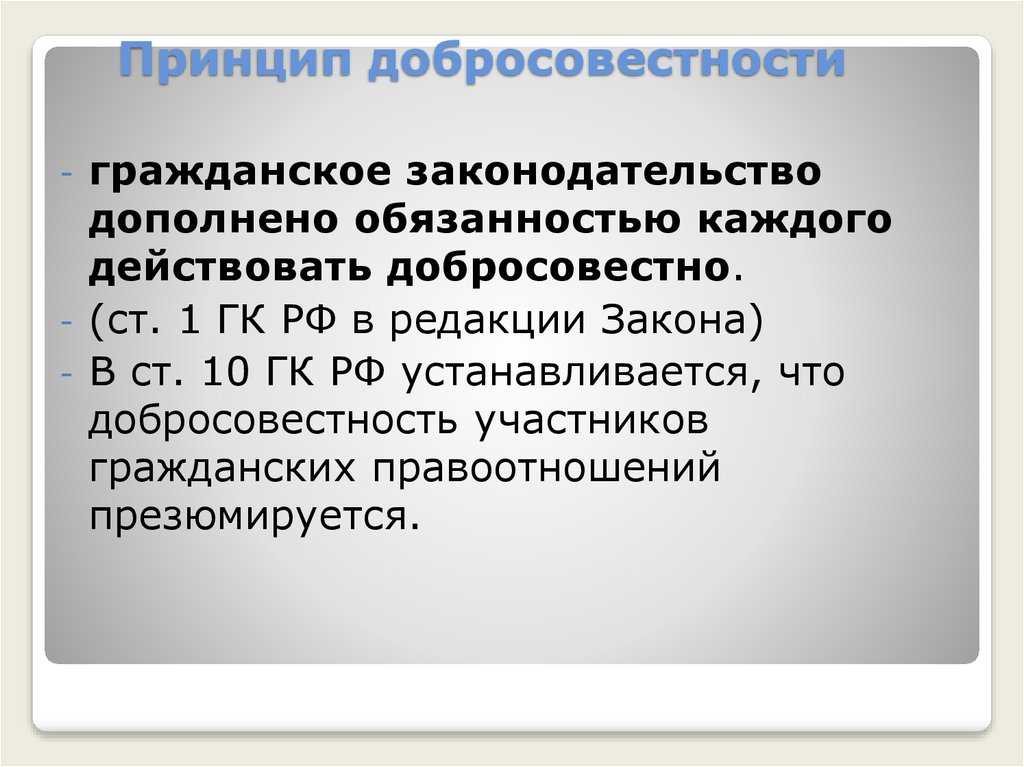

Неформально существует два понятия – добросовестность и осмотрительность. Несмотря на сходство, по сути, они отличаются. В Налоговом кодексе при этом соответствующих определений нет, отсылки приходится искать в ГК.

Например, п. 3 статьи 307 упоминает, что стороны обязательств должны действовать с учетом законных интересов и содействовать достижению общей цели (в том числе предоставлять необходимую информацию). Об осмотрительности говорится в статье 401 (пункт 1).

Кстати! Верховный суд дает некоторые пояснения к Гражданскому кодексу в Постановлении № 25 от 23.06.2015 г., к примеру, указывает на то, что добросовестность оценивается по поведению каждой стороны сделки, а также может быть рассмотрена судом.

Все же нет в законе четкого и ясного определения этих двух понятий, поэтому сформулирую их самостоятельно, исходя из применения именно в отношении сделок и налоговых проверок.

Добросовестность – организация деятельности и заключение сделок исключительно исходя из экономической целесообразности, не подразумевая прикрытие иной деятельности или обязательств (притворные сделки), учитывая цели, установленные уставом организации (для коммерции – извлечение прибыли, как основная). При этом все действия, совершаемые сторонами, прозрачны, документально подтверждены, и каждая готова предоставить необходимую информацию не только контрагенту, но и проверяющим.

Осмотрительность – при осуществлении деятельности и выборе бизнес-партнеров (клиентов, поставщиков, инвесторов, подрядчиков и т.д.) сбор сведений и документов о контрагентах, подтверждающих:

- Реальность, срок существования, место регистрации юридического лица.

- Отсутствие непогашенных, просроченных обязательств в крупном размере (кредиты, зарплата, налоги, взносы).

- Полномочия руководителя, представителя, иных лиц, подписывающих документы от имени организации, действительность предъявляемых доверенностей.

- Отсутствие судебных дел в отношении самой компании, ее руководителя, главного бухгалтера, а также дисквалификации указанных лиц.

- Опыт в выполнении конкретных работ, поставке товаров, оказании услуг, если требуют обычаи делового оборота или законодательство (например, при закупке в порядке аукциона).

- Наличие лицензий, сертификатов, исключительных прав, патентов при необходимости.

- Систему налогообложения.

- Другую информацию (в частности, рекомендации, исполненные госконтракты, регистрации, различные способы связи, сайт, отчетность).

Почему для ФНС важны эти два подхода (добросовестность, с точки зрения работы самой организации, и осмотрительность в части выбора контрагентов)? На их основе формируют критерии, составляют списки выездных проверок, камералят декларации, делаются запросы.

Больше документов, хороших и разных

Когда речь идет о реальности сделки и добросовестности контрагента, целесообразно представить суду как можно больше различных документов, подтверждающих это.

Именно такой подход выбрала компания из Северо-Кавказского ФО, пытаясь доказать, что сделка на самом деле была проведена. Помимо обычных документов, которые подтверждали отношения между ним и ненадежным (по мнению ИФНС) контрагентом — договоров, счетов-фактур, товарных накладных — в суд были представлены бумаги, подтверждающие перевозку товара:

- счет на оплату услуг перевозчика;

- акт оказанных услуг;

- счет-фактура;

- распечатки из 1С рекламации по поводу брака;

- фотографии бракованного товара и другое.

В данном случае суд также расценил, что компания проявила должную степень осмотрительности — это подтверждалось отчетом о предварительной проверке поставщика на основе различных ресурсов Налоговой службы. В итоге суд посчитал, что компания и спорный контрагент провели реальные сделки, поскольку ИФНС не доказала обратного (постановление АС Северо-Кавказского округа от 20.03.2018 года по делу №А53-25393/201).

Похожий подход применила компания из Москвы, однако она пошла еще дальше. К суду были приобщены сведения в виде ведомостей, в которых налогоплательщик отразил покупку строительных материалов у разных поставщиков. Среди них был и тот, относительно добросовестности которого у налоговой инспекции возникло сомнение. К таблице были приложены первичные документы — договоры, счета-фактуры, акты, справки, накладные и прочие, которые подтверждали содержащиеся в ведомости сведения.

Тем самым налогоплательщик продемонстрировал суду, что приобретал строительные материалы как у спорного контрагента, так и у множества других. И эти материалы использовались в строительных работах, которые компания осуществляла для заказчиков (постановление АС Московского округа от 16.02.2018 года по делу №А40-249120/2016).

Например, доказывая нереальность факта перевозки товара, они могут предоставить сведения от оператора мобильной связи о том, что аппарат водителя не покидал домашнего региона, а также данные с видеокамер наружного наблюдения и из журналов пропуска о том, что он на территорию покупателя не въезжал.

Доверяй, но проверяй: досье контрагента

Выше, описывая понятие осмотрительности, я указала базовые сведения о контрагентах, необходимые для работы. Что должно насторожить при поиске информации (проверяющие наверняка зададутся связанными вопросами):

- Организация давно существует, но в сети нет почти никаких данных – отзывов, упоминаний, а сайт создан в текущем году. Мошеннические фирмы не фантомны, это реально зарегистрированные компании, но никогда не ведшие деятельности ранее, поэтому и узнавать о них нечего.

- Общение идет исключительно по телефону, через мессенджер или электронную почту, приезд на склад, общение лично с руководителем и т.п. попытки пресекаются, даются невнятные объяснения, почему этого нельзя сделать. Крупные аферисты, возможно, будут более продвинутыми, но все равно прямой контакт для них нежелателен.

- Контрагент не может прислать копии, сканы основных регистрационных документов: свидетельство о включении в ЕГРЮЛ, ИНН, приказ на директора, устав и прочее. Такой пакет обычно наготове у менеджера или руководителя, т.к. часто требуется.

- Поставщик предлагает условия поставки, резко отличающиеся от общепринятых. К примеру, вы хотите приобрести пробную партию товаров на небольшую сумму, а предлагают крупную по заниженной цене (возможно ниже среднерыночной), мотивируя заплатить больше.

- Подрядчик или исполнитель не предоставляет доказательств наличия необходимых ресурсов (сотрудников, материалов, оборудования), хотя договор предусматривает такое обязательное условие.

- Контрагент запрашивает излишние сведения и документы: СНИЛС руководителя, отчеты СЗВ-М и другие, содержащие личные данные, в том числе информацию о заработке, номера телефонов, электронной почты (не корпоративных), копии паспортов сотрудников.

- Несоответствие масштабов бизнеса заявляемых и реальных. «Мы уже 5 лет ведем продажи через интернет по всей России, работаем с ведущими компаниями доставки» – доставщики никогда о такой организации не слышали, а на сайте всего несколько товаров, без отзывов.

Составляя досье контрагентов, старайтесь вести белый список. Черный обычно бесполезен – однодневки и прочие авантюристы меняют фирмы и руководителей как перчатки. Теперь представим, что вам не повезло с ФНС или встретился мошенник, – как действовать?

Доказательства необоснованной налоговой выгоды

Отметим, что сбор доказательств получения компаниями необоснованной налоговой выгоды проводится налоговыми органами успешно и эффективно.

В качестве доказательств получения компаниями необоснованной налоговой выгоды принимаются следующие факты:

-

несоответствие данных, относящихся к исполнителю, в отгрузочных документах перевозчика и путевых листах;

-

отсутствие отчетов по оказанным консультационным услугам;

-

затруднения при объяснении смысла и обстоятельств сделки;

-

свидетельские показания работников, подтверждающих фиктивность их оформления на работу в контролируемую фирму;

-

отсутствие имущества и работников по месту регистрации филиала;

-

отсутствие реальной деятельности контрагента (непредставление отчетности, неуплата налогов);

-

ликвидация или реорганизация контрагента сразу после сомнительной сделки;

-

наличие в цепочке контрагентов лиц, в реальности не осуществляющих деятельность (отсутствие движения денежных средств по счетам или их неперечисление на оплату обычных для функционирующего лица расходов);

-

исключение из ЕГРЮЛ на момент совершения сделки;

-

дисквалификация, смерть или лишение свободы на момент совершения сделки лица, которым подписан документ;

-

отсутствие необходимого для выполнения работ имущества, персонала и договоров с третьими лицами;

-

обнаружение у налогоплательщика печати и учредительных документов контрагента;

-

наличие в договоре условия о согласовании генподрядчиком с налогоплательщиком выбираемых для исполнения работ субподрядчиков.

Как научиться доказывать свою добросовестность

Наверняка, вы избрали в своей деятельности стратегию добросовестного поведения: у вас достоверная бухгалтерская и налоговая отчетность, все сделки реальные, инструменты налоговой оптимизации законные, участие в серых схемах вы не допускаете, с ценообразованием, на ваш взгляд, все в порядке.

Но считают ли вас сами контролеры добросовестным налогоплательщиком? А вот это — сплошные вопросы:

- А что если у них появились подозрения, и вас в скором времени ожидают углубленные проверки, запросы, претензии и доначисления?

- Знаете ли вы, как ФНС и суды оценивают добросовестность в разных ситуациях: при создании, выборе налогового режима и способа организации бизнеса, подборе контрагентов, заключении сделок и в других обстоятельствах?

- Известны ли вам, какие обвинения налоговики применяют и какие допускают ошибки при доказывании умысла на неуплату налогов?

- Уверены ли вы, что сможете выбрать убедительные контраргументы в суде при доказывании своей добросовестности?

Получить грамотные ответы на эти вопросы очень важно, причем не в момент предъявления обвинений от налоговиков, а как можно раньше

Как защитить своё предприятие от претензий ФНС

Налоговая вернула в оборот должную осмотрительность, которая теперь называется коммерческой осмотрительностью.

Коммерческая осмотрительность предполагает многостороннее исследование текущей и прошлой деятельности предполагаемого делового партнёра до подписания контракта с ним. Необходимо заблаговременно уточнить, по силам ли контрагенту выполнить работы и оказать услуги, за которыми обращается Ваша фирма.

Подготовка к заключению сделки:

- Составить подробный отчёт о будущем партнёре, используя данные сервиса Контур.Фокус, и тщательно изучить получившийся документ.

- Запросить у партнёра либо найти самостоятельно в Фокусе все нужные документы: копии учредительных документов, договоры на арендуемые помещения, выписку из ЕГРЮЛ/ЕГРИП, товарные знаки, свидетельства, разрешения, лицензии, доказательства выполнения госконтрактов и подобных работ или услуг.

- Сохранять скриншоты официального сайта партнёра. В первую очередь – страниц, демонстрирующих подтверждает опыт проведения намеченных работ.

- Прочитать рекламные и иные публикации в СМИ, печатную рекламу, получить визитки.

- Попросить рекомендации у других клиентов Вашего контрагента, уточнить сроки и качество предоставления услуг.

- Сделать видеозапись деловых встреч и подписания документов.

- Сфотографировать или снять на видео офис фирмы, торговые и складские помещения поставщика.

- Хранить всю деловую корреспонденцию на тему проработки положений договора и последующего его выполнения.

Пока поставщик выполняет Ваш заказ, необходимы:

- Регулярная связь с исполнителем заказанных работ.

- Регулярные запросы первичных документов, которые оформляются во время подписания контракта.

- Проверка на найм субподрядчиков.

- Проверка полномочий лиц, заверяющих документы от имени фирмы-партнёра: гендиректора, главного бухгалтера, прочих работников.

- Оформление пропусков для представителей компании-контрагента при их личных визитах.

- Регулярные отчёты о партнёре для подтверждения его платёжеспособности и ведения реальной деятельности.

Письмо ФНС указывает на то, что проверять контрагентов — это в интересах самого предпринимателя. Такая проверка докажет отсутствие у Вас преступного умысла и избавит Вашу компанию от незаслуженных доначислений.