- Невозможность взыскания долга приставами

- Порядок взыскания недоимки по налогам (пеням, штрафам)

- Сроки возврата переплаты по налогам

- Налоговая отчетность

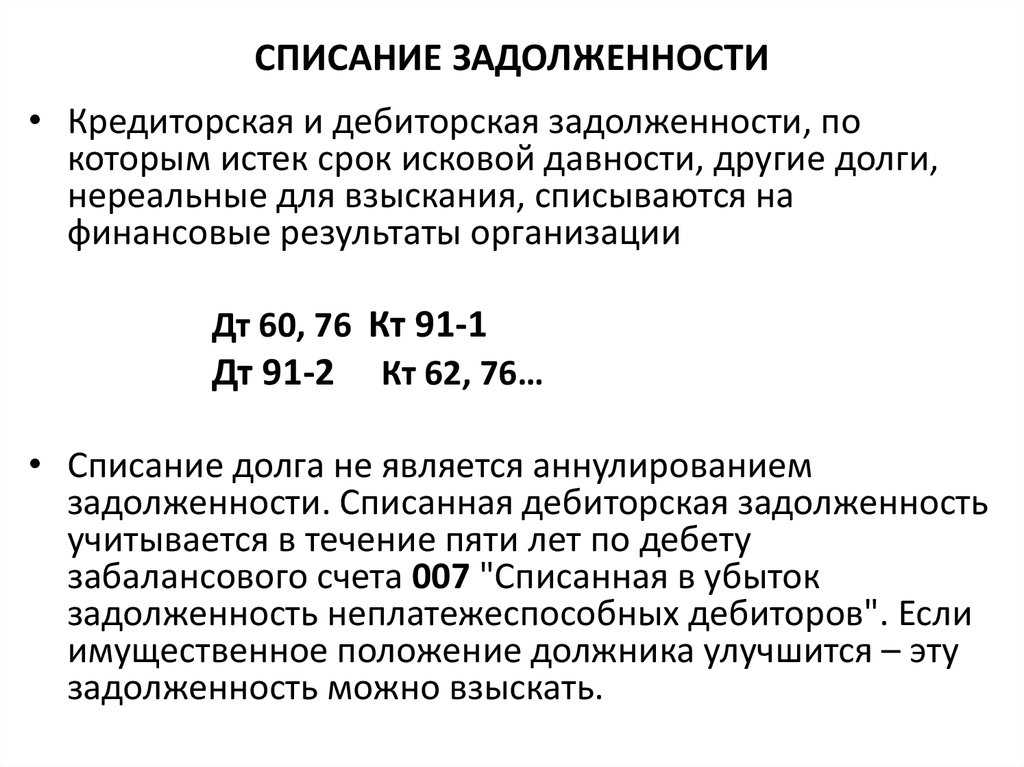

- На основании чего правомерно списывать дебиторку

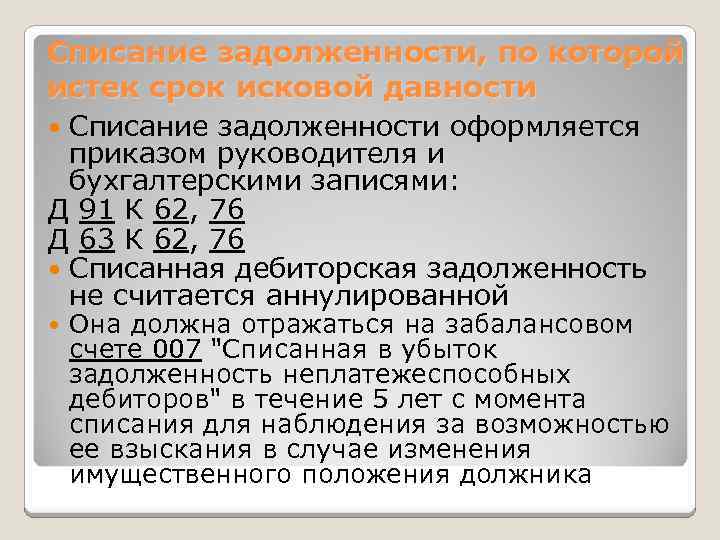

- Как оформить документы по списанию

- Когда можно списывать долг как безнадежный: истек срок исковой давности

- Ее списание в налоговом учёте

- Способы

- Приказ

- Документы

- Порядок

- Сроки списания

- Законодательные акты по теме

- В какой момент производится списание безнадежной дебиторской задолженности?

- Срок исковой давности

- Пошаговые инструкции как списать свои долги

- О некоторых нюансах

- Какие задолженности не относятся к безнадежным?

- Формирование резерва в налоговом учёте

- Бухгалтерский и налоговый учет

- Характеристики безнадёжной задолженности

- Итоги

Невозможность взыскания долга приставами

Другое основание для списания дебиторской задолженности — невозможность взыскать долг в порядке исполнительного производства. В этом случае Служба судебных приставов выносит акт о завершении взыскания долга в связи с невозможностью его осуществления и возвращает исполнительный лист кредитору. На основании соответствующего акта и исполнительного листа фирма-кредитор вправе списать дебиторку.

Следует иметь в виду, что до истечения срока действия исполнительного листа — то есть в течение 3 лет после его выдачи судом — кредитор может неоднократно инициировать повторное взыскание задолженности, передавая лист в службу судебных приставов, правда, всякий раз не ранее чем через 6 месяцев после его возврата приставами (пп. 4, 5 ст. 46 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Рассмотрев, на основании чего можно списать дебиторскую задолженность, ознакомимся с нюансами документального оформления такого списания.

Порядок взыскания недоимки по налогам (пеням, штрафам)

Налоговая подает заявление о взыскании задолженности по налогу, пеней, штрафов в порядке административного судопроизводства (п. 3 ст. 48 НК РФ; ст. 286 КАС РФ).

По заявлению налоговой инспекции мировой судья по месту вашего жительства без судебного разбирательства и вызова сторон может вынести . В течение 3 дней с даты издания приказа вам направляют его копию. До вынесения судебного приказа, а также в течение 20 дней после направления копии приказа вы вправе представить свои возражения (ст. 17.1, ч. 3 ст. 123.5 КАС).

Если возражения представлены в указанный срок, в принятии заявления о вынесении судебного приказа налоговому органу будет отказано, а уже вынесенный судебный приказ будет отменен. В этом случае ФНС может подать административное исковое заявление о взыскании налога, пеней, штрафов в районный суд общей юрисдикции (ч. 1, 2 ст. 123.7, ст. ст. 286, 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 № 36).

Если возражения в указанный срок не представлены, судебный приказ передается судебному приставу-исполнителю для принудительного взыскания долга (ч. 1 ст. 123.8 КАС РФ).

Сроки возврата переплаты по налогам

Бывают случаи, когда перечислены обязательные платежи, о которых налогоплательщики вспоминают когда со дня их уплаты прошло более 3 лет. Минфин в своем Письме от 17.11.2017 № 03-02-08/75912 разъяснил, что в таком случае действуют правила ГК РФ об исчислении срока исковой давности. Три года считают со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Но и в этой ситуации можно вернуть и другие обязательные платежи. Для этого надо:

-

предварительно подать в ФНС о возврате или зачете (основание — Постановление Пленума ВАС РФ от 30.07.2013 № 57), поскольку согласно п. 33 указанного Постановления обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок;

-

подготовить аргументы о том, что о возникновении переплаты вы узнали позже, или о том, что пропустила срок по уважительной причине.

Статья написана и размещена 23 декабря 2017 года. Дополнена — 26.10.2018, 24.11.2020

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Налоговая отчетность

Учет безнадежной задолженности предусмотрен не только по бухгалтерии. Он обязателен и в налоговой отчетности. Долги признанные безнадежными списываются в полном объеме. Для покрытия подобных расходов юридические лица могут формировать резервный фонд в соответствии с действующим законодательством.

Важно знать, что налоговый учет допускает в качестве долга, для которого необходимо формирование резерва только:

- реализация товара;

- выполнение работ;

- предоставление услуг.

Отчисления в фонд при отчетности в налоговом органе уменьшают базу для налогообложения. Так как их относят к прочим затратам компании.

Когда размер безнадежного долга не покрывается средствами резервного фонда, их принято переносить в сумму внереализационных расходов.

Дополнительно можно обратить внимание, что безнадежные долги могут возникать не только по причинам ранее указанным, а именно;

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров;

- сумма долга по договору займа.

Подобные долги не могут покрываться из средств резервного фонда. То есть они не подлежат списанию и учитываются только в числе внереализационных расходов. Таким образом, безнадежный долг, который невозможно реструктуризировать или списать, имеет прямое влияние на размер налога на прибыль.

НК РФ учитывает безнадежный долг с истекшим сроком давности в составе внереализационных расходов на дату признания последних и в последний день истечения СИД, совпадающий с последним днем отчетного налогового периода. Однако кодекс не дает разъяснений о правилах определения срока СИД, ссылаясь на иные гражданско-правовые акты, а именно ГК.

На основании чего правомерно списывать дебиторку

Когда можно списать дебиторскую задолженность? Правомерно говорить о трех основных сценариях ее списания:

- Списание по факту погашения долга дебитором.Такое списание не предполагает появления у кредитора каких-либо дополнительных прав либо обязанностей в части налогообложения — если вести речь об основной сумме долга. Исключения будут наблюдаться:

- при получении дохода от процентов — в этом случае предстоит начислить и уплатить налог на него;

- когда дебитор — физлицо, не зарегистрированное как ИП, и процентная ставка по займу меньше ставки рефинансирования ЦБ РФ: в этом случае кредитору как налоговому агенту нужно будет исчислить и уплатить налог с материальной выходы дебитора.

- Списание по факту прощения долга дебитору.Аналогично каких-либо налоговых прав либо обязанностей у кредитора здесь не появляется, за исключением необходимости исчислить и уплатить налог с материальной выгоды по прощенному долгу физлицу, не зарегистрированному как ИП.Прощение долга расценивается как безвозмездная передача имущества и потому не может быть включено в расходы (письмо Минфина от 04.04.2012 № 03-03-06/2/34, п. 4 ст. 270 НК РФ). Однако в постановлении Президиума ВАС от 15.07.2010 № 2833/10 предусмотрена возможность списать долг в расходы, если у компании-кредитора есть коммерческий интерес в прощении долга. Но в судебных спорах с ФНС такой расход не всегда удается отстоять (постановление Пятнадцатого арбитражного апелляционного суда от 14.11.2013 № 15АП-13132/13).

- Списание по факту признания задолженности безнадежной.Здесь ситуация с точки зрения налоговых последствий интереснее: списанный безнадежный долг можно учесть во внереализационных расходах при формировании налоговой базы на ОСН (подп. 2 п. 2 ст. 265 НК РФ). При УСН такой преференции не предусмотрено (письмо Минфина России от 13.11.2007 № 03-11-04/2/274).

Признать долг безнадежным можно, если (п. 2 ст. 266 НК РФ):

- истек срок давности судебного взыскания долга;

- долг аннулирован по причине невозможности его погашения;

- долг аннулирован решением органа власти;

- организация-должник была ликвидирована;

- судебные приставы не смогли взыскать долг за счет имущества дебитора.

Рассмотрим основания для списания дебиторской задолженности в бухучете в силу признания долга безнадежным — с перспективой его включения в расходы, подробнее.

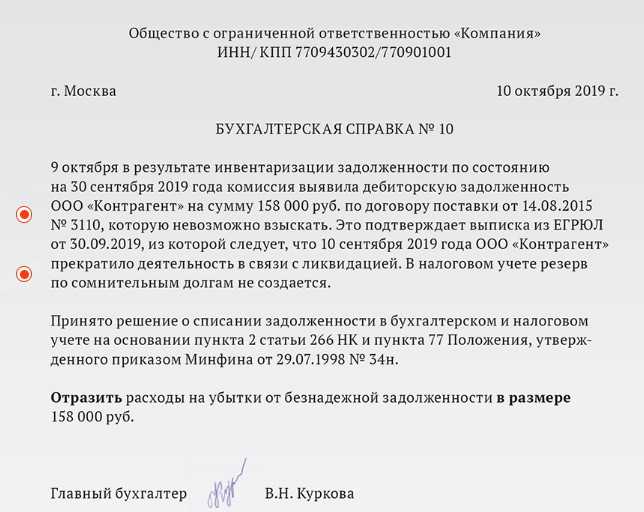

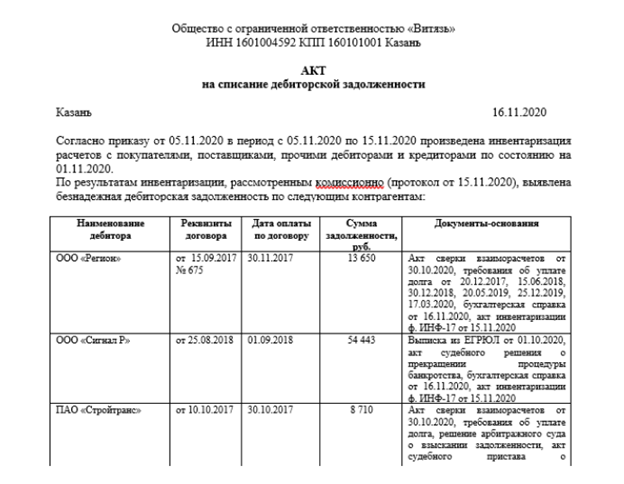

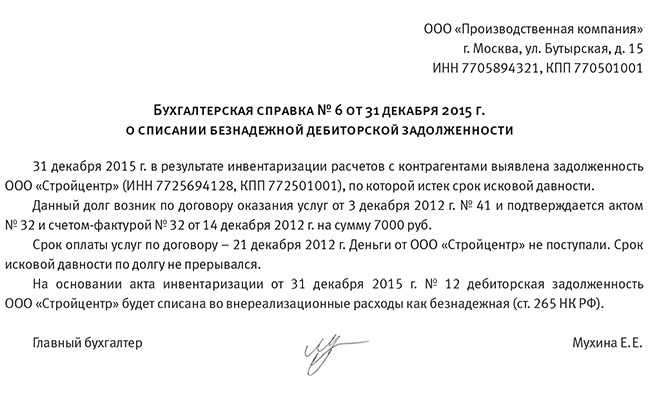

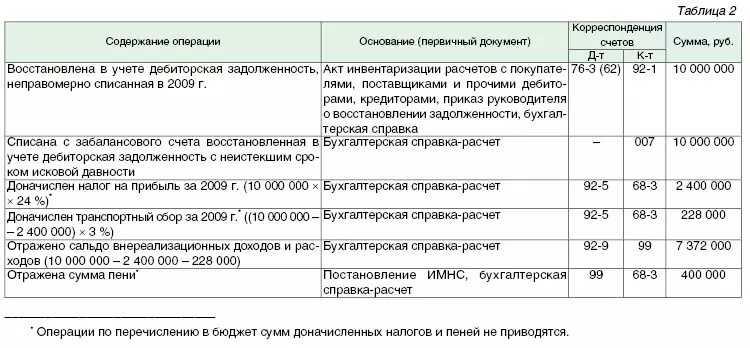

Как оформить документы по списанию

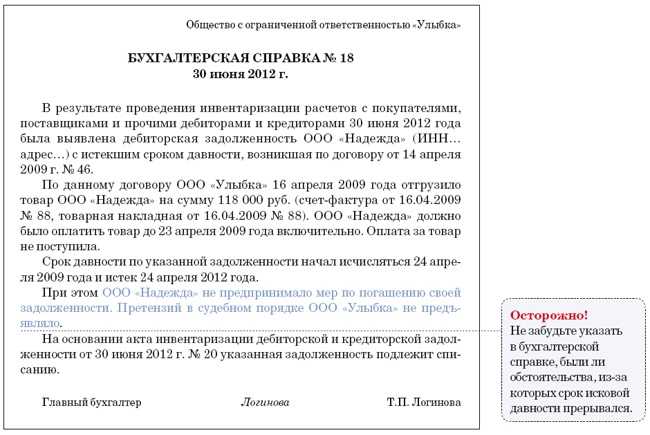

Судебная практика говорит, что наличие у налогоплательщика приказа руководителя, изданного на основании проведенной инвентаризации, не может быть достаточным основанием для отнесения безнадежного долга в состав внереализационных расходов.

Пример: Арбитражный суд Северо-Западного округа постановил, что для подтверждения обоснованности включения дебиторской задолженности в состав внереализационных расходов недостаточно только карточек счета 60 «Расчеты с поставщиками и подрядчиками», счета 62 «Расчеты с покупателями и заказчиками», актов инвентаризации и приказов руководителя о списании безнадежных долгов. Необходимы также первичные документы, подтверждающие образование и наличие дебиторской задолженности (Постановление АС СЗО от 09.12.2016 по делу N А21-8523/2015).

В каждом случае списания безнадежного долга будут свои специфические документы, исходя из ситуации. Главный принцип — документы должны подтверждать наступление обстоятельств, по которым НК РФ разрешает относить долги к безнадежным (п. 2 ст. 266 НК РФ), а также размер суммы долга, дату его образования.

Примерный перечень документов для списания безнадежного долга в бухгалтерском и налоговом учете:

- акты инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- письменное обоснование списания долга;

- приказ (распоряжение) руководителя организации о списании долга;

- договор, в котором указана дата срока платежа;

- накладные, акты приемки оказанных услуг;

- документы, подтверждающие платежи (платежные поручения, выписки, ордера и т.п.)

- постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»,

- судебные решения, решения органов государственной власти;

- выписка из ЕГРЮЛ о ликвидации организации-должника.

Если Ваш должник индивидуальный предприниматель, выписка из ЕГРИП, подтверждающая прекращение гражданином деятельности в качестве индивидуального предпринимателя, не является достаточным основанием для признания его дебиторской задолженности безнадежной к взысканию.В письме от 27.04.2017 N 03-03-06/1/25384 Минфин России разъяснил: согласно статье 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, и, следовательно, после прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам. Тогда документом, подтверждающим безнадежную задолженность, может быть постановление судебного пристава-исполнителя об окончании исполнительного производства и о возвращении организации исполнительного документа.

Когда можно списывать долг как безнадежный: истек срок исковой давности

В общем случае срок исковой давности по дебиторке составляет 3 года (ст. 196 ГК РФ). Отсчитывается он с момента обнаружения кредитором факта неисполнения дебитором обязательств по договору займа. То есть — просрочки относительно даты исполнения обязательств, установленной договором и документами, составленными в рамках его исполнения — актами, счетами.

Срок исковой давности отсчитывается с нуля, если (ст. 203 ГК РФ):

- произошло частичное погашение долга;

- дебитор инициировал сверку задолженности, обратился к кредитору с запросом о реструктуризации (либо произвел иные действия, свидетельствующие о том, что он собирается погасить долг).

Обратите внимание! Если дебитор признал часть долга, то это не свидетельствует о том, что он признает долг полностью, если иное им не оговорено (постановление Пленума ВС РФ от 29.09.2015 № 43). Срок обнуляется и в случае подачи кредитором судебного иска к дебитору (письмо Минфина от 21.09.2007 № 03-03-06/2/18)

Срок обнуляется и в случае подачи кредитором судебного иска к дебитору (письмо Минфина от 21.09.2007 № 03-03-06/2/18).

Следует иметь в виду, что если у кредитора есть собственный долг перед дебитором, то даже безнадежную дебиторку списать нельзя, поскольку в этом случае долг и дебиторка должны быть взаимным образом зачтены (письмо Минфина от 04.10.2011 № 03-03-06/1/620). Собственно, данное правило распространяется, когда это возможно, и на нижеследующие сценарии признания долга безнадежным.

Ее списание в налоговом учёте

Налоговый Кодекс устанавливает основания для признания БДЗ, способы списания, порядок этой процедуры, а также перечень документов, которые при этом должны оформляться. Сроки списания БДЗ носят рекомендательный характер.

Во избежание проблем самым лучшим решением будет списать долги в качестве убытков тогда, когда на это возникло законное основание. То есть по итогам за данный налоговый период, не оставляя эту процедуру на следующий год. Однако не всегда могут быть получены вовремя подтверждающие основания на признание БДЗ документы. В этом случае нужно представить в налоговый орган уточнённую декларацию по налогу на прибыль даже за прошедший налоговый период, когда должно было произойти списание долгов.

Как учесть безнадежную «дебиторку», расскажет этот видеосюжет:

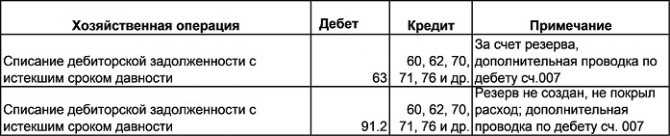

Способы

Списать БДЗ можно одним из следующих способов:

- вычесть сумму из резерва сомнительных доходов;

- отнести всю сумму к внереализационным расходам.

Применение того или иного метода должно быть отражено в учётной политике предприятия, потому что не каждая организация может позволить себе предусмотреть резерв на цели списания долгов.

Есть также одно исключение, которое ни при каких условиях не позволяет списать БДЗ в качестве убытков для уменьшения налоговой базы по налогу на прибыль. В период, когда предприятие находилось на упрощённой системе налогообложения, никакие долги не могут быть отнесены к внереализационным расходам.

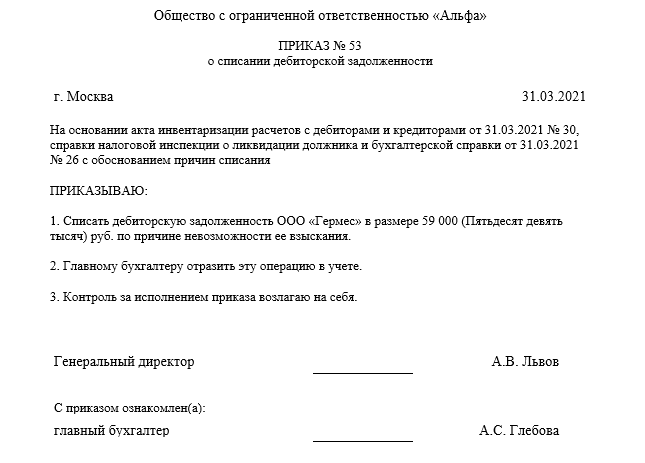

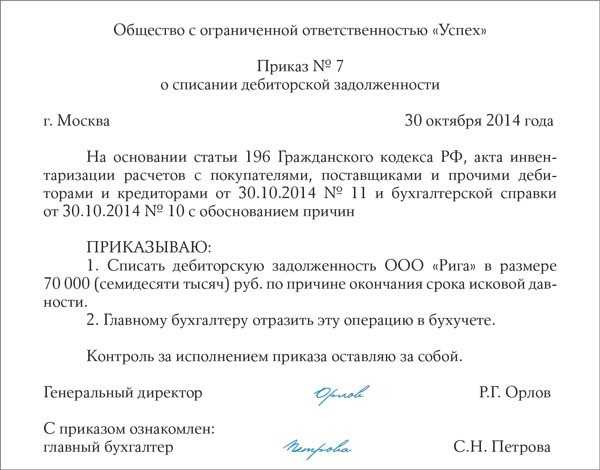

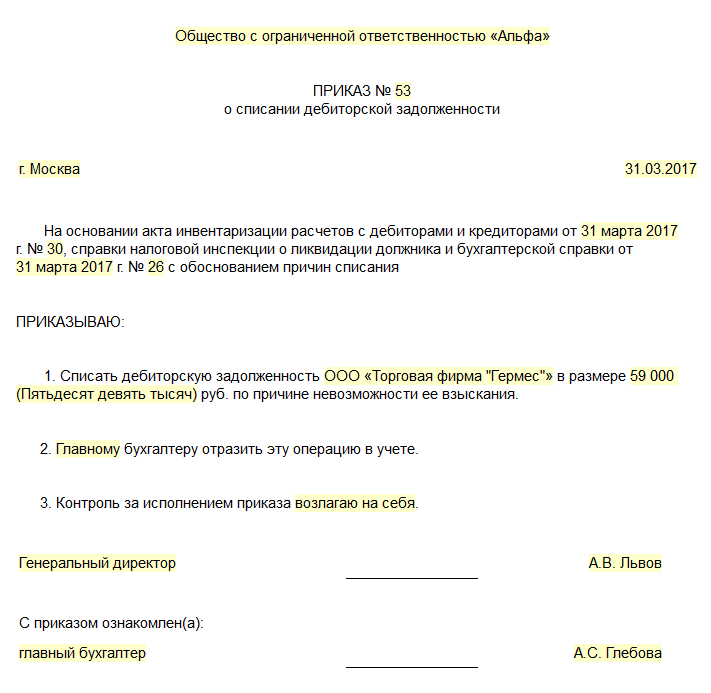

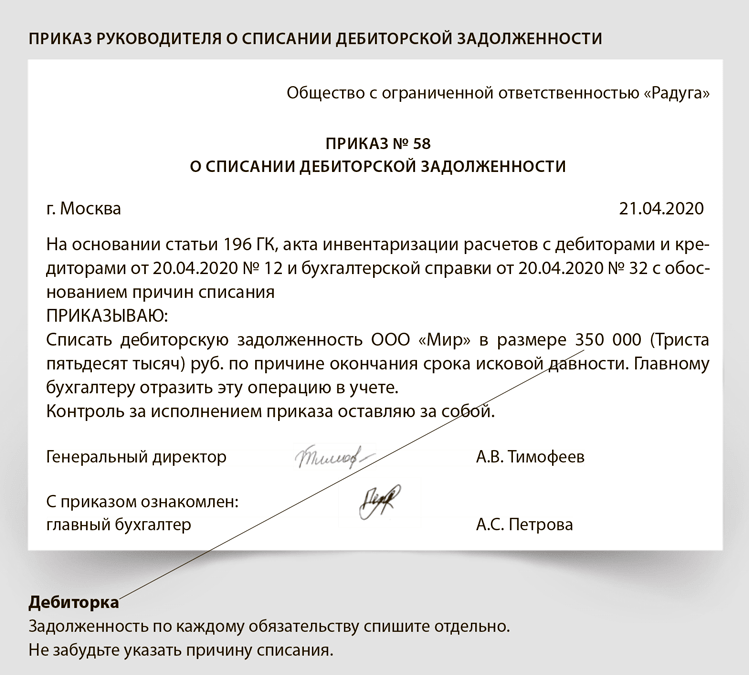

Приказ

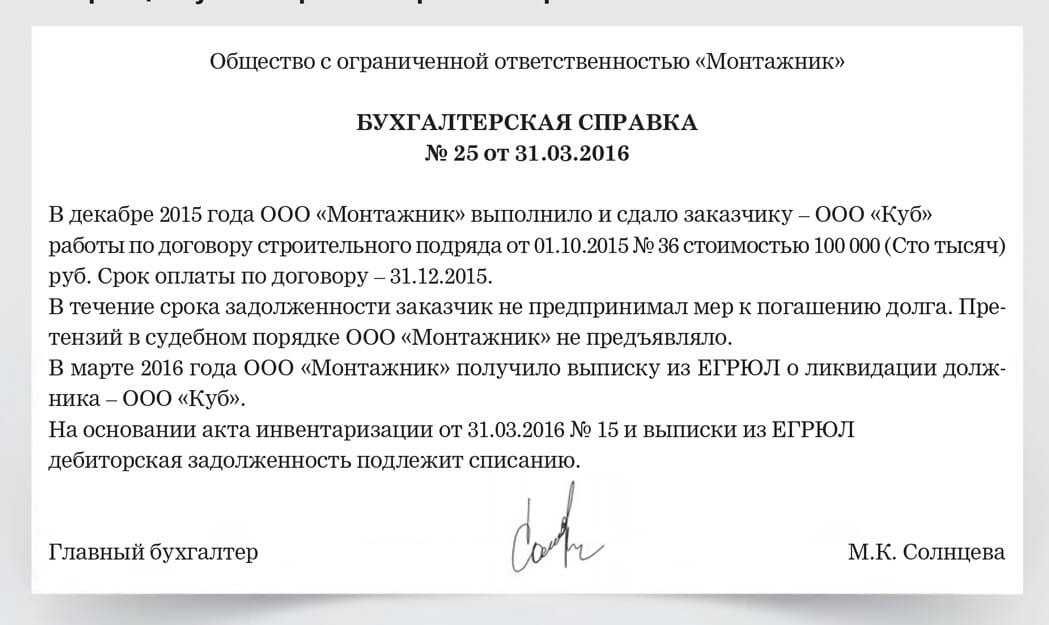

Списание с баланса дебиторской задолженности, признанной безнадёжной, происходит на основании приказа или распоряжения руководства. Перед тем, как издать приказ, бухгалтерия обычно направляет служебную записку руководителю предприятия с приложением письменного обоснования.

Пример такого приказа выглядит так.

Пример приказа о списании ДЗ

Документы

Чтобы организация смогла воспользоваться правом на уменьшение налоговой базы при налогообложении прибыли на убытки по безнадёжным долгам, наличие БДЗ должно быть подтверждено соответствующими документами. Обычно это такие первичные бухгалтерские документы, как:

- договора с графиками платежей;

- акты приёма-передачи;

- товарные накладные;

- акты принятия выполненных работ;

Иные документы, не относящиеся к первичным, такие как, приказ о списании просроченного долга, акт инвентаризации задолженностей, бухгалтерская справка не могут подтвердить правомерность списания БДЗ, как внереализационных расходов.

Порядок

Перед списанием БДЗ обязательно должна пройти процедура инвентаризации долгов по итогам налогового периода. После этого проходит формирование резерва для списания, при этом его сумма не должна быть больше, чем 10% от выручки в этом периоде. Созданный резерв предназначен только для списания безнадежных долгов, иные действия с ним не допустимы.

Исчисленный резерв по состоянию на отчётную дату сравнивают с суммой остатка прошлого резерва. Если сумма нового резерва меньше, разницу включают во внереализационные расходы в прошлом периоде. Если она больше – разницу учитывают текущей датой.

Не допускается включать всю сумму БДЗ во внереализационные расходы, если на предприятии существует специально созданный для этого резерв. Списание в этом случае может проходить только за счёт зарезервированных средств.

Сроки списания

Несмотря на то, что сроки списания БДЗ чётко не определены в законодательстве, налоговые органы рекомендуют предприятиям признавать в расходах задолженность в том налоговом периоде, когда на это возникли основания. Это надо делать во избежание налоговых споров.

Например, по дебиторской задолженности у организации уже истёк срок исковой давности в октябре 2015 года, тогда уменьшить налоговую базу по налогу на прибыль бухгалтер предприятия должен уже в 2016 году, промедление обязательно вызовет вопросы со стороны налоговиков.

Законодательные акты по теме

Сроки исковой давности для признания обязательств невыполнимыми устанавливаются ст. 266 НК РФ. Общий период исковой давности определяется ст. 196 ГК РФ, обстоятельства для сокращения или продления сроков описываются в ст. 197 ГК РФ.

Обстоятельства, при которых задолженность причисляется к безнадежной, описывают письма Минфина России от 10.04.2017 N 03-03-06/1/21019, от 09.02.2017 N 03-03-06/1/7131, от 27.07.2015 N 03-03-06/1/43049).

Пп. 2 п. 2 ст. 265 НК РФ определяет порядок учета невозвратных долгов во внереализационных расходах.

Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» устанавливается признание долгов невозвратными.

В какой момент производится списание безнадежной дебиторской задолженности?

Налоговые органы будут пристально следить за тем, чтобы дебиторская задолженность, вернуть которую невозможно, была списана своевременно. Иными словами, налоговое законодательство требует, чтобы расходы были списаны не позднее периода, в котором они возникли. Это означает, что долг следует списывать по следующим правилам:

- в период, когда прошел срок обращения в суд с иском для его возврата;

- в период, когда произошла ликвидация организации-должника, что подтверждается внесением соответствующей записи в единый государственный реестр юридических лиц (ЕГРЮЛ);

- в момент, когда судебным приставом было оформлено постановление о прекращении исполнительного делопроизводства.

Если окажется, что вы пропустили период списания задолженности или она была списана несвоевременно, то налоговые органы, скорее всего, уделят этому факту пристальное внимание

Часто свою правоту организациям приходится отстаивать в суде, именно поэтому так важно своевременно производить инвентаризацию долгов компании. В ходе же судебного заседания необходимо обосновать, по какой причине списание произошло позже необходимого периода, почему такие действия являются правомерными.

В ходе же судебного заседания необходимо обосновать, по какой причине списание произошло позже необходимого периода, почему такие действия являются правомерными.

Подготовить доказательную базу и защитить интересы организации в суде намного проще при поддержке квалифицированного юриста. Вы можете ограничиться только устной или письменной консультацией, на которой специалист расскажет вам, какие действия стоит предпринять в конкретном случае. Мы же советуем подключить адвоката, который поможет с подготовкой и проверкой документов, выступающих в качестве доказательной базы. Также он в полной мере будет отстаивать ваши интересы в суде любой инстанции.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

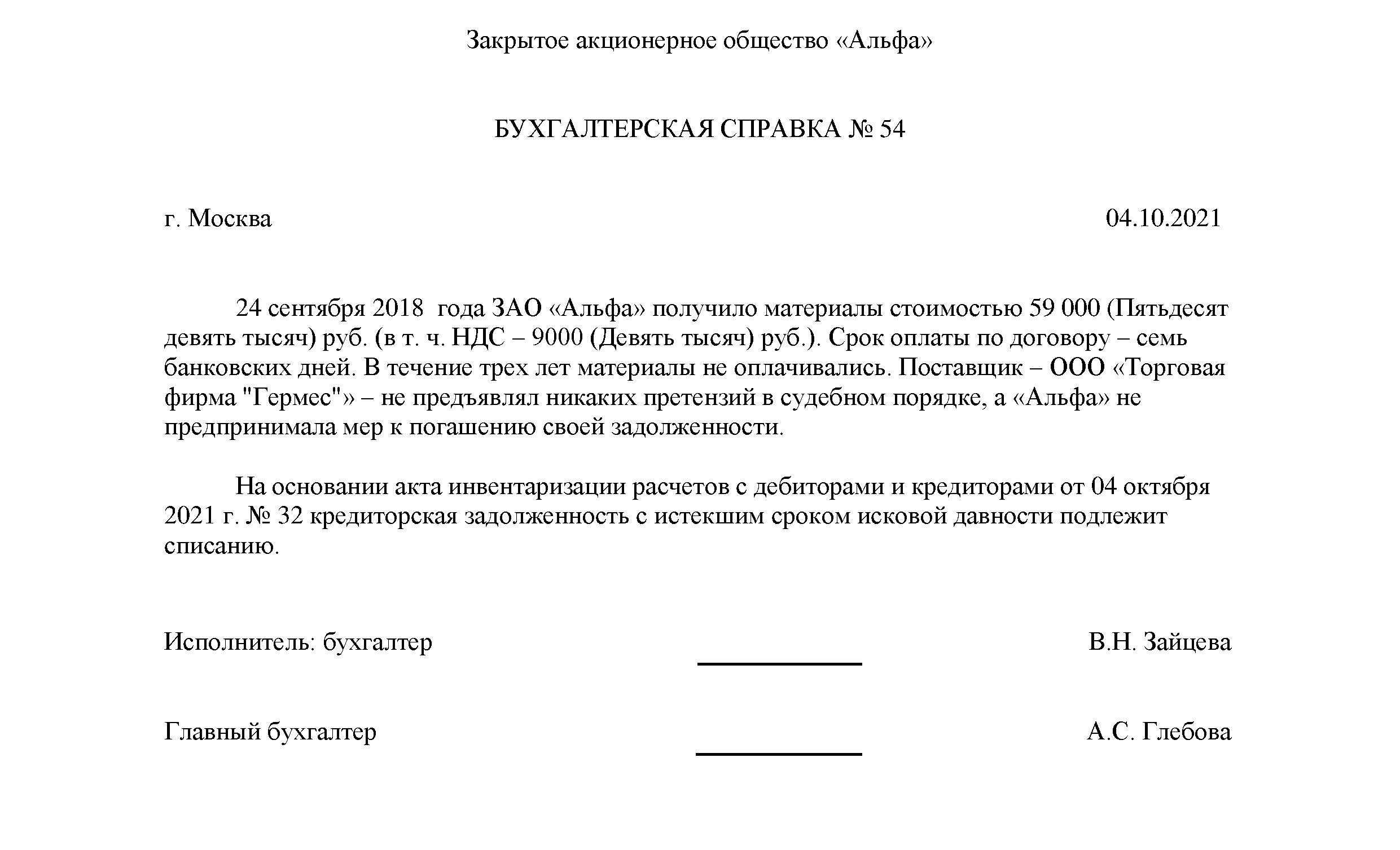

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2016 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2016 года по 24 января 2019 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая фирма «Гермес»» 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43. В него, в частности, входят:

признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43.

Пошаговые инструкции как списать свои долги

Многие испытываю страх перед процедурой банкротства из-за того, что об этом узнают близкие, родственники. Однако эта информация мало распространяется, поэтому тот факт, что такая информация будет целенаправленно распространяться — минимальна. Еще одним показателем невысокого показателя лиц-банкротов заключается в боязни гражданина, что об этом узнает работодатель, поскольку он действительно будет проинформирован о таком состоянии своего подчиненного. Все это не является поводом к списанию своих долгов.

Естественно, банкротство влечет за собой определенные ограничения:

- запрещается выезжать за границу;

- нет доступа к банковским счетам и картам;

- нельзя покупать и продавать имущество.

Процедура осуществляется, с учетом возможностей и материального состояния должника. Например, если гражданин имеет в собственности автомобиль, который приносит ему основной доход, то его скорее всего оставят должнику для возможности зарабатывать и погашать долги. В банкротстве есть свои преимущества и недостатки, но если выхода нет, тогда необходимо знать, кто может стать банкротом.

- Гражданин, долг которого составляет не менее 250 тысяч рублей.

- С момента последнего платежа прошел трехмесячный срок.

- Отсутствие достаточного заработка для покрытия задолженности.

Во время процесса, нужно сделать следующее:

- заключить договор с агентством;

- подготовить иск и собрать все нужные документы;

- назначается финансовый управляющий;

- выставляется на продажу имущество, если оно есть;

- списание долгов с получением банкрота подтверждающих его статус документов.

О некоторых нюансах

Многие полагают, что взяв кредит в качестве ИП, после снятия с регистрации его можно не выплачивать, и ошибаются. Само по себе окончание предпринимательской деятельности не отменяет обязательств физического лица и не переводит долги в статус безнадежных. Аннулировать банковскую задолженность можно другими способами, например, в результате истечения исковой давности.

Смерть должника не входит в официальный список причин для признания невозможности взыскать деньги, но спорить с тем, что затруднительно вернуть средства с умершего, вряд ли будет кто-то станет. Сама по себе смерть не отменяет взятых при жизни денежных обязательств, ведь в пределах стоимости принятого наследства разбираться с ними будут родственники. Если наследников нет или они отказались от своего права получить завещанное, имущество переходит муниципальным или федеральным властям, а вместе с ним и долговые обязательства почившего.

Какие задолженности не относятся к безнадежным?

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

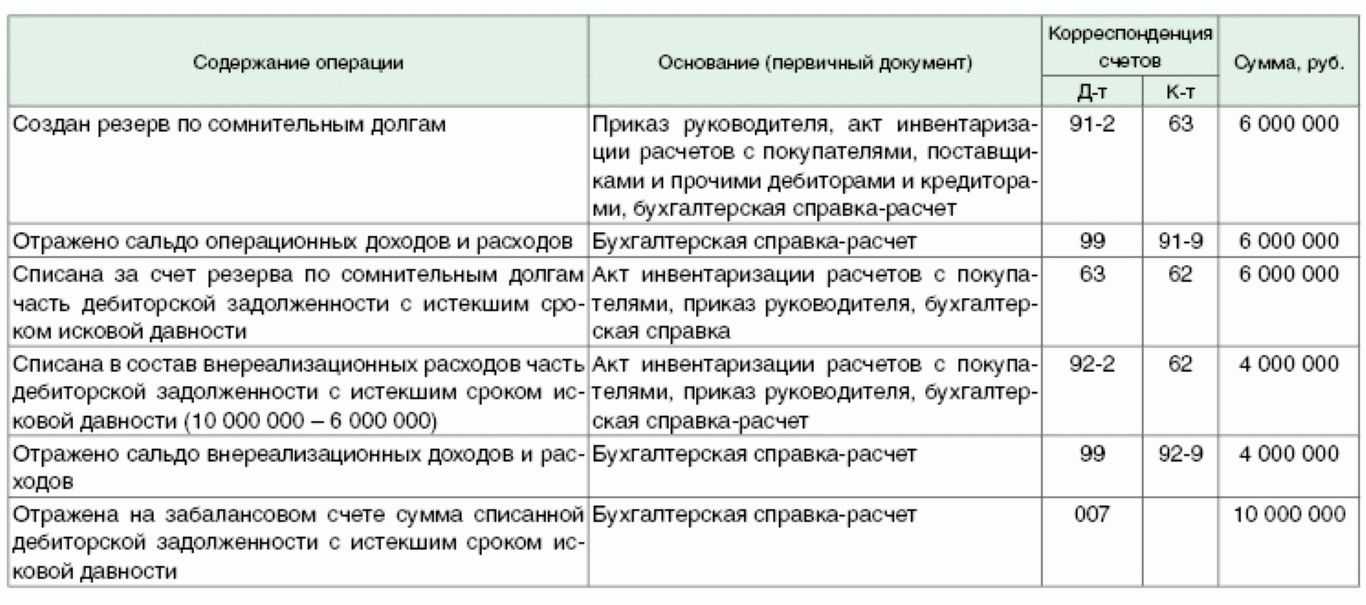

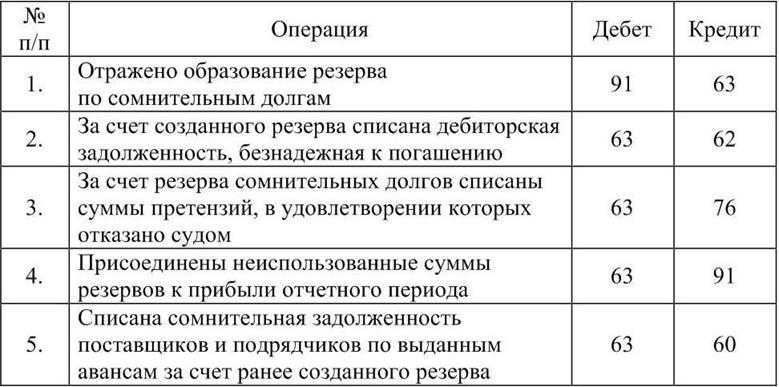

Формирование резерва в налоговом учёте

Порядок создания резерва таков:

Порядок создания резерва таков:

Осуществить инвентаризацию дебиторской задолженности, оформив результаты актом № ИНВ-17.

Выбрать долги с давностью просрочки более 90 и 45-90 дней (включительно).

Суммировать выбранные долги. При этом задолженность более 90 дней учитывается в резерве полностью, а с давностью 45-90 дней — с коэффициентом 0,5 (только половина суммы задолженности каждого контрагента)

Встречная кредиторская задолженность во внимание не принимается.

Сопоставить полученную сумму долгов с выручкой отчётного периода — сумма резерва должна быть меньше или равна 10% объёма выручки без НДС.

Размер перечислений в резерв отражается во внереализационных расходах.

Неиспользованный резерв можно перенести на будущий налоговый период. В связи с этим создаваемый ежеквартально резерв должен корректироваться на сумму его оставшейся части за предыдущий квартал.

Сначала определяется текущая сумма резерва с учётом лимита в 10% от выручки. Затем она сравнивается с неиспользованной частью резерва за предыдущий квартал. Если текущий резерв меньше оставшегося, разность относится на внереализационные доходы. Если больше — на внереализационные расходы.

Факт создания резерва должен быть записан в учётной политике юридического лица.

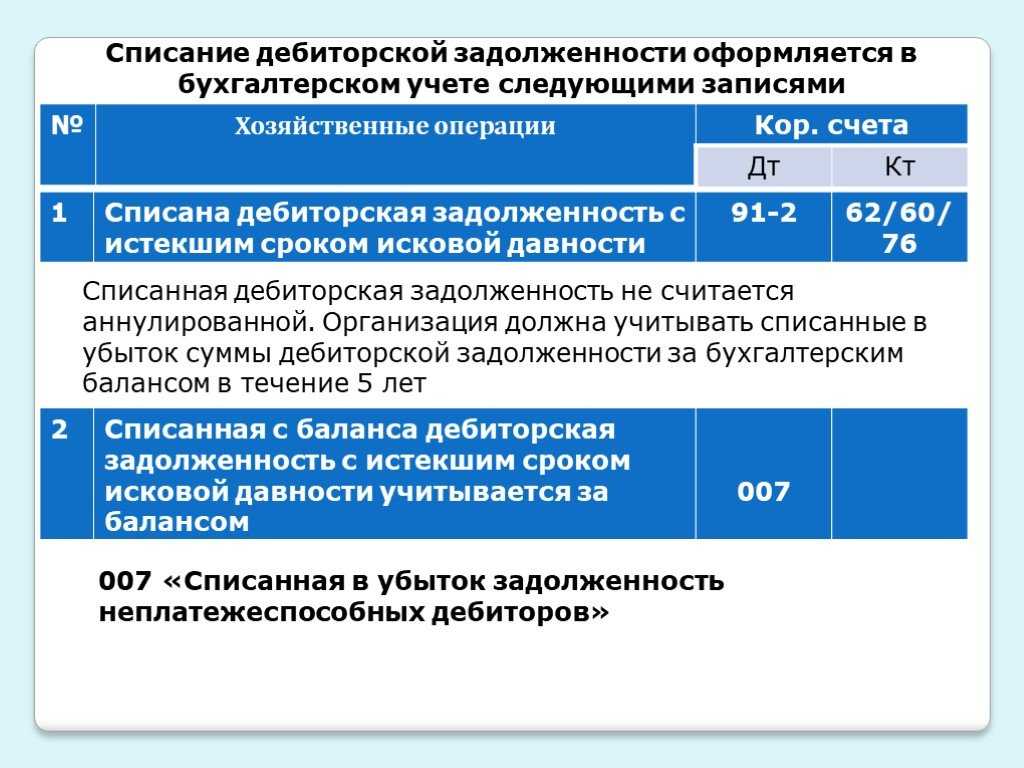

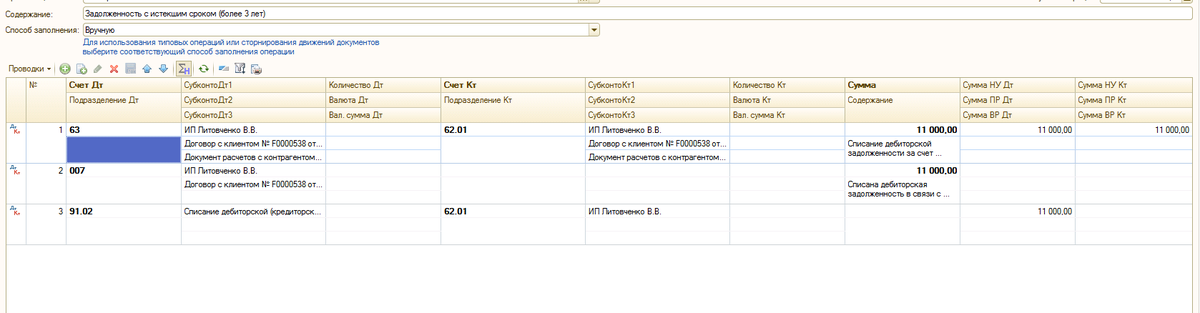

Проводки такие:

| Проводка | Объяснение (проведённая операция) |

| Дебет 91 — Кредит 63 | Сформирован (доначислен) резерв сомнительных долгов |

| При уменьшении резерва по итогам отчётного квартала | |

| Дебет 63 — Кредит 91 | Уменьшение суммы резерва |

| Дебет 63 — Кредит 62 | Задолженность списана за счёт резерва |

| Дебет 007 | Списанная задолженность отражена на забалансовом учёте |

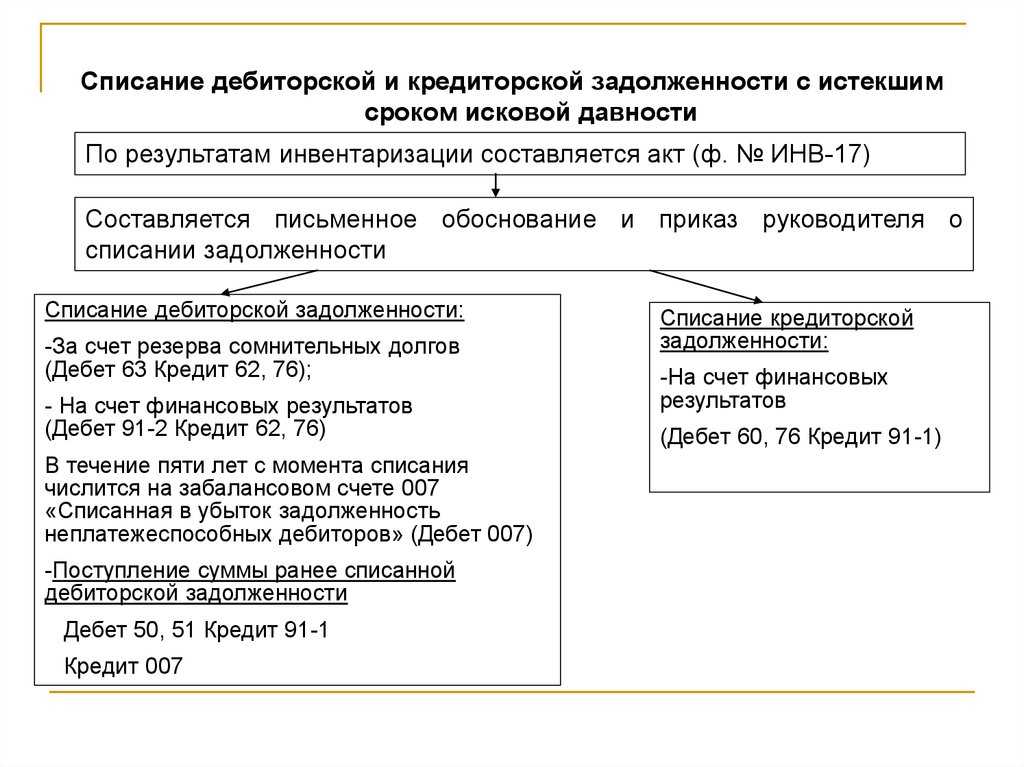

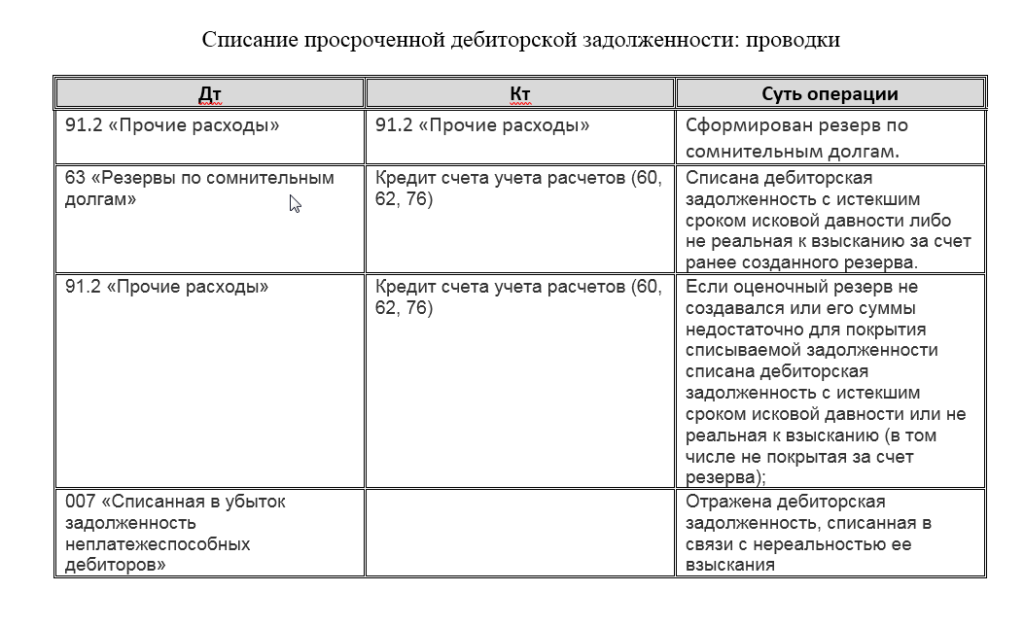

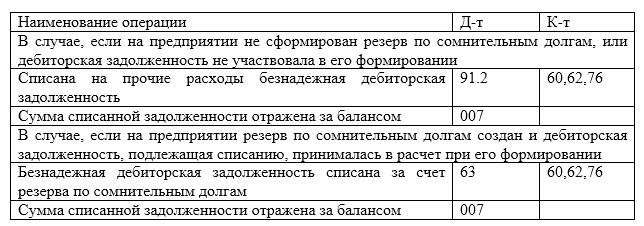

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва

Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Характеристики безнадёжной задолженности

Актуальность обязательств прекращается в соответствии с нормами ГК РФ:

- согласно государственному нормативному акту;

- из-за невозможности выполнить финансовые обязательства;

- вследствие ликвидации должника, причем правопреемник отсутствует.

Необходимо, чтобы сотрудник ФССП подтвердил невозможность выполнить финансовые обязательства:

- выяснить, где на текущий момент находится должник, не удалось;

- не получилось узнать информацию о доходах должника, о наличии у него имущества;

- выяснилось, что у должника нет имущества и активов, которые можно было бы взыскать для погашения просрочек.

Актуальные данные об исполнительных производствах можно получить на сайте ФССП. Потребуется ввести ФИО, год рождения, регион проживания, после чего будут отображены сведения о невыплатах юридического или физического лица.

Итоги

Процесс списания дебиторской задолженности несложен, но строго регламентирован. Его нарушение чревато претензиями налоговых инспекторов и доначислением налога на прибыль либо штрафов за ошибки в учете. Поэтому перед тем как списать дебиторскую задолженность, убедитесь, что проведена инвентаризация и издан соответствующий приказ.

Государство расширило перечень причин списания дебиторской задолженности. Теперь можно не ждать 3 лет, а списывать долги компаний, исключенных из ЕРГЮЛ, на дату исключения должника.

Однако все же советуем не увеличивать расходы предприятия путем списания дебиторской задолженности и приложить максимум усилий для ликвидации дебиторки контрагента, предложив ему, например, рассрочку или реструктуризацию долга.