- Кому подходит данная специальность

- Как это работает?

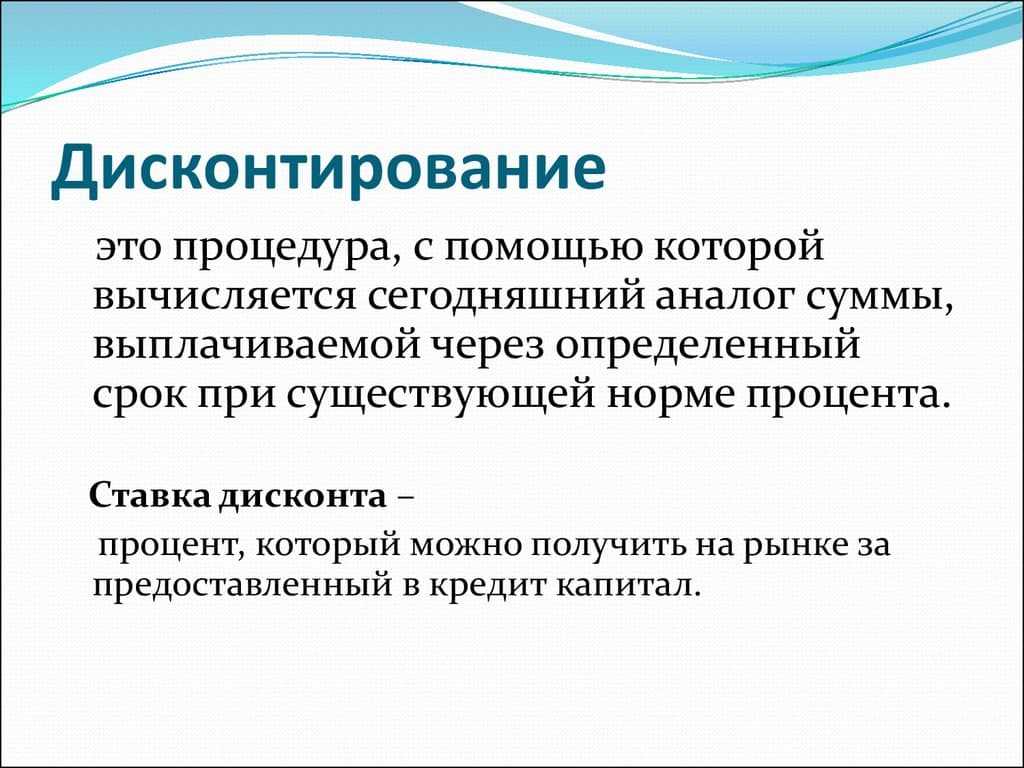

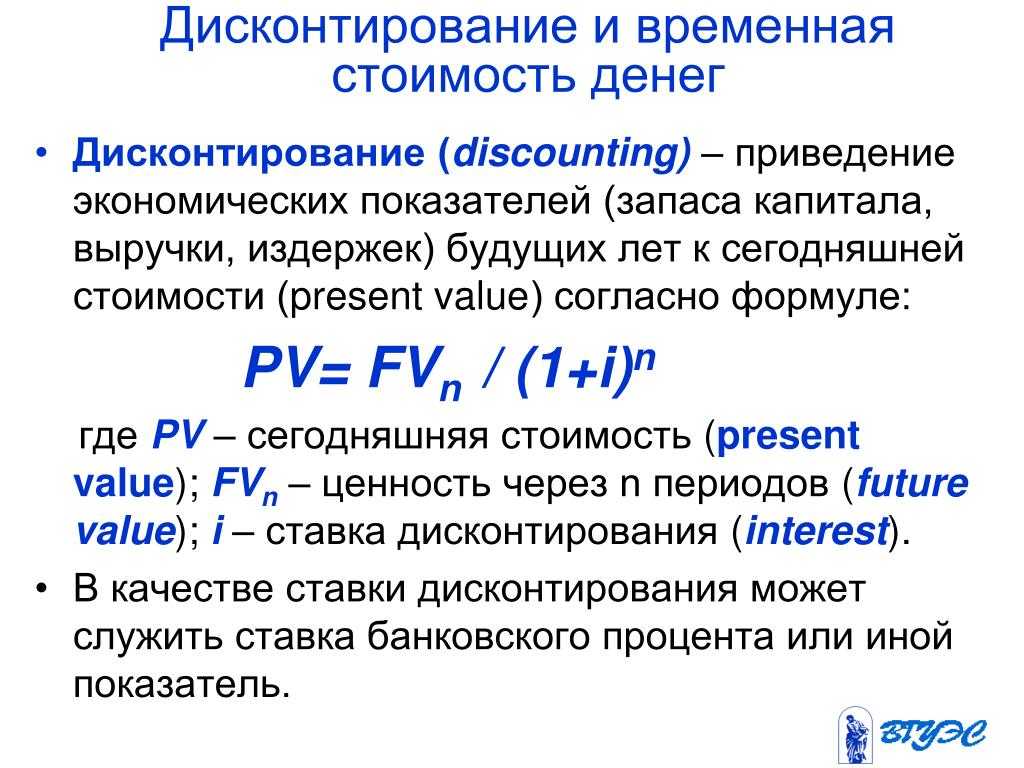

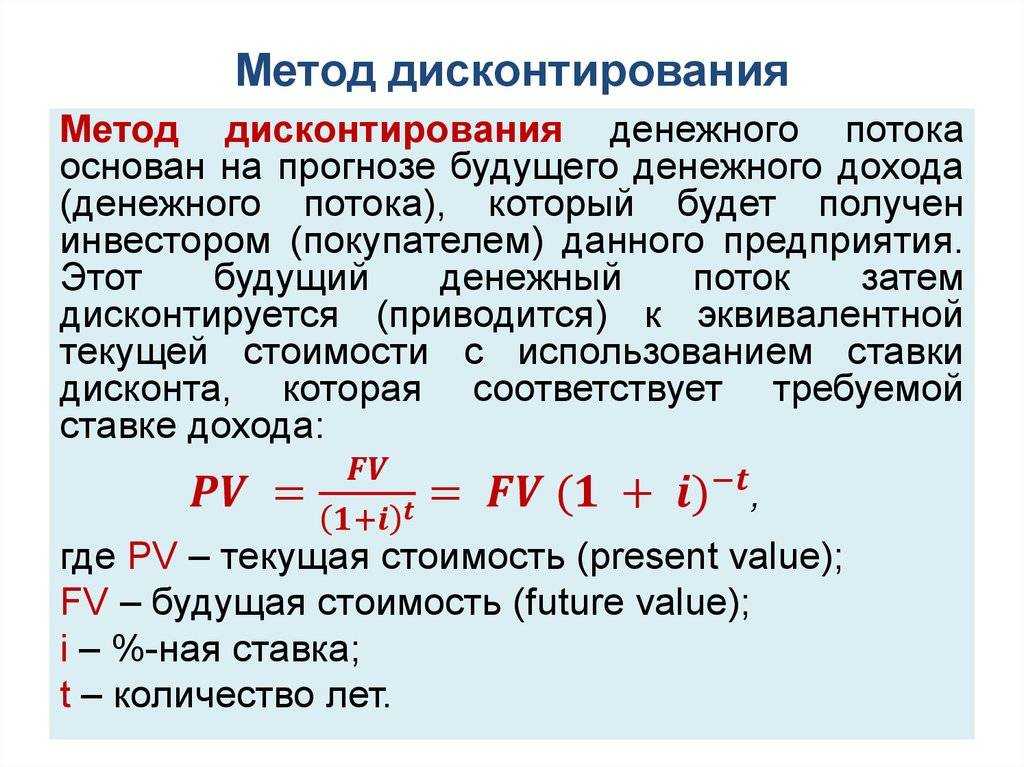

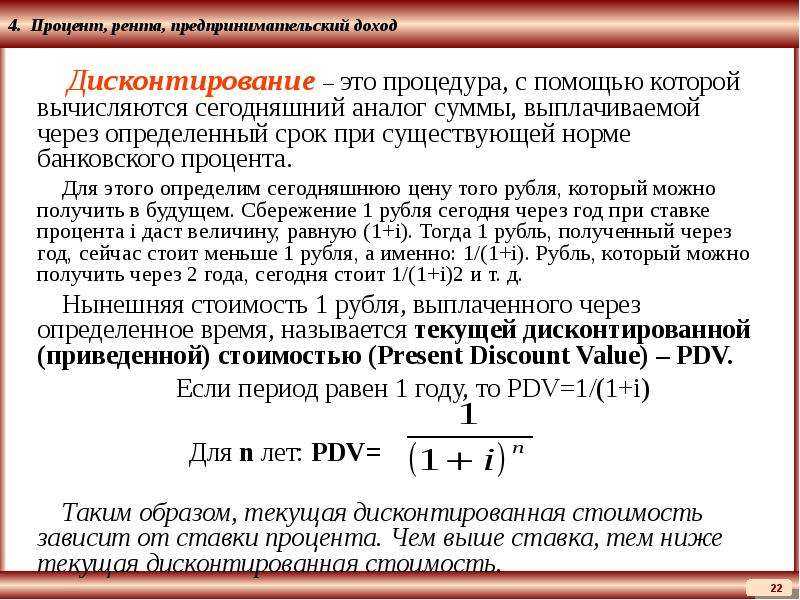

- Стоимость денег со временем изменяется

- Сочинение на тему Моя профессия бухгалтер

- Опыт оптимизации налогообложения

- Расчёт ЧДД в OpenOffice

- Многие компании передают бухгалтерию на аутсорс. Означает ли это, что у новичков будет меньше работы?

- Что нужно, чтобы стать успешным бухгалтером на дому

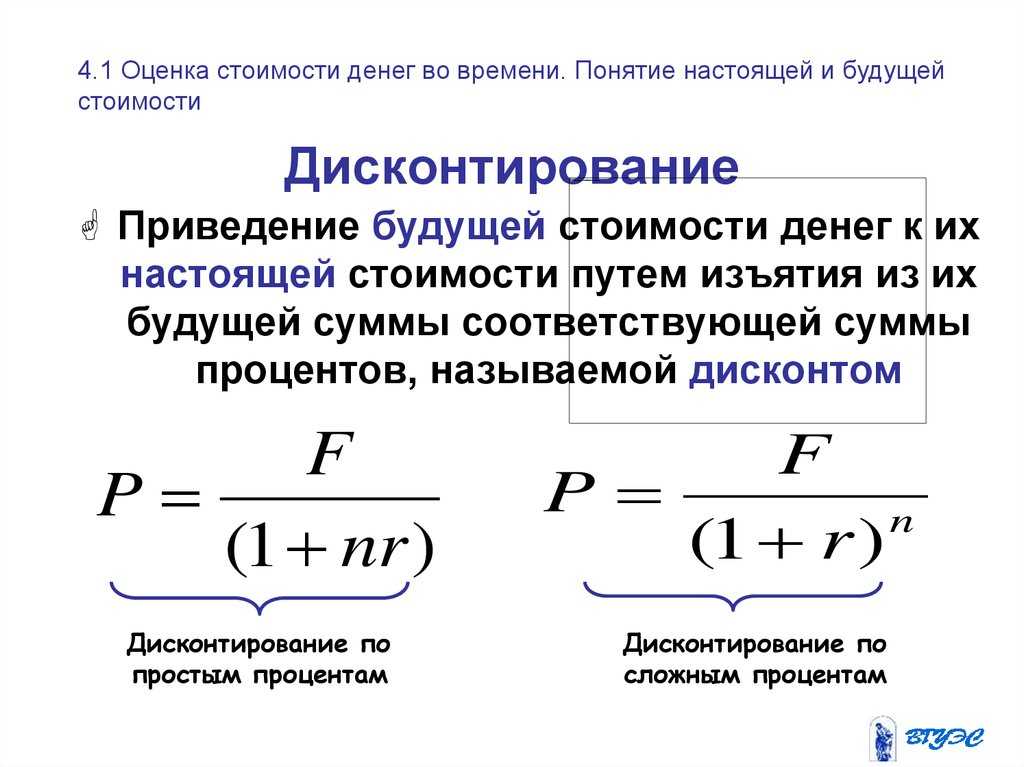

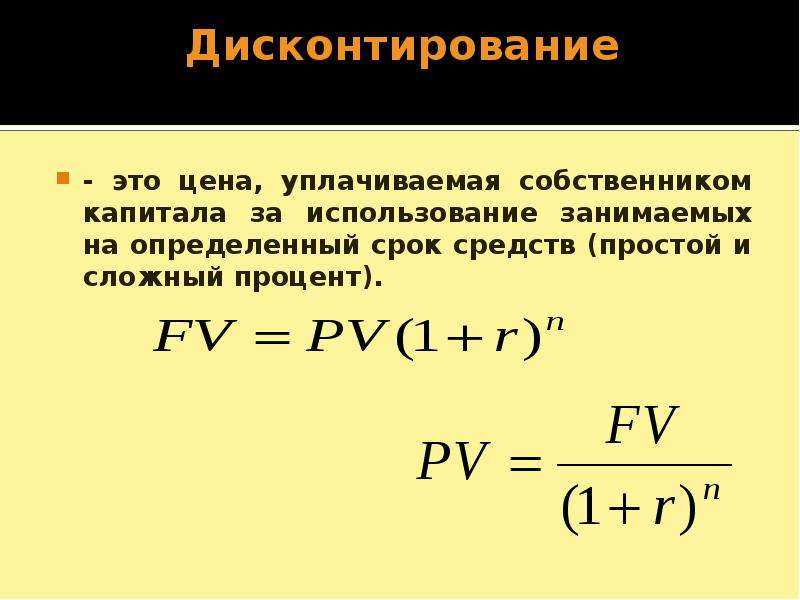

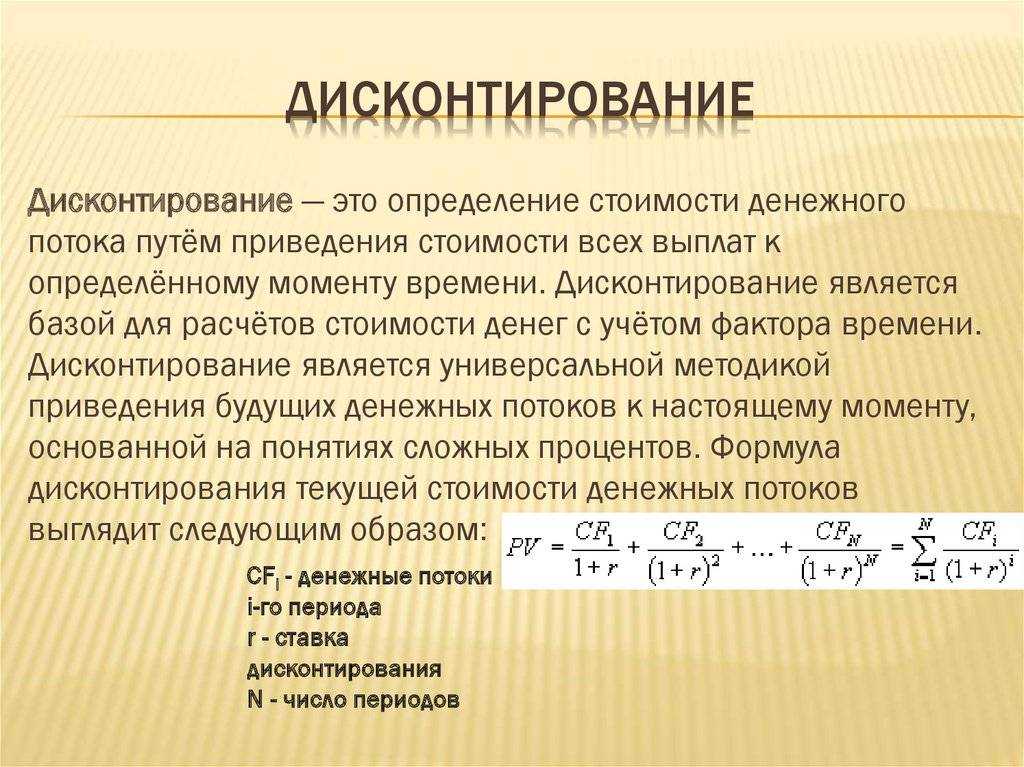

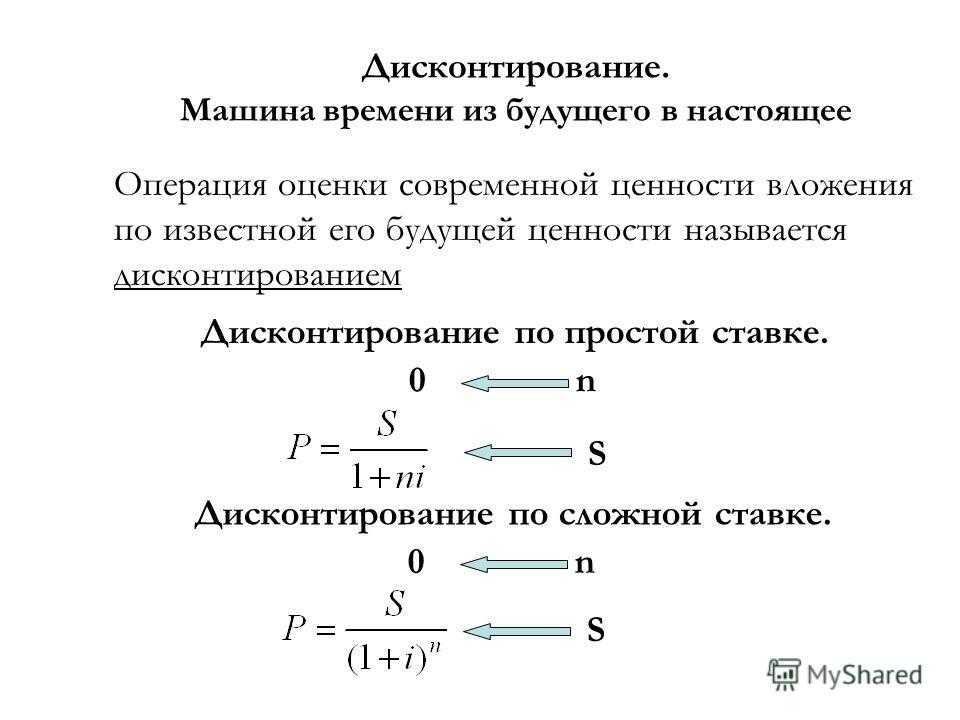

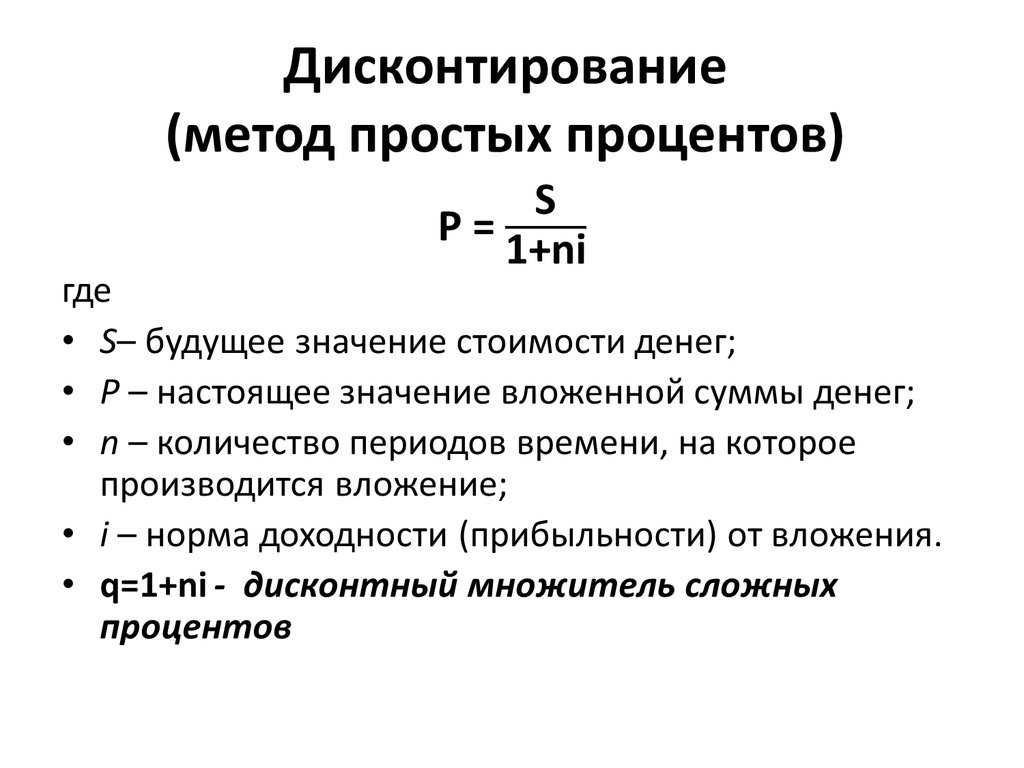

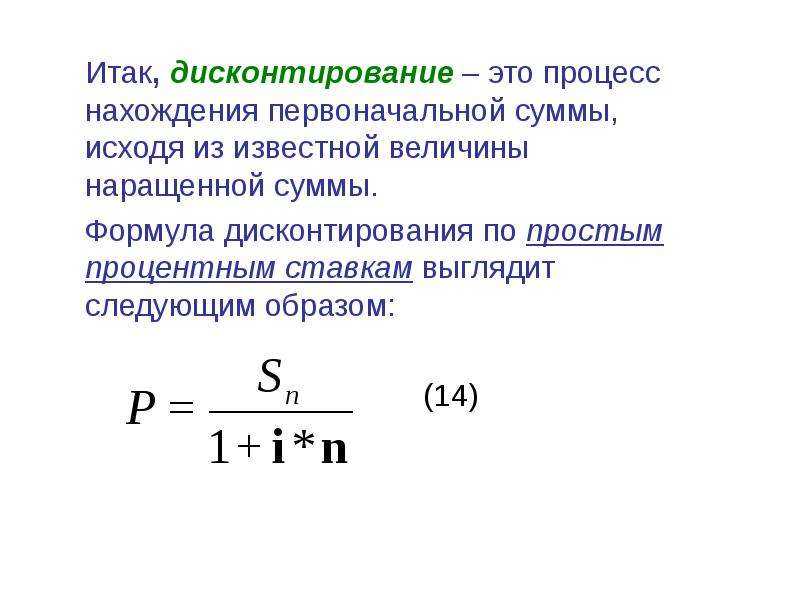

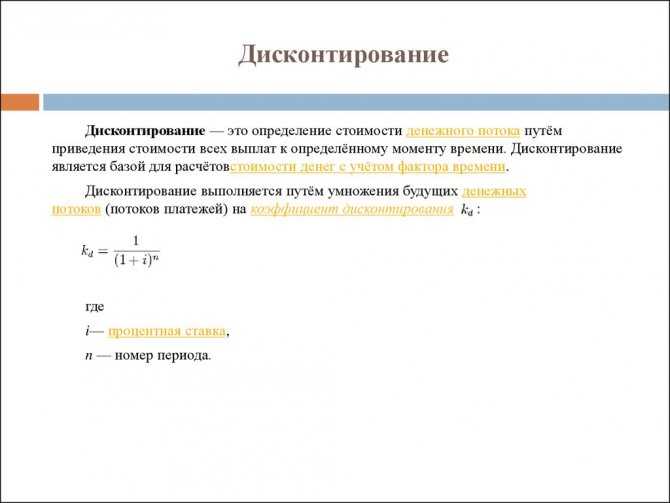

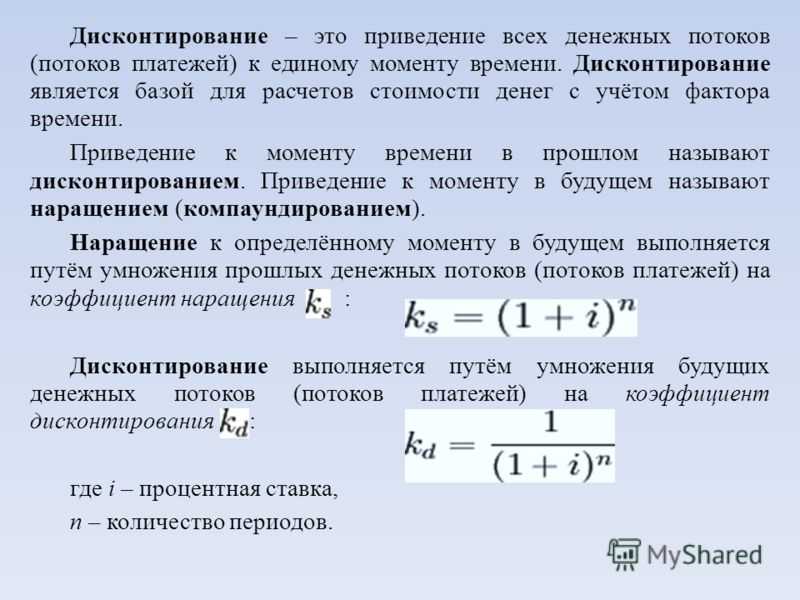

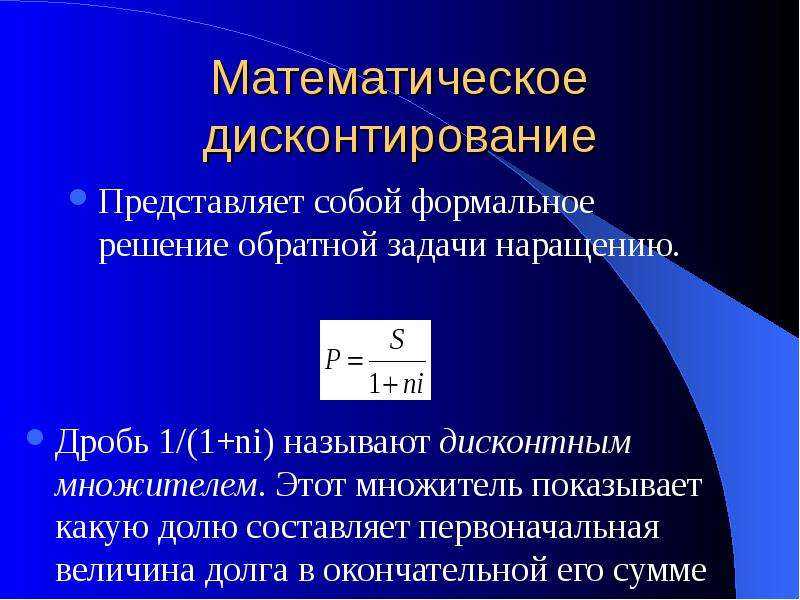

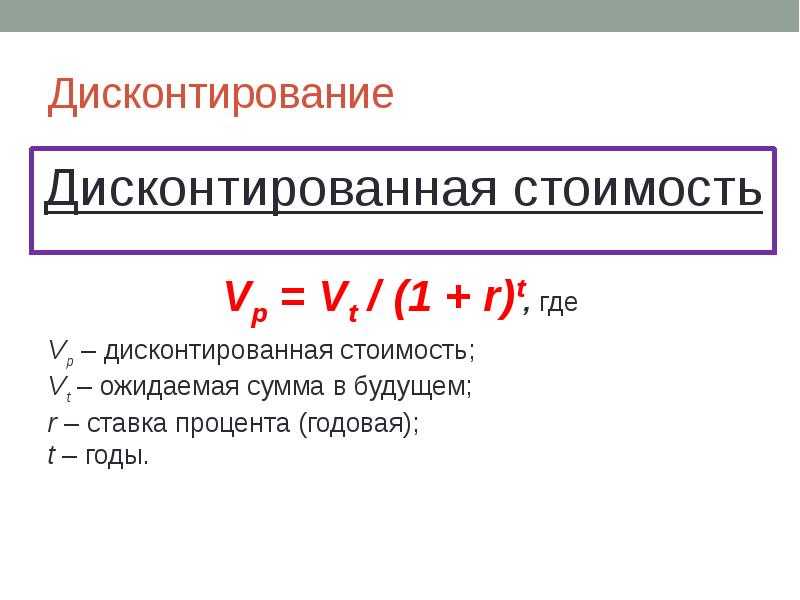

- Дисконтирование и компаундирование

- Пример первый. Дисконтирование

- Пример второй. Компаундирование

- Корыстное использование информации о вашем бизнесе

- Как понять при найме, что сотрудник будет надежным?

- Примеры расчета дисконтированных денежных потоков

- Эффективная ставка процента для дисконтирования

- Кумулятивный метод

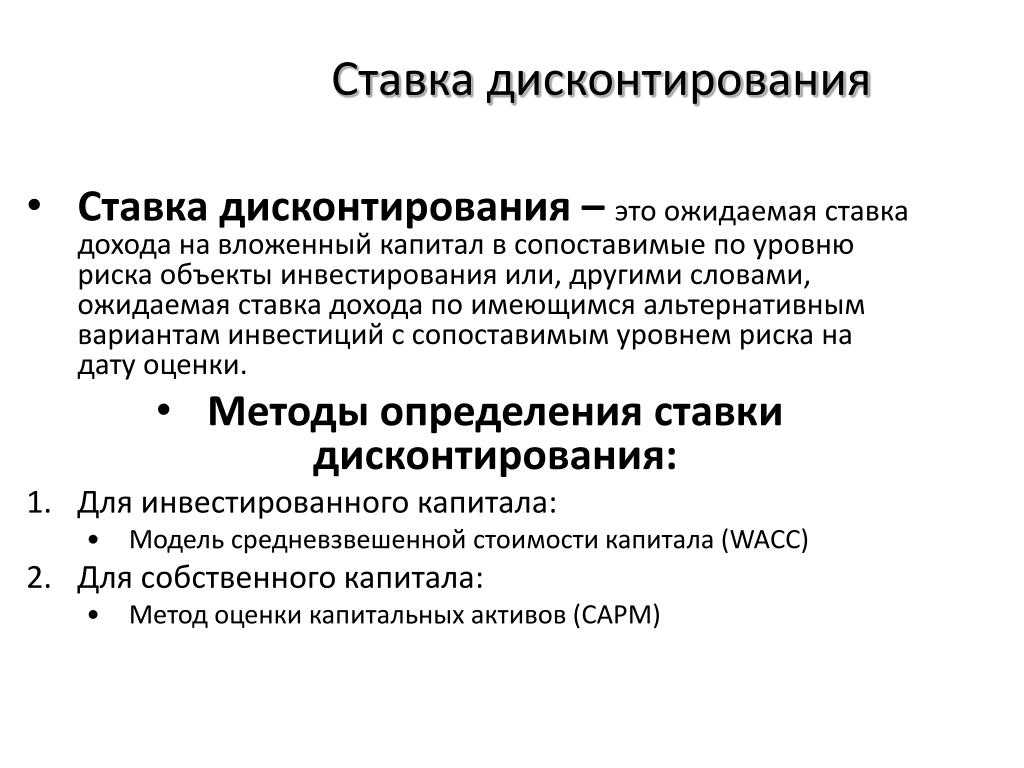

- Модель средневзвешенной стоимости капитала для организации (WAСС)

- Модель оценки капитальных активов (CAPM)

- Спектр обязанностей работника бухгалтерии

- Юридические знания

Кому подходит данная специальность

Бухгалтер должен быть точен в своей работе. По характеру работы его роль заключается в регистрации и обеспечении точных финансовых отчетов. Ошибки в транзакциях или отчетности приведут к плохим внутренним стратегическим решениям и потенциальным юридическим проблемам.

Многое из того, что делают бухгалтеры, включает в себя выполнение задач в рамках руководящих принципов. Однако компании все чаще полагаются на амбициозных бухгалтеров, которые проявляют инициативу в выборе новых компьютерных программ для отслеживания и регистрации финансовых транзакций. Они также хотят работников, которые постоянно учатся и остаются в курсе общепринятых принципов бухгалтерского учета.

Эта профессия столкнется со значительными изменениями в ближайшие три десятилетия, и профессиональные организации, их члены и учебные заведения должны отреагировать. Развитие интеллектуальных и цифровых технологий и новые формы регулирования являются серьезными проблемами для профессии. Бухгалтеры будут использовать все более изощренные и умные технологии для совершенствования своих традиционных методов работы.

Изменения в налоговом законодательстве и нормативно-правовой среде, а также расширение коммерческого бизнеса и усиление финансового контроля продолжают стимулировать спрос на квалифицированных бухгалтеров в государственном и частном секторах.

Если вас заинтересовала эта специальность, то вам будет полезно прочесть наши статьи об образовании юриста, профессии банковского работника и про 14 перспективных профессий для специалистов сферы торговли.

Как это работает?

Вернемся к нашим накопленным 2 миллионам рублей. Начнем с самого простого. Почему не стоит хранить деньги «под матрасом»? Да очень просто! При инфляции 12% в год у вас через год останется из 2 миллионов рублей меньше 1,8 миллионов:

2000000*100/(100+12)=1785714 рублей

Что будет, если деньги положить в банк под 12% годовых? Интуитивно кажется, что вы не потеряете ничего, но и не приобретете. Правильно. Математически это доказать просто. Положив в банк 2 миллиона рублей на депозит, вы получите через год 2240000 рублей, а, с учетом инфляции (12%), это будет эквивалентно:

2240000*100/(100+12)=2000000 рублей

Мы сохранили деньги! А если ставка по депозиту будет больше 12%, то мы приумножим свой капитал. Но! Размер инфляции это прогноз. Если правительство говорит, что будет 12%, а вы не верите и считаете, что 30%, то думаете, что «под матрасом» выгоднее, чем в банке. Это оценка рисков.

Что мы сделали? Мы «прикинули» хитрую экономическую величину NPV (Net Present Value) с учетом инфляции:

NPV = 2000000*(100+12)/100 – 2240000*100/(100+12)=0

Первое (положительное) это оценка прироста средств по депозиту, а второе (отрицательное) это риски (в данном случае инфляции). Если инфляция будет 30%, то:

NPV =2000000*(100+12)/100 – 2240000*100/(100+30)=-276923 руб.

Вы потеряли деньги! Но все равно меньше, чем при хранении «под матрасом»:

NPV =2000000*(100+0)/100 – 2000000*100/(100+30)=-461538 руб.

Итак, вроде все ясно. Не тут-то было! Что будет, если банк лопнет? Гарантированная сумма возврата по вкладам в России в 2017 году 1400000 рублей. То есть потеря 600000 рублей. Матрас уже выгоднее. Это фактор риска доверия. Оценка рисков это отдельный вопрос, который мы не будем затрагивать в этой статье.

Ваши деньги, вложенные в квартиру, через год будут стоить:

2000000*(100+3)/100 = 2060000 рублей

Но инфляция съест часть денег. Значит, чтобы достигнуть NPV=0, вам нужно получить от аренды:

2060000*100/(100+12) – 2060000 = 1839286 рублей

Стоимость денег со временем изменяется

Всем известен тот факт,

что стоимость денег со временем изменяется

и дело здесь даже не столько в инфляции,

сколько в свойстве денег работать и

приносить доход. Всем известна народная

мудрость: Время — деньги. Она означает,

что со временем правильно сделанные

инвестиции способны приносить определённый

доход.

Именно поэтому сегодняшние

10000 рублей стоят не столько, во сколько

они оценивались год назад или во сколько

будут оценены через один год в будущем.

Ведь если вложить эти деньги под

максимально надёжный банковский процент,

то в следующем году сумма в 10000 рублей

превратится уже в 10500 рублей.

При прочих равных

условиях вы всегда предпочтёте получить

деньги сегодня, а не завтра. Ну а если и

согласитесь на определённую отсрочку,

то скорее всего с условием получения

уже несколько большей суммы. Вот например

представьте себе такую ситуацию, когда

ваш работодатель задерживает зарплату

(а это в нашей стране, к сожалению, далеко

не редкость). По справедливости он должен

был бы выплатить вам деньги с процентами

за тот срок на который была задержка,

но это уже из разряда фантастики (опять

таки — к сожалению), тут уж хотя-бы свои

получить, не говоря о какой-либо

компенсации.

Итак, давайте пока остановимся на том, что стоимость денег не является величиной постоянной и, как правило, при прочих равных условиях — с течением времени стоимость денег имеет свойство снижаться. Подробнее об этом читайте здесь: «Что такое временная стоимость денег».

Сочинение на тему Моя профессия бухгалтер

Когда для меня наступило время определиться с будущей профессией, передо мной и моей семьей встал вопрос: «Продолжать учебу в школе или после девятого класса получать профессию в колледже? А если выбирать профессию, то какую?». От этого решения зависела моя судьба, поэтому я крепко задумалась. Я всегда была примерной ученицей и разносторонним человеком. В детстве очень любила петь, устраивала концерты для близких и друзей и очень хотела стать эстрадной певицей. Со временем это увлечение сменилось другим: в школьные годы я отдавала предпочтение

химии. Мне нравилось записывать формулы, проводить опыты, участвовать в олимпиадах. Многие думали, что я свяжу свою жизнь с медициной. После долгих споров и размышлений выбор был сделан. Стать бухгалтером мне посоветовала мама, я с ней согласилась и теперь нисколько не жалею о своем решении.

Перу польского поэта Станислава Ежи Леца принадлежат слова: » Дату возникновения мира могли бы установить лишь бухгалтеры». Я горжусь, что моя будущая профессия столь же стара, как и цивилизация. Известно, что уже шесть тысяч лет тому назад люди стали целенаправленно регистрировать факты хозяйственной жизни.

Кто

же такой бухгалтер и в чем суть этой профессии? Бухгалтер (в переводе с немецкого языка — «книговед») — это специалист по бухгалтерии, который должен вовремя и правильно уплатить налоги, отчитаться перед государственными органами, клиентами и партнерами организации, отследить состояние счета предприятия и привести баланс к единому показателю.

Многие считают эту профессию скучной, неинтересной, монотонной. Я думаю иначе: моя будущая профессия бухгалтера и опасна, и трудна, и важна, и интересна…

Важна, потому что без бухгалтера невозможно существование любой компании, так как каждая организация должна отслеживать все выполненные хозяйственные операции. Грамотный бухгалтер — это гарантия финансового успеха компании! Именно поэтому часто бухгалтер своего рода «правая рука» начальства, и слово бухгалтера в фирме весомо.

Опасна и трудна, потому что бухгалтеру в работе, подобно саперу, нельзя ошибаться. Ошибки могут привести к санкциям, штрафам и тому подобному. Кроме того, трудность может заключаться в противоречиях бухгалтерского и налогового законодательства, а также в постоянном изменении в законодательстве. Поэтому профессиональный бухгалтер обязан быть всегда на высоте: постоянно совершенствовать свои знания, быть в курсе всех изменений.

Интересна, потому что, по-моему, нет ничего увлекательнее мира цифр, математических расчетов, особенно когда все получается, все сходится, несмотря на то, что иногда приходится потратить уйму времени на поиск возможной ошибки. В этом нельзя не согласиться с героем пьесы «Баня» В. В. Маяковского Иваном Ивановичем: «…везде цифры и цифры, и маленькие, и большие, самые разные, а под конец все друг с другом сходятся. Учет! Удивительно интересно!» К тому же, работа бухгалтера в настоящее время значительно интереснее и легче, чем, скажем, 50 лет назад. Если раньше рабочее место бухгалтера было оснащено конторскими счетами, и труд был чисто ручным, то сегодня трудно представить себе бухгалтеров без компьютеров, ксероксов и другой техники, облегчающей его труд.

Уже второй год я учусь на бухгалтера и теперь с уверенностью могу сказать, что бухгалтером может стать только человек, обладающий такими качествами, как ответственность, усидчивость, организованность, умение слушать и запоминать все, что ему говорят, умение концентрировать свое внимание на работе. Но, наверное, самое главное в выборе профессии бухгалтера — это любовь к делу, которым занимаешься, и тогда ты с радостью будешь ходить на работу и с гордостью возвращаться с работы домой, потому что будешь понимать, что любимая работа приносит пользу не только тебе и твоей семье, но и твоему Отечеству

Опыт оптимизации налогообложения

Плох тот бухгалтер, который платит все налоги. Но ещё хуже тот бухгалтер, который налоги не платит, но делает это посредством таких методов оптимизации, которые в итоге приведут его и директора на скамью подсудимых.

Дело в том, что оптимизация налогообложения может быть двух типов — легальной и противозаконной. Легальные методы представлены в виде нескольких (законом разрешённых) способов отнесения на затраты одних и тех же расходов. В этом случае бухгалтер сам просчитывает, какой способ учёта той или иной операции будет выгоден для его компании. Да, часто бывает так, что наиболее оптимальный способ, с точки зрения налогообложения, оказывается наиболее трудоёмким. Но тут уже выбор за главбухом — либо потратить больше времени и заплатить поменьше налогов, либо не утруждать себя бумажной волокитой, но пополнить бюджет.

А вообще, самый главный генератор идей по оптимизации налогообложения — это, конечно же, генеральный директор. И здесь главбуху нужно очень хорошо разбираться в действующем законодательстве, чтобы аргументированно (желательно со статьями из УК РФ) суметь вовремя отговорить своего шефа от наиболее рискованных мероприятий. Будет особенно ценно, когда, разбив «в пух и прах» очередную «гениальную» идею руководителя, вы взамен предложите ему свой план оптимизации. На этот раз, не грозящий ни ему, ни вам уголовным преследованием.

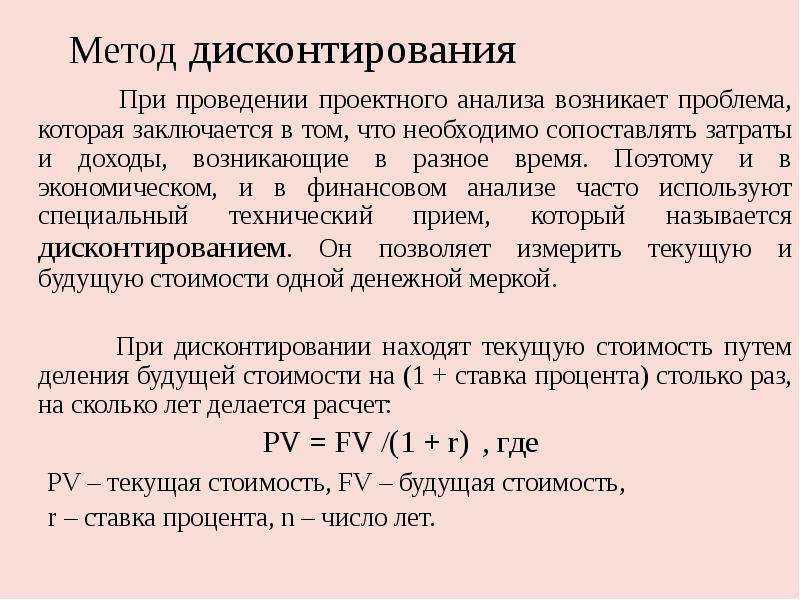

Расчёт ЧДД в OpenOffice

Электронные

таблицы типа Excel или

OpenOffice содержат в себе

готовые функции для расчёта чистого

дисконтированного дохода. Давайте

рассмотрим пример расчёта на базе

бесплатного пакета программ OpenOffice.

Для расчёта

существует специальная функция, которая

так и называется NPV. Сначала

выберите ячейку в которую вы хотите

вывести результаты расчёта, затем

вызовите окно функций:

Введите все

исходные данные, а именно — ставку

дисконтирования и величины денежных

потоков. Для наглядности я изначально

забил все данные в таблицу, а в функцию

NPV() вводил уже только

номера ячеек им соответствующие (это

делается простым кликом мыши по

соответствующим ячейкам).

В итоге получаем

то же самое значение, что и рассчитанное

вручную по формуле выше:

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Многие компании передают бухгалтерию на аутсорс. Означает ли это, что у новичков будет меньше работы?

Не думаю. Может, в будущем качество аутсорсинговых услуг повысится, но пока я слышу много негатива от бухгалтеров и предпринимателей. Особенно если речь идёт о крупных компаниях. Специалисты на аутсорсинге не затрудняют себя тем, чтобы вникать в специфику их документооборота. Отсюда штрафы для бизнеса.

Я лично столкнулась с тем, как аутсорсинговая компания неправильно подготовила отчётность и предприятие оштрафовали. После этого случая я, как финансовый директор, могу передавать что-то на аутсорс только при условии, что у меня будет доступ к базе и возможность всё проверить.

Бухгалтеры, работающие на аутсорсе, тоже особо не в восторге от такого формата. Как правило, это большой объём работы и переработки за скромную плату. По моим наблюдениям лишь единицам удаётся наладить качественную работу с бухгалтерией на аутсорсе. Большинство всё же предпочитает исключительно внутреннюю бухгалтерию и не допускает, чтобы такой важный участок обслуживали внешние специалисты. Поэтому новичкам не стоит бояться аутсорса. Работы хватит на всех.

Что нужно, чтобы стать успешным бухгалтером на дому

Чтобы стать преуспевающим бухгалтером-удалёнщиком, нужно обладать некоторыми ключевыми качествами. Не путайте их с профессиональными компетенциями. Их наличие не обсуждается!

Речь идёт о:

навыках общения

Уметь общаться с людьми, располагать их к себе очень важно. Коммуникабельные специалисты быстрее находят заказчиков, заключают более выгодные контракты;

самоорганизации

Уйдя на фриланс, люди расслабляются. Перестают планировать, правильно распределять время между работой и отдыхом. Им кажется, что не успели сегодня, сделают завтра. Так пробегают дни. И вот уже на одну задачу наслоилось еще десять. Все они требуют срочного решения;

самоконтроле. Над вами больше нет начальников, никто не контролирует ваши дела. Как сложится ваша карьера, теперь зависит только от вас;

желании саморазвиваться. Бухгалтерский и налоговый учёт — это, пожалуй, одна из тех сфер, которая постоянно меняется. Удаленщикам никто не пишет инструкций и регламентов, не следит за обновлением законодательства, не заботится о повышении их профессионализма. Только личное желание саморазвиваться позволит вам выдерживать конкуренцию и стать успешным.

В продолжение темы советую посмотреть полезное видео:

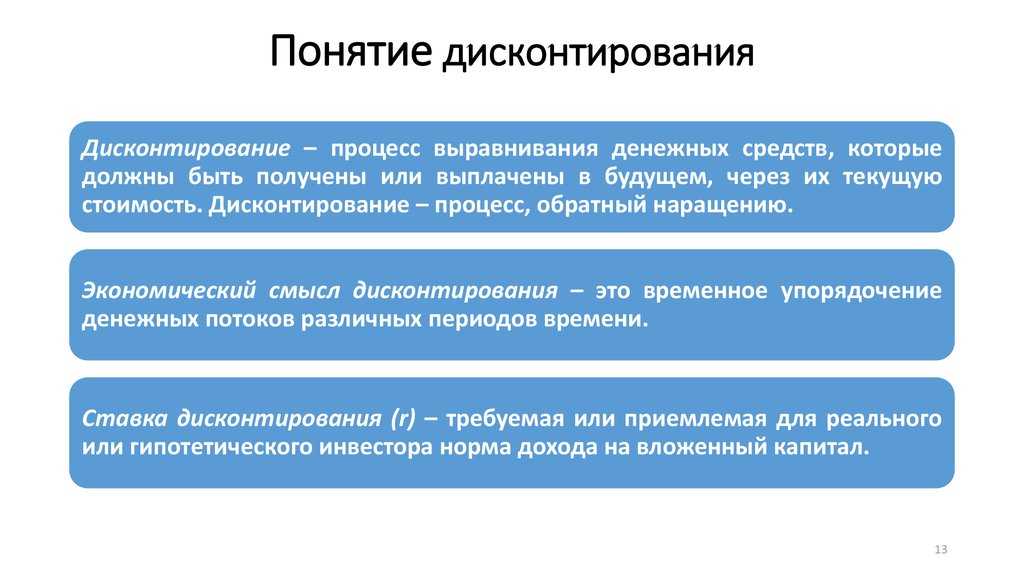

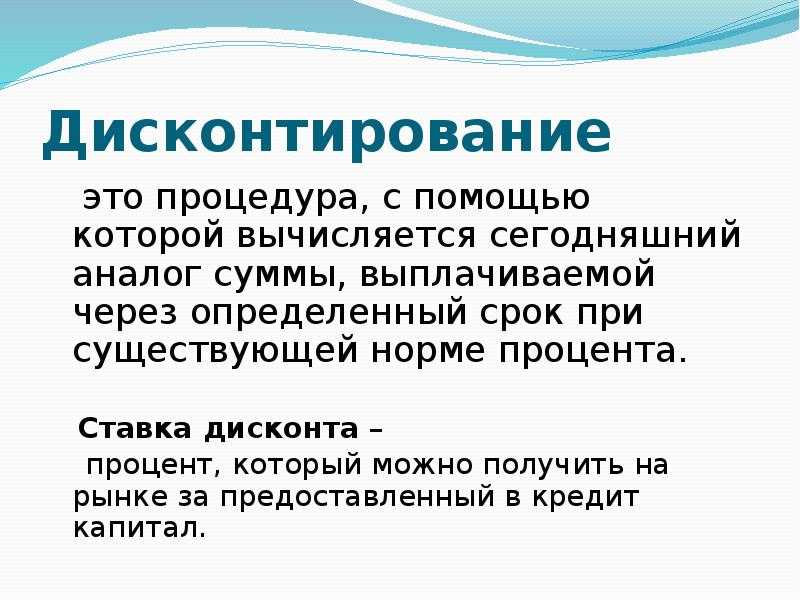

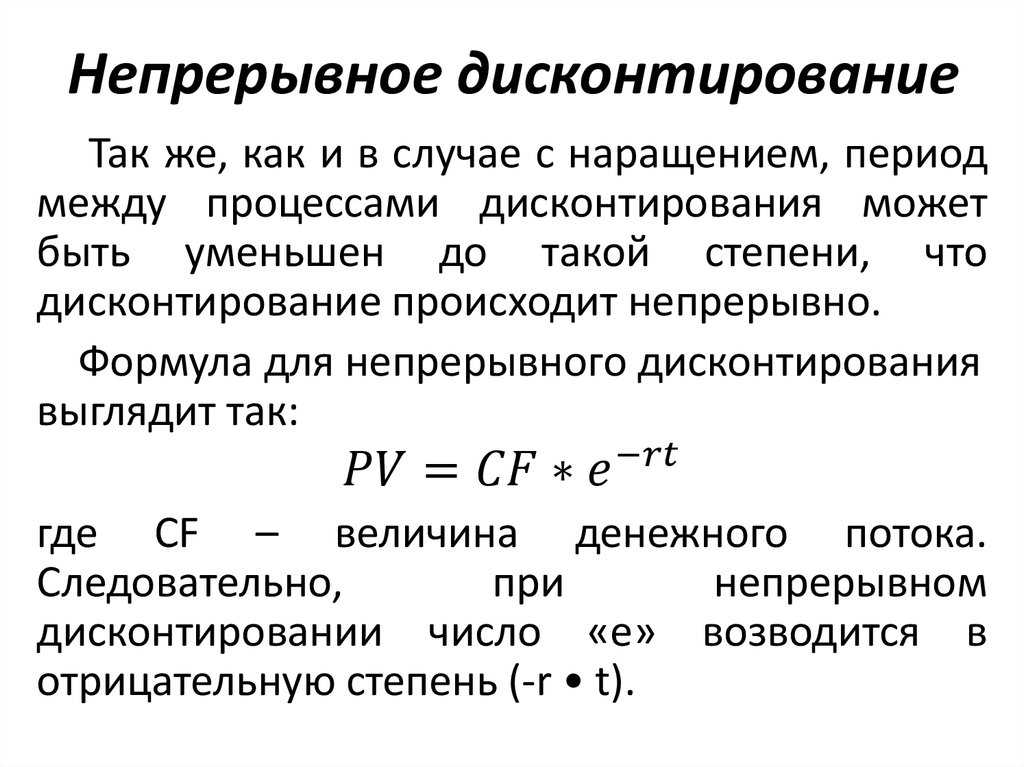

Дисконтирование и компаундирование

Когда речь идёт о том,

чтобы соотнести все будущие денежные

потоки относительно настоящего момента

времени, то речь идёт о дисконтировании.

В тех же случаях когда, наоборот, денежные

потоки приводятся к определённой точке

в обозримом будущем — речь идёт уже о

компаундировании (или наращении) денежных

потоков.

Для простоты понимания

вот вам два примера.

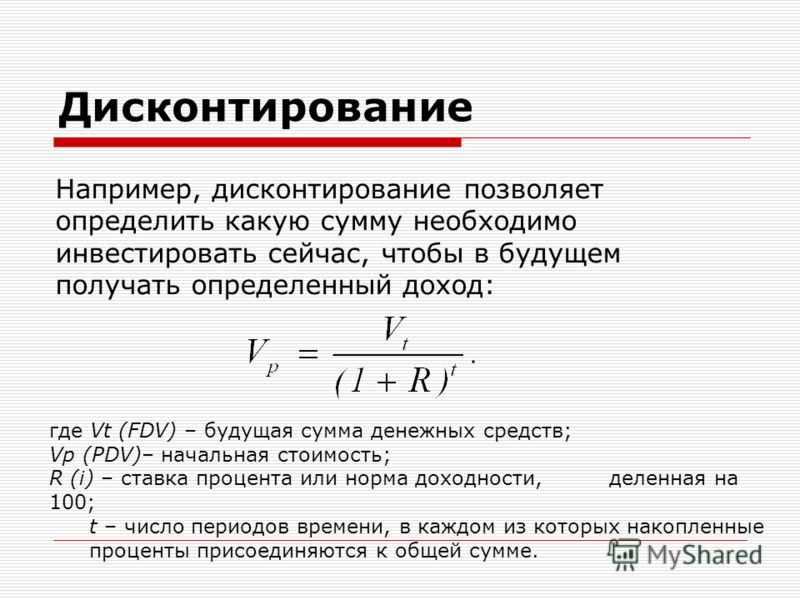

Пример первый.

Дисконтирование

Допустим вы поставили

себе целью поездку на очередные

Олимпийские игры которые должны

состояться ровно через 4 года. Вы

подсчитали, что с учётом всех сопутствующих

расходов (билеты, проезд, проживание и

т.п.) вам потребуется сумма денег в 10000

долларов.

Сумма эта достаточно

серьёзная для того, чтобы просто взять

и вырвать её из своего семейного бюджета,

поэтому вы решаете позаботиться о её

накоплении заранее. Можно начать

ежемесячно откладывать деньги. А можно

рассчитать какую сумму денег необходимо

вложить в банк сейчас, чтобы через 4 года

размер вклада достиг требуемых 10000

долларов.

Допустим вы решили

вложить деньги в банк под 7% годовых.

Рассчитать требуемую сумму вклада при

этом можно умножив требуемые 10000$

на коэффициент дисконтирования

вычисляемый по формуле:

Подставляя в формулу

наши цифры и умножая на 10000 получим:

10000*(1/(1+0,07)^4))=7633,58$

То есть, для того чтобы

через четыре года получить требуемые

10000$ вам потребуется

вложить в банк 7635$.

Приведённый выше расчёт есть ни что иное как дисконтирование

Обратите внимание, что при его проведении мы двигались от денежных сумм в будущем к суммам в настоящем. Или, оперируя общепринятыми терминами, от будущей стоимости FV (Future Value) к стоимости текущей PV (Present Value)

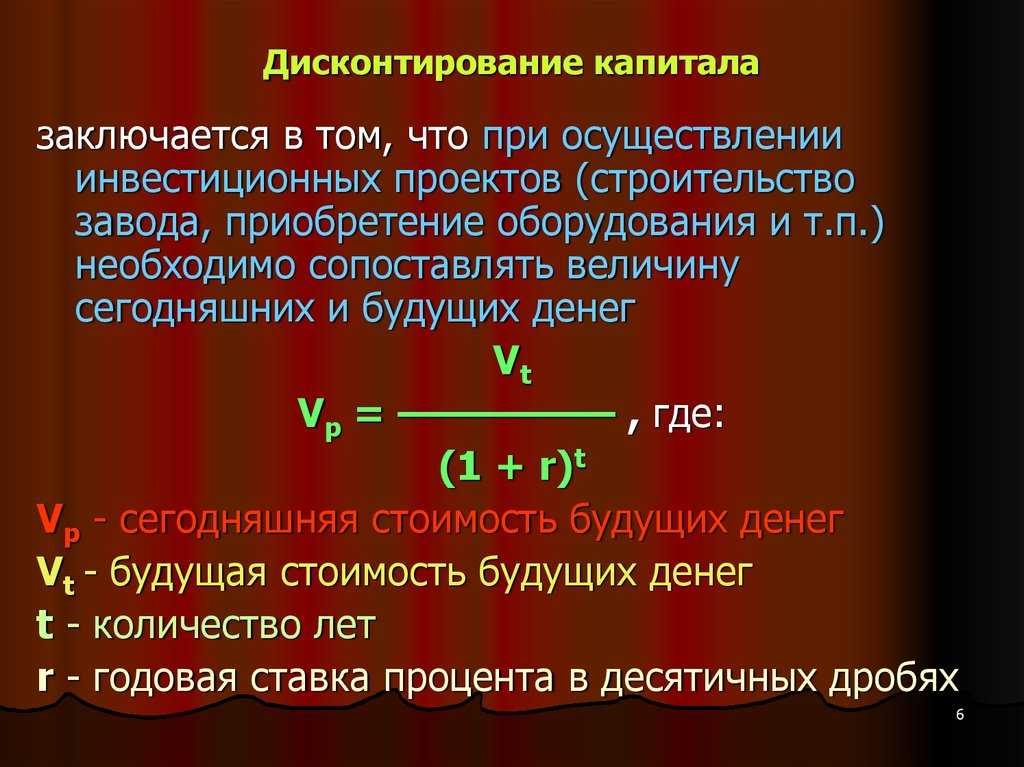

Пример второй.

Компаундирование

Теперь рассмотрим

другой пример. Допустим у вас образовался

определённый излишек денежных средств,

которые вам вряд ли потребуются в

ближайшие пять лет и вы хотите их

приумножить ничем при этом практически

не рискуя. Самый безрисковый вариант в

данном случае опять же банковский

депозит.

Пускай у вас есть

средства в размере 5000$ которые

вы готовы вложить под 7% годовых на срок

в 5 лет. Прибыль от этого вклада можно

рассчитать умножив вкладываемую сумму

денег на коэффициент наращения вычисляемый

по формуле:

Подставим наши цифры,

умножим на 5000 и получим:

5000*(1+0,07)^5=7012,75$

То есть, в итоге

через пять лет сумма вклада вырастет

до 7012 долларов. В данном примере мы

рассмотрели с вами операцию наращения

или компаундирования в которой опять-таки

фигурировали две основные составляющие

в виде текущей и будущей стоимости:

- PV=5000 долларов;

- FV=7012,75

долларов.

Обратите внимание на

то, что проводя данный расчёт мы с вами

двигались от денежных сумм в настоящем,

к суммам в будущем времени

Корыстное использование информации о вашем бизнесе

Бухгалтер — тот человек, который знает о вашем бизнесе практически все, поэтому многие опасаются, что он может «слить» информацию конкурентам или использовать сведения о деятельности вашей компании, чтобы открыть собственную.

У бухгалтера особое мышление — он «живет прошлым», работает с фактами, которые уже свершились. И человек, который согласен и готов считать чужую прибыль, должен иметь очень развитую предпринимательскую жилку, чтобы организовать и вести бизнес самостоятельно. Такое встречается редко.

Как понять при найме, что сотрудник будет надежным?

Первое, что должно вас насторожить, — резюме с ошибками. Если не выдержан слог, не хватает точек или заглавных букв, этом может свидетельствовать о невнимательности, необязательности и отсутствии той самой педантичности (в хорошем смысле), которая важна для человека такой профессии.

Еще один важный момент, который стоит прояснить на старте: какая у человека мотивация. Если он хочет расти, чтобы в будущем стать главбухом и аудитором, — это одно

А если ему важно просто заработать денег, то это не то поприще

Примеры расчета дисконтированных денежных потоков

Приведем два практических примера. Мы уже знаем, для каких объектов недвижимости применяется дисконтирование денежных потоков: это должен быть готовый объект, введенный в эксплуатацию.

Предположим, мы приобрели готовый объект недвижимости стоимостью 4 687 500 руб. (62 500 $ или 1 812 500 грн.). Планируется сдача объекта в аренду за 375 000 руб. (5 000 $ или 145 000 грн.) в год. Обязанность уплачивать коммунальные платежи полностью возлагаем на арендатора. Через 5 лет планируется ремонт стоимостью 225 000 руб. (3 000 $ или 87 000 грн.).

Ежегодно планируется увеличение стоимости арендной платы на 20 %. Вырученные средства будут реинвестированы в ценные бумаги с высокой доходностью – 20 % годовых. Нам нужно рассчитать следующие показатели:

- ДДП;

- срок окупаемости вложений;

- чистую приведенную стоимость (NPV);

- внутреннюю норму доходности (IRR).

Полученные результаты мы оформим в таблице дисконтирования денежных потоков, но сначала нам нужно рассчитать ставку дисконтирования (r).

Для расчета воспользуемся формулой Фишера. В качестве номинальной ставки возьмем ключевую ставку Центробанка, равную 8 %. Инфляция составляет 3 %.

\

Преобразовав уравнение, получаем r=12 %.

Оформим пример расчета дисконтирования денежных потоков в таблице Excel.

| Ставка дисконтирования, r | 12% | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Денежные потоки | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ИТОГО | |

| Поступления | 0,00 | 5 000 | 7 000 | 9 800 | 13 720 | 19 208 | 26 891,20 | 37 647,68 | 52 706,75 | 171 973,63 |

| Расходы | 62 500 | 3 000 | 3 000 | |||||||

| Денежный поток | -62 500 | 5 000 | 7 000 | 9 800 | 13 720 | 16 208 | 26 891 | 37 647,68 | 52 706,75 | 168 973,63 |

| Денежный поток нарастающим итогом | -62 500 | — 57 500 | — 50 500 | — 40 700 | — 26 980 | — 10 772 | 16 119,20 | 53 766,88 | 106 473,63 | X |

| Номер года | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Дисконтированный денежный поток | -62 500 | 4 464, 29 | 5 580,36 | 6 975,45 | 8 719,31 | 9 196,85 | 13 623,92 | 17 029,90 | 21 287,37 | 86 877,44 |

| Скорректированный денежный поток | 70 000 | 5 600 | 7 840 | 10 976 | 15 366,40 | 18 152,96 | 30 118,14 | 42 165,40 | 59 031,56 | |

| Срок окупаемости, лет | 7 | |||||||||

| Чистая приведенная стоимость (NPV), USD | 24 377,44 | |||||||||

| Внутренняя норма доходности (IRR), % | 19% |

Итак, объект полностью окупит себя через 7 лет. Значение чистой приведенной стоимости NPV является положительным. Это означает, что проект экономически оправдан. Внутренняя норма доходности более чем в 1,5 раза превышает ставку дисконтирования. Это обусловлено тем, что при относительно низкой номинальной ставке предусмотрена годовая доходность в размере 40 %.

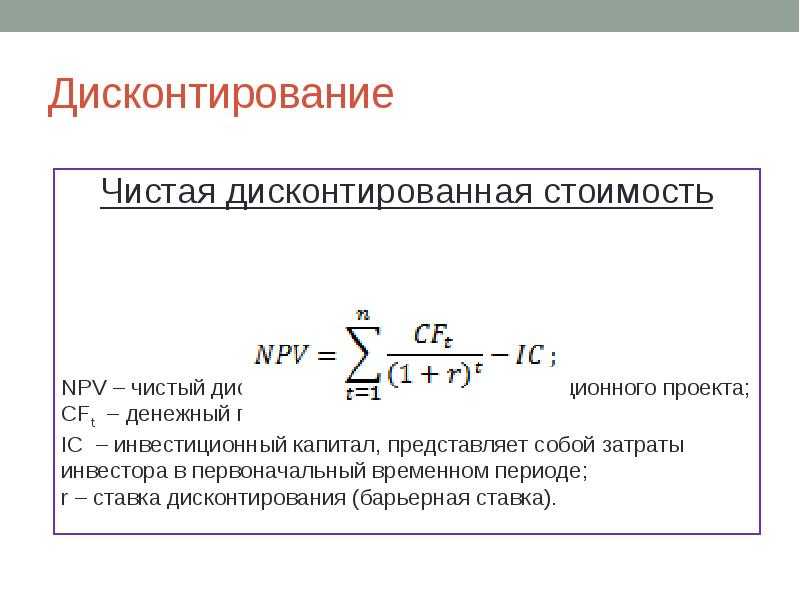

Далее рассмотрим более подробно метод дисконтирования денежных потоков в оценке бизнеса. В частности, разберем расчет показателя чистой приведенной стоимости NPV (Net Present Value). Какое значение должен принимать этот показатель?

NPV – это ожидаемый размер прибыли от проекта. На начальных этапах он имеет отрицательное значение. Когда NPV=0, это означает, что первоначальные вложения окупились полностью. При положительном значении NPV проект является прибыльным.

Формула расчета NPV следующая:

\

IC – стоимость первоначальных вложений;

N – количество лет;

t – номер периода, для которого рассчитывается NPV;

r – ставка дисконтирования;

\( CF^t \)- чистый денежный поток за период t.

Оформим исходные данные в таблице:

| Наименование показателя | Значение |

|---|---|

| IC | 12000$ |

| r | 15 % |

| N | 5 лет |

| Увеличение продаж в год | 30 % |

- 8 % – средневзвешенная ставка по депозитам;

- 7 % – премия за риск.

Далее рассчитаем суммы денежных потоков за каждый год:

| Номер года | Поступление,$ | CFt, $ |

|---|---|---|

| 12000 | -12000,00 | |

| 1 | 15600 | 13565,22 |

| 2 | 20280 | 15334,59 |

| 3 | 26364 | 17334,47 |

| 4 | 34273 | 19595,77 |

| 5 | 44555 | 22151,24 |

| NPV | 75981,29 |

\

Для первого года значение вычисляется следующим образом: \( 15600/(1+0,15)^t=13565,22 \) , далее – аналогично.

NPV вычисляем, суммируя полученные значения за каждый год, включая «нулевой», в котором величина чистого денежного потока имеет отрицательное значение.

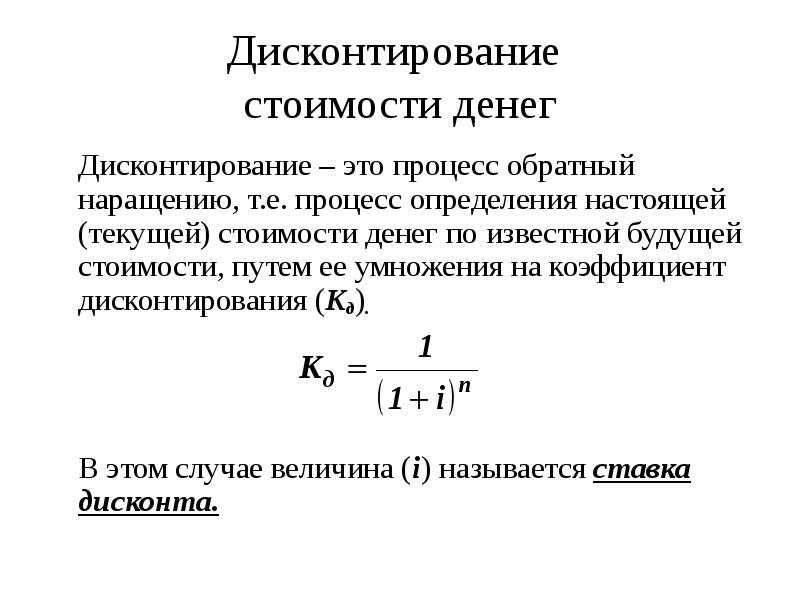

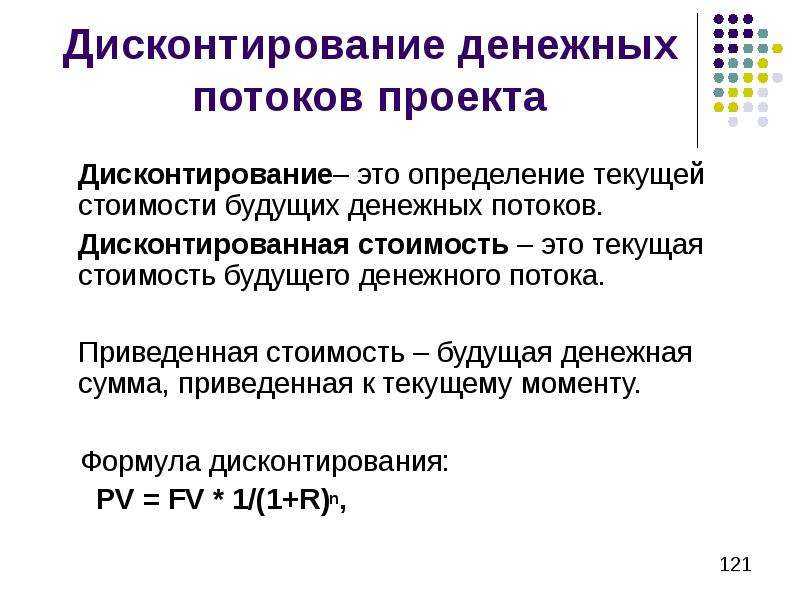

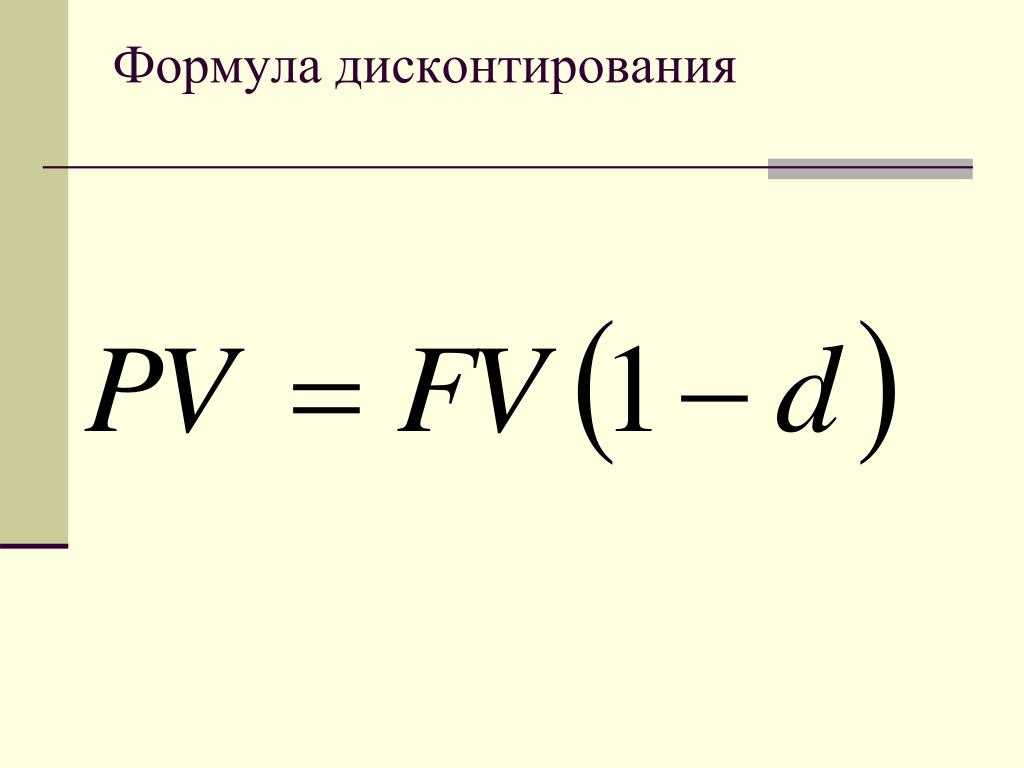

Эффективная ставка процента для дисконтирования

Дисконтированная стоимость определяется по формуле:

FVn = PV (1 + r)n,

где FVn — будущая стоимость через n лет (Future Value);PV — современная, приведенная или текущая стоимость (Present Value);r — годовая ставка процентов (эффективная ставка);n — срок дисконтирования.

Отсюда текущая стоимость:

PV = FV / (1 + r)n.

Наиболее интересный и спорный момент в этой формуле — эффективная ставка. Необходимо отметить, что не существует единого подхода к расчету эффективной ставки процента для дисконтирования. Специалисты используют различные методы для ее расчета.

Кумулятивный метод

Данный метод представляет собой корректировку (увеличение) безрисковой ставки на риски, присущие стране, рынку, компании и т. д. Для этого метода компании необходимо установить влияние отдельных факторов на величину премии за риск, то есть разработать шкалу рисковых премий.

d = R + I + r + m + n,

где d — эффективная ставка процента;R — безрисковая ставка доходности (%);I — страновой риск;r — отраслевой риск;m — риск ненадежности участников проекта;n — риск неполучения предусмотренных проектом доходов.

Безрисковая ставка — это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Самым надежным инвестиционным инструментом в мире считаются 30-летние государственные облигации США. Если сравнить аналогичный инструмент в той же валюте, на тот же срок, на тех же условиях в России, ставки будут отличаться на страновой риск. Если мы возьмем облигации с аналогичными условиями, номинированные в рублях, и сравним с предыдущими бумагами, получим влияние валютного риска.

Модель средневзвешенной стоимости капитала для организации (WAСС)

Средневзвешенная стоимость капитала рассчитывается как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Вычисляется по следующей формуле:

WACC = Ks × Ws + Kd × Wd × (1 – T),

где Ks — стоимость собственного капитала;Ws — доля собственного капитала (%) (по балансу);Kd — стоимость заемного капитала;Wd — доля заемного капитала (%) (по балансу);T — ставка налога на прибыль (%).

Модель оценки капитальных активов (CAPM)

При эффективном рынке капитала предполагается, что на будущую доходность акции повлияют только рыночные (системные) риски. Другими словами, будущую доходность акции определит общее настроение рынка.

Rs = R + b × (Rm – R) + x + y + f,

где Rs — реальная ставка дисконтирования;R — безрисковая ставка доходности (%);Rm — среднерыночная доходность (%);b — коэффициент бета, измеряющий уровень рисков, вносящий коррективы и поправки;x — премия за риски, связанные с недостаточной платежеспособностью (%);y — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);f — премия за страновой риск (%).

Также для получения данных о ставках можно обратиться к открытым источникам информации. В частности, можно использовать Бюллетень банковской статистики ЦБ РФ, где представлена помесячно информация об уровне процентных ставок в разбивке по юридическим и физическим лицам, по валютам и по срокам заемных обязательств.

Спектр обязанностей работника бухгалтерии

Он весьма объемен. Бухгалтер – специалист, который относится к рангу исполнителей. Он должен выполнять стандартный набор должностных функций, которые за ним закреплены.

Организует работу по учету основных средств, материальных ценностей, затрат, реализации товаров.

Контролирует исход хозяйственной деятельности, выставление счетов поставщикам, заказчикам, поступление средств от них.

Начисляет и осуществляет перечисление сборов, налогов в отчетные органы. Следит за уплатой страховок, поступлений в бюджет.

Подготавливает планы счетов, первичной документации нетиповых форм, бланки внутренней отчетности.

Определяет способы учета и обработки документов в рамках места работы и полномочий.

Составляет отчеты по превышению затрат. Предоставляет рекомендации по выходу из ситуации.

Отвечает за подготовку информации для руководства, финансовых консультантов, инвесторов.

Производит начисление заработной платы. Следит за ее своевременными выплатами.

Ведет операционную деятельность по денежным потокам на счетах организации. Составляет отчеты по себестоимости.

Контролирует достоверность финансовой отчетности.

Участвует в инвентаризации, выявляет нерациональность израсходования средств.

Ведет БД бухгалтерии. Своевременно корректирует подведомственные документы, основываясь на изменениях в законодательстве.

Участвует в создании экономической стратегии деятельности, конкретизации возможностей внедряемых проектов.

Юридические знания

Современный бухгалтер начинает работу в новой для себя отрасли с изучения правовых особенностей деятельности, в которой предстоит вести учет. В данном случае ему необходимо изучить Федеральный закон от 2.07.2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»

На что обратить внимание? Прежде всего юридическое лицо приобретает статус микрофинансовой организации (МФО) со дня внесения сведений о нем в государственный реестр микрофинансовых организаций и утрачивает такой статус со дня исключения сведений о нем из этого реестра. «Самопровозглашенные» МФО противозаконны

Примечательно, что к МФО могут относиться некоммерческие организации – например фонды. Но эта форма применяется главным образом при государственной поддержке субъектов малого предпринимательства. Доходы подобных НКО, полученные от микрофинансовой деятельности, направляются на осуществление микрофинансовой деятельности либо на социальные цели.

Деятельность МФО заключается в предоставлении микрозаймов (микрофинансирования), то есть займов на сумму, не превышающую 1 млн рублей. При этом используются документы:

- правила предоставления микрозаймов, утверждаемые органом управления микрофинансовой организации;

- заявка на предоставление микрозайма;

- договор микрозайма;

- график платежей заемщика.

Правила подлежат обязательному размещению в сети Интернет (если вы собираетесь стать заемщиком – изучите их заблаговременно.). А к договору микрозайма применимы общие правила о займах, установленные в Гражданском кодексе (в части, не урегулированной Законом № 151-ФЗ).

МФО может мотивированно отказаться от заключения договора микрозайма.

Разумеется, основное условие микрофинансовой деятельности – наличие источника денежных средств. МФО вправе привлекать деньги в виде займов и (или) кредитов, добровольных (благотворительных) взносов и пожертвований. Однако привлекать средства физических лиц допустимо лишь в двух случаях:

- если деньги предоставляют учредители (члены, участники, акционеры) МФО;

- если сумма по одному договору займа с займодавцем-физлицом превышает 1,5 млн рублей.

Но заключать с одним «физиком» несколько договоров не запрещено. Поэтому второй запрет носит символический характер и преодолим.

А вот общая сумма задолженности заемщика по микрозаймам не может превышать 1 млн рублей. Здесь идет речь о совокупности всех договоров микрозайма.

Это важно!

Вопрос

Может ли компания выдавать займы без регистрации в качестве микрофинансовой организации?

Ответ

Да, может. Прямого запрета законодатель не установил (решение Арбитражного суда г. Москвы от 15.02.2012 г. по делу № А40-7190/12-154-71). Однако на осуществление банковских операций требуется банковская лицензия (пп. 1 и 2 ст. 5, ст. 13 Федерального закона от 2.12.1990 г. № 395-1 «О банках и банковской деятельности»). Поэтому привлекать денежные средства со стороны с их последующим размещением компания не вправе.

Отметим: МФО могут одновременно осуществлять другие виды деятельности, кроме профессиональной деятельности на рынке ценных бумаг.