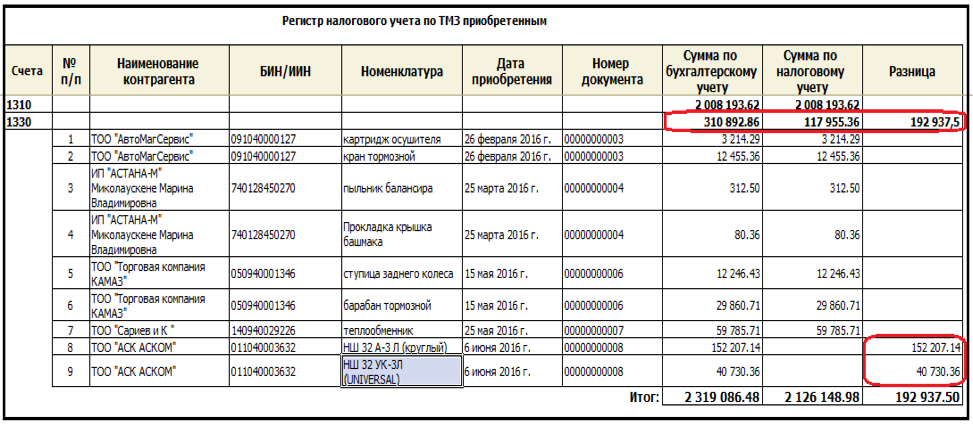

- Затраты в растениеводстве 1С: ЕРП АПК

- Регистры для некоммерческой организации

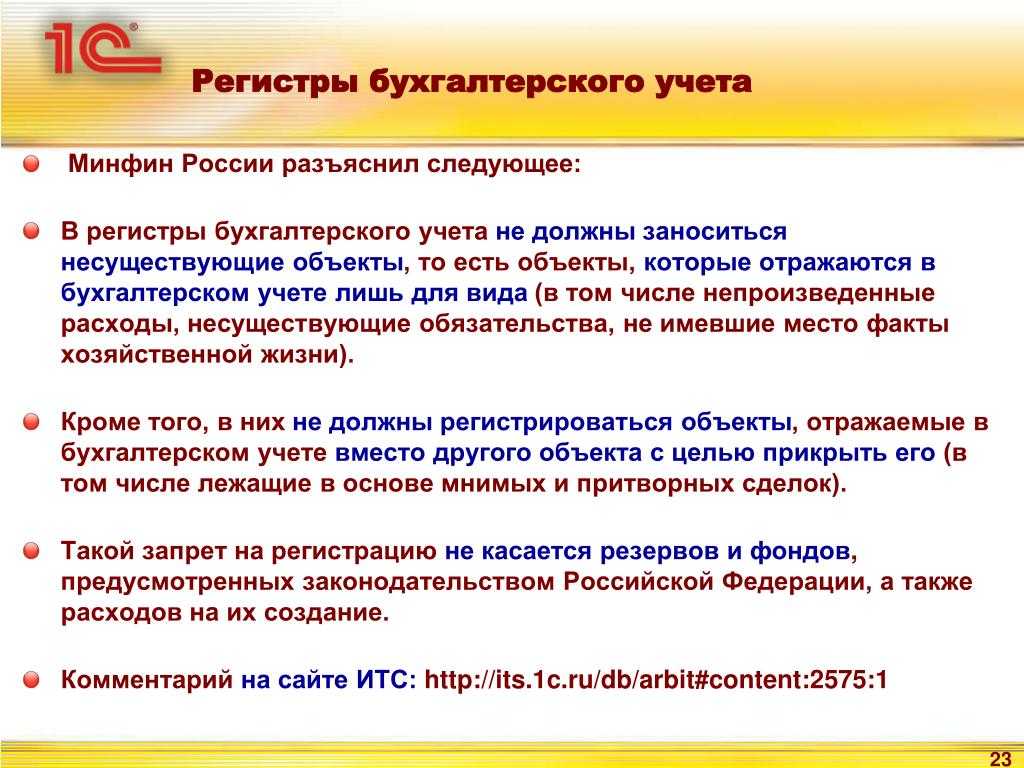

- Регистрация мнимого или притворного объекта бухгалтерского учета

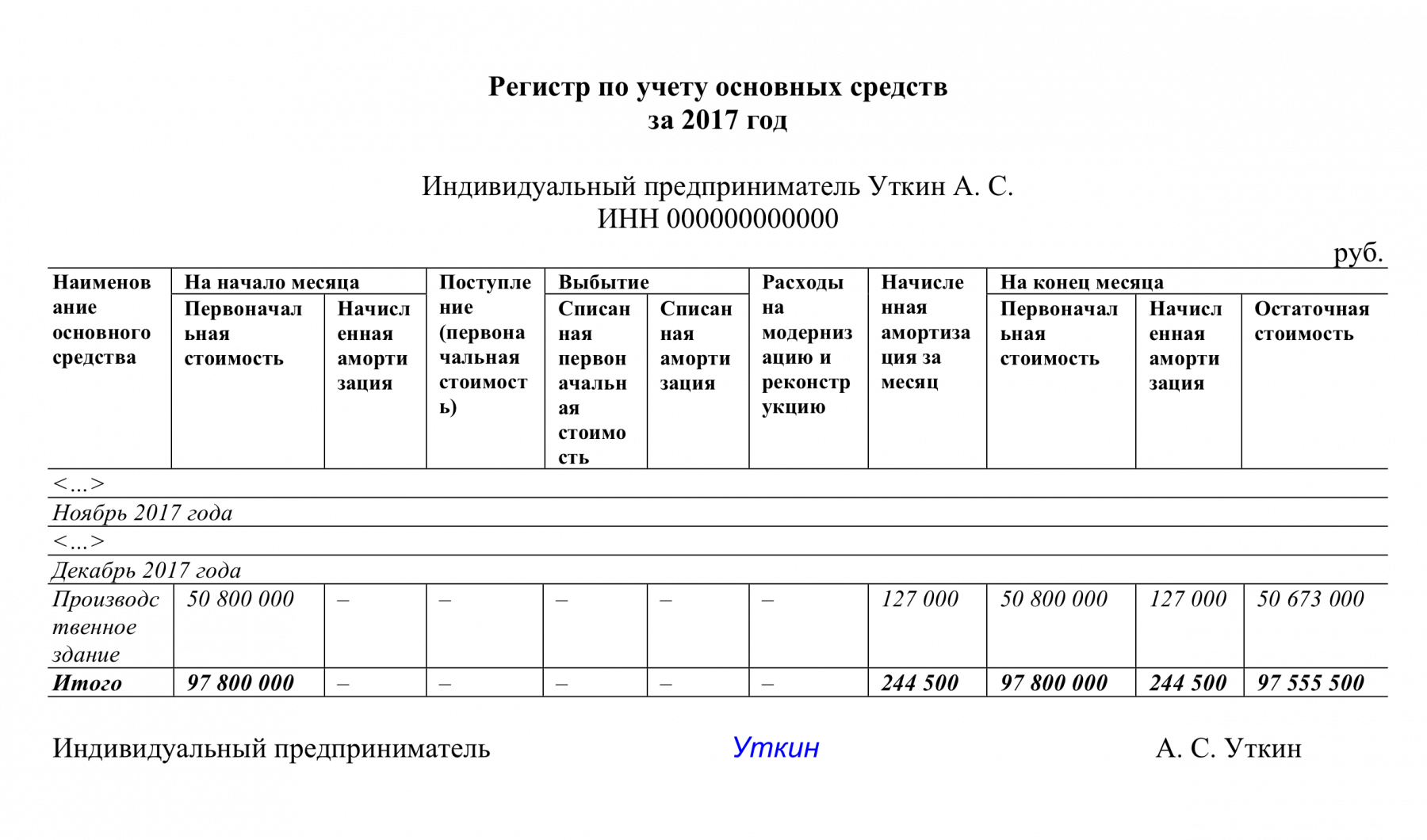

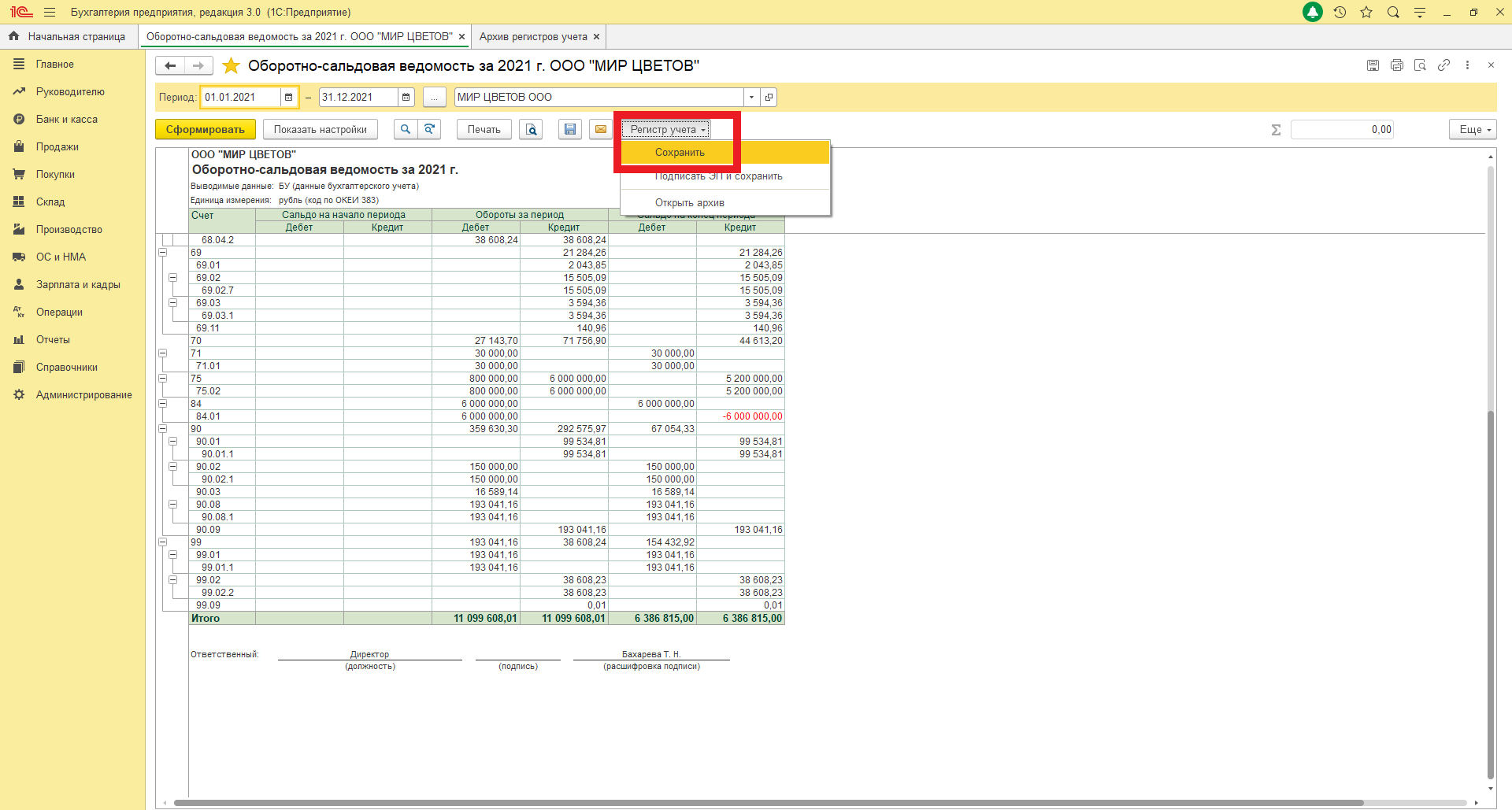

- Составление регистра бухгалтерского учета в электронном виде в «1С:Бухгалтерии 8» (ред. 3.0)

- Распространенные ошибки, часто выявляемые экспресс-проверкой

- Совет 3: Как проводить внутренний аудит

- Инструкция

- Совет 4: Как провести финансовую оценку фирмы

- Инструкция

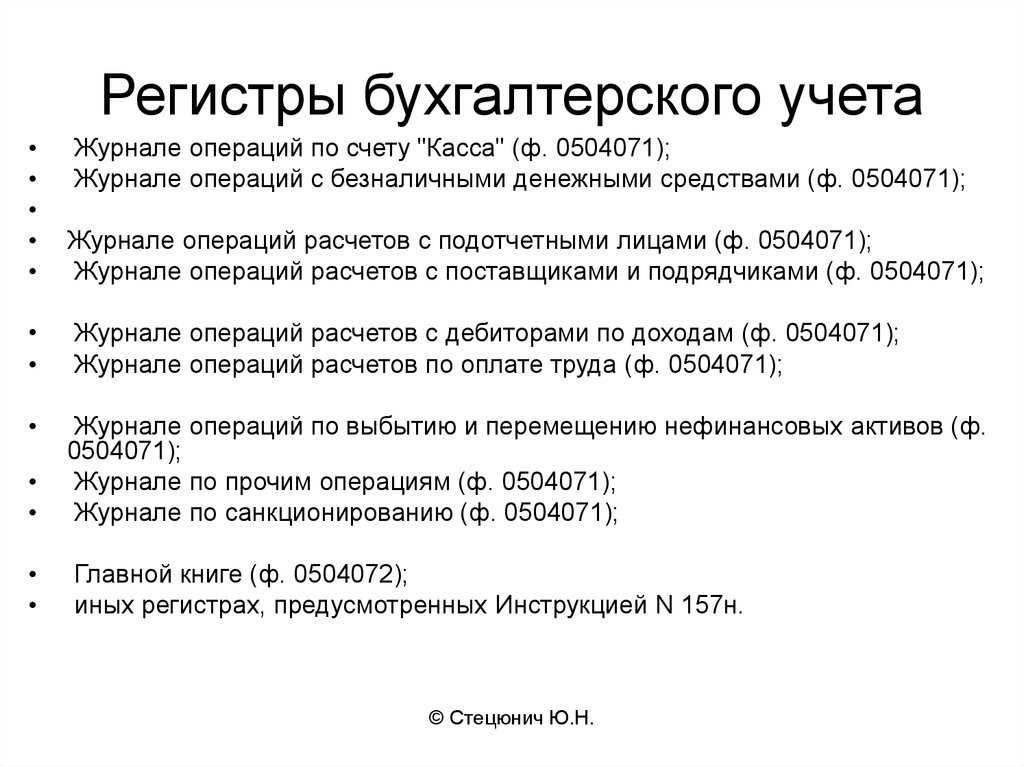

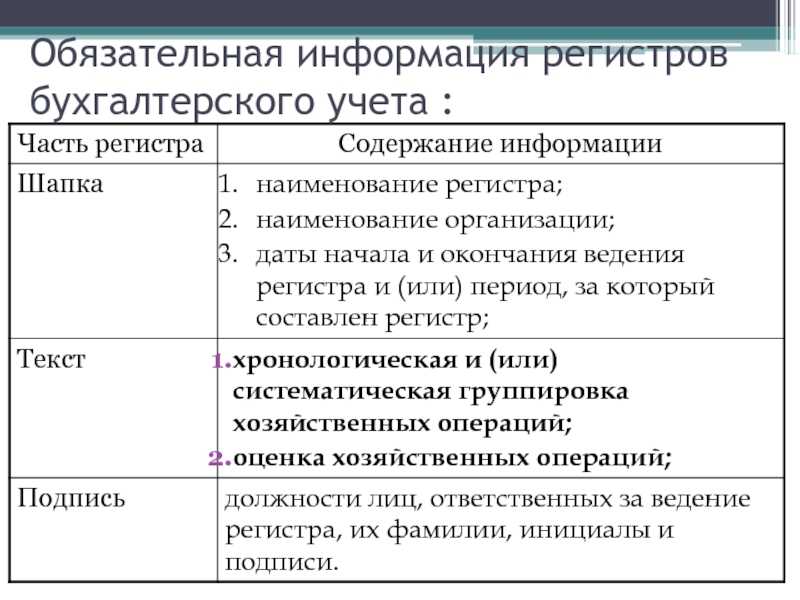

- Реквизиты и правила ведения

- Параметры проверки учетной политики

- 3 этапа проведения внутреннего аудита бухучета

- Формы

- Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

- Инвентаризация

- Бухгалтерская отчетность

- Что это такое простыми словами?

- Для чего предназначены?

- Чем регламентированы?

- Проверка состояния бухгалтерского учета: методика

- Часто встречающиеся ошибки 1С и общие способы их решения Промо

Затраты в растениеводстве 1С: ЕРП АПК

К сожалению, информации об отраслевом решении 1С: ЕРП АПК крайне мало. У разработчика есть методичка под названием Обучающий курс, однако она недостаточно полно описывает функционал, да и обновляется гораздо реже, чем сама конфигурация. Поэтому возникло желание написать цикл статей, где попробовать обобщить свой опыт работы с данной конфигурацией в части учета в растениеводстве.

В настоящий момент в конфигурации поддерживаются два режима формирования себестоимости в растениеводстве: ежемесячный по фактической себестоимости и расчет по плановой в течение года с расчетом фактической в конце года. Про второй вариант в данной статье не будем говорить, вариант относительно новый и на фактических данных мной еще не проверялся.

Регистры для некоммерческой организации

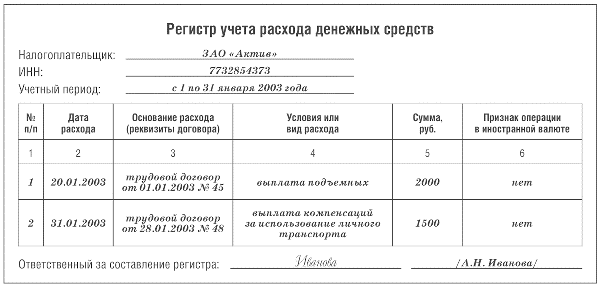

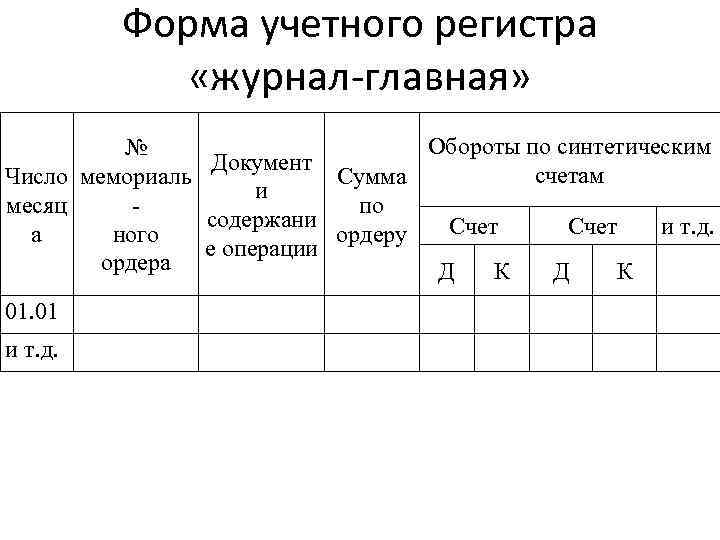

Учетные регистры НКО, как и организаций коммерческого сектора, унифицированных форматов не имеют. Каждый экономический субъект самостоятельно разрабатывает структуру учетной документации. Но Приказ Минфина № 94н устанавливает обязанность ведения регистров бухучета в следующем составе:

| Номер журнала-ордера | Счет бухучета | Содержание операций в регистре |

| № 1 | 50 | Движение наличных в кассе организации за отчетный период |

| № 2 | 51 | Безналичные операции, движение денежных средств по расчетным счетам |

| № 3 | 55 | Операции на специальных банковских счетах компании |

| № 4 | 66, 67 | Займы и кредиты, классифицированные по срокам обращения (краткосрочные и долгосрочные) |

| № 5 и № 5а | 20-99 | Аналитика операций по расходам предприятия |

| № 6 | 60 | Расчеты с поставщиками и подрядчиками |

| № 7 | 71 | Расчеты с подотчетниками |

| № 8 | 60, 62, 68, 72 | Расчеты с покупателями, с бюджетом, дебиторами, кредиторами |

| № 9 | 79 | Отражение операций по внутрихозяйственным расчетам |

| № 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Журнал учета расходов на основное производство с кредитом соответствующих счетов (операции по ОПР, ОХР, заработная плата персонала, страховые взносы и налоговые отчисления, вспомогательное производство и так далее) |

| № 11 | 40, 41, 43, 45, 46, 62, 90 | Отражение информации о готовой продукции, реализации, прямых продажах |

| № 12 | 86 | Сведения о целевом финансировании |

| № 13 | 01, 02, 08 | Операции с основными фондами, начисление амортизации, взносы в уставный капитал |

| № 14 | 14 | Сведения о сельскохозяйственных операциях |

| № 15 | 84, 98, 99 | Результаты деятельности (прибыль, убытки, нераспределенная прибыль, убытки) |

| № 16 | 07, 08 | Вложения во внеоборотные активы. Оборудование, предназначенное для установки и монтажа |

Актуальные образцы форм регистров бухгалтерского учета 2020 можно скачать в статье «Оформляем журнал хозяйственных операций», примеры заполнения бланков смотрите в специальном материале «Как правильно заполнять журнал-ордер».

Регистрация мнимого или притворного объекта бухгалтерского учета

В соответствии со ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

Рассматриваемая норма корреспондирует с ч. 1 ст. 9 Закона № 402-ФЗ, согласно которой не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

При этом в силу п. 2 ст. 10 Закона № 402-ФЗ не допускается регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета – объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством РФ, и расходы на их создание.

Бухгалтер работает, прежде всего, с первичными документами. Он, например, не выезжает к месту совершения сделок (скажем, в случае поставок товара). Поэтому актуальным является вопрос, как быть, если мнимый или притворный объект бухгалтерского учета зарегистрирован на основании мнимого (притворного) первичного документа, за составление которого несут ответственность другие лица.

Рассмотрим типичную ситуацию из судебной практики (см., например, Решение Арбитражного суда Ульяновской области от 21.08.2006 № А72-833/06-21/16). Судом был установлен мнимый характер договора на том основании, что местом передачи товара был выбран город, отличный от места нахождения организации. Сотрудник организации, подписавший документы о приемке, фактически в командировку не выезжал. В данном случае речь может идти как об учете несуществующего материального объекта, так и о признании несуществующих расходов (расходов на командировки). Возникает вопрос: имеется ли грубое нарушение правил бухгалтерского учета?

В рассматриваемой ситуации следует исходить из общих начал законодательства РФ об административных правонарушениях. В соответствии со ст. 1.5 КоАП РФ лицо подлежит административной ответственности только за те административные правонарушения, в отношении которых установлена его вина. Лицо, в отношении которого ведется производство по делу об административном правонарушении, считается невиновным, пока его вина не будет доказана и установлена вступившим в законную силу постановлением судьи, органа, должностного лица, рассмотревших дело.

Положения о формах вины приведены в ст. 2.2 КоАП РФ. При этом административное правонарушение признается совершенным умышленно, если лицо, его совершившее, сознавало противоправный характер своего действия (бездействия), предвидело его вредные последствия и желало наступления таких последствий или сознательно их допускало либо относилось к ним безразлично.

Административное правонарушение признается совершенным по неосторожности, если лицо, его совершившее, предвидело возможность наступления вредных последствий своего действия (бездействия), но без достаточных к тому оснований самонадеянно рассчитывало на предотвращение таких последствий либо не предвидело возможности наступления таких последствий, хотя должно было и могло их предвидеть. Если бухгалтер по объективным причинам не мог догадываться о мнимом или притворном характере операции, первичные документы по которой оформлялись иными ответственными лицами, о совершении им административного правонарушения говорить нельзя

Если бухгалтер по объективным причинам не мог догадываться о мнимом или притворном характере операции, первичные документы по которой оформлялись иными ответственными лицами, о совершении им административного правонарушения говорить нельзя.

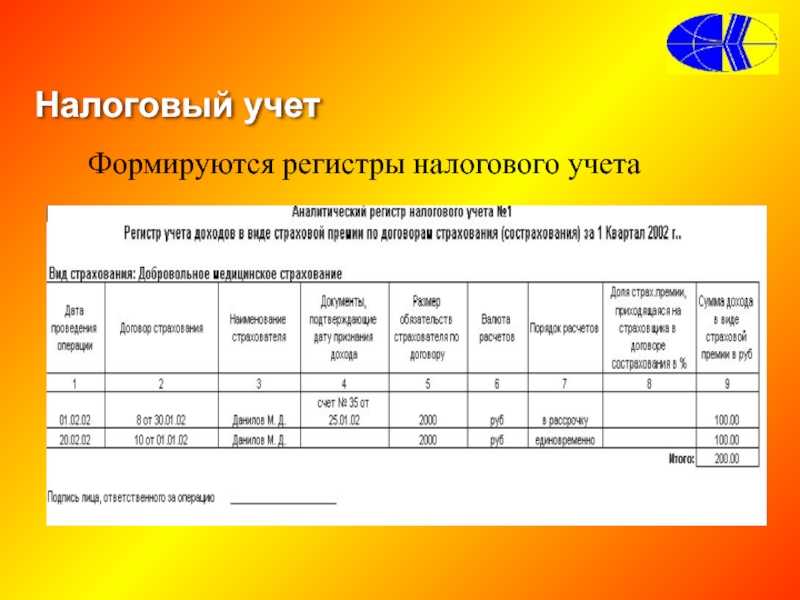

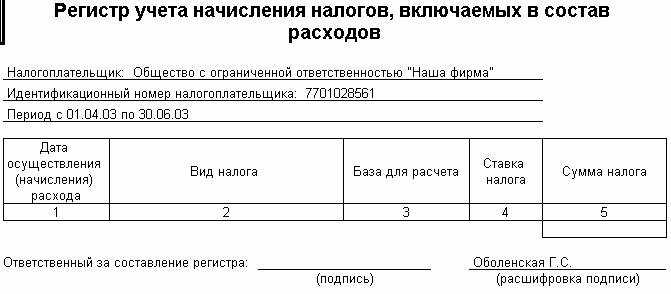

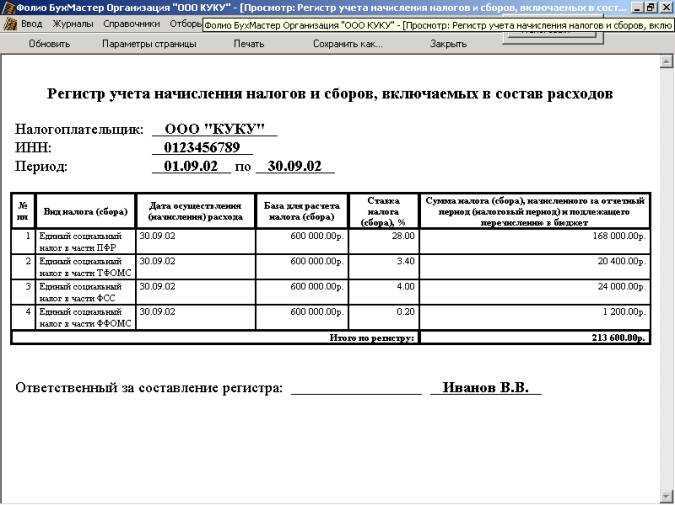

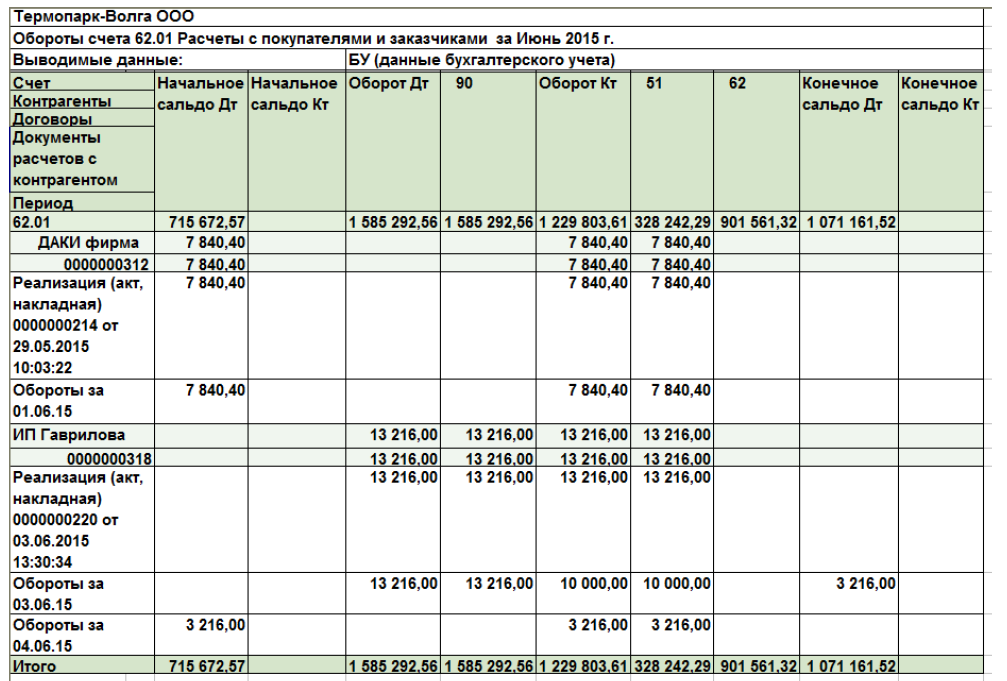

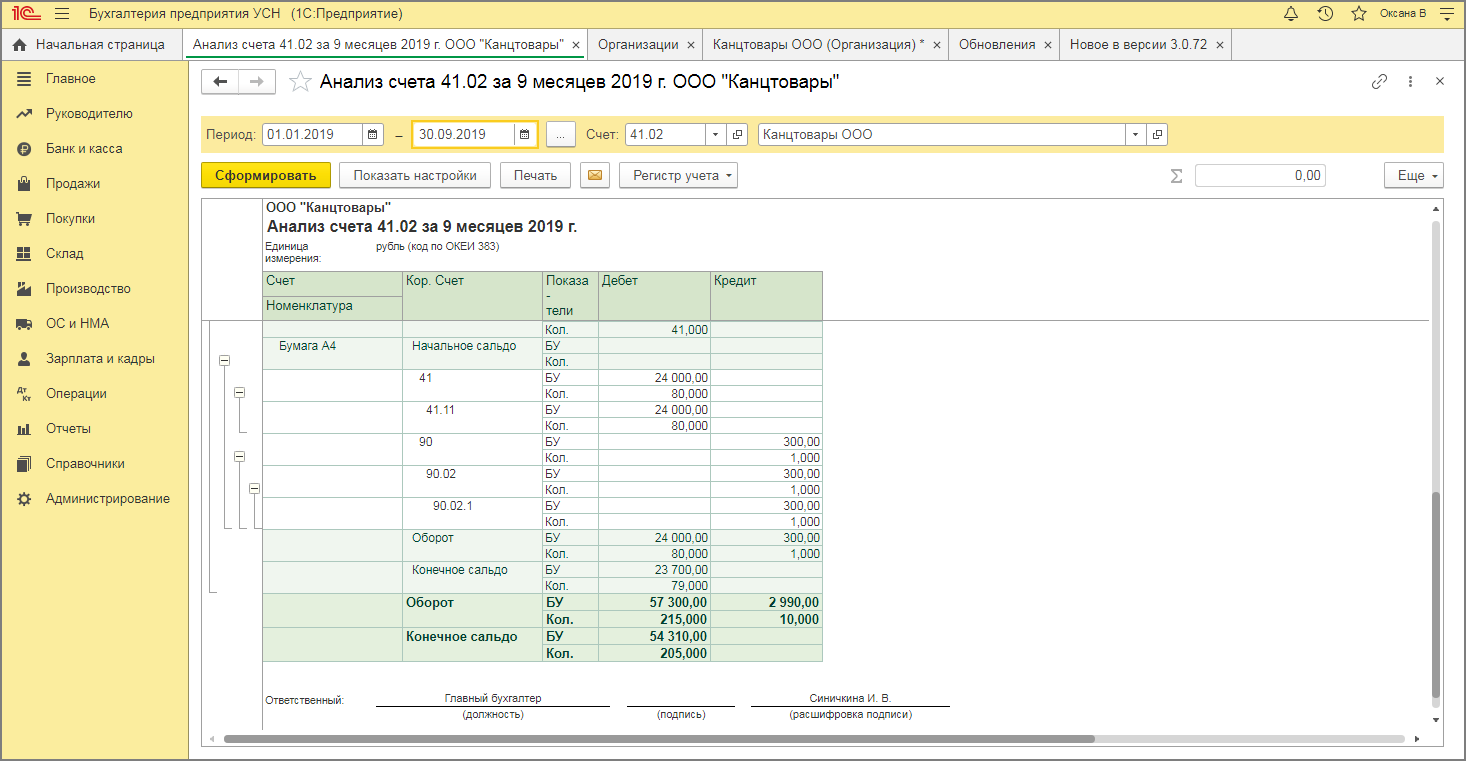

Составление регистра бухгалтерского учета в электронном виде в «1С:Бухгалтерии 8» (ред. 3.0)

Согласно части 6 статьи 10 Закона № 402-ФЗ регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В программе «1С:Бухгалтерия 8» (ред. 3.0), начиная с релиза 3.0.21, существует возможность формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью.

Для создания регистра бухгалтерского учета в электронном виде (рис. 2):

- сформируйте регистр бухгалтерского учета из стандартного отчета программы (подробнее см. в № 7 (июль) «БУХ.1С» за 2013 год, стр. 6);

- нажмите кнопку Регистр учета -> Сохранить и подписать ЭЦП;

- в открывшемся окне действующих сертификатов ЭЦП выберите ответственное лицо, которому выдан соответствующий сертификат. Так как пользователь может иметь возможность подписывать электронные документы несколькими имеющимися сертификатами, в открывшейся форме будет содержаться список всех сертификатов ЭЦП, которые установлены на компьютере и доступны для подписания текущему пользователю;

- нажмите кнопку Подписать.

Распространенные ошибки, часто выявляемые экспресс-проверкой

Считается, что пользователи программ 1С обладают гораздо большей фантазией, чем ее создатели. Иногда ситуации, возникшие вследствие некорректного учета, столь неординарны, что на выявление причин и их устранение требуется определенное время. Специалисты 1С не рекомендуют доводить информационную базу до такого состояния и предлагают активно пользоваться удобными инструментами для автоматизированного выявления проблем учета. Одним из самых мощных и простых в применении и является обработка «Экспресс-проверка ведения учета».

Наиболее популярные ошибки, выявляемые обработкой:

- Незаполненная или некорректно заполненная учетная политика: даже в зависимости от системы налогообложения бывают доступны или недоступны те или иные документы, поля в документах, отчеты и формы.

- Неверная хронологическая последовательность документов – исправляется обработкой «Восстановление последовательности».

- Неверная нумерация кассовых документов вследствие формирования ПКО и РКО задним числом – придется поправить хронологию присвоения номеров вручную или с помощью специальной обработки.

- Отсутствие счетов-фактур на поступившие товары, услуги, не выставленные или не проведенные счета-фактуры.

- «Закрытие месяца» должно быть последней операцией месяца, но на практике такое, увы, бывает далеко не всегда. Часто причиной незакрытых счетов является пустая или неверно указанная аналитика.

Пользуйтесь этой полезной обработкой так часто, как того требуют ситуации в учете. «Экспресс-проверка» сама по себе в учете данные не меняет, но в качестве информативного помощника, указывающего пользователю на его ошибки и позволяющая их быстро и эффективно исправить, просто бесценна.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Корректировочный счет-фактура в 1С

Установка цен номенклатуры в 1С 8.3 Бухгалтерия

Совет 3: Как проводить внутренний аудит

Внутренний аудит проводят с целью получения правдивой информации о финансовом и материальном состоянии организации. При этом оцениваются методы и процедуры хозяйственной системы на их производительность и эффективность.

Инструкция

- Перед тем как проводить внутренний аудит, нужно определиться с целью и задачами, которые вы хотели бы видеть по итогам работы аудиторов. Создание собственного аудита негативно могут принять работники предприятия, что может отрицательно отразится на работе организации. Поэтому необходимо донести до всех служб и отделов предприятия, что аудит призван контролировать не работников, а процесс работы, выявляя недостатки и отклонения в работе, тем самым помогая достичь лучших результатов.

- На совете директоров или на собрании учредителей принимается решение о создании внутреннего аудита, такое решение фиксируется в соответствующих документах.

- Правила и полномочия внутреннего аудита оформляются письменным документом, который подписывают совет директоров или учредители фирмы.

- Перед проведением проверки аудиторы пишут план, в котором прописывается метод проведении процедур и объем работы. План подписывается руководителем организации. При необходимости руководитель дает письменные разъяснения о работе предприятия.

- Если при аудите процесса производства или подобной операции нужен специалист со специфическими знаниями, то на такую проверку нанимают профессионала со стороны и подписывают с ним соответствующее соглашение.

- После проведения собственного аудита отдел делает отчет, в котором ответственный аудитор выражает мнение обо всех существенных отношениях и дает подробные рекомендации. Выражая мнение, аудитор руководствуется нормами, согласно профессиональному этическому кодексу аудиторов.

- Отдел аудиторов должен проводить внутренний аудит по одной поставленной задаче пока не исправятся все ошибки и отклонения.

- Помните, что аудитор независим от руководства компании. Только так будет обеспечена достоверность данных, предоставленных в итоговом отчете аудитора.

Совет 4: Как провести финансовую оценку фирмы

Финансовая оценка фирмы подразумевает под собой проведение анализа ее финансового положения. В него входит: расчет ряда основных показателей, отражающих систему формирования оборотных средств у юридического лица, направления их наиболее грамотного использования.

Инструкция

- Произведите расчет данных, характеризующих разные стороны деятельности фирмы, связанной с использованием и образованием всех ее денежных фондов. Определите величину показателя ликвидности. Он характеризует возможность предприятия удовлетворять имеющиеся у него краткосрочные долговые обязательства. В свою очередь, следует найти коэффициент абсолютной ликвидности, который и определяет, какая сумма краткосрочных долговых обязательств может быть возвращена не наличными денежными средствами, а с помощью ценных бумаг или депозитов. Данный коэффициент определяется в виде соотношения величины денежных средств и финансовых краткосрочных вложений к имеющейся сумме текущих обязательств.

- Посчитайте показатель срочной ликвидности. Он рассчитывается как соотношение наиболее ликвидной доли оборотных средств (финансовых краткосрочных вложений, дебиторской задолженности и денежных средств) и суммой краткосрочных обязательств.

- Определите значение показателя текущей ликвидности. Он рассчитывается как частное от отношения суммы оборотных средств и долговых краткосрочных обязательств. Данный коэффициент отражает достаточно ли у фирмы средств, которые возможно направить на погашение краткосрочных обязательств.

- Рассчитайте коэффициенты рентабельности. Они помогут вам оценить, насколько прибыльной является деятельность предприятия. Показатель рентабельности продаж сможет показать часть полученной чистой прибыли от объема всех продаж организации. Его можете определить из соотношения чистой прибыли к величине чистого объема продаж, умноженного на 100%.

- Найдите сумму коэффициента рентабельности собственных средств. Этот показатель определяет эффективность использования средств собственного капитала, который был внесен собственниками предприятия. Его можете рассчитать с помощью следующей формулы: разделите чистую прибыль на значение собственных денежных вложений, а затем полученную величину умножьте на 100%.

- Сравните полученные данные с нормативными и плановыми показателями. Сделайте выводы проведения финансовой оценки компании.

По материалам: ac-g.ru, kakprosto.ru

Как создать комфортную зону торговли

Как формируется бухгалтерская отчетность?

03.08.2018 15:03

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

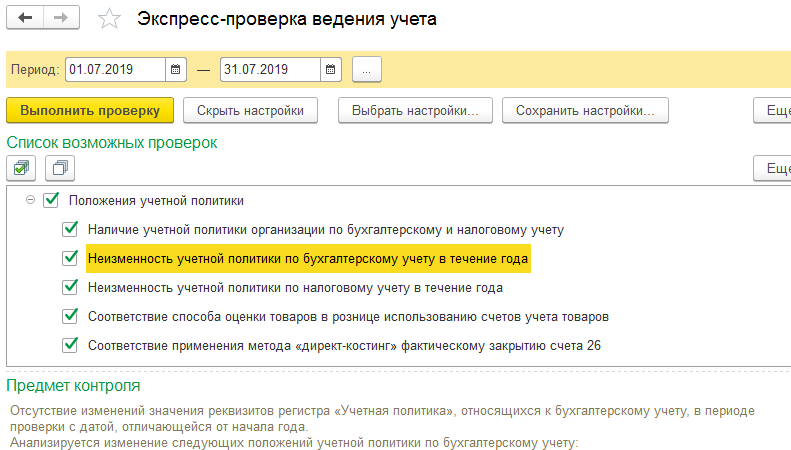

Параметры проверки учетной политики

Учетная политика – один из столпов любого бухгалтерского и налогового учета, поэтому настройка этих параметров производится пользователем в первую очередь. Учетная политика однозначно определяет:

- применяемую систему налогообложения;

- формирование налоговой базы и налоговых отчислений: налог на прибыль, НДС, ЕНВД;

- учет движения денежных средств: банк и касса, учет расчетов в валюте и у.е.;

- порядок расчетов с контрагентами;

- регламент розничной и комиссионной торговли;

- учет запасов материалов;

- регламент производственных операций;

- параметры расчета заработной платы.

Некорректные установки учетной политики могут привести к довольно плачевным последствиям:

- ошибочному учету товаров, продукции, услуг на счетах;

- неверному формированию себестоимости, расходов и доходов;

- не отображающей истинной картины деятельности предприятия отчетности.

Ошибки на этом этапе способны перечеркнуть всю выполненную работу, поэтому неслучайно именно проверка учетной политики стоит в списке первой:

Чтобы просмотреть предмет проверки в нижней части (т.е. что конкретно будет проверяться и анализироваться), необходимо раскрыть список проверок и установить курсор на интересующий пункт

Обратите внимание: конкретные позиции можно включить/выключить путем возведения/гашения флажка

Кратко опишем, что будет проверено программой, если выбраны все позиции проверки учетной политики:

- Заполнена ли вообще учетная политика по бухгалтерскому и налоговому учету работающей в информационной базе организации. В случае версии ПРОФ и ведения в одной базе учета нескольких предприятий в форме «Экспресс-проверки ведения учета» присутствует поле для выбора нужной организации.

- Способы оценки товаров и счета учета товаров в розничной торговле.

- Настройка закрытия счета 26 при использовании метода «директ-костинг».

- Соответствие ПБУ 18/02 соответствующим счетам учета.

- Движения по регистрам налогового учета по налогу на прибыль при УСН.

- Отсутствие движений и остатков на счетах с особым порядком налогообложения, если в организации особый порядок налогообложения не используется.

- Соответствующие настройкам учетной политики необлагаемые НДС (или облагаемые по ставке 0%) операции.

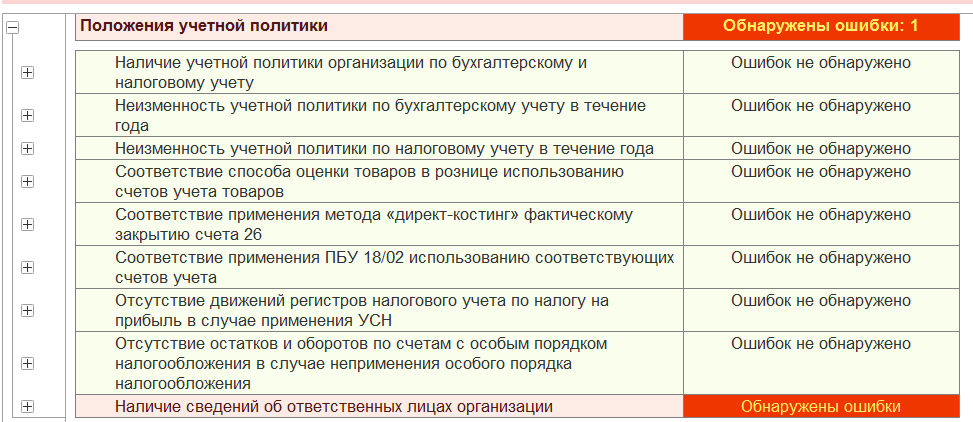

Результатом выполнения этого пункта экспресс-проверки станет либо сообщение об удачном результате, либо выделенное красным цветом сообщение об ошибках. Открывая последовательно и анализируя каждую ошибку, пользователь должен исправить требуемое, после чего запустить проверку вновь. Необходимо добиться полного отсутствия ошибок!

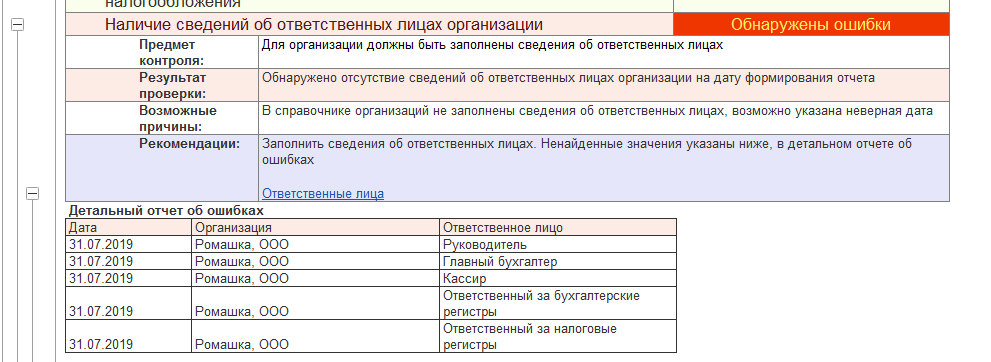

В нашем примере обнаружены незаполненные в учетной политике сведения об ответственных лицах организации:

Описание ошибки можно детализировать, раскрыв ее по плюсику слева от наименования пункта:

Обратите внимание: исправить ошибки можно по гиперссылке в описании. В данном случае, нажав на гиперссылку «Ответственные лица», мы попадем в форму «Подписи ответственных лиц»

Внесем в эту форму требуемые изменения, запишем их, после чего вернувшись в «Экспресс-проверку» и перезапустив ее, убедимся, что ошибка исчезла.

3 этапа проведения внутреннего аудита бухучета

Независимо от выбранной методики, внутренний бухгалтерский аудит проводится в 3 этапа: подготовка, сбор доказательств и анализ данных, заключение.

Что происходит на каждом этапе:

- Планирование. На подготовительном этапе определяется цель аудиторской проверки. Оценивается система бухучета и СВК. Это позволяет выявить вероятность допущения ошибок, влияющих на достоверность финансовой отчетности. Определить содержание, объем и сроки проведения аудиторских процедур.

В результате подготовки должны быть документально оформлены и подписаны высшим руководством общий план аудита и программа процедур. Вот так может выглядеть план внутреннего аудита бухгалтерской (финансовой) отчетности в организации.

Примерный план аудита финансовой и бухгалтерской отчетности учреждения

| 1. Проверка устранения недостатков и нарушений, обнаруженных во время предыдущих проверок | |

| 2. Анализ СВК |

|

| 3. Аудит основных средств |

|

| 4. Аудит дебиторской задолженности |

|

| 5. Аудит денежных средств |

|

| 6. Аудит заработной платы |

|

| 7. Аудит капитала и резервов |

|

| 8. Аудит расчетов по налоговым платежам | Проверка расчетов с бюджетом по налогам (НДС, на прибыль и пр). |

| 9. Аудит бухгалтерской отчетности | Анализ состава, содержания и формирования бухгалтерской (финансовой) отчетности за период. |

Можно скачать образец полного плана аудита в бухгалтерии, чтобы понять, какие процедуры и в какой последовательности проводятся.

- Сбор доказательств. После аудитор собирает доказательства достоверности бухгалтерских и финансовых отчетов (они должны соответствовать УП, законодательству и нормативным документам). Он также проверяет методологию бухучета, смотрит документы, общается с сотрудниками и контрагентами. Все доказательства аудитор фиксирует в рабочих документах (ведомостях, таблицах и пр.).

- Написание отчета. По завершению работы, специалист пишет заключение и составляет отчет для топ-менеджмента компании. В нем внутренний аудитор описывает результаты проверки и рекомендует, как исправить ошибки.

Если с документацией все в порядке, аудитор должен предоставить руководству, так называемое, немодифицированное заключение. В нем могут быть небольшие замечания по улучшению работы бухгалтерии и службы внутреннего контроля.

Модифицированное заключение пишется, если в отчетности есть искажения, недостоверные данные или хозяйственная деятельность ведется с нарушениями. В таком отчете аудитор дает рекомендации, как «оздоровить» бухгалтерию и защитить компанию от проблем с налоговой.

Формы

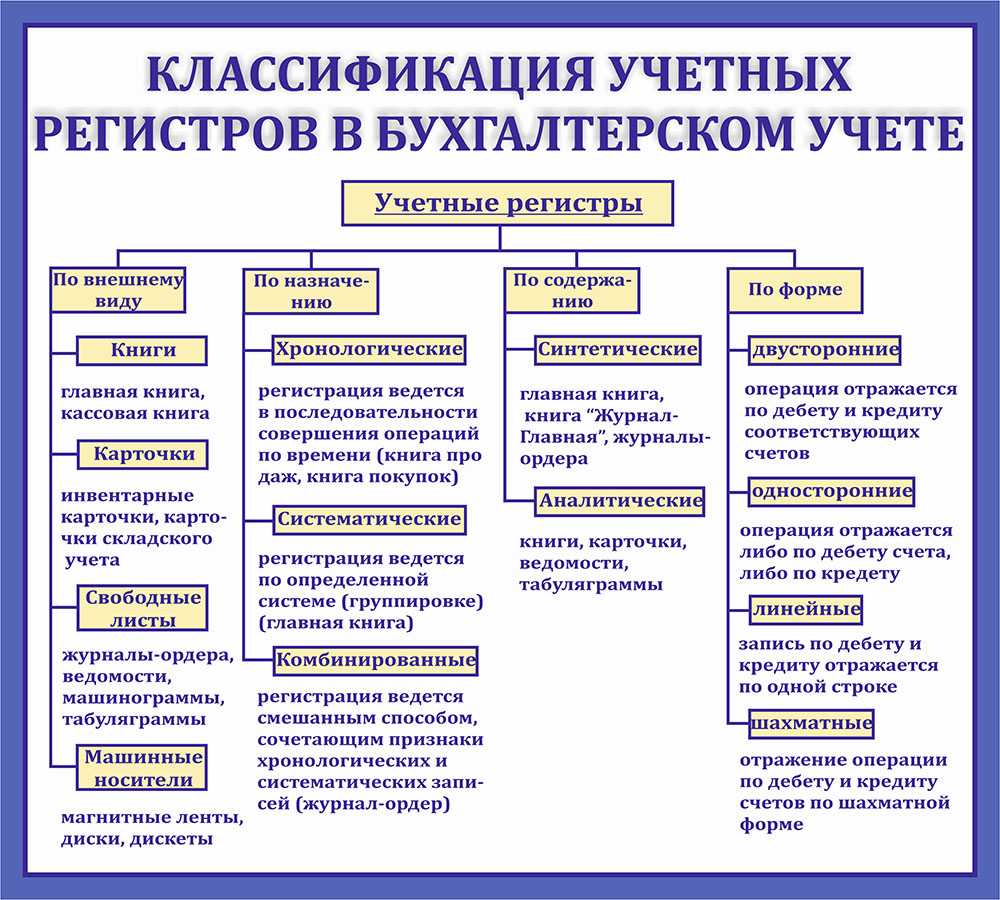

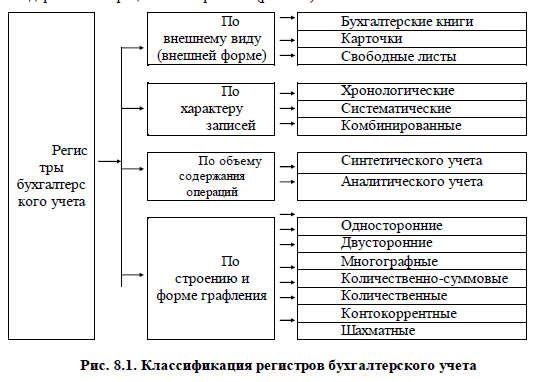

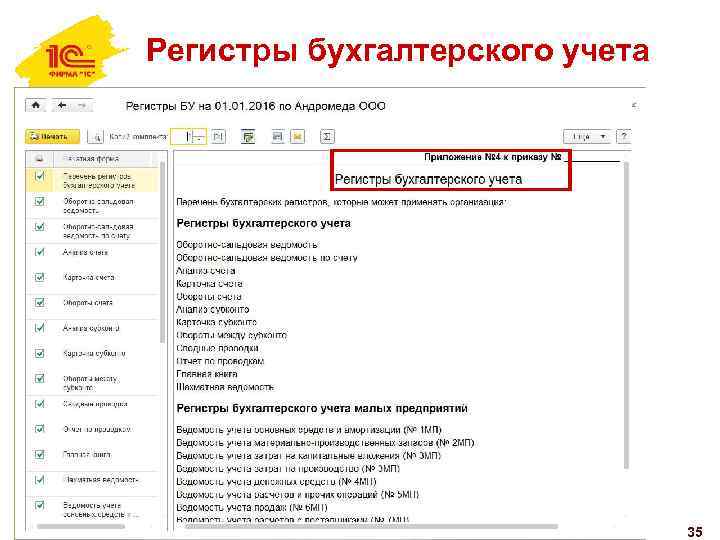

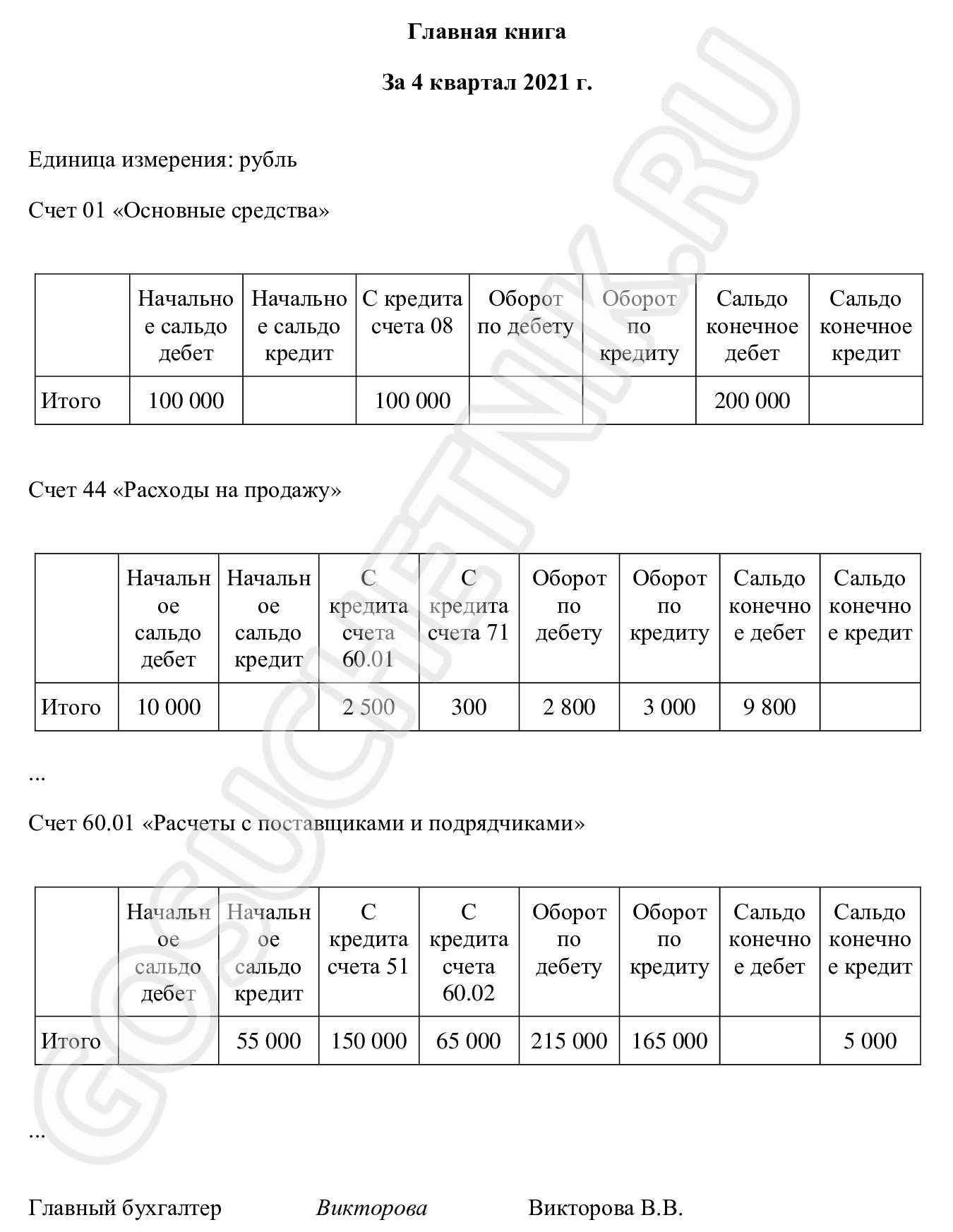

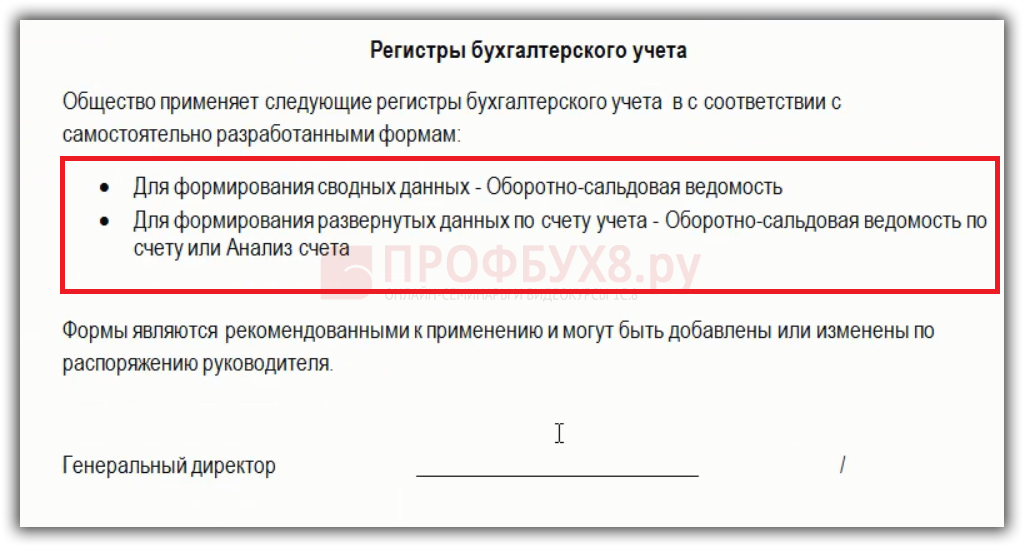

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

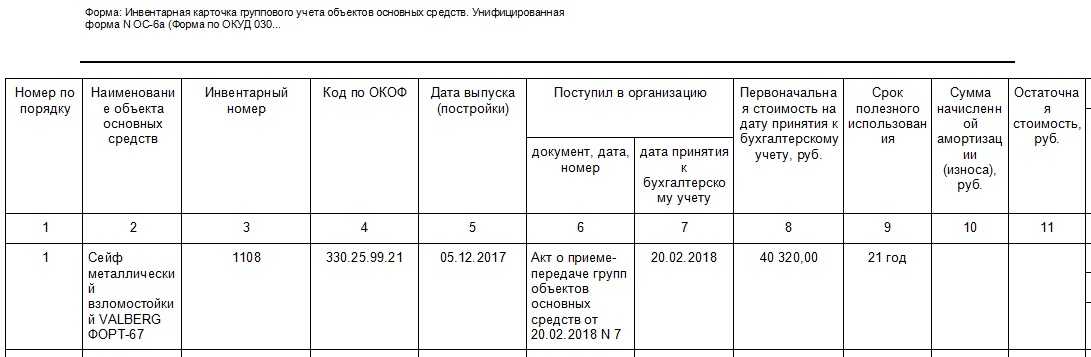

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

Чтобы понять какие ошибки в работе бухгалтера несут риски для бизнеса, достаточно знать за какие нарушения есть штрафные санкции. Вот некоторые из них:

- Бухгалтер забыл подать отчетность в положенный срок, установленным способом (ст. 219 НК РФ). Штраф от 5% до 30% с неуплаченной суммы налога, но не менее 1т.р. Кроме того, за не сдачу отчетности по страховым взносам, 6НДФЛ и НДС налоговики вмиг заблокируют весь расчетный счет, до момента, когда это нарушение не будет полностью устранено. Довольно неприятная ситуация, которая полностью зависит от действия (бездействия) бухгалтера!

- Бухгалтер грубо нарушил правила учета доходов и расходов, объектов налогообложения (ст. 120 НК РФ). Штраф от 10тыс. р. до 20% от неуплаченного налога, вызванного ошибкой бухгалтера .

- Бухгалтер забыл вовремя оплатить налоги, либо допустил ошибку и неправомерно уменьшил налог (ст. 122 НК РФ).

- Сделано умышленно — штраф составит 40% от неуплаченной суммы в бюджет.

- Непреднамеренная ошибка (без злого умысла). Штраф 20% от неуплаченной суммы налога.

- Бухгалтер забыл провести агентские налоговые удержания. Например, не удержан НДФЛ или агентский НДС при аренде муниципального имущества, или при работе с иностранными поставщиками услуг. Штраф составит 20% от неудержанной суммы (ст. 123 НК РФ).

- Бухгалтер нарушил кассовую дисциплину – штраф от 40-50 т. р. за каждое нарушение.

Как видите, наше законодательство довольно сурово, но ведь владельческий контроль никто не отменял! Всегда проверяйте вашего бухгалтера и вы избежите ненужных рисков.

Инвентаризация

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

Бухгалтерская отчетность

На этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно.

Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете»

Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

Что это такое простыми словами?

Согласно ФЗ от 06.12.2011 N 402 юридические лица обязаны составлять баланс и отчитываться в финансовых результатах:

- накапливать и обрабатывать сведения о процессах, вызывающих изменения в структуре имущества, ресурсов для его формирования, имеющейся задолженности;

- представлять контролирующим органам информацию, подготовленную на основании полученных данных.

Ежедневная деятельность компании состоит из множества операций. Например, покупка и сбыт товара непосредственно связаны с движением денежных потоков организации, возникновением и погашением обязательств.

Кроме того, необходимо обслуживать основную деятельность:

- выполнять управленческие функции;

- ремонтировать и обслуживать помещения;

- приобретать оборудование;

- обеспечивать снабжение ресурсами.

Все вышеперечисленные процессы можно отнести к хозяйственным операциям. Для отражения в бухгалтерском учёте они должны оформляться первичными документами (актами, справками, приказами), которые составляются непосредственно в ходе события или сразу после его окончания.

В коммерческой организации формы утверждаются руководителем субъекта, а в государственном секторе они регламентируются законодательством РФ.

К таким бумагам можно отнести:

- журналы;

- ведомости;

- книги;

- карточки;

- ордера.

Для чего предназначены?

Бухучёт ведётся с помощью балансовых счетов, состоящих из номера и названия. Каждый их них нужен для универсализации данных о наличии и движении определённой совокупности имущества либо имеющейся задолженности.

Любая хозяйственная операция вызывает изменение объекта учёта, поэтому счёт делится на две части:

- дебет (отражает увеличение);

- кредит (показывает уменьшение).

В течение определённого периода по каждому счёту образуется несколько показателей, их сумма называется оборотом.

Остаток по счёту – это сальдо, оно бывает входящим (на начало интервала) и конечным. Чтобы записать операцию нужно отразить её содержание в учётных регистрах. Для обобщения накопленной информации в счетах бухучёта составляют оборотные ведомости.

Оборотно-сальдовая ведомость (образец заполнения)

Таким образом, можно получать итоговые сведения по группам объектов, например:

- поставщики;

- покупатели;

- виды договоров;

- категории товаров.

Эти данные используются для составления внутренней системы показателей, характеризующей результаты деятельности предприятия, и ведения учёта специальным способом, позволяющим обеспечить разделение входящей информации по определённым критериям.

Чем регламентированы?

Статьёй 10 Закона 402-ФЗ установлена обязательная фиксация сведений, полученных из первичных бумаг, в учётных документах:

- Предприятиям коммерческой сферы разрешается самостоятельно разрабатывать бланки таких регистров.

- Учреждения госсектора должны использовать формы из Приложений к Приказу Минфина РФ от 30.03.2015 N 52Н.

- Организации, применяющие УСН, согласно ПБУ 1/2008, могут принять упрощённую систему регистров.

- Субъекты малого предпринимательства вправе не использовать их вообще, отражая все операции в журнале учёта хозяйственной деятельности, в который последовательно вносится информация о наличии имущества и денежных средств на определённую дату.

Состав регистра заявлен в ч. 4 ст. 10 акта 402-ФЗ.

Читайте в нашей статье, как рассчитать фондоемкость. Не выплатили квартальную премию — что делать? Узнайте тут.

Проверка состояния бухгалтерского учета: методика

Под методикой аудиторской проверки подразумевают способы, как на практике исследовать и анализировать документацию, чтобы сформировать объективное представление о достоверности и правильности оформления финансовой отчетности.

Как правило, методы проверки перечислены во внутренних документах и регламентах аудиторских компаний. Они включают аналитические процедуры, направленные на проверку оборотов и остатков на счету, оценку достоверности отражения операций и остатка средства на счетах бухучета. Также регламенты обычно фиксируют список стандартных нарушений по разделу программы аудита и прочие аудиторские процедуры.

На аудитора, который проверяет отчетность компании, ложится обязанность выбрать методы и формы проверки, необходимые в конкретном случае. Выбранная им стратегия и тактика анализа бумаг может включать методы организации проверки и отдельно – методы получения аудиторских доказательств. В первом случае речь идет о таких видах проверки, как сплошная или выборочная, документальная или аналитическая, фактическая или комбинированная.

Во время аудита специалисты обязательно используют не одну, а сразу несколько методик. Чаще всего аудиторы прибегают к таким стратегиям исследования документации:

- Сплошной метод. При использовании данного метода детальной и тщательно проверке подлежит вся первичная финансовая (бухгалтерская) документация, сопоставляемая с данными регистров аналитического учета. Следующим шагом при использовании сплошного метода аудита является сравнение данных регистров с оборотами и остатками синтетических регистров. Данный метод, с одной стороны, характеризуется достаточной точностью, но с другой стороны, является очень трудоемким: его использование при аудите крупных компаний, банков нецелесообразно.

- Выборочный метод. В данном случае речь идет о выборочной проверке документации компании, а не полном аудите. При этом эффективность подобной проверки будет зависеть от наглядности выборки. Данные могут выбираться, например, с помощью использования таблиц случайных чисел или комбинированным способом.

- Комбинированный (смешанный) метод. Он подразумевает одновременное использование механизмов выборочной и сплошной аудиторской проверки: при этом сплошной механизм применяется для анализа наиболее рискованных участков, а выборочный – для анализа типовых операций, осуществляемых компанией на регулярной основе.

Специалист, который проводит проверку, должен представить объективные доказательства выявленных нарушений или ошибок. Для этого он может использовать несколько процедур:

- Инспектирование. Эта методика подразумевает, что аудитор анализирует и проверяет документы, акты, записи и материальные активы компании. При этом его особенно интересует достоверность инвентаризационных описей. Он обязан убедиться, что указанные в них материальные ценности действительно существуют, а отраженные в бумагах финансовые обязательства реальны. Также специалисты проверяют соответствие инвентаризационных описей формам.

- Запросы. Методика заключается в поиске дополнительной информации. Аудитор делает запросы третьим лицам. Обычно ими выступают банки, дебиторы и кредиторы, арендаторы, арендодатели и прочие контрагенты компании.

- Пересчет. Он заключается в проверке точности расчетов в бухгалтерских записях и первичных документах. Другой вариант пересчета подразумевает, что аудитор самостоятельно пересчитает все ключевые позиции в отчетах.

При проверке нередко используют и другие методы, однако финальный этап аудита остается неизменным: это анализ ошибок, обнаруженных в ходе проверки, расчет и анализ их влияния на отчетность.

Часто встречающиеся ошибки 1С и общие способы их решения Промо

Статья рассчитана в первую очередь на тех, кто недостаточно много работал с 1С и не успел набить шишек при встрече с часто встречающимися ошибками. Обычно можно определить для себя несколько действий благодаря которым можно определить решится ли проблема за несколько минут или же потребует дополнительного анализа. В первое время сталкиваясь с простыми ошибками тратил уйму времени на то, чтобы с ними разобраться. Конечно, интернет сильно помогает в таких вопросах, но не всегда есть возможность им воспользоваться. Поэтому надеюсь, что эта статья поможет кому-нибудь сэкономить время.