- Положен ли налоговый вычет ветеранам боевых действий

- Виды вычетов по НДФЛ

- Порядок получения вычета

- Освобождение от имущественного налога:

- На какие объекты распространяется?

- За какое имущество придётся платить?

- Льготы ветеранам боевых действий

- Как подать через налоговую?

- Сроки возврата

- Куда обратиться и какие документы собрать

- Кто относится к ветеранам боевых действий

- Законопроект о повышении ЕДВ для ВБД с 1 января 2022 года

- На сколько предлагают повысить выплаты ветеранам БД

- Предлагаемые законом льготы

- Льготы по ндфл ветеранам боевых действий в 2022

- Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

- Виды льгот

- НДФЛ

- Земельный налог

- Имущественный налог

- Транспортный налог

- Размер льгот для ветеранов боевых действий в 2022 году

Положен ли налоговый вычет ветеранам боевых действий

- Медицинские. Включает бесплатное протезирование (зубы в число протезов не входят), в частности компенсацию средств потраченных на проезд до медицинского учреждения, возможность получить лечение без очереди, право получать лечение в диспансерах и госпиталях.

- Социальные. Возможность получать в течение года дополнительный отпуск с правом самостоятельно выбрать время отпуска, выплат в размере 2622 р, льготы ЖКХ и возможность поступать в ВУЗы без конкурса.

- Налоговые. В эту категорию включены транспортный, имущественный, по госпошлине, земельный и НДФЛ вычеты.

Освобождение от уплаты налога действует только в отношении одного объекта недвижимости по каждому пункту. Так, например если на гражданина зарегистрировано два дома, то он может быть освобождён от налога только по одному из них.

Виды вычетов по НДФЛ

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

- стандартные вычеты (ст. 218 НК РФ):

- для льготных категорий физлиц;

- для лиц, на обеспечении которых находятся дети;

- социальные вычеты (ст. 219 НК РФ):

- на лечение;

- на обучение;

- на дополнительные меры по пенсионному обеспечению;

- на другие социально значимые цели;

- имущественные вычеты (ст. 220 НК РФ):

- при приобретении жилья и земельных участков;

- при продаже некоторых видов имущества;

- в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд;

- профессиональные вычеты (ст. 221 НК РФ) для физлиц, которые:

- оказывают услуги;

- выполняют работы по гражданско-правовым договорам;

- получают авторское вознаграждение;

- инвестиционные вычеты (ст. 219.1 НК РФ) для физлиц, которые:

- открывают инвестиционные счета;

- получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ;

- вычеты при переносе на будущее убытков от операций с ценными бумагами и операций с производными финансовыми инструментами, обращающимися на организованном рынке (ст. 220.1 НК РФ);

- вычеты при переносе на будущее убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов и выигрышей в денежной и натуральной форме, полученных налогоплательщиками:

- на конкурсах и соревнованиях;

- в проводимых мероприятиях в целях рекламы;

- от участия в азартных играх и лотереях;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

|

1С:ИТС Подробнее о видах вычетов по НДФЛ и порядке их предоставления (как налоговыми агентами, так и налоговым органом) см. в разделе . |

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. К одному из работодателей (заказчиков).

Перечень документов:

заявление на имя налогового агента о предоставлении стандартного налогового вычета;

Примечание: военные, продолжающие нести службу, адресуют заявление на имя руководителя ФКУ ЕРЦ МО РФ (Единого расчетного центра Министерства обороны) и передают его через командира воинской части.

- удостоверение ветерана боевых действий;

- справка из МСЭ об установлении инвалидности (при наличии).

Налоговый агент, получивший пакет документов от сотрудника (исполнителя), выдает ему заработную плату (вознаграждение) за минусом НДФЛ, рассчитанного с учетом вычета, начиная с месяца, следующего за месяцем подачи заявления.

Подавать документы каждый год не нужно. Налоговый агент будет предоставлять вычет до тех пор, пока сотрудник работает в организации (пока не истечет срок действия договора ГПХ).

2. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России), если в течение года налогоплательщик не воспользовался правом на вычет или получил его у налогового агента в меньшем размере.

Перечень документов:

декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного НДФЛ, полученные у налогового агента, а саму справку приложить к декларации);

Примечание: налогоплательщики, которые представляют форму 3-НДФЛ исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. Срок давности для возврата переплаченного подоходного налога составляет 3 года (например: в 2021 году можно подать декларации за 2017-2019 годы).

- перечисленные в предыдущем пункте документы, подтверждающие право на вычет;

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/ (Приложение № 8).

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

Освобождение от имущественного налога:

На какие объекты распространяется?

Право на имущественный налог для ветеранов военных действий устанавливается на федеральном уровне в НК. Кроме этого, регионы имеют право расширять списки льготников и объемы предоставляемых послаблений.

Так, не облагаются по одному объекту следующей недвижимости:

- Квартира, комната, часть квартиры;

- Часть жилого дома, полный жилой дом;

- Помещение либо сооружение;

- Хозяйственное строение;

- Гараж либо машино-место.

Внимание! НК устанавливает, что если у льготника несколько объектов одного и того же вида (например, две квартиры), то он путем подачи заявления может сам выбирать, какой объект будут освобождать от уплаты налога. Если заявление не подать, то скидка будет предоставляться по объекту с самым большим налогом.

За какое имущество придётся платить?

Главное ограничение, прописанное в НК — недвижимость, по какой запрашивается налоговая льгота, не должно использоваться в предпринимательской деятельности.

Налог придется уплачивать в случае, если у льготника в собственности находятся два и более объекта одного и того же вида. Тогда по первому объекту будет предоставлена скидка, а по второму необходимо будет уплатить налог в полной мере.

Льготы ветеранам боевых действий

Социальные преимущества положены ветерану как на федеральном, так и на муниципальном уровне.

В обязательном порядке предоставляются только государственные льготы, которые положены абсолютно каждому участнику боевых действий, соответствующему критериям действующего законодательства.

Государственные льготы зафиксированы в таблице ниже.

| Наименование | Особенности |

| Льготное налогообложение | Рассматривается отдельно для всех категорий ветеранов и зависит непосредственно от разновидности налога |

| Получение отпуска | Для работающих участников боевых действий полагается отпуск в любое удобное время |

| Оздоровительные преимущества | Компенсация за путёвки в санаторно-курортные учреждения с целью лечения, или восстановления |

| Граждане, которые претендуют на участие в кооперативах, товариществах, некоммерческих объединениях | Ветераны боевых действий могут рассчитывать на внеочередное принятие в данные объединения |

| Подключение городского телефона | Осуществляется в первую очередь |

| Выдача жилплощади для постоянного проживания | Предоставление квадратных метров возможно только при наличии веского основания – острой необходимости в улучшении условий проживания |

Помимо вышеперечисленных льгот, которые положены ветерану военных конфликтов, государственными также являются:

- Ежемесячная материальная поддержка;

- Скидки на коммунальные услуги;

- Бесплатное медицинское обслуживание в государственных больницах;

- Предоставление средств по пенсионному обеспечению;

- Послабленные условия при аренде помещений;

- Льготное протезирование;

- Выдача дополнительного отпуска в тридцать пять суток в любое удобное время;

- Оплата обучения в образовательном учреждении за счёт работодателя;

- Льготные ритуальные услуги;

- Бесплатный проезд в общественном городском транспорте, а также сниженные цены на приобретение билетов пригородного и междугороднего транспорта.

Граждане, защищавшие интересы государства в военных конфликтах, могут претендовать на широкий перечень льгот, которые были упомянуты выше.

Привилегии касаются практических всех сфер социальной жизни.

Помимо этого, государственное законодательство разделяет категории лиц, которые являлись непосредственными участниками боевых действий и граждан, приравненных к ним (гражданский персонал воинских частей на территориях ведения вооруженных сражений).

Также, для гражданского персонала не выплачивается ежемесячное пособие.

Размер социальных льгот напрямую зависит от категории ветерана и разновидности льготы.

Как подать через налоговую?

Если подать заявление работодателю и получить возврат НДФЛ можно в любое время, то в случае обращения в Федеральную Налоговую Службу нужно обратиться в начале года, следующего за тем отчетным периодом, в котором возникло основание для его получения.

Если подать заявление работодателю и получить возврат НДФЛ можно в любое время, то в случае обращения в Федеральную Налоговую Службу нужно обратиться в начале года, следующего за тем отчетным периодом, в котором возникло основание для его получения.

Если право на получение вычета возникло в 2017 году, то обратиться в ФНС необходимо до 30 апреля 2018 года.

Обращение ФНС имеет следующие особенности:

- Налогоплательщик может получить всю сумму за отчетный период.

- Выплата производится на расчетный счет заявителя после проведения камеральной проверки.

- При обращении в ФНС заявитель в обязательном порядке должен составить декларацию 3-НДФЛ.

- Потребуется предъявить справки о доходах, выданные работодателем.

- Необходимо предъявить правоустанавливающие документы на льготу.

Процедура получения вычета через ФНС выглядит так:

- В установленные сроки (до 30 апреля года, следующего за отчетным) гражданин составляет декларацию 3-НДФЛ в 2 экземплярах и предоставляет ее в отделение налоговой службы по месту регистрации.

- Вместе с декларацией в ФНС должны быть переданы копии правоустанавливающих документов для получения вычета.

- Сотрудниками налоговой службы проводится камеральная проверка предоставленной документации. Этот этап может занять до 3 месяцев с момента предоставления полного комплекта документов.

- После одобрения заявления на расчетный счет заявителя перечисляется сумма налогового вычета согласно декларации 3-НДФЛ. Срок перечисления — до 30 дней с момента вынесения решения о предоставлении выплаты.

Подать документы в ФНС можно следующими способами:

- При личном посещении отделения ФНС.

- Через своего налогового агента.

- Заполнив заявление на сайте ФНС или портале Госуслуг.

- Отправить декларацию и сопутствующие документы почтой.

Сроки возврата

Если документы в ФНС были переданы через работодателя – максимальный срок получения вычета составит 45 календарных дней. Из них 30 отводится на проведение камеральной проверки, и еще 2 недели требуется для непосредственного перечисления средств на счет заявителя. Выплата производится в день выплаты первой заработной платы после окончания проверки.

Если декларация в налоговую передается лично налогоплательщиком – сроки камеральной проверки увеличиваются до трех месяцев, а период непосредственного перечисления денег на расчетный счет может занять до 30 календарных дней.

Куда обратиться и какие документы собрать

— Куда нужно обращаться, чтобы получить налоговый вычет?

Существует два возможных варианта.

- Налоговая служба. Вычет можно получить при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства после окончания года (налогового периода) с приложением копий необходимых документов. В этом случае налоговая служба вернет часть уплаченного ранее налога.

- Работодатель. Стандартные вычеты можно получить при обращении к работодателю, если вы льготник или у вас есть несовершеннолетний ребенок. Налоговый вычет на детей можно получить, написав заявление работодателю и предоставив свидетельство о рождении ребенка. Тогда в течение года налоговая база будет уменьшаться автоматически, то есть человек будет платить налог с меньшей суммы заработной платы.

Для получения социальных вычетов до окончания года нужно будет предоставить работодателю кроме полного комплекта документов уведомление о подтверждении права на налоговый вычет. Это справка определенного образца, которая выдается налоговой службой в течение 30 дней после обращения.

То есть для получения налогового вычета после окончания налогового периода (31 декабря) нужно обращаться в налоговую службу, до окончания налогового периода можно обратиться за вычетом к работодателю.

— Какие документы нужно предоставить для получения вычета за лечение?

— Вычет можно получить не только за лечение, но и за получение лекарственных препаратов. Его может получить физлицо, оплатившее медицинские услуги, которые были оказаны ему самому, супруге/супругу, родителям, а также детям и подопечным в возрасте до 18 лет.

Для подтверждения потребуются:

- Копии платежных документов об оплате лечения, лекарств или страховых взносов. Это могут быть кассовые чеки, квитанции, платежные поручения, банковские выписки о безналичном перечислении денег.

- Копия договора об оказании медицинских услуг, если такой договор заключался.

- Копия лицензии медицинской организации.

- Оригинал справки медицинской организации об оплате услуг.

- Копия документов, подтверждающих родство.

При покупке лекарственных препаратов понадобится:

- Рецептурный бланк, оформленный в медицинской организации.

- Платежные документы.

Этот комплект предоставляется в налоговую службу или работодателю.

Например, если человек в год купил лекарств на 10 тысяч рублей, у него есть рецепты на эти препараты и чеки о покупке, то он может предоставить эти документы в налоговую инспекцию. Эти 10 тысяч не должны будут учитываться при налогообложении.

Если вы заработали за прошедший год 500 тысяч рублей, то налог (НДФЛ) будет платиться не со всей суммы, а за вычетом этих 10 тысяч. То есть с 490 тысяч рублей.

При сумме годового дохода в 500 000 рублей платят 13% НДФЛ — 65 000 рублей. Если человек тратит на лекарства за год 10 000 рублей, то налог берется с 490 000 рублей. И составляет 63 700 рублей. Таким образом человек может получить после подачи документов в налоговую службу возврат в размере 1 300 рублей.

Кто относится к ветеранам боевых действий

Перечень людей, которых считают ветеранами боевых действий и которые вправе получать налоговые льготы, есть в статье 3 Федерального закона от 12.01.1995 N 5-ФЗ «О ветеранах». По этой статье к ветеранами относят:

- военнослужащих (в том числе уволенных в запас или отправленных в отставку) органов внутренних дел и госбезопасности, лиц, участвовавших в операциях при выполнении правительственных боевых заданий по разминированию территорий и объектов на территории СССР и территориях других государств в период с 10 мая 1945 года по 31 декабря 1951 года, в том числе в операциях по боевому тралению в период с 10 мая 1945 года по 31 декабря 1957 года;

- военнослужащих автомобильных батальонов, направлявшихся для доставки грузов в Афганистан в период ведения боевых действий ;

- военнослужащих летного состава, совершавших с территории СССР вылеты на боевые задания в Афганистан в период ведения там боевых действий;

- лиц обслуживавших воинские части Вооруженных Сил СССР и Вооруженных Сил России, находившиеся на территориях других государств в период ведения там боевых действий, получившие в связи с этим ранения, контузии или увечья либо награжденные орденами или медалями СССР (либо России) за участие в обеспечении указанных боевых действий;

- лиц, направлявшихся на работу в Афганистан в период с декабря 1979 года по декабрь 1989 года, отработавшие установленный при направлении срок либо откомандированные досрочно по уважительным причинам;

- лиц, направленных в другие государства органами государственной власти и принимавшие участие в боевых действиях при исполнении служебных обязанностей в этих государствах, а также принимавшие участие в соответствии с решениями органов власти в боевых действиях на территории России.

Перечень территорий на которых велись боевые действия дан в приложении к закону «О ветеранах». Лица, которые принимали участие в боевых действиях на этих территориях считаются ветеранами боевых действий. Так, в частности, это:

- Боевые действия в Алжире (1962 — 1964 годы);

- Боевые действия в Египте (Объединенная Арабская Республика) (с октября 1962 года по март 1963 года; июнь 1967 года; 1968 год; с марта 1969 года по июль 1972 года; с октября 1973 года по март 1974 года; с июня 1974 года по февраль 1975 года (для личного состава тральщиков Черноморского и Тихоокеанского флотов, участвовавших в разминировании зоны Суэцкого канала));

- Боевые действия в Йеменской Арабской Республике (с октября 1962 года по март 1963 года; с ноября 1967 года по декабрь 1969 года);

- Боевые действия во Вьетнаме (с января 1961 года по декабрь 1974 года);

- Боевые действия в Сирии (июнь 1967 года; март — июль 1970 года; сентябрь — ноябрь 1972 года; октябрь 1973 года);

- Боевые действия в Анголе (с ноября 1975 года по ноябрь 1992 года);

- Боевые действия в Мозамбике (1967 — 1969 годы; с ноября 1975 года по ноябрь 1979 года; с марта 1984 года по август 1988 года);

- Боевые действия в Эфиопии (с декабря 1977 года по ноябрь 1990 года; с мая 2000 года по декабрь 2000 года);

- Боевые действия в Афганистане (с апреля 1978 года по 15 февраля 1989 года);

- Боевые действия в Камбодже (апрель — декабрь 1970 года);

- Боевые действия в Бангладеш (1972 — 1973 годы (для личного состава кораблей и вспомогательных судов Военно-Морского Флота СССР));

- Боевые действия в Лаосе (с января 1960 года по декабрь 1963 года; с августа 1964 года по ноябрь 1968 года; с ноября 1969 года по декабрь 1970 года);

- Боевые действия в Сирии и Ливане (июнь 1982 года);

- Боевые действия в Республике Таджикистан (сентябрь — ноябрь 1992 года; с февраля 1993 года по декабрь 1997 года);

- Выполнение задач в условиях вооруженного конфликта в Чеченской Республике и на прилегающих к ней территориях Российской Федерации, отнесенных к зоне вооруженного конфликта: с декабря 1994 года по декабрь 1996 года

- Выполнение задач в ходе контртеррористических операций на территории Северо-Кавказского региона: с августа 1999 года

- Выполнение задач по обеспечению безопасности и защите граждан Российской Федерации, проживающих на территориях Республики Южная Осетия и Республики Абхазия: с 8 по 22 августа 2008 года.

Факт того, что вы являетесь ветераном боевых действий должен подтверждаться документами. Например, удостоверением ветерана. Только при наличии этого документа вы вправе претендовать на льготу.

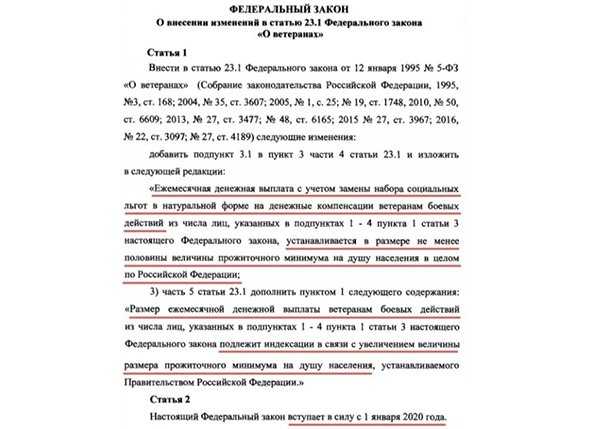

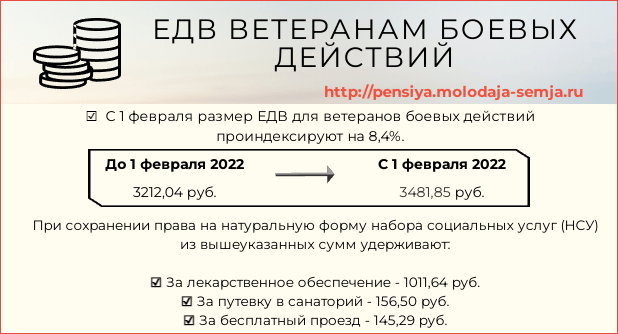

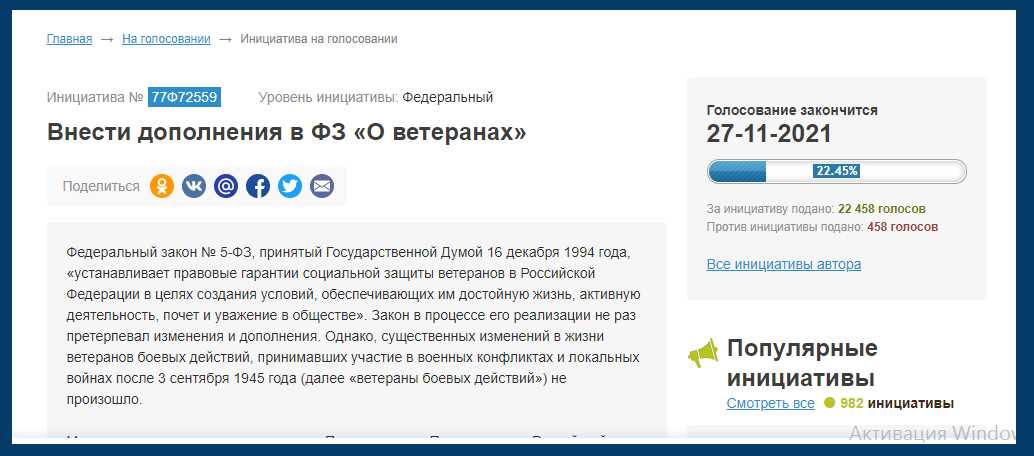

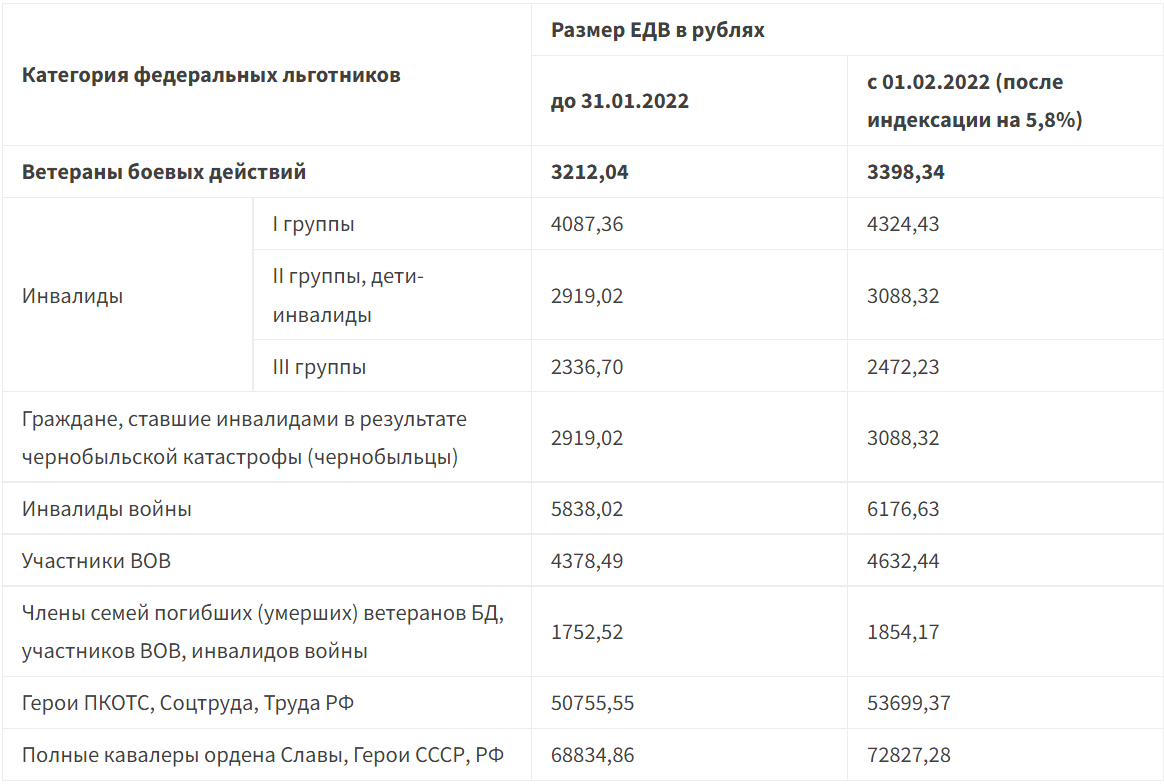

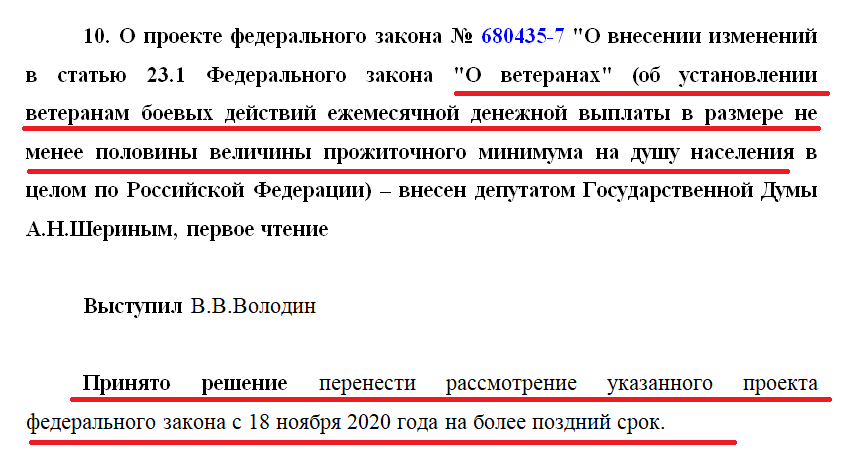

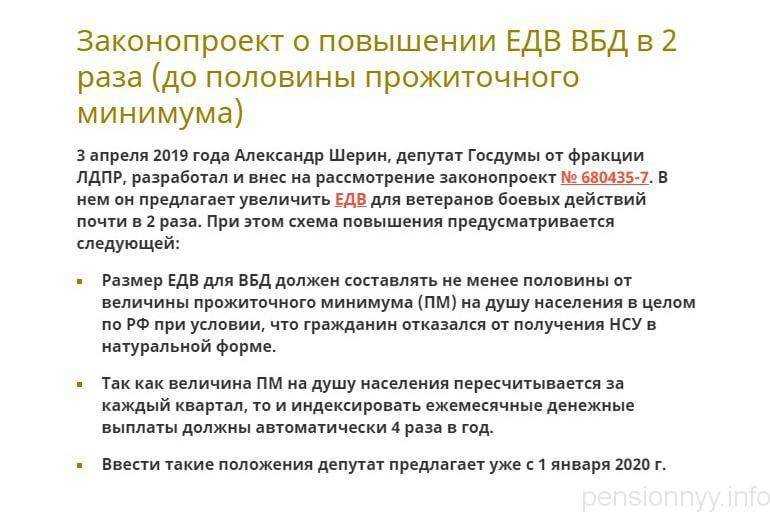

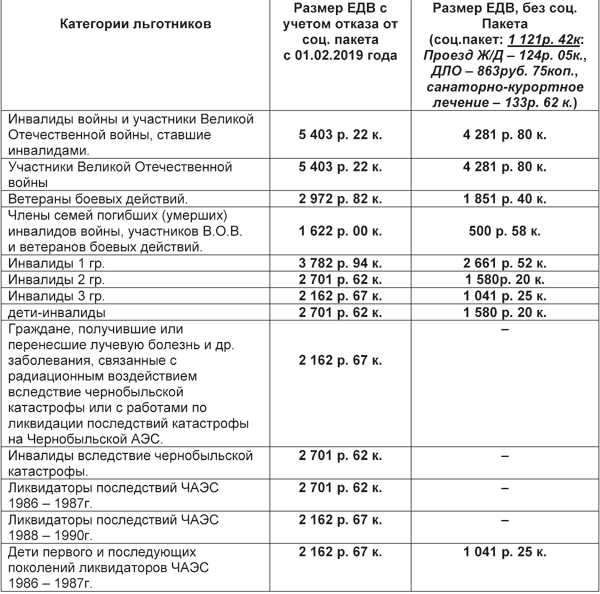

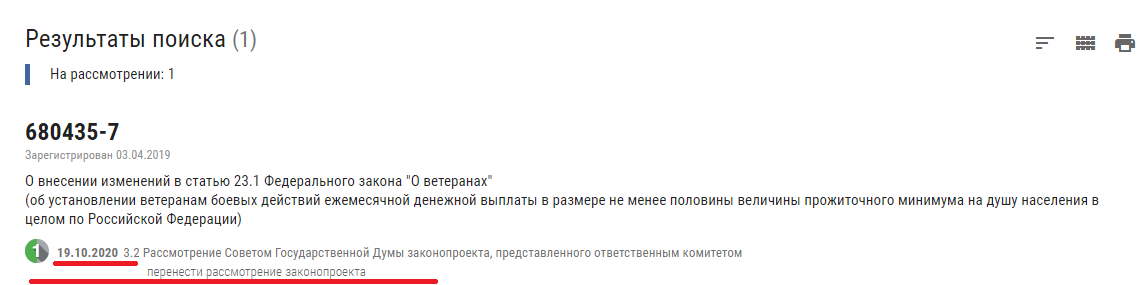

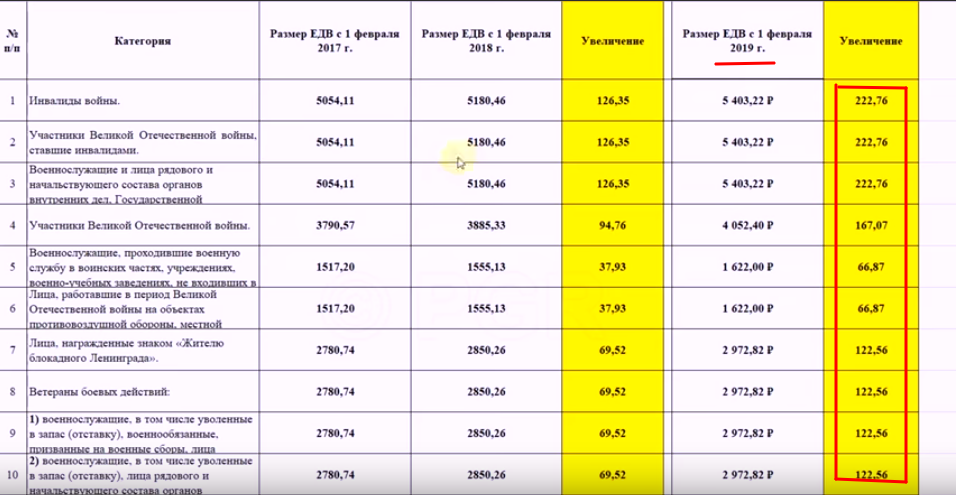

Законопроект о повышении ЕДВ для ВБД с 1 января 2022 года

Я вбд, мне удалось вернуться целым, а сколько погибло — до сих пор никому не удалось посчитать. Да, думаю, это и нереально, так как, по тв, конечно, такое не говорили, но в ущелья сбрасывались десятки трупов, а после животных там ловить уже нечего!

На сколько предлагают повысить выплаты ветеранам БД

Надо сделать так, как сделали ветераны вов, когда им подняли на 100 рублей, а они отправили сложившись в госдуму эти 100 рублей обратно. Воруют миллиарды, а не могут достойно поднять едв, позор такой власти.

- Обратиться на выбор в ПФ РФ, МФЦ или на портал Госуслуг.

- Составить и подать заявление на начисление выплат.

- Приложить к заявлению паспорт и ветеранское удостоверение.

- Заблаговременно указать способ доставки выплаты в случае ее назначения.

Предлагаемые законом льготы

Социальные льготы, предоставляемые ветеранам, касаются улучшения жизненных условий. Льготы по налогам законодательно закрепил Налоговый кодекс РФ и региональные правоустанавливающие акты. Еще один вид льгот – ежемесячная денежная выплата (ЕДВ), которая оформляется в Пенсионном фонде РФ.

Любой вид налоговых послаблений напрямую зависит от категории ветерана. Военнослужащие, бывшие в Чечне во время боевых действий или Афганистане (это первая категория), имеют право на следующие льготные привилегии:

- Оплата коммунальных услуг снижена на 50% от стоимости для основной категории плательщиков.

- Предоставляются на безвозмездной основе зубопротезные услуги и прохождение курса терапии в подведомственных медицинских учреждениях.

- Присвоение вне очереди номера городского телефона.

- В особых случаях за счет государства предоставляется право на получение жилья.

- Безочередное вступление в различные кооперативы.

- При необходимости за счет работодателя повышать квалификацию или уровень образования.

- Без очереди приобретать проездные документы (билеты) на все виды транспорта.

- Просить у работодателя дополнительный отпуск (без сохранения заработной платы) на срок до пяти недель и брать основной ежегодный отпуск в нужное ветерану время.

Ветераны, относящиеся ко второй категории, имеют такие льготы:

- При особой необходимости появляется право на получение путевок для санаторно-курортного лечения вне очереди.

- Пройти курс лечения на безвозмездной основе в подведомственных медицинских учреждениях (даже в случае без определенного места работы).

- Льготное право на вступление в различные кооперативные организации, присвоение городского номера телефона.

- За счет работодателя получать высшее образование или переквалифицироваться.

- Получать ежегодный оплачиваемый отпуск в удобное время.

- Инвалиды из этой категории в особых случаях могут требовать жилье за государственный счет.

Краткий перечень льготных преференций ветеранам последней категории:

- Без соблюдения очереди включение в кооперативы.

- Выдача путевок на санаторно-курортное лечение без соблюдения очереди (при подтверждении сопутствующего заболевания).

- Предоставление временного промежутка для трудового оплачиваемого отпуска по выбору ветерана.

Льготы по ндфл ветеранам боевых действий в 2022

Для получения льгот необходимо в обязательном порядке иметь удостоверение ветерана. Только в этом случае граждане могут претендовать на ряд преференций, среди которых числятся: Законодательством определено, что в 2022 году право на льготы имеют и члены семей ветеранов боевых действий.

Он равняется 500 рублей – именно на такую сумму в декларации можно уменьшать любые свои доходы, облагаемые налогом по ставке 13 процентов. К ним относятся: заработная плата; доход, получаемый на основании договора подряда; средства, которые вы получили с продажи недвижимого имущества, автомобиля; прочие доходы.

Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

Налоговый вычет – это сумма, которая уменьшает налогооблагаемую базу. Вычет позволяет либо платить меньший налог, либо вернуть ранее уплаченный налог. Таким образом, на вычет вправе претендовать только те лица, которые платят НДФЛ. Налоговый вычет подразумевает возврат 13% от суммы доходов, предусмотренной законом.

Налоговым кодексом РФ предусмотрены пять налоговых вычетов: стандартные, социальные, инвестиционные, имущественные и профессиональные.

1. Стандартный налоговый вычет включает вычет на налогоплательщика, который предоставляется отдельным категориям граждан, например «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих, а также вычет на детей.

2. Социальный вычет предполагает право налогоплательщика уменьшить облагаемый доход на сумму понесенных затрат на лечение, обучение, фитнес или благотворительность (о социальных вычетах читайте в статьях «“Спортивный” налоговый вычет», «Как вернуть потраченные на обучение и лечение деньги» и «Как сэкономить на лекарствах»).

3. С 2015 г. в России можно открыть индивидуальный инвестиционный счет (ИИС). По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями (такие счета используются для совершения операций купли-продажи акций, облигаций, валюты и др.).

Правом на инвестиционные налоговые вычеты обладают налогоплательщики, которые:

- осуществляют операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате чего получили доход;

- внесли личные денежные средства на свой ИИС (вычет типа А);

- получили доход по операциям, учитываемым на ИИС (вычет типа Б).

Вычет типа А (вычет на взносы) позволяет ежегодно возвращать ранее уплаченный НДФЛ. Вернуть можно 13% от внесенной на ИИС за календарный год суммы, но не более 52 тыс. руб

Важно, чтобы у вас был уплаченный НДФЛ за этот же год: налоговая не даст вернуть больше налога, чем вы заплатили.

Вычет типа Б (вычет на доход) позволяет не платить НДФЛ с прибыли от операций на ИИС. Такой вычет можно применить только при закрытии ИИС.

Использовать можно только один тип вычета.

(О том, как владельцу ИИС получить налоговый вычет, читайте в статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?». Об инвестиционном налоговом вычете для компаний-налогоплательщиков – в статье «Налог на прибыль: нововведения 2021 года»).

4. Имущественный налоговый вычет предоставляется физическому лицу в случае:

- продажи имущества;

- покупки жилья (дома, квартиры, комнаты и т.п.);

- строительства жилья или приобретения земельного участка для этих целей;

- выкупа у налогоплательщика имущества для государственных или муниципальных нужд.

(О тонкостях предоставления имущественного налогового вычета читайте в статье «Как вернуть потраченные на покупку недвижимости деньги?»).

5. Профессиональный налоговый вычет позволяет уменьшить налоговую базу по НДФЛ налогоплательщикам, которые выделяются по профессиональному признаку. Перечень доходов, в отношении которых можно получить вычеты, включает:

- доходы, полученные индивидуальными предпринимателями (на общей системе налогообложения);

- доходы, полученные адвокатами, учредившими адвокатские кабинеты, нотариусами и другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения и вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Виды льгот

Налоговые льготы, которые предусмотрены для ветеранов боевых действий в 2022 году, предполагают несколько вариантов. Они будут различаться согласно определению налогов по конкретному виду имущества. На момент 2022 года для ВБД актуальными будут являться льготы по следующим налогам.

Подробнее в статье: Приняты новые правила налогообложения в 2019 году

НДФЛ

Обязательные сборы с доходов лиц – основной способ пополнения бюджета местных властей и Государства в целом. Подоходные налоги взимаются с любых средств, которые получает человек, на основании деклараций и отчислений работодателя. Есть ли льготы ветеранам боевых действий на подоходном налоге?

Принцип действия льготы по НДФЛ, предоставляемой ветеранам боевых действий в 2022 году, в том, что она предполагает снижения отчислений налоговой службе с получаемых доходов. Реализовать ее можно двумя способами:

- Оформлять вычет с налога ежемесячно. Бухгалтерия предприятия, где трудится ветеран, должна будет рассчитывать суммы налога с учетом льготы.

- Получить средства в конце года. Здесь сумма будет начислена один раз за год, но с учетом всех двенадцати месяцев.

Примерно, данная категория граждан может сэкономить около 65 рублей за месяц и 780 рублей за год. Пенсионеры дополнительно могут воспользоваться снижением вычета еще на 500 рублей.

Земельный налог

В данном случае сбор будет рассчитываться, исходя из кадастровой стоимости участка. Именно этот показатель и позволит определить льготу по земельному налогообложению для ветеранов боевых действий. Она выражается в следующем налоговом вычете – 10 000 рублей от установленной стоимости надела.

Несмотря на то, что льготы по земельному налогу для ветеранов боевых действий имеют фиксированный размер, разные области будут устанавливать свои «скидки», поскольку устанавливаются разные ставки по налогу. Для определения размера субсидии следует обратиться к законодательству конкретного субъекта, так как земля попадает под категорию региональных налогов.

Существуют общие правила установления налогов на данный вид имущества. Чтобы определиться со ставками, следует зафиксировать предназначение участка и его место нахождения. Например, в Московской области земли для строительства жилья или дачи имеют ставку ниже, чем при других вариантах использования надела.

Имущественный налог

Данный вид обязательного платежа единственный, от уплаты которого можно освободиться полностью. Так как налоги чаще всего платятся с имущества, то законодатель предусмотрел особый порядок для лиц, признанных ВБД, участвовавших в боевых действиях или имеющих выслугу двадцать лет.

Имущественные налоговые льготы для ветеранов боевых действий в 2022 году, предлагающие не сократить сумму налога, а полностью ее упразднить, будут распространяться на конкретно определенные объекты собственности ветерана:

- комнаты и квартиры, находящиеся в многоэтажных жилых постройках;

- частные дома;

- ателье, научные библиотеки, мастерские и иные подобные объекты, используемые гражданином в целях осуществления профессиональной деятельности;

- постройки для хозяйственных нужд, которые имеют площадь меньше пятидесяти квадратных метров;

- гаражи, места для парковки автомобилей.

Иные виды недвижимости не попадают по рассматриваемый вариант льготы, по ним ветеранам буде платить налог в полном размере.

Гражданин сам решает, налог на какой из объектов он не будет уплачивать. Если он не подтвердит информацию, то налоговый орган сам определит имущество, необлагаемое обязательным сбором. Чаще всего это объект с максимальным размером налога.

Транспортный налог

На уровне федерального регулирования льготы ветеранам боевых действий по транспортному налогу практически не предоставляются. Однако это не значит, что при наличии автомобиля ВБД должен будет уплачивать налоги в полном размере без каких-либо субсидий. Суть в том, что налог на транспорт является региональным, соответственно, льготы также устанавливаются законами субъектов и местными властями.

Чтобы определиться с возможными «скидками» на налоги или их полной отмены, следует обратиться к законам областей. Например, в Москве, если автомобиль имеет мощность меньше двухсот лошадиных сил, то и налог ветеранами оплачиваться не будет. Именно характеристики машины и служат критерием для снижения или упразднения обязательных налоговых платежей.

Подробнее в статье: Льготы ветеранам боевых действий в Московской области в 2019 году

Размер льгот для ветеранов боевых действий в 2022 году

Законодатель не определяет такой статус как «участник» и дает в ФЗ №5 определение только лицам, которых можно считать ветеранами. Таким образом, участков боевых действий можно сразу считать ветеранами. Но для получения льгот статус нужно подтверждать удостоверением, и если документа нет, его нужно сначала получить.

Под боевыми действиями понимается применение силы и других средств со стороны государства для выполнения боевых задач. Государство может организовать и тем самым вести боевые действия по разным причинам как на своей территории, так и за ее пределами. К примеру, сегодня актуальной для России является политическая ситуация в Крыму.