- Что можно делать через мобильное приложение?

- Что будет, если самозанятый не сформирует чек

- Минусы

- Возможные риски сотрудничества для работодателя

- Какие данные содержатся в чеке самозанятого

- Как стать самозанятым?

- Попадает ли деятельность бухгалтера под новый закон о налоге на профессиональную деятельность?

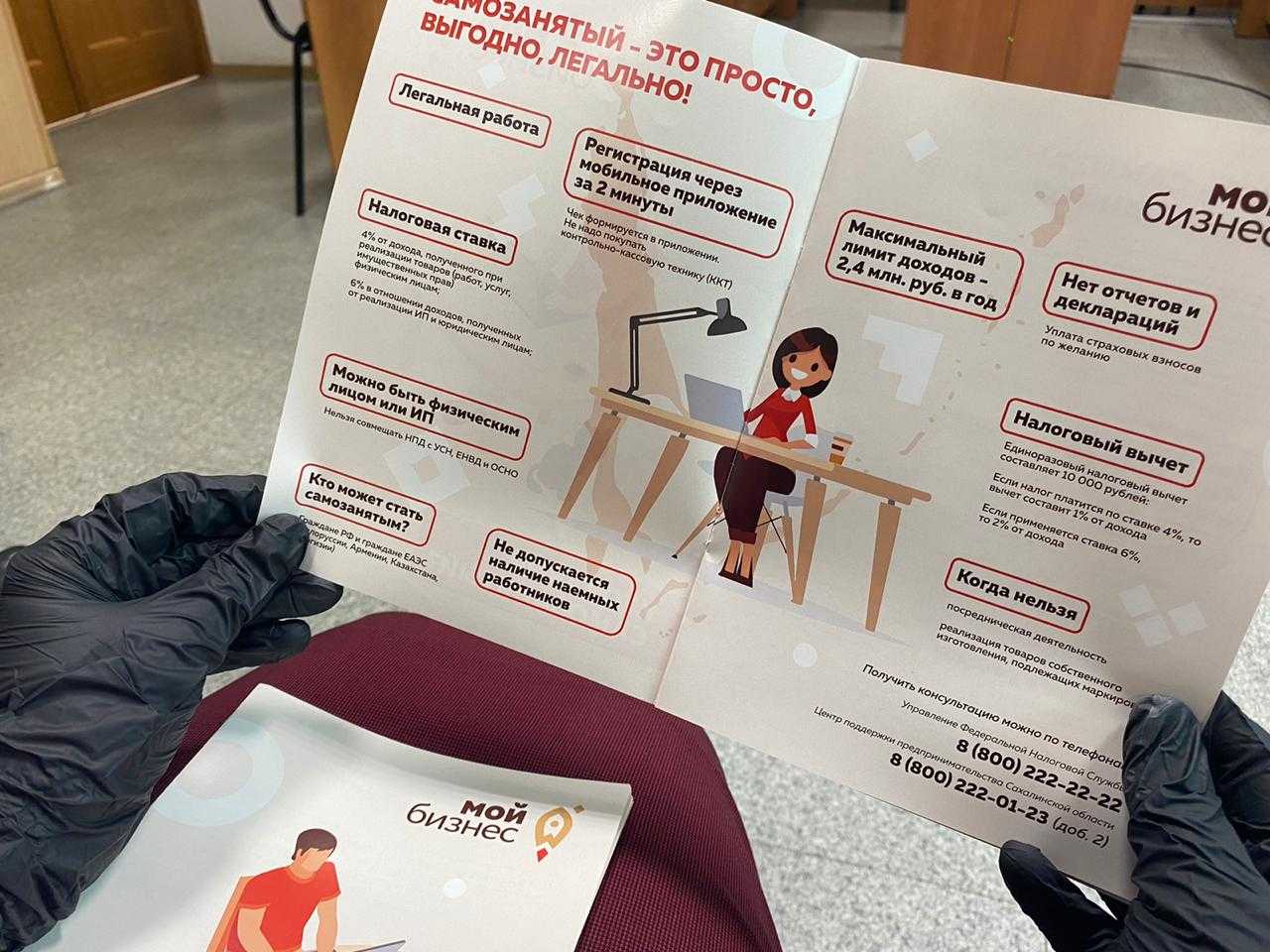

- Налоговая ставка НПД

- НПД в разъяснениях ФНС России

- Что делать, если деятельность ведётся вне зоны проведения эксперимента?

- Чек от самозанятого: две особенности

- Как самозанятому платить налоги

- Как исправить ошибки в чеке

- Особенности работы в статусе самозанятого

- Виды самозанятости

- Самозанятость: особый налоговый режим

- Плюсы и минусы

- Есть ограничения по видам деятельности. То есть, чем НЕЛЬЗЯ заниматься:

- Еще есть ограничения по видам доходов:

- Обязательные реквизиты

- Для чего самозанятым чеки?

- Место ведения самозанятой деятельности

- Что выгоднее – быть в статусе ИП или самозанятого?

Что можно делать через мобильное приложение?

Сразу отметим, что пользоваться приложением можно с телефона и планшета, те же операции можно производить на компьютере в веб-кабинете самозанятого. Скачать приложение на телефон или планшет можно через сервисы Google Play либо App Store, в поле поиска нужно ввести «Мой налог». Через это приложение и должно происходить взаимодействие самозанятых и налоговиков. Оно заменяет кассу и отчетность, а также с его помощью можно сформировать чек для клиента, которому оказаны услуги, проверить начисления налога и узнать о сроках его уплаты.

Чтобы сформировать и отправлять чеки покупателям, необходимо узнать их номера телефонов либо адреса электронной почты. В приложении указывается, что за сумма и за какую услугу получена, причем самозанятый волен самостоятельно указывать наименование услуги, главное, чтобы оно соответствовало действительности. Там же нужно выбрать, кто именно оплатил услугу – физлицо или юрлицо, от этого зависит ставка налога. Если услугу получило юрлицо или ИП, необходимо указать их ИНН. Автоматически на сумму в чеке начислится налог. Кстати, принимать платежи от клиентов можно и наличными.

ФНС России разъяснила, что платить налог нужно не со всех поступлений на счет, а только с тех, которые отражены при формировании чеков. Если налогоплательщик даст согласие, доходы автоматически будут учитывать уполномоченный банк или оператор электронной площадки. Подчеркивается, что такие поступления, как подарки, возвраты займов, зарплата учитываться не будут.

Кроме того, в приложении доступна история всех выставленных чеков, в нем же отображаются предварительно начисленные суммы налога. Предусмотрены напоминания о сроке уплаты налога, к слову, платить можно как сразу, так и частями. Если не выполнить эту обязанность до 25 числа следующего месяца, образуется задолженность, о чем «Мой налог» также уведомит. Тогда появятся пени и увеличат сумму, которую нужно уплатить.

В приложении также формируются справки двух видов: о регистрации в качестве самозанятого и о доходах за любой период. Последнюю можно использовать при получении кредита либо оформлении пособий. Направлять справку возможно по электронной почте в организацию, которая ее запросила.

Через «Мой налог» можно и прекратить деятельность в качестве зарегистрированного самозанятого. Для этого достаточно заплатить оставшуюся сумму налога и указать причину, например, «я больше не занимаюсь такой деятельностью», «мне сложно работать с этим приложением», «я стал госслужащим». После этого при желании можно зарегистрироваться снова, процедура не изменится.

Что будет, если самозанятый не сформирует чек

Ответственность самозанятого за невыдачу отчета о поступлении средств наступает как за уклонение от уплаты налогов. За первое нарушение штрафуют на 20% от суммы платежа, за повторное в течение 6 месяцев — на 100% ().

Закон предусмотрел и возможность сбоя в работе сервиса для плательщиков НПД. В этом случае, согласно , чек формируют и выдают в течение суток после устранения сбоя. За это самозанятых не штрафуют.

Дмитриева Наталья

2021-12-02 15:29:43

Часто спрашивают, что будет, если аннулировать чек в приложении? Созданные и аннулированные прошедшим периодом чеки учитываются при расчете НПД. Отдельное уведомление об уменьшении налога в связи с аннулированием вам не пришлют. Следите и проверяйте сами, особенно если аннулированная сумма не мала. В случае ошибки обращайтесь в налоговую.

Минусы

Но и без минусов в оценках, разумеется, не обошлось, о них рассказали в том числе юристы и бухгалтеры, которые за отдельные особенности сначала похвалили новый налог. Экспертам не нравится, что самозанятые не получат страховой стаж, так как они не обязаны платить страховые взносы. Лилия Григорьева отметила, что если ИП вступит в отношения пенсионного страхования добровольно, выгода от перехода на новый режим становится еще менее заметной. Дело в том, что ставка по УСН с объектом налогообложения в виде дохода тождественна ставке по НПД, если услуги оказываются юридическим лицам – в обоих случаях она составляет 6%. То есть если и ИП, и самозанятый платят страховые взносы, ощутить разницу между этими режимами трудно. А в случае с ИП к тому же на часть взносов может быть уменьшена сумма налога к уплате по доходу ().

Кроме того, налоговый юрист указала, что этот налог могут использовать недобросовестные работодатели для уменьшения финансовой нагрузки. К слову, узнать о том, насколько мифы о переводе работников в самозанятые расходятся с реальностью, вы можете из нашей колонки

Лилия Григорьева также обратила внимание, что некоторые организации предлагают сотрудникам перейти на уплату налога путем увольнения с основного места работы. По ее мнению, первых нужно привлекать к ответственности за оказание давления

Наталья Матвеева назвала в числе минусов такие особенности НПД, как ограничение в доходе, которое в среднем равно 200 тыс. руб. в месяц (хотя определено только годовое ограничение), и кроме того, отсутствие возможности нанимать сотрудников.

Можно добавить к этому, что не до конца ясно, как самозанятому поступить в ситуации, если он получает примерно одинаковые ежемесячные доходы, «укладываясь» в лимит, но в определенный момент они все же незначительно превышают порог, например, из-за крупного заказа. ФНС России поясняет, что если годовой доход оказался более 2,4 млн руб., то регистрация в качестве плательщика НПД прекращается, а доходы «выше нормы» будут облагаться по обычным ставкам. Для физлица это 13%, а для ИП – ставка, зависящая от выбранной системы налогообложения. И скорее всего, утрата статуса произойдет довольно быстро, с учетом того, что доходы, внесенные в приложение, учитываются автоматически.

Управляющий партнер АБ «Матюшенко и партнеры» Антон Матюшенко отнес к недостаткам сам факт привязки мобильного приложения к личности самозанятого и не исключил, что программа сможет получить доступ к переписке, сведениям о банковских приложениях и прочих данных о доходах и расходах. «Фрилансерам и работникам на себя стоит задуматься об общей государственной тенденции «налоговых поводков», которые пытаются внедрить в смартфоны под видом специального приложения, мотивируя это неким удобством. Наше общество переживает очередной эксперимент, который в конечном итоге ничего рядовому гражданину не даст, кроме новых обязанностей», – сделал вывод адвокат.

Наконец, несколько экспертов практически уверены в том, что ставки в 4% и 6% – временные, и после окончания эксперимента они вырастут. Управляющий партнер юридической компании «ЭНСО» Алексей Головченко предположил, что это произойдет, когда государство выявит достаточное количество самозанятых, тогда же оно и изменит условия под себя: повысит ставку и ужесточит контроль. «Не сразу, не через год, но через несколько лет, когда население примет новый режим и начнет его активно использовать, условия будут ухудшены. Как в свое время прошли не очень заметно ухудшения условий применения УСН, и из налогов, от которых освобождены плательщики УСН, были исключены страховые взносы», – добавила Лилия Григорьева. Денис Зайцев при этом высказал мнение, что если ставка вырастет, то и без того небольшое число зарегистрированных самозанятых граждан может еще больше сократиться. В то же время Наталия Свиридова высказала мнение, что как раз по этой причине – из-за угрозы массовых отказов от статуса самозанятых сильно увеличивать ставку налога не будут. «Если только к тому моменту, не будет отработана система сопоставления доходов и расходов граждан. Что тоже очень вероятно, учитывая онлайн-кассы», – отметила она.

Возможные риски сотрудничества для работодателя

Если налоговый орган выяснит, что наниматель нарушил закон, то последнему причислят все неуплаченные налоги и взносы. Руководителя могут привлечь к ответственности из-за следующих факторов:

- При осуществлении своей деятельности работник привлекает сторонних лиц. По части 2-й статьи 4-й ФЗ №422, самозанятый не имеет права нанимать подчиненных.

- Компания выступает единственным работодателем самозанятого бухгалтера.

- Большинство сотрудников штата — плательщики НПД. Притом их работа имеет долгосрочный характер.

- Человек оформил новый статус для одного вида деятельности, а занимается иным. Если организация сотрудничает с таким лицом, то у нее появляются большие риски. Так, самозанятым разрешено продавать продукцию собственного производства, но нельзя перепродавать чужие товары. Если гражданин пытается обойти закон, то подставляет и себя, и организацию.

- После получения нового статуса бухгалтер остался на том же рабочем месте. Это признак того, что стороны работают по прежним трудовым договоренностям.

Чтобы избежать возможные риски, нужно придерживаться следующих правил:

- Перед сотрудничеством проверять статус бухгалтера. Для этого нужно открыть раздел «Проверить статус налогоплательщика» на сайте ФНС. Рекомендуется также проверять статус перед оплатой услуг. Ведь самозанятый может быстро снять себя с учета и не оповестить об этом компанию.

- Требовать от бухгалтера чеки. Каждое начисление должно учитываться в расходах организации.

- Проверить, не является ли компания единственным нанимателем самозанятого. Для этого можно попросить бухгалтера выдать справку о доходах.

- Внимательно перечитать договор с самозанятым. Главное, чтобы оформленный документ не был похож на трудовой договор. Например, если бухгалтеру поручены обязанности, имеющие долгосрочный характер. Также перед сотрудником должна стоять конкретная задача с направленностью на конечный результат.

Какие данные содержатся в чеке самозанятого

Подтверждение оплаты всегда формируется через сервис для самозанятых (мобильную или веб-версию), оператора электронной площадки или банк. Реестр таких операторов и кредитных организаций ФНС ведет самостоятельно. Невозможно сформировать и передать ФД, не заполнив всех его реквизитов. содержит исчерпывающий их перечень, который определяет, как выглядит чек самозанятого для юридических лиц и граждан, сформированный в сервисе для плательщиков НПД.

Данные о контрагентах плательщика НПД вносятся автоматически. Система запоминает и предоставляет их на выбор для внесения в новую продажу:

- название постоянного контрагента — юрлица или ИП;

- его ИНН;

- данные договора ГПХ;

- формулировку назначения платежа.

На практике бывают случаи, что ИП или ООО не сообщают регистрационные данные, как сформировать чек самозанятому в приложении «Мой налог» в таком случае? Чтобы такие ситуации не происходили, заключите договор заранее. Но решение есть и для случая, когда информацию выяснить не удалось, ФД самозанятого готовится без ИНН — при создании вместо него выбирается «Иностранная компания». Поле для ввода ИНН пропадет. Ставка налогообложения не изменится — 6%.

ВАЖНО!

При работе с плательщиками НПД, ООО или ИП заключают договор ГПХ, подписывают акт выполненных работ.

Из сути договора понятно, что писать в чеке самозанятому при оказании услуг или выполнении работ. В описании новой продажи самозанятым рекомендуется указывать, по какому договору и за какие услуги (работы) поступили средства. Например, «Оплата по договору № 123 от 01.12.2021 за проверку 10 отчетов».

ВАЖНО!

Никаких других обязательных документов в «обороте» самозанятого не используется, не применяется товарный чек от самозанятого, счет-фактура и пр.

Как стать самозанятым?

Для того, чтобы самозанятые платили налоги, им стараются упростить всё по максимуму. В том числе и процесс регистрации.

Шаг 1. Скачать приложение.

Для того, чтобы зарегистрироваться в статусе самозанятого, вам понадобится скачать на мобильное устройство приложение «Мой налог». Сделать это можно на официальном ресурсе ФНС.

На этой странице есть подробная инструкция по приложению, а в самом её низу две ссылки на скачивание из магазинов AppStore и GooglePlay.

Шаг 2. Зарегистрироваться.

Сделать это можно двумя способами. Первый – через личный кабинет налогоплательщика, если он у вас есть. Потребуется пароль от него и ИНН. Второй – с помощью паспорта. Его нужно будет отсканировать.

Шаг 3. Ожидайте проверки данных.

Примечание:

Если вы переходите из статуса ИП на самозанятость, то потребуется в течение 30 дней после регистрации отправить заявление в налоговый орган о том, что вы переходите на другую систему налогообложения.

Если наоборот – с ПНД на УСН, то заявление подавать нужно в течение 20 дней.

Если этого не сделать, то вам привяжут общую систему налогообложения, что не очень приятно.

Попадает ли деятельность бухгалтера под новый закон о налоге на профессиональную деятельность?

Законодательство РФ не запрещает заключать коммерческие сделки с самозанятыми. Организации нанимают фрилансеров с учетом следующих нюансов:

- подчиненный числится как штатный приходящий;

- бухгалтера оформляют в качестве работника, который временно замещает должность.

Руководители вправе официально работать как с предпринимателями, так и с физическими лицами. Например, компания заказывает для салонов своих авто коврики у самозанятого по договору услуг.

Как сделать из действующего работника самозанятого

Гражданин может выбрать новый статус несколькими способами:

- в мобильном приложении «Мой налог»;

- открыв личный кабинет на сайте ФНС;

- в уполномоченном банковском подразделении, например, в Сбербанке.

Дополнительно нужно зарегистрировать расчетный счет и договор с плательщиком НПД. Если этого не сделать, оплата будет незаконна и станет рассматриваться как взяточничество.

Налоговая ставка НПД

Профессиональный доход облагается по разным ставкам, в зависимости от того, кому были реализованы услуги или работы:

- 4% при реализации обычным физическим лицам;

- 6% при реализации организациям и ИП.

Закон гарантирует, что до конца 2028 года эти ставки не будут увеличиваться, а допустимый лимит доходов в 2,4 млн рублей – уменьшаться.

Кроме того, плательщикам НПД положен налоговый вычет на сумму до 10 000 рублей. Это означает, что рассчитанный налог может быть уменьшен на эту сумму, но в особом порядке:

- если доход получен от физического лица, то вместо 4% надо будет заплатить только 3%;

- если доход получен от организации или ИП, то вместо 6% надо будет заплатить только 4%.

Так будет продолжаться до тех пор, пока экономия на налоге не достигнет 10 000 рублей. Самим самозанятым беспокоиться об этом не надо, вычет будет автоматически учитываться при выставлении уведомления на уплату налога.

Если за один год вся сумма вычета не будет получена, то остаток перенесут на следующий год. Фактически, с учетом этого вычета, если клиентами самозанятого будут только физлица, то на первый миллион рублей профессионального дохода он будет платить налог по ставке 3%.

НПД в разъяснениях ФНС России

На отдельном сайте ФНС России представлен целый ряд разъяснений, касающихся общих и специальных аспектов нового добровольного налога (npd.nalog.ru). По мнению налоговиков, к самозанятым, которым подойдет новый режим, относятся, например, те, кто сдают квартиры в аренду посуточно или на более долгий срок (однако нельзя платить налог с доходов от аренды нежилого помещения), работают через электронные площадки, продают продукцию своего производства, проводят мероприятия и праздники, а также осуществляют юридические консультации и ведут бухгалтерию. Дальнейшие особенности мы будем рассматривать через призму двух последних категорий.

Что делать, если деятельность ведётся вне зоны проведения эксперимента?

Из письма можно понять, что при регистрации самозанятый выбирает регион ведения деятельности. И это должен быть один из четырёх регионов. Однако при этом вести деятельность в нескольких регионах (даже тех, которые в эксперимент не входят) он право имеет. Как имеет право и платить за это НПД (тот самый налог на профессиональную деятельность, который платят самозанятые).

То есть простыми словами, если вы хотите платить НПД, а не налог для ИП, то вам нужно зарегистрироваться как самозанятый в одном из четырёх регионов. В ином случае, придётся платить по полной.

Такая ситуация, понятное дело, не устраивает никого. Особенно тех, кто решил всё-таки пойти путём государственных рекомендаций и свою деятельность зарегистрировать. Поэтому идут плотные обсуждения этого вопроса. Сейчас уже известно, что вопрос будет решён в ближайшее время. Возможно с 2021 года, а может быть даже и осенью 2019 года, работать по НПД разрешат и самозанятым других регионов.

Отдельный вопрос возникает по фрилансерам, которые заняты в сети Интернет. Ведь у них нет чёткой привязанности к месту.

Чек от самозанятого: две особенности

С вопросом о том, нужна ли онлайн-касса самозанятым в 2020 году, мы разобрались: касса не нужна, а чек должен быть сформирован. И этот факт порождает массу дополнительных вопросов. Например, насколько идентичен чек самозанятого кассовому чеку? Существуют ли обязательные реквизиты для чека самозанятого? Нужно ли в чеке отражать данные о покупателе?

Чек, сформированный самозанятым, и кассовый чек имеют одинаковое назначение — они подтверждают факт расчетов. При этом чек самозанятого отличается от кассового следующим:

- его формируют не в онлайн-кассе, а в специальном мобильном приложении «Мой налог»;

- он содержит уникальный набор обязательных реквизитов.

На покупателя возложена обязанность сообщить продавцу свой ИНН, чтобы у самозанятого была возможность формирования чека с полным набором реквизитов. Причем ошибок в ИНН желательно не допускать — чеки с неверным или отсутствующим ИНН налоговики приравнивают к недействительным. Подтвердить расход по такому чеку не удастся.

Как самозанятому платить налоги

Налог для самозанятых называется НПД – налог на профессиональную деятельность.

Для удобство разработано приложение «Мой налог», которое упрощает отчётность. В нём самозанятому нужно указать сумму, которую он получает за товар, или за услугу. Выписывается чек. Всё это – и есть регистрация дохода.

Далее, самозанятый получает уведомление от налоговой с общей суммой налога за предыдущий месяц. Расчёты производятся автоматически, поэтому на это времени тратить не нужно.

Перечисляется сумма налога до 25 числа месяца, который следует за отчётным. Оплату можно производить с банковской карты.

Как исправить ошибки в чеке

В приложении «Мой налог» предусмотрена функция аннулирования чека. Это можно сделать в двух случаях:

-

при возврате полученной суммы – фискальный документ удаляется полностью;

-

в случае некорректно введенных сведений – приложение сформирует новый чек с прежней датой.

Важно заметить ошибку до того, как истечет срок договора, а сама сделка будет закрыта – в этом случае исправить данные будет невозможно, а организация не сможет использовать чек при расчете налога на ОСН или УСН «Доходы – расходы».

Эксперты советуют мониторить состояние чека в течение месяца с момента получения – то есть, до тех пор, пока самозанятый не оплатит налог с полученных доходов. Это исключит ситуации, когда недобросовестные исполнители аннулировали чеки после передачи информации в бухгалтерию заказчика. Если же подобная ситуация произошла, то компании придется начислять НДФЛ и взносы, так как ФНС посчитает, что деньги выплатили физическому лицу без статуса самозанятого.

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

Виды самозанятости

На данный момент чёткого списка разрешённых видов деятельности, которыми может заниматься самозанятый нет. Но есть список профессий, которым запрещено переходить на самозанятость. К ним относятся:

- Продажа бензина, алкогольной продукции, подакцизных товаров, а также товаров, подлежащих в обязательном порядке маркированию.

- Деятельность связанная с перепродажей прав на имущество, авто и другие товары.

- Ведение предпринимательской деятельности в интересах другого лица (поручение, агент, комиссия).

- Предпринимательская деятельность с наймом сотрудников.

Также есть ограничения по доходу. Самозанятые не могут получать более 2,4 миллиона рублей в год.

Профессии, которые уже официально признаны возможными для оформления статуса самозанятого:

- Такси

- Фрилансеры, к которым относят дизайнеров, копирайторов и интернет-маркетологов.

- Мастера по типу сантехник, электрик, строитель.

- Разнорабочие (это в первую очередь грузчики и куьеры).

- Мастера ручной работы.

- Фотографы и видеооператоры

- Арендодатели (да, те, кто сдают квартирные площади).

На данный момент все, кто занимается репетиторством, выполняет функции няни или уборщицы, пока что можно не регистрироваться в качестве самозанятого. Такое положение актуально до 31 декабря 2019 года. Далее возможно в силу вступят новые изменения.

Самозанятость: особый налоговый режим

Кого коснётся? Переход доступен физлицам, а также индивидуальным предпринимателям, работающим на территории РФ. Эта привилегия также доступна гражданам следующих стран: Белоруссия, Киргизия, Армения и Казахстан.

Спецрежим относится к работе, не имеющей нужды в оформлении в качестве индивидуального предпринимательства, однако облагаемой налогом на профессиональный доход.

Приведём конкретные примеры такой занятости:

- косметические процедуры, проводимые в домашних условиях;

- различные виды съёмки;

- продажа товаров, изготовленных самостоятельно;

- удалённая деятельность, осуществляемая на электронных платформах и прочее.

Стоит отметить, что для применения специального режима тоже существуют ограничения.

Плюсы и минусы

С момента появления нового налогового режима у него есть сторонники и противники, ведь отрицательные стороны есть у всего. Давайте подробнее разберемся, в чем особенности этого метода работы.

В чем достоинства самозанятости:

- Никаких обязательных платежей. Если у гражданина нет дохода, то никаких налогов ему платить не придется.

- Легко совмещать с основной работой.

- Не нужна касса. Не придется покупать онлайн-кассу, не нужно проводить чеки через специальные программы. Все оформляется через приложение «Мой налог».

- Не нужно подавать налоговую декларацию в проверяющие органы. Все, что они хотят проверить, могут посмотреть через приложение.

- Не нужно посещать налоговую, сидеть в очередях, ждать приема, отпрашиваться с работы. Все делается онлайн.

- Скорость. Вся регистрация занимает всего 20 минут.

- Можно выйти из тени и официально работать. Нет риска, что налоговая попросит предъявить документы, подтверждающие доходы.

- Условия налогообложения не должны меняться ближайшие 10 лет. Это закреплено в законе в виде гарантии.

- Доход от самозанятости — официальный и подтвержденный. Самозанятый может оформить кредит, займ или кредитку. Пока это предлагают не все банки, но их список постоянно дополняется новыми кредитными организациями.

Но есть у этого налогового режима и отрицательные стороны:

- Придется платить налоги. Это всего 4% за работу с физическими лицами и 6% за работу с юридическими, но не все хотят платить даже столько.

- Доходы не должны превышать 2,4 миллиона рублей в год или 200 тысяч рублей в месяц. Некоторые мастера получают больше денег, для них этот режим недоступен.

- Не все виды деятельности попадают под самозанятость. Если гражданин собирается продавать подакцизные товары, перепродавать их или добывать полезные ископаемые, то ему нельзя становиться самозанятым.

- Нельзя иметь работников. Самозанятым может быть только один гражданин, который работает сам на себя. Как только у него появляются подчиненные, ему придется открывать ИП.

Есть ограничения по видам деятельности. То есть, чем НЕЛЬЗЯ заниматься:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лица, применяющие иные режимы налогообложения, предусмотренные частью первой Налогового кодекса Российской Федерации, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев применения иных режимов налогообложения и исчисления налога на доходы физических лиц с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим;

Еще есть ограничения по видам доходов:

- доходы, получаемые в рамках трудовых отношений;

- доходы от продажи недвижимого имущества, транспортных средств;

- доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений));

- доходы государственных гражданских и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- доходы от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- доходы от реализации ценных бумаг и производных финансовых инструментов;

- доходы от передачи имущества в доверительное управление, а также от участия в договоре простого товарищества (договоре о совместной деятельности);

- доходы от выполнения физическими лицами услуг (работ) по гражданско-правовым договорам, в которых заказчиком услуг (работ) выступает работодатель указанного физического лица или лицо, бывшее его работодателем менее двух лет назад;

- доходы от деятельности, указанной в пункте 70 статьи 217 Налогового кодекса Российской Федерации, полученные лицами, состоящими на учете в соответствии с пунктом 73 статьи 83 Налогового кодекса Российской Федерации;

- доходы от уступки (переуступки) прав требований;

- доходы в натуральной форме.

Обязательные реквизиты

По данным ФНС, число плательщиков НПД по сравнению с январем 2021 года выросло более чем в 2 раза – с 1,6 млн до 3,5 млн чел. С начала действия специального налогового режима самозанятые заработали свыше 525 млрд руб. и сформировали более 419 миллионов чеков. При этом средний чек составил 1250 руб.

Получается, что бизнес все чаще прибегает к услугам самозанятых, а значит, предприниматели должны знать, как выглядит правильный чек. Согласно п. 6 ст. 14 закона № 422-ФЗ фискальный документ должен содержать:

-

название документа (то есть, само слово «чек»);

-

дату и время расчета;

-

ФИО и ИНН исполнителя;

-

указание на налоговый спецрежим;

-

наименование товаров, услуг или работ, за которые поступила оплата;

-

сумму расчета;

-

наименование и ИНН покупателя: этот реквизит формируется, если в этой роли выступает организация или ИП;

-

наименование и ИНН посредника – например, банка или электронной площадки, которые представляют интересы плательщика НПД в ФНС;

-

QR-код;

-

уникальный идентификационный номер чека – его присваивает налоговая в момент формирования фискального документа.

Кроме этого, самозанятый в описании товара (услуги, работы) может указать реквизиты договора ГПХ и другую поясняющую информацию: например, «Оплата по договору №1212 от 05.01.2021 за доставку груза по адресу ул. Ленина д. 46 кв. 55».

Для чего самозанятым чеки?

Даже если самозанятый не использует онлайн-кассу, он должен формировать чеки через специальное приложение после поступления денег от клиента на его счёт. Это нужно как минимум по двум причинам.

Во-первых, благодаря формируемым чекам налоговая служба получает сведения о размерах дохода самозанятого. Так она контролирует соответствие реально поступающих сумм предельной величине заработка в 2,4 млн рублей в год, разрешенной самозанятым по федеральному закону.

Превышение указанной суммы будет являться причиной для перехода самозанятого в иной налоговый режим (патентная система, акцизы, УСН, ОСНО) и иной правовой статус (ИП, ООО, ОАО и т.д.). К тому же, учет дохода гражданина необходим ФНС, для подсчета требуемых к уплате налоговых взносов, составляющих 4% при работе самозанятого с физическими лицами и 6% — с юридическими лицами.

Во-вторых, чек является подтверждением совершения сделки между самозанятым и его клиентом, следовательно, обязателен для выдачи, как обычный кассовый чек или билет в автобусе.

Чек может понадобиться и в том случае, если самозанятому нужно выставить счёт организации. Правда, для этого лучше воспользоваться специальной программой, которая поможет сформировать счёт-смету, внеся туда данные о самозанятом и выполненной им работе/оказанной услуге.

Но если иного способа нет, то самозанятый может отправить организации сформированный чек с подробным описанием работы/услуги, её ценой и указанием данных клиента.

Место ведения самозанятой деятельности

Что под этим подразумевается? Локация физлица, используемая им для реализации деятельности. Если вы захотите перейти на специальный режим, вам нужно будет сообщить об этой локации налоговой.

Аспекты, которые самозанятым необходимо соблюдать по этому вопросу:

- Вышеупомянутую локацию разрешается менять 1 раз за год.

- Самозанятый может выбрать локацию, на территории которой совершается его деятельность, если его деятельность затрагивает ряд субъектов Российский Федерации.

- В случае прекращения осуществления деятельности в одном месте самозанятый должен выбрать другой субъект не позднее одного мес. после остановления деятельности.

- С месяца, когда самозанятый меняет субъект, физическое лицо становится осуществляемым деятельность на территории выбранного субъекта.

Далее мы рассмотрим налоги, распространяющиеся на самозанятых.

Что выгоднее – быть в статусе ИП или самозанятого?

Если сравнивать стандартную ставку по налогу в случае ИП (13%) со ставкой самозанятого, то вывод один – выгоднее платить ПНД (если вы занимайтесь тем, что разрешено самозанятым).

Но в случае индивидуального предпринимательства предусматривается упрощённая система налогообложения со ставкой в 6%. А она равняется ставке самозанятого при расчётах с юрлицами и ИП. Как быть тут? Смотреть на второй фактор.

Индивидуальный предприниматель платит фондовые взносы – 6 884 рублей страховой, 29 354 рубля – пенсионный и 1% на доходы, которые превышают сумму в 300 тысяч рублей. Причём в 2021 году эти суммы будут ещё выше. И да, если у вас нет прибыли, никого это не интересует. Платите.

Налог при этом вычитается. То есть, если сумма налога меньше взносов, то вы его не платите. Если больше, то вычитаете из суммы налога сумму взносов, и платите налог в остатке (помимо собственно взносов).

Пример 1. Доход за год составляет 2 миллиона рублей.

Предположим, вы зарабатываете 2 миллиона в год. Если вы самозанятый, то платите при этом налога на 120 000 рублей. Это те самые 6% (предположим, что расчёт ведётся не с физлицами).

Если вы ИП на упрощённой системе налогообложения, то платите 120 000 рублей налога (6%), а также 6 684 рубля в страховой фонд (ОМС), а также 29 354 рубля в пенсионный фонд, а также 1% от дохода свыше 300 000 рублей (17 000 рублей).

То есть 120 000 рублей налога + 53 038 рублей. Но так как налог больше платы в фонды, из 120 000 рублей эта плата вычитается. То есть налог уже составляет 66 962 рубля. А значит, общая сумма выплат составит те самые 120 000 рублей (сами взносы в фонды ведь никуда не деваются).

Но при равных выплатах, у ИП больше возможностей. Во-первых, он может давать социальные и медицинские гарантии. Во-вторых, он поддерживает пенсии. Получается, что ИП быть в этом случае выгоднее.

Но то был пример, который в реальности подходит малому количеству людей. Ведь кто из самозанятых может заработать 2 миллиона за год (по 166 000 рублей в месяц)?

Поэтому давайте посмотрим на другой пример.

Пример 2. Доход за год 500 000 рублей.

Налог самозанятого равен 30 000 рублей (6%).

Налог ИП равен 30 000, а также 29 354 взнос в пенсионный фонд, а также 6 684 рубля в страховой фонд, а также 1% от суммы превышающей 300 000 рублей (2 000 рублей от 200 000 рублей). Получается сумма неналоговых платежей будет 38 038 рублей.

Но так как налог меньше, чем неналоговые платежи, ИП его не платит. То есть за 500 000 рублей дохода за год, он заплатит в общей сложности только 38 038 рублей.

Это всё равно больше, чем заплатит самозанятый. А если взять пример, когда самозанятый зарабатывает за год эту сумму только на физлицах, то его налог вообще составит 20 000 рублей.

Вывод: Самозанятым выгоднее быть, только если годовой доход не превышает 700 тысяч рублей. Или если не требуется заниматься деятельностью, которая самозанятым не разрешена.

Теперь, когда мы на цифрах поняли, кому выгоднее быть самозанятым, давайте обсудим плюсы и минусы, которые есть в этом новшестве от правительства.