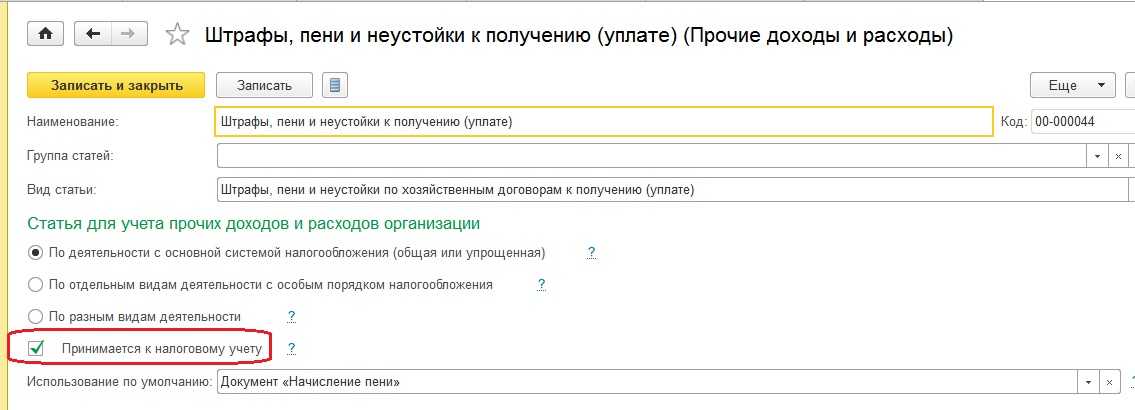

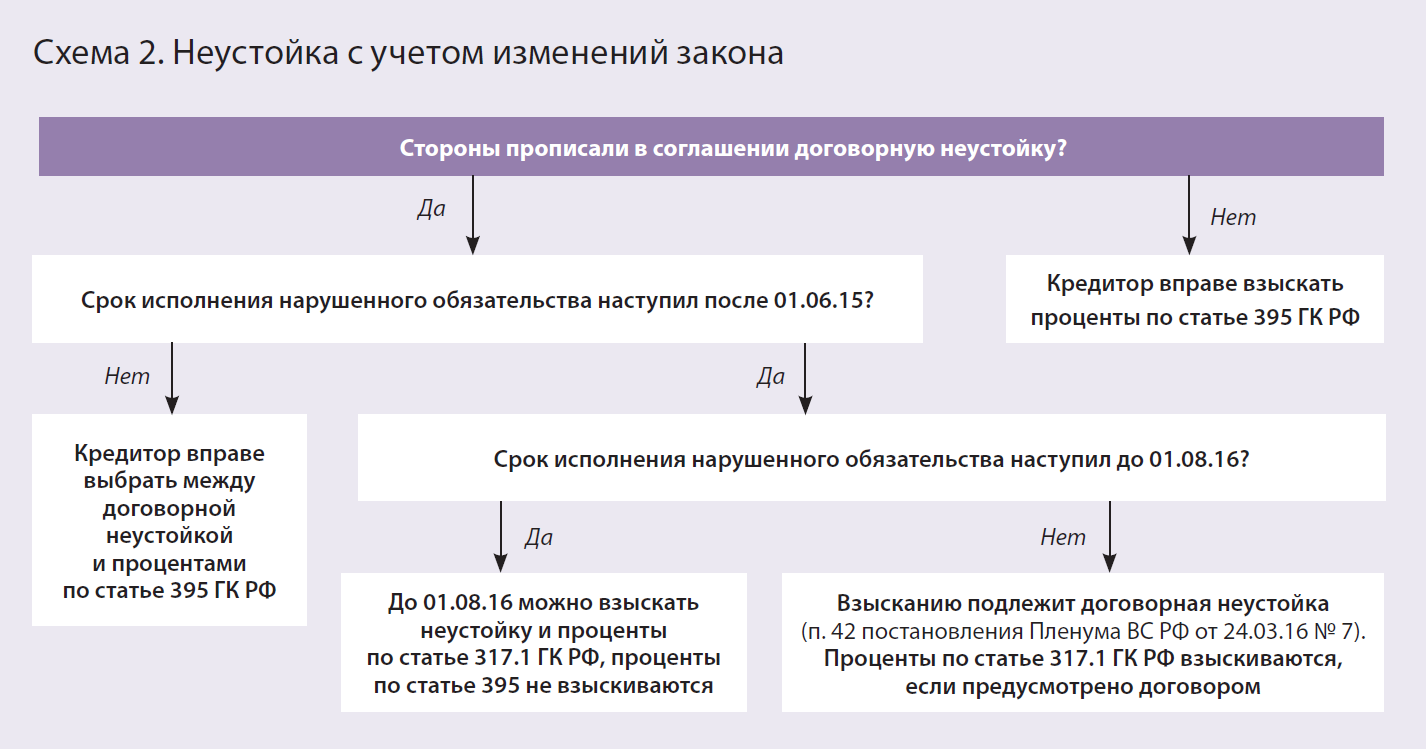

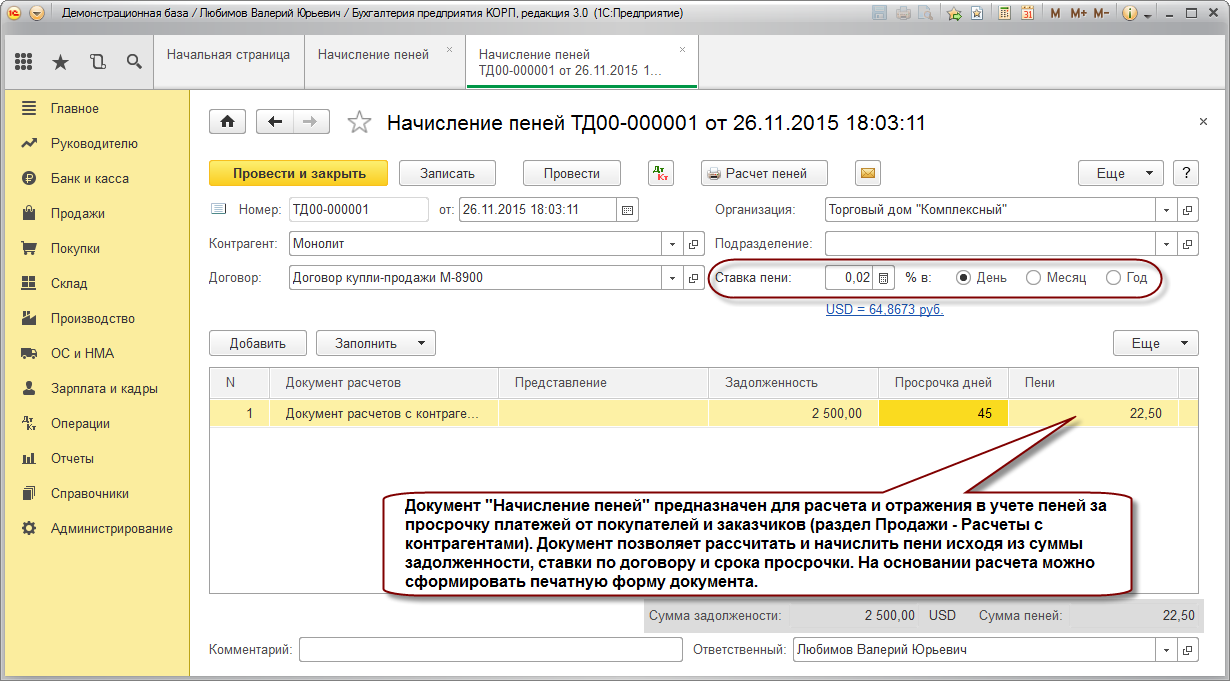

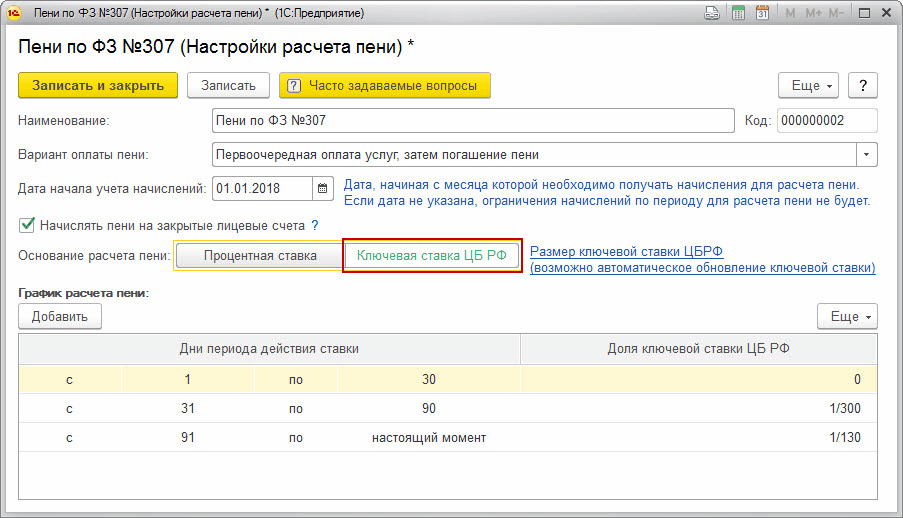

- Неустойка в бухгалтерском учете

- Пени по договорам в расходы по УСНО ->

- «Упрощенец» уплатил неустойку

- Признанные штрафы – внереализационный доход

- Сверхнормативные платежи за энергопотребление

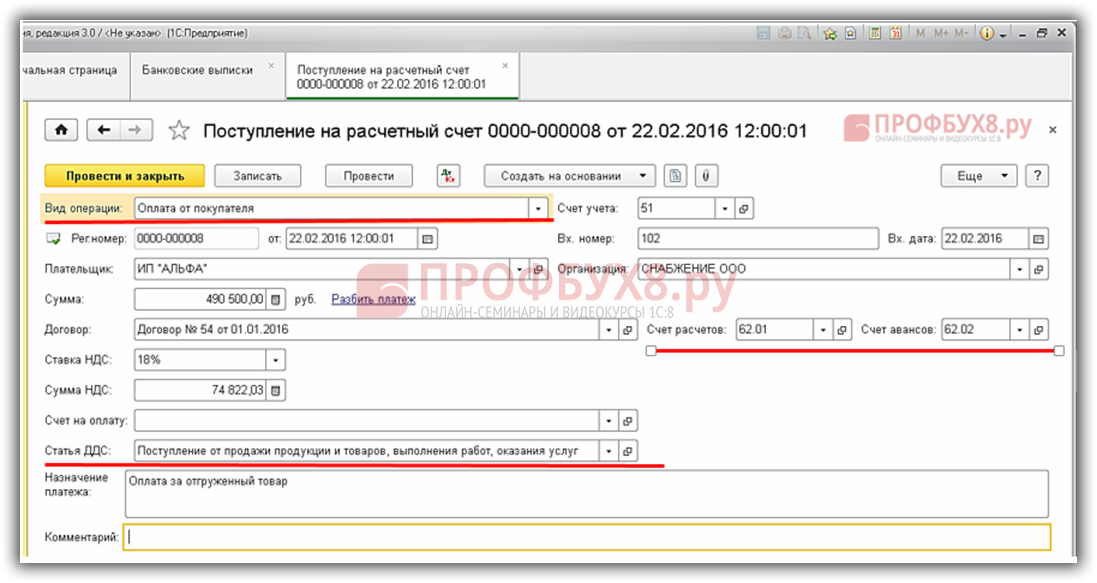

- В счет оплаты по контракту

- Корреспонденции в казенном учреждении

- Корреспонденции в бюджетном (автономном) учреждении

- Учет пени в расходах при усн доходы минус расходы

- Отображение налоговых штрафных санкций в бух.учете

- Типичные проводки по начислению и уплате штрафов и пени по налогам

- Как учесть штрафы и пени по налогам и взносам в бухучете и при расчете налога на упрощенке

- Виды существующих штрафных санкций

- Учет должником, применяющим УСН, расходов в виде штрафов, пеней или неустойки за нарушение договорных обязательств

- Текущая точка зрения чиновников: штрафы не облагаются НДС

- Удержание из сумм обеспечения исполнения контракта

- Корреспонденции в казенном учреждении.

- Корреспонденции в бюджетном (автономном) учреждении.

- Какими проводками отражать пени

- Итоги

Неустойка в бухгалтерском учете

Получатели неустойки должны учесть ее в бухгалтерской отчетности как «Прочие доходы». Причем только в том размере, который либо признал должник, либо определила судебная инстанция. Это установлено пунктом 10.2 Приказа Министра Финансов №32н, утвердившего правила бух. учета доходов организаций. Учитывают эти поступления за тот отчетный период, в котором либо произошло признание их нарушителем, либо было вынесено решение суда.

Согласно п. 76 «Положений по бух. учету и отчетности», суммы по этой санкции следует учесть:

- для коммерческой организации — в графе «фин. результаты»;

- для НКО — в графе «увеличение дохода» (уменьшение расходов).

Что делать, пока деньги не выплачены, установил Министр финансов в письме №07-01-06/34558. В соответствии с документом, до момента поступления суммы по неустойке получатель отражает ее в бух. балансе по статье «дебет». А плательщик, пока не выплатит санкцию, должен отражать ее по статье «кредит».

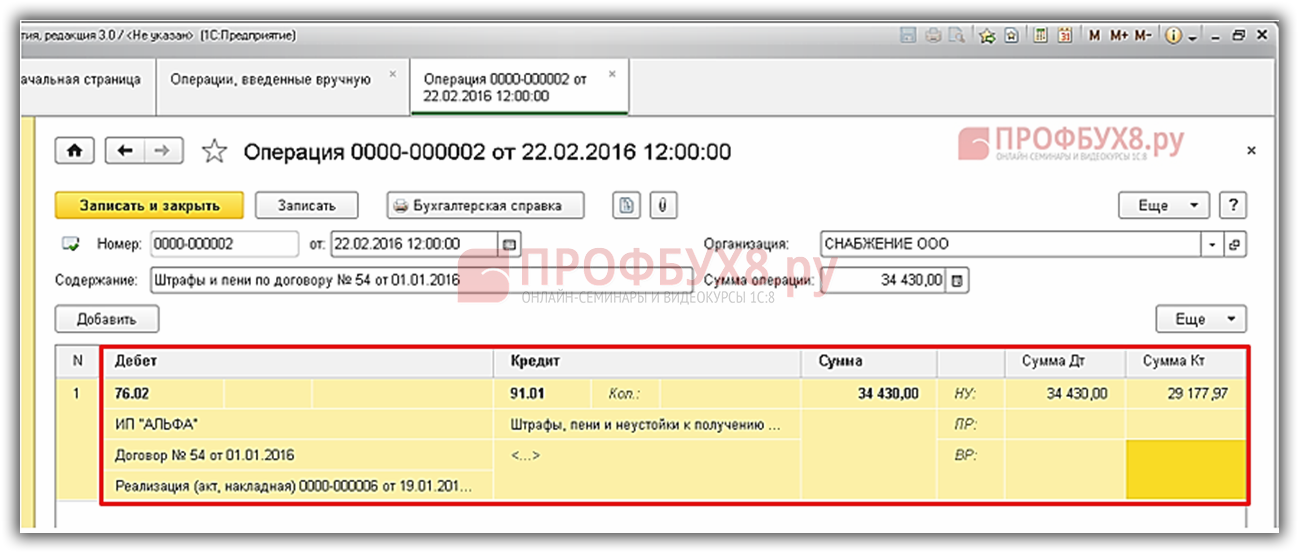

В качестве примера рассмотрим, как это выглядит в жизни. Допустим, в контракте оговорена пеня за просрочку оплаты. Со стороны клиента произошло соответствующее нарушение. Продавец обратился к нему с претензией, которая была признана контрагентом. В гарантийном письме последний обязался уплатить неустойку, что и выполнил через месяц. Посмотрим, как это отражается в бухгалтерии на разных этапах процесса.

- Претензия предъявлена — неустойку нигде не учитывают.

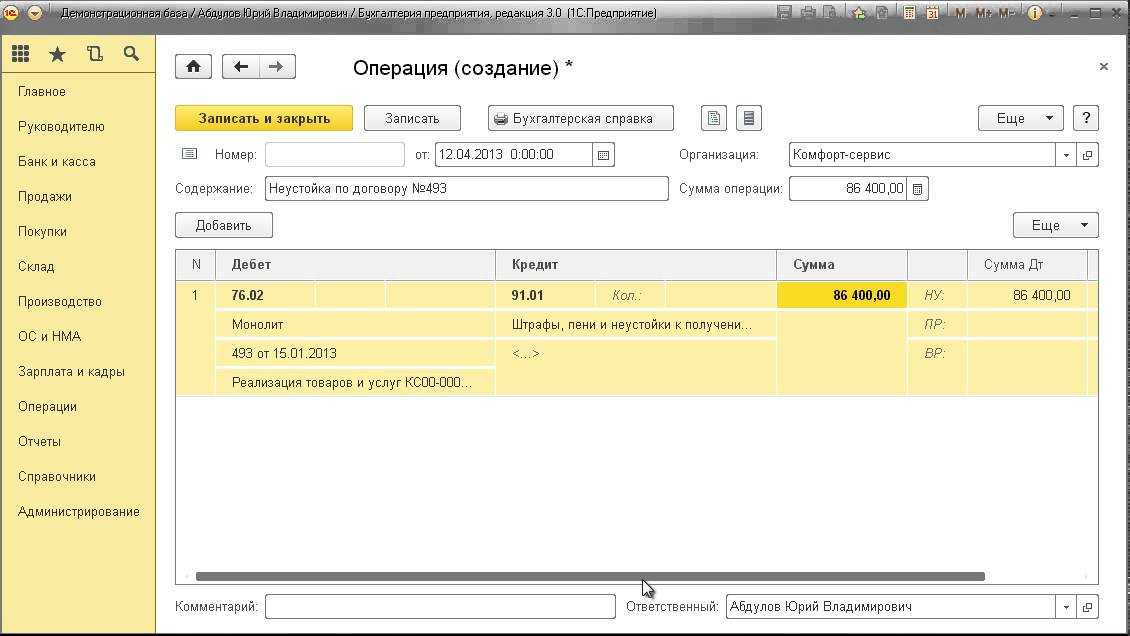

- Нарушитель признал задолженность (дата получения письма-гарантии) — сумма санкции отражается следующим образом. В учете получателя — Кредит 91, «Прочие доходы». В учете должника — Дебет 76, «Расчеты по претензиям».

- Денежные средства перечислены поставщику — соответственно: Кредит 76, Дебет 51, субсчет «Расчеты по претензиям».

Одновременно все эти перемещения денежных средств на счету организации должны быть учтены и в налоговой документации. Рассмотрение этой отчетности начнем с того, как учесть неустойку для расчета налога на прибыль.

Пени по договорам в расходы по УСНО ->

При применении УСН нужно учитывать, что признание многих расходов в рамках «упрощенки» осуществляется по правилам отдельных статей гл. 25 «Налог на прибыль организаций» НК РФ. Так, указанные в п. 1 ст. 346.16 НК РФ расходы, в зависимости от их экономического содержания, признаются с учетом следующих правил: — материальные расходы — с учетом ст. 254 «Материальные расходы» НК РФ; — расходы на оплату труда — с учетом ст. 255 «Расходы на оплату труда» НК РФ; — расходы на все виды обязательного страхования имущества — с учетом ст. 263 «Расходы на обязательное и добровольное имущественное страхование» НК РФ; — расходы по уплате процентов за предоставленные кредиты (займы) — с учетом ст. 269 «Особенности отнесения процентов по долговым обязательствам к расходам» НК РФ; — все остальные расходы — с учетом ст. ст. 264 «Прочие расходы, связанные с производством и (или) реализацией» и 265 «Внереализационные расходы» НК РФ. Подпункт 13 ст.265 НК позволяет учитывать расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

При применении УСН нужно учитывать, что признание многих расходов в рамках «упрощенки» осуществляется по правилам отдельных статей гл. 25 «Налог на прибыль организаций» НК РФ. Так, указанные в п. 1 ст. 346.16 НК РФ расходы, в зависимости от их экономического содержания, признаются с учетом следующих правил: — материальные расходы — с учетом ст. 254 «Материальные расходы» НК РФ; — расходы на оплату труда — с учетом ст. 255 «Расходы на оплату труда» НК РФ; — расходы на все виды обязательного страхования имущества — с учетом ст. 263 «Расходы на обязательное и добровольное имущественное страхование» НК РФ; — расходы по уплате процентов за предоставленные кредиты (займы) — с учетом ст. 269 «Особенности отнесения процентов по долговым обязательствам к расходам» НК РФ; — все остальные расходы — с учетом ст. ст. 264 «Прочие расходы, связанные с производством и (или) реализацией» и 265 «Внереализационные расходы» НК РФ. Подпункт 13 ст.265 НК позволяет учитывать расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

«Упрощенец» уплатил неустойку

Рассмотрим обратную ситуацию. Как отразится в налоговом учете при УСН с объектом налогообложения доходы минус расходы уплата штрафов по договору? Если полученная неустойка включается во внереализационные доходы, то уплаченная, по логике, должна входить во внереализационные расходы. А как происходит на самом деле?

К сожалению, не так, как хотелось бы. Учесть штрафы или пени, уплаченные по гражданско-правовому договору за неисполнение обязательств, в составе внереализационных расходов при упрощенной системе нельзя. Вспомним, что расходы налогоплательщиков, применяющих этот режим, ограничены перечнем из п. 1 ст. 346.16 НК РФ. Ни обобщающего понятия «внереализационные расходы», ни конкретного расхода — уплаченной контрагенту неустойки в этом перечне нет. То есть ни пени, ни штрафы в налоговом учете при «упрощенке» не рассматриваются.

Казалось бы, просто: неустойка в расходах не признается и все. Но налоговики иногда пытаются выдать за нее то, что ею не является, и не разрешают учитывать в едином налоге некоторые расходы. Речь идет о денежных суммах, у которых довольно сложно определить правовую природу. Придется как следует разобраться, иначе разговаривать с налоговиками будет нелегко.

Признанные штрафы – внереализационный доход

В соответствии с пунктом 3 статьи 250 Налогового кодекса к внереализационным доходам относятся штрафы, пени и иные санкции за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба.

Основанием для учета санкций за нарушение обязательств является либо признание соответствующих сумм должником, либо вступление в законную силу решения суда о взыскании этих сумм. Аналогичное мнение высказал Минфин России в письме от 8 февраля 2013 г. № 03-03-06/1/2986. Кроме того, он указал, что внереализационным доходом являются и подлежащие уплате должником на основании решения суда суммы задолженности по договору поставки.

Если организация-поставщик в налоговом учете использует метод начисления, то доход от продажи товара необходимо отразить в учете в качестве дохода от реализации в соответствии со статьей 39 Налогового кодекса на дату отгрузки. В этом случае, если по решению суда покупатель выплатил задолженность по полученному ранее товару, сумма погашенной задолженности не будет являться доходом продавца (фирмы), так как он уже был отражен в учете, а на недопустимость повторного отражения дохода указывает пункт 3 статьи 248 Налогового кодекса.

При использовании кассового метода датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед предприятием иным способом (ст. 273 Налогового кодекса). Это значит, что доход от полученной по решению суда суммы в погашение задолженности должен быть отражен в учете поставщика на дату поступления денежных средств на его расчетный счет.

При использовании любого из методов (начисления, кассового) полученные суммы задолженности должны быть показаны в учете продавца как средства, поступившие в оплату отгруженного товара, доход от продажи которого является доходом от реализации в соответствии со статьей 249 Налогового кодекса. То, что денежные средства получены по решению суда, существа дела не меняет.

А вот суммы пеней и возмещения судебных издержек относятся к внереализационным доходам ( п. 3 ст. 250 Налогового кодекса).

Сверхнормативные платежи за энергопотребление

В первую очередь это касается затрат по договорам с энергоснабжающими организациями, в которых предусмотрена увеличенная плата за электроэнергию, использованную сверх согласованного лимита. Что представляет собой такая плата: штраф за превышение лимита или измененную цену договора? Если штраф, то «упрощенцам» не удастся включить его в расходы, если измененную цену — ее можно будет учесть в составе материальных расходов согласно пп. 5 п. 1 ст. 346.16 НК РФ (со ссылкой на пп. 5 п. 1 ст. 254 НК РФ).

Примечание. На ст. 254 указано в п. 2 ст. 346.16 НК РФ.

Конечно, контролирующие органы выбирают первый вариант. Об этом сказано, например, в Письме Минфина России от 24.08.2004 N 03-03-01-04/1/4. Так прав ли Минфин?

Проблема имеет долгую историю. 30 июля 1988 г. Совет Министров СССР принял Постановление N 929 «Об упорядочении системы экономических (имущественных) санкций, применяемых к предприятиям, объединениям и организациям», в соответствии с которым за перерасход сверх нормы, предусмотренной договором со специализированной организацией, потребители должны уплачивать в десятикратном размере за электрическую энергию (электрическую мощность) и в пятикратном за тепловую энергию. Верховный Суд РФ в Решении от 27.04.2001 N ГКПИ01-820 признал данное условие уплатой законной неустойки. Соответственно трактовали его и суды (см. Постановления ФАС Западно-Сибирского округа от 01.03.2005 по делу N Ф04-778/2005(8860-А46-12) и Федерального арбитражного суда Волго-Вятского округа от 26.02.2004 N А43-10549/2003-31-436).

Однако позже, 26 февраля 2004 г., было принято Постановление Правительства РФ N 109 «О ценообразовании в отношении электрической и тепловой энергии в РФ». Из п. 62 следует, что вопрос о повышенной оплате относится к ценообразованию, а вовсе не к ответственности сторон. Ту же позицию занял и Президиум Высшего Арбитражного Суда РФ. В его Постановлении от 15.06.2005 N 3637/05 указано, что положение об уплате десятикратной стоимости электрической энергии (электрической мощности) и пятикратной стоимости тепловой энергии при сверхнормативном потреблении «фактически устанавливает ценовые ставки для расчетов за электрическую энергию (мощность) в определенных случаях». Поэтому не случайно в судебной практике сегодня все чаще приходят к выводу о том, что условие договора, предусматривающее повышение ставки за перерасход энергии, представляет собой не штрафную санкцию, а элемент ценообразования с дифференцированным тарифом за услуги.

А если это так, то налогоплательщики, применяющие УСН, увеличенную плату за электроэнергию могут полностью включать в состав материальных расходов.

Аналогичная формулировка дана Высшим Арбитражным Судом РФ по поводу возрастания платы за сверхнормативный сброс загрязняющих веществ (Постановление Президиума ВАС РФ от 15.06.2005 N 15378/04).

Примечание. См. Постановления ФАС Волго-Вятского округа от 14.03.2006 N А43-11947/2005-36-443, Центрального округа от 28.07.2006 N А64-6714/04-14 и от 21.12.2004 N А54-2344/04-С18.

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту. Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

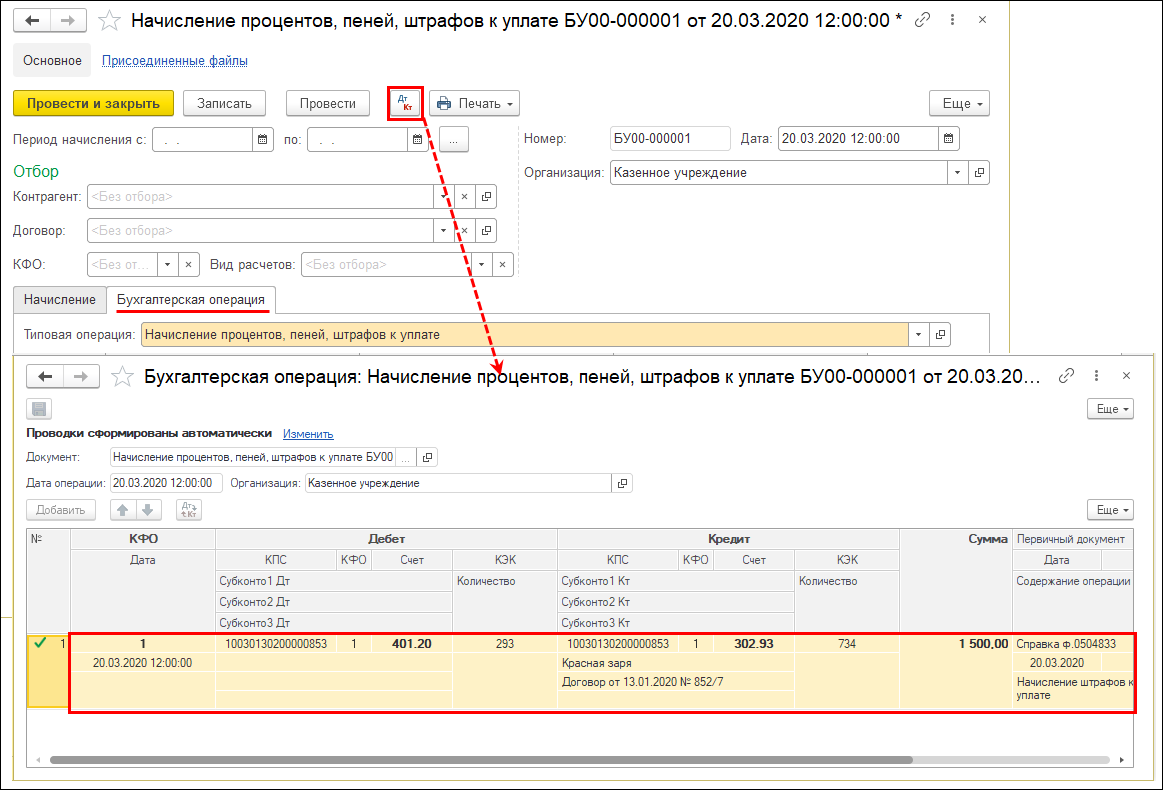

Корреспонденции в казенном учреждении

- Отражение сумм обязательств по контракту: Д-т (КРБ) 1. 401.20 (ХХХ) либо

1.106.ХХ (310) К-т (КРБ) 1. 302.ХХ (730)

- Уменьшение сумм обязательств на сумму неустойки: Д-т (КРБ) 1. 302.ХХ (830) К-т (КДБ) 1. 209.40. (560) либо

(КДБ)1. 205.41. (560)

- Перечисление в доход бюджета удержанных сумм неустойки: Д-т (КДБ) 1. 210.02 (140) либо

(КДБ) 1.303.05 (830) К-т (КРБ) 1.304.05 (ХХХ) – код, по которому предусмотрено исполнение.

Корреспонденции в бюджетном (автономном) учреждении

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения.

- Перечисление денежных средств по контракту (за минусом суммы неустойки): Д-т (КРБ) 5 (6). 302.ХХ (830) К-т (КИФ) 5 (6). 201.11 (610) / 18 (код КОСГУ ХХХ)

- Прекращение встречного требования: Д-т (КРБ) 5 (6). 302.ХХ (830) К-т (КРБ) 5 (6). 304.06 (730)

- Прекращение встречного требования в сумме исполненного требования по санкциям: Д-т (КРБ) 2. 304.06 (830) К-т (КДБ) 2. 209.40. (560) либо

(КДБ) 2. 205.41. (560)

- Перечисление суммы неустойки с отдельного лицевого счета на счет для учета операций со средствами учреждений: Д-т (КРБ) 5(6). 304.06 (830) К-т (КИФ) 5(6). 201.11 (610) / 18 (код КОСГУ ХХХ расходов) – выбытие средств с отдельного лицевого счета 21 (31).

Д-т (КДБ) 2. 201.11 (510) / 17 (код КОСГУ 140) – поступление средств на счет операций со средствами 20 (30). К-т (КРБ) 2. 304.06 (730)

Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833).

Учет пени в расходах при усн доходы минус расходы

Признать расходы в «упрощенном» учете, согласно ст. 252 и 346.17 НК РФ, можно только если они расходы оплачены поставщику, а товар или услуга получены. УСН Доходы минус расходы — какие налоги платить, расчет налога УСН Учет доходов и расходов при УСН ведется в книге учета доходов и расходов кассовым В п. 2 ст. 346.20 НК РФ определена налоговая ставка при расчете УСН — доходы минус расходы — в размере 15%. Финансовое ведомство разъяснило, что расходы в виде признанных должником или подлежащих уплате на основании вступившего в законную силу Поэтому такие расходы при УСН не учитываются.

- ООО применяет УСН доходы минус расходы.

- Расходы при УСН — доходы минус расходы

- Необходимость учета расходов при УСН.

- Какие расходы нельзя учесть при УСН

- Учет при усн доходы минус расходы 2017

- Пени при УСН (доходы минус расходы)

- Расчет налога УСН доходы минус расходы

Отображение налоговых штрафных санкций в бух.учете

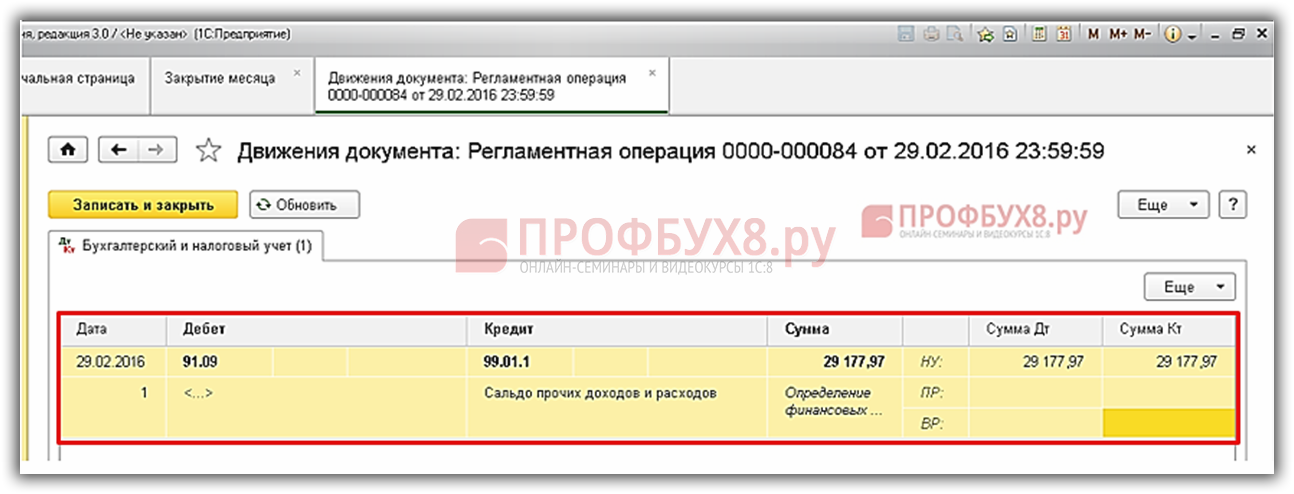

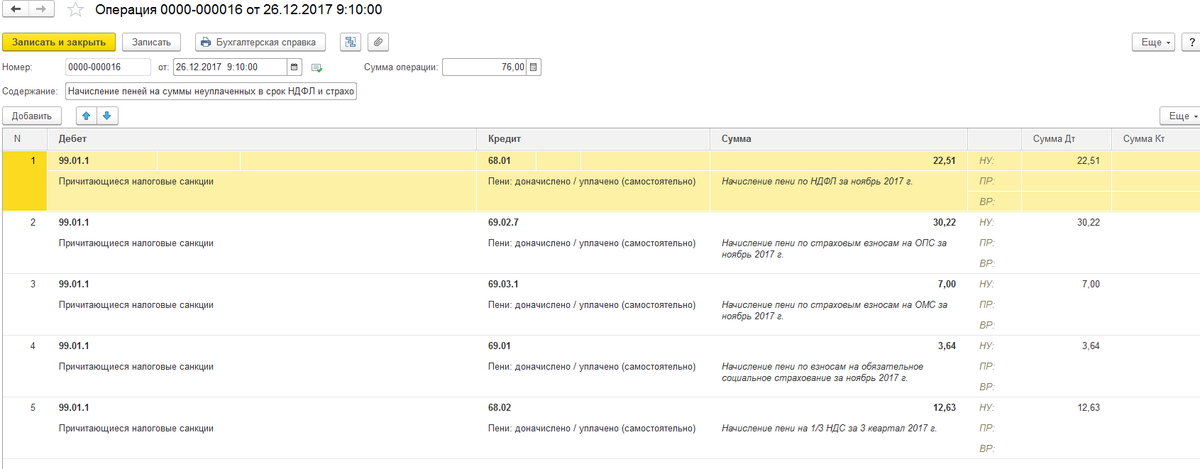

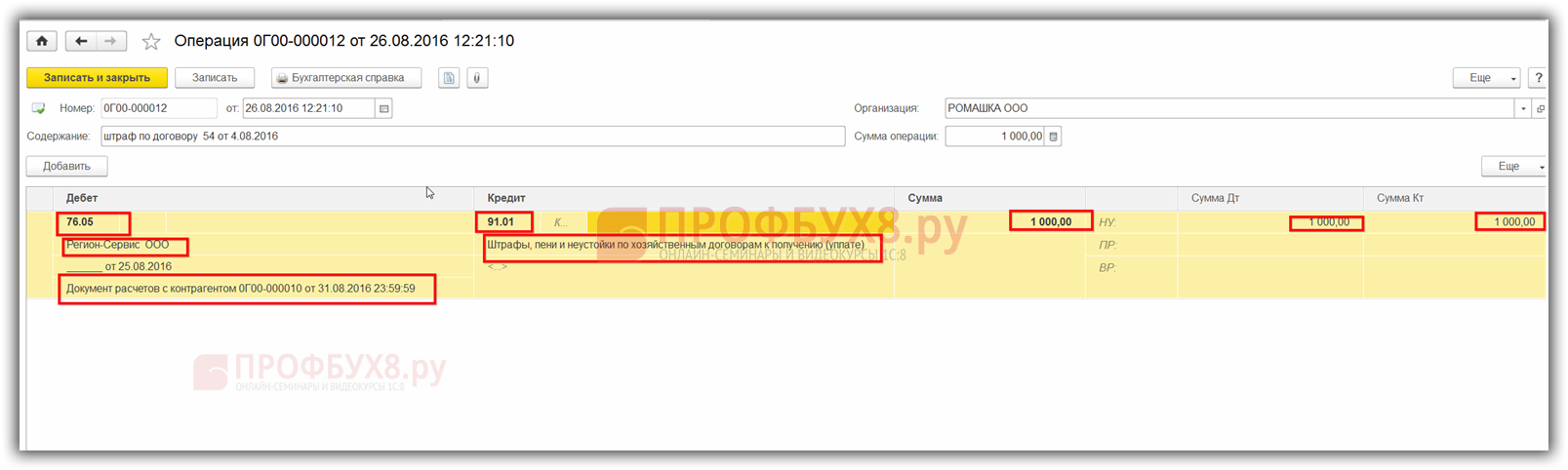

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

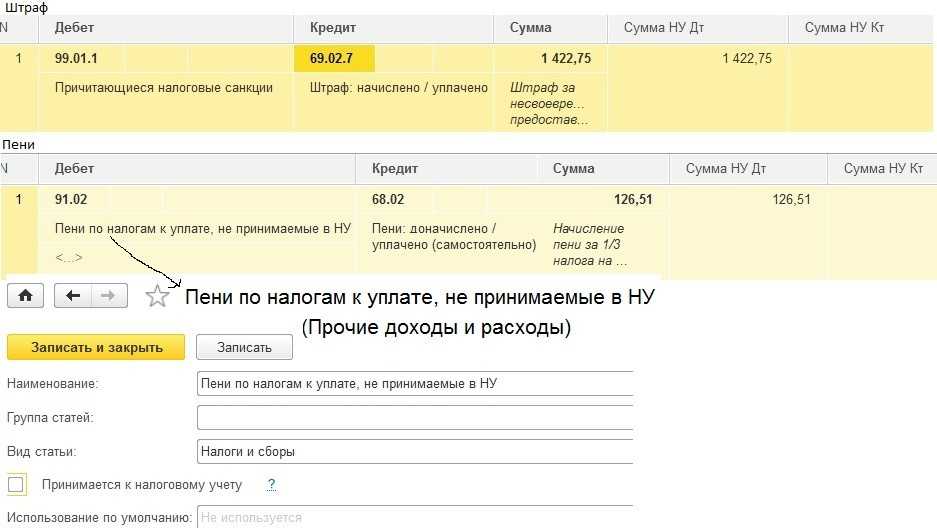

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Как учесть штрафы и пени по налогам и взносам в бухучете и при расчете налога на упрощенке

Налоговое законодательство и законодательство по уплате страховых взносов разделяет понятия «пени» и «штраф». Пени – сумма, которую организация должна перечислить в бюджет, если несвоевременно уплатила налог или взнос ( ст. 75 НК РФ). Штраф – санкция, которую контролирующие ведомства взыскивают за налоговые правонарушения ( ст. 114 НК РФ). Размеры налоговых штрафов приведены в таблице.

Для целей бухучета штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции. Такой подход не противоречит задачам бухучета. В частности, он обеспечивает полную и достоверную информацию о деятельности организации и соответствует принципам рациональности и приоритету содержания перед формой ( п. 1 ст. 13 Закона от 6 декабря 2021 № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Учет должником, применяющим УСН, расходов в виде штрафов, пеней или неустойки за нарушение договорных обязательств

Перечень расходов, учитываемых при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен п. 1 ст. 346.16 Налогового кодекса Российской Федерации. Данный перечень расходов является закрытым.

Учитывая, что расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, в том числе неустоек, в вышеуказанный перечень расходов не включены, такие расходы не могут учитываться в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Текущая точка зрения чиновников: штрафы не облагаются НДС

Чиновники рекомендуют полученные от покупателя суммы неустоек (штрафов и пеней) расценивать как меру ответственности за просрочку оплаты товаров и услуг и применять к ним положения постановления Президиума ВАС РФ от 05.02.2008 № 11144/07. В соответствии с этим постановлением сумма неустойки, полученная продавцом от покупателя, считается мерой ответственности за несоблюдение сроков договорных обязательств и потому не связана с оплатой реализованных товаров по ст. 162 НК РФ. Следовательно, такая неустойка не подлежит обложению НДС. Позиция Минфина РФ о невключении суммы штрафов в налоговую базу по НДС приведена в письмах от 27.07.2016 № 03-07-11/43854, от 07.10.2015 № 03-07-07/57255.

Имеются и многочисленные решения судов, разделяющие мнение, что полученные штрафы НДС не облагаются. Например, Арбитражный суд Северо-Кавказского округа в постановлении от 20.01.2016 № Ф08-9883/2015 по делу № А01-25/2015 пришел к выводу, что суммы полученных от покупателей штрафных санкций не подлежат обложению НДС, так как уплата неустойки связана с нарушением условий договора, а сумма неустойки платится сверх цены товаров (работ, услуг) и не увеличивает их стоимость.

ФАС Московского округа от 24.02.2014 № Ф05-17712/13 по делу № А40-82044/2013 указал, что суммы неустойки, полученной налогоплательщиком от контрагента по договору, не связаны с оплатой реализуемых товаров (работ услуг), поэтому не подлежат налогообложению НДС по подп. 2 п. 1 ст. 162 НК РФ. Аналогичные выводы приведены в решении Арбитражного суда Поволжского округа от 12.12.2014 № Ф06-18029/13 по делу № А72-278/2014.

ФАС Московского округа подтвердил, что согласно п. 2 ст. 395 ГК РФ, п. 6 постановления Пленума Верховного суда РФ № 13, Пленума ВАС РФ от 08.10.1998 № 14 уплата процентов за пользование чужими денежными средствами считается мерой ответственности за несоблюдение договорных условий, а значит, она не относится к оплате за товар по смыслу п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ и не подлежит обложению НДС (постановления ФАС Московского округа от 13.11.2008 № КА-А40/10586-08 по делу № А41-3502/08).

Аналогичные выводы изложены в постановлениях ФАС Волго-Вятского округа от 10.05.2007 по делу № А29-7483/2006а (определением ВАС РФ от 10.09.2007 № 10714/07 отказано в передаче данного дела в Президиум ВАС РФ), ФАС Северо-Западного округа от 11.12.2006 по делу № А05-7544/2006-34 (определением ВАС РФ от 29.03.2007 № 3432/07 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Центрального округа от 16.09.2008 по делу № А54-3386/2006-С21.

ФАС Московского округа также отметил, что неустойка обладает собственной правовой природой, не связанной с объектом налогообложения по НДС. Поэтому денежные средства, полученные как неустойка за несвоевременное исполнение договорных обязательств, не облагаются НДС (постановление ФАС Московского округа от 28.07.2009 № КГ-А40/6668-09 по делу № А40-84761/08-7-816). Такой же вывод содержат определение Верховного суда РФ от 02.09.2015 № 305-ЭС15-7719 по делу № А40-20035/2014, постановления Арбитражного суда Поволжского округа от 03.12.2015 № Ф06-3084/2015 по делу № А12-2805/2015, ФАС Московского округа от 25.04.2012 по делу № А40-71490/11-107-305.

В постановлении ФАС Уральского округа от 16.02.2009 № Ф09-464/09-С3 по делу № А76-5994/2008-46-131 арбитры указали, что неустойка считается одним из способов обеспечения выполнения договорных обязательств, связана с неисполнением условий соглашения об оплате, возмещает вероятные или понесенные убытки стороны договора и оплачивается свыше стоимости товара. Следовательно, получение неустойки (пени, штрафа) не относится к операциям, подлежащим обложению НДС, и не подпадает под действие подп. 2 п. 1 ст. 162 НК РФ. Этот же вывод содержится в постановлении ФАС Московского округа от 24.02.2014 № Ф05-17712/2013 по делу № А40-82044/13-45-133.

ФАС Центрального округа определил, что пени, уплаченные покупателем поставщику за несоблюдение условий договора по оплате товара, не подлежат налогообложению НДС, так как во время получения пени не совершается переход права собственности на товар. В ст. 146 НК РФ не указано, что санкции попадают под налогообложение НДС. Суммы, включаемые в базу и определенные ст. 154–158 НК РФ, также не имеют в своем перечне сумм санкций за соблюдение условий договорных обязательств. Обложению НДС подлежат лишь суммы, которые увеличивают стоимость реализуемого товара (постановление ФАС Центрального округа от 23.04.2008 по делу № А08-4124/07-22).

Дополнительно смотрите материал «Облагаются ли НДС хозяйственные штрафы?».

Удержание из сумм обеспечения исполнения контракта

Корреспонденции в казенном учреждении.

- Поступление средств во временном распоряжении (обеспечения по контракту): Д-т (КИФ) 3. 201.11 (510) К-т (г.КБК) 3. 304.01 (730)

- Перечисление неустойки с лицевого счета для учета средств во временном распоряжении в доход бюджета: Д-т (г.КБК) 3. 304.01 (830) К-т (КИФ) 3. 201.11 (610)

- Поступление сумм неустойки на лицевой счет администратора: Д-т (КДБ) 1. 210.02 (140) К-т (КДБ) 1. 209.40. (560) либо (КДБ) 1. 205.41. (560)

Корреспонденции в бюджетном (автономном) учреждении.

Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода: Д-т (г.КБК) 3. 304.01 (830)

К-т (КИФ) 3. 201.11 (610)

Д-т (КИФ) 2. 201.11. (510) / Д-т 17.01 (КОСГУ 140)

К-т (КДБ) 2. 209.40. (560) либо

(КДБ) 2. 205.41. (560) Основанием для операций являются документы, подтверждающие, что обеспечение остается у учреждения:

- уведомление об уточнении операций клиента (ф. 0531852), направленное в ОФК

- бухгалтерская справка (ф.0503833)

Какими проводками отражать пени

Взыскания также можно проводить и по счету 91. Однако при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

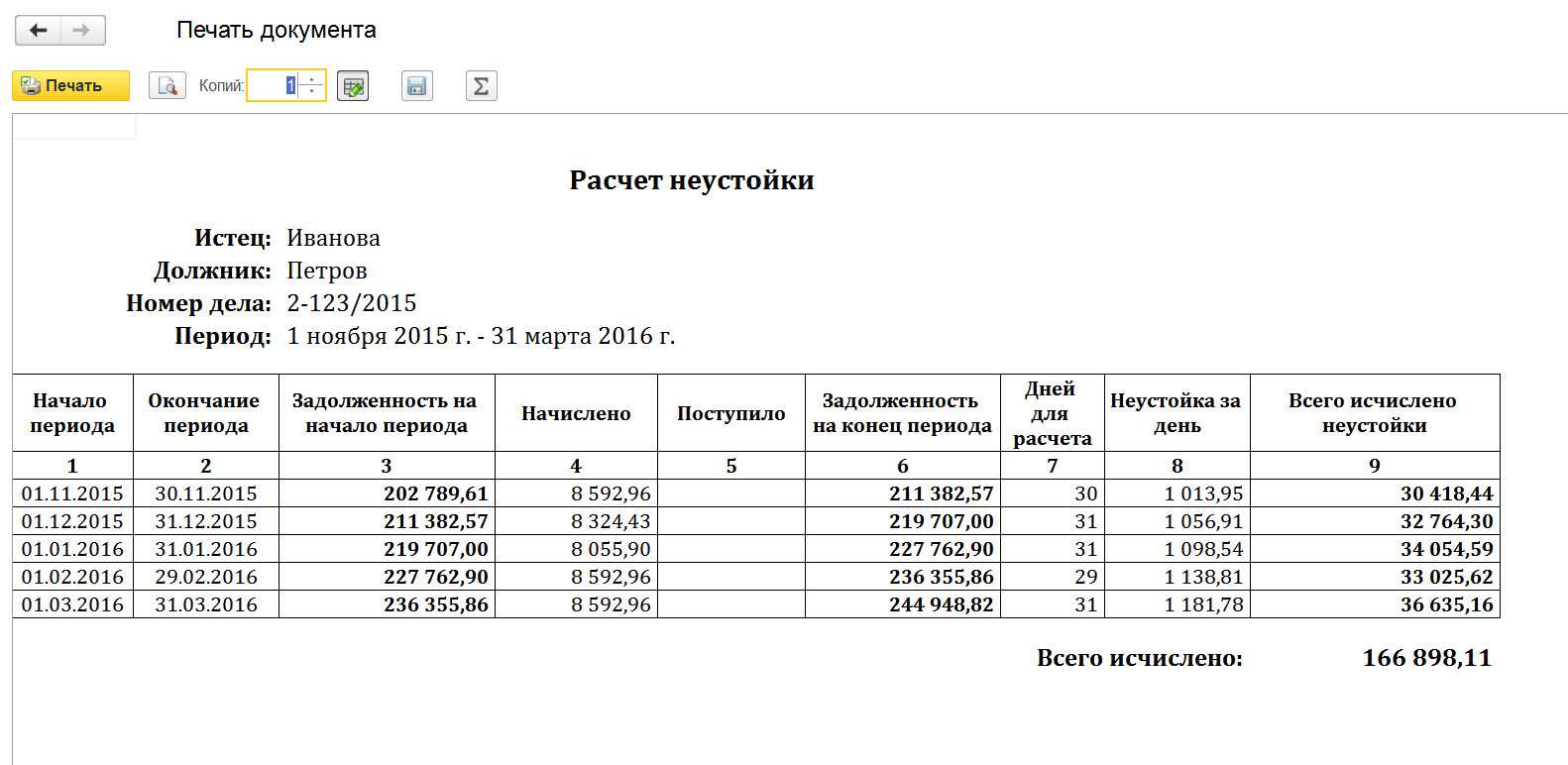

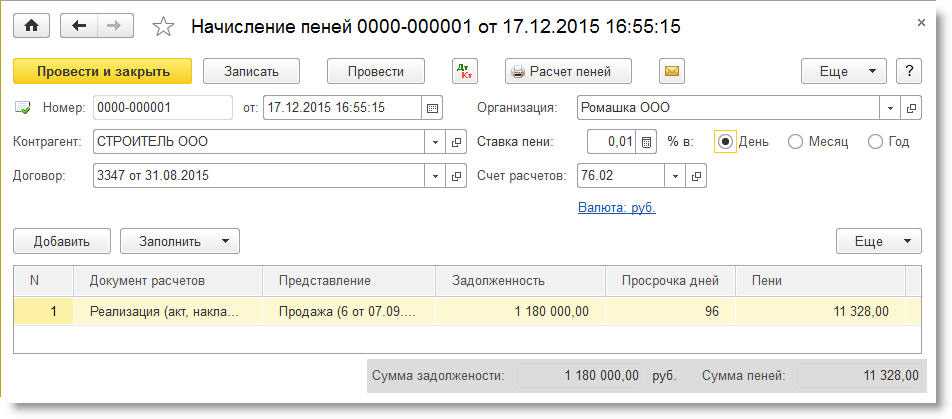

Начислены пени (проводка далее в статье) могут быть за каждый календарный день просроченного платежа. Моментом начала считается день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Итоги

Принципы отражения неустойки в налоговом учете получателя и должника очень похожи. Неустойки за некорректное соблюдение условий хоздоговоров показывают во внереализационных доходах (расходах). Однако упрощенцы в расходах отразить их не могут.

НДС неустойки в общем случае не облагаются. При этом получателю штрафных сумм следует разграничивать санкции, направленные на выполнение хозобязательств, и те штрафы, которые фактически имеют отношение к оплате товаров или услуг.

У вас остались вопросы? Приглашаем на наш форум, где вы сможете оперативно получить исчерпывающий ответ от коллег и экспертов. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.