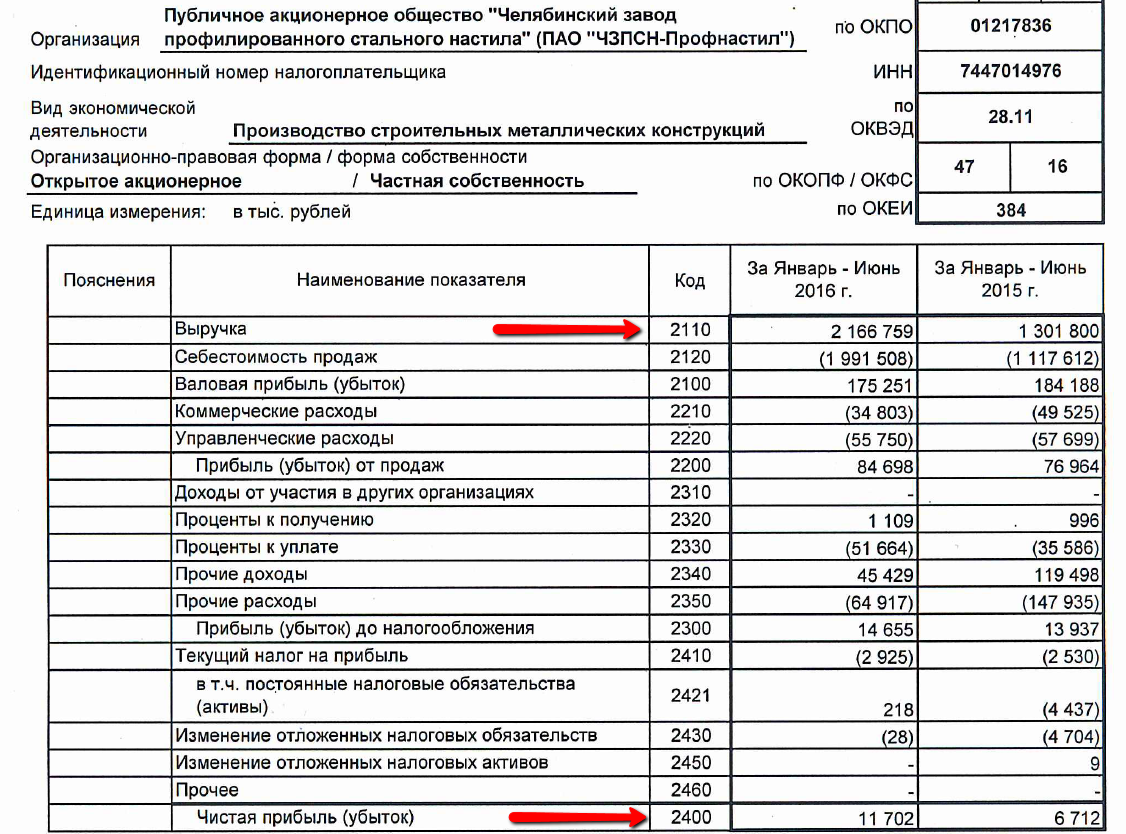

- Как отразить сведения о выручке и основных расходах

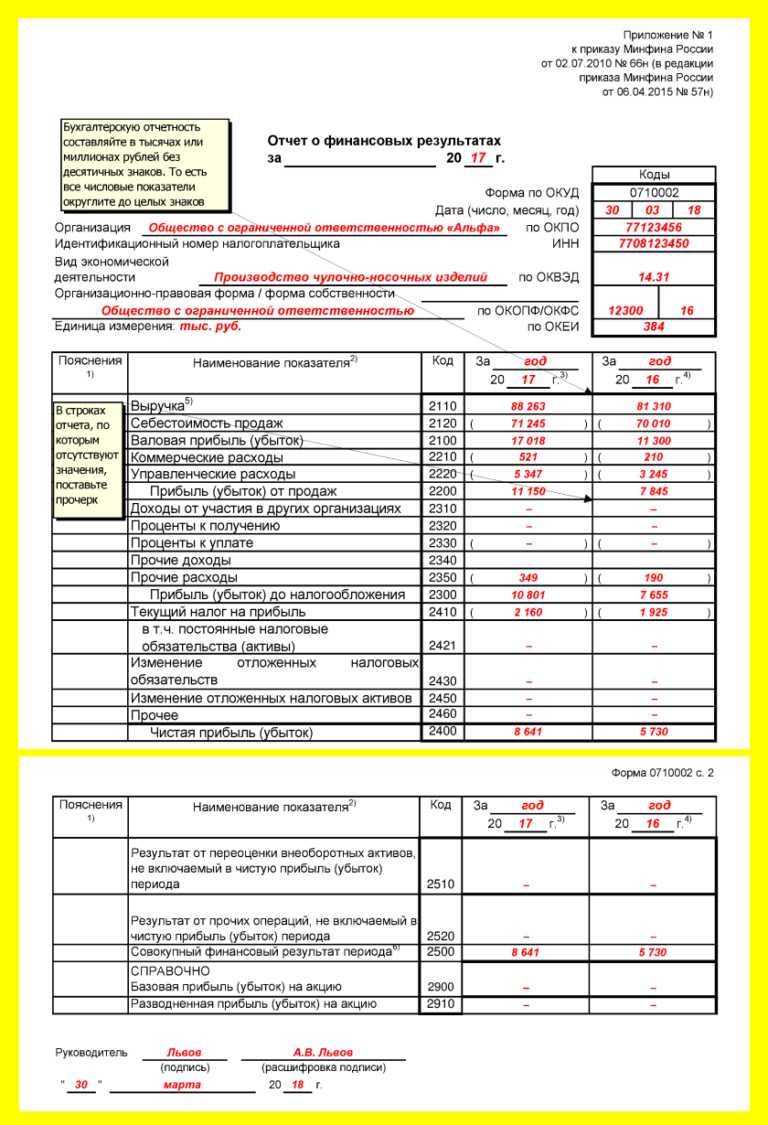

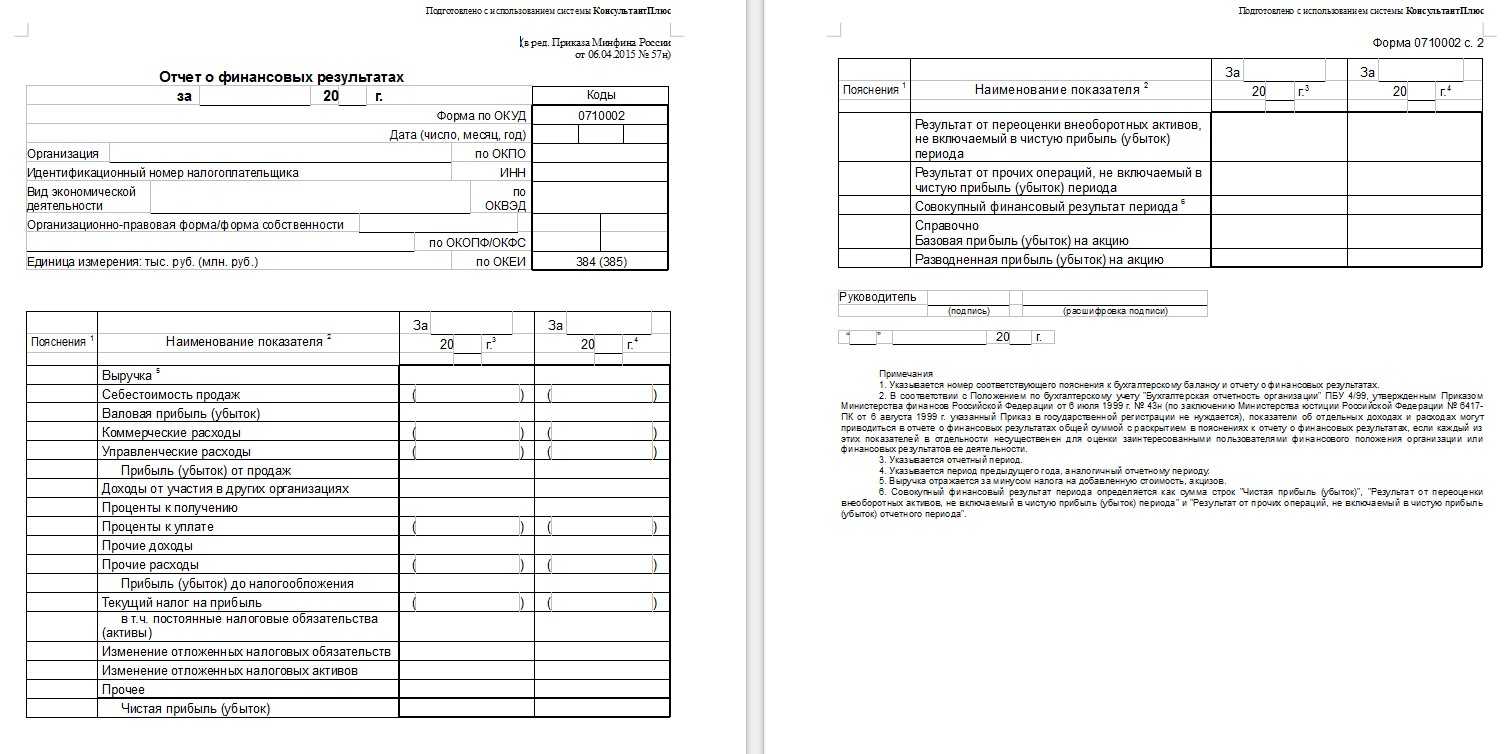

- Титульная часть

- Правила оформления финансового отчёта

- Отражение налога на прибыль в организации

- Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

- Сведения, используемые для заполнения строчки «2350»?

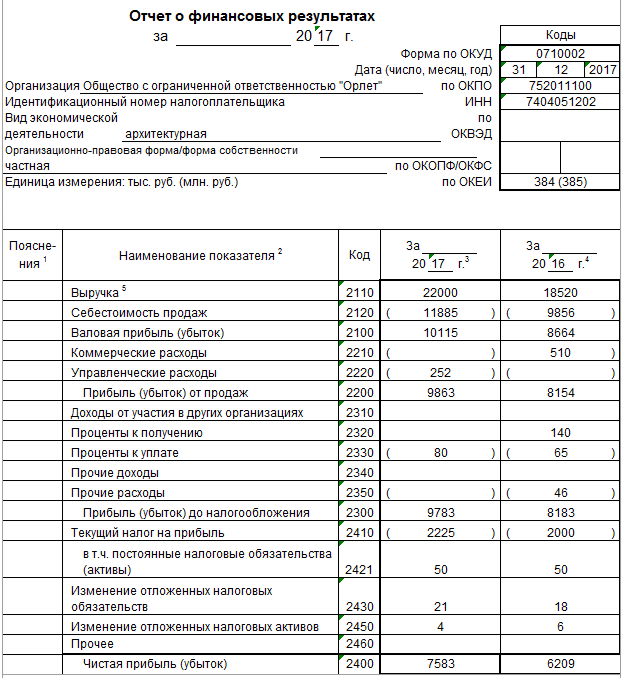

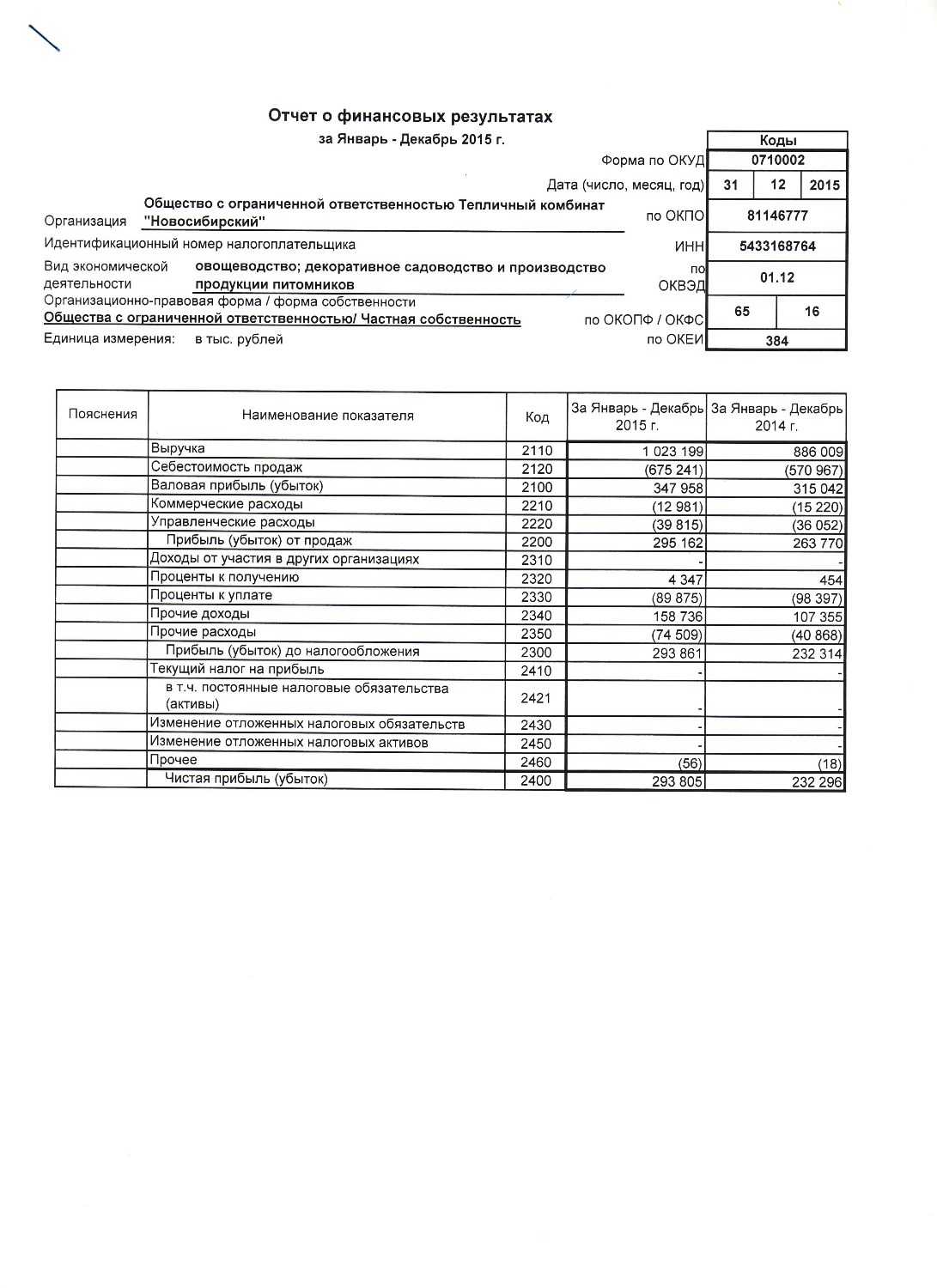

- Пример заполнения «Отчета о финансовых результатах» за 2020 год

- Выручка признается в бухгалтерском учете при наличии следующих условий:

- Что входит в понятие Отчёт о финансовых результатах?

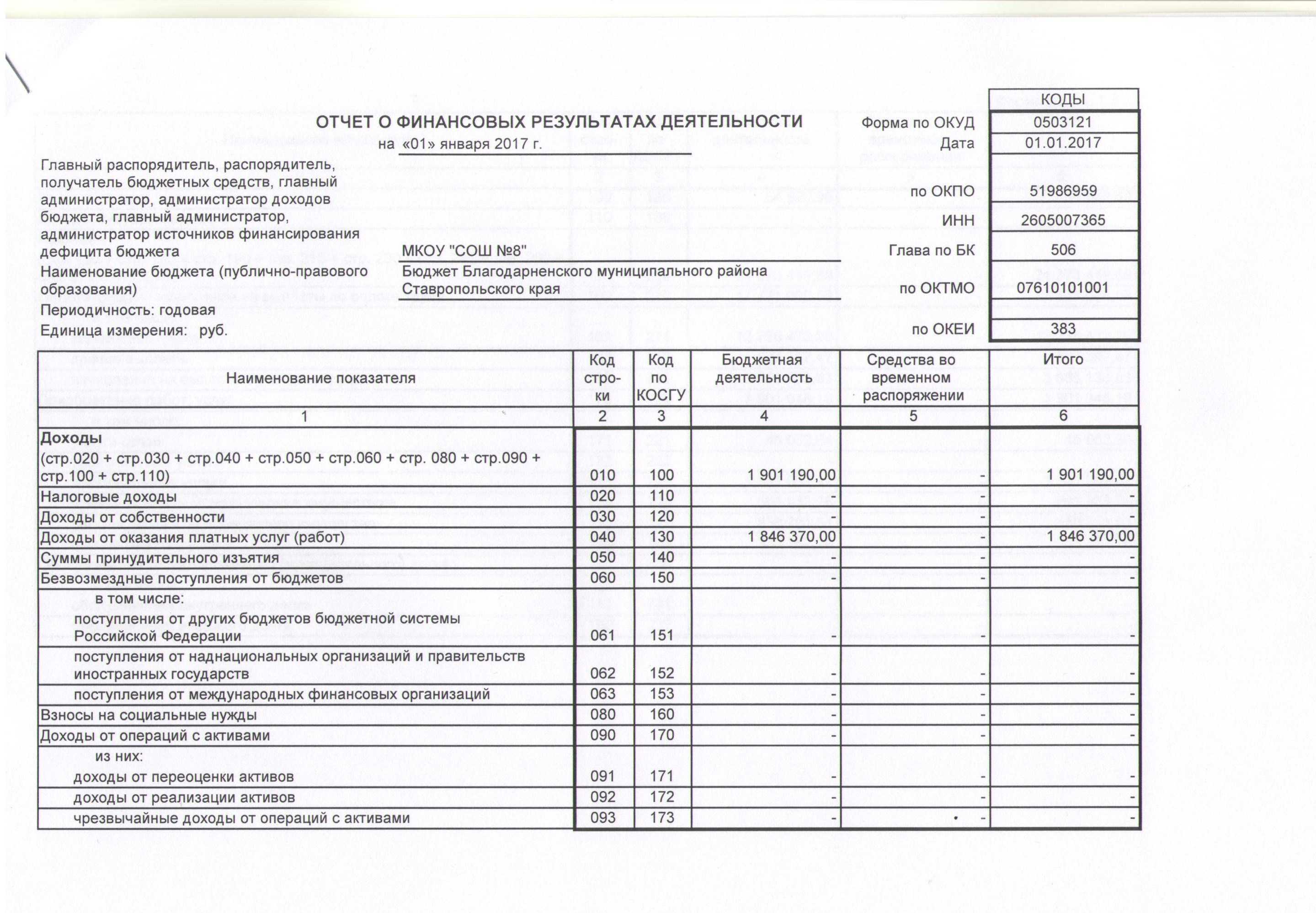

- Кто обязан предоставлять отчёт о финансовых результатах?

- Каковы сроки сдачи отчёта о финансовых результатах?

- Существенные показатели

- Какие затраты предприятия входят в состав прочих расходов?

- Порядок заполнения отчета о финансовых результатах

- Прочими доходами являются:

Как отразить сведения о выручке и основных расходах

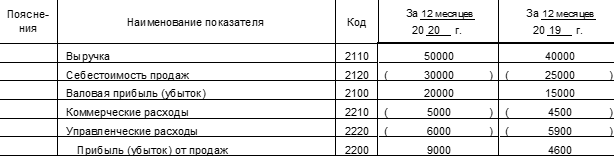

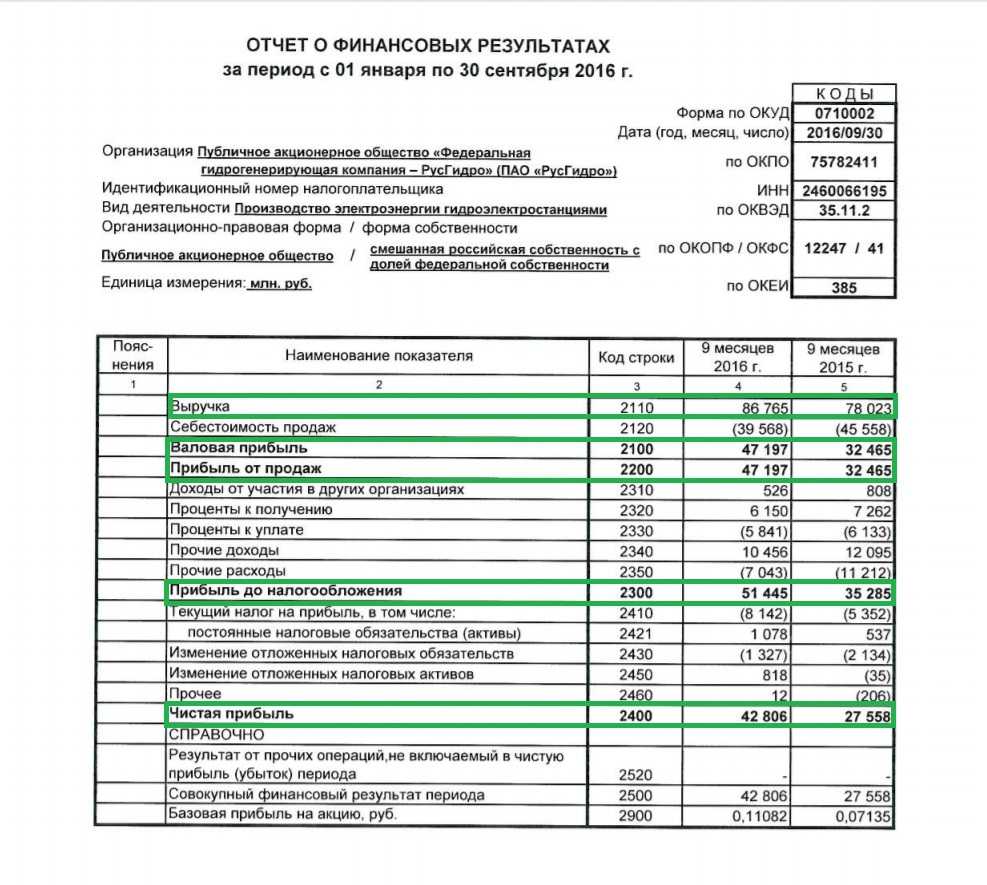

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и сдельная зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом «затратных» счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите затраты, связанные с продвижением и сбытом продукции, товаров, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите затраты, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы».

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Cведения о выручке и основных расходах

Cведения о выручке и основных расходах

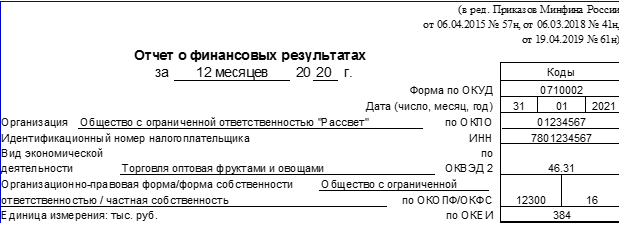

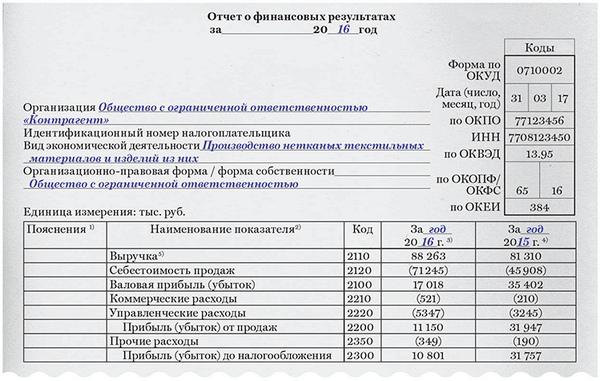

Титульная часть

В титульной части отчёта содержатся сведения об организации и самой форме:

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

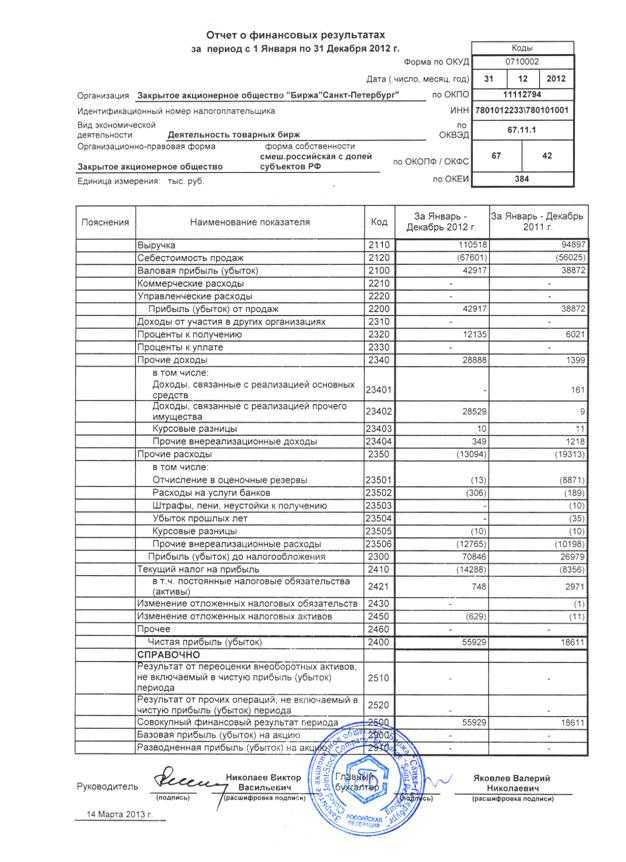

Пример отчёта о финансовых результатах:титульный лист

Пример отчёта о финансовых результатах:титульный лист

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

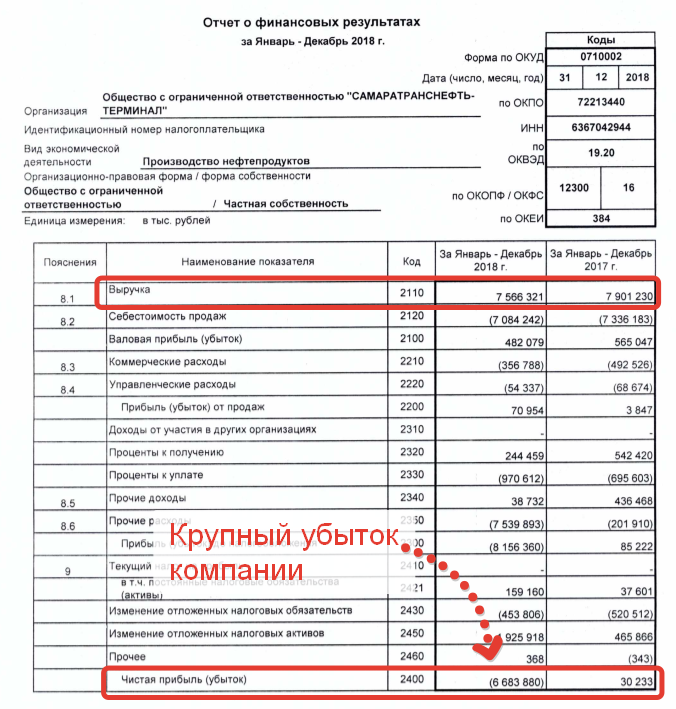

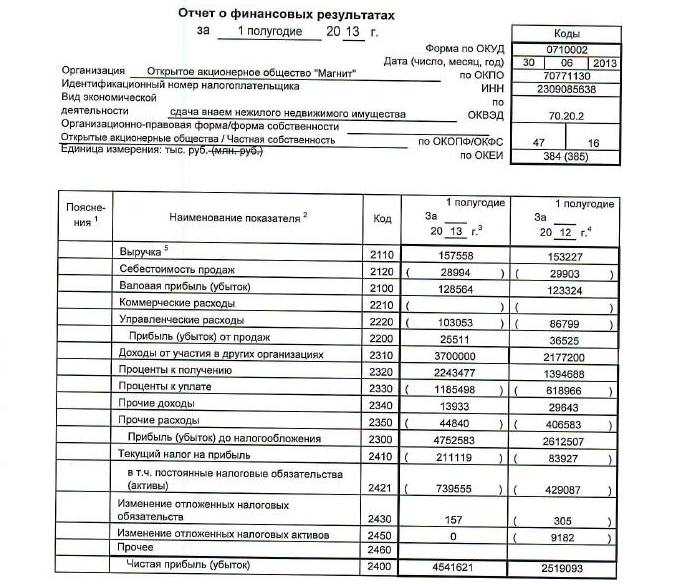

Отражение налога на прибыль в организации

Для отражения налога на прибыль в отчёте о финансовых результатах задействованы строки с 2410 по 2450:

- В строке 2410 указывается разница между суммарными оборотами по дебету и кредиту счёта 68 субсчёт «Расчёты по текущему налогу на прибыль» в корреспонденции со счетами 09, 77, 99;

- В строке 2421 отражается суммарная разница между оборотами по дебету и кредиту счёта 99 с/счёт «Постоянные налоговые обязательства» в корреспонденции со счётом 68 с/счёт «Расчёты по текущему налогу на прибыль»;

- В строке 2430 отражается суммарная разница между оборотами по дебету и кредиту счёта 77 в корреспонденции со счётом 68 с/счёт «Расчёт по текущему налогу на прибыль»;

- В строке 2450 отражается суммарная разница между оборотами по дебету и кредиту счёта 09 в корреспонденции со счётом 68 с/счёт «Расчёт по текущему налогу на прибыль».

Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Итак, существенную долю совокупного результата составляет чистая прибыль (ЧП). Она подлежит корректировке на результаты переоценок, которые содержат стр. 2510 и 2520

Следовательно, помимо ЧП, следует принять во внимание еще и эти два показателя. Рассмотрим взаимосвязь названых трех показателей и некоторые особенности отображения их по отчетности

Показатель первый. Прибыль на протяжении текущего года показывают по сч. 90 (продажи) и 91 (проч. доходы с тратами). Последние далее списывают на сч. 99 (прибыль, убыток), который в конце текущего отчетного года закрывают на сч. 84 (нераспред. прибыль).

Показатель второй. Что касается переоценки ВА, то на сегодня ее производят в последний день уходящего отчетного года. При отсутствии к этому моменту сумм добавочного капитала по ранее проведенной переоценке уценку показывают в проч. тратах. При проведении дооценки в рамках прошлой переоценки, суммы которой уже причислены к фин. результату, эту дооценку показывают в проч. доходах, но стр. 2510 тогда оставляют пустой. При участии сумм добавочного капитала их прописывают по стр. 2510 в разд. «Справочно».

Показатель третий. Это еще один неоднозначный показатель, фигурирующий в расчете СФР, – результат от проч. операций (стр. 2520). Что примечательно, в рамках применяемых нормативов, не определено, о каких именно операциях здесь идет речь. Строгих предписаний по этой части не имеется. Как показывает практика, в данный показатель зачастую включают разницу, которая образуется при пересчетах стоимости имеющихся активов.

Например, когда российская организация осуществляет деятельность в другой стране и при использовании активов пересчитывает их стоимость в инвалюте на рос. рубли. При пересчете и получается разница, которую далее отображают при помощи добавочного капитала (применительно к ПБУ 3/2006, утв. Приказом Минфина РФ № 154н от 27.11.2006).

Помимо сказанного, бытует мнение, что в рассматриваемый третий показатель включают также суммы ошибок за предшествующий год, которые выявлены к моменту формирования и утверждения бух. отчетности. На самом деле сопоставимые значения показателей по предшествующим периодам корректируют при составлении бух. отчетности с раскрытием информации в соответствующих пояснениях. Исправление ошибок производится в порядке, обозначенном п. 9 ч. II ПБУ 22/2010 (утв. Приказом Минфина РФ № 63н от 28.06.2010).

Учитывая выше сказанное, общую формулу для калькуляции СФР, можно представить следующим образом:

Расшифровка показателей: ЧП – прибыль чистая, У – убыток, РПВА – результат от переоценки ВА, не причисляемый к ЧП, РПО – результат от проч. операций, не причисляемый к ЧП.

Сведения, используемые для заполнения строчки «2350»?

Информационной базой для строчки 2350 рассматриваемого финансового документа является итоговый показатель оборота . При этом в учет не принимаются:

- счета, по которым учитываются проценты к уплате

- счета по учету налога на добавленную стоимость

- акцизы

- другие подобные обязательные финансовые средства, которые компания получает от контрагентов и граждан

Поиск данных

Показатель по Дт 91-2 корреспондирует с кредитом различных счетов: сч. 01, сч. 02, сч. 10, сч. 50, сч. 52, сч. 60, сч. 62, сч. 76.

В финансовом отчете разрешается не делать развернутое отражение прочих трат:

- Если правилами бухучета предусмотрено или не запрещено их отражение в таком виде.

- Если доходы компании и затраты, связанные с ними возникли от одного идентичного факта предпринимательских действий и не особо значимы в итоговом параметре финансового состояния предприятия.

Пример заполнения «Отчета о финансовых результатах» за 2020 год

Допустим, компания оформляет ОФР, опираясь на информацию из оборотно-сальдовой ведомости за 2021 г. (в руб.) и аналитику счетов 90, 91, 99:

| Счет | Обороты за год | Сальдо на конец года (выборочно по счетам) | ||

| № | Наименование | Д/т | К/т | |

| 09 | ОНА | 23 000 | 10 000 | По Д/ту 13 000 |

| 77 | ОНО | 10 000 | 22 000 | По К/ту 12 000 |

| 90/01 | Выручка с учетом НДС | — | 1 280 000 | |

| 90/02 | Себест. реализованных товаров | 650 000 | — | |

| 90/03 | НДС | 100 000 | — | |

| 90/08 | Управленч. расходы | 150 000 | — | |

| 90/09 | Прибыль от реализации | 380 000 | — | |

| 91/02 | Прочие расходы | 100 000 | — | |

| 91/09 | С-до прочих доходов/расходов | — | 100 000 | |

| 99 | Прибыль (убыток), в т. ч.: | — | — | |

| 99/01 | Прибыль до налогообложения | 280 000 | — | |

| 99/02 | Текущий ННП (280000 х 20%) | 56 000 | — | |

| 99/02/3 | ПНО | 6000 | 20 000 | По К/ту 14 000 |

Строки ОФР заполняют, рассчитывая значения по указанным выше алгоритмам:

| № строки | Расчет значений по строкам ОФР в тыс. руб. |

| 2110 | КО 90/01 – ДО 90/03 = 1280 – 100 = 1180 |

| 2120 | ДО 90/02 = 650 |

| 2100 | Стр. 2110 – ст. 2120 = 1180 – 650 = 530 |

| 2220 | ДО 90/08 = 150 |

| 2200 | Стр. 2100 – 2220 = 530 – 150 = 380 |

| 2330 | ДО 91/02 = 100 |

| 2300 | Стр. 2200 – ст. 2330: 380 – 100 = 280 |

| 2410 | ННП = (-42) + 1 = (-41) |

| 2411 | Стр. 2330 х 20% – ПНО = 56 – 14 = (-42) |

| 2412 | (ДО 09 – КО 09) – (КО 77 – ДО 77) = (23 – 10) – (22 – 10) = 13 – 12 = 1 |

| 2400 | Ст.2300 – стр. 2410 – стр. 2460 = 280 – 41 — 0 = 239 |

Итог вычислений – чистая прибыль в сумме 239 тыс. руб. После реформации баланса она будет учтена в составе нераспределенной прибыли, т.е. с Д/та 99/01 будет перенесена в К/т 84/01. Остальные строки отчета компания не заполняет, поскольку подобных операций не проводила.

Отчет о финансовых результатах за 2021 год отразил существенную потерю доходов в сравнении с предыдущим 2021 годом – прибыль компании упала с 1428 тыс. руб. до 239 тыс. руб., что обусловлено сложившейся ситуацией, связанной с распространением коронавируса.

Выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Что входит в понятие Отчёт о финансовых результатах?

Отчёт о финансовых результатах признан одним из основных форм отчётов для предприятий в Российской Федерации, показывающий объём доходов, расходов, финансовые результаты деятельности организации.

Кто обязан предоставлять отчёт о финансовых результатах?

В соответствии с п.1 ст.23 НК РФ отчёт о финансовых результатах обязаны предоставлять все налогоплательщики, включая индивидуальных предпринимателей, нотариусов, ведущих частную практику, адвокатов, учредивших адвокатские кабинеты.

Исключением являются:

- Индивидуальные предприниматели, ведущие свою деятельность с учётом доходов или доходов и расходов и иных объектов налогообложения или физических показателей;

- Иностранные компании, расположенные на территории Российской Федерации (ст.6 Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте»);

- Религиозная организация, у которой за отчётный период не возникает обязанностей по уплате налогов и сборов.

Каковы сроки сдачи отчёта о финансовых результатах?

В соответствии со ст.15 Федерального закона от 06.12.11 № 402-ФЗ отчётным периодом является календарный год (с 1 января по 31 декабря).

Но для вновь созданных организаций отчётный период зависит от даты регистрации:

| Дата регистрации | Комментарий |

| 1 января – 30 сентября | Отчётным периодом будет считаться период со дня регистрации по 31 декабря. |

| 1 октября – 31 декабря | Отчётным периодом будет считаться период со дня регистрации по 31 декабря следующего календарного года. |

Отчёт о финансовых результатах за отчётный период предоставляется в течение трёх месяцев после окончания указанного периода. Например:

Существенные показатели

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (абз. 2 п. 11 ПБУ 4/99). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (п. 18.1 ПБУ 9/99). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (п. 21.1 ПБУ 10/99).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах. А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы. Такой порядок следует из примечаний 1, 2 к Отчету о финансовых результатах, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

Пример, как отразить в Отчете о финансовых результатах сведения о существенных доходах и связанных с ними расходах

Согласно учетной политике ООО «Альфа» доходы признаются существенными, если они превышают 3 процента от общей суммы поступлений. В Отчете о финансовых результатах существенные доходы и связанные с ними расходы отражаются по отдельности.

Сведения о доходах и расходах «Альфы» за 2015 год представлены в таблице.

| Показатели |

Доходы, руб. (без НДС) |

Удельный вес доходов, % |

Расходы, связанные с получением доходов, руб. |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

|

Обороты по счету 90 «Продажи» всего: в том числе: |

2 000 000 | 87 | 1 700 000 |

| – реализация готовой продукции | 1 700 000 | 74 | 1 500 000 |

| – предоставление имущества в аренду | 300 000 | 13 | 200 000 |

|

Обороты по счету 91 «Прочие доходы и расходы» всего: в том числе: |

300 000 | 13 | 29 000 |

| – реализация основных средств | 200 000 | 9 | 180 000 |

| – реализация материалов | 30 000 | 1 | 29 000 |

| – списание просроченной кредиторской задолженности | 70 000 | 3 | – |

| Итого | 2 300 000 | 100 | 1 909 000 |

Сведения о доходах, удельный вес которых превышает 3 процента, являются существенными. Для их отражения в Отчете бухгалтер «Альфы» ввел дополнительные строки.

Доходы от реализации материалов несущественны (1% < 3%). Поэтому в Отчете бухгалтер отразил их за минусом расходов. В итоге сумма прочих доходов составила:

200 000 руб. + 70 000 руб. + (30 000 руб. – 29 000 руб.) = 271 000 руб.

Отчет в части формирования прибыли (убытка) до налогообложения бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

|---|---|---|

| Выручка | 2110 | 2000 |

| в том числе: | ||

| доходы от реализации готовой продукции | 2111 | 1700 |

| доходы от предоставления имущества в аренду | 2112 | 300 |

| Себестоимость продаж | 2120 | (1700) |

| в том числе: | ||

| себестоимость реализованной готовой продукции | 2121 | (1500) |

| Расходы, связанные с предоставлением имущества в аренду | 2122 | (200) |

| Валовая прибыль (убыток) | 2100 | 300 |

| Прибыль (убыток) от продаж | 2200 | 300 |

| Прочие доходы | 2340 | 271 |

| в том числе: | ||

| доходы от реализации основных средств | 2341 | 200 |

| Прочие расходы | 2350 | (180) |

|

в том числе: расходы, связанные с реализацией основных средств |

2351 | (180) |

| Прибыль (убыток) до налогообложения | 2300 | 391 |

Доходы от списания просроченной кредиторской задолженности бухгалтер «Альфы» в Отчете не расшифровал. Бухгалтер отразил их в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Какие затраты предприятия входят в состав прочих расходов?

Затратами, относящимися к прочим, являются:

- затраты, понесенные в результате участия фирмы в уставе сторонних хозяйствующих субъектов

- траты, обусловленные списанием или реализацией произведенных продуктов, товаров, ОС

- проценты, выплаченные предприятием по кредитным и прочим подобным обязательствам

- расходы за обслуживание в организациях, кредитующих бизнес

- задолженность контрагентов с закончившимся сроком исковой давности

- траты по выдаче имущества в аренду имущества, включая объекты, относящиеся к интеллектуальной собственности компании Статьи расходов

- ассигнования в резервные фонды, которые образованы согласно правилам бухучета (под обесценивание инвестиций в ЦБ, по проблематичной задолженности и пр.)

- ассигнования в собственные резервы, организованные по случаям признания условных фактов предпринимательских дел

- неустойки, возмещения, пени, штрафные суммы за допущение нарушений договорной дисциплины

- компенсация потерь иных лиц, полученных в результате действий фирмы

- прошлогодние убытки, признаваемые в текущем периоде

- прочие долги, которые не представляется возможным взыскать

- разница в суммах платежей или выручки, возникшая из-за изменения курсов валют

- уценка имеющихся в собственности ресурсов

- перечисления на благотворительные дела

- траты на организацию культурных, развлекательных, спортивных и прочих подобных мероприятий

- траты, появившиеся от форс-мажора в предпринимательской деятельности

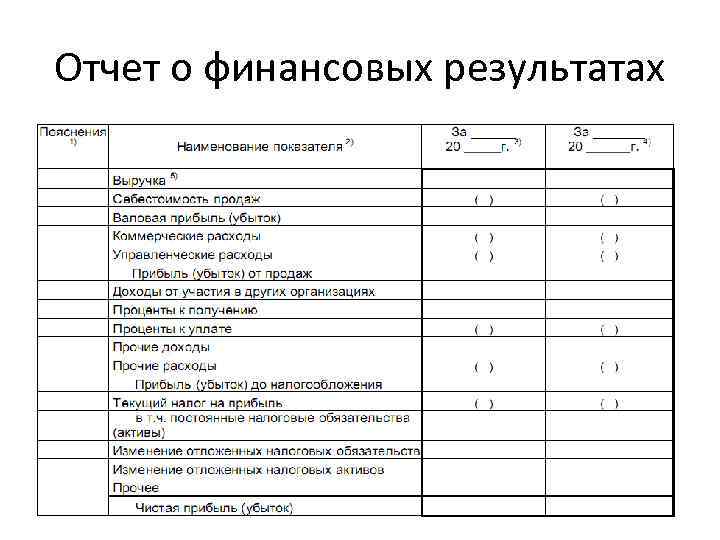

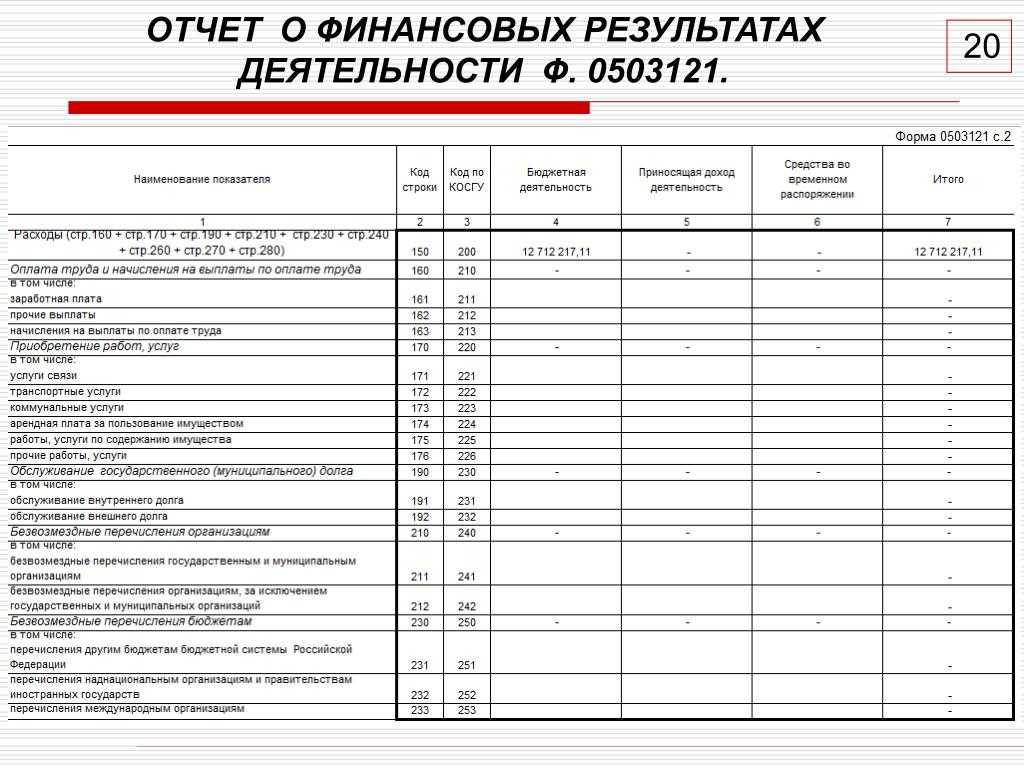

Порядок заполнения отчета о финансовых результатах

Далее рассмотрим построчно порядок формирования отчета о финансовых результатах:

Строчка 2110 – отражается сумма выручки от основных видов деятельности предприятия за вычетом акцизов и НДС. Соответствует величине оборота по Кт счета 90 Выручка за минусом Дт 90 субсчетам Акцизы, НДС, Экспортные пошлины;

- Строчка 2100 – в 1С 8.3 рассчитывается автоматически как выручка за отчетный период минус себестоимость. Если результат отрицательный, то отражается в скобках;

- Строчка 2210 – указывается размер понесенных коммерческих расходов по основной деятельности. Для заполнения этой строчки берется сумма по Кт счета 90 Выручка субсчет Себестоимость продаж в корреспонденции с Дт оборотом по счету 44 Расходы на продажу. Значение по строчке 2210 пишется в скобках, то есть с минусом;

- Строчка 2220 – определяется как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она отражается в скобках;

- Строчка 2310 – показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 Прочие доходы и расходы, субсчет Прочие доходы, аналитика по выбранному виду дохода в корреспонденции со счетом 76;

- Строчка 2330 – заполняется на основе данных о суммах процентов, уплаченных за пользование кредитами. Дт счета 91 Прочие доходы и расходы, субсчет Прочие расходы, аналитика по соответствующему виду расхода, Кт 66 Краткосрочные кредиты и займы и/или Кт 67 Долгосрочные кредиты и займы. Сумма в этой строчке указывается в скобках, с минусом.

- Строчка 2340 – заполняется на основании данных Кт 91 счета, то есть величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в строчках 2310 и 2320;

- Строчка 2350 – указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках, с минусом;

- Строчка 2300 – определяется прибыль по данным бух.учета до начисления налога на прибыль. Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, то он указывается в скобках, с минусом.

- В строчке 2410 отражается величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми;

- В строчке 2421 справочно отражается остаток ПНО/ПНА;

- В строчке 2430 отражается сумма изменений ОНО;

- В строчке 2450 отражается сумма изменений ОНА;

- В строчке 2460 указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата;

- В строчке 2400 показывается величина чистой прибыли или убытка предприятия. Эта строчка рассчитывается по формуле: графа 2300 — графа 2410 + (-) графа 2430 — (+) графа 2450 + (-) графа 2460. Если значения граф 2430, 2450, 2460 больше нуля, то их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, то он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 по итогам года или 99 по итогам кварталов.

- В строчке 2500 показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Одна из самых главных задач бухгалтера – не пропустить сроки сдачи отчетности и оплаты налогов. Для этих целей в 1С 8.3 предусмотрен календарь бухгалтера. Как работать с данным сервисом в программе рассматривается на нашем семинаре:

Поставьте вашу оценку этой статье:

Прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.