- Налогообложение при депонировании заработной платы

- Рубрика «Вопросы и ответы»

- Положения о кассовых операциях

- Порядок ведения кассовых операций

- Оборудование кассы и назначение кассира

- Кассовый лимит

- Кассовые документы

- Ревизии касс

- Правила выплаты зарплаты

- В чем смысл депонирования

- Общий порядок учета депонированной зарплаты

- Бухгалтерский учет

- Порядок заполнения книги учета

- Порядок выплаты

- Когда платить НДФЛ?

- Депонирование никто не отменял!

- Налогообложение

- Как отражать в балансе депонированную зарплату

- Депонированная заработная плата — что это значит?

- Как депонировать зарплату в кассе?

- Сколько хранится невостребованная зп на расчетном счете предприятия?

Налогообложение при депонировании заработной платы

Начисление страховых взносов в фонды на сумму установленной заработной платы и их перечисление в бюджет производится независимо от факта осуществления выплат. Иной характер имеет порядок удержания НДФЛ. При налогообложении депонированных сумм выявляется противоречие законодательных норм.

При депонировании заработной платы фактическая выплата работнику отсутствует, что не позволяет удержать и перечислить налог с доходов не позднее дня, следующего за получением сумм. Обязанность налогового агента не возникает до момента произведения выплаты работнику или его представителю. Перечисление в бюджет суммы НДФЛ за счет средств предприятия не допускается.

При определении даты перечисления удержанного налога возникает несоответствие между сроками:

- Уплата в бюджет налога осуществляется не позднее дня, следующего за датой получения работником дохода (п. 6 ст. 226 НК РФ).

- Дата осуществления выплат устанавливается предприятием.

- Получение из банка суммы для расчета с работниками производится в день выплаты заработной платы.

- На произведение расчета отводится не более 5 дней.

- О возникновении депонента кассир может узнать в последний день, отведенный для расчетов. Налог на 5 день после выплаты уже уплачен.

Рубрика «Вопросы и ответы»

Вопрос №1. В каком документе устанавливается срок хранения денежных средств в кассе для расчетов с работниками по оплате труда?

Предприятия определяют предельный срок хранения средств сверх лимита в размере суммы по ведомости в учетной политике. Максимально допустимый период составляет 5 дней согласно указаниям ЦБ РФ.

Вопрос №2. Необходимо ли хранить реестры депонированных сумм в составе первичной документации?

Наказания за отсутствие реестров не предусмотрено, но в случае использования документа в учете кассовых операций хранение необходимо осуществлять в 5летний срок, установленный для остальных форм бухгалтерского учета.

Вопрос №3. В какой форме работник должен обратиться в кассу для получения неполученной в срок суммы?

Применяется устная либо письменная форма в зависимости от порядка документооборота, принятого на предприятии.

Вопрос №4. Как производится выдача заработной платы в филиалах предприятия?

При наличии обособленных подразделений на предприятиях утверждаются раздатчики –лица из числа сотрудников, право которых устанавливается приказом. При близости расположения филиала срок выдачи совпадает с периодом выплат по предприятию. В случае отдаленности расположения обособленных рабочих мест сумма выдается раздатчику под отчет.

Вопрос №5. Как узаконить использование разработанных предприятием реестров и книг учета депонентов?

Формы, самостоятельно разработанные предприятием, утверждаются в виде приложений к приказу об учетной политике.

Положения о кассовых операциях

Порядок ведения кассовых операций на предприятии регламентирует Указание Центрального банка «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Порядок ведения кассовых операций

Согласно нормам Указания Центрального банка, все операции с наличными средствами (в том числе выдача и депонирование заработной платы) на предприятии должны осуществляться строго через кассу.

Оборудование кассы и назначение кассира

По существующим нормам, для кассы можно не выделять отдельное помещение, а всего лишь отгородить часть какого-нибудь общего зала или использовать для кассовых операций любой кабинет. Главное, чтобы в момент передачи наличных средств в кассу и из кассы присутствовали только кассир и человек, который получает или передает средства.

Вся наличность (а также хранящиеся в кассе ценности) должна запираться, а ключ от кассы должен храниться только у кассира (у руководителя предприятия может быть дубликат ключа).

Кассир назначается распоряжением руководителя. Назначенный на эту должность сотрудник должен быть ознакомлен с порядком ведения кассовых операций, иметь понятие о кассовой дисциплине, а также должен подписать договор о полной материальной ответственности.

Кассовый лимит

По закону, в кассе нельзя хранить сколько угодно денег – вся наличность должна быть в краткие сроки передана в банк, но поскольку каждый час и даже каждый день никто не станет ездить в банк и обратно, существует понятие кассового лимита. Это некая определенная сумма, которую каждый руководитель предприятия устанавливает сам, исходя из рекомендаций Центрального банка и особенностей работы предприятия. Держать в кассе средства сверх установленного лимита запрещается.

Кассовые документы

Каждое движение денежных средств в кассу и из кассы кассир сопровождает приходными и расходными ордерами, а также записью в кассовой книге. В конце каждого дня кассир должен сверить сумму, образовавшуюся в кассе, с записями в книге и предоставить сведения об этом в бухгалтерию предприятия.

Ревизии касс

Согласно закону, необходимо проводить кассовые ревизии. Для этого на предприятии назначается комиссия, которая в установленные сроки пересчитывает все денежные средства, хранящиеся в кассе, проводит сверку ценностей и проверку всей кассовой документации. Также ревизии могут быть незапланированными, например, если есть подозрение в нарушении кассовой дисциплины или если кассир внезапно заболел и его необходимо временно заменить другим сотрудником.

Правила выплаты зарплаты

Если зарплата выплачивается из кассы работодателя наличными, то для этого могут быть использованы денежные средства, которые организация сняла со своего расчетного счета. В этом случае средства на выплату зарплаты в кассе могут находиться до 5 рабочих дней, считая и день получения денег в банке.

Хранить в кассе денежные средства компании вправе только в пределах установленного лимита. В счет будущих расходов оставлять в кассе сверхлимитные деньги компания не может. Это касается не только денежных средств, поступивших в кассу в виде выручки, но и тех денежных средств, которые были сняты с расчетного счета.

Исключение составляют денежные средства, предназначенные для выплаты зарплаты, пособий и стипендий, полученных работодателем в банке. Такие денежные средства являются целевыми и они могут превышать предусмотренный лимит остатка кассы на протяжении 5 рабочих дней. По окончании данного срока деньги должны быть сданы в банк на расчетный счет.

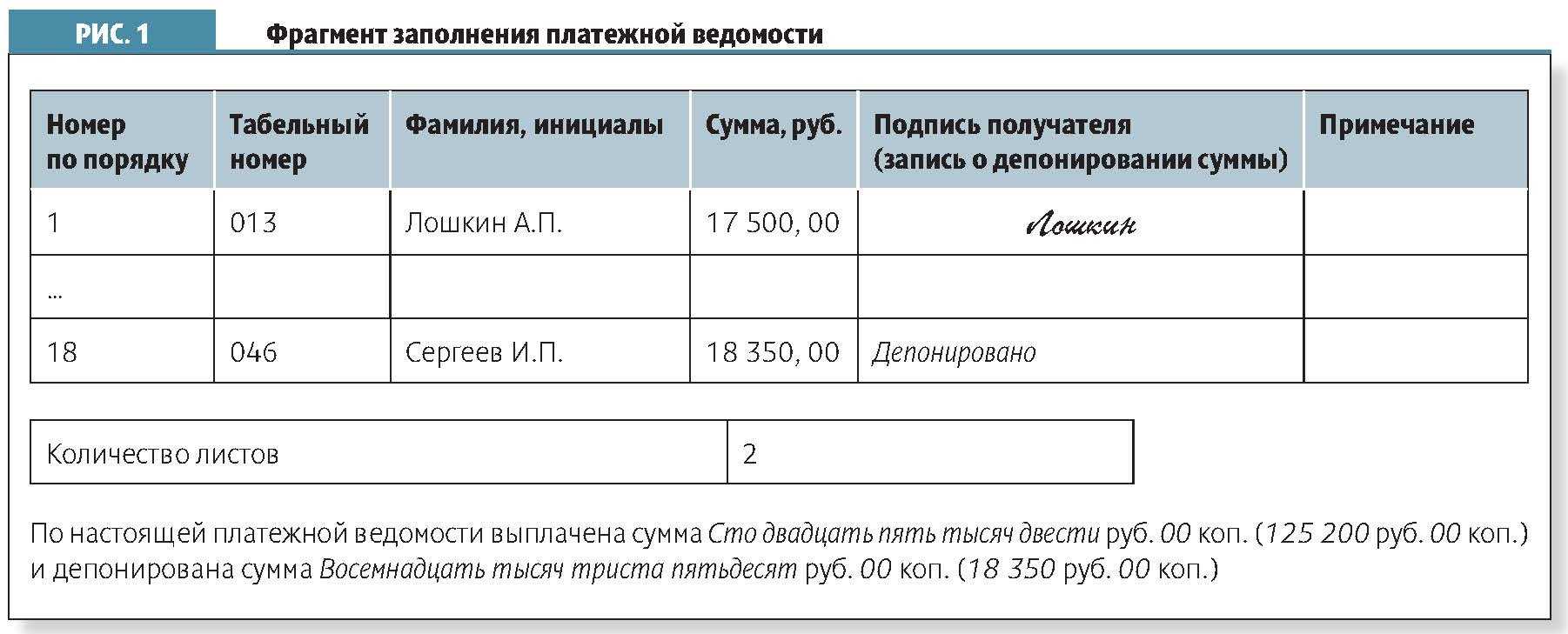

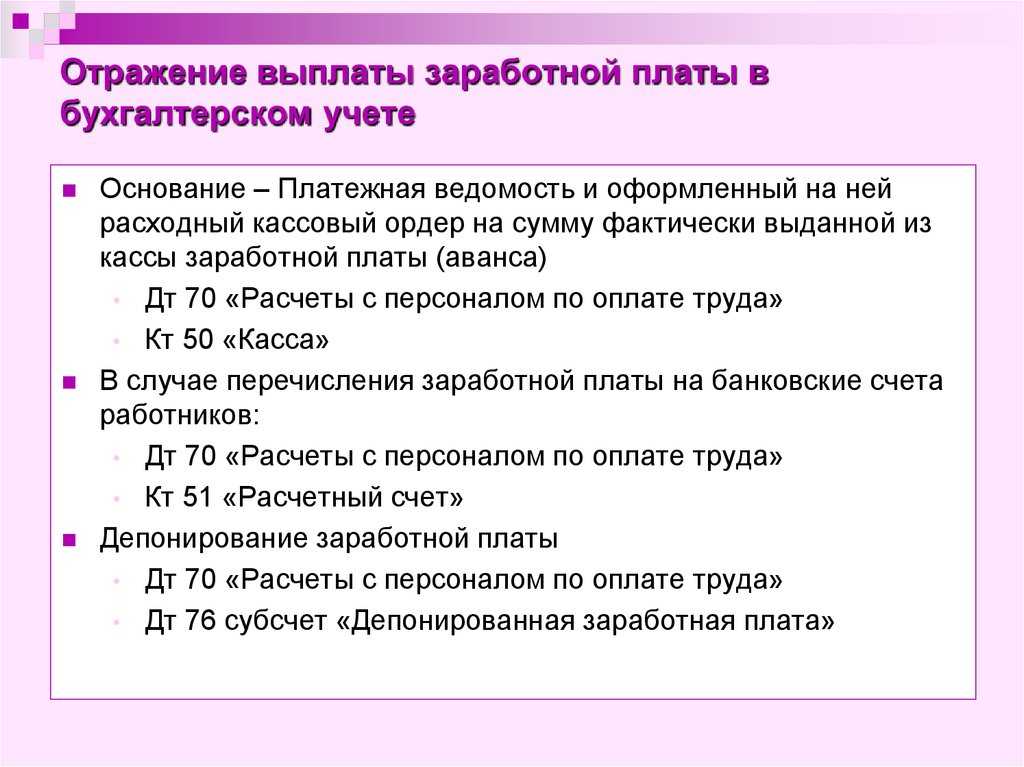

Заработная плата наличными выплачивается по платежной или расчетно-платежной ведомости (соответственно, формы Т-53 и Т-49). Срок выдачи проставляется на титульном листе применяемой формы.

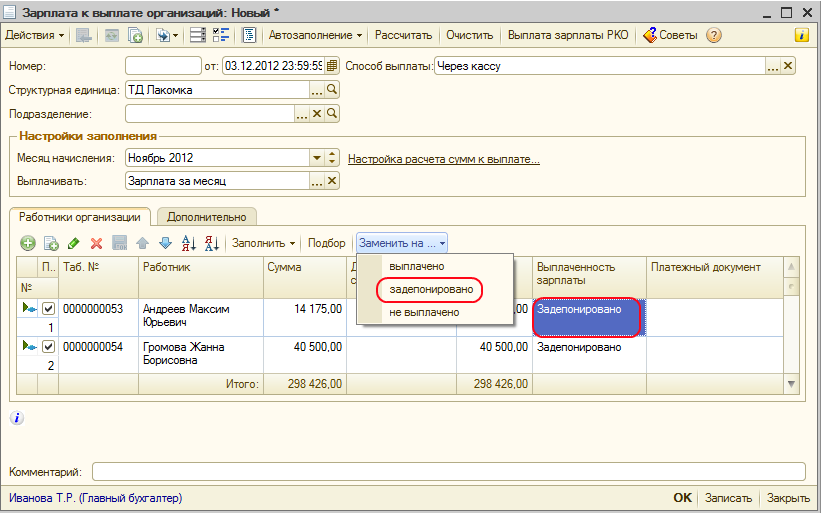

После завершения срока выплаты зарплаты кассир должен сделать следующее:

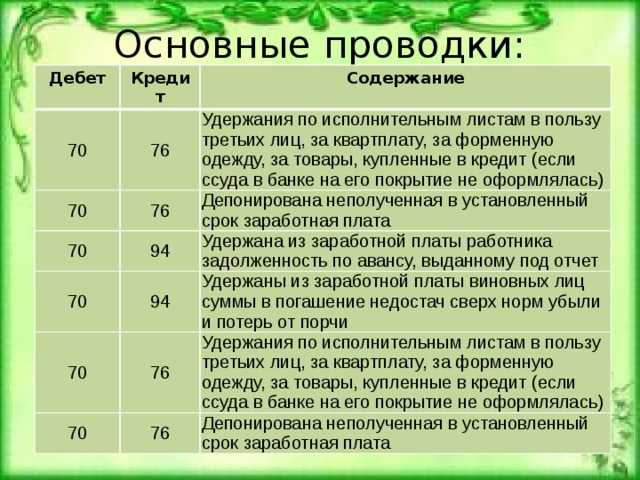

- Напротив фамилий сотрудников, которые не получили заработную плату он ставит штамп или пишет «ДЕПОНИРОВАНО», а в конце ведомости указывается суммы выплаченной зарплаты и депонированной. После происходит сверка депонированных и выплаченных сумм с общим итогом платежной ведомости и кассир ставит свою подпись. Если выплату зарплаты осуществлял не кассир, а иное лицо, то в ведомости должна быть следующая запись: «Денежные средства по ведомости выдавал _____ (подпись лица)».

- Подготовить реестр депонированных денег.

- Составить расходник (РКО) на суммы выплаченной зарплаты, а в платежной ведомости указать его дату и номер. Запись о сумме выплаченной зарплате и реквизитах РКО также делается и в кассовой книге.

Предлагаем ознакомиться Трудовой контракт (образец) – кто и когда заключает Оставшаяся зарплата, не полученная работниками, подлежит сдаче на расчетный счет компании на следующий день после окончания срока хранения. Внося денежные средства на счет составляется объявление на взнос наличными. На все сданные деньги заполняется один расходник (РКО).

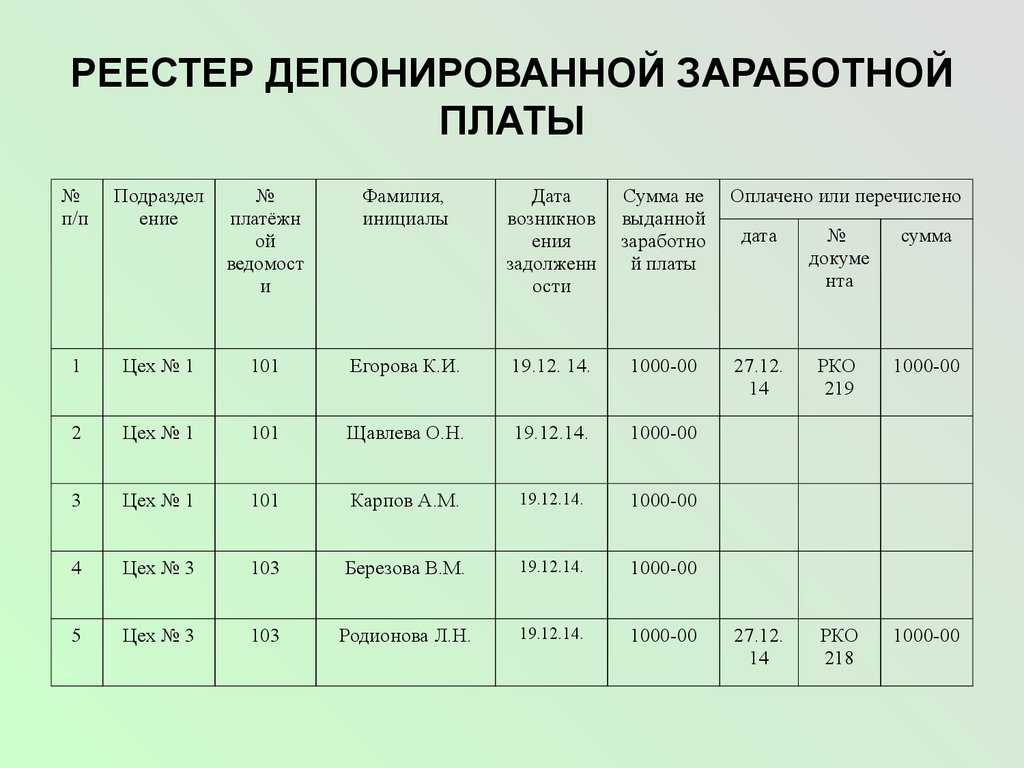

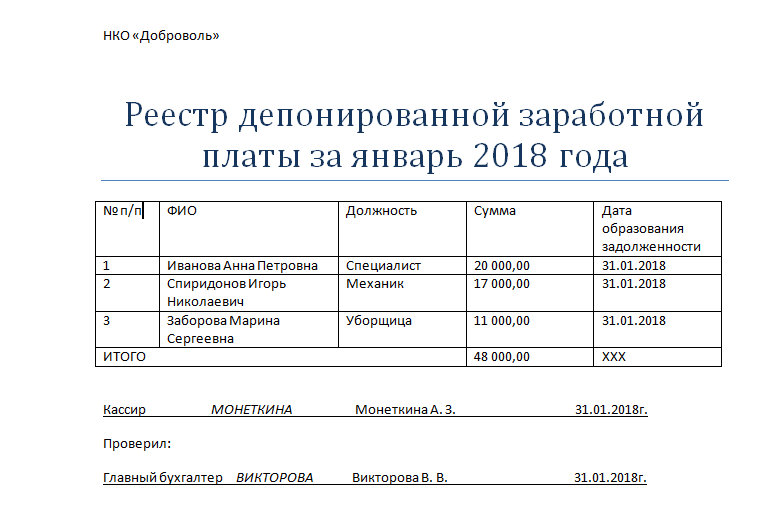

Депонированная зарплата должна быть отражена в соответствующем реестре, составленным кассиром. Специальная форма для реестра не предусматривается, но можно за основу взять форму 0504047. В реестре необходимо указать табельный номер сотрудника, его ФИО и депонированную денежную сумму. Составляют реестр по завершении каждой выплаты зарплаты в том случае, если кто-либо из сотрудников не получил свою выплату.

Книга учета депонированной зарплаты

В реестре депонированной зарплаты отсутствует графа для внесения реквизитов РКО, оформляемый при выплате депонированной зарплаты. Данная графа предусмотрена в книге учета депонированной зарплаты (форма 0504048). В данную книгу вносятся данные о депонированной зарплате за год. Для этого предусматривается 12 специальных граф – по одной на каждый месяц год.

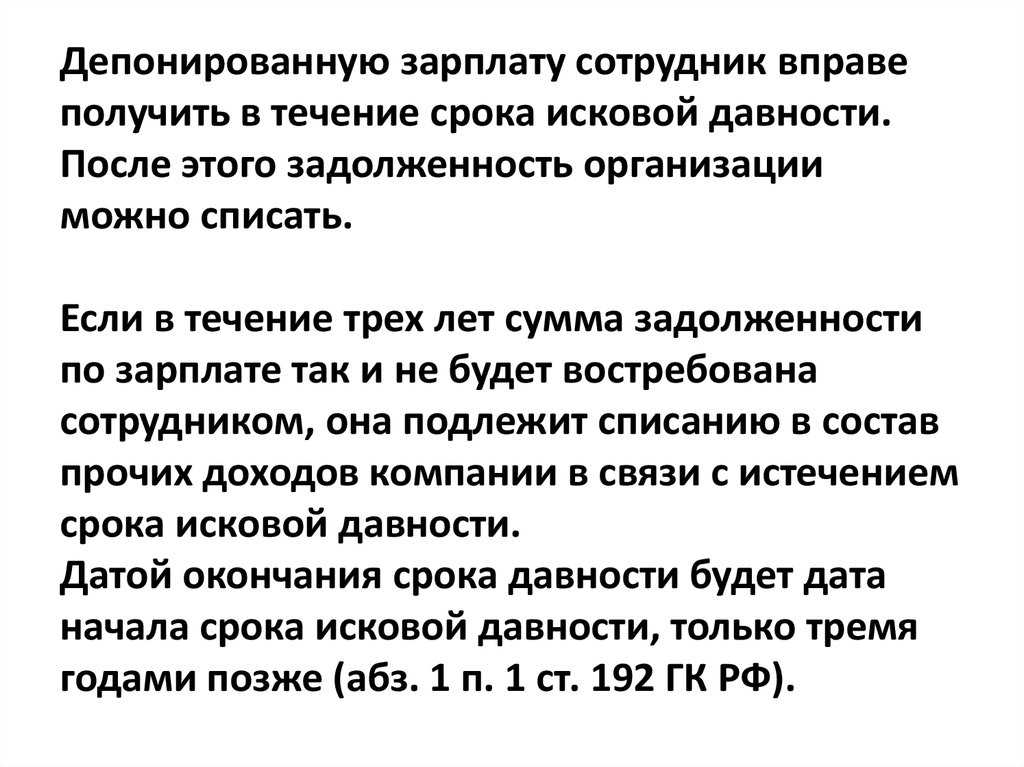

Депонированная зарплата может быть получена сотрудников с течение 3 лет с даты ее начисления. Эта возможность предусматривается сроком исковой давности (196 ГК РФ). По истечении указанного срока, невостребованная зарплата списывается в связи с истечением срока исковой давности. Списание осуществляется на основании данных инвентаризации, обоснования и приказа руководителя. Сумма относится на финансовые результаты компании.

| Документы | Порядок оформления |

| Акт инвентаризации | Порядок инвентаризации предусматривается Методуказаниями (приказ Минфина №49). Акт по итогам инвентаризации составляется по форме ИНВ-17. |

| Бухгалтерская справка | В справке указывается время образования задолженности и причины этого. Кроме того, в справке также необходимо указать, что срок исковой давности уже истек. |

| Приказ директора | Приказ о списании задолженности по зарплате руководитель издает на основании приведенных выше документов, то есть акта инвентаризации и бухгалтерской справки. |

В чем смысл депонирования

По законодательству, работодатель сам может выбирать способ выплаты заработанного сотрудниками вознаграждения:

- безналичный расчет, не требующий личного присутствия сотрудников,

- кассовую выплату наличных средств по ведомости.

В последнем случае предполагается, что это происходит по месту работы, и нерабочие часы персонала не будут тратиться на перемещения для того, чтобы получить заслуженные финансы.

Если трудящийся не успел подойти к кассиру, собственноручно поставить подпись в ведомости и забрать свои деньги в положенное время, при этом никому не поручал совершить это вместо себя, не выданная з/п должна быть депонирована.

Депонирование – это бухгалтерское отражение в первичной учетной документации зарплатных сумм как не выданных на руки наемному работнику.

Общий порядок учета депонированной зарплаты

Сроки выплаты заработной платы определяются соглашением между администрацией и сотрудниками организации и фиксируются в трудовом договоре или в коллективном договоре.

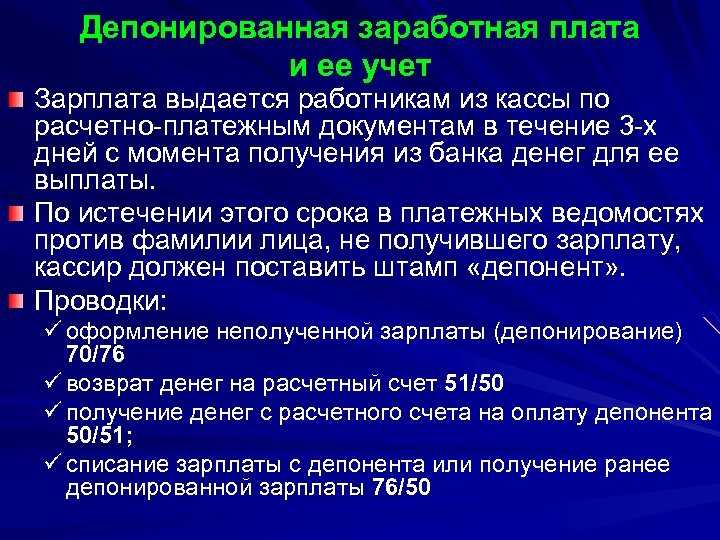

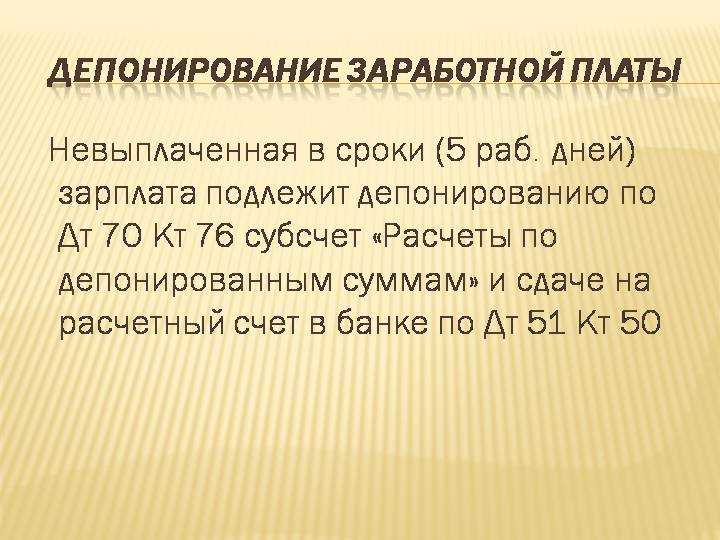

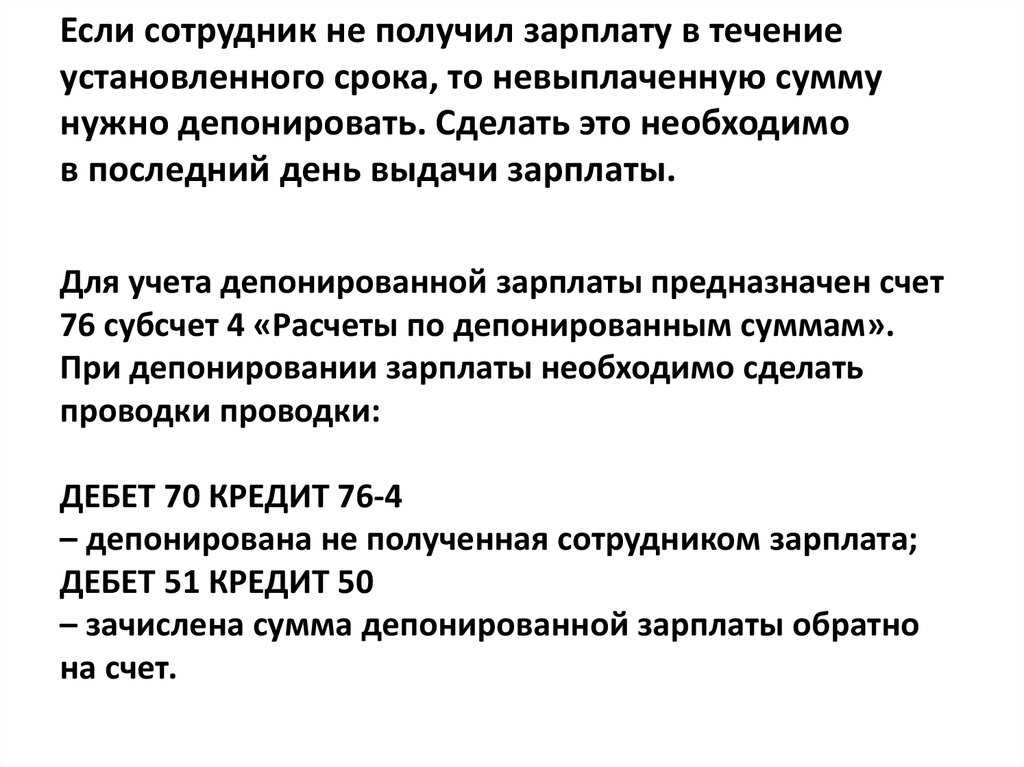

Заработную плату выплачивают в течение пяти рабочих дней начиная с установленной даты ее выдачи. Заработная плата, не выданная в этот срок из кассы ввиду неявки получателей, депонируется.

По истечении пяти дней, установленных для выдачи заработной платы, кассир должен построчно проверить в расчетно-платежной ведомости расписки в получении денег и суммировать выданную заработную плату.

Напротив фамилий тех, кто не получил заработную плату, в графе «Деньги получил» (при выдаче денег по форме N Т-49) или «Подпись в получении денег» (при выдаче денег по форме N Т-53) проставляется штамп или пишется от руки «Депонировано».

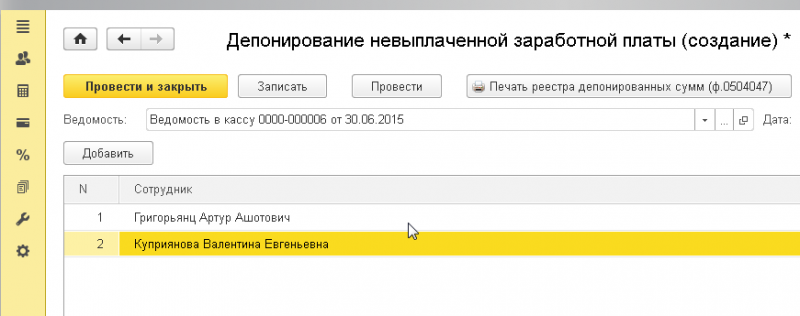

На депонированные суммы необходимо оформить реестр.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

С 1 июня 2014 года вести реестр депонированных сумм не обязательно, поскольку в порядке ведения кассовых операции от 11.03.2014 N 3210-У такого требования нет.

Однако этот документ удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты:

- наименование (фирменное наименование) организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

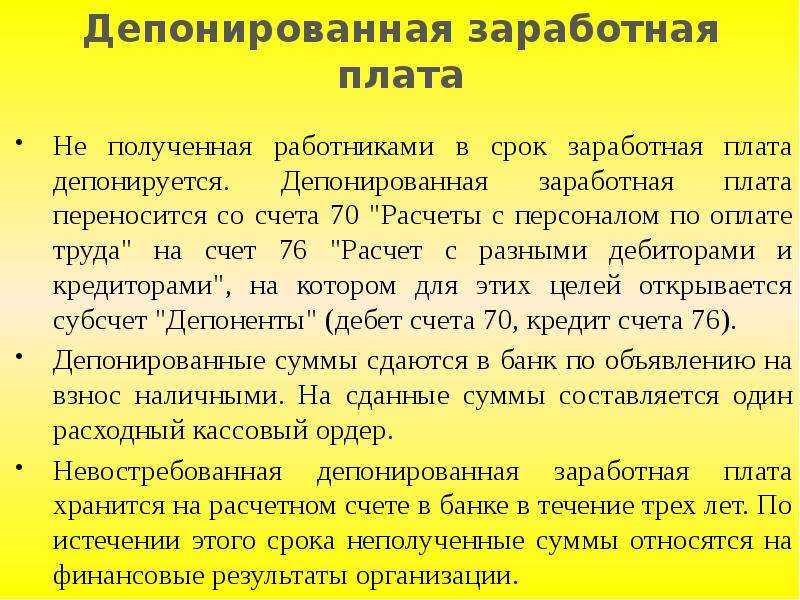

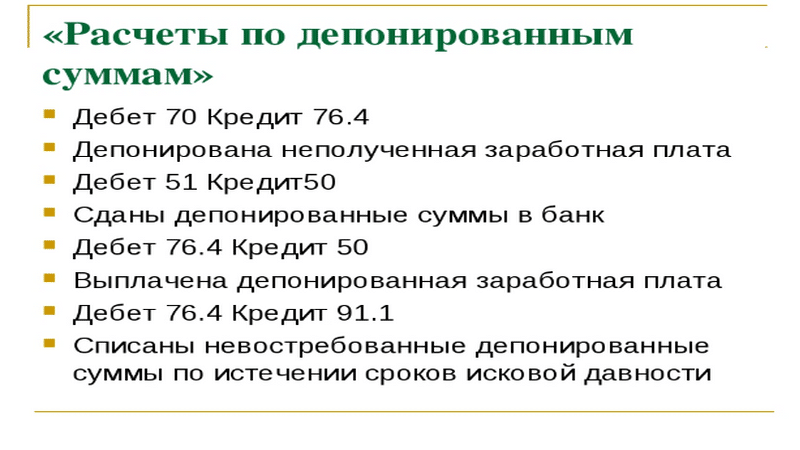

Учет расчетов с депонентами (сотрудниками, чья заработная плата была депонирована) можно вести в книге учета депонированной заработной платы.

Ее форму фирма разрабатывает самостоятельно. Книга открывается на год. В ней каждому депоненту отводится отдельная строка, в которой необходимо указать его табельный номер, фамилию, имя и отчество, депонированную сумму.

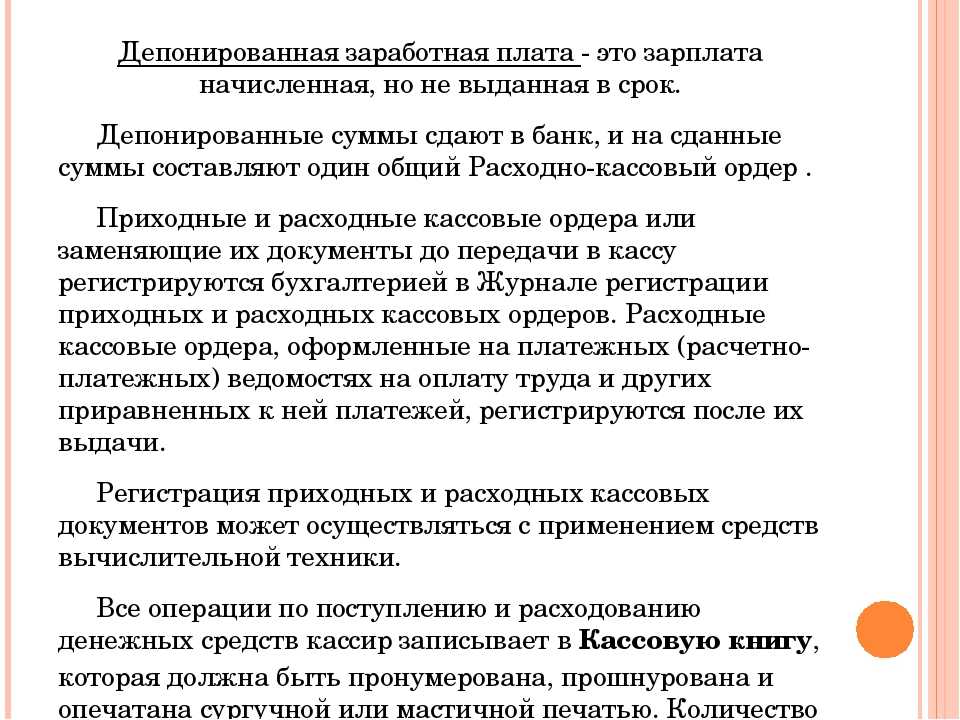

Депонированные суммы нужно сдать в банк, и на сданные суммы составить один общий расходный кассовый ордер.

Депонированную заработную плату выдают сотрудникам по расходному кассовому ордеру.

Дату и номер расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы.

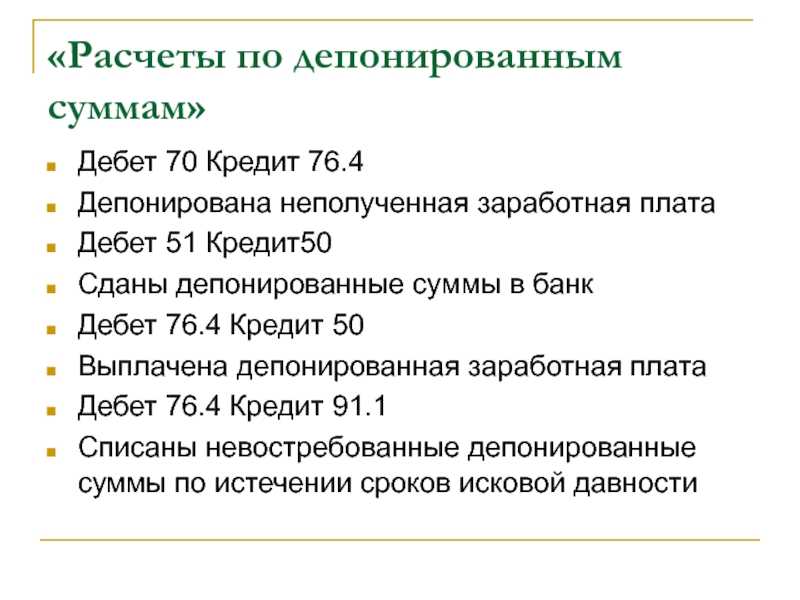

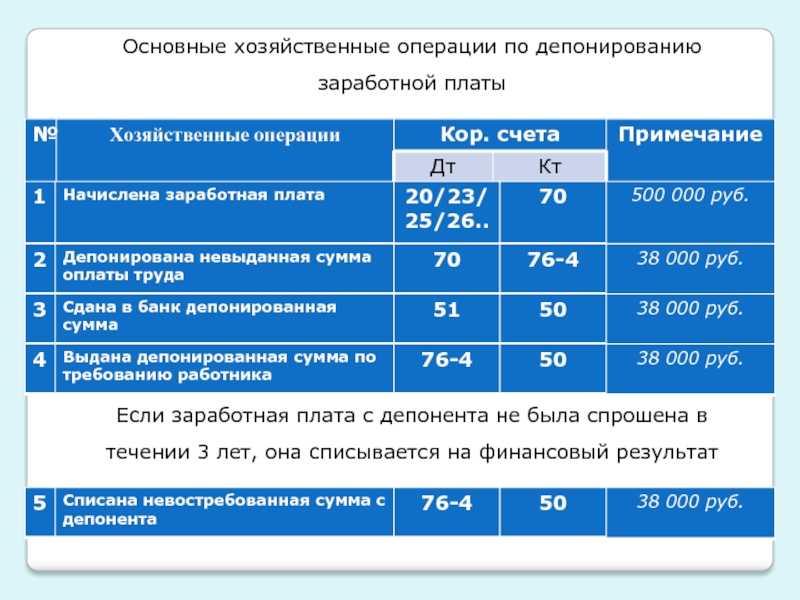

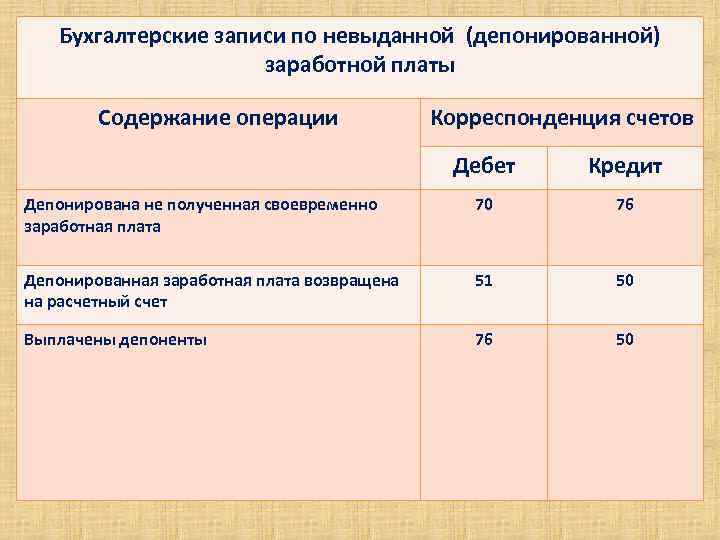

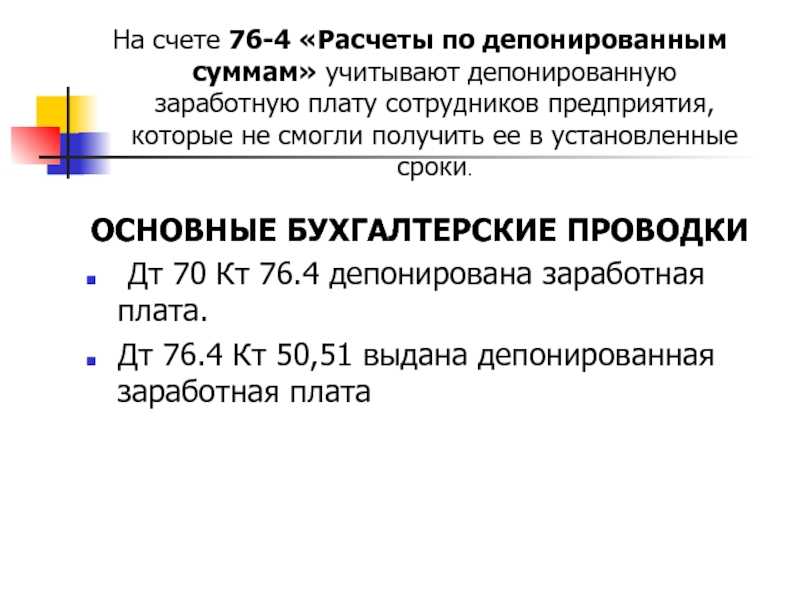

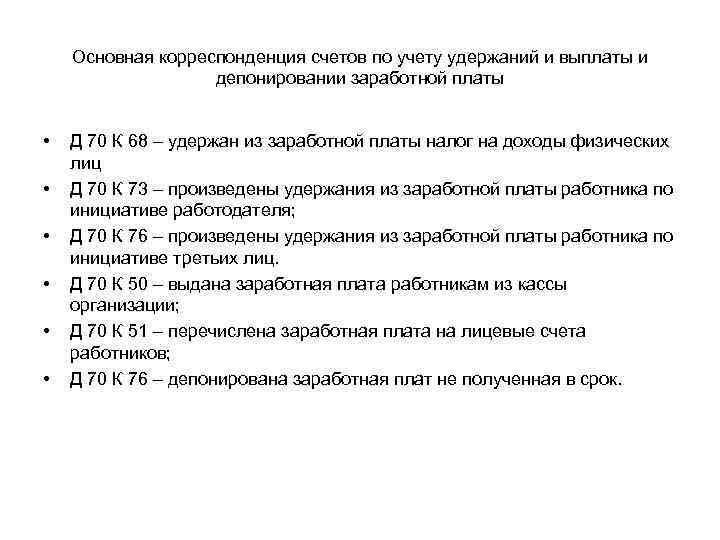

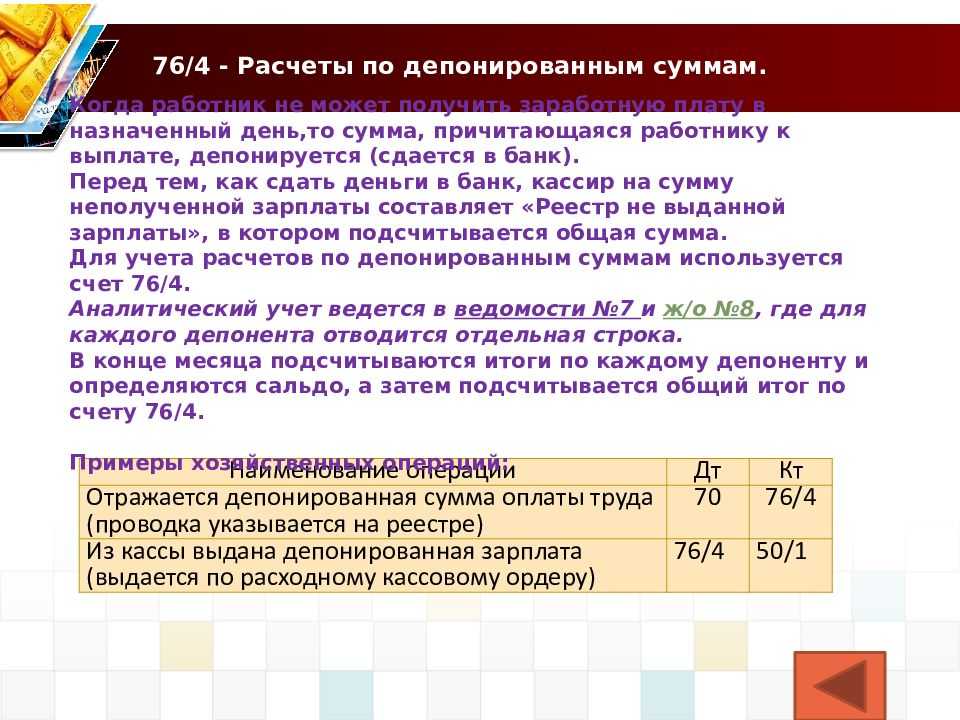

Сумму депонированной зарплаты учитывают по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным суммам». В балансе учитывают кредитовое сальдо по этому счету, не погашенное на отчетную дату. Сумму депонированной заработной платы, которая не была выдана работникам по состоянию на отчетную дату, отражают по строке 1550 «Прочие обязательства». Она не считается кредиторской задолженностью. Это следует из п. 78 ПВБ (Приказ Минфина 34 н).

В случае депонирования заработной платы момент уплаты НДФЛ в бюджет определяется в соответствии с п. 6 ст. 226 НК РФ (не позднее дня, следующего за днем выплаты налогоплательщику дохода).

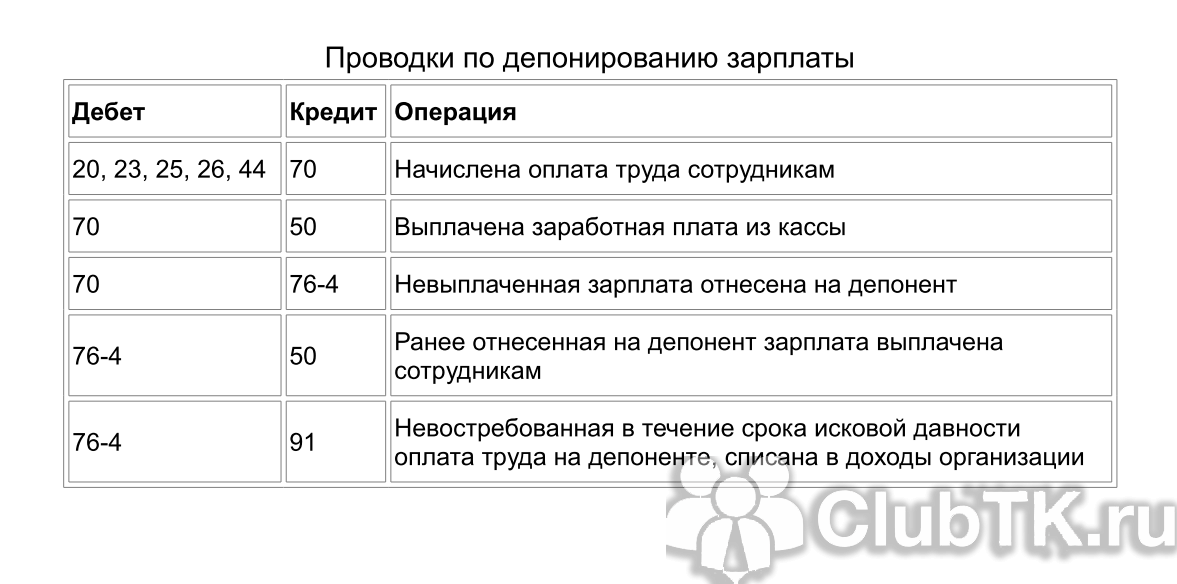

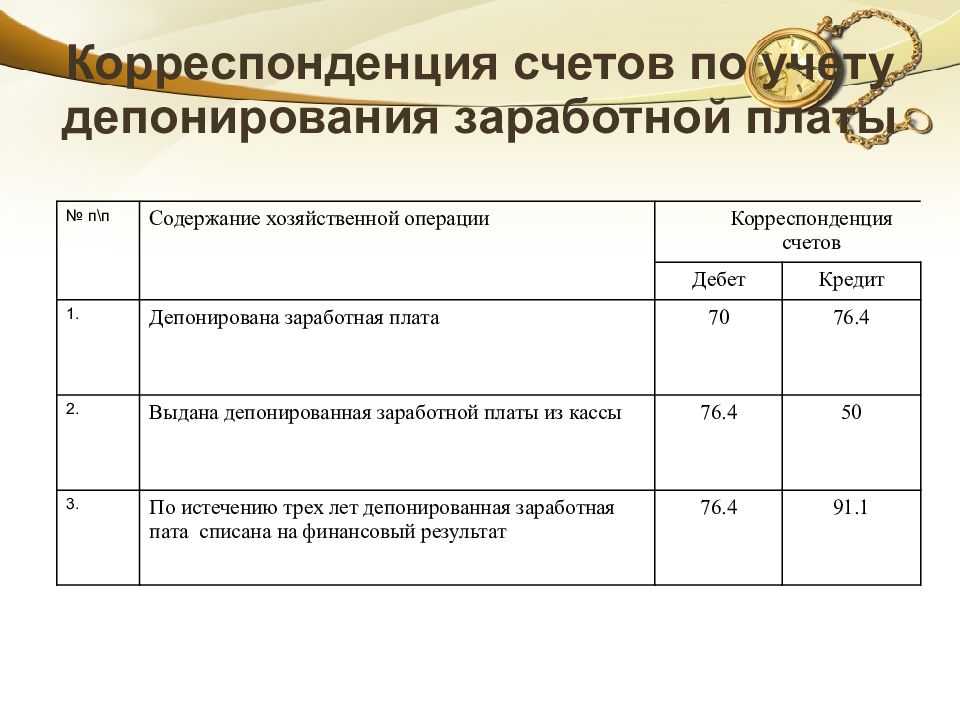

Бухгалтерский учет

В бухгалтерском учете эти суммы отражаются следующими проводками:

|

Код проводки |

Расшифровка кода |

|

Дт 70 Кт 76.4 |

Депонирование средств |

|

Дт 51 Кт 50 |

Возврат депонированных денег в банковское учреждение |

|

Дт 50 Кт 51 |

Выдача депонированных средств по требованию организации в ее кассу |

|

Дт 76.4 Кт 50 |

Выплата депонированной зарплаты |

Порядок заполнения книги учета

В соответствующей учетной книге операции, связанные с оборотом депонированной заработной платы отмечаются следующим образом:

- начисление зарплаты (проводки — Дт 20 Кт 70);

- перечисление НДФЛ (Дт 70 Кт 68.3);

- перечисление НДФЛ (Дт 68.3 Кт 51);

- получение денег для выдачи заработной платы (Дт 50 Кт 51);

- выплаты зарплаты (Дт 70 Кт 50);

- депонированные средства (Дт 70 Кт 76.4);

- возврат депонированных денег в банковское учреждение (Дт 51 Кт 50);

- списание задолженности, которая не была востребована (Дт 76.4 Кт 91.1);

- перечисление банком депонированных средств по требованию организации (Дт 50 Кт 51);

- получение работником положенной суммы (Дт 76.4 Кт 50).

Книга храниться на предприятии в течение пятилетнего срока.

Порядок выплаты

Выдача неполученной заработной платы проводится по письменному (заявление на имя руководителя) либо устному требованию работника. Если лимита хватает, то депонированные деньги хранятся в кассе, если нет, — их отвозят обратно в банк. Лимит устанавливается руководством организации, в соответствии с указаниями ЦБ Федерации.

Если средства находятся в кассе, их выдают сотруднику сразу же по его обращению. Когда лимит превышен, то зарплату ему отдадут совместно с первыми же запланированными выплатами. Если же работник не желает ждать и требует деньги незамедлительно, тогда предприятие обращается с запросом в банковское учреждение о переводе необходимых денежных средств.

После получения зарплаты работником, кассир выписывает рассчетно-кассовый ордер на его имя о выплате неполученной заработной платы. Бухгалтер отражает даты и номера ордеров в книге депонентов. На расходнике свои подписи ставят главный бухгалтер и начальник.

Депонированная зарплата выплачивается в полном объеме. Если это не так, то сотрудник может пожаловаться трудовой инспекции, в соответствии с Трудовым кодексом.

Если выплата не произойдет в течение трех месяцев, работник может обратится с соответствующим исковым заявлением в суд.

Когда платить НДФЛ?

НДФЛ удерживается при непосредственно выплате денежных средств работникам, перечисляется в бюджет в этот же день или на следующий.

Что считать датой фактической выплате зарплаты, если за ней не явился работник в установленный срок, и она депонирована?

Один из простых и удобных вариантов — это удержать НДФЛ со всей суммы заработной платы, которая предназначена для выдачи персоналу, и сразу перечислить в бюджет по одной платежке. В том числе включить и подоходный налог с депонированных сумм.

Такой способ позволит правильно заполнить отчетность (6-НДФЛ) и не вызовет лишних проблем для бухгалтерии предприятия.

Такой вариант возможен, если получится подтвердить, что доход признан выплаченным в момент депонирования. В этом есть смысл, ведь зарплата депонируется на непредвиденный срок, она может быть в любой момент выдана работнику, эти средства принадлежат уже работнику, просто они временно хранятся у работодателя до дня выдачи.

Минфин подтверждает, что такой выриант удержания НДФЛ в момент депонирования возможен, но официальных подтверждающих писем нет. Однако могут возникнуть проблемы с ФНС.

Другой, более проблемный, но и более правильный вариант — удерживать подоходный налог при непосредственной выдачи депонированных средств на руки сотруднику. В этом случае датой фактической выплаты признаем непосредственный день получения работником денег на руки.

В этой ситуация НДФЛ нужно отнять в день выдачи денег и перечислить его в бюджет по отдельной платежке в этот же день или на следующий.

Удерживать налог при непосредственной выдаче депонированной заработной платы более правильно, ведь если зарплата депонирована, то деньги не выплачены, а, значит, и основания для удержания НДФЛ нет до того момента, пока человек не получит средства на руки. Тем более, что для налоговой деньги, поступившие раньше дня выплаты дохода физическому лицу, не считаются налогом.

Однозначного ответа в законодательстве нет, говорится лишь о том, что удержание налога прозводится в день фактической выплаты, не уточняя, какая дата признается таковой в случае депонирования.

Депонирование никто не отменял!

Ранее при наличии в кассе не полученных в срок выплат заработной платы, стипендий и других сумм кассиру в последний день их выдачи следовало совершить следующие действия:

-

в расчетно-платежной ведомости (платежной ведомости) проставить оттиск печати (штампа) или сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги;

-

подсчитать и записать в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию;

-

сверить указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости);

-

проставить свою подпись на расчетно-платежной ведомости (платежной ведомости) и передать ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

Такие требования содержались в абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У до внесения в него изменений, предусмотренных Указанием ЦБ РФ от 05.10.2020 № 5587-У, которое вступило в силу 30.11.2020.

После этого многие бухгалтеры стали задаваться вопросом: надо ли вообще депонировать не полученные в срок выплаты, а также вести их учет на счете расчетов с депонентами? Давайте разбираться.

Депонирование выплат предполагает отражение их как неполученных в учетных документах и бухгалтерском (бюджетном) учете. Причем это касается только выплат, которые выдаются из кассы наличными.

Действующие положения инструкций по организации и ведению учета в образовательных учреждениях предусматривают использование счета 0 304 02 000 «Расчеты с депонентами» для отражения сумм оплаты труда, стипендий, пособий, пенсий, компенсаций, не полученных в установленный срок (п. 270 Инструкции № 157н, п. 107 Инструкции № 162н, п. 137 Инструкции № 174н, п. 165 Инструкции № 183н).

Продолжительность срока выдачи наличных денег на указанные выплаты определяется руководителем учреждения и не может превышать пяти рабочих дней (включая день получения наличных денег со счета) (пп. 6.5 п. 6 Указания № 3210-У).

Бухгалтерские записи по отражению в учете операций по депонированию выплат формируются на основании расчетно-платежной (ф. 0504401) или платежной (ф. 0504403) ведомости, а также реестра депонированных сумм (ф. 0504047). Об этом говорится и в инструкциях по ведению бухгалтерского учета, и в Приказе Минфина РФ от 30.03.2015 № 52н, которым установлен порядок формирования названных документов.

Согласно ему в формах расчетно-платежной ведомости (платежной ведомости) предусмотрено проставление кассиром напротив фамилий работников и иных лиц, которые не получили зарплату, стипендию и другие выплаты в предусмотренный срок, отметки «Депонировано».

Таким образом, исключение аналогичных норм из абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У не влияет на порядок заполнения названных ведомостей. В них по-прежнему приводится информация о суммах, которые подлежат депонированию и отнесению на счет 0 304 02 000.

Далее хотелось бы отметить, что учреждение вправе хранить определенные суммы наличных средств в кассе, соблюдая лимит кассы. Согласно п. 2 Указания ЦБ РФ № 3210-У денежные средства сверх установленного лимита должны быть переданы в банк.

Поэтому если сумма депонированных выплат превышает лимит кассы, то наличные деньги сдаются в банк для зачисления на лицевой счет образовательного учреждения. Внесение средств осуществляется на основании расходного кассового ордера (ф. 0310002), квитанции к объявлению на взнос наличными (п. 92 Инструкции № 162н, п. 114 Инструкции № 174н, п. 117 Инструкции № 183н).

Налогообложение

Активы, невостребованной оплаты труда не влияют на налогообложение. До момента выдачи оплаты работы и депонирования, социальные налоги по законодательству необходимо оплатить в бюджет. При расчете и оплате налогов, предприятию не известно, возникнет ли кредиторская задолженность с депонентами, не востребовавшими оплаты работы.

- При оплате НДФЛ в бухгалтерии этот факт отражается проводкой: Дт 68 Кт 51.

- Оплата ФСС и взносов в ПФР: Дт 69 Кт 51.

Депонированные суммы оказывают влияние на формирование базы для налогообложения при применении системы упрощенного налогового учета «Доходы минус расходы», так как сумма по счету 76-4 входит в состав расходов предприятия. Стоит заметить, что заработный депонент для налогового обложения прибыли организации следует списывать по истечении трехлетнего срока.

Как отражать в балансе депонированную зарплату

Как оформить депонирование

По истечении 3 дней, установленных для выдачи заработной платы, кассир должен построчно проверить в расчетно-платежной ведомости расписки в получении денег и суммировать выданную заработную плату. Напротив фамилий тех, кто не получил заработную плату, в графе «Деньги получил» (при выдаче денег по форме N Т-49) или «Подпись в получении» (при выдаче денег по форме N Т-53) он ставит штамп или пишет от руки «Депонировано». Учет расчетов с депонентами (сотрудниками, чья заработная плата была депонирована) ведут в книге учета депонированной заработной платы или специальном реестре. Книга депонентов открывается на год. В книге учета депонированной заработной платы каждому депоненту отводится отдельная строка, в которой необходимо указать его табельный номер, фамилию, имя и отчество, депонированную сумму. Депонированные суммы нужно сдать в банк и на сданные суммы составить один общий расходный кассовый ордер. Депонированная заработная плата выдается сотрудникам по расходному кассовому ордеру. Дата и номер расходного кассового ордера указываются в книге депонентов или реестре депонированной заработной платы.

Как отразить депонирование в учете

Сумму депонированной зарплаты учитывают по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным суммам». В балансе по строке 625 отражают кредитовое сальдо по этому счету, не погашенное на отчетную дату. Депонирование заработной платы отражают проводками: Дебет 70 Кредит 76-4 — депонирована не полученная работниками заработная плата; Дебет 51 Кредит 50 — депонированная заработная плата внесена на расчетный счет

Обратите внимание: налог на доходы физических лиц с депонированной заработной платы в бюджет не уплачивается (разд. VIII Методических рекомендаций налоговым органам о порядке применения главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации)

При выдаче депонированной заработной платы в учете делаются записи: Дебет 50 Кредит 51 — получены денежные средства в банке на выдачу депонированной заработной платы; Дебет 76-4 Кредит 50 — депонированная заработная плата выдана сотрудникам.

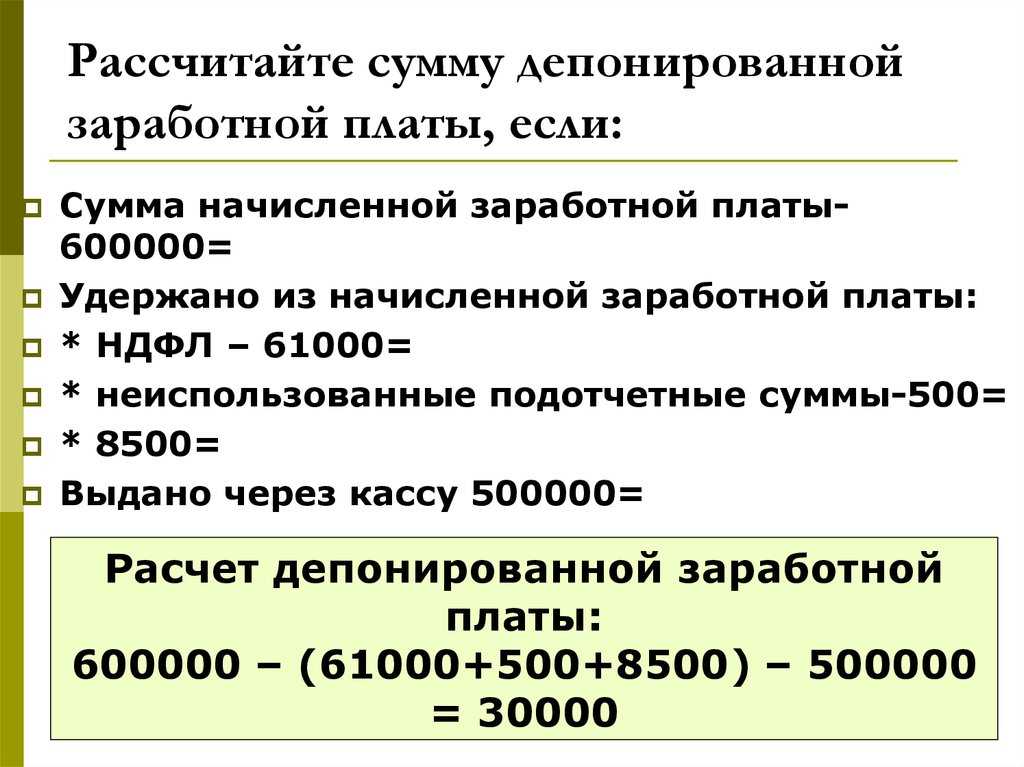

Пример. В ноябре отчетного года сотрудникам основного производства ООО «Пассив» начислена заработная плата в сумме 9600 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 1200 руб. Сотрудник «Пассива» Иванов из-за болезни заработную плату за ноябрь не получил. Ему было начислено 2700 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 350 руб. Заработная плата должна быть выдана Иванову в сумме 2350 руб. (2700 — 350). В ноябре бухгалтер «Пассива» должен сделать записи: Дебет 20 Кредит 70 — 9600 руб. — начислена зарплата за ноябрь; Дебет 70 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц» — 1200 руб. — удержан налог на доходы физических лиц с заработной платы, начисленной сотрудникам организации. В день выдачи заработной платы бухгалтер «Пассива» должен сделать записи: Дебет 50 Кредит 51 — 8400 руб. (9600 — 1200) — оприходованы денежные средства, снятые с расчетного счета на выдачу заработной платы за ноябрь; Дебет 70 Кредит 50 — 6050 руб. (8400 — 2350) — выдана заработная плата сотрудникам «Пассива» (за исключением Иванова); Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51 — 850 руб. (1200 — 350) — перечислен в бюджет налог на доходы физических лиц (за вычетом налога, начисленного с заработной платы Иванова). В день депонирования заработной платы бухгалтер «Пассива» должен сделать записи: Дебет 70 Кредит 76-4 — 2350 руб. — депонирована заработная плата Иванова; Дебет 51 Кредит 50 — 2350 руб. — депонированная заработная плата Иванова сдана на расчетный счет в банк. Предположим, что Иванов в отчетном году зарплату не получил. В этой ситуации сумма его заработной платы в размере 2350 руб. должна быть указана по строке 625 баланса за отчетный год.

Если депонированная заработная плата не была востребована работником в течение трех лет, то ее включают в состав прочих доходов. Такую операцию следует отразить записью: Дебет 76-4 Кредит 91-1 — невостребованная заработная плата включена в состав прочих доходов. В этой ситуации задолженность по списанной зарплате не отражают.

Депонированная заработная плата — что это значит?

Для понимания термина депонированная заработная плата, следует разобраться, что такое зарплата и что такое депонирование.

Депонирование представляет собой хранение свободных денежных средств на банковском счету.

Зарплата — объем денежных средств, положенных к выплате работнику за его труд, в соответствии с трудовым договором.

Выплаты сотрудникам могут проводится двумя способами:

- зачислением на дебетовую карту банка;

- выдачей наличными.

В последнем случае в штате организации должен быть кассир, в обязанности которого входит проведение кассовых операций:

- получение денежных средств от продажи продукции;

- выдача и перевод денег поставщикам;

- оплата труда работников;

- выдача депонированных денег.

Все кассовые операции должны быть проведены в следующих документах:

- кассовой книге, куда заносятся данные по операциям с наличными деньгами;

- расчетно-платежной ведомости, где отмечается зарплата;

- приходно-кассовом ордере, отражающем размер денежных поступлений;

- расходно-кассовом ордере, показывающим размер денежных выплат.

Однако, в некоторых ситуациях, работники по разным причинам на могут прийти в кассу предприятия для получения заработной платы.

Депонированной зарплатой (ДПЗ) называется выплата, которую сотрудник не смог получить по тем или иным обстоятельствам.

Важно! Средства считаются депонированными только в случае не получения выплат по причинам, связанным с самим сотрудником:

- его больничным листом;

- отпуском;

- командировкой и так далее.

Если невыплата произошла по инициативе работодателя, то это является нарушением закона, ведущим к административной либо уголовной ответственности.

Депонированная заработная плата может образоваться лишь в случае выплат наличными. При использовании дебетовых карт, депонирования не бывает в принципе, поскольку деньги попадают на личный счет работника точно в срок.

Как депонировать зарплату в кассе?

Если работник, по какой-либо причине, не явился для получения своей заработной платы, делается специальная отметка напротив его ФИО — «депонировано» и вносит необходимые данные в рассчетно-кассовый ордер. Правильность заполнения документации контролируется главбухом.

Еще одним документом, в котором следует отметить появление депонированной зарплаты, является реестр депонентов. Для него не разработана стандартная форма, однако там должны быть отмечены следующие данные:

- наименование предприятия;

- дата реестра;

- дата появления депонированных денежных средств;

- № расчетной ведомости;

- ФИО, табельный номер труженика, не явившегося за заработной платой;

- размер депонированной зарплаты;

- общая невостребованная сумма по всему реестру;

- автограф кассира с расшифровкой.

Также в реестр вноситься прочая информация, которая может понадобиться руководству и бухгалтерии.

Сколько хранится невостребованная зп на расчетном счете предприятия?

После того, как деньги из банка будут привезены в кассу, они не могут находится там более трех суток. В противном случае невыплаченные остатки должны быть депонированы и возвращены в банк.

Законодательство Федерации не указывает, каким должен быть срок давности, касательно депонированных денег. Но, в нем имеется понятие срока исковой давности по судебным искам, который составляет три года.

Если заработная плата так и не была получена по истечению срока исковой давности, равного трем годам, деньги будут признаны невостребованными и направлены в доход предприятия, отраженный в документации с определением «прибыль, не связанная с основной деятельностью».

Книга для учета депонированной заработной платы должна храниться на протяжении пяти лет, учет этого срока ведется не с даты депонирования, а с начала следующего года после возникновения такой задолженности.