- Пошаговая инструкция

- Правила ведения бухгалтерского учета: что это и для чего они нужны

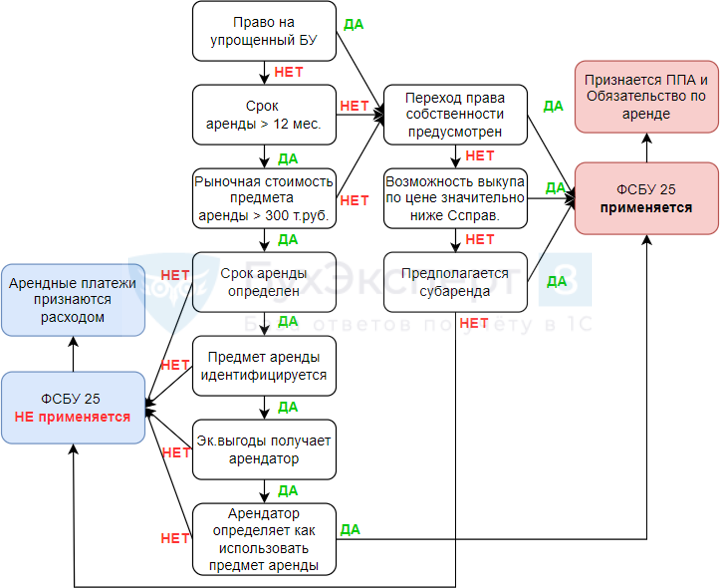

- Классификация аренды

- Срок договора и срок аренды

- Новое ПБУ: учет аренды у арендодателя

- Операционная аренда

- Не операционная (финансовая) аренда

- Изменения стоимости инвестиций

- Учёт аренды по МСФО

- Пример учёта аренды по МСФО

- Условия

- Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

- Нормативное регулирование

- Не применять стандарт к определенным договорам

- Минфин России уточнил, как отражать в бухучете и отчетности переход на ФСБУ 25/2018

- Комментарий

- Изменения в документообороте в бухучете

- Как переходить на новый порядок учета аренды

Пошаговая инструкция

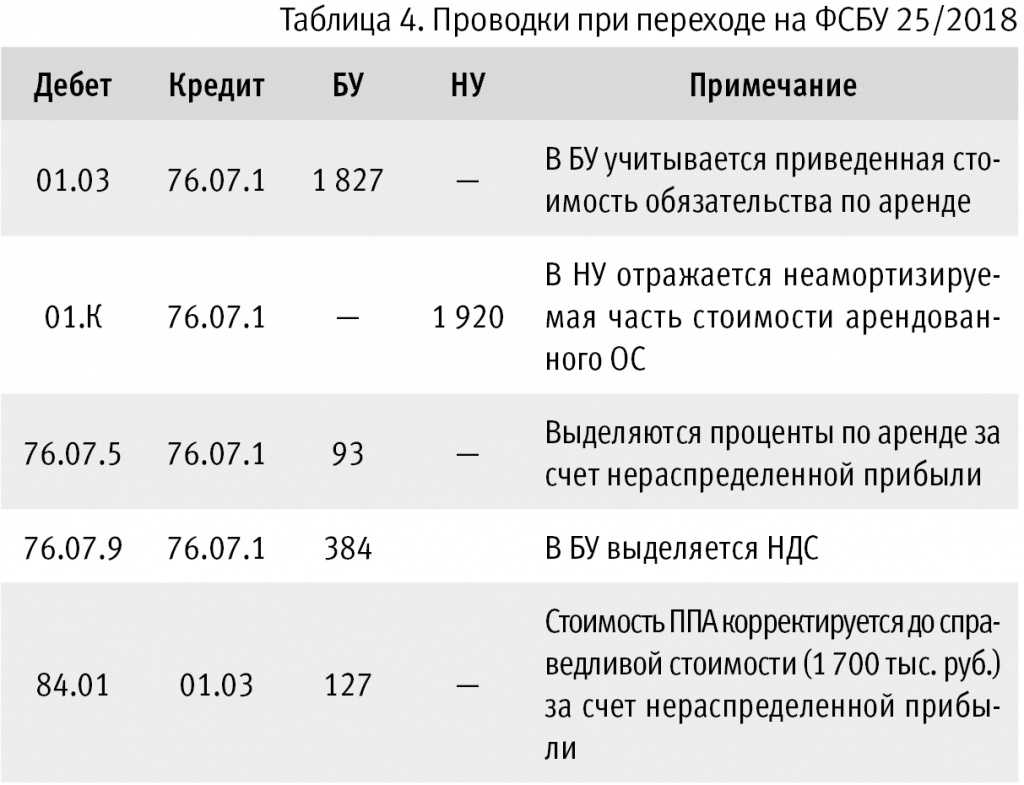

Организация заключила договор аренды офисного помещения с арендодателем, согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 120 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

Организация обязана перечислить обеспечительный платеж, который будет зачтен в счет оплаты аренды за последний месяц. Остаток суммы платежа в случае надлежащего исполнения договора будет возвращен арендатору.

01 марта Организация перечислила арендодателю предоплату за первый месяц 120 000 руб. (в т. ч. НДС 20%) и обеспечительный взнос за последний месяц в размере 156 000 руб. (в т. ч. НДС 20%).

В тот же день объект аренды получен от арендодателя по акту приемки-передачи.

31 марта арендодатель выставил документы по аренде за март на сумму 144 000 руб. (в т. ч. НДС 20%).

05 апреля погашена задолженность по арендной плате за март.

Объект облагается налогом на имущество по кадастровой стоимости у арендодателя.

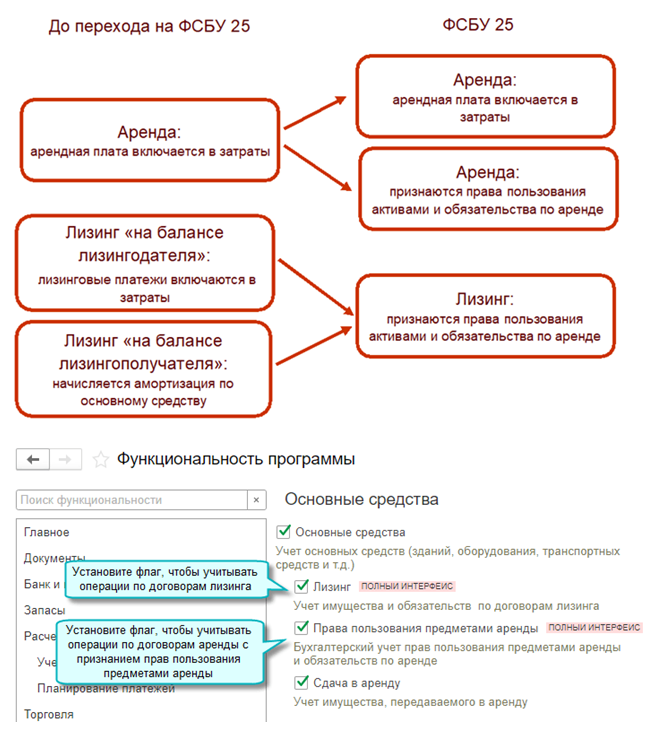

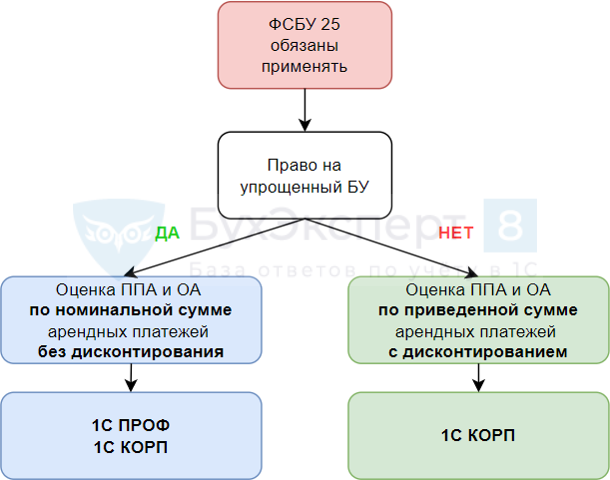

Организация вправе применять упрощенные способы ведения учета и не признает предмет аренды в качестве права пользования активом и обязательство по аренде.

Рассмотрим пошаговую инструкцию оформления примера. PDF

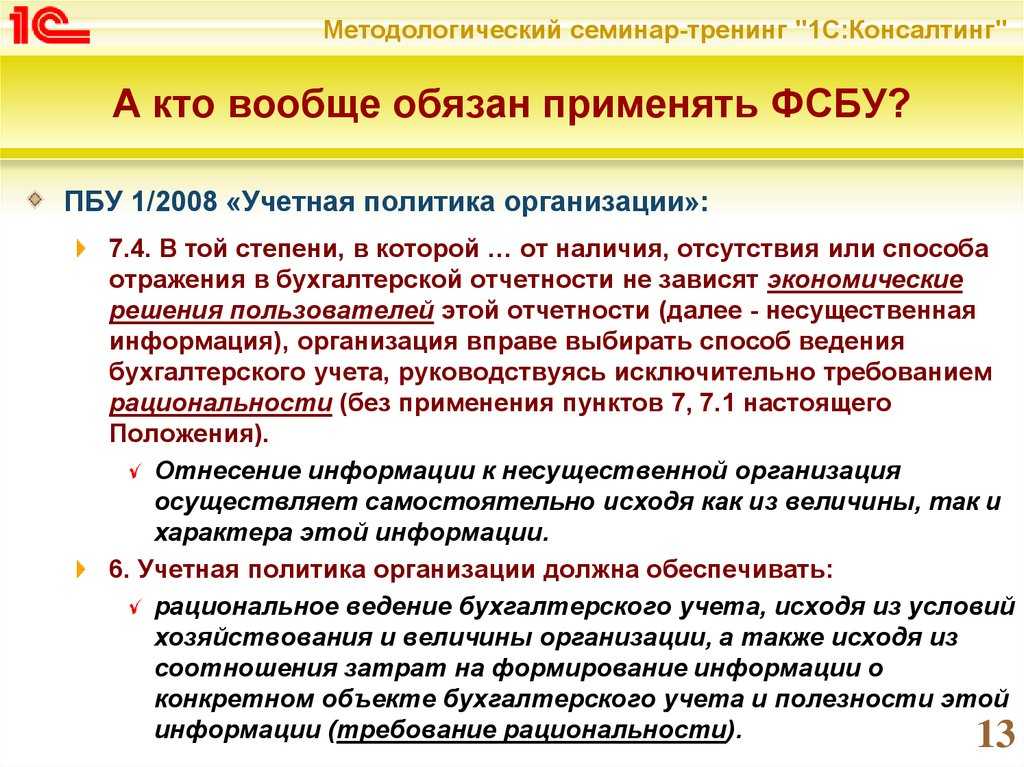

Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

На какие стандарты опираться при ведении бухучета, узнайте .

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п. 3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета. К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016).

В 2020 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

Классификация аренды

Правильная классификация договора аренды имеет большое значение, поскольку принципы отражения операционной и финансовой аренды в финансовой отчетности арендатора и арендодателя имеют существенные отличия.

Финансовая аренда предполагает, что в существенной степени происходит переход рисков и выгод владения объектом аренды, т.е. рисков из-за порчи или технологического устаревания актива, а также из-за колебаний прибыли по причине изменений экономических условий. Выгоды могут быть связаны с ожиданием прибыли от использования объекта аренды в течение срока экономической службы и повышения его стоимости или реализации его остаточной (ликвидационной) стоимости.

Операционная аренда не влечет за собой существенного переноса рисков и выгод владения объектом аренды.

Аренда обычно классифицируется как финансовая при наличии следующих признаков:

Для признания аренды как финансовой необходимо, чтобы взаимоотношения арендатора и арендодателя удовлетворяли большинству перечисленных признаков.

Классификация договоров аренды активов, имеющих неограниченный срок службы, имеет некоторые особенности. Земля имеет неопределенный срок службы, поэтому если по окончании срока аренды не предполагается передача арендатору права собственности, то аренда земли обычно классифицируется как операционная. Кроме этого:

- при аренде земли вместе с расположенными на ней зданиями и сооружениями в целях классификации аренды земля и здания рассматриваются как отдельные объекты;

- если по окончании аренды право собственности на оба объекта перейдет к арендатору, то земля и здания классифицируются как объекты финансовой аренды;

- если арендные платежи не могут быть надежно распределены между зданиями и земельными участками (при одновременной аренде), то вся аренда классифицируется как финансовая (либо операционная — если очевидно, что оба объекта переданы в операционную аренду);

- при одновременной аренде земли и зданий, если сумма, по которой первоначально признана земля, является несущественной, земля и здания могут учитываться как одно целое и классифицироваться как объекты финансовой и операционной аренды.

Срок договора и срок аренды

ФСБУ 25/2018 вводится специальное (используемое при применении его норм и в целях бухгалтерского учета соответствующих хозяйственных фактов) понятие «срока аренды».

Как устанавливает пункт 9 ФСБУ 25/2018, «срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей. Срок аренды пересматривается в случае наступления событий, изменяющих допущения, которые использовались при первоначальном определении срока аренды (при предыдущем пересмотре срока аренды). Связанные с таким пересмотром корректировки отражаются в бухгалтерском учете как изменения оценочных значений».

Положения о сроке аренды, как мы отмечали выше, являются определяющими при квалификации арендной сделки для целей бухгалтерского учета и признании, соответственно, права пользования активом и обязательства по аренде у арендатора и финансовой аренды у арендодателя.

ГК РФ содержит специальные нормы относительно срока договора аренды, которые заключены в положениях статьи 610 ГК РФ. Данная статья содержит три ключевых положения:

1. «Договор аренды заключается на срок, определенный договором».

2. «Если срок аренды в договоре не определен, договор аренды считается заключенным на неопределенный срок.

В этом случае каждая из сторон вправе в любое время отказаться от договора, предупредив об этом другую сторону за один месяц, а при аренде недвижимого имущества — за три месяца. Законом или договором может быть установлен иной срок для предупреждения о прекращении договора аренды, заключенного на неопределенный срок».

3. «Законом могут устанавливаться максимальные (предельные) сроки договора для отдельных видов аренды, а также для аренды отдельных видов имущества. В этих случаях, если срок аренды в договоре не определен и ни одна из сторон не отказалась от договора до истечения предельного срока, установленного законом, договор по истечении предельного срока прекращается».

Также ГК РФ специально оговаривается, что «договор аренды, заключенный на срок, превышающий установленный законом предельный срок, считается заключенным на срок, равный предельному».

Наряду с этим пункт 9 ФСБУ 25/2018, замыкающий набор общих положений данного документа, определяет, что «течение срока аренды начинается с даты предоставления предмета аренды».

И вот здесь нам следует обратить внимание на необходимость отличать определяемое ФСБУ понятие «течение срока аренды» и общее понятие «срока договора аренды», определяемое гражданским законодательством. Если, как определяет ФСБУ 25/2018, течение срока аренды начинается с даты предоставления предмета аренды, то, согласно статье 425 ГК РФ «Действие договора», «договор вступает в силу и становится обязательным для сторон с момента его заключения»

Следовательно, в целях применения положений ФСБУ 25/2018 и иных нормативных правовых актов, определяющих порядок бухгалтерского учета аренды в зависимости от течения сроков арендных сделок, следует исходить из определения специального понятия «течение срока аренды», а не общих норм ГК о сроках договоров.

В первую очередь именно сроком аренды в трактовке этого понятия ФСБУ 25/2018 определяется возможность отражения объекта аренды и соответствующих обязательств на балансе организации-арендатора, о правилах которого мы поговорим в нашей следующей статье, посвященной рассмотрению положений ФСБУ 25/2018.

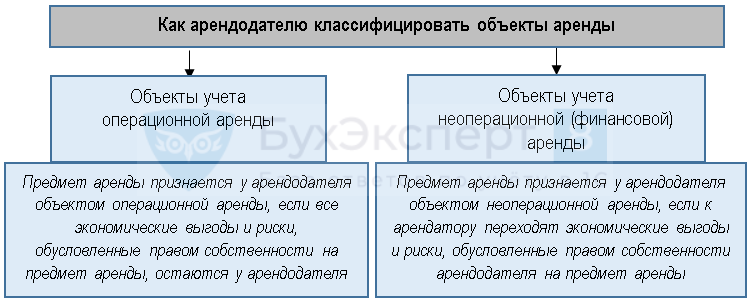

Новое ПБУ: учет аренды у арендодателя

Арендодатель тоже будет вести учет аренды двумя способами. Способы по ФСБУ 25/2018 зависят от классификации аренды

Операционная аренда

Если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель, то аренда будет признаваться операционной.

При определении типа аренды в расчет можно принять любое из следующих обстоятельств:

- Срок аренды существенно меньше и несопоставим с периодом, в течение которого предмет аренды может использоваться;

- Предметом аренды являются имеющие неограниченный срок использования объекты, потребительские свойства которых с течением времени не изменяются;

- На дату предоставления предмета аренды приведенная стоимость будущих арендных платежей существенно меньше справедливой стоимости предмета аренды;

- Прочие обстоятельства, говорящие о том, что экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель.

При операционной аренде арендодатель признает доходы признает равномерно (п. 41 ФСБУ 25/2018) и не изменяет прежний порядок учета актива в связи с его передачей в аренду.

Не операционная (финансовая) аренда

Аренда признается не операционной, если к арендатору переходят экономические выгоды и риски, обусловленные правом пользования предметом аренды (п. 25 ФСБУ 25/2018).

Признаками того, что аренда финансовая, будет любое из обстоятельств:

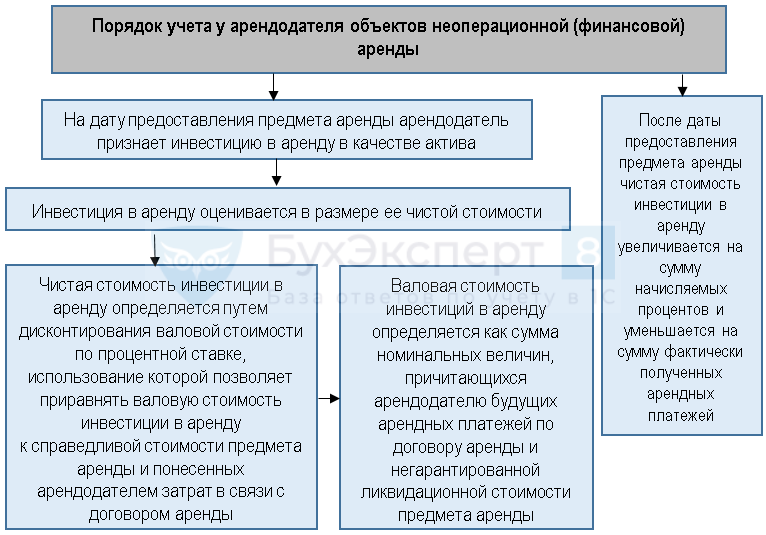

При не операционной аренде арендодатель признает актив «инвестиция в аренду» на дату передачи предмета аренды. Инвестиция оценивается в размере ее чистой стоимости.

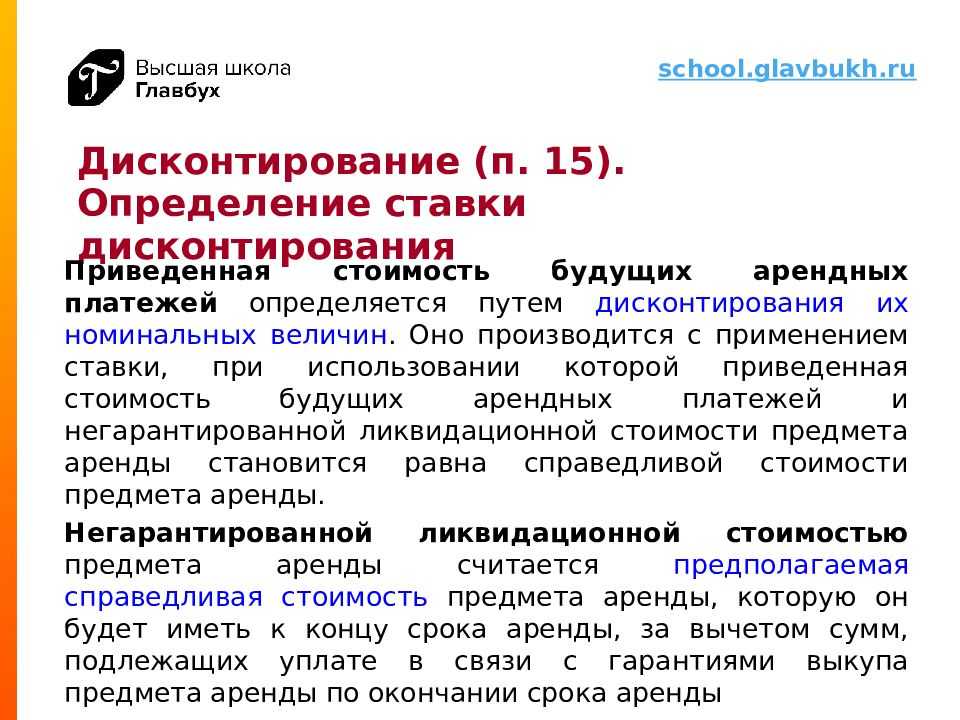

Чистая стоимость определяется путем дисконтирования валовой стоимости аренды по процентной ставке, при использовании которой приведенная валовая стоимость инвестиции в аренду на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и понесенных арендодателем затрат по договору.

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся арендодателю арендных платежей за весь период аренды и потенциальной ликвидационной стоимости предмета аренды.

Если вы уже разобрались с приведенной стоимостью оценочных обязательств по аренде у арендодателя, то поймете, что за длинными формулировками стандарта скрывается «зеркальный» показатель – все, что арендатор заплатит арендодателю по договору, с учетом дисконта по банковской ставке для верного определения стоимости денег в будущем. Плюс негарантированная будущая стоимость объекта к концу аренды.

Только арендатор рассчитает и учтет у себя обязательство в пассивах, а арендодатель учтет у себя инвестицию в активах.

Изменения стоимости инвестиций

Чистая стоимость инвестиции в аренду после даты предоставления предмета аренды уменьшается на величину фактически полученных арендных платежей.

Проценты по инвестиции признаются арендодателем в качестве доходов периода, за который они начислены. Процентный доход рассчитывается следующим образом: чистая стоимость инвестиции в аренду на начало периода, за который рассчитывается доход, умножается на процентную ставку за этот период. (Выполняется действие, обратное дисконтированию, чтобы стоимость, которая на начало периода была приведенной, на конец периода стала текущей).

Чистая стоимость инвестиции в аренду проверяется на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». В случае, если обесценение выявлено – информация об этом вносится в учет и раскрывается в отчетности.

Затраты, связанные с договором аренды, арендодатель включает в чистую стоимость инвестиции в аренду по мере осуществления этих затрат, а справедливую стоимость предмета аренды — в чистую стоимость инвестиции в аренду на дату передачи предмета аренды с отнесением указанной стоимости на расчеты с поставщиком (в случае лизинга) или с одновременным списанием переданного в аренду актива (в иных случаях, если предмет аренды признавался в составе активов). Образующаяся при этом разница относится на доходы (расходы) периода, в котором признана инвестиция в аренду

Учёт аренды по МСФО

При заключении соглашения в балансе арендатора отражаются арендные обязательства и права пользования объектами. В отчёте о прибылях и убытках показываются амортизация и проценты, которые начисляются на остаточную стоимость арендного обязательства.

При учёте аренды по МСФО 16 арендодатели указывают в балансе дебиторку от инвестиций. В учёте и отчётности отражается передача объекта и его списание с баланса.

При заключении соглашения по операционной аренде в отчёте о прибылях и убытках указывается равномерный доход в течение всего периода соглашения. Проценты по арендному договору не начисляются.

Правила учёта аренды основных средств по МСФО 16:

| Арендатор | Арендодатель | ||

|---|---|---|---|

| финансовая | операционная | ||

| Первичное признание |

|

||

| Последующие учёт и оценка |

|

Таблица 1 — Правила учёта по МСФО 16

При учёте аренды по МСФО 16 арендатор сам устанавливать способ использования арендуемого объекта в течение всего периода договора. Кроме того, это решение может быть заранее установлено, и тогда арендатор эксплуатирует объект на протяжении всего срока без права менять указания по использованию объекта.

Право пользования объектом и обязательство по нему признаются арендаторами на дату заключения соглашения. Они оцениваются по приведённой стоимости минимальных платежей по аренде. Ставка дисконтирования арендных платежей МСФО 16, которая применяется арендатором, — это процентный тариф по соглашению. Если ставку дисконтирования ежемесячных арендных платежей по МСФО 16 невозможно установить, то она принимается по ставке привлечения арендатором возможного займа. В ситуации арендодателя тариф дисконтирования — это ставка, указанная в соглашении.

Возможна модификация договора аренды по МСФО 16 — непредусмотренное первоначальными условиями изменение сферы применения соглашения или денежного возмещения. Тогда модифицированный договор оценивается, чтобы понять, является ли соглашение арендным.

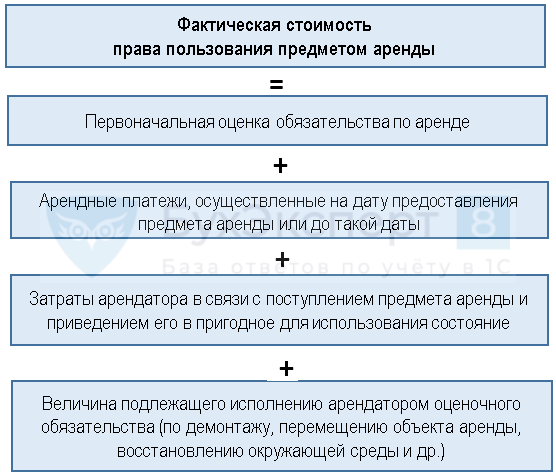

Право пользования объектом содержит:

- платежи, производимые арендатором за минусом льгот по договору;

- первичные затраты арендатора;

- оценку расходов арендатора при демонтаже или перемещении объекта.

Право пользования объектом необходимо амортизировать.

Обязательство по аренде отражается как финансовое обязательство, оцениваемое по амортизированной стоимости с учётом ставки процента.

Пример учёта аренды по МСФО

Компания сняла офис в аренду в январе 2022 года. Срок договора — 2 года. Платёж перечисляется в конце каждого квартала и составляет 30 тыс. руб. Годовая ставка получения займа — 7%.

Нужно рассчитать приведённую стоимость через тариф дисконтирования. Для этого нужна квартальная ставка, рассчитываемая через годовую по формуле:

(1 + годовая ставка) * ¼ — 1

Квартальная ставка будет равна:

(1 + 0,07) * ¼ — 1 = 0,73%.

Далее нужно посчитать приведённую стоимость по формуле:

ПС = Платёж — (1 / (1+0,73)n)%

| Период | Платёж | Расчёт (в каждом квартале отнимается уменьшение предыдущих периодов) | Результат |

|---|---|---|---|

| 1 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)1)% = 30000 — 0,578% | 29 826,60 |

| 2 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)2)% = 30000 — 0,334% | 29 726,40 |

| 3 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)3)% = 30000 — 0,193% | 29 668,50 |

| 4 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)4)% = 30000 — 0,112% | 29 634,90 |

| 1 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)5)% = 30000 — 0,065% | 29 615,40 |

| 2 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)6)% = 30000 — 0,037% | 29 604,30 |

| 3 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)7)% = 30000 — 0,022% | 29 597,70 |

| 4 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)8)% = 30000 — 0,012% | 29 594,10 |

| ИТОГО | 240 000 | 237 267,90 |

Таблица 2 — Расчёт приведённой стоимости арендных платежей

Если платёж осуществляется до начала квартала, то в первом квартале в степени стоял бы «0» и далее по порядку, а в последнем квартале — «7».

Приведённая стоимость за весь период аренды — 237 267,90 руб. Тогда нужно сделать проводку:

Дт/Актив в форме права пользования Кт/Обязательства по аренде — на сумму 237 267,90 руб.

Затем организация признает расходы по процентам и уменьшение обязательств по аренде таким образом:

Условия

Необходимо единовременное соблюдение ряда условия признания объекта бухучета объектом учета аренды:

- арендодатель предоставляет арендатору предмет аренды на определенный срок;

- арендатор имеет право на получение экономических выгод от использования предмета аренды в течение срока аренды;

- предмет аренды определен в договоре, и этим договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в любой момент в течение срока аренды;

- арендатор имеет право определять, как и для какой цели используется предмет аренды в той степени, в которой это не предопределено техническими характеристиками предмета аренды.

Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

Экспресс-курс в Контур.Школе

МСФО для начинающих. Основные принципы подготовки отчетности Подробнее

Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2020 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость. Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии

Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

Нормативное регулирование

В БУ обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В НУ выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, ст. 381.1 ГК РФ, Письмо Минфина РФ от 31.05.2022 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

- Предоплатой по договору аренды, то арендатору выставляется счет-фактура, и НДС при перечислении обеспечительного платежа может быть принят к вычету (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, письмо Минфина РФ от 16.08.2022 N 03-07-11/47861). Причем некоторыми судами выражается мнение, что налоговая база по НДС возникает не в момент получения обеспечительного платежа, а в момент его зачета (Постановление ФАС Поволжского округа от 24.07.2022 N А12-22792/2022).

- Исключительно гарантией исполнения обязательств (если предусмотрен возврат платежа), то в налоговую базу по НДС такой обеспечительный платеж не включают (Определение Верховного Суда РФ от 11.11.2022 N 306-КГ14-2064, Постановление ФАС Московского округа от 14.10.2022 по делу N А40-151888/10-129-621, Постановление ФАС Московского округа от 09.10.2022 по делу N А40-136933/12-140-978).

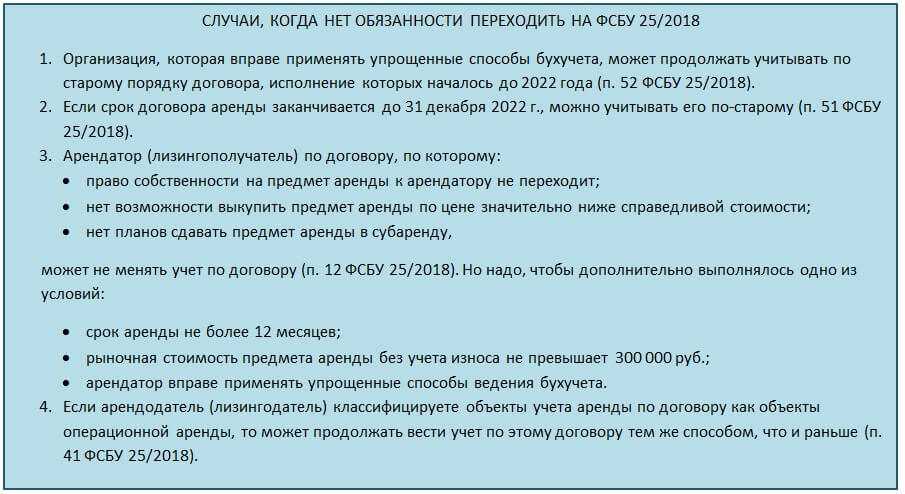

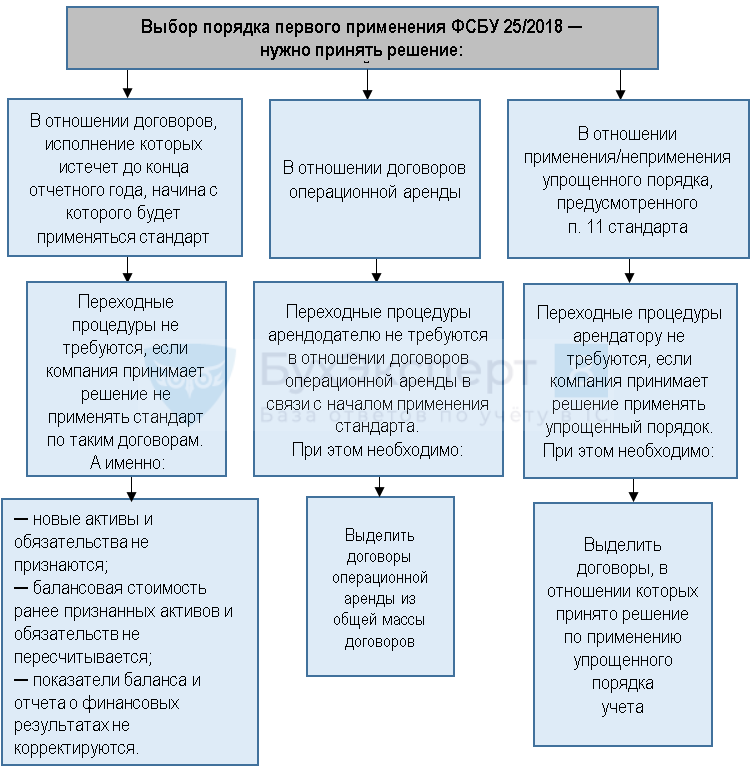

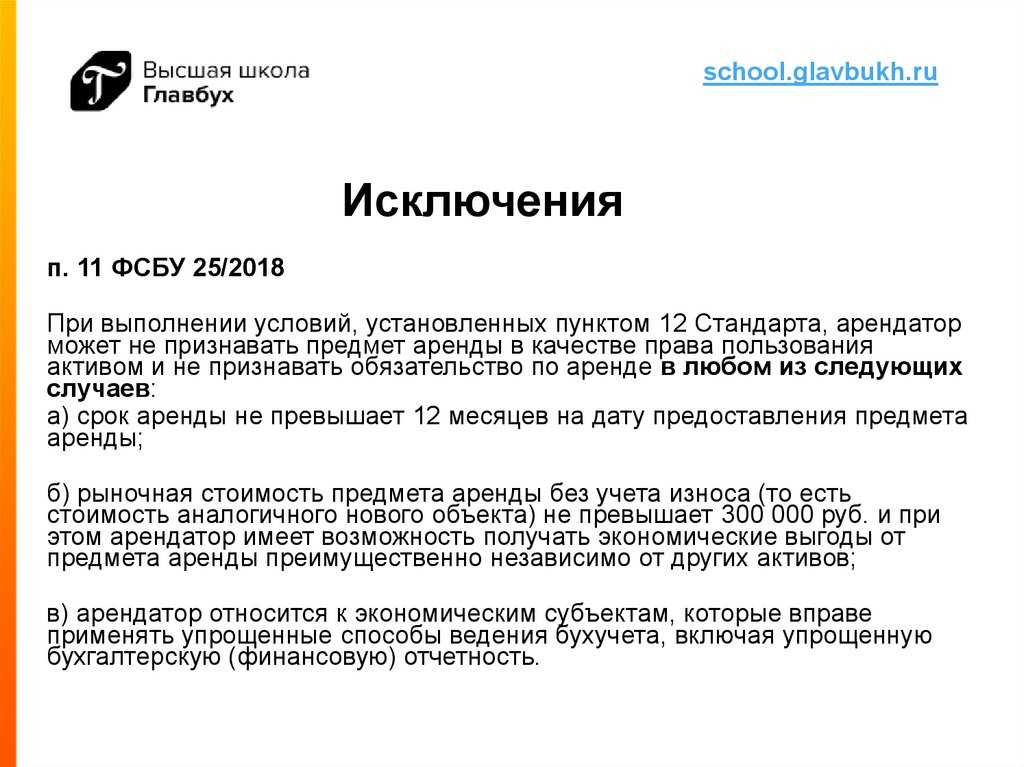

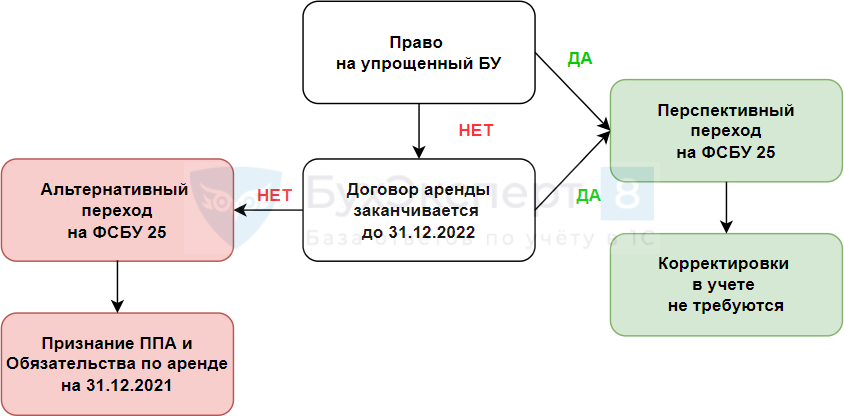

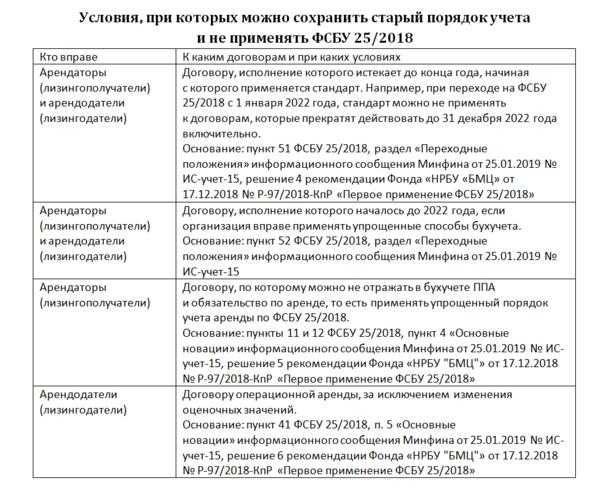

Не применять стандарт к определенным договорам

Арендаторы, так же как и арендаторы, вправе не применять ФСБУ 25/2018 к договорам, исполнение которых истекает до 31 декабря 2022 года включительно (п. 51 ФСБУ 25/2018), то

Об этом нужно написать в учетной политике, а в приложении к учетной политике дать список таких договоров.

Также новый стандарт не применяется к договорам, исполнение которых началось до 2022 года (п. 52 ФСБУ 25/2018). Но на это имеют право только компании – арендаторы и арендодатели – которые имеют право на упрощенное ведение бухучета.

Об этом такие фирмы тоже должны написать в учетной политике и приложить к ней перечень таких договоров.

Причем проще написать так:

Минфин России уточнил, как отражать в бухучете и отчетности переход на ФСБУ 25/2018

Комментарий

Минфин России в письме от 22.10.2021 № 07-01-09/85635 напомнил, что операции, связанные с изменением учетной политики при переходе на ФСБУ 25/2018 «Учет аренды», отражаются в бухгалтерском учете в межотчетный период и раскрываются в бухгалтерской (финансовой) отчетности за период, с которого применяется Стандарт.

Иными словами, все изменения, связанные с переходом на ФСБУ 25/2018, должны отражаться в учете и отчетности после 31 декабря года, предшествующего году начала применения Стандарта (то есть после закрытия этого года и составления отчетности за этот год), но до 1 января года начала применения Стандарта.

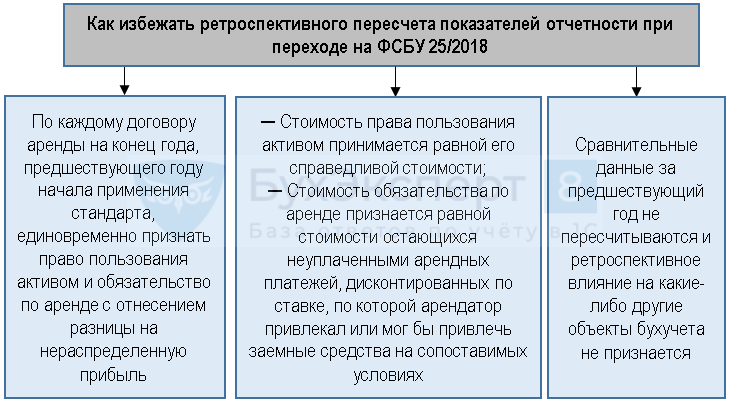

Однако положениями ФСБУ 25/2018 предусмотрено два варианта перехода на Стандарт – ретроспективный и упрощенный (п. 49, п. 50 ФСБУ 25/2018).

Напомним, что ФСБУ 25/2018 обязателен к применению с 2022 года (но по решению организации начать его применение можно было и до этого срока) (п. 48 ФСБУ 25/2018).

Пунктом 49 ФСБУ 25/2018 предусмотрен ретроспективный порядок перехода на Стандарт. То есть в бухгалтерской отчетности за год, в котором начато применение ФСБУ 25/2018, сравнительные показатели за прошлые отчетные периоды, представленные в этой отчетности, должны быть пересчитаны таким образом, как будто Стандарт применялся с самого начала действия арендных договоров, которые учтены в отчетности за этот отчетный год. Таким образом, если организация применяет Стандарт с 2021 года, то в годовой отчетности за 2021 год следует пересчитать показатели за 2019 и 2020 годы. Если Стандарт будет применяться с 2022 года, то в отчетности за 2022 год нужно будет пересчитать показатели за 2020 и 2021 годы.

Арендаторы (лизингополучатели) могут применить упрощенный порядок перехода на ФСБУ 25/2018. В этом случае по каждому договору аренды единовременно на конец года, предшествующего году начала применения Стандарта, признается право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль (п. 50 ФСБУ 25/2018). При этом показатели годовой бухгалтерской отчетности за прошлые отчетные периоды, представленные в отчетности за год начала применения Стандарта, ретроспективно не пересчитываются.

Арендодатели (лизингодатели) в отношении договоров неоперационной (финансовой) аренды могут перейти на ФСБУ 25/2018 только ретроспективно. В отношении договоров операционной аренды переход на ФСБУ 25/2018 у арендодателя не влечет изменений ни в бухгалтерском учете, ни в отчетности.

То, что переходные бухгалтерские записи при ретроспективном порядке (п. 49 ФСБУ 25/2018) должны быть сделаны в межотчетный период и не должны учитываться в отчетности за год, предшествующий году началу применения стандарта, сомнений не вызывает.

Формулировка п. 50 ФСБУ 25/2018 о признании новых объектов учета «на конец года, предшествующего году, начиная с которого применяется этот стандарт», напротив, выглядит не очень удачной для отражения переходных бухгалтерских записей в межотчетный период. Но полагаем, что Минфин России в комментируемом письме уточнил, что «межрасчетный период» относится, в том числе, и к этому пункту Стандарта.

Также следует обратить внимание еще на два переходных положения ФСБУ 25/2018:

- Стандарт может не применяться в отношении договоров аренды, исполнение которых истекает до конца года, начиная с которого применяется Стандарт (п. 51 ФСБУ 25/2018).

- Организации, имеющие право на применение упрощенных способов бухгалтерского учета, могут не применять Стандарт в отношении договоров, исполнение которых начато до 1 января 2022 года (п. 52 ФСБУ 25/2018).

В программных продуктах 1С добавлена возможность учета по ФСБУ 25/2018 договоров лизинга, которые начали действовать до перехода на этот Стандарт.

Изменения в документообороте в бухучете

Из важного, на что рекомендуем обратить внимание:

- введены новые термины (к примеру, «оправдательный документ») и дана расшифровка ранее используемых (например, «дата составления первичного учетного документа»);

- бухгалтерские регистры отнесены к документам бухучета наравне с первичными документами;

- вся бухгалтерская документация ведется на русском языке, а если предъявлен документ на иностранном языке, то его переводят построчно на русский и только потом принимают к учету;

- валюта, указанная в документах, — российский рубль;

- если надо исправить ошибки в документе, то допускается изготовить новый, но с указанием, что он сделан взамен ошибочного документа (п. 20 ФСБУ 27/2021);

- хранить документацию следует в том виде, в котором она поступила: на бумаге или в электронном формате. Хранить оцифрованные версии бумажных документов нельзя.

Чтобы перейти на новый стандарт, в учетной политике фиксируют порядок исправления и хранения документов, описывают условия доступа к ним. Дополнительно к документу следует приложить график документооборота.

Мотрой Алена

2022-01-26 10:23:42

Напомним, что за отказ применять новые ФСБУ с 2022 года для компаний предусмотрена ответственность по ст. 15.11 КоАП РФ. По ней штраф для должностных лиц – от 5 до 10 тысяч рублей. За повторное нарушение оштрафуют на 10-20 тысяч или дисквалифицируют на 1-2 года.

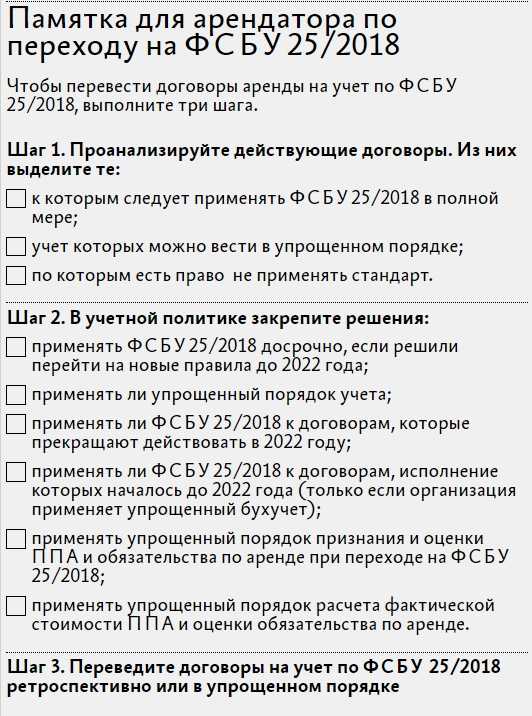

Как переходить на новый порядок учета аренды

Для арендатора ФСБУ 25/2018 предусматривает 2 способа перехода на новый порядок учета: ретроспективный (п. 49 ФСБУ 25/2018) и упрощенный (п. 50 ФСБУ 25/2018).

Ретроспективный способ считается очень трудоемким, поэтому вряд ли кто откажет себе в применении разрешенного упрощенного способа. Его суть в упрощенном (одномоментном) порядок признания и оценки права пользования активом (ППА) и обязательства по аренде при переходе на ФСБУ 25/2018 (п. 50 ФСБУ 25/2018).

В учетной политике напишите так:

Перечень договоров, по которым меняете объекты учета, также перечислите в приложении к учетной политике.