- Расходы на командировку: за что платит работодатель

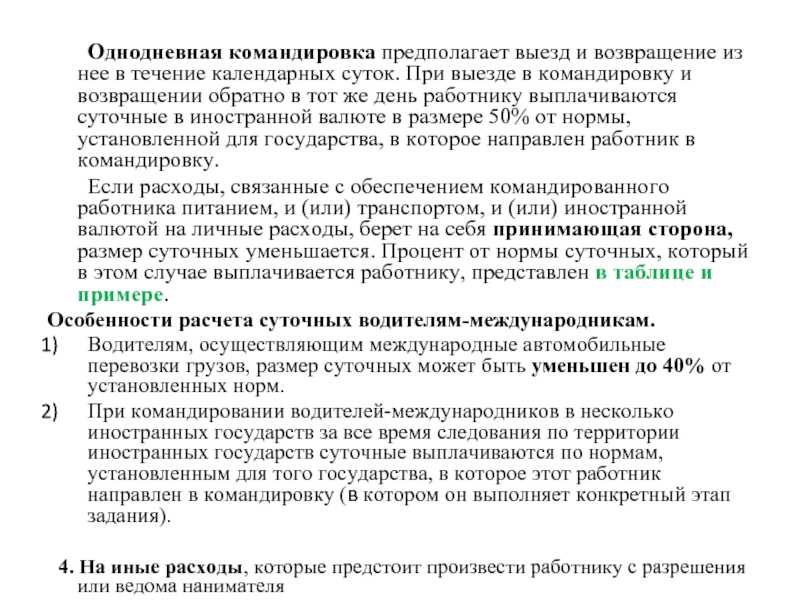

- Порядок оплаты командировки на один день

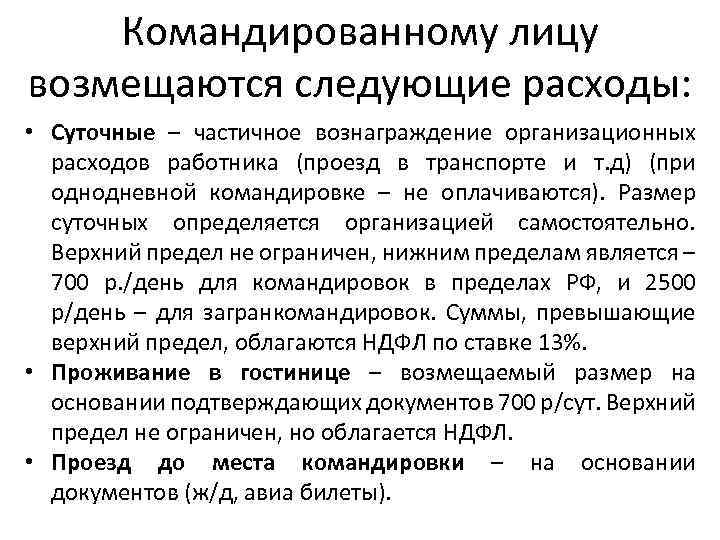

- Оплата суточных в командировке.

- Компенсация жилья и питания.

- НДФЛ и страховые взносы с суточных

- Размер суточных в 2021 году по России и за границу

- Оформление командировки на один день

- Как посчитать командировочные и суточные расходы

- Примеры для различных должностей и специальностей

- Командировка на один день: особенности

- Оформление командировки на один день

- Выплаты и компенсации за однодневную командировку.

- Нужно ли работнику ежедневно возвращаться из командировки домой

- Корпоративные карты

- Как оплачивать суточные

- Перечисляем в положении документы, подтверждающие расходы

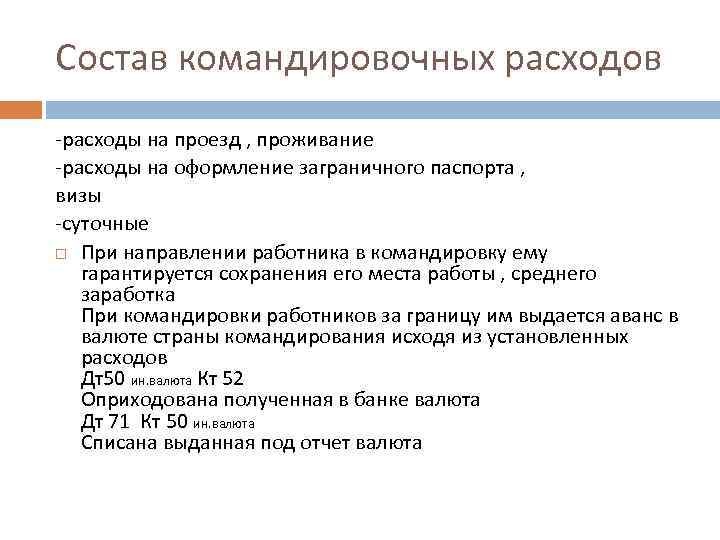

Расходы на командировку: за что платит работодатель

Отправляя сотрудника выполнять трудовые функции в другом населенном пункте России, за счет компании необходимо:

- приобрести проездные билеты, причем независимо от вида транспорта. Исключение составляет только такси — поездку в нем, как правило, не компенсируют;

- оплатить жилье — это может быть гостиничный номер или аренда жилья, при условии, что имеются документы, доказывающие соответствующие траты;

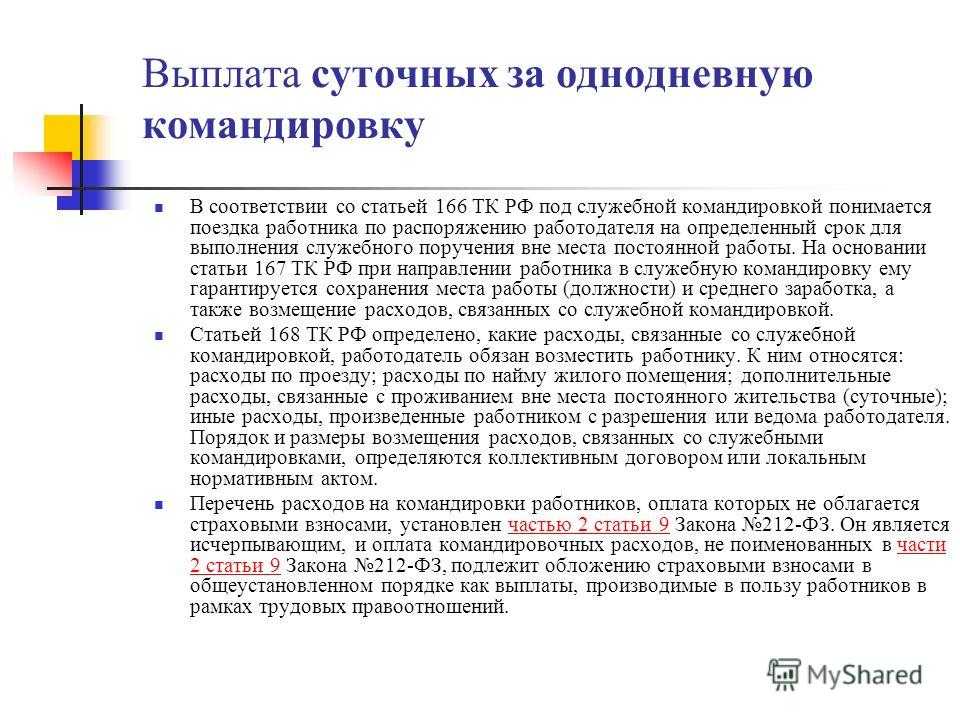

- выдать суточные — они рассчитываются за каждый день командировки, в том числе каждый день, когда сотрудник был в пути в другой населенный пункт и обратно. Исключение составляют однодневные поездки — если утром работник отправился в другой населенный пункт, чтобы выполнить полученное служебное задание, а вечером (до 12 часов ночи) вернулся. За них суточные не выплачивают;

- иные траты, по договоренности с руководством. Например, во внутренних документах организации может быть предусмотрена компенсация представительских расходов, затрат на аренду автомобиля и(или) личного водителя, на услуги VIP-залов в аэропортах, услуги связи, прочие моменты.

Что касается заграничных поездок, то на работодателя ложится обязанность заплатить еще консульские сборы, выдать деньги на оформление визы, оплатить страховку, расплатиться по иным обязательным при пересечении границы платежам.

Помимо этого, работодатель обязан сохранить за командированным сотрудником заработную плату, поскольку фактически человек выполняет свои трудовые обязанности за пределами организации. Зарплата в данном случае выплачивается за каждый день командировки, включая дни, когда работник находился в пути.

По общим правилам, если представлены документы, подтверждающие траты во время поездки, то их в полной мере можно учесть при расчете налога на прибыль либо налога на УСН.

Порядок оплаты командировки на один день

При командировке на один день работнику положены те же виды оплаты, что и при многодневных поездках. За исключением суточных, как мы уже рассмотрели выше, положены они только при однодневных поездках за границу. При поездке на один день по России суточные не выплачиваются.

При однодневных командировках работнику возмещаются следующие расходы:

- За проезд;

- Иные расходы, которые работником были произведены с разрешения работодателя.

Такие выплаты, а также их размер и порядок возмещения определяются в коллективном договоре или локальным нормативном акте компании. Причем размер выплат может быть дифференцированным в зависимости от того, какую должность занимает работник. Другими словами работнику с вышестоящей должностью однодневная поездка может оплачиваться выше, чем такая же поездка рядового сотрудника.

Оплата суточных в командировке.

При направлении сотрудника необходимо учитывать, что время, проведенное в дороге, включено в длительность командировки.

Таким образом, если поездка занимает более 1 суток, то выплата должна быть осуществлена в обязательном порядке.

Компенсация жилья и питания.

Работодатель может компенсировать не только проезд и жилье, но и другие расходы сотрудника, связанные с путешествием. Однако, они должны быть изначально согласованы с руководителем и одобрены.

На время командировки за сотрудником устанавливается средний заработок. Его размер зависит от выплат, полученных гражданином от работодателя, за последний год.

Сотрудник может отказаться от оплаты, заменив ее на отгул. В таком случае командировка оплачивается стандартно, а работнику предоставляется выходной день в любое удобное время.

НДФЛ и страховые взносы с суточных

Если работник, направленный в однодневную командировку подтвердить все свои расходы, то с тех денежных средств, которые были ему выплачены не нужно удерживать НДФЛ. Если подтвердить свои расходы работник не сможет, то от налогообложения выплата освобождается только в пределах 700 рублей для командировок по России и 2500 рублей – для загранкомандировок (Письмо Минфин России №03-04-07/6189 от 26.03.2013).

Как объясняет Минфин, те средства, которые выплачиваются при однодневной командировке суточными не являются. Они представляют собой иные расходы, связанные со служебной поездкой. Также они включаются в состав расходов, подлежащих освобождению от обложения НДФЛ, в связи с тем, что выплаты эти напрямую связаны с выполнением работником своих служебных обязанностей.

Однако, если документальное подтверждение затрат по таким выплатам работник предоставить не может, то они признаются доходом. При этом НДФЛ облагается только та сумма, которая выплачена сверх 700 рублей при поездке по РФ и сверх 2500 рублей при загранпоездке. Что касается страховых взносов, то логика здесь та же. Те выплаты, которые работник сможет подтвердить не облагаются взносами, так как представляют собой компенсацию за понесенные работником расходы.

Размер суточных в 2021 году по России и за границу

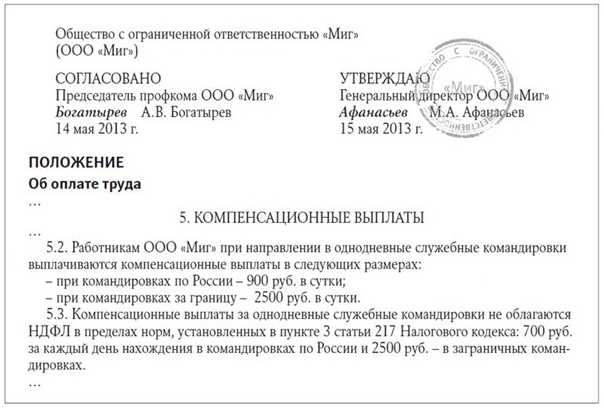

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например, в Положении о командировках.

Бухгалтеры знают про 700 и 2500 рублей — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят размер суточных 700 и 2500 рублей, чтобы заодно не удерживать с этих сумм НДФЛ. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2500 рублей и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4000 рублей за каждый день командировки по России, но тогда с 3300 рублей придется удержать НДФЛ (4000 руб. – 700 руб. = 3300 руб.)

Обращаем внимание, что размер суточных организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах организации, например, в Положении о командировках. Предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ (абз

12 п. 3 ст. 217 НК РФ). В частности, суточные по России — это 700 рублей, за границу — 2500 руб. То есть, если организация установит суточные по России в размере 1000 рублей, то с 300 рублей (1000 — 700) работодателю следует удержать НДФЛ

| По общему правилу размеры суточных, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:700 рублей — за каждый день командировки на территории России;

2 500 рублей — за каждый день при поездках за границу. Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2500 руб.). Так сколько платить суточных? — решайте для своей организации самостоятельно (решение закрепите во внутренних документах). |

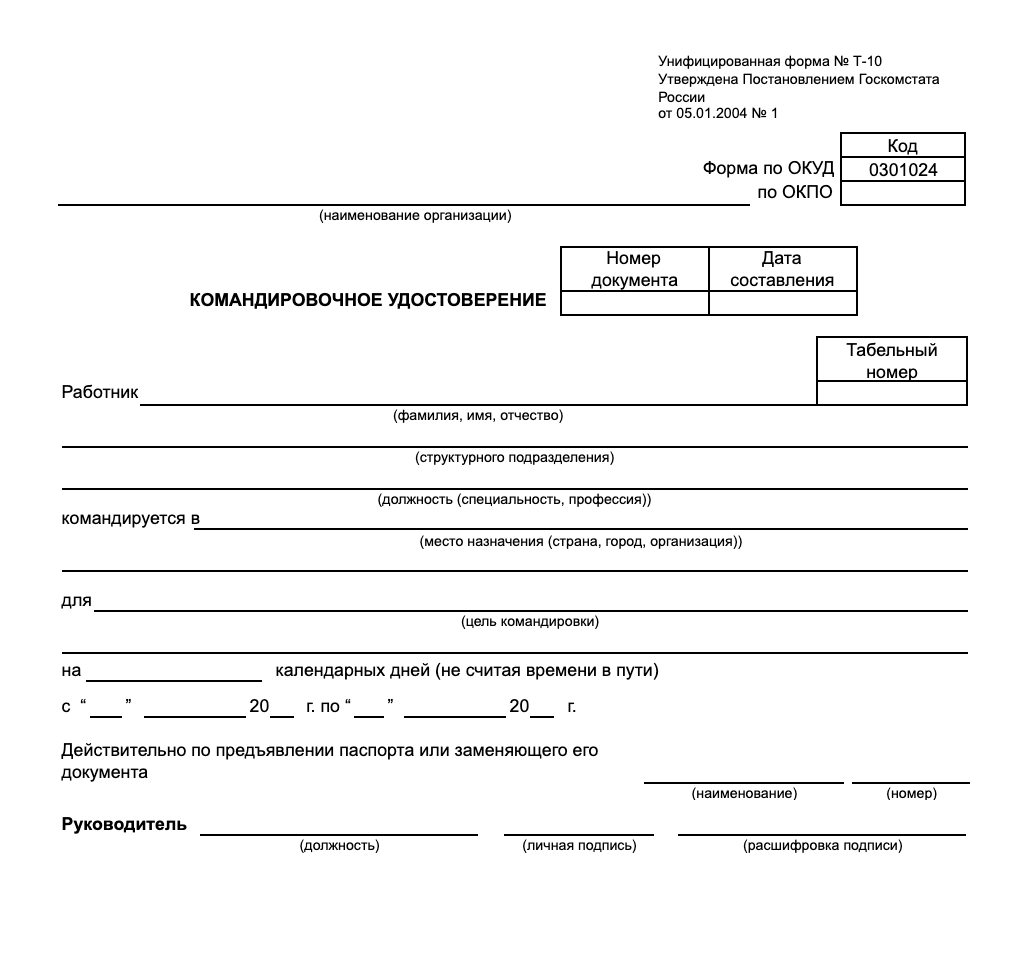

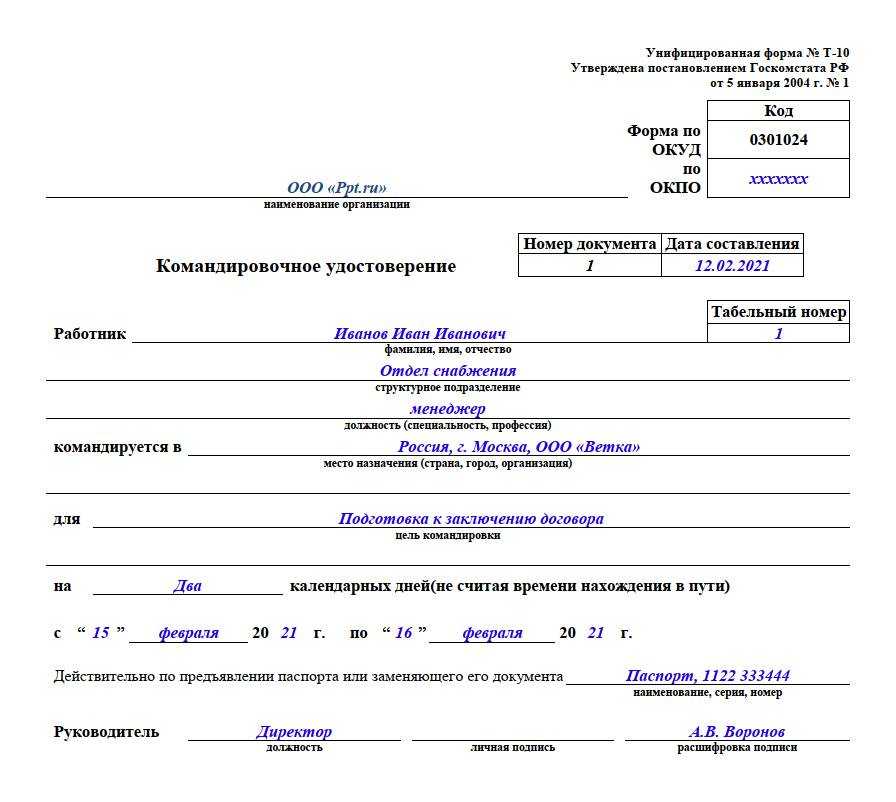

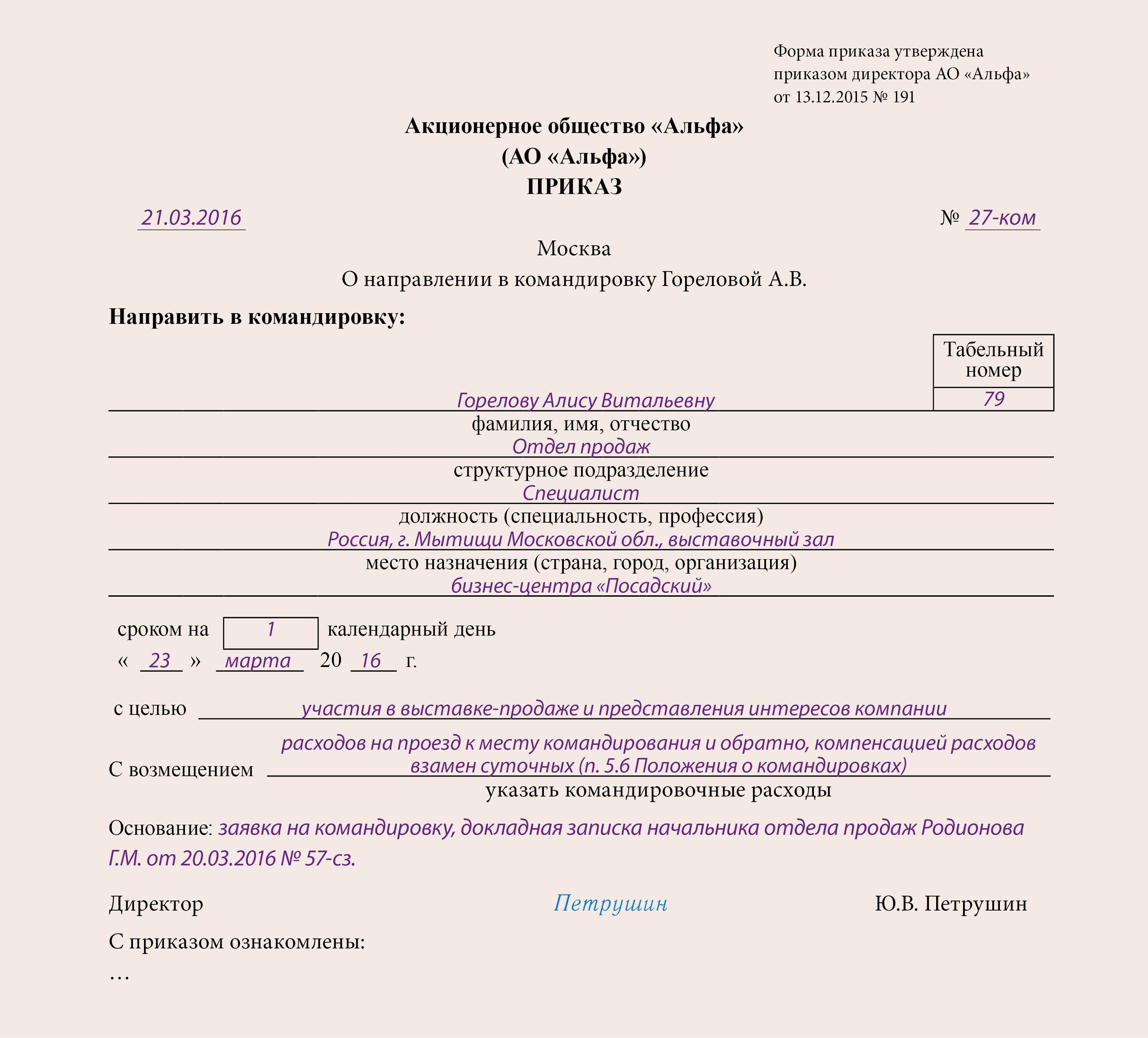

Оформление командировки на один день

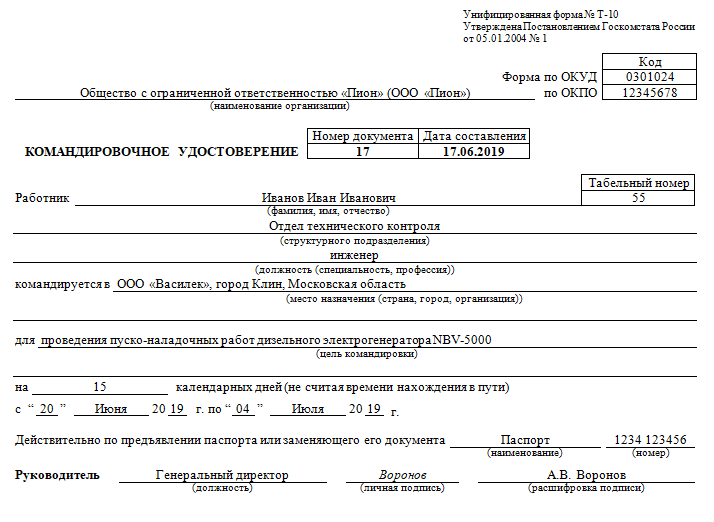

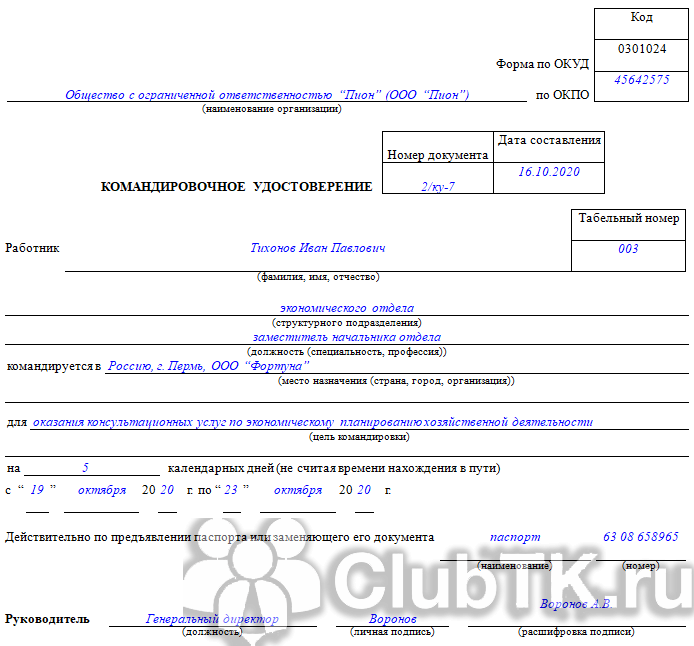

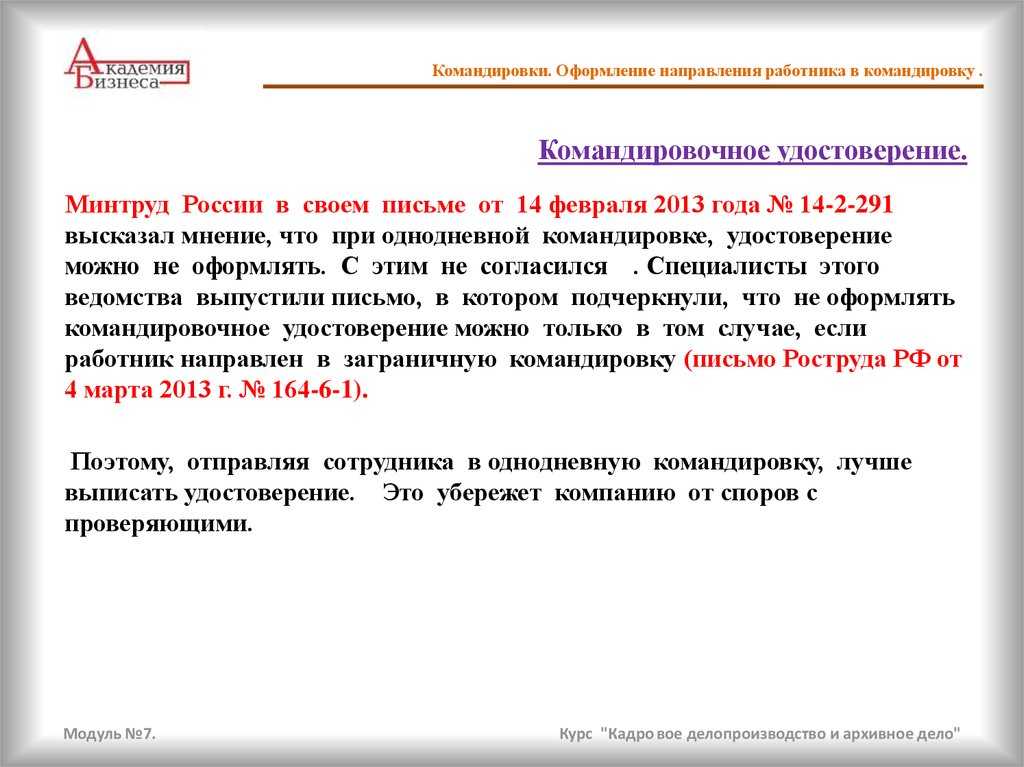

Порядок оформления однодневной такой же, что и для многодневных. До отъезда сотрудника ему необходимо оформить служебное задание. После этого издается приказ. В том случае, если во внутренних документах компании предусмотрена выдача командировочного удостоверения, работнику необходимо его выписать.

В табеле учета рабочего времени работодатель фиксирует факт поездки работника. По возвращении работник предоставить отчет о проделанной им работе в служебном задании, а также заполнить авансовый отчет. К авансовому отчету прикладываются подтверждающие расходы документы. Это могут быть чеки, квитанции, договора, транспортные документы и т.д.

Как посчитать командировочные и суточные расходы

Счет за проездные билеты или пользование номером в гостинице, конечно, могут прислать в организацию. Но чаще всего работники самостоятельно приобретают необходимые для себя услуги по проезду и проживанию, а затем отдают документы, подтверждающие затраты.

Тем не менее, еще до отправления сотрудника на служебное задание в другой населенный пункт бухгалтеру необходимо хотя бы приблизительно посчитать, сколько выдать авансом. Для этого учитывается стоимость билетов в обе стороны, ориентировочная стоимость гостиничного номера, сумма суточных по количеству дней командировки, иные планируемые затраты.

Чтобы рассчитать суточные, необходимо определить, сколько дней человек будет находиться за пределами «родного» населенного пункта и прибавить к ним дни в пути. Например, инженер Иванов А.С. отправляется в другой город на пуско-наладочные работы. Он отправляется 09.12.2018 (в воскресенье) в 5 часов утра, а возвращается обратно 16.12.2018 (тоже в воскресенье) в 9 часов утра. Общее количество дней в командировке составит 8 дней. Если поездка внутренняя, то лимит суточных, не облагаемый НДФЛ, составит 700 рублей. Сумма суточных, которую необходимо выдать инженеру Иванову, составит:

Если поездка зарубежная, то командировочные расходы увеличатся следующим образом:

Обращаем внимание, что день убытия определяют с 00 до 24 часов, так же как и день прибытия

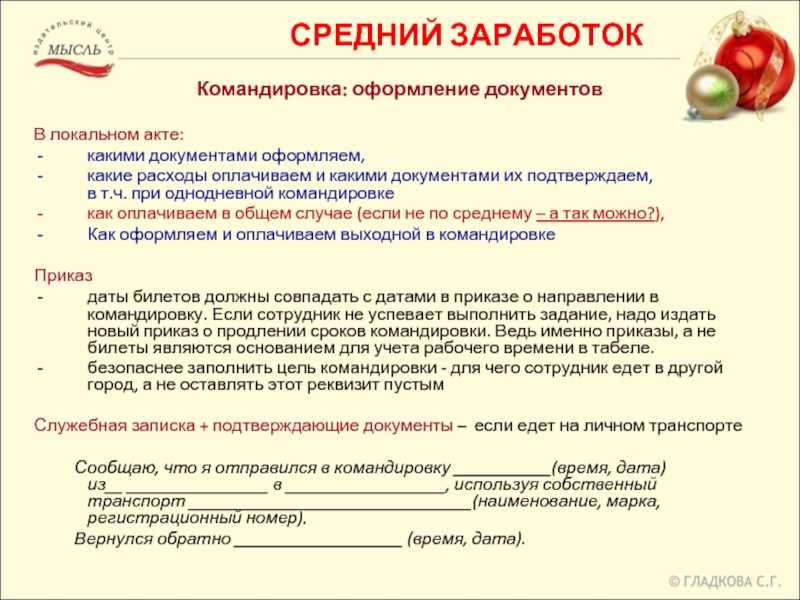

Это важно учитывать при окончательном расчете, например, с помощью проездных документов. Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки

Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки.

Поскольку сотрудник все равно пишет заявление на командировочные расходы (оно является основанием для расходного кассового ордера), можно попросить, чтобы он самостоятельно оценил, сколько ему понадобится, а затем проверить его расчеты. Этот вариант будет удобен, в том числе, если к месту командировки человек отправляется на личном авто, поэтому у него будут траты, например, на покупку бензина. Шаблон для заполнения заявления — в конце статьи.

После того, как смету утвердят главный бухгалтер и руководитель, можно выдавать аванс на командировочные расходы наличными либо на банковскую карту. Выдача денежных средств подотчет производится с учетом норм, установленных ЦБ РФ. Подробнее о требованиях финансового регулятора читайте в отдельном материале PPT.ru.

Что касается выплат в валюте, то они тоже не запрещены. Для этого командировочные расходы считают по общим правилам, но затем полученную сумму обменивают на валюту. Причем обменять рубли на иностранную валюту может либо сам командированный сотрудник, либо кто-то другой. В обоих случаях необходимо приложить квитанцию из банка о проведенной операции по обмену денег.

Примеры для различных должностей и специальностей

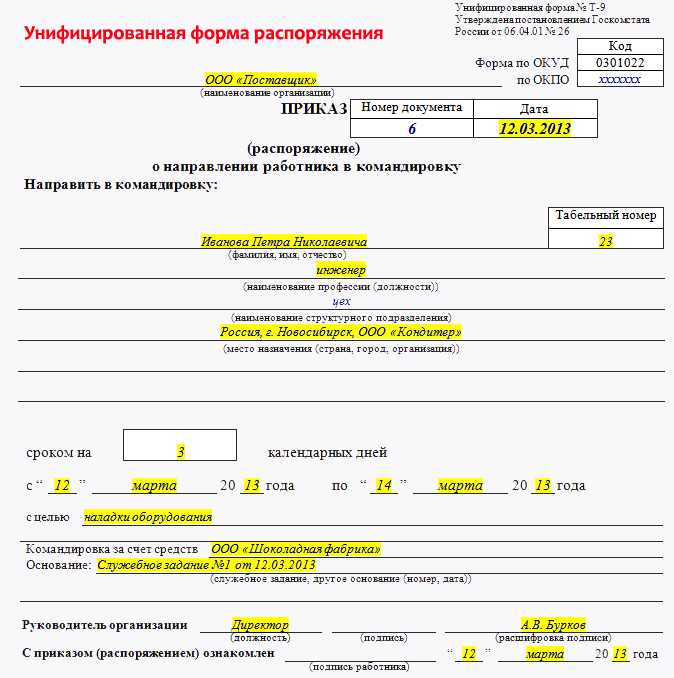

Приведем формулировки целей командировок в распорядительных актах. Например, в командировку отправляется непосредственно директор ООО. В этом случае формируется не приказ, а распоряжение, формулировка выглядит следующим образом:

Какие могут быть причины отправиться в служебную поездку у человека на руководящей должности? Например, необходимо обеспечить участие в важных переговорах, необходимых для освоения новых рынков сбыта, поиска новых клиентов и т.д.

Цели могут быть сформулирован следующим образом:

- для участия в переговорах;

- для презентации продукта;

- для заключения договора поставки оборудования и т.д.

Менеджеру по продажам обычно задачи командировки описывают очень подробно. В приказе или распоряжении могут быть поставлены конкретные задачи (заключение договоров и соглашений, контрактов с заказчиками), определены количественные показатели (объем отгружаемой продукции). Это основные задачи, которые также могут быть разбиты на этапы: разработка плана встреч и его выполнение, посещение торговых объектов конкурентов и составление сравнительного исследования цен, ассортимента и других условий, анализа.

Инженеры на производстве также отправляются в командировки с вполне конкретными целями: обеспечение работы оборудования, установок и аппаратов, проверка их эффективности и показателей деятельности

Важно корректно и технически правильно обозначить задачи поездки, например:

- установка устройства или изделия;

- наладка его работы;

- обучение штата предприятия или филиала правилам работы на оборудовании;

- тестирование работы аппаратов;

- сервисное обслуживание или производство гарантийного ремонта;

- осуществление профилактических работ.

Распространенные цели юристов: участие в судебном заседании по рассмотрению гражданского дела. Юрист также может присутствовать на переговорах по заключению контрактов для оперативного анализа предлагаемых условий, в процессе заключения сделки, требующей нотариального оформления или государственной регистрации. Причину поездки также надо четко оговорить в приказе.

Определить необходимость оформления служебной поездки для работников с разъездным характером деятельности сложнее всего. Необходимо руководствоваться общими нормами ТК РФ и правилами локальных нормативных актов, должностными инструкциями. Например, поездка с целью ремонта автомобиля является служебной. Формулировка является аналогичной: для обеспечения выполнения ремонта транспортного средства.

Могут быть направлены в командировки и другие сотрудники, например, преподаватели: для участия в конференциях, проведения курса лекций по взаимному соглашению, организации практических занятий и т.д.

Главное — описать задачи конкретно, чтобы сотрудник мог профессионально и на должном уровне выполнить задание руководства и составить отчетные документы. Это необходимо и для оформления отчетности перед налоговой инспекцией, и для организации эффективной работы предприятия.

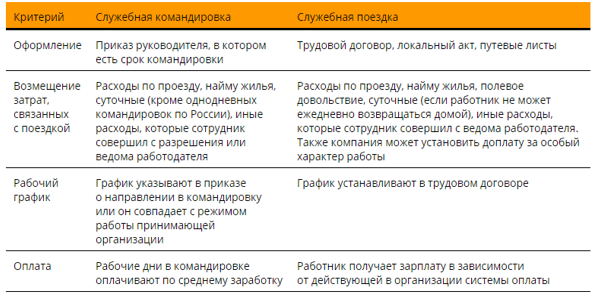

Командировка на один день: особенности

Однодневной считается поездка по служебным делам по заданию руководства в населенный пункт, находящийся в близлежащей местности, из которой реально вернуться в тот же день.

Процедура оформления направления в командировку на один день ничем не отличается от направления в многодневную поездку по рабочим делам. А вот оплата однодневных командировок имеет ряд особенностей, описание которых для большей наглядности сведено в таблицу ниже.

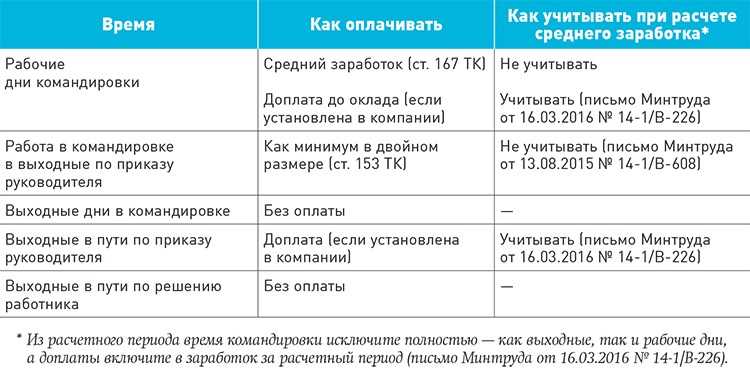

| день командировки | оплата | что возмещается | особенности |

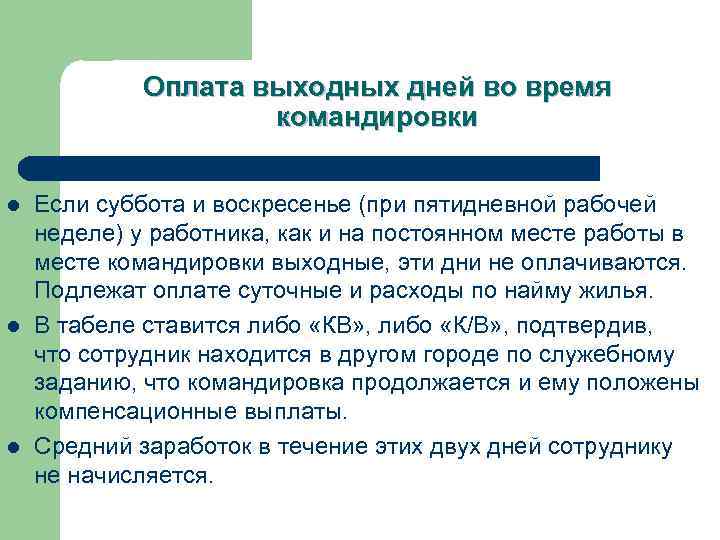

| рабочий | в размере среднего заработка | проездные документы и прочие расходы, выполненные по заданию руководства в служебных целях | суточные внутри страны не оплачиваются;

суточные при зарубежных поездках оплачиваются в размере ½ от установленных локальным нормативным актом организации для загранкомандировок |

| выходной (праздник) | за работу в выходной и/или праздник |

Оформление командировки на один день

Порядок оформления однодневной такой же, что и для многодневных. До отъезда сотрудника ему необходимо оформить служебное задание. После этого издается приказ. В том случае, если во внутренних документах компании предусмотрена выдача командировочного удостоверения, работнику необходимо его выписать.

В табеле учета рабочего времени работодатель фиксирует факт поездки работника. По возвращении работник предоставить отчет о проделанной им работе в служебном задании, а также заполнить авансовый отчет. К авансовому отчету прикладываются подтверждающие расходы документы. Это могут быть чеки, квитанции, договора, транспортные документы и т.д.

Выплаты и компенсации за однодневную командировку.

В ст. 167 и 168 ТК РФ указывается, что работнику, направленному работодателем в поездку, должны быть выплачены:

- расходы за проезд;

- компенсация за жилье;

- суточные;

- другие понесенные расходы.

На время поездки за работником сохраняется средняя заработная плата.

Таким образом, руководитель обязан оплатить только расходы на транспорт при предоставлении соответствующих документов. Съем жилья в таком случае обычно не предусматривается.

Если все-таки это необходимо, то работодатель может компенсировать понесенные расходы, но бронирование гостиницы делается только после согласования с руководителем.

Исключением из данного правила являются поездки за границу. Если сотрудник отправлен на один день в другую страну, то ему могут быть оплачены суточные, но только 50% от установленного в организации размера.

В организации может быть установлен и закреплен локальным актом свой порядок направления сотрудников в деловые поездки. Если документ отсутствует, то необходимо руководствоваться общим Положением, утвержденным Постановлением Правительства.

В собственном локальном акте работодатель может прописать выплаты и при однодневной командировке.

Данная компенсация позволит заменить суточные и оплатить сотруднику расходы, связанные с дорогой. При поездке по России НДФЛ не облагается сумма ниже 700 руб.

Нужно ли работнику ежедневно возвращаться из командировки домой

Возвращаться или нет ежедневно из командировки домой, даже если есть такая возможность, решает руководитель. Каждый конкретный случай рассматривается отдельно, при этом учитываются:

- Дальность поездки;

- Каковы условия по транспортному сообщению;

- Характер служебного задания;

- Нужен ли работнику отдых.

В том случае, если работник после завершения трудового дня в поездке решит остаться в месте командировки, то ему это необходимо согласовать с работодателем. Если руководитель согласен, то работнику нужно будет возместить расходы по найму жилья в пределах сумм, определенных коллективным договором. Однако, такая командировка уже не будет считаться однодневной.

Корпоративные карты

Сейчас все больше компаний отказываются от наличных средств и переходят на использование корпоративных карт, которые удобны в обращении и экономят время, а также облегчают учет. Корпоративные карты используют в том числе и для командировочных расходов. По функционалу карты ничем не отличаются от обычных, ими можно расплачиваться, в том числе за рубежом, а также пользоваться привилегиями, например, скидками или бонусами. Порядок использования карт должен быть закреплен в локально-нормативном акте организации. В данном документе устанавливаются должности сотрудников, имеющих право использовать корпоративные карты, лимиты, порядок получения и возврата и прочие нюансы (ч. 1 ст. 8 ТК РФ).

Корпоративные карты могут быть как именными, так и обезличенными. В любом случае карту сотруднику компании следует выдавать под расписку. Если сотрудники пользуются обезличенной корпоративной картой, то необходимо организовать учет таким образом, чтобы было всегда известно, у кого карта находится в данный момент. Такие карты обычно выдаются сотрудникам на определенный срок и конкретные цели, затем они должны быть возвращены в компанию. Хранить их рекомендуется в сейфе.

Передавать именную карту от одного сотрудника другому противозаконно, что следует из ряда норм Положения ЦБ РФ от 24 декабря 2004 года № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт». На практике встречаются такие случаи, когда руководитель компании передает именную корпоративную карту, например, своему помощнику. Рекомендую в таких случаях прикладывать к авансовому отчету служебную записку о том, что расходы были оплачены с карты руководителя.

Важно помнить, что, оплачивая услуги или товары корпоративной картой, чеки и прочие оправдательные документы собирать все же нужно, так как выписка со счета карты будет подтверждать факт оплаты, но расходы компании должны быть подтверждены первичными учетными документами

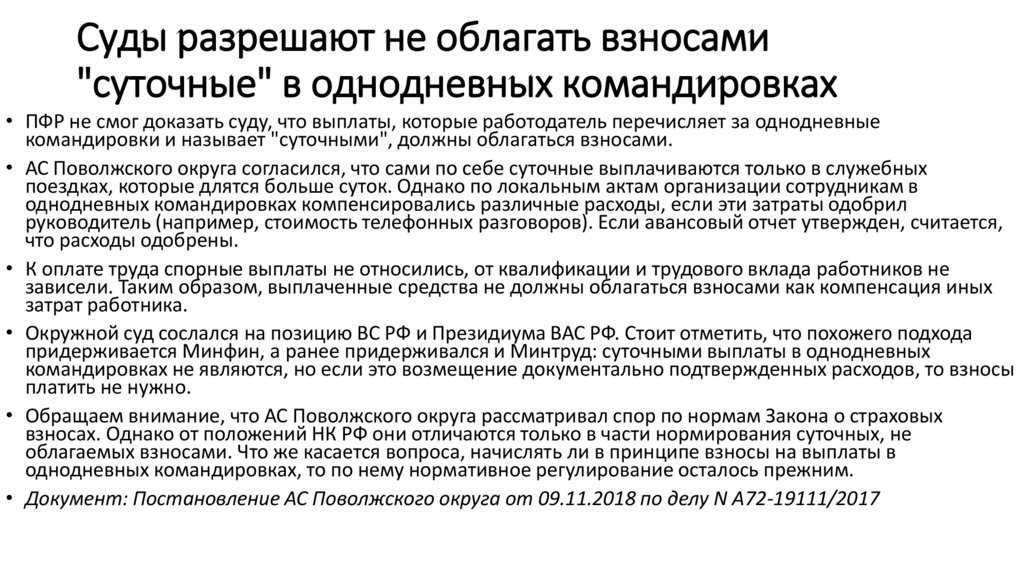

Как оплачивать суточные

Суточные при однодневных командировках в 2020 году оплачиваются в особом порядке. Недопустимо производить оплату в соответствии с порядком, который действует для длительных СК.

Так, чиновники установили, что размер выплат напрямую зависит от страны:

- Зарубежная командировка 1 день: суточные 50 %. То есть если работник направлен за рубеж на один день, то ему оплатят 50 % от действующей нормы оплаты суточных в день.

- Российская командировка одним днем: суточные не оплачивают! При однодневной СК по России работодатель не обязан оплачивать суточные.

ВАЖНО!

Взамен суточных работнику могут быть возмещены иные расходы, произведенные в поездке. Например, траты на питание. Размер таких «замещающих» выплат не ограничены. Однако действуют исключения при налогообложении.

Чтобы не ошибиться, используйте памятку, как облагаются НДФЛ и страховыми взносами суточные при СК на один день:

|

Вид поездки |

НДФЛ |

Страховые взносы |

|---|---|---|

|

По России |

Сумма, превышающая 700 рублей, подлежит налогообложению в полном объеме. |

В полном объеме (Письмо Минфина от 02.10.2017 № 03-15-06/63950). |

|

За рубеж |

Сумма, превышающая 2500 рублей, облагается в полном объеме. Есть исключение! Взносы на травматизм не начисляются, если сумма выплат не превышает 50 % от утвержденного в учреждении лимита. Выплаты, превышающие 50 % лимит, подлежат обложению взносами на НС и ПЗ. |

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина России от 19.06.2015 № 03-03-07/35548 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция.

В письме от 09.10.2017 № 03-03-06/1/65743 чиновники Минфина уточнили, что распечатанный электронный посадочный талон, на котором отсутствует штамп о досмотре пассажира, не может подтверждать расходы на перелет. В этом случае факт перелета можно подтвердить справкой о перелете, выданной авиаперевозчиком или его представителем.

Как, по мнению Минфина, подтвердить расходы на перелет при отсутствии документов, см. .

О некоторых нюансах признания командировочных транспортных расходов читайте в материалах:

- «Можно ли учесть для прибыли оплату дня пути в командировку или из нее, если он приходится на выходной?»;

- «Можно ли учесть штраф за возврат билета?».

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749)

Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст

252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям положения, утвержденного постановлением Правительства от 06.05.2008 № 359) или иной аналогичный документ (квитанцию к приходному кассовому ордеру по форме КО-1, кассовый чек).

Счет из гостиницы является БСО и в силу этого подтверждает расходы даже при отсутствии кассового чека. Против такого подхода не возражают чиновники Минфина России (письмо от 18.08.2010 № 03-03-06/1/556) и судьи (постановление ФАС Московского округа от 29.02.2008 № КА-А40/14043-07).

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Об учете арендных командировочных расходов читайте в статье «Как признать в налоговом учете расходы на аренду квартиры для командированных работников?».