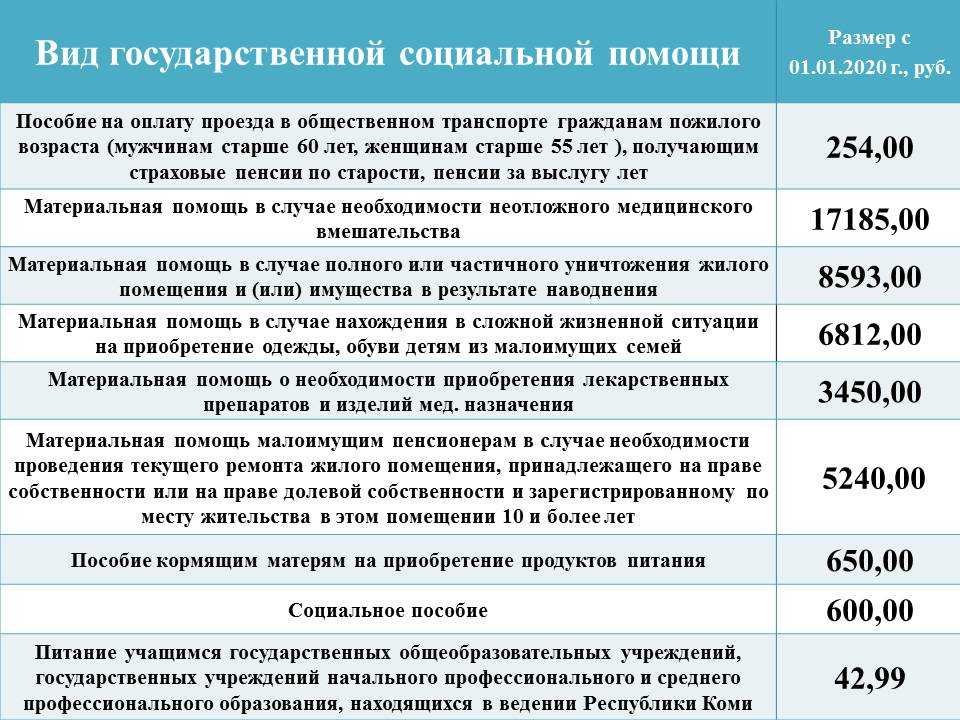

- Позиция Президиума ВАС РФ

- Оформление материальной помощи в 1С, не облагаемой налогом

- Можно ли получить в связи с болезнью работника?

- Что нужно знать о налогообложении прибыли?

- Вопросы и ответы

- FAQ

- Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

- Как сделать проводки в 1С 8.3

- Код дохода и код вычета

- Сколько раз в год можно выдать материальную помощь в 4000

- Материальная помощь 4000 руб. в 6-НДФЛ, не облагаемая налогом

- Материальная помощь 4000 руб. при расчете больничного

- Материальная помощь 4000 руб. по беременности

- Часто задаваемые вопросы

- Облагается ли в связи со смертью родственника (сотрудника)

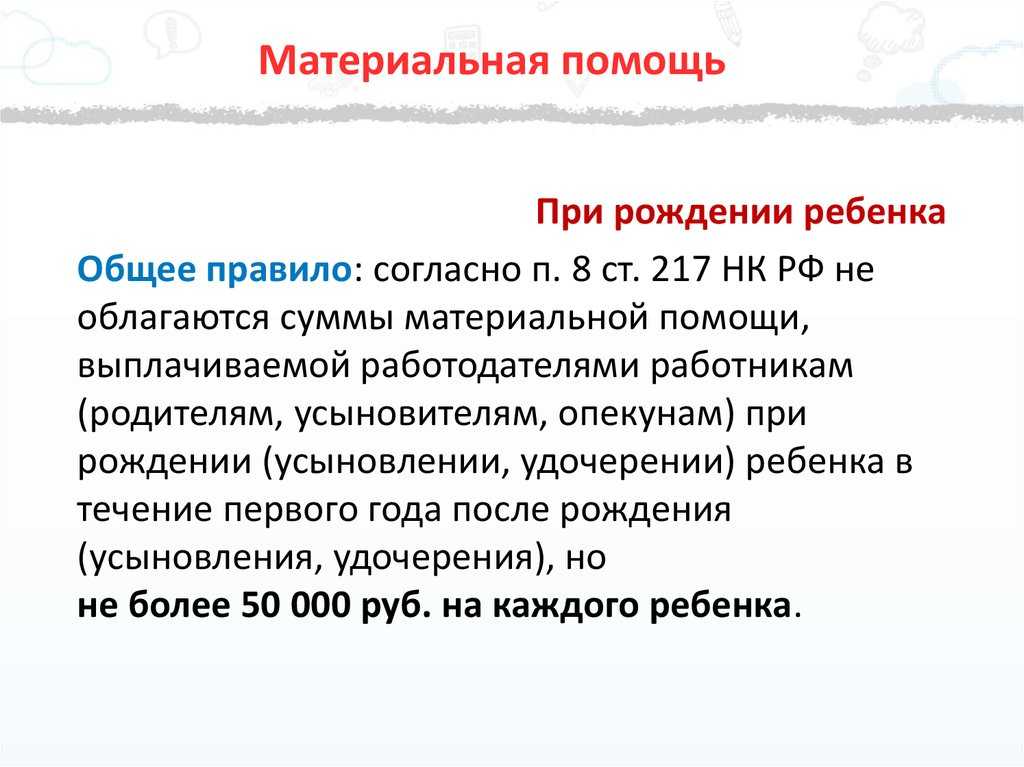

- Материальная помощь при рождении ребенка

- Если к отпуску

- Облагается ли помощь на лечение

- Как быть в случае пожара

- Причины предоставления помощи

- Проводки по материальной помощи

- Понятие материальной помощи: предоставление и поддержка

Позиция Президиума ВАС РФ

Разъясняя налогоплательщикам суть категории материальной помощи, Минфин России обращается к позиции Президиума ВАС РФ, который в Постановлении от 30.11.2010 N ВАС-4350/10 по делу N А46-9365/2009 указал, что единовременная материальная помощь, которая выплачивается один раз в год при уходе в ежегодный основной отпуск, размер которой зависит от оклада работника, его достижений в труде, стажа работы и размер которой может быть снижен (или выплата может не производиться) нарушителям трудовой дисциплины по решению руководителя, не может быть расценена как материальная помощь по существу.

Как отмечает Президиум ВАС РФ, к материальной помощи, не учитываемой согласно п. 23 ст. 270 НК РФ в составе расходов, уменьшающих налоговую базу по налогу на прибыль, относятся выплаты, которые не связаны с выполнением получателем трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или определенного события.

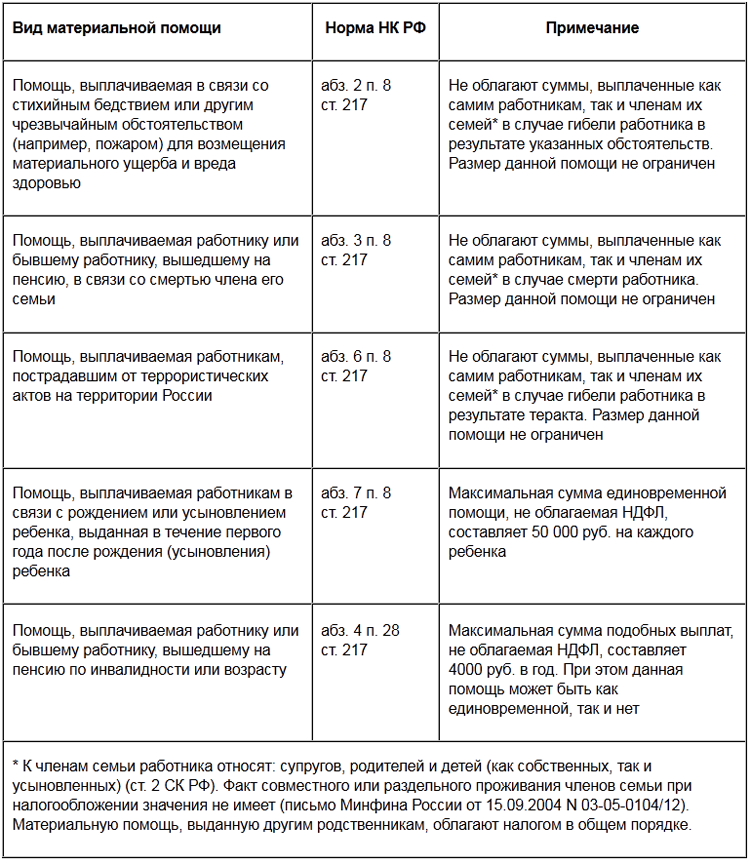

К таковым, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание и т.п.

На основании положений ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», утв. Приказом Федерального агентства по техническому регулированию и метрологии от 30.12.2005 N 532-ст, материальная помощь представляет собой социально-экономическую услугу, состоящую в предоставлении денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе.

Другими словами, материальная помощь выдается работнику для личных нужд и не является оплатой труда за фактически отработанное время (Письмо ФНС России от 27.04.2010 N ШС-37-3/698@).

Выплаты, которые производятся работникам при уходе в отпуск, названным критериям не соответствуют.

Исходя из этого и учитывая, что данные выплаты входят в установленную систему оплаты труда, отвечают таким критериям, как экономическая обоснованность и направленность на осуществление приносящей доход деятельности, они подлежат включению в состав расходов при исчислении налога на прибыль.

Соглашаясь с этим, министерство напоминает, что в соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, в целях гл. 25 НК РФ к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, если они предусмотрены трудовым и (или) коллективным договором, за исключением расходов, указанных в ст. 270 НК РФ.

Обратите внимание! Важно, что новое Письмо ФНС России, которому посвящена эта статья, относится к категории документов, размещенных на официальном сайте ФНС России (www.nalog.ru) в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Напомним, что таким письмам ФНС придает особый статус, утверждая, что налоговым органам необходимо неукоснительного применять их при реализации возложенных на них полномочий (см. Письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@)

Письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@).

В связи с этим делается вывод: если единовременные выплаты работникам при предоставлении им ежегодного отпуска предусмотрены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, на который имеется ссылка в трудовом договоре, если они зависят от размера заработной платы и соблюдения трудовой дисциплины, т.е. связаны с выполнением физическим лицом его трудовой функции, то они являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

Учитывая это, такие единовременные выплаты работникам организации могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ.

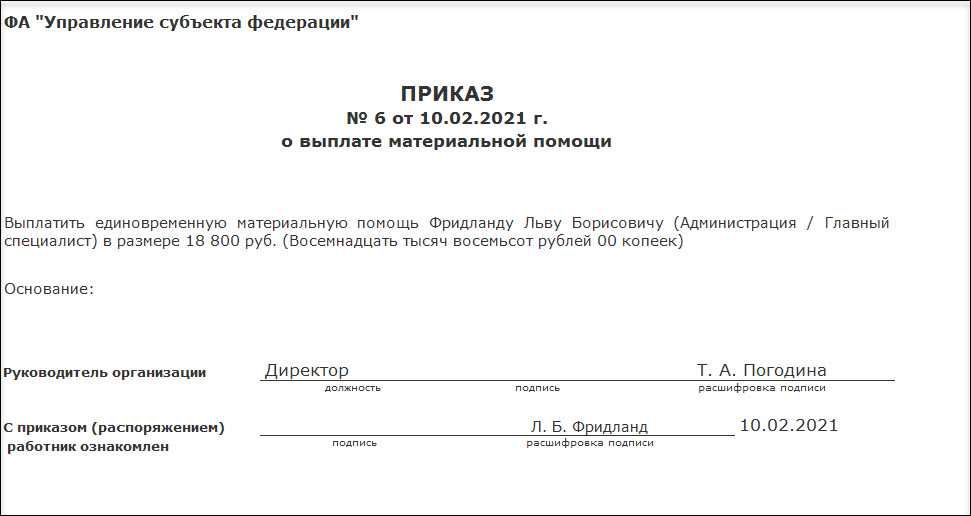

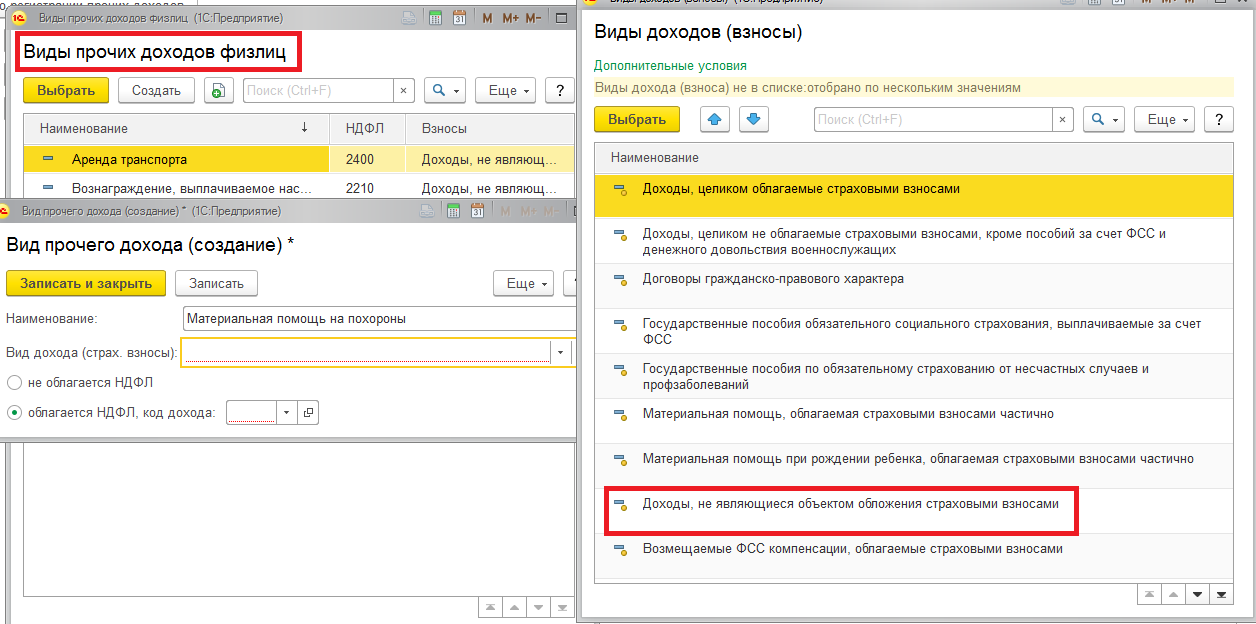

Оформление материальной помощи в 1С, не облагаемой налогом

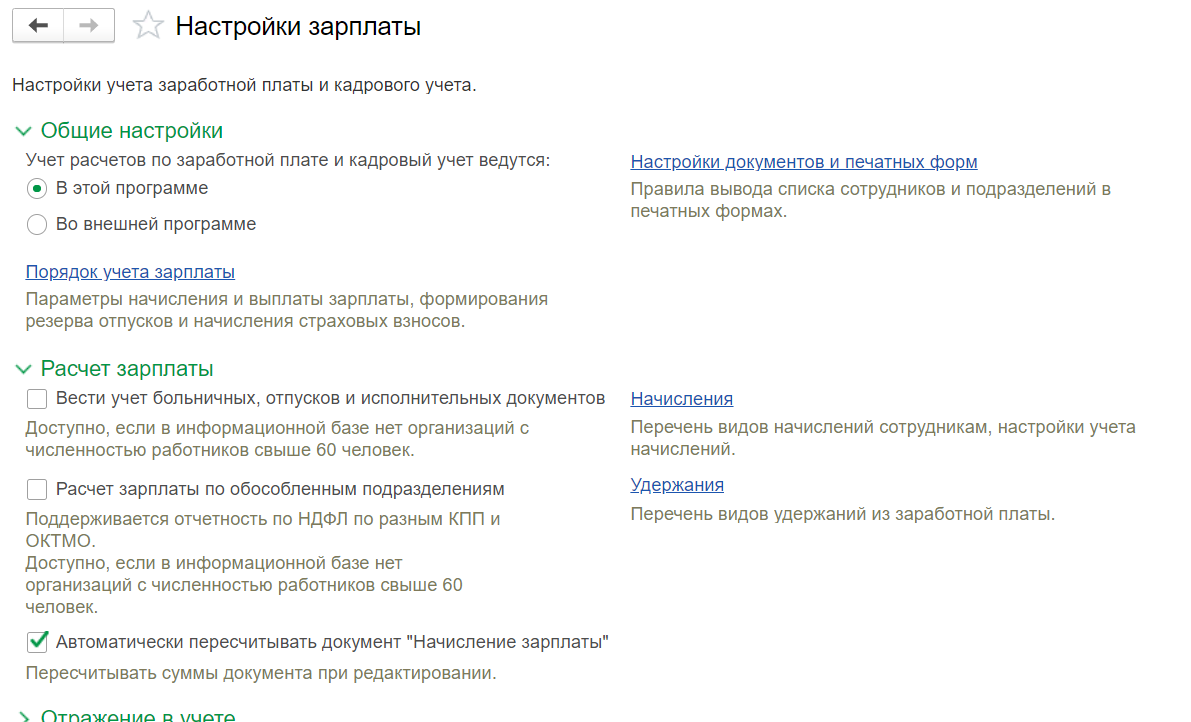

Первый шаг – создание нового вида расчетов с сотрудниками. Обратитесь к разделу «Зарплата и кадры», перейдите на вкладку «Настройки зарплаты».

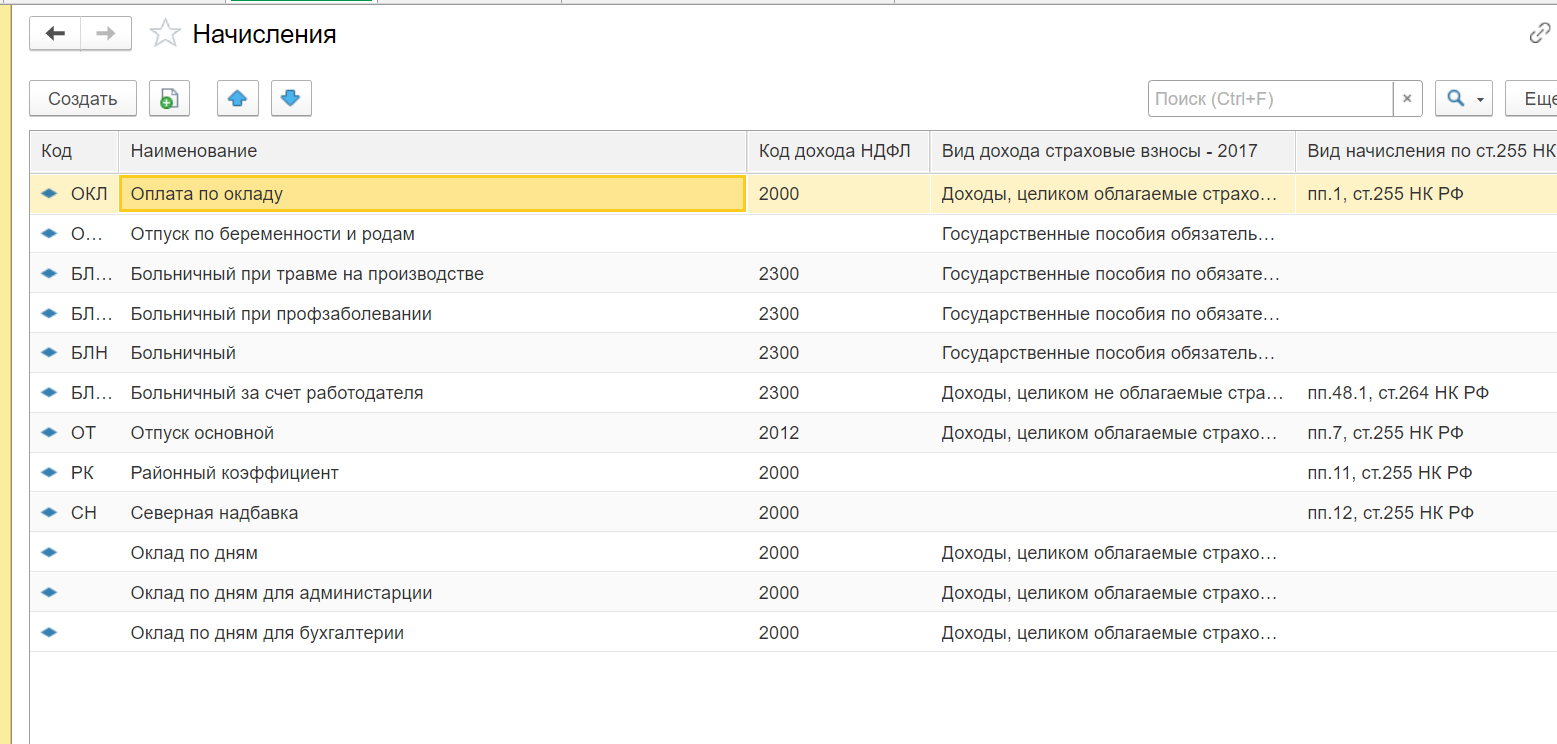

На новой странице откроется форма «Настройки зарплаты». Перейдите на вкладку «Расчет зарплаты» и выберите пункт «Начисления». В новом коне программы будет представлен перечень всех доступных начислений в организации.

Обратитесь к кнопке «Создать» (расположена в верхней панели страницы).

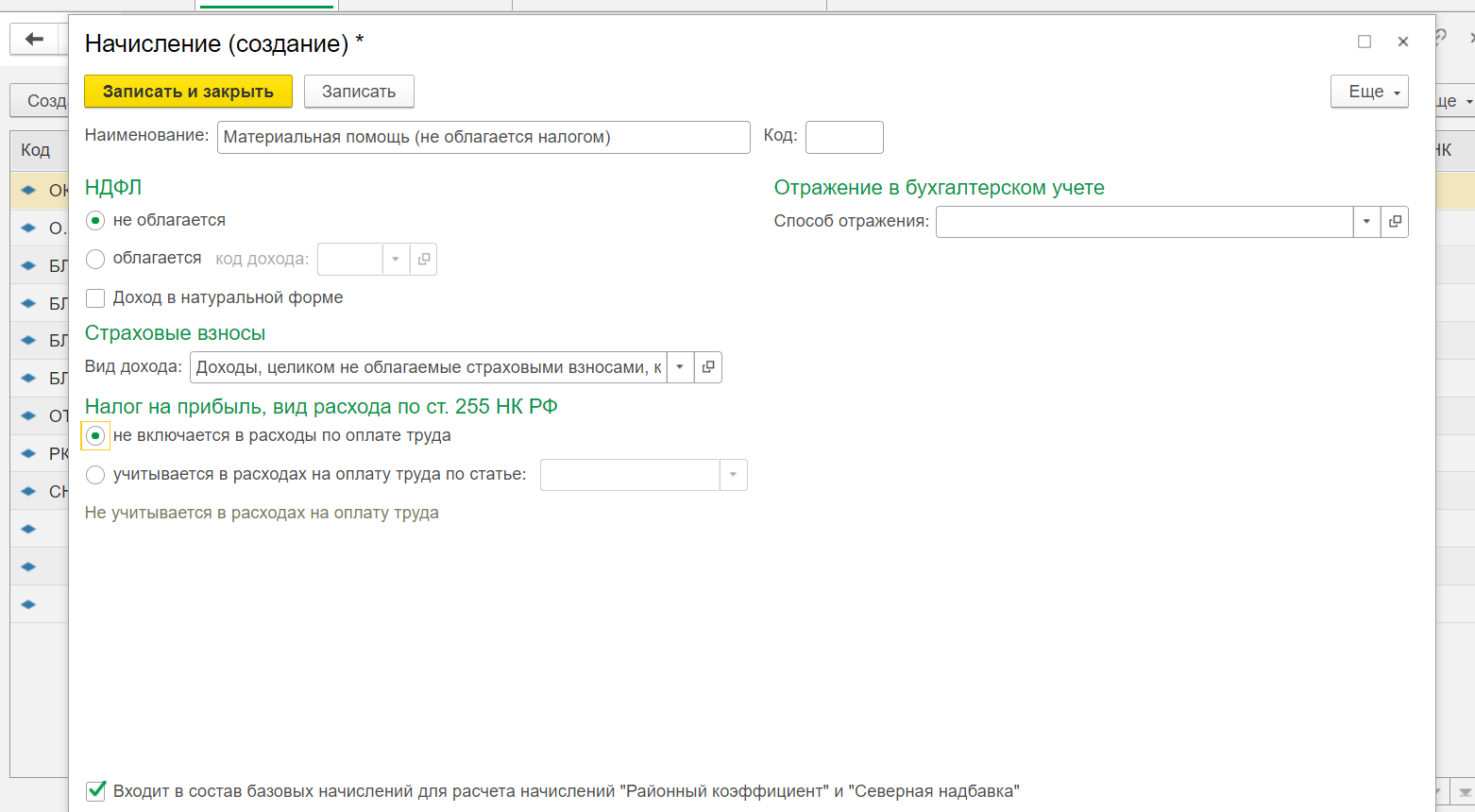

На новой вкладке будет доступна форма создания начисления. Приступите к настройке:

- Укажите наименование выплаты (в нашем случае – «Материальная помощь (не облагается налогом»).

- В подразделе НДФЛ» отметьте галочкой пункт «Не облагается».

- На вкладке страховые взносы выберите пункт «Доходы, целиком не облагаемые страховыми взносами…» из раскрывающегося списка.

- В подразделе «Налог на прибыль» отметьте пункт «Не включается в расходы по оплате труда».

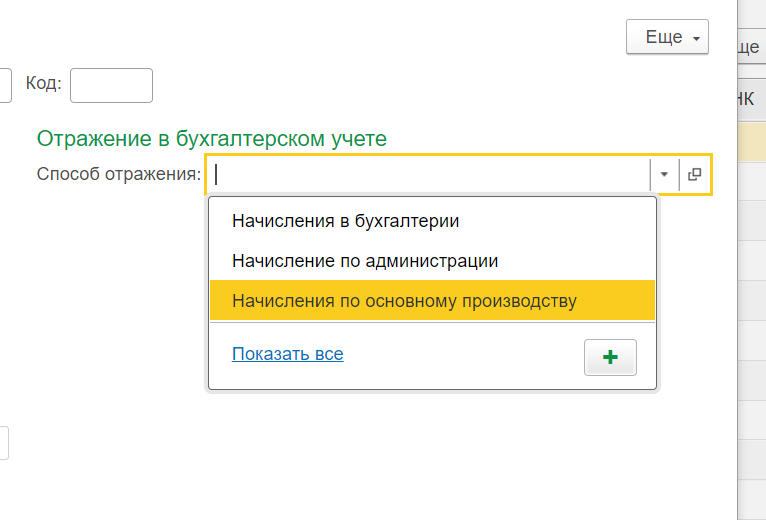

Укажите способ отражения начисления для сотрудников в бухгалтерском учете. Для этого откройте список и кликните на значок «+» (Добавить). В новом окне будет доступна форма для создания способов учета заработной платы. Вы можете как создать новый способ, так и выбрать его из каталога. В нашем случае используем «Начисления по администрации».

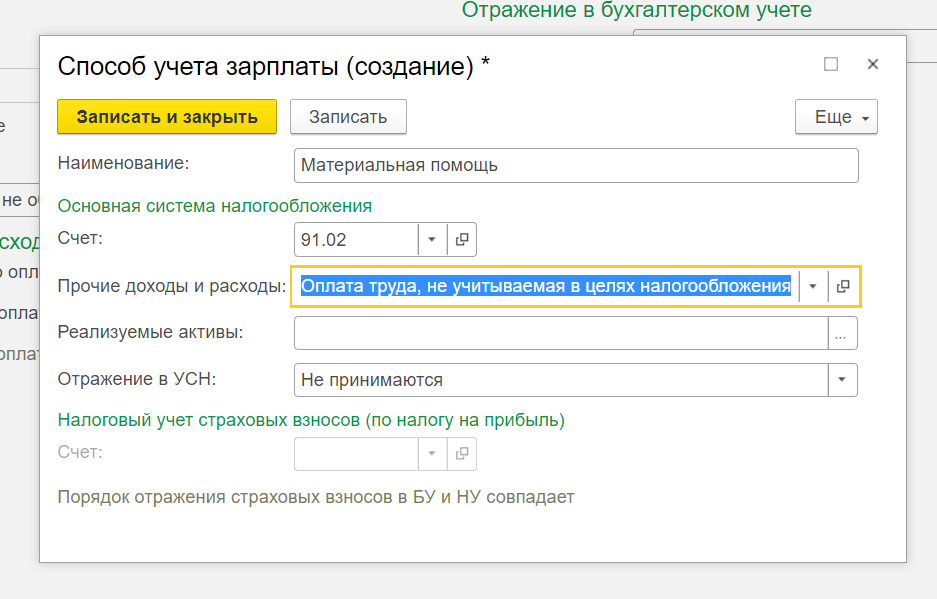

Если необходимо создать новый способ учета заработной платы сотрудника:

- В открывшейся форме укажите наименование (название) способа учета.

- Выберите счет из списка (будет открыт справочник). В данном случае используется счет «91.02» («Прочие расходы»).

- На вкладке «Прочие доходы и расходы» выберите из раскрывающегося списка пункт «Оплата труда, не учитываемая…».

- В разделе «Отражение в УСН» выберите вариант «Не принимаются».

Для того чтобы сохранить способ учета, внимательно проверьте указанные данные и обратитесь к кнопке «Записать и закрыть». Аналогичным способом запишите новое начисление («Материальная помощь (не облагается налогом»).

Как только новый вид начисления добавлен в справочник, его можно использовать для создания документов.

Проведем начисление материальной помощи сотруднику Иванову И.И. в связи с пожаром (чрезвычайной ситуацией). Программа 1С позволяет провести начисление как в отдельном документе, так и вместе с основной заработной платой сотрудника.

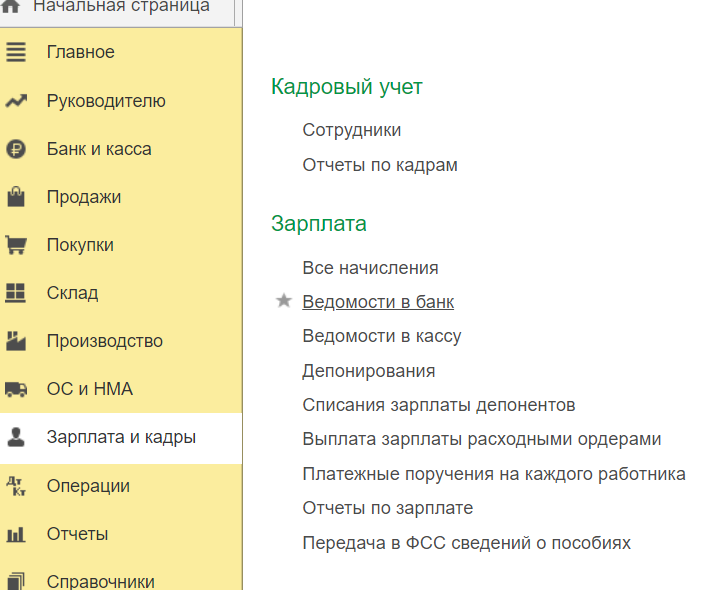

Для того чтобы начислить матпомощь работнику, используя отдельный документ, перейдите на вкладку «Зарплата и кадры», а затем кликните на вкладку «Все начисления».

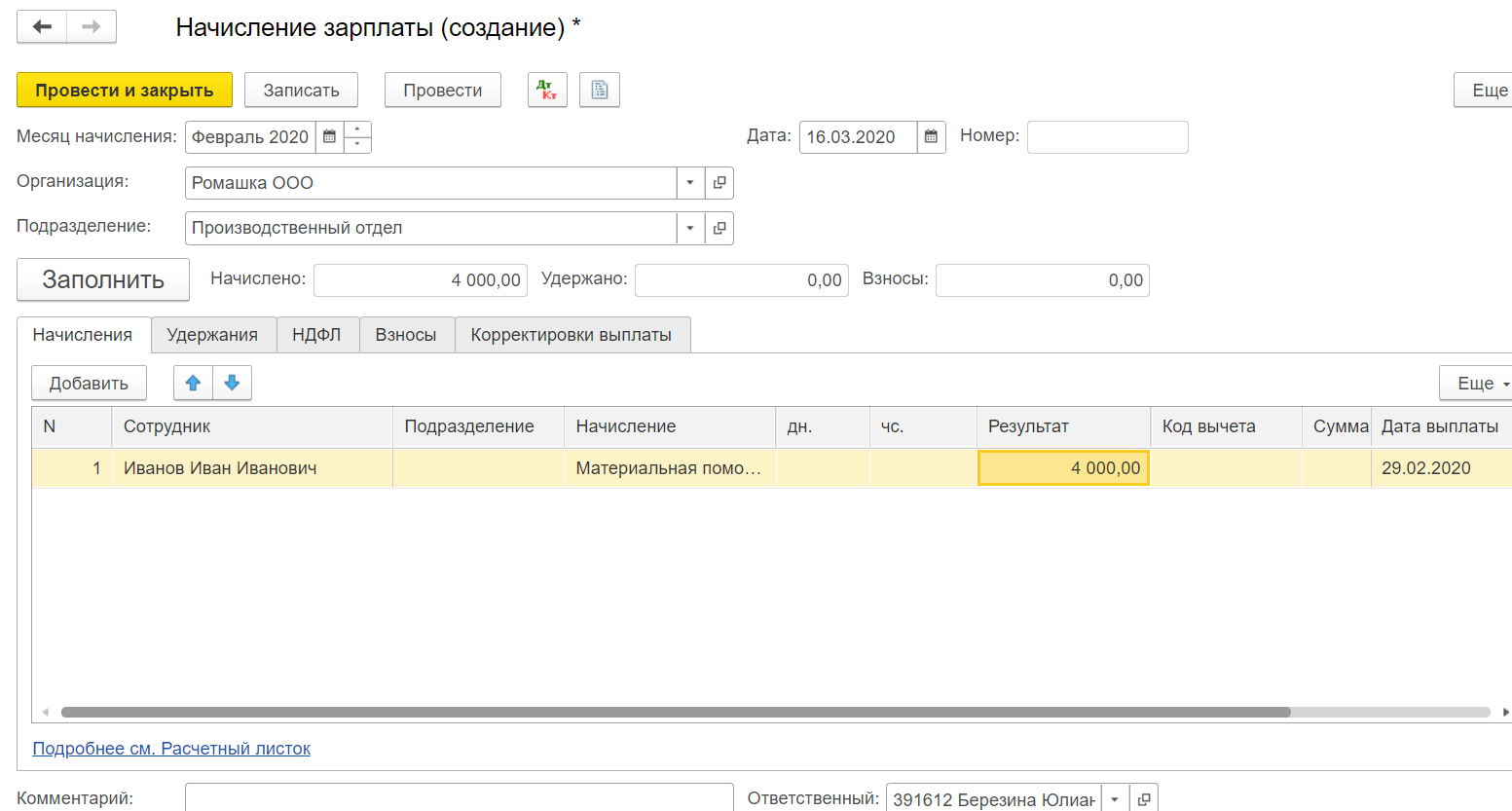

Нажмите на кнопку «Создать» на верхней панели страницы, после чего выберите способ «Начисление зарплаты». В открывшейся форме необходимо указать следующие данные:

- Месяц, за который сотруднику начисляется денежное вознаграждение.

- Организацию (можно выбрать из раскрывающегося списка), подразделение (при необходимости).

- Укажите сотрудника при помощи кнопки «Добавить». Если начислить вознаграждение необходимо сразу по всем работникам выбранного подразделения, кликните на опцию «Заполнить» — данные будут подобраны автоматически.

- После того как данные о сотруднике будут перенесены в документ, нажмите кнопку «Начислить», выбрав из раскрывающегося списка пункт «Материальная помощь (не облагается налогом»).

- В открывшемся окне вручную введите сумму материальной помощи и подтвердите операцию нажатием кнопки «ОК».

Если все шаги выполнены верно, в созданном документе в разделе «Начислено» будет отображена сумма матпомощи

Обратите внимание: разделы «Взносы» и «НДФЛ» должны остаться незаполненными, так как на данную выплату удержания не распространяются

![]()

Для того чтобы сохранить введенные данные, кликните на кнопку «Провести и закрыть». Проверить правильность формирования проводок можно, обратившись к окну проводок.

В правильно сформированном документе матпомощь учитывается по дебету счета «Прочие расходы». При этом сумму документа не идет на расходы по налогообложению.

Можно ли получить в связи с болезнью работника?

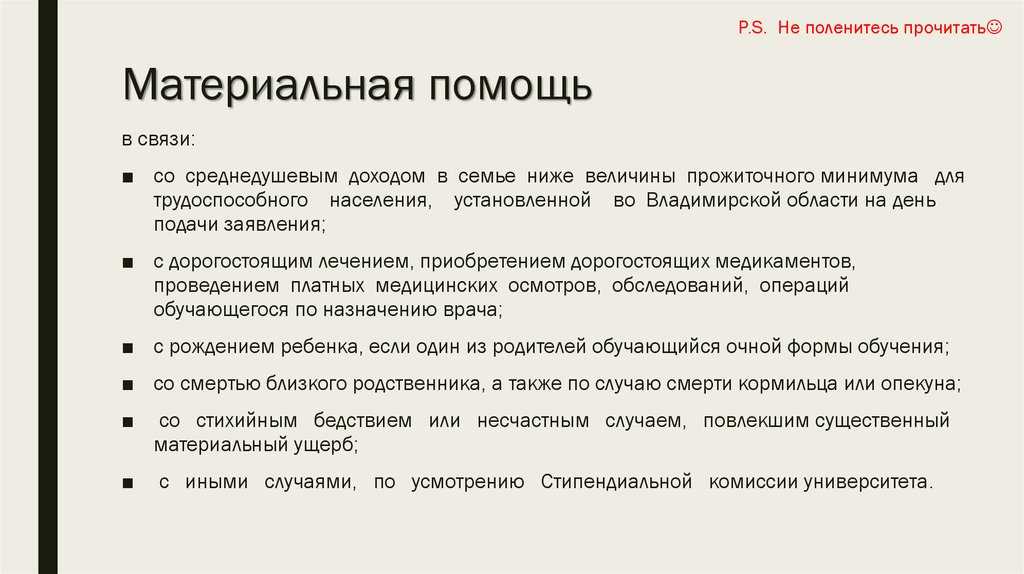

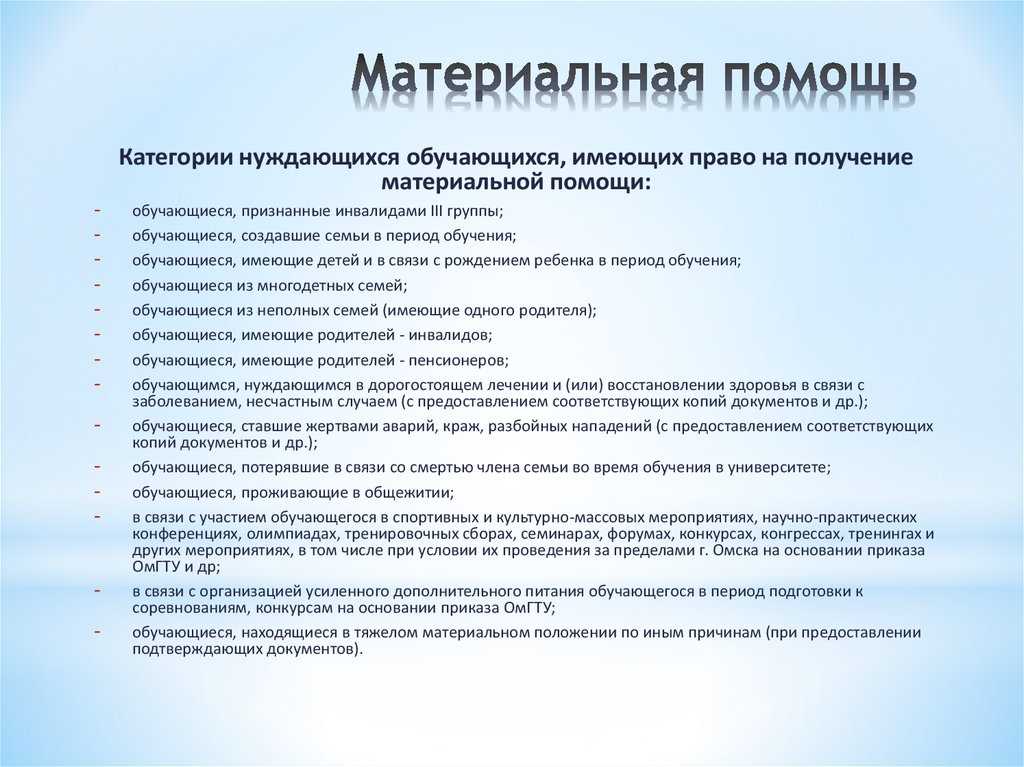

В организациях (на предприятиях) разрабатываются документы локального действия, которые могут предусматривать выплату работникам дополнительных денежных сумм в качестве материальной помощи компенсационного или социального характера.

Перечень оснований, в связи с наличием которых трудящиеся могут обратиться с ходатайством на выплату матпомощи должен иметь место в коллективном трудовом договоре, положении о социальных выплатах и надбавках или ином акте аналогичного действия.

Основными причинами, как правило, являются:

- понесенный работником значительный материальный ущерб по независящим от него причинам;

- рождение детей в семье сотрудника;

- затраты на погребение близких родственников сотрудника;

- в связи с значительными датами (например, юбилей) или присвоением трудовых наград;

- необходимость проведения дорогостоящего лечения в связи с болезнью и пр.

Также важно, что материальная помощь может быть выдана как на само лечение, так и на реабилитацию и оздоровление или в качестве компенсации затрат, связанных с получением медицинских услуг. Обратиться за указанным видом пособия может не только действующий сотрудник, но и лица, ранее пребывающие с организацией (предприятием) в трудовых отношениях, включая пенсионеров

Обратиться за указанным видом пособия может не только действующий сотрудник, но и лица, ранее пребывающие с организацией (предприятием) в трудовых отношениях, включая пенсионеров.

Порядок получения представленной выплаты сотрудником должен прописываться в тех же локальных актах, в которых указано наличие у работников права за ее обращением.

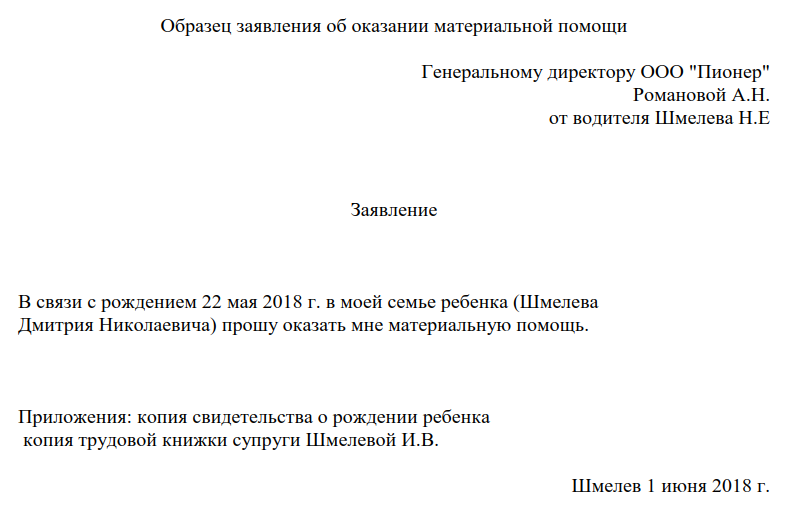

Законодателем установлено, что материальная помощь выплачивается на основании заявления от работника.

Такой документ составляется сотрудником в произвольной форме с соблюдением требований к его содержанию (наименование предприятие, к руководству которого оно направляется, данные о самом заявителе, указание причины нуждаемости в дополнительных денежных средствах и ее детализация).

Составить заявление можно от руки или в печатном варианте с использованием электронной цифровой подписи. Обязательным является приложение работником документов, подтверждающих наличие основания, в связи с которыми он обращается за выплатой материальной помощи.

Если причиной нуждаемости в пособии является необходимость в лечении, к заявлению сотрудника следует приложить медицинские справки, а также чеки об оплате уже полученных врачебных услуг.

Подается документ в бухгалтерию предприятия (организации) и рассматривается руководством, которое принимает решение о произведении выплаты или в ее отказе.

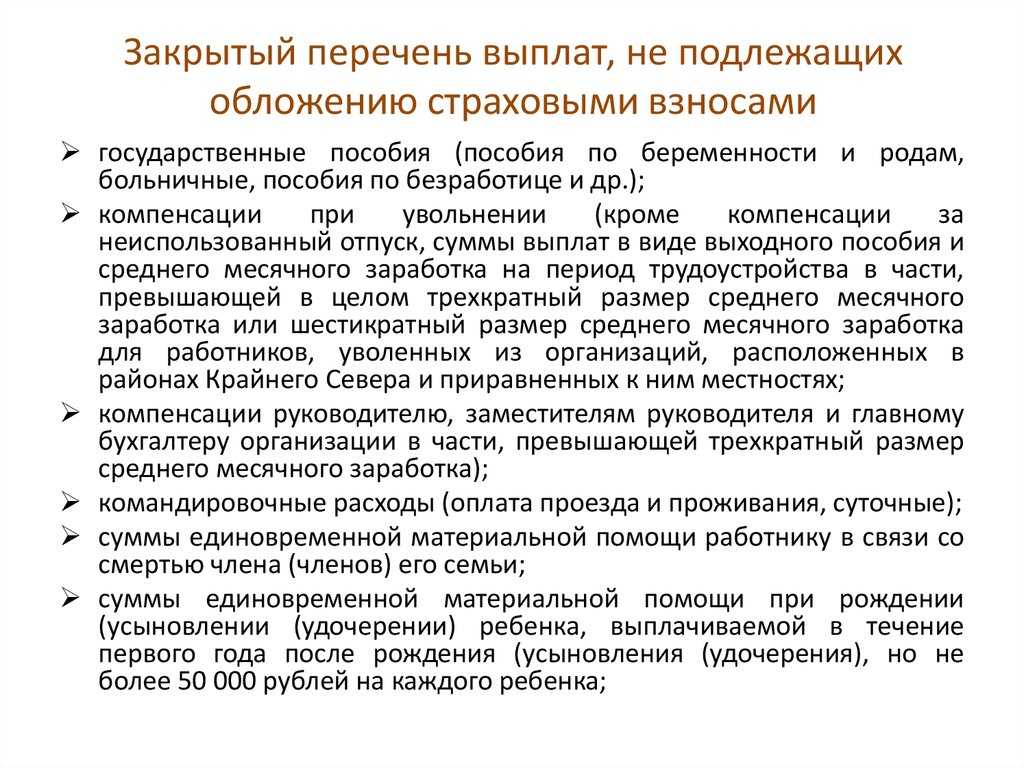

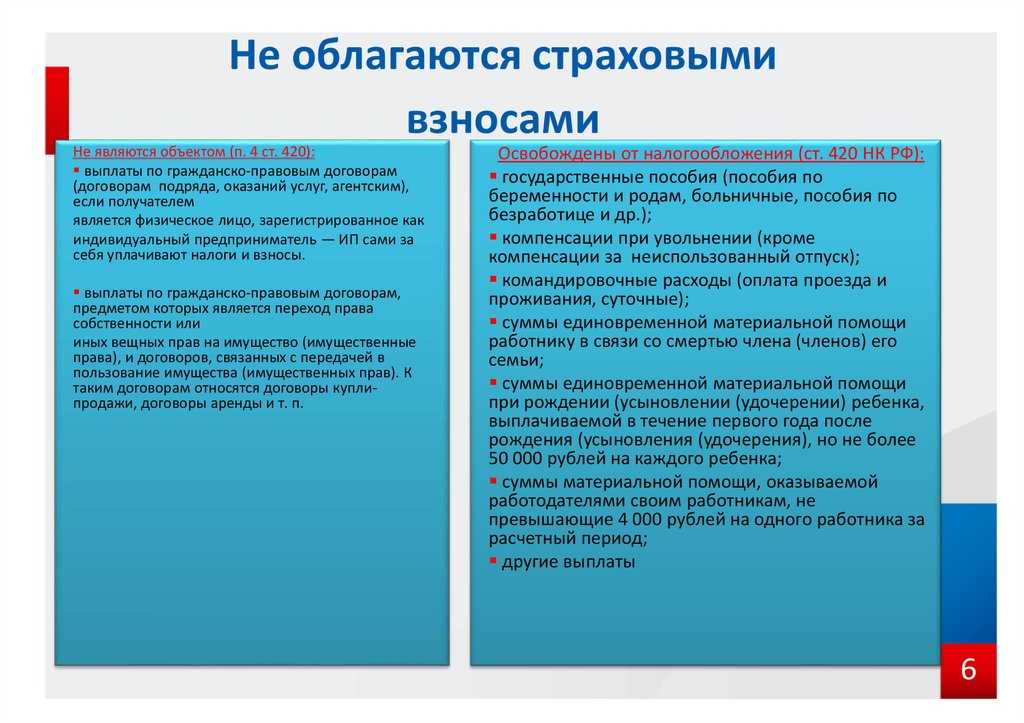

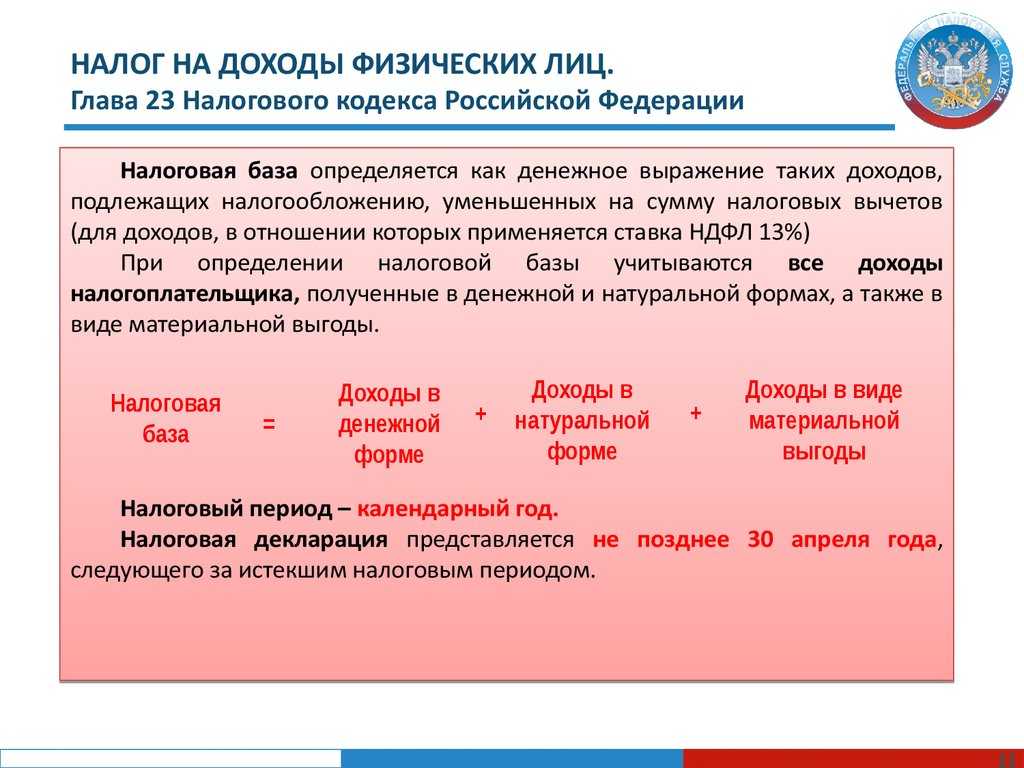

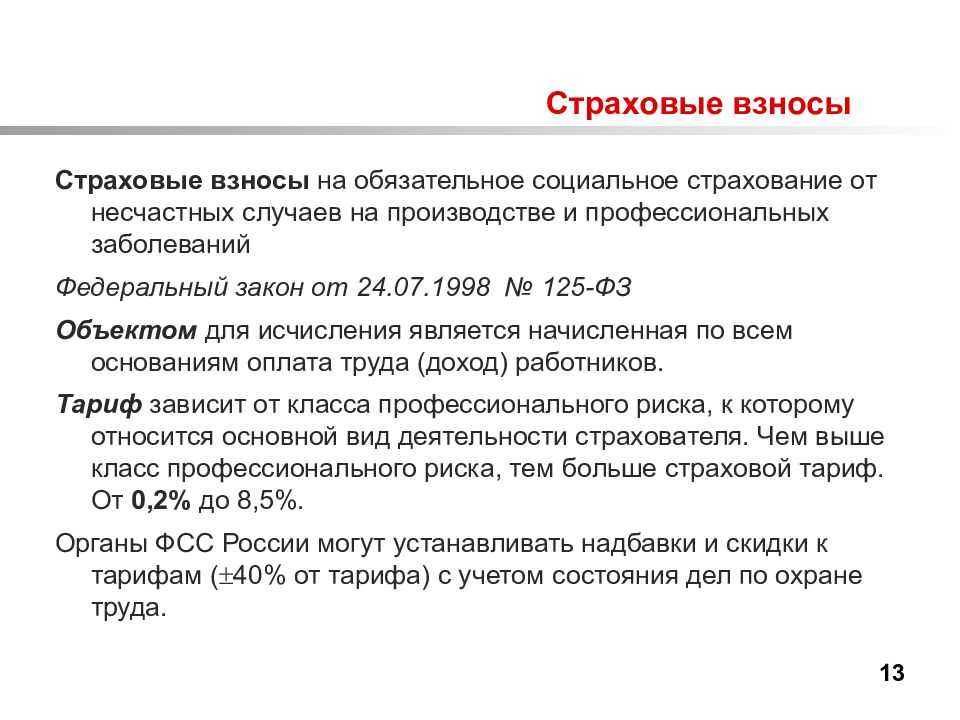

В связи с тем, что материальная помощь относится к доходной части работников, налоговым законодательством предусмотрено ее обложение страховыми взносами и НДФЛ.

Налоговый кодекс России предусматривает общую граничную сумму материальной помощи, выплачиваемую в одном годовом отчетном периоде, на которую страховые взносы начислены быть не могут.

Размер такого лимита составляет 4 тысячи российский рублей.

При этом важно, что причина, лежащая в основании обращения работника за пособием, значения не имеет. Также законодатель предусмотрел ряд оснований, материальная помощь в связи с которыми не подлежит налогообложению:

Также законодатель предусмотрел ряд оснований, материальная помощь в связи с которыми не подлежит налогообложению:

- рождение ребенка в семье сотрудника, смерть близкого родственника или самого работника;

- стихийные бедствия, нанесшие значительный материальный ущерб;

- если заявитель стал жертвой акта терроризма.

Таким образом, на материальную помощь на лечение страховые взносы начисляются. Однако следует учитывать, что если сумма составляет 4 тысячи рублей, то отчислять налог из нее не нужно.

В случае, если размер пособия превышает 4 тысячи рублей, страховые взносы взымаются только из суммы превышения указанного денежного размера.

Что нужно знать о налогообложении прибыли?

Материальная помощь в составе прочих расходов формирует прочий финансовый результат (как правило, это убыток от разовых операций, не связанных с производством). При налогообложении прибыли не учитываются в составе налоговых расходов суммы любой материальной помощи, выплачиваемой работодателем работникам (п. 23 ст. 270 НК РФ). В связи с этим возникнет разница между учетом и налогообложением, с которой начисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). Если вернуться к условиям примера, то его нужно дополнить следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражено ПНО с неучитываемых затрат (100 тыс. руб. x 20%) |

99 |

68 |

20 000 |

|

Отражено сальдо прочих расходов (убыток) |

99 |

91 |

100 000 |

Исключением из обозначенных правил налогообложения и учета может являться только материальная помощь, выплачиваемая работнику к отпуску.

Единовременные выплаты работникам при предоставлении им ежегодного отпуска, предусмотренные трудовым договором (либо если в нем имеется соответствующее указание на коллективный договор), зависят от размера заработной платы и соблюдения трудовой дисциплины. То есть фактически они связаны с выполнением физическим лицом его трудовой функции, являются элементом системы оплаты труда, а не материальной помощью по смыслу ст. 270 НК РФ. Такие единовременные выплаты работникам организации могут уменьшать базу по налогу на прибыль в соответствии со ст. 255 НК РФ.

Напоминаем: данную логику из Письма Минфина России от 02.09.2014 N 03-03-06/1/43912 можно применить к выплатам к отпуску, которые фактически являются не мерами социальной поддержки, а дополнительным вознаграждением сотрудника. Поэтому их называть материальной помощью не совсем корректно. Но практика показывает, что работодатель чаще именно так и называет дополнительное вознаграждение к отпуску, которое, в отличие от премии, выплачивается всем работникам, написавшим заявления. Предостерегаем от применения упомянутого выше разъяснения чиновников в данном случае.

Возникает еще один вопрос: нужно ли под материальную помощь к отпуску формировать в бухгалтерском учете резервы, как делается в отношении отпускных? Если в положении о выплате материальной помощи сказано, что она определяется кратно вознаграждению работника и в отношении разных сотрудников, то по экономической сути такая помощь схожа с отпускными. Правда, они полагаются работнику согласно трудовому законодательству, в то время как матпомощь к отпуску предусматривается во внутренних нормативных актах.

Для целей признания оценочных обязательств не важно, на каком основании сотруднику полагается выплата. Главное — чтобы она имела обязательный характер (п

4 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»). Подтверждать его могут не только требования законодательства, но и сформировавшаяся в организации практика, закрепленная в локальных нормативных актах (положениях об оплате труда, о выплате материальной помощи). Поэтому матпомощь к отпуску может быть отражена в составе оценочных обязательств, причем рекомендуем бухгалтеру во избежание путаницы отразить ее как дополнительное стимулирование сотрудников, а не как оказание матпомощи. Тогда такое стимулирование можно даже включить в себестоимость изготавливаемой продукции, но выплата точно не будет считаться материальной помощью. Не станем показывать соответствующие проводки, чтобы не путать читателя.

* * *

Материальная помощь означает адресную поддержку нуждающихся в ней работников предприятия. Главное, чтобы источники финансирования материальной помощи включали в себя не только собственные средства предприятия, но и средства профсоюза, а также имелись иные (внешние) источники.

Причем злоупотреблять, таким образом стимулируя работников, не стоит, поскольку при определенных условиях (например, при систематическом характере выплаты) материальная помощь может быть переквалифицирована в вознаграждение за исполнение трудовых обязанностей со всеми вытекающими налоговыми и иными последствиями.

Март 2017 г.

Вопросы и ответы

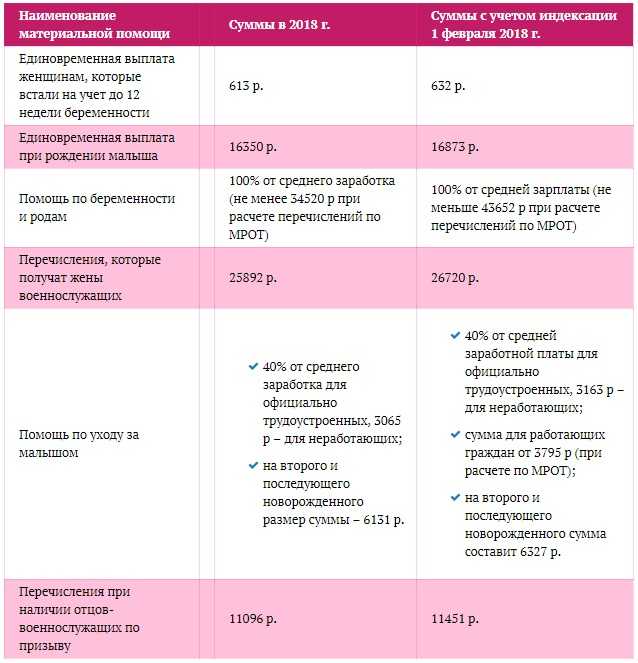

- Мы с супругой работаем в разных организациях. При рождении ребёнка работодатели предоставят нам выплаты в размере 50 000 рублей каждому. Освобождаемся ли мы от уплаты НДФЛ, т.к. работодатели у нас разные?

Ответ: Департамент налоговой и таможенной политики Минфина России от 15 июля 2016 г. № 03-04-06/41390 «О налогообложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка» внёс разъяснение в отношении данного вида материальной помощи: не подлежит обложению налогом на доходы физических лиц единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. Таким образом, один из родителей получит материальную помощь в полном объёме, второй родитель получит материальную помощь за вычетом НДФЛ.

- Мы с женой в ближайшее время ожидаем рождение ребёнка и материальная помощь очень бы пригодилась. Могу ли я попросить работодателя о досрочной выплате?

Ответ: Для оформления материальной выплаты, выплачиваемой при рождении ребёнка, к заявлению необходимо приложить свидетельство о рождении ребёнка. Данный документ Вам будет выдан органами ЗАГС лишь после регистрации малыша, в связи с чем досрочная выплата данного вида материальной помощи не представляется возможным.

FAQ

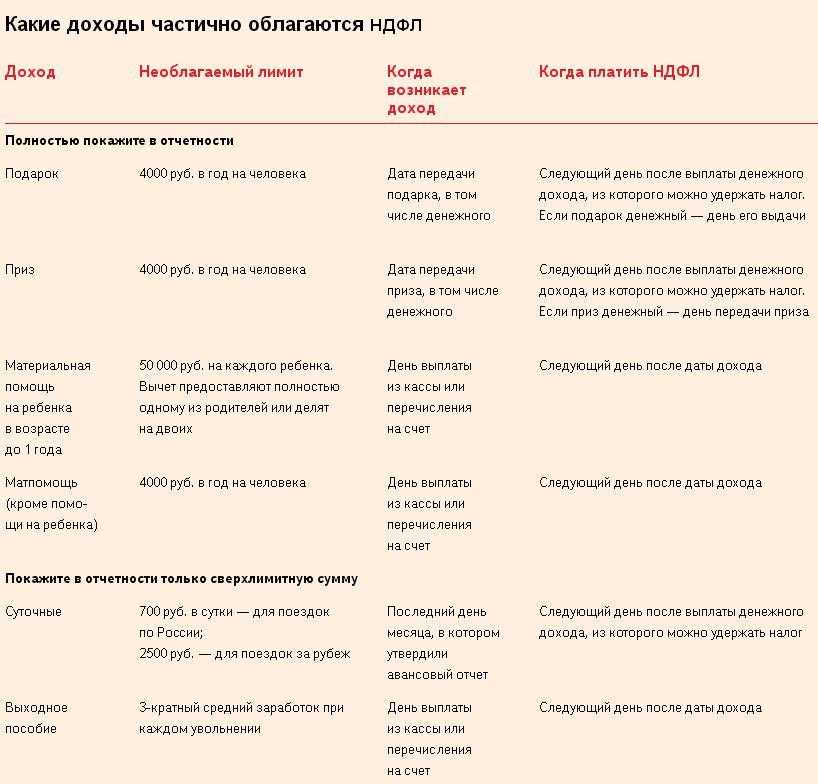

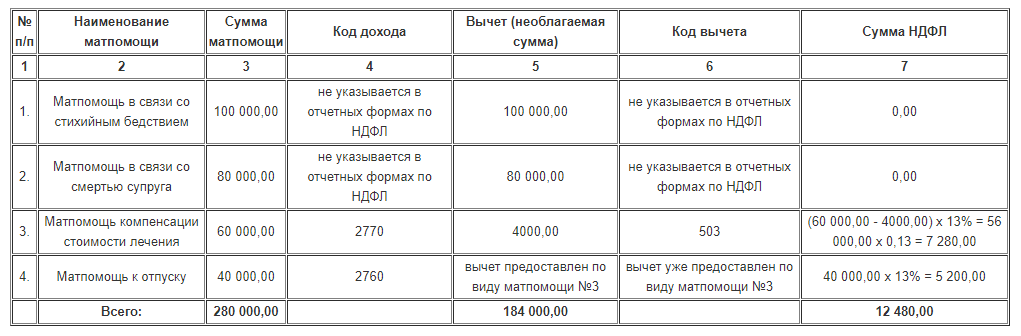

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

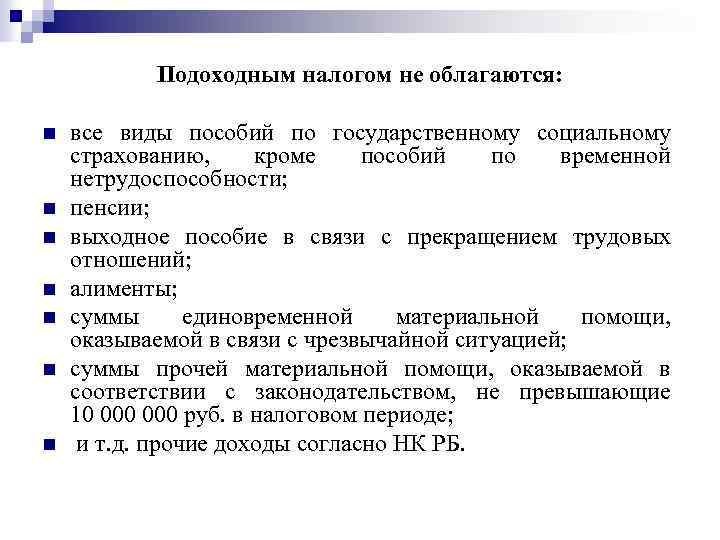

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

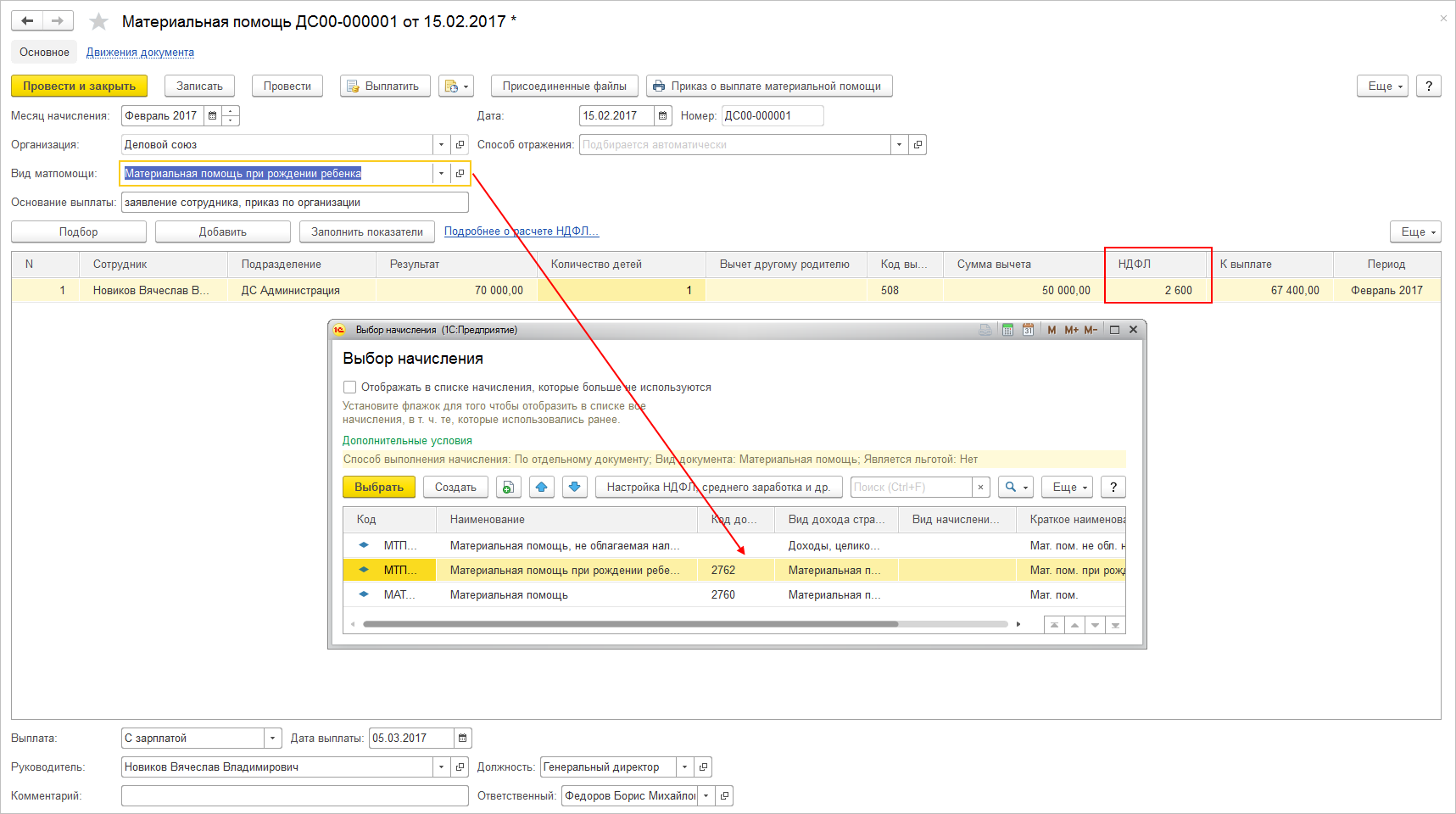

Как сделать проводки в 1С 8.3

Материальная помощь отражается проводкой: Дебет 91 Кредит 73 (76). Для отражения ее в 1С 8.3 необходимо:

1. Сделать настройку дополнительного начисления «Материальная помощь» в разделе «Зарплата и управление персоналом».

2. Затем в разделе «Способы отражения зарплаты в учете» создайте способ отражения матпомощи и пропишите соответствующие проводки.

3. Выберите правильный способ отражения на закладке «Бухучет и ЕНВД» созданного ранее допначисления.

Код дохода и код вычета

| Показатель | Код |

|---|---|

| Материальная помощь при рождении ребенка | 2762 |

| Материальная помощь на лечение, юбилей и др. | 2760 |

| Вычет при выплате матпомощи при рождении ребенка (50 000 руб.) | 508 |

| Вычет при выплате иной матпомощи | 503 |

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Материальная помощь 4000 руб. в 6-НДФЛ, не облагаемая налогом

Матпомощь отражается в 6-НДФЛ следующим образом:

| Основание выплаты матпомощи | Порядок отражения в отчете |

|---|---|

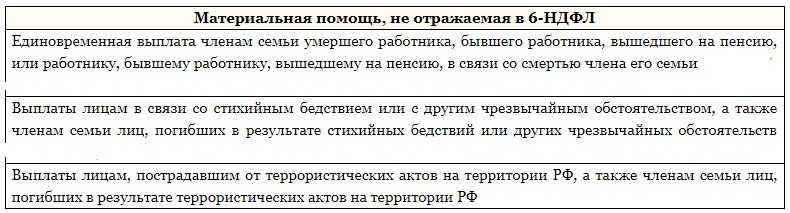

| В связи со смертью | Не включается в отчет в полном объеме. |

| В связи с рождением ребенка | |

| Иная матпомощь |

В разделе 1: в строке 020 отражают всю матпомощь (и облагаемую, и необлагаемую части), в строке 030 — только необлагаемую часть (вычет); в строке 040 — сумму исчисленного НДФЛ. В разделе 2: в строке 100 и 110 — дату выплаты; в строке 120 — следующий рабочий день после выплаты; 130 — сумма матпомощи вместе с НДФЛ; в строке 140 — сумма удержанного налога. Если вся сумма матпомощи не облагалась НДФЛ, в строке 140 укажите «0». |

Материальная помощь 4000 руб. при расчете больничного

При расчете среднего заработка учитывается только материальная помощь, на которую были начислены страховые взносы. Не включаются в расчет суммы материальной помощи:

- в связи со смертью;

- в связи с рождением ребенка в размере 50 000 руб.;

- матпомощь по иным основаниям в размере 4000 руб. за каждый год.

Материальная помощь 4000 руб. по беременности

При расчете пособия по беременности и родам суммы материальной помощи учитываются аналогичным образом. Если на сумму матпомощи начислялись страховые взносы, то ее нужно учесть при расчете среднего заработка.

Часто задаваемые вопросы

Вопросы начисления подоходного налога на единовременную материальную помощь сотрудникам весьма противоречив. В этом свете, у бухгалтеров, работников кадровых служб и руководителей возникает немало вопросов.

Видео: налог на доходы физических лиц, история налогов, резиденты и нерезиденты

https://youtube.com/watch?v=6yv1_Zi5gWc

Возникновение тех или иных чрезвычайных обстоятельств требует индивидуального подхода руководства компании к назначению размера материальной помощи и порядка ее выплаты.

Это определяется:

- типом обстоятельств;

- требуемой величиной финансовых ресурсов;

- специфическими условиями.

Целесообразно рассмотреть более подробно процесс оказания материальной помощи сотрудникам в разных ситуациях.

Облагается ли в связи со смертью родственника (сотрудника)

Часто бухгалтера и кадровики задают вопрос: облагается ли материальная помощь на погребение НДФЛ?

Как было установлено выше, согласно положениям налогового законодательства РФ такой вид поддержки не облагается подоходным налогом вне зависимости от размера.

При этом необлагаемые выплаты могут предоставляться:

| В случае смерти близкого родственника, который проживал вместе с сотрудником | В этой ситуации потребуется представление бумаг, подтверждающих родство и факт совместного проживания |

| В связи со смертью работника или его гибели на производстве его родным | В этой ситуации близкие родственники сотрудника обязаны обратиться с заявлением по месту его работы |

В остальных случаях НДФЛ на помощь по факту смерти все же облагается НДФЛ. Аналогичного типа условия распространяются и на бывших работников компании, которые вышли на пенсию.

Материальная помощь при рождении ребенка

При этом в общем случае эта помощь не будет облагаться подоходным налогом. Однако следует учесть некоторые нюансы:

- Если второй работодатель не может предоставит 2-НДФЛ в связи с тем, что на текущий момент является безработным, то он обязан представить справку из службы занятости.

Если к отпуску

Когда работодатель решает поощрить своих сотрудников дополнительной поддержкой перед отпуском, то такая финансовая поддержка не будет облагаться НДФЛ в случае, если:

| Она не оказывается больше установленного лимита | 4 000 рублей |

| Предоставляется единовременно в рамках одного налогового периода | Год |

При осуществлении более крупных выплат – они рассматриваются в качестве премиальных платежей или «13-й зарплаты» и потому облагаются НДФЛ.

Облагается ли помощь на лечение

Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст. 217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

О заполнении дополнительного листа книги продаж в 2020 году в 1С, читайте здесь.

Образец заполнения выписки из книги продаж, смотрите здесь.

Как быть в случае пожара

Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме.

При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

Таким образом, в общем случае материальная помощь, предоставляемая работникам, облагается НДФЛ, поскольку является формой дохода.

При этом в 2020 году налоговое законодательство предусмотрела ряд случаев, в которых получаемые сотрудниками платежи не попадают под действие подоходного налога.

Однако даже в этом случае работник обязан предоставить по месту занятости справки и иные бумаги, подтверждающие факт возникновения чрезвычайного обстоятельства.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Причины предоставления помощи

Перечень событий и причин, при возникновении которых работник может рассчитывать на предоставление помощи от предприятия, утверждаются работодателем. Среди распространенных причин встречаются:

- Чрезвычайные обстоятельства – потеря имущества или ущерб, нанесенный природными или стихийными бедствиями.

- Медицинские показания – болезнь, получение инвалидности или необходимость оздоровления.

- Семейные обстоятельства – рождение или усыновление ребенка, болезнь или потеря близкого.

- Личные мотивы – сложное материальное положение, юбилей, выход на пенсию.

- Иные ситуации, определенные работодателем и закрепленные во внутренних документах.

Проводки по материальной помощи

Согласно нормам действующего законодательства, материальная помощь (далее по тексту – МП) не имеет отношения к выплатам за выполнение трудовых обязательств работника. Также этот вид финансовой поддержки никак не регламентируется в рамках действующих норм трудового законодательства.

Конкретного счета для отражения материальной поддержки, поступившей в адрес сотрудника, не предусмотрено. На практике в процессе оформления бухгалтерских операций используется направление 70, означающее расчетные мероприятия с персоналом по оплате труда.

Поскольку МП не относится к этой категории, в процессе ведения бухгалтерского учета могут возникнуть трудности и путаница.

Понятие материальной помощи: предоставление и поддержка

Матпомощь предоставляется, когда у сотрудника возникли тяжелые жизненные ситуации, для выхода из которых требуются существенные денежные средства.

Выплата материальной помощи носит непроизводственную направленность и не связана с трудовыми качествами специалиста, хотя его личность может учитываться при начислении пособия и согласования размера денежной суммы.

Предоставляемые в качестве финансовой поддержки деньги не считаются элементом оплаты труда. Основная цель сумм материальной помощи – дать нужные деньги для решения личных финансовых проблем сотрудника, вне зависимости от успехов и достижений на работе.

Материальная помощь, в том числе государственная, не носит регулярный характер и чаще всего предоставляется:

- на прохождение работником дорогого лечения в амбулаторном порядке или стационаре. Поддержка может предоставляться в связи с реабилитацией работника в санатории;

- в связи со смертью членов семьи сотрудника или самого работника (предоставляется тогда его родителям, детям, супругу или другим близким людям);

- в связи с утратой вещей, документов и дома при пожаре или другой чрезвычайной ситуации;

- после вступления в брак;

- при рождении ребенка;

Принято полагать, что в положении о предоставлении материальной поддержке работодатель имеет право предусмотреть иные ситуации, когда сотрудник может получить деньги – в том числе при отсутствии финансовых возможностей на текущие расходы, на оплату кредита, транспортных расходов – если работнику приходится добираться до предприятия-работодателя на личном транспорте.

Единовременную финансовую поддержку (обычно не чаще 1 раза в год) может предоставлять ВУЗ – своим студентам, аспирантам. В каждом учебном заведении есть специальное положение, предусматривающее порядок выплаты материальной помощи.

Оплата может ставиться в зависимость от наличия у студента справка, подтверждающая его малоимущее состояние.

Небольшая поддержка может предоставляться ученикам – сиротам или воспитывающимся матерями-одиночками – по инициативе главы местной администрации.

Сумма определяется руководством каждого учреждения самостоятельно и зависит от сложности конкретной ситуации и обеспеченности учреждения свободными финансовыми средствами (чистой прибылью), которая осталась после оплаты всех налогов и сборов.

Доскональные правила предоставления финансовой поддержки должны быть определены в локальном акте организации.

В государственных и муниципальных учреждениях дополнительная финансовая поддержка сотрудников может быть предоставлена наряду с отпускными.

Однако по своему юридическому смыслу ежегодная выплата к отпускным суммам будет включена в систему вознаграждения труда у работодателя и является поощрительной, но не мат. помощью.

Если сумма материальной поддержки считается элементом вознаграждения работы сотрудника, то основанием для ее предоставления считается заявление на предоставление отпуска и (или) приказ работодателя об одновременном отпуске и материальной помощи.

Помощь, не превышающая 4 тыс. рублей, а также помощь, оказываемая при смерти сотрудника (члена его семьи) не облагается налогом. НДФЛ не вычитаются из суммы материальной поддержки, предоставляемой при рождении ребенка, если выплата не больше 50 тыс. рублей.