- Нормативные акты НДС в кассовом чеке

- Условия выдачи денег под отчет

- Расчёт суммы с НДС, пример на кассовом чеке

- Минфин игнорирует основные принципы главы 21 НК РФ

- Владимир Туров

- Кто платит НДС

- Кассовый и товарный чеки для ИП в 2022 году

- Документы, подтверждающие уплату НДС

- Отчётность

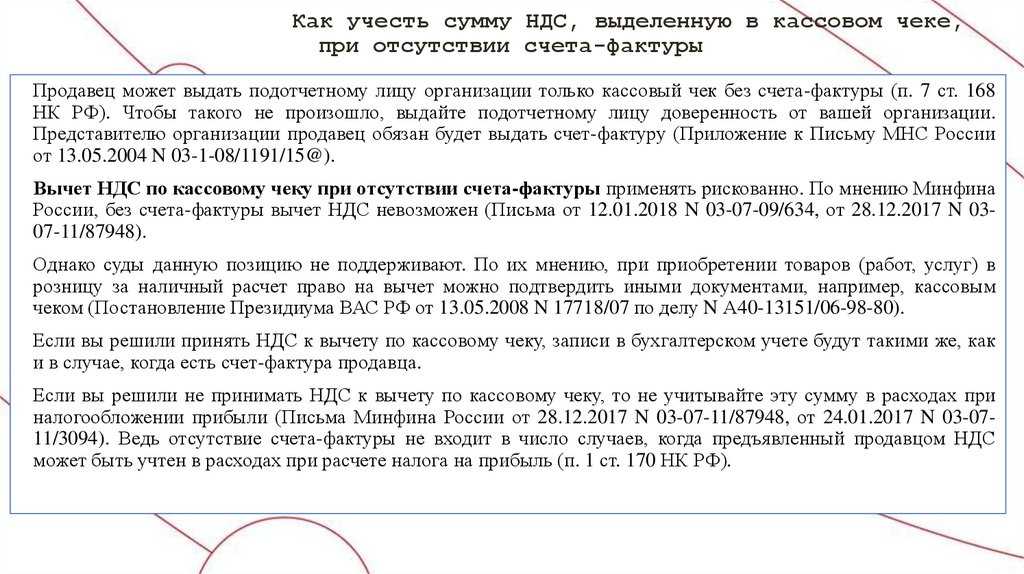

- Отказ в вычете НДС по причине отсутствия счета-фактуры

- Ответы на распространенные вопросы про вычет НДС по кассовому чеку

- Что такое НДС в чеке простыми словами

- ФНС обещает не штрафовать за неверную ставку НДС в кассовом чеке в I квартале 2022 года

- Как избежать отказа в вычетах

Нормативные акты НДС в кассовом чеке

Конечно, любой супермаркет, предприятие, занимающееся торговлей, должно соблюдать законодательные нормы. Главным нормативным актом в случае с налогом добавочной стоимости является Федеральный Закон №54. Он говорит о том, что любое предприятие должно иметь контрольно-кассовую технику. А с февраля 2017 года техника должна быть обеспечена интернетом, чтобы чеки отправлять в электронном виде в ФНС.

Часто по поводу НДС обращаются к юристам с вопросом: «Нужно ли строчку с процентом вносить отдельно в кассовый чек?». Со стороны законодательства таких установок нет, но налоговая служба этого требует. Так как ситуация вызывает часто споры, то фирма применяет свои правила. Юристы всё же советуют информацию дублировать отдельной фразой, чтобы не возникало сложностей с государственным учреждением.

Условия выдачи денег под отчет

1. Сторонние лица.

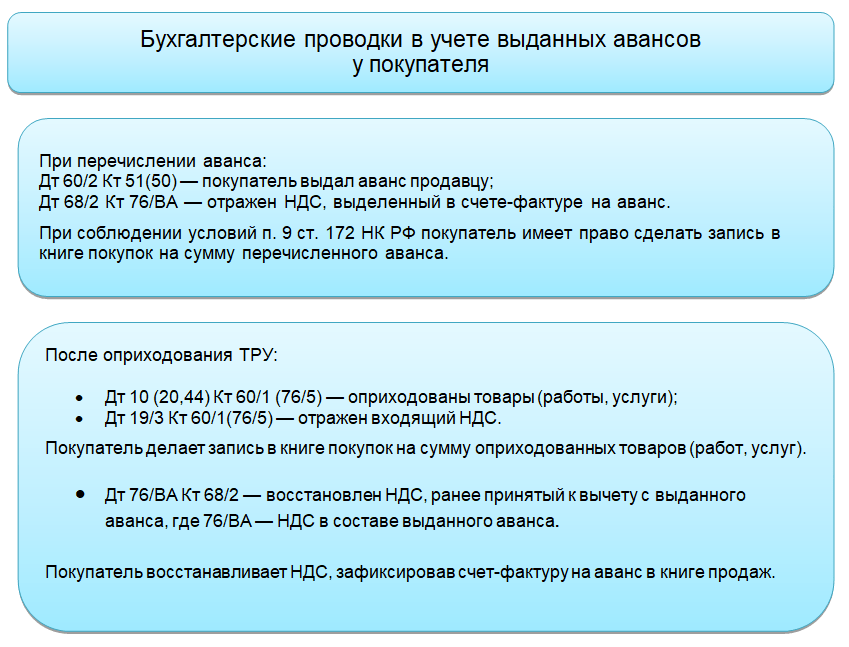

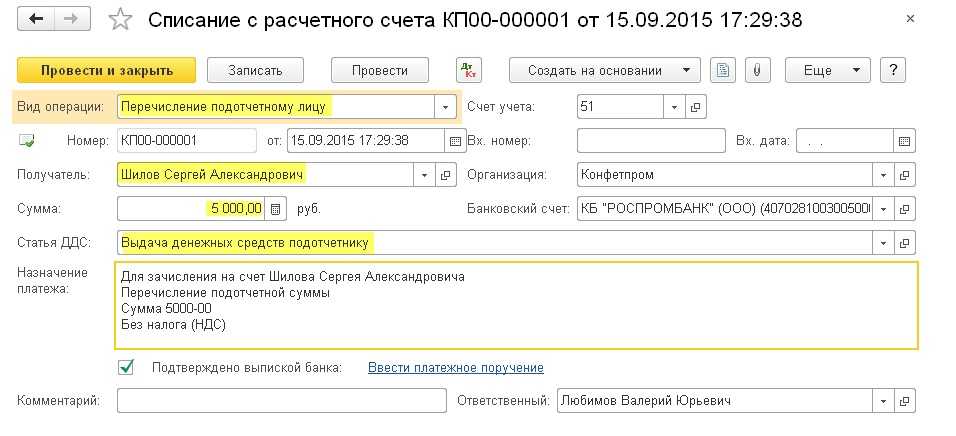

В последние годы изменились правила выдачи денег под отчет. Теперь подотчетными лицами могут быть не только числящиеся в штате сотрудники, но и лица, работающие на основании гражданско-правовых договоров. При этом Центробанк РФ в своем указании от 11.03.2014 № 3210-У сообщил, что деньги из подотчета могут выдаваться кому угодно (при условии что подотчетное лицо должно составить авансовый отчет).

Если подотчетное лицо видит необходимость в том, чтобы распределить выданные ему под отчет средства между сторонними лицами, то учитывать движение средств оно может в ведомости произвольной формы. При этом если подтверждающие расход средств документы, подкладываемые к авансовому отчету, будут оформлены на другое лицо, а предприятие сможет подтвердить, что покупка была совершена в его интересах, то можно не беспокоиться о том, что у налоговой появятся вопросы к такому отчету.

Есть положительная судебная практика, которая позволяет налогоплательщику отстоять свое право на понесенные затраты. Девятый арбитражный апелляционный суд в своем постановлении от 08.10.2007 № 09АП-12853/2007-АК встал на сторону налогоплательщика в споре с налоговой по этому вопросу.

2. Лимит.

На сегодняшний день лимит на расчет наличными не изменился — он составляет 100 тыс. руб. по одному договору. Такая норма закреплена в указании от 07.10.2013 № 3073-У. Это значит, что подотчетное лицо сможет совершить покупки у одного контрагента на сумму, не превышающую 100 тыс. руб.

3. Документы.

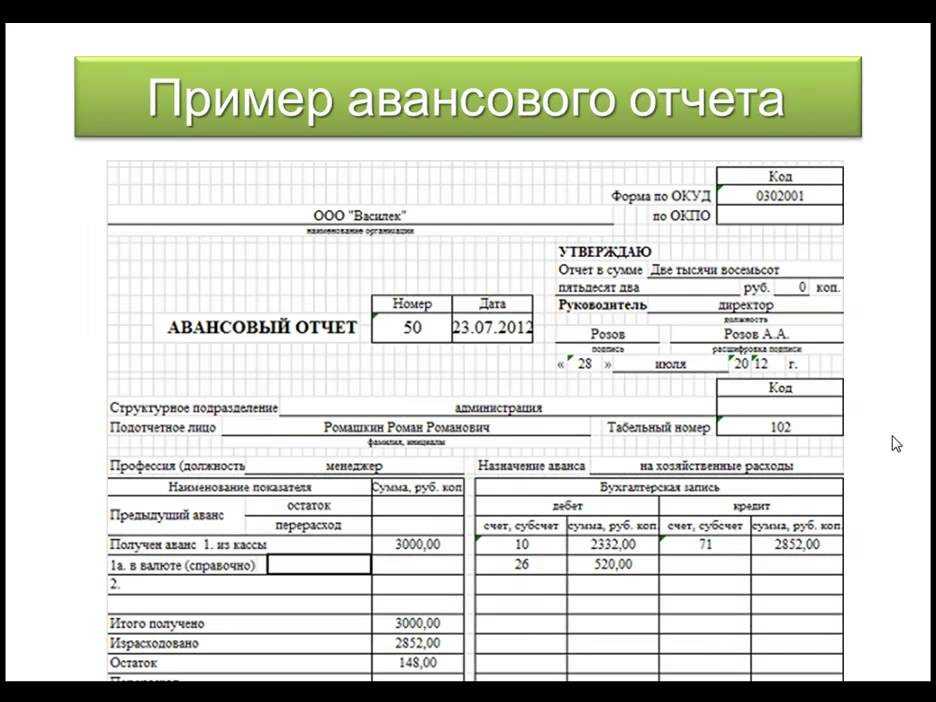

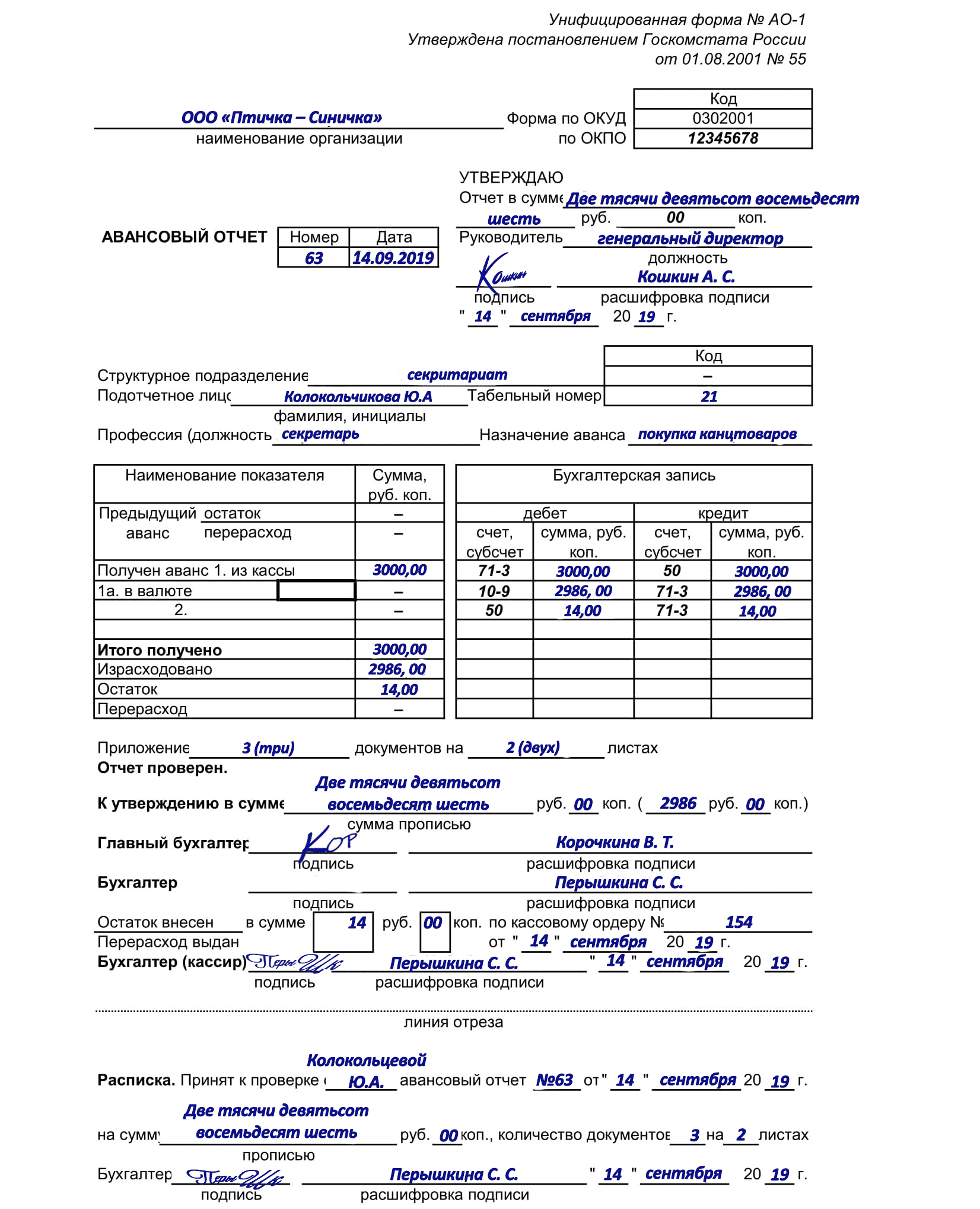

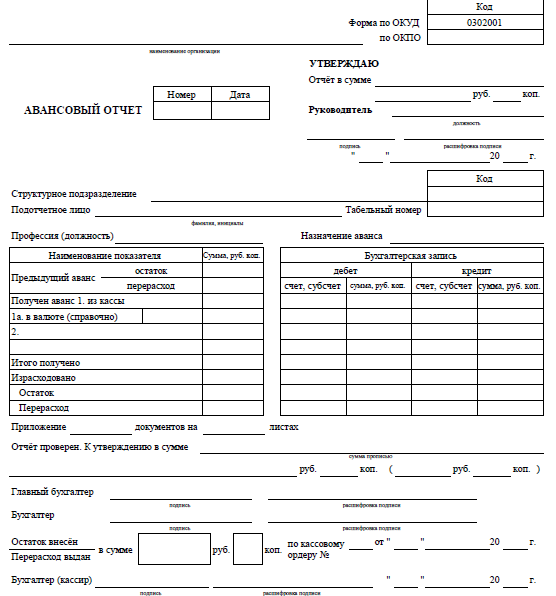

Авансовый отчет заполняется по утвержденной Госкомстатом РФ форме АО-1 либо по форме, разработанной и утвержденной хозсубъектом самостоятельно.

Авансовый отчет заполняется в одном экземпляре. Подробнее читайте в статье .

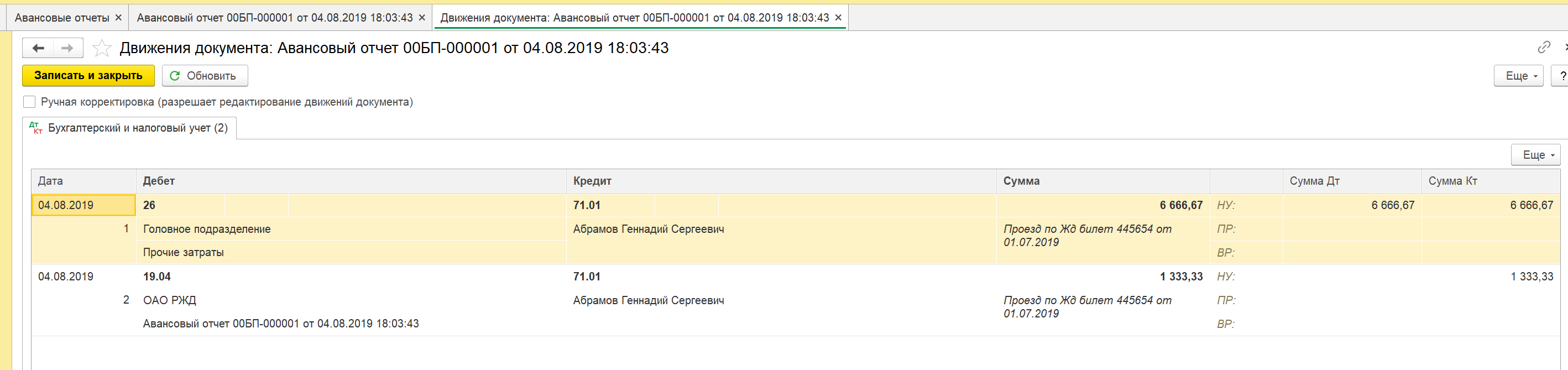

К авансовому отчету должны быть приложены расчетные документы, подтверждающие каждую строчку, касающуюся расхода выданных под отчет денежных средств. Подтверждающими документами могут быть кассовые чеки, квитанции к приходному ордеру, бланки строгой отчетности, а также квитанции банкоматов и платежных терминалов.

ВНИМАНИЕ! Ранее подотчетник должен был отчитаться о потраченных суммах в течение 3-х дней с даты, на которую выданы денежные средства. Но с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У данное требование было изменено

Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Подробнее о нововведениях с 30.11.2020 в порядке расчетов с подотчетными лицами, а также ведения кассовых операций рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Если в кассовом чеке будет содержаться достаточная информация о приобретенных товарах (наименование, количество и цена), то подотчетное лицо может не требовать у продавца выписку товарного чека.

Расчёт суммы с НДС, пример на кассовом чеке

При расчёте учитывается, какой товар был приобретён. Возможно, все уже наслышаны о 18%, такая цифра применяется к большинству продукции, но не ко всем. Если же был приобретен продукт из сферы детского ассортимента, некоторых продуктов питания, медикаментов, а также периодической, научной или образовательной литературы, то в данном случае цифра изменится и будет составлять 10%. Есть даже те товары, которые имеют нулевой процент. К ним относятся изделия, экспортируемые за границу.

В кассовом чеке при покупке виден всегда сам процент. Для расчёта суммы с НДС необходимо первоначально узнать, как рассчитывается сам налог. Для этого воспользуемся простой формулой НДС=Х18/100, где Х – это известная сумма, а 18, соответственно, сам процент. Если применить ранее упомянутый пример с женскими сапогами, то выглядеть будет всё следующим образом: 10000018/100=18000. Именно столько и будет составлять НДС в данном случае. Поставщику директор магазина заплатит 118000, чтобы по итогу в наличии у него было 10 пар обуви, как он и планировал.

При подсчёте суммы вместе с НДС также используем для начала формулу и далее подставим значения. Х – также обозначает сумму, ХН – обозначает сумму с налогом, таким образом, ХН=Х+Х18/100. Простым языком, к уже известной величине НДС прибавляется первоначальная сумма: 100000+10000018/100=118000. Так и происходит формирование выплат.

Если же производить подсчёт оплаты медикаментов, например, то в схему достаточно вписать 10% вместо 18%.

Минфин игнорирует основные принципы главы 21 НК РФ

И еще одна вещь про НДС. Это письмо Минфина, давайте я сразу его дам, а потом скажу, в чем тут суть. Письмо Минфина от 24 января 2017 года №03-07-11/3094. На семинарах я рассказываю о том, что если ваша компания закупает что-то для себя, для компании за наличный расчет, например, бензин на АЗС, и вы получаете с АЗС чеки с контрольно-кассовых машин, где в чеках выделен налог на добавленную стоимость. То по этому чеку ККМ, не имея при этом счета-фактуры, вы можете поставить НДС к вычету и к возмещению. И я ссылаюсь на свой личный опыт , на судебную практику и говорю, что да, это возможно.

Минфин вдруг решил, что это невозможно. Вот в этом письме от 24 января 2017 года, цитирую: «Учитывая изложенное, организация не вправе учесть в составе расходов при формировании налоговой базы по налогу на прибыль организаций сумму НДС, предъявленную покупателю и указанную в чеке при приобретении товара в розничной торговле и не принятую к вычету в целях налогообложения на добавленную стоимость». Также Минфин говорит: «Отсутствие у налогоплательщика документов, в том числе счетов-фактур, подтверждающих его право на применение вычета по НДС указанным перечнем не предусмотрена. Поэтому оснований для включения данного налога в стоимость товаров, работ и услуг при налогообложении прибыль в этих случаях не имеется». И т.д. и т.п. типа к вычету поставить нельзя.

Минфин у нас всегда занимает особую позицию и писем Минфина на стороне налогоплательщиков крайне мало. И там, где законодательство трактуется как в одну сторону, так и в другую сторону, у Минфина в части, касающейся трактовки законодательства в пользу бизнесменов память отшибает сразу и мгновенно. Они забывают о том, что есть пункт 7 статьи 3 НК, в соответствии с которым любые мнения и противоречия в толковании законодательства о налогах и сборах всегда толкуются в пользу налогоплательщиков. Они забывают про налоговую судебную практику. Так и здесь. Минфин забыл о судебной практике и толковании спорных норм в пользу налогоплательщика.

Однако, коллеги, суды не согласны с Минфином. По мнению судов, право на вычет при розничных покупках можно подтвердить и чеком ККМ, ибо счет-фактура не является единственным основанием для вычетов. Дам парочку судебных решений.

- Постановление президиума Высшего арбитражного суда РФ от 13 мая 2008 года №1771807;

- Постановление ФАС Московского округа от 23 августа 2011 года №КА-А41/7671-11;

- Постановление ФАС Северо-Западного округа от 13 сентября 2013 года №А56-4764/2013 и т.д.

Суды на вашей стороне. Но у Минфина вот такая позиция. И Минфин, конечно же, нарушает своим письмом фундаментальные правила главы 21 НК. Такое ощущение, что госпожа Цыбизова просто по формальному признаку решила защитить интересы бюджета. Что я имею в виду, что нарушает госпожа Цыбизова? Продавец, продавший вам товар, где в чеке ККМ выделен НДС, этот НДС заплатит в бюджет. А раз НДС в бюджет заплачен, покупатель может поставить его к вычету. Это основополагающая, фундаментальная норма всей главы 21 Налога на добавленную стоимость.

Я уверен, что госпожа Цыбизова, конечно же, об этом знает. Конечно же, она знает главу 21 лучше, чем я, раз в 10, наверно. Но почему она нарушает это фундаментальное правило? Этого я не знаю. правда, в конце, чтобы защитить себя любимую, она пишет, что письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативно-правовым актом.

То есть госпожа Цыбизова, ссылаясь на письмо Минфина от 7 августа номер 030207/2-138, говорит, что это письмо просто носит информационно-разъяснительный характер, и что вы должны трактовать данный документ наряду с мнением иных специалистов, выраженных в письменной форме в данной области.

Прочитайте письмо Минфина от 7 августа 2007 года, я его процитировал дословно. Поэтому мое мнение приравнивается в данном случае к мнению госпожи Цыбизовой. Так что, коллеги, не платите НДС и ставьте его к вычету, если у вас в чеке ККМ НДС выделен. Суды на вашей стороне. Я тоже на вашей стороне. Еще раз прочитайте письмо от 7 августа 2007 года, и вы увидите, что мое мнение приравнивается к мнению всего Минфина. Так написано в этом письме за подписью замминистра финансов, он написал, что мнение Турова приравнивается к мнению Минфина. Спасибо.

(Visited 167 times, 1 visits today)

Владимир Туров

Руководитель юридической компании «Туров и партнеры», практикующий и ведущий специалист по налоговому планированию, построению индивидуальных налоговых схем и холдингов, оптимизации финансовых потоков.

Кто платит НДС

Сделав вывод, можно подумать, что процент платится производителем и рядового гражданина это никак не затронет. Однако, это не так. В конечном счёте, платеж государству вносится из кармана покупателя. Чтобы было проще понять, представим алгоритм, как всё это происходит.

- Фирма заказывает у поставщика материал для собственного продукта. Ему компания выплачивает сумму. На неё и будет накладываться налог.

- После того, как готов свой продукт, компания производит подсчеты. Учитывается сумма, которая ушла на изготовление.

- Далее идет расчет итоговой цены за изделие. Здесь учитывается 18%.

- После продажи из общей прибыли высчитывается процент, оплаченный покупателем, и уходит на налоговое обязательство.

Рассмотрим на примере. Допустим, открылась торговая точка женских сапог. Чтобы начать на них зарабатывать, необходимо их купить у производителя за 100000, где одна пара стоит 10000, соответственно, в наличии 10 пар.

В данные 100000 уже входит процент, так как поставщик продает обувь больше себестоимости и должен заплатить сумму государству. Для подтверждения того, что товар уже с учетом налога, необходимо документально заверить операции накладной, счет – фактурой или чеком. Поэтому в любом товарном чеке потребитель видит строчку об НДС. Она информирует покупателя и государственный орган.

Далее владелец магазина сапог формирует окончательную цену. Сюда включены все расходы на товар, и только заключительная сумма облагается процентной ставкой.

Кассовый и товарный чеки для ИП в 2022 году

Самое частое нарушение кассовой дисциплины это невыдача чека, которая указывает на непроведение операции по кассе. За это наступает административная ответственность: штраф предпринимателя на 1,5-3 тысячи рублей. Такое же наказание применяют, если выданный чек не будет содержать всех обязательных реквизитов или будет отпечатан на аппарате, не прошедшем регистрации в ФНС. На первый случай инспекторы могут ограничиться предупреждением, если у ИП будут уважительные причины, например, отсутствие электричества или временный выход из строя аппарата.

Раньше в кассовом чеке не предусматривалось детальное раскрытие информации о расчетной операции. Поэтому приложением к этому документу являлся товарный чек. Прикладывать его к каждой кассовой операции было необязательно, его выдавали в случае:

Документы, подтверждающие уплату НДС

Теперь рассмотрим, каким должен быть этот подтверждающий документ при оплате товаров (работ, услуг) наличными деньгами.

На сегодняшний день этот вопрос регулируется двумя нормативными актами.

Первый — уже упоминавшийся выше Закон N 54-ФЗ. Согласно ст.5 этого Закона организации и индивидуальные предприниматели, применяющие ККТ, обязаны выдавать покупателям (клиентам) при наличных денежных расчетах и (или) расчетах с использованием платежных карт в момент оплаты кассовые чеки, отпечатанные контрольно-кассовой машиной.

Второй — это Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22.09.1993 N 40. В соответствии с указанным Порядком прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным распоряжением руководства предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или уполномоченного лица и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Законом N 54-ФЗ для отдельных случаев предусмотрены исключения. Первое — это выдача бланков строгой отчетности, приравненных к кассовому чеку, при оказании услуг населению (п.2 ст.2). А второе — возможность в силу специфики деятельности или особенностей местонахождения осуществлять наличные денежные расчеты без применения ККТ (п.3 ст.2)

Здесь важно подчеркнуть следующее: бланки строгой отчетности выдаются вместо кассового чека только физическим лицам, то есть населению. Таким образом, если работник организации приобретает для нее товары (работы, услуги) по доверенности, ему должен быть выдан чек

Исключением здесь может быть оплата физическим лицом расходов по служебной командировке.

При реализации товаров (работ, услуг) за наличный расчет населению продавцы вместо счетов-фактур обязаны выдать покупателю кассовый чек или бланк строгой отчетности. При этом на основании п.6 ст.168 Кодекса сумма НДС в чеке не выделяется.

Вместе с тем, как было указано выше, для обоснования права на вычет сумм НДС, уплаченных при приобретении товаров (работ, услуг) за наличный расчет, документом, подтверждающим фактическую уплату сумм налога, является кассовый чек с выделенной отдельной строкой суммой НДС. Также отдельной строкой НДС должен быть выделен в счете-фактуре. Кроме того, в строке 5 счета-фактуры указываются порядковый номер чека и дата покупки.

Эти счета-фактуры продавец регистрирует в книге продаж. Показания лент контрольно-кассовой техники, соответствующие счетам-фактурам, в книге продаж не регистрируются.

При этом, если НДС выделен отдельной строкой в счете-фактуре, но не выделен в кассовом чеке, то к вычету данную сумму налога принять нельзя. Однако если сумма НДС указана в квитанции к приходному кассовому ордеру, выданной продавцом вместе с чеком и счетом-фактурой, у налоговых органов не будет оснований для отказа в применении налогового вычета.

На практике нередки ситуации, когда контрольно-кассовая техника не выделяет на чеке сумму НДС отдельной строкой. В этом случае налогоплательщики самостоятельно вписывают ее от руки, заверяют подписями уполномоченных лиц и печатью организации.

Но это неправильно. Статьей 5 Закона N 54-ФЗ установлена обязанность организаций и индивидуальных предпринимателей, применяющих ККТ, выдать отпечатанные этой техникой кассовые чеки. То есть возможность заполнения каких-либо реквизитов кассового чека от руки не предусмотрена.

Следовательно, если кассовый аппарат продавца товаров (работ, услуг) не выделяет НДС отдельной строкой, то для обоснования права на вычет выделение рукописным текстом в кассовом чеке суммы НДС, подтверждающей ее фактическую уплату продавцу, недостаточно.

Отчётность

Одним из главных моментов, интересующих владельцев различных компаний, является сама отчётность и ее способы.

Представлять необходимые документы нужно раз в квартал до 25 числа следующего месяца. С этим делом, конечно же, нельзя шутить, так как в случае задержек последуют штрафы. Для заполнения отчёта есть специальная форма.

В крайнем случае можно использовать услуги почты, например, если вас долгое время нет в городе

Но здесь тоже стоит быть осторожным и обращать внимание на дату, которая будет стоять на заказном письме

Именно этим числом и будет фиксироваться отчёт. Даже если вы отправили письмо 21 июня, а пришло в инспекцию оно 27 июня, то дата зафиксируется как 21.

Предлагаем разобраться, когда разрешается принять НДС к вычету, каково мнение Министерства финансов относительно вычета НДС по кассовому чеку, и можно ли оформить вычет НДС по кассовому чеку, если он частично содержит реквизиты счета-фактуры.

Отказ в вычете НДС по причине отсутствия счета-фактуры

В спорном случае налоговая инспекция отказала организации в вычетах сумм НДС, отраженных в кассовых чеках. Данные чеки выдавались сотрудникам организации автозаправочными станциями по факту оплаты топлива для заправки служебного автомобиля наличными денежными средствами. При этом служебный автомобиль заправлялся исключительно для нужд организации, что инспекцией не оспаривалось, а кассовые чеки выдавались АЗС всегда с выделением суммы НДС.

То есть расходы на ГСМ были документально обоснованы, а кассовые чеки полностью подтверждали факт уплаты организацией НДС. Вместе с тем налоговики все равно отказали компании в вычетах, ссылаясь на то, что компания документально не подтвердила свое право на получение вычетов НДС.

Согласно позиции налоговой инспекции, документом, необходимым для принятия к вычету сумм налога, предъявленных при приобретении товаров, является только счет-фактура. Кассовый чек является документом, подтверждающим лишь оплату товара. Следовательно, чек при отсутствии счета-фактуры не может являться основанием для получения налоговой выгоды в виде вычетов НДС. Вычеты сумм НДС без наличия счетов-фактур НК РФ не предусмотрены.

Рассмотрев материалы дела, суд кассационной инстанции признал решение налоговиков незаконным, а заявленные ими доводы – несостоятельными.

Ответы на распространенные вопросы про вычет НДС по кассовому чеку

Вопрос №1: Можно ли быть уверенным в том, что налоговая инспекция при проведении выездной проверки не откажет в вычете НДС по причине отсутствия счета-фактуры?

Ответ: ФНС придерживается мнения, согласно которому вычет по НДС может производиться только при наличии счета-фактуры. Поэтому, если у налогоплательщика имеется только кассовый чек, в котором НДС выделен отдельной строкой, претензий налоговой инспекции не избежать, несмотря на то, что мнение арбитражных судей не сходится с позицией ФНС. Единственная возможность избежать претензий – оформить покупку товара в специальном договорном отделе магазина, где продавцы оформляют счет-фактуру, накладную и РКО для покупателей, рассчитавшихся наличными.

Вопрос №2: Имеется кассовый чек на покупку товара в розничном магазине. Можно ли принять НДС к вычету без счета-фактуры, если товар приобретен не с целью использования его в процессе хозяйственной деятельности фирмы?

Ответ: К вычету разрешается принимать НДС при покупке товара, который приобретался с целью перепродажи или использования в хозяйственной деятельности предприятия. Если товар покупался с иными целями, НДС принять к вычету нельзя в любом случае.

НДС – аббревиатура, знакомая многим, кто хоть раз в своей жизни что-то покупал. Или наверняка у всех на устах была новость в конце декабря 2018 года, что с января следующего года это самое НДС повысится. Приобретая продукт в магазине, можно увидеть строку НДС в чеке. Что же означает это слово, об этом мы и расскажем в этой статье.

Если расшифровать аббревиатуру, то получится «налог на добавочную стоимость». Это толком ничего и не объяснило. Разберем это понятие по полочкам и расскажем о том, что такое НДС в чеке простыми словами.

Что такое НДС в чеке простыми словами

Как уже сказано выше, НДС – это налог. Начать стоит с того, что данным налогом облагается каждая услуга или изделие, цена которого выше себестоимости. Если изъясняться простыми словами, то процентом облагается разница между окончательной ценой и себестоимостью. Это и есть понятие «добавочная стоимость».

В чеке данная информация часто выводится отдельной строкой, но не нужно пугаться и думать о том, что нужно платить еще больше. Эти же 18% или 10% содержатся в итоговой сумме за изделие, которое уже оплачено.

Чтобы не было проблем с инспекцией, со стороны закона предприятие дублирует информацию. При этом в обязательном порядке у них должны быть в наличии кассовые аппараты.

ФНС обещает не штрафовать за неверную ставку НДС в кассовом чеке в I квартале 2022 года

Также не будет считаться нарушением, если сведения о расчетах формируются из учетной системы пользователя по ставке НДС 20% (20/120), а в кассовом чеке отражаются тег 1199 (ставка НДС) со значениями «НДС 18%» или «НДС 18/118%», тег 1200 (сумма НДС за предмет расчета), тег 1102 (сумма НДС чека по ставке 18%) и тег 1106 (сумма НДС чека по расч. ставке 18/118) до обновления программного обеспечения в разумные сроки.

В письме также отмечается, что аналогичные корректировки в налоговой отчетности необходимо произвести продавцу при возврате товаров (работ, услуг), реализованных до 01.01.2022, или зачете полученных до 01.01.2022 авансов по ставке НДС 18%, в случае если обновление программного обеспечения произведено и в чеках печатается уже ставка НДС 20%.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.