- Учет поступления основных средств в бухгалтерском учете

- Понятие

- Основные средства в бухгалтерском учете

- Постановка на учет автомобиля в бухгалтерском учете

- Основные средства как объект налогового учета

- Лимит стоимости основных средств

- Понятие и способы начисления амортизации основных средств в сельском хозяйстве

- Учет поступления основных средств (покупка, дарение, внесение, создание)

- Учет поступления основных средств при покупке

- Учет поступления основных средств при дарении

- Учет поступления основных средств при внесении в уставной капитал

- Первоначальная стоимость ОС

- Бухучет основных средств по новым нормам: первоначальная стоимость

- Документальное оформление

- Лимит стоимости

Учет поступления основных средств в бухгалтерском учете

При поступлении ОС бизнес учитывает их по первоначальной стоимости. По новому регламенту, именно от нее зависит порядок учета активов, приобретенных по договору купли-продажи или поставки. Первоначальную стоимость сравнивают с лимитом:

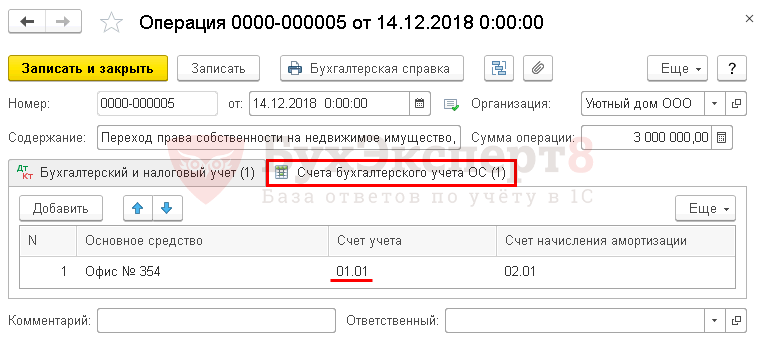

- Если стоимость актива выше, его относят к основным средствам и отражают на счете 01.

- Если меньше — актив признают малоценным имуществом, а стоимость приобретения списывают в расходы.

Приобретение нового ОС нужно оформить документами, в том числе:

- договором купли-продажи;

- актами о приеме-поступлении, если актив отнесли к основным средствам;

- накладной ТОРГ-12, если объект причислили к малоценному имуществу.

Понятие

В соответствии с новым стандартом, утвержденным Приказом Минфина № 257н от 31.12.2016, основные средства понимаются как материальные ценности (активы) вне зависимости от их стоимости, срок полезного использования которых составляет более 12 месяцев. Они предназначены для постоянного многократного употребления с целью выполнения организацией возложенных на нее функций. Имущественные объекты могут принадлежать учреждению как по праву оперативного управления, так и по праву владения или пользования имуществом.

Согласно ПБУ 6/01 «Учет основных средств», такие средства не подлежат последующей перепродаже и предполагают использование с целью получения в будущем экономической выгоды (п. 4 ПБУ 6/01).

В аналитике за единицу учета таких средств принимается инвентарный объект — ИО (п. 6 ПБУ 6/01). Если первоначальная стоимость ИО ниже 40 000,00 рублей, то они могут учитываться в качестве материально-производственных запасов. Стоимостные границы организация определяет в своей политике самостоятельно.

Законодательно основные средства регламентируются следующими нормативно-правовыми актами:

- Гражданский кодекс РФ.

- Налоговый кодекс РФ.

- 402-ФЗ «О бухгалтерском учете» от 06.12.2011.

- ПБУ 6/01.

- Методические указания по бухгалтерскому учету основных средств — Приказ Минфина от 13.10.2003 № 91н.

- Приказ Минфина России об утверждении федерального стандарта от 31.12.2016 № 257н.

Основные средства в бухгалтерском учете

Согласно ПБУ 6/01 к основным средствам НЕ ОТНОСЯТСЯ:

- Готовая продукция;

- Товары;

- Предметы, сданные в монтаж или подлежащие монтажу;

- Капитальные вложения;

- Финансовые вложения;

- Предметы, стоимостью ниже установленного лимита. Каждая организация определяет его самостоятельно, но по законодательству он не может быть выше 40 000 рублей.

Основные средства — это активы, предназначенные для производства продукции, выполнении работ, оказании услуг, а также для управленческих нужд и предоставления за плату во временное владение и пользование. Данные активы используются более 12 месяцев, не предназначены для перепродажи и способны приносить доход в будущем (п.4 ПБУ 6/01).

Объекты непроизводственного назначения сроком службы более 12 месяцев и стоимостью больше лимита стоимости основных средств, также отражаются в составе основных средств, несмотря на то, что не отвечают критериям п.4 ПБУ 6/01.

Полный перечень объектов основных средств содержится в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Постановка на учет автомобиля в бухгалтерском учете

Как вести бухгалтерский и налоговый учет? Водителем будет работать работник нашего предприятия, заправка бензином будет производиться с помощью карточки.

Регистрация автомобиля

Согласно постановлению Правительства РФ от 12.08.1994 г. № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» (в ред. от 12.08.2004 г.) собственники транспортных средств обязаны в установленном порядке зарегистрировать их в Государственной автомобильной инспекции в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения.

Регистрация транспортных средств, принадлежащих юридическим лицам, производится на основании паспортов соответствующих транспортных средств, справоксчетов, выдаваемых юридическими лицами или индивидуальными предпринимателями, осуществляющими торговлю транспортными средствами, либо заключенных в установленном порядке договоров или иных документов, удостоверяющих право собственности на транспортные средства и подтверждающих возможность допуска их к эксплуатации на территории Российской Федерации.

При этом регистрация, в том числе временная, и изменение регистрационных данных транспортных средств не осуществляются без представления их собственниками или иными владельцами страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства в случаях, когда обязанность по страхованию своей гражданской ответственности установлена федеральным законом.

Федеральным законом РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлено, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им.

То есть сначала Вы должны застраховать приобретенный автомобиль, а затем зарегистрировать его в Госавтоинспекции.

Бухгалтерский учет

Приобретенный организацией автомобиль в целях бухгалтерского учета признается основным средством.

Согласно ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением объекта основных средств.

При этом не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Единицей бухгалтерского учета основных средств является инвентарный объект.

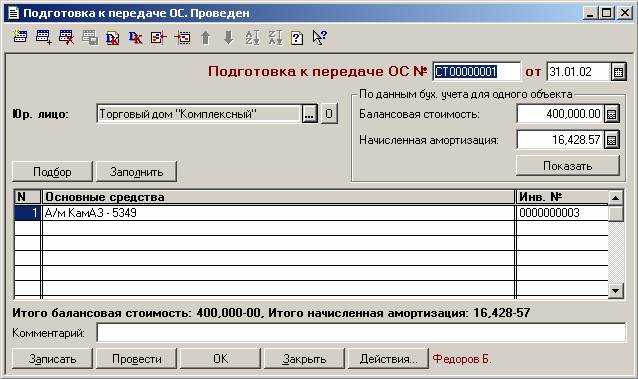

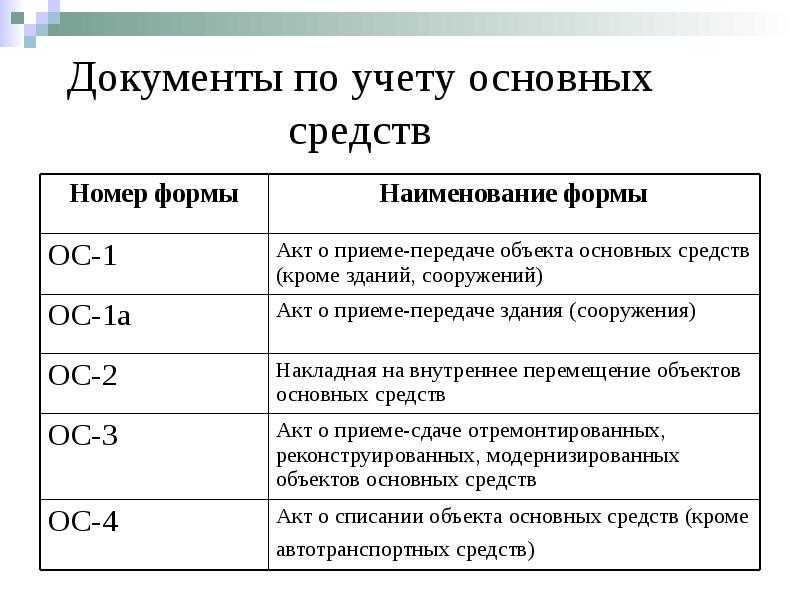

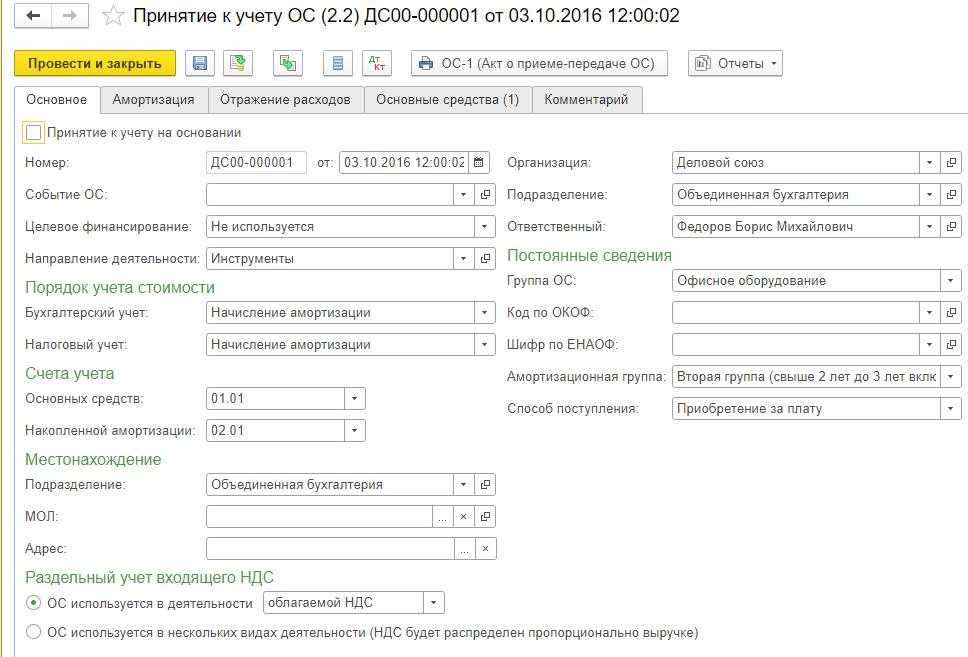

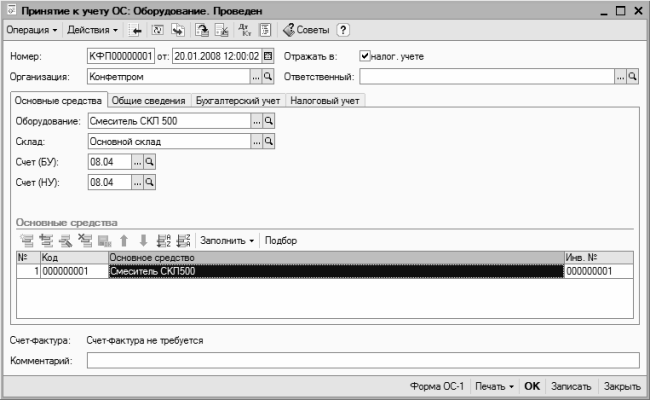

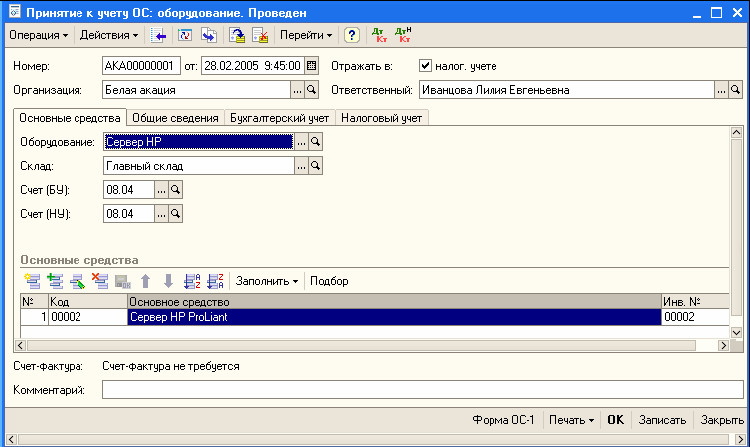

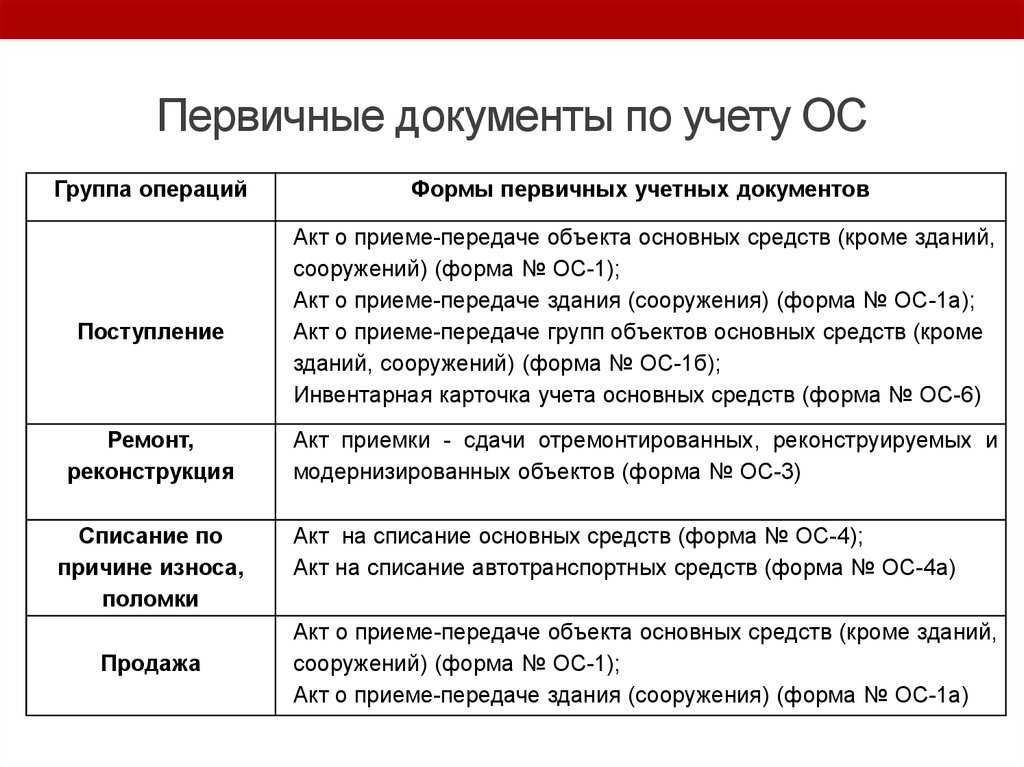

Принятие к бухгалтерскому учету приобретенного автомобиля и ввод его в эксплуатацию оформляется актом о приеме-передаче объекта основных средств по унифицированной форме № ОС-1, утвержденной постановлением Госкомстата РФ от 21.01.2003 г. № 7. В случаях приобретения автомобиля через сеть розничной торговли раздел 1 акта не заполняется.

Данные приема объекта в состав основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

Регистрация автомобиля на ООО влечет за собой необходимость заключения официального договора с покупателем. Нужно будет отразить и расходы в учете предприятия.

Основные средства как объект налогового учета

Согласно п.1 ст.257 НК РФ к основным средствам относится часть имущества, которая используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

В налоговом учете основные средства подразделяются на:

1. амортизируемые:

1.1. подлежащие амортизации;

1.2. не подлежащие амортизации;

2. неамортизируемые.

Основные средства, которые относятся к амортизируемому имуществу, должны отвечать признакам п.1 ст.256 НК РФ, а именно:

— имущество должно находиться в собственности организации, в оперативном управлении или хозяйственном ведении (возможны исключения, непосредственно предусмотренные НК РФ);

— имущество должно использоваться для извлечения дохода;

— стоимость имущества должна погашаться путем начисления амортизации;

— срок полезного использования имущества должен быть свыше 12 месяцев;

— первоначальная стоимость имущества должна быть больше 40 000 руб.

Анализ ст. 256, 257 НК РФ и ПБУ 6/01 дает понять, что в целом критерии отнесения объектов к основным средствам в налоговом и бухгалтерском учете совпадают.

Федеральным законом от 20.04.2014 г. № 81-ФЗ было устранено существовавшее различие относительно порядка учета «малоценного» имущества (стоимостью менее 40 000 руб. при сроке использования более 12 месяцев), который допустим в бухгалтерском и налоговом учете. Изменение касается таких объектов, как:

- инструменты;

- приспособления;

- инвентарь;

- приборы;

- лабораторное оборудование;

- спецодежда и другие средства индивидуальной и коллективной защиты, предусмотренные законодательством РФ.

Ранее в налоговом учете данное имущество относилось исключительно к материалам и стоимость его списывалась при вводе в эксплуатацию. При этом, если в бухгалтерском учете такие активы признавались основными средствами в соответствии с учетной политикой организации, это неизбежно приводило к возникновению расхождений. Начиная с 1 января 2015 г. согласно пп.3 п.1 ст. 254 НК РФ организация вправе самостоятельно определять порядок признания «малоценного» имущества: учитывать его в качестве основных средств или отражать в составе материальных расходов. При этом нужно исходить из срока его использования и иных экономически обоснованных показателей.

Обратите внимание.

Выбранный порядок учета «малоценных» объектов необходимо закрепить в учетной политике для целей налогообложения

Лимит стоимости основных средств

Если основное средство стоит меньше лимита стоимости основных средств, установленного в учетной политике организации, то оно может отражаться в составе материально-производственных запасов. Лимит стоимости не может быть выше 40 000 рублей (п.5 ПБУ 6/01).

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В налоговом учете лимит стоимости основных средств фиксированный, с 1 января 2016 года равен 100 тыс. руб. раньше как и в бухгалтерском учете был 40 тыс. руб.

Чем выше лимит стоимости основных средств, то есть меньше основных средств на балансе, тем выгоднее организации:

- расходы сразу списываются, а не растягиваются на годы (начисление амортизации);

- меньше платить налог на имущество.

Лимит стоимости основных средств в бухгалтерском учете устанавливается учетной политикой.

Понятие и способы начисления амортизации основных средств в сельском хозяйстве

В процессе использования основных средств в сельскохозяйственном

производстве, происходит их физический износ, ухудшаются технические свойства,

в следствии чего основные средства утрачивают способность эффективного участия

в производстве сельскохозяйственной продукции.

Под амортизацией основных средств следует понимать «способ возмещения основного капитала и обеспечения стабильности финансового состояния предприятия, она является объектом как бухгалтерского, так и налогового учета».

Несколько иного мнения к понятию амортизации придерживается М.В. Кондратюк, согласно ее точки зрения «амортизация это процесс погашения стоимости объектов основных средств путем списания части первоначальной стоимости основных средств на текущие издержки производства».

Начисление амортизации по основным средствам на предприятиях происходит

в каждом отчетном периоде и в течении всего срока службы объектов основных

средств до полного погашения амортизируемой стоимости.

В приказе Минфина России от 29.07.1998 N 34н, а так же в ПБУ 6/01, выделены следующие способы начисления амортизации:

1. Линейный способ заключается в начислении амортизации исходя из рассчитанной нормы амортизации на первоначальную стоимость основных средств. При этом норма амортизации определяется исходя из полезного срока использования основных средств.

2. Способ уменьшаемого остатка заключается в начислении амортизации исходя из остаточной стоимости основных средств на начало года и нормы амортизации, определённой исходя из срока полезного использования объекта и коэффициента не более 3, который определяется самой организацией.

3. Способ списания стоимости по сумме чисел лет срока полезного использования заключается в начислении амортизации исходя из первоначальной или текущей (восстановительной) стоимости основных средств и расчета, в числителе, которого число лет, оставшихся до конца срока использования объекта, а в знаменателе — сумма чисел лет срока использования объекта основных средств.

4. Способ списания стоимости основных средств пропорционально объему продукции заключается в расчете размера амортизационных отчислений исходя из показателя объема продукции в отчетном периоде и соотношении первоначальной стоимости основных средств и планируемого объема продукции за весь срок использования основных средств.

В МСФО предусмотрено три метода начисления амортизации (линейный метод, метод уменьшаемого остатка, метод единиц производства продукции), а в РСБУ помимо этих трех существует еще один метод – по сумме чисел лет срока полезного использования.

Как правило, наиболее часто предприятия, в том числе сельскохозяйственные

товаропроизводители, применяют именно линейный метод начисления амортизации

основных средств, что в первую очередь связано простотой расчетов. Расчет

амортизации линейным методом, осуществляется с использованием следующей

формулы:

Ал = С * К

где Ал. – величина

амортизационных отчислений при использовании линейного метода начисления

амортизации, тыс.руб.;

С – первоначальная

стоимость основных средств, тыс.руб.;

К – норма амортизации, %.

При применении данного метода затраты на основные средства списываются

на протяжении всего времени их эксплуатации равными частями в себестоимость

произведенной сельскохозяйственной продукции. Фактически применение линейного

метода начисления амортизации, на наш взгляд, не всегда является

целесообразным. Так, например, если предприятие по определенным не зависящим от

него причинам существенно снизило объем производства в отчетном периоде, либо

вовсе отказалось на какое то время от отдельных видов деятельности, размер

амортизационных отчислений включаемых в себестоимость продукции не изменится, в

связи с чем, в таком случае целесообразнее применять способ списания стоимости

основных средств пропорционально объему продукции. В любом случае, как отмечают

специалисты в области бухгалтерского учета и налогообложения, линейный метод

начисления амортизации, на сегодняшний день, является наиболее эффективным.

Согласно п. 1 ст. 256 НК РФ амортизируемым признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода, срок полезного использования которого превышает 12 месяцев и первоначальная стоимость более 100 000 руб. В целях расчета налога на прибыль амортизационные отчисления можно учесть в качестве расходов, что позволит снизить налогооблагаемую базу и уменьшить размер налога. Амортизация в налоговом учете считается одним из двух способов: линейный и нелинейный (ст.259 НК РФ).

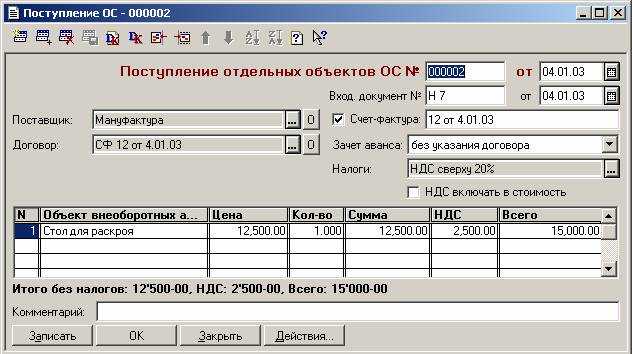

Учет поступления основных средств (покупка, дарение, внесение, создание)

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

-

Учет поступления основных средств при покупке

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, транспортные расходов за минусом НДС. При этом в бухгалтерском учете составляем следующие проводки.Проводки при приобретении основных средств за плату:

Дебет Кредит Название операции 08 60 Учтена стоимость купленного ОС (без учета НДС) 08 60 (76) Учтены затраты по транспортировке и монтажу ОС 19 60 (76) Выделен НДС по ОС 01 08 Ввод в эксплуатацию ОС -

Учет поступления основных средств при дарении

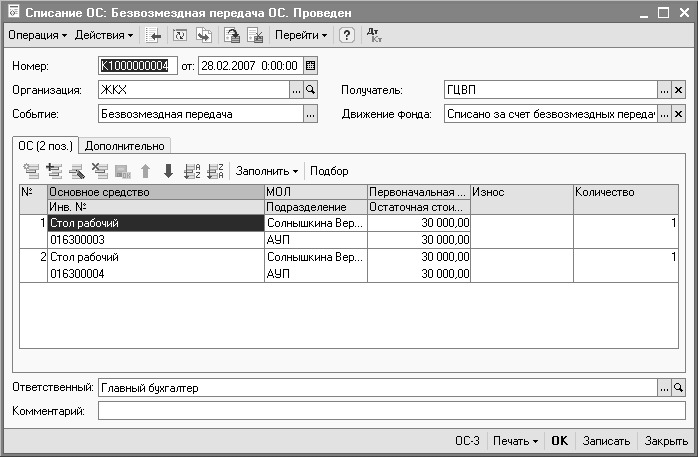

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Хочу отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.

Проводки при поступлении основных средств в результате безвозмездного получения:

Д08 К98/2 — принят безвозмездно полученный объект к учету.

Д01 К08 — объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91.

-

Учет поступления основных средств при внесении в уставной капитал

При внесении основного средства в учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

| Дебет | Кредит | Название операции |

| 08 | 75 | Поступление ОС в виде вклада в уставный капитал |

| 01 | 08 | Ввод в эксплуатацию ОС |

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС:

| Дебет | Кредит | Название операции |

| 08 | 60 (76) | Учтена стоимость работы подрядчиков |

| 08 | 10 | Учтены материалы, переданные подрядчику, для строительства ОС |

| 08 | 60 (76, 23, 25, 26) | Учтены прочие затраты, связанные со строительством ОС |

| 19 | 60 (76, 23, 25, 26) | Выделен НДС по всем затратам, связанными со строительством ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

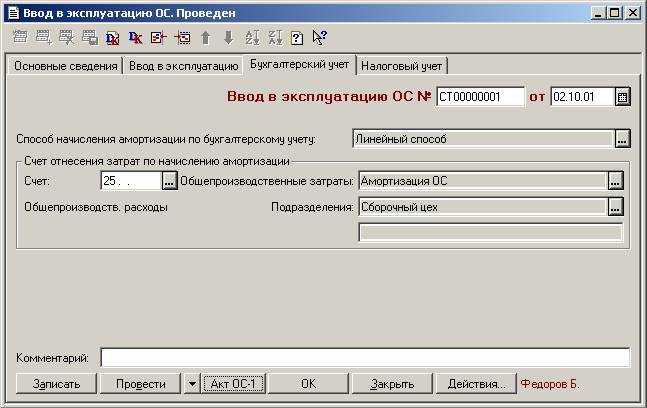

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

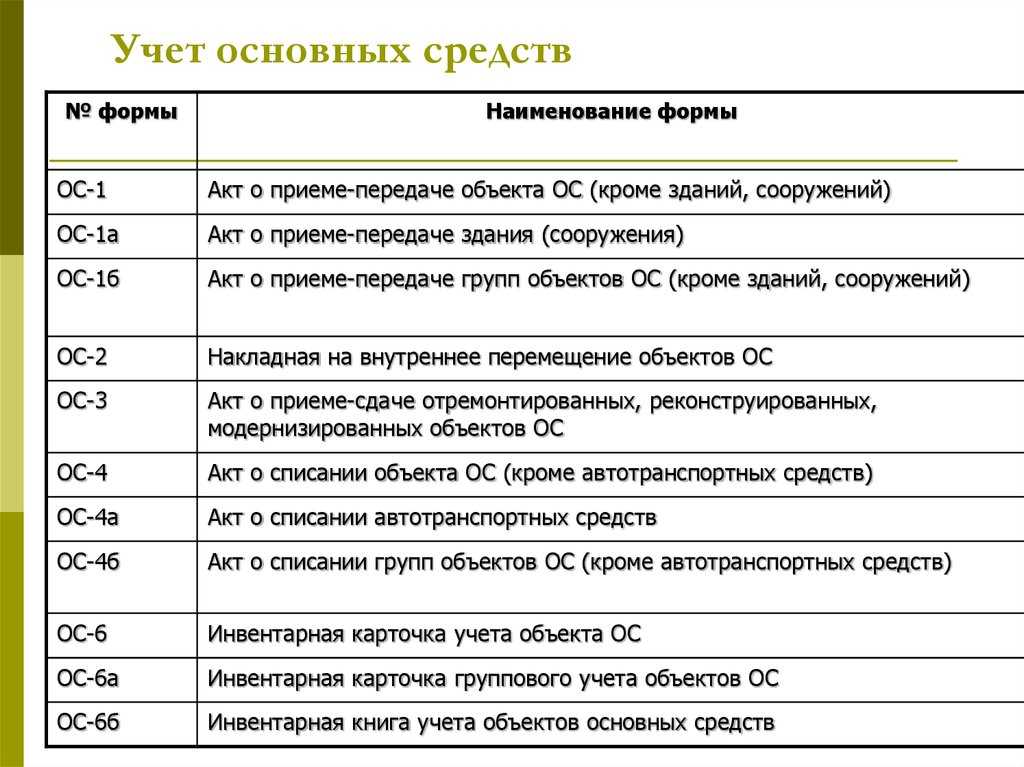

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Методы начисления амортизации основных средств

Первоначальная стоимость ОС

Важной характеристикой объекта ОС выступает его первоначальная стоимость. Она исходит из суммы затрат компании на покупку данного имущества

Складывается эта стоимость путем суммирования непосредственных затрат на покупку ОС, а также расходов на его монтаж, доставку, оформление, регистрацию и т. д.

Формируется она на основе сведений первичной документации, поступающей при покупке объекта. Источники поступления основных средств влияют на процесс формирования первоначальной цены объекта.

Если объект поступает по договору купли-продажи, то основная для первоначальной стоимости исходит из цены покупки объекта и услуг по его доставке.

Если средство создается в организации (например, постройка здания), первоначальная стоимость отражает вложения компании на создание объекта. Когда ОС создается за счет своих сил, то это прежде всего цена материалов и выплаты на оплату труда. При привлечении подрядчиков — больший объем первоначальной стоимости приходится на цену услуг по договорам подряда.

ОС может поступить в организацию в форме вклада одного из собственников компании. Тогда первоначальная стоимость назначается путем денежной оценки объекта согласованной учредителями.

При приходе ОС на безвозмездной основе, его первоначальная цена рассчитывается как текущая рыночная стоимость похожего имущества на день оприходования.

Возможно, что за ОС компания расплачивается не денежными средствами, а какими-то иными материальными ценностями (например, договор мены), тогда первоначальная цена такого рода имущества равна стоимости переданных за него объектов.

Внимание! Первоначальная цена ОС сохраняется за ним до факта его выбытия

Бухучет основных средств по новым нормам: первоначальная стоимость

Раньше требования к первоначальной стоимости ОС для налогового учета отличались от лимитов бухгалтерского. В первом для признания актива основным средством требовалась первоначальная стоимость от 100 тысяч рублей. Во втором — от 40 тысяч.

Теперь обязательных лимитов нет, и бизнес может установить свой. Чтобы избежать временных разрывов, для бухгалтерского учета рекомендуют установить такой же лимит, как для налогового — 100 тысяч.

В первоначальную стоимость актива входят все издержки, которые бизнес понес на его приобретение. Например:

- сама стоимость покупки или постройки;

- расходы на доставку ОС;

- траты, которые бизнес понес, чтобы довести актив до рабочего состояния и ввести его в пользование (ремонт, монтаж, отделка и т.п.);

- таможенные сборы и пошлины, если средство привезли из-за рубежа;

- государственная пошлина, если ее необходимо уплатить для пользования активом;

- остальные расходы, предусмотренные пунктом 10 ФСБУ 6/2020.

Все расходы должны подтверждаться документами: таможенными декларациями, договорами купли-продажи, транспортными накладными, актом приемки-передачи.

Документальное оформление

При передаче объекта основных средств в уставный капитал другой организации (т. е. в момент ) оформите первичным документом, например, заполните акт по форме № ОС-1 (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7, ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Основанием для составления акта является техническая документация на основное средство, а также данные бухучета. Например, обороты по счету 02 «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации. Акт оформите в двух экземплярах, один из которых передайте получателю. При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Его должен заполнить получатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как организацией-акционером (участником), так и получателем.

В акте по форме № ОС-1 укажите:

номер и дату составления;

полное наименование основного средства согласно технической документации;

название организации-изготовителя;

место передачи основного средства;

заводской и присвоенный инвентарный номера основного средства;

номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

сумму амортизации, начисленную до передачи основного средства, его остаточную стоимость;

сведения о содержании драгоценных металлов, камней;

другие характеристики основного средства.

Акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии должны быть главный бухгалтер, материально-ответственные лица и другие сотрудники, назначенные руководителем. Утвердить состав комиссии должен руководитель организации, издав приказ.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, и пунктов 77–81 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Если в качестве вклада в уставный капитал организация вносит здание, составьте акт по форме № ОС-1а. Если организация передает несколько однородных основных средств, оформите акт по форме № ОС-1б. При заполнении этих актов применяйте тот же порядок, что и при составлении акта по форме № ОС-1. Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением акта по форме № ОС-1 (ОС-1а, ОС-1б) внесите сведения о выбытии основного средства в инвентарную карточку по форме № ОС-6 (ОС-6а) или в инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий). Сведения вносите на основании акта приема-передачи, составленного в момент передачи основного средства. Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Если организация получает основное средство, содержащее драгоценные металлы, в конце года ей придется составить отчет по форме № 4-ДМ, утвержденной постановлением Росстата от 14 ноября 2007 г. № 88. В отчете укажите количество драгоценных металлов, содержащихся в основном средстве.

Лимит стоимости

Имущество может обладать всеми признаками основного. И иметь первоначальную стоимость, равную или менее 40000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике.

пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.