- Что инвентаризировать

- Инвентаризация перед годовой отчетностью пошаговая инструкция

- Шаг 1. Локальный нормативный акт руководителя организации

- Шаг 2. Проверка наличия и количества объема имущества и обязательств

- Шаг 3. Сравнение обнаруженных данных и показателей с бухучетом

- Шаг 4. Формирование сводной ведомости и отображение выводов инвентаризации в учете

- Инвентаризация перед годовой отчетностью

- Чем инвентаризация отличается от ревизии

- Как сверить наличие основных средств

- Кто обязан проводить инвентаризацию

- Законодательные основы

- Как сформировать инвентаризационную комиссию

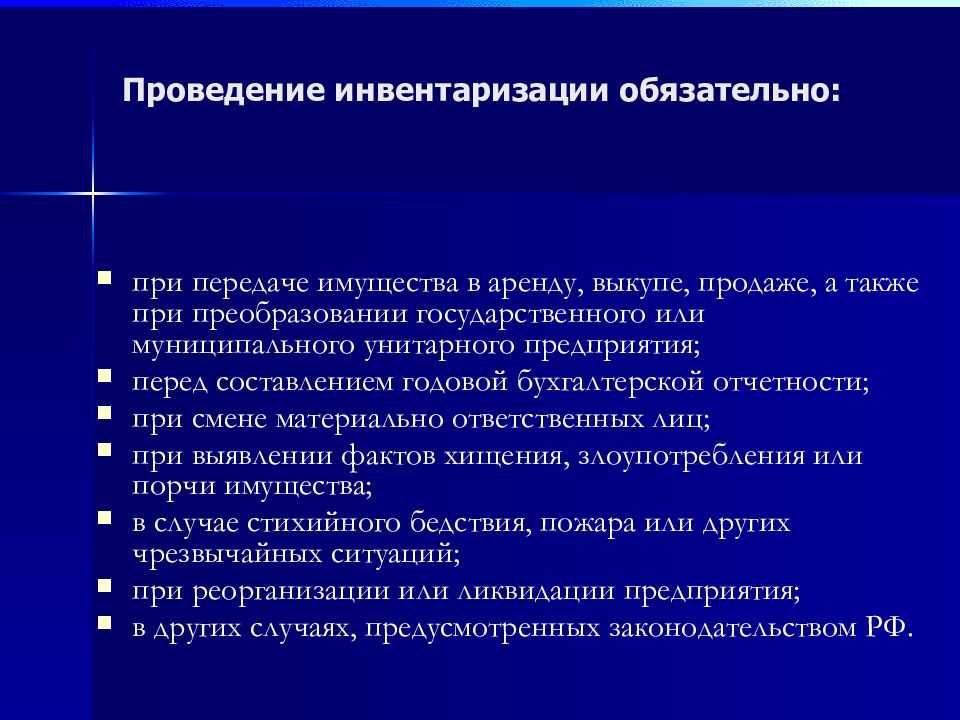

- Что делать с излишками и недостачей

- Порядок проведения инвентаризации

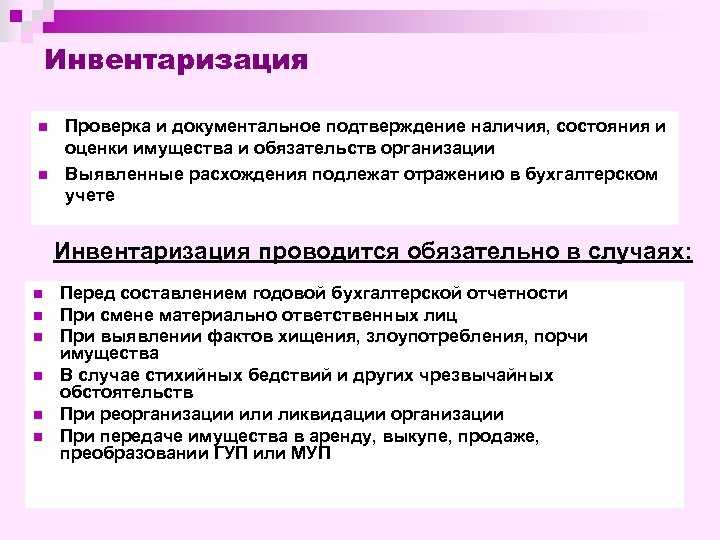

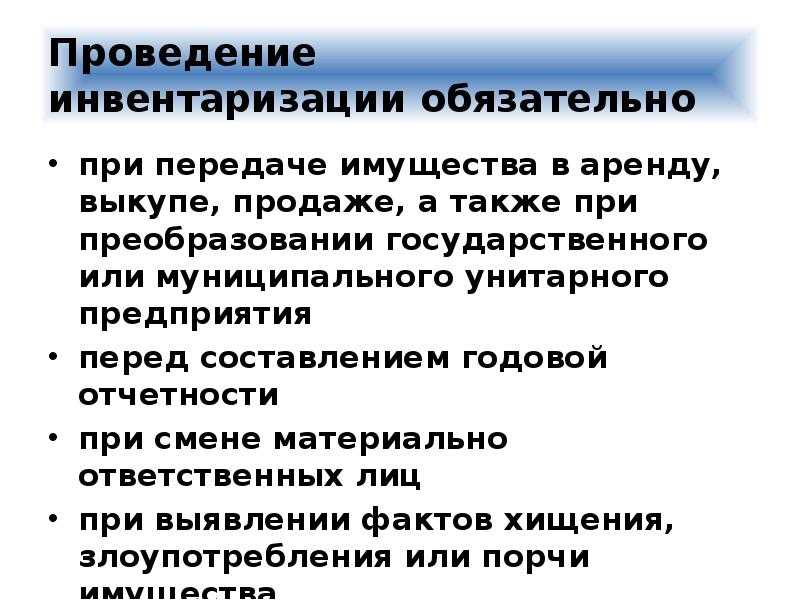

- Когда инвентаризация обязательна

- Проведение инвентаризации основных средств

- Излишки основных средств в бухучете

- Недостача основных средств в бухучете

- Сверяем результаты с учетными данными

- Можно ли обойтись без приказа

- Как правильно создать приказ о создании комиссии

- Инвентаризационная комиссия: формирование, состав и протокол заседания

- Образец приказа о проведении инвентаризации

- Как правильно составить и заполнить формы документа?

- Процедура проверки ценностей и обязательств предприятия

- Как сверить наличие материально-производственных запасов

- Обоснование обязательности годовой инвентаризации

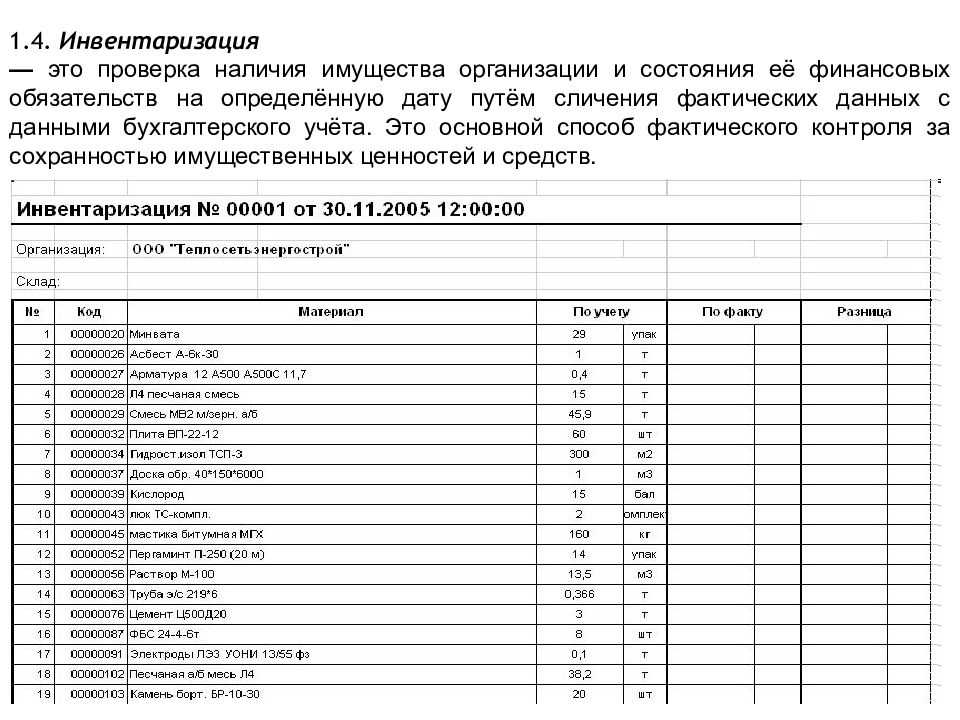

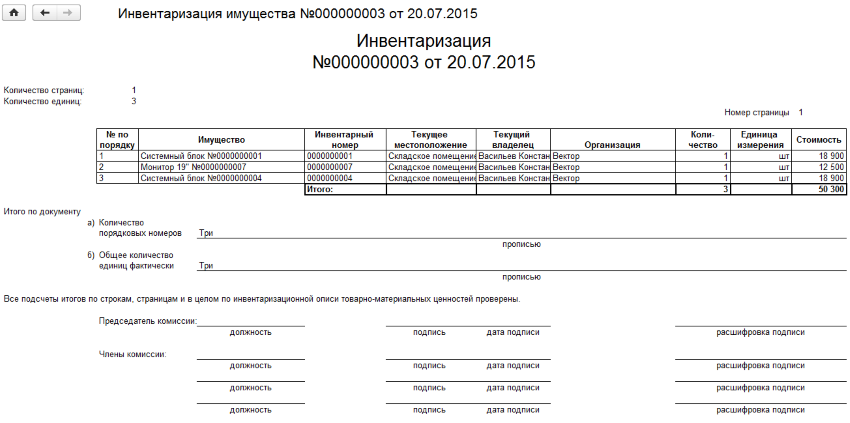

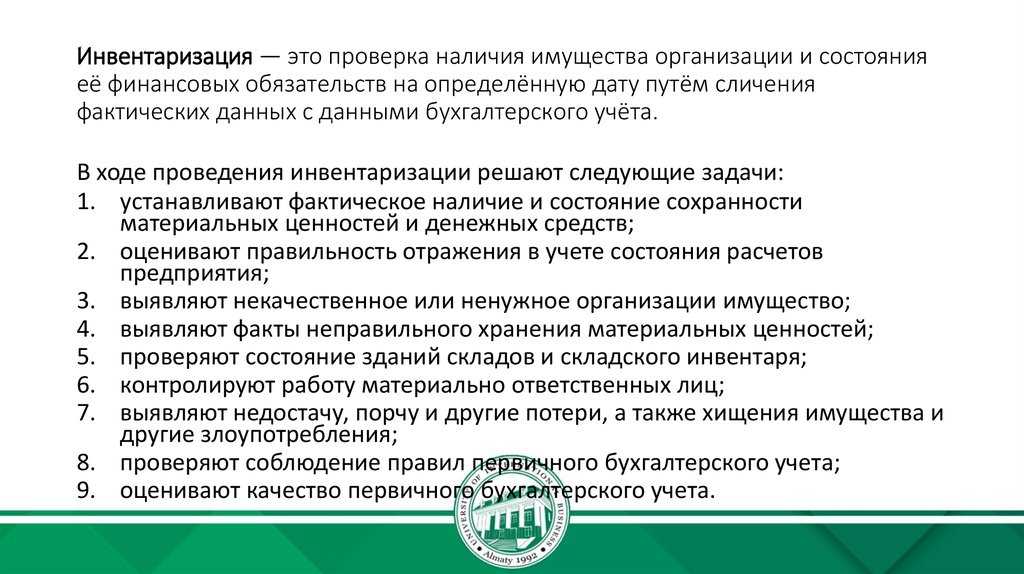

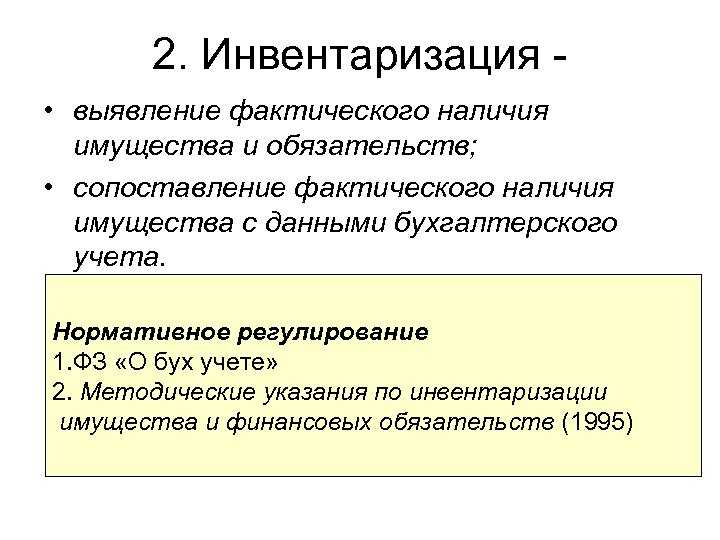

- Инвентаризация

- Предварительные результаты инвентаризации ценностей.

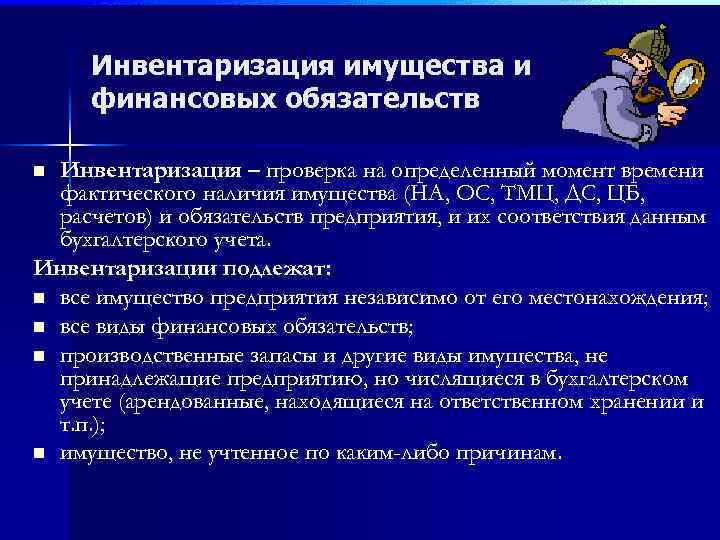

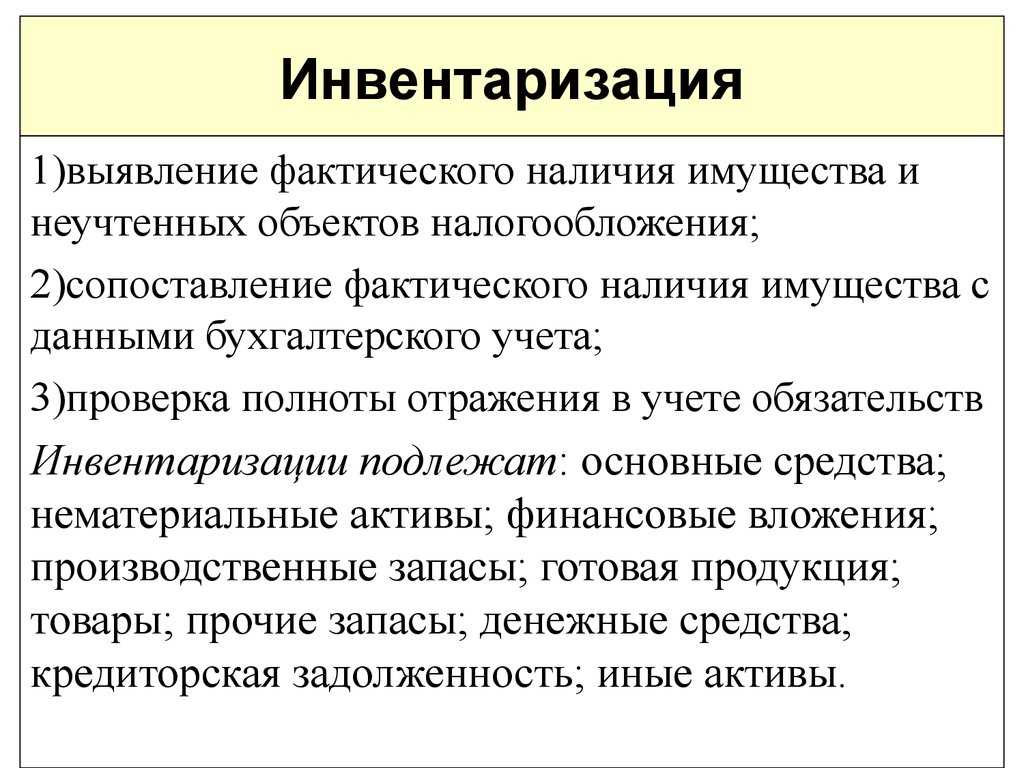

Что инвентаризировать

Инвентаризации подлежат (п. 1 ст. 11 закона № 402-ФЗ, пп. 1.2, 1.3 Методических указаний):

- Все имущество (активы) организации независимо от места его нахождения. Это ОС, НМА, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, в том числе дебиторская задолженность. Инвентаризируют также имущество, не принадлежащее организации, но находящееся у нее (на ответственном хранении, в аренде, в переработке), а также имущество, не учтенное по каким-либо причинам.

- Все финансовые обязательства (кредиторская задолженность, кредиты банков, займы и резервы).

О необходимости проведения имущества, учитываемого за балансом, читайте в материале «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

РАЗЪЯСНЕНИЯ от «КонсультантПлюс»: В ходе инвентаризации основных средств нужно проверить не только наличие самих объектов, но и их технические и (или) эксплуатационные характеристики, а также выявить неиспользуемые объекты и причины, по которым они не эксплуатируются. Инвентаризация основных средств имеет и другие особенности. Они связаны с периодичностью ее проведения перед составлением годовой бухгалтерской отчетности. Подробнее о нюансах проведения инвентаризации узнайте в справочно-правовой системе К+, получив пробный демодоступ. Это бесплатно.

Инвентаризация перед годовой отчетностью пошаговая инструкция

Каждый год перед тем, как начинать оформление итогового бухгалтерского баланса, в обязательном порядке нужно осуществлять обязательную полную инвентаризацию. Все отклонения, обнаруженные в ее процессе, должны быть отражены в отчетности.

Для осуществления такой проверки необходимо пройти некоторые этапы.

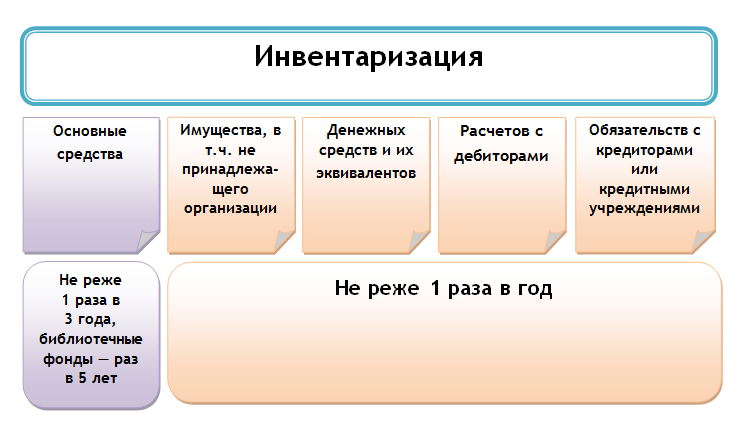

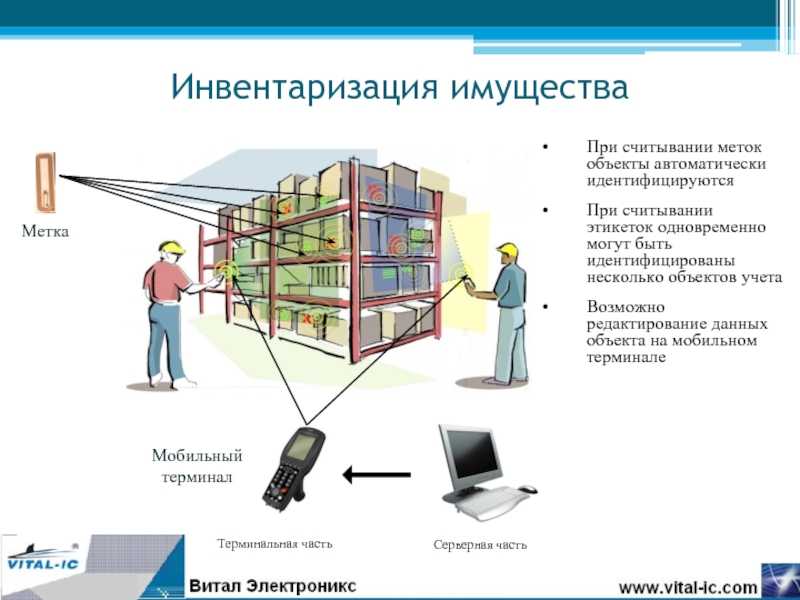

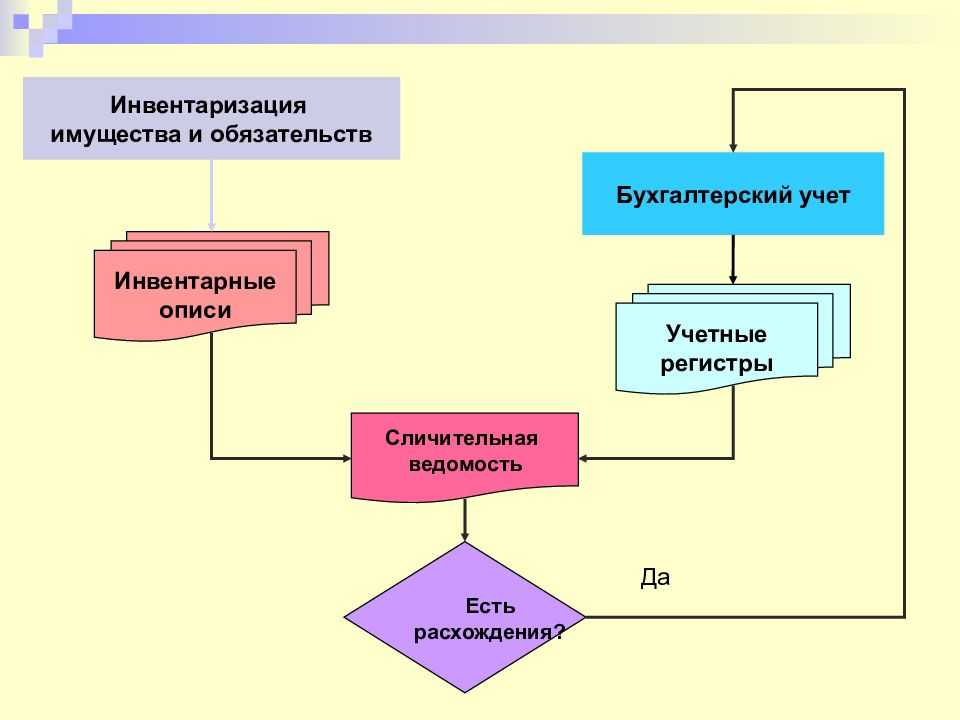

На картинке схематично изображена инвентаризация и занесение данных в бухгалтерский учет

На картинке схематично изображена инвентаризация и занесение данных в бухгалтерский учет

Шаг 1. Локальный нормативный акт руководителя организации

Данный этап является подготовительным и состоит их следующих действий:

- Составление приказа на проведение процедуры инвентаризации.

- Определение состава комиссии, которая будет осуществлять проверку.

- Принятие решения по поводу срока процедуры, а также видов имущества, которое необходимо инвентаризировать.

- Сбор расписок от сотрудников, имеющих материальную ответственность.

- Подготовка описей для проведения инвентаризации имущества компании по форме ИНВ-3 по каждому сотруднику, имеющему материальную ответственность.

Шаг 2. Проверка наличия и количества объема имущества и обязательств

На следующем этапе ведется пересчет, взвешивание, обмер и выявление наличия или недостатка объектов имущества. Во время данного этапа производится ведение инвентаризационных описей.

Шаг 3. Сравнение обнаруженных данных и показателей с бухучетом

Данные, внесенные в инвентаризационные описи сопоставляются с теми, что внесены в бухгалтерском учете, находятся нестыковки, происходит оформление сличительных ведомостей и находят причины появления расхождений.

Шаг 4. Формирование сводной ведомости и отображение выводов инвентаризации в учете

В дальнейшем оформляются результаты, к которым привело осуществление инвентаризации. Здесь данные, отраженные в бухгалтерском учете, исправляются и приводятся к реальным цифрам. После определения людей, которые виноваты в недостачах, их привлекают к ответственности в соответствии с административным законодательством.

При исправлении ошибок в результате инвентаризации следует учитывать два важных правила:

- Закончить процедуру необходимо до момента сдачи отчетности в налоговые органы.

- Исправительные операции в бухгалтерском учете следует обозначить датой окончания процедуры или 31 декабря отчетного года.

В готовую годовую отчетность нельзя внести изменения, если она уже утверждена и сдана в контролирующие органы. Все такие ошибки нужно исправить в новом году.

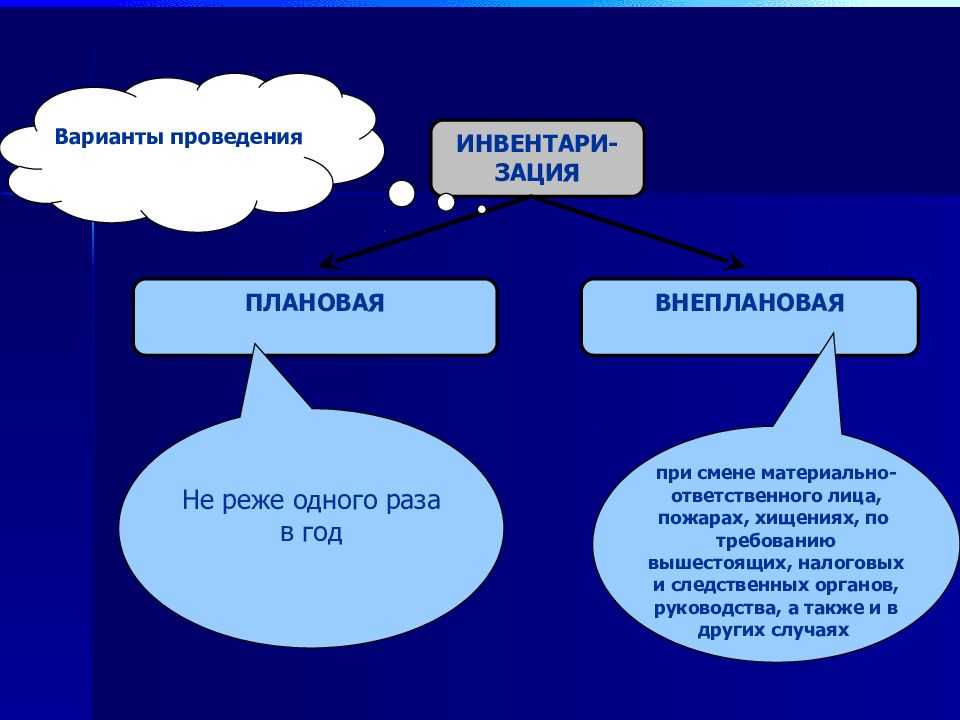

Инвентаризация перед годовой отчетностью

Срок проведения годовой инвентаризации – с 1 октября по 31 декабря текущего года, то есть в 4 квартале. При инвентаризации, проводимой перед годовой отчетностью, проверке подлежат активы и обязательства компании. При этом следует помнить, что инвентаризацию ОС можно проводить 1 раз в 3 года, а инвентаризацию библиотечных фондов – 1 раз в 5 лет.

Также существуют иные случаи, при которых инвентаризация является обязательной. К ним относят:

- смену материально-ответственного лица;

- выявление фактов хищения, порчи имущества и т.п.;

- стихийные бедствия, пожар и иные чрезвычайные ситуации;

- ликвидацию и реорганизацию компании;

- при выездных налоговых проверках (проводится налоговыми органами).

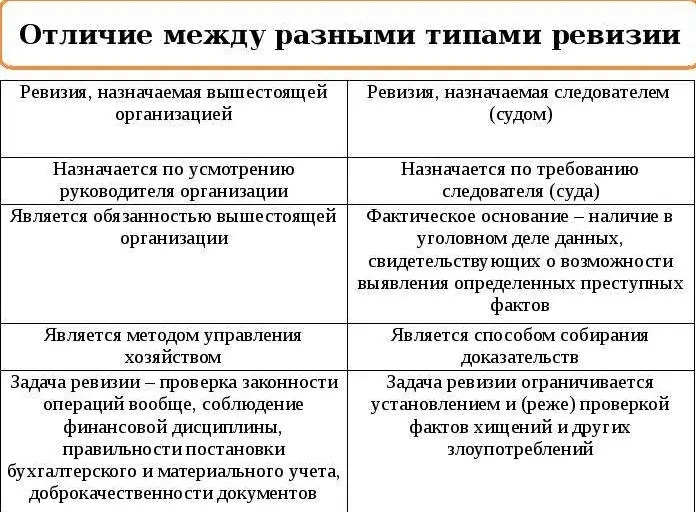

Чем инвентаризация отличается от ревизии

Разница между процедурой инвентаризации и ревизии достаточно велика, несмотря на некоторые сходства. Ревизия выполняется государственными контролирующими органами, которые несут ответственность за проверку правильности ведения хозяйственной деятельности. Например, налоговой инспекцией.

Ревизия может быть, как внезапной, так и запланированной. Цель данного метода контроля — выявить несоответствие в следующих аспектах:

- Законность функционирования компании в той или иной сфере.

- Не происходило ли превышение полномочий руководителями организации. Такую информацию можно получить, проверив бухгалтерские и финансовые отчеты, бланки на списание имущества и описи материальных ценностей.

- Насколько своевременно производятся выплаты сотрудникам организации и отчисления в налоговые органы и фонды.

- Обосновано ли выданы расходные ордера и накладные документы.

Виновные лица привлекаются к судебным разбирательствам, а функционирование компании приостанавливается, если в процессе ревизии обнаружатся следующие проблемы:

- Значительные недостачи.

- Пропажа имущества.

- Нарушения при ведении финансовой отчетности.

Здесь изображены ключевые факторы, чем отличается инвентаризация от ревизии

Здесь изображены ключевые факторы, чем отличается инвентаризация от ревизии

Как сверить наличие основных средств

До начала инвентаризации надо проверить:

- заполнены ли инвентарные карточки, книги и описи;

- имеется ли техническая документация на основные средства;

- есть ли документы на сданные либо взятые в аренду основные средства.

Если этих документов нет, необходимо их срочно оформить или восстановить.

Если в ходе инвентаризации комиссия обнаружит объект основных средств, который не учтен, в описи надо сделать запись о его наименовании, технических характеристиках и материалах, из которых он изготовлен.

Такие объекты надо оценить по рыночным ценам.

Всю информацию по основным средствам инвентаризационная комиссия записывает в опись (форма № ИНВ-1).

Кроме того, отдельно оформите опись по не принадлежащим фирме (арендованным) ОС. В ней сделайте ссылки на документы, на основании которых эти основные средства находятся у вас.

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по и есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

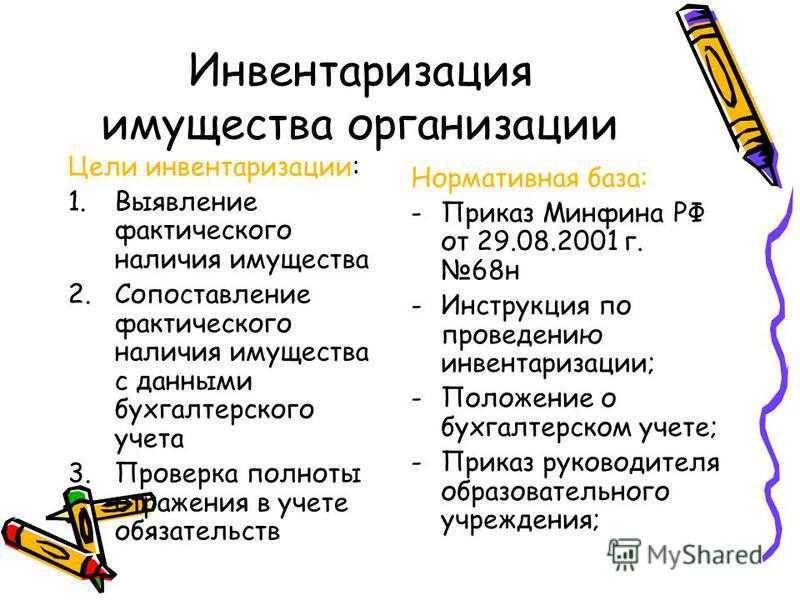

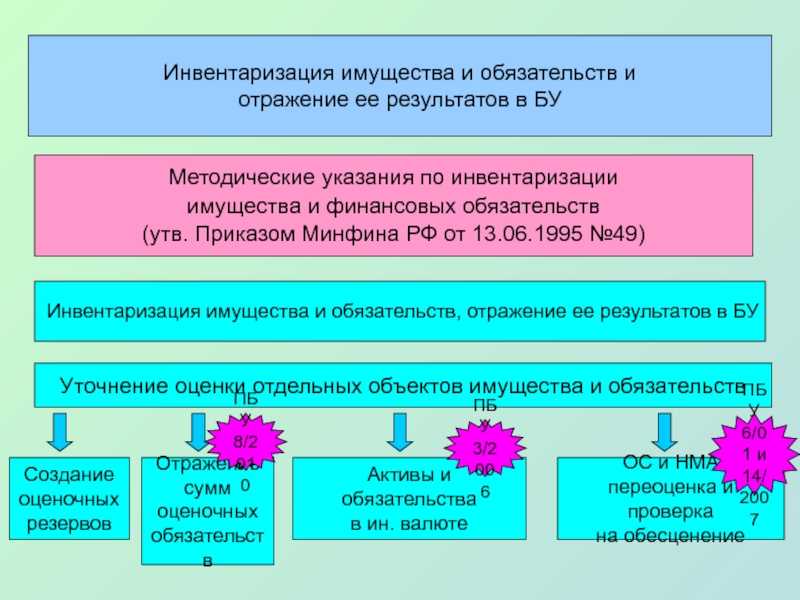

Законодательные основы

Контроль над сохранностью собственных активов — прямая задача каждого экономического субъекта. Для этого руководство компании обязано организовать ведение достоверного бухгалтерского учета, обеспечить своевременное отражение операций.

Но одного бухучета недостаточно. Требуется постоянный контроль соответствия учетных показателей и фактического наличия. Именно эту задачу решает проведение систематических инвентаризаций.

Проведение инвентаризации перед составлением годовой отчетности — обязательная процедура для всех компаний, независимо от форм собственности, организационно-правовых форм, типа и вида учреждения. Требование закреплено на законодательном уровне:

- в законе №402-ФЗ, а именно пункт 3 статьи 11;

- в приказе Минфина России №34н.

Цель контрольных мероприятий — обеспечить достоверность учета и подтвердить данные бухгалтерской отчетности. Помимо этого систематические проверки позволяют обеспечить сохранность активов, уменьшить число хищений. Контроль выявит неиспользованные ресурсы, а также позволит избежать неэффективных трат.

Как сформировать инвентаризационную комиссию

Согласно Методическим указаниям по инвентаризации (утв. приказом Минфина от 13.06.1995 № 49, далее будем называть просто Указания), её должна проводить инвентаризационная комиссия.

К составу такой комиссии эти Указания предъявляют условия:

- количество членов – не менее 3-х человек;

- в комиссии не могут участвовать сотрудники, на которых возложена материальная ответственность.

Соответственно, у организаций с малым количеством работников возникает вопрос: как быть, если из имеющихся сотрудников невозможно составить инвентаризационную комиссию – так, как того требуют Указания? Например, в фирме всего 5 работников, из которых материально ответственных трое.

Сразу отметим, что подобные обстоятельства – не причина не проводить инвентаризацию. В п. 38 ПБУ 4/99 «Бухгалтерская отчетность организации» и п. 26, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности подобные исключения для общего порядка инвентаризации не предусмотрены.

Выход в таких обстоятельствах только один – привлекать к инвентаризации специалистов со стороны. Например, п. 2.3 Указаний допускает привлечь к инвентаризации работников независимых аудиторских компаний.

Проводить инвентаризацию с неполным составом комиссии не рекомендуем. Если впоследствии проверяющие обнаружат, что кто-то из участников физически не мог присутствовать при пересчете (например, в документах есть его больничный или отчет о командировке), проведение инвентаризации будет признано формальным, а ее результаты – недействительными.

Это грубое нарушение правил ведения бухучета. Оно карается по ст. 15.11 КоАП РФ штрафом 5000 – 10 000 рублей за нарушение, налагаемым на должностных лиц компании. Если же нарушение происходит повторно, штраф удваивается, а должностные лица, ответственные за бухучет в организации, могут быть дисквалифицированы на срок до 2-х лет.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц.

Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

Порядок проведения инвентаризации

Инвентаризационный процесс проводится в несколько этапов:

- Этап первый. В первую очередь руководитель компании должен издать приказ, в котором определяется следующее:

- члены инвентаризационной комиссии, председатель комиссии (указываются их должности и ФИО);

- причину, по которой проводится инвентаризация;

- сроки проведения инвентаризации;

- виды объектов учета, подлежащих инвентаризации.

- Этап второй. Вторым этапом происходит непосредственная проверка:

- имущества, которое находится в наличии, включая и арендованное (основные средства, МПЗ, наличные денежные средства);

- нематериальных активов, средств на расчетных счетах и финансовых вложений;

- дебиторской и кредиторской задолженности;

- незавершенного строительства, расходов будущих периодов и иных объектов учета.

Полученные данные заносят в инвентаризационные ведомости.

- Этап третий. Все полученные на предыдущем этапе проверки данные сверяют с данными бухучета. Если при сверке будут выявлены отклонения, то это вносится в сличительные ведомости.

- Этап четвертый. На основании результатов, полученных при инвентаризации, составляется итоговая ведомость. В данной ведомости отражаются данные по излишкам или недостачам, выявленным в ходе проверки. После этого руководить издает приказ, которым утверждаются результаты инвентаризации, а также привлекаются к ответственности виновные лица, выявленные при инвентаризации. В завершении конечные результаты инвентаризации отражают в бухучете.

Когда инвентаризация обязательна

- годовая отчетность;

- смена МОЛ (материально ответственного лица), которое отвечает за товарно-материальные ценности;

- обнаружение хищений, порчи, злоупотреблений ТМЦ;

- реорганизация и ликвидация предприятия;

- стихийные бедствия, пожары или другие чрезвычайные ситуации.

Нормативный порядок проведения и учет результатов инвентаризации ТМЦ прописаны в Методических указаниях, утвержденных приказом Минфина № 49. К ТМЦ относятся товары, материальные ценности и готовая продукция. При проведении годовой сверки проверяют все ТМЦ. А вот при смене МОЛ или хищении проводят выборочную проверку — по конкретному участку.

ВАЖНО!

Комиссия инвентаризирует собственные ТМЦ на балансе и материалы на забалансовых счетах, права собственности на которые принадлежат другим организациям (товары на хранении, материалы в переработке, арендованное имущество).

Проведение инвентаризации основных средств

Инвентаризация основных средств организации проводится по тем же этапам, но проводится только в отношении основных средств, находящихся в имуществе, включая недвижимость.

Порядок проведения инвентаризации предполагает определенные нюансы

Порядок проведения инвентаризации предполагает определенные нюансы

Излишки основных средств в бухучете

После того, как инвентаризационная комиссия закончит сличать фактические данные с информацией, представленной в бухгалтерском учете фирмы, могут быть обнаружены излишки имущества, которые следует отразить в бухгалтерии.

Важно, чтобы процедура инвентаризации к моменту оприходования была полностью закончена. Документы по оприходованию должны быть выпущены той же датой, когда инвентаризация завершилась

Основанием для принятия к учету будет приказ руководства компании.

Действующие в Российской Федерации законы обязывают принимать лишние основные средства к учету по их рыночной стоимости. Правила ведения бухгалтерского учета указывают на наличие нескольких способов оприходования имущества, которые устанавливаются в зависимости от специфики индивидуальной ситуации.

Одним из наиболее распространенных случаев обнаружения излишков является пересортица. Такое случается, когда одновременно с излишками одних основных средств выявляют недостачу других. При подобных ситуациях осуществляют взаимозачет, а разницу в стоимости могут взыскать на виновных лиц. Но если стоимость недостающего имущества ниже, чем стоимость найденных излишков, то разницу относят на прочие доходы.

Недостача основных средств в бухучете

При обнаружении факта того, что на складе не достает некоторых основных средств, их стоимость списывают на счет по недостачам и потерям от порчи ценностей. Такая процедура происходит в три этапа:

- Списание амортизации, начисленной на данный объект.

- Списывается первоначальная стоимость объекта, признанного недостающим.

- Производят списание остаточной стоимости основного средства.

Далее может быть два варианта действий:

- Если не найден человек, который виновен в недостаче, то стоимость будет списана в строку прочих расходов. В данной ситуации необходимо оформить документы, которые подтверждают, что виноватые не найдены или человек отказался возмещать убытки.

- При установлении человека, который виновен в недостаче, и он согласился на то, чтобы возместить ущерб, стоимость должна быть списана на счет расчетов с персоналом по прочим операциям. После этого сотрудник вносит деньги в кассу фирмы, или бухгалтерия удерживает данную сумму из заработной платы. В случае, если с работника была взята рыночная стоимость, разница между недостачей и взысканной суммой нужно будет отнести на счет доходов будущих периодов.

Излишки и недостача основных средств в бухучете при проведении инвентаризации

Излишки и недостача основных средств в бухучете при проведении инвентаризации

Сверяем результаты с учетными данными

Все завизированные материалы направляются в бухгалтерию, сотрудники которой проводят сличение и заполняют ведомости для ОС и НМА в общем порядке или в отдельном – по отношению к активам, находящимся во временном владении компании.

Причины расхождений выясняются и фиксируются специальных протоколах. Данные документы подаются руководителю организации, который и утверждает их в течение 5 рабочих дней, вместе с решениями и рекомендациями экспертов. Таким образом, деловые бумаги приобретают распорядительную силу и становятся первичными. Именно на их основании обновляются записи в бухучете.

Можно ли обойтись без приказа

Некоторые руководители организаций ошибочно полагают, что составление письменного приказа о создании комиссии не обязательно – достаточно обойтись устным распоряжением.

Пренебрежение к данному документу чревато тем, что действия, выполненные членами комиссии, могут быть признаны незаконными (например, в случае проверки надзорными органами – налоговой службой или трудовой инспекцией, в зависимости от того, какую функцию выполняла комиссия).

Поэтому важно не только составить приказ, но и проконтролировать его выполнение на всех этапах

Как правильно создать приказ о создании комиссии

Эти данные также отражаются в инвентаризационных описях с целью выявления виновных лиц, списания данных активов с баланса предприятия или их уценки. При проведении внезапной инвентаризации материально ответственных лиц об этом не предупреждают.

При хранении ТМЦ в разных изолированных помещениях в одного материально ответственного лица инвентаризация производится последовательно по месту хранения. В инвентаризационной описи, как и в других первичных документах, не допускается наличие исправлений и подчисток.

Все исправления заверяются подписями членов комиссии. Этот акт заполняется в одном экземпляре на основании документов, подтверждающих пребывание материалов и товаров в дороге, подписывается и передается в бухгалтерию.

При инвентаризации ТМЦ, принятых на ответственное хранение комиссию , записи в описи осуществляются инвентаризационной комиссией на основании проверки и перерасчета ценностей в натуре.

Инвентаризационная комиссия: формирование, состав и протокол заседания

Это связано с тем, что если главбух является председателем, то он может выполнять только управленческие обязательства. Директор организации самостоятельно может решить, какое будет количество членов инвентаризационной комиссии, отталкиваясь от вида проводимой инвентаризации и специфики деятельности компании.

Если при проведении инвентаризации предстоит большой объем работ, дополнительно формируется рабочая комиссия. Персональный состав рабочей инвентаризационной комиссии утверждает управляющий компании.

В состав такой комиссии могут входить работники тех же должностей, что и в состав основной комиссии по инвентаризации.

Образец приказа о проведении инвентаризации

Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать. Шаг 4.

Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить. Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания. Шаг 6.

Сообщаем о причинах необходимости инвентаризировать ценности.

Как правильно составить и заполнить формы документа?

- В шапке приказа прописывается полное наименование предприятия, как и в учредительных документах. Ниже указывается структурное подразделение, в котором будет осуществляться инвентаризация. Также указывается код организации (справа).

Указывается порядковый номер документа и точная дата его составления. Прописывается объект проверки, например, основные средства.

В приказ вносятся данные об участниках комиссии и председателе. Прописывается должность каждого проверяющего, фамилия и инициалы.

В качестве председателя должно выступать руководящее лицо – директор или его заместитель. Далее конкретизируется объекты инвентаризации и место их нахождения (обычно дублируется структурное подразделение).

После необходимо обозначить сроки проведения инвентаризации, когда проверка начнется и день окончания.

Далее указывается причина проведения проверки – переоценка, контрольная проверка, смена ответственного лица и т. п.

В конце ставится дата, когда необходимо предоставить в бухгалтерию результаты проверки и подпись руководителя.

Процедура проверки ценностей и обязательств предприятия

При инвентаризации комиссия проверяет наличие инвентарных карточек, технических паспортов и другой документации. По результатам фактического наличия имущества составляется акт проведения инвентаризации, где фиксируются все расхождения.

Для каждого вида обязательства или имущества имеется своя форма. В случае выявления несовпадений составляется сличительная ведомость.

По окончании проверки документы направляются в бухгалтерию. Результат инвентаризации отражается в бухгалтерском учете того месяца, когда была проведена проверка. Данные следует хранить не менее пяти лет.

Как сверить наличие материально-производственных запасов

Данные о товарах, материалах, полуфабрикатах и готовой продукции отражают в описи по форме № ИНВ-3. Там указывают их виды, группы, артикулы и сорта. Все ценности в присутствии членов комиссии пересчитывают, перемеривают, перевешивают. Опись составляют в двух экземплярах:

- один экземпляр передают в бухгалтерию для составления сличительной ведомости;

- второй экземпляр остается у лица, ответственного за сохранность ценностей.

По отгруженным товарам, которые не находятся на складе фирмы, оформите отдельную опись.

Сделайте в ней записи о покупателях, наименовании товаров, их стоимости и дате отгрузки.

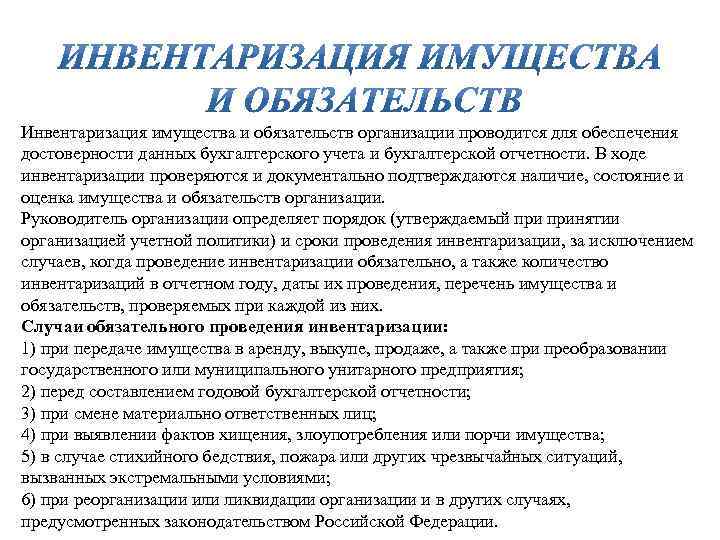

Обоснование обязательности годовой инвентаризации

Да, проверка осуществляется не по желанию – ее должны проводить юридические лица любой ОПФ (организационно-правовой формы), какой бы налоговый режим они ни применяли. Об этом говорят сразу 2 документа:

- ФЗ № 402 от 06 декабря 2011, а именно пункт третий статьи 11;

- утвержденное Минфином РФ ПБУ (положения бухучета) № 34н от 29 июля 1998 — п. 27.

Согласно им, процедура необходима, чтобы обеспечить актуальные данные для учета. С другой стороны, статья 14 все того же ФЗ № 402 говорит, что в состав отчетности результаты проверки не входят. Значит, в стандартном случае налоговая не будет смотреть, выполняли ли вы инвентаризацию вообще. Но если они что-то заподозрят и нагрянут с инспекцией, окажется, что вы поступили незаконно, а это уже повлечет за собой санкции.

Впрочем, дело не только в соблюдении норм и легальном ведении бизнеса, а еще и в практической пользе. Эта процедура позволит оценить реальное положение дел: непосредственно убедиться в наличии/отсутствии МПЗ (материально-производственных запасов) и долгов, обнаружить хищения и недоимки, неучтенные доходы и расходы, нарушения со стороны сотрудников и тому подобное. Так что предлагаем мыслить позитивно и воспринимать ее как возможность для анализа состояния компании, а не как неуместную необходимость.

Инвентаризация

2.1 Методических указаний по инвентаризации количество инвентаризаций в отчетном году и дата их проведения определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. В частности, проведение инвентаризации активов и обязательств организации обязательно (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности):

— перед составлением годовой бухгалтерской отчетности (в общем случае отчетным годом является календарный год — с 1 января по 31 декабря включительно, см. ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ);

— до даты подписания передаточного акта в случае реорганизации организации (п. п. 4, 5 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных Приказом Минфина России от 20.05.2003 N 44н);

— до даты составления промежуточного ликвидационного баланса в случае ликвидации организации (п. 1.5 Методических указаний по инвентаризации).

Сроки и периодичность проведения инвентаризаций могут быть конкретизированы в учетной политике организации, например, содержащей в составе приложений положение об инвентаризации (п. 4 ПБУ 1/2008). При этом должны учитываться особенности хозяйственной деятельности конкретной организации.

См. образец положения об инвентаризации.

Сроки проведения годовой инвентаризации планируются экономическим субъектом с учетом специфики осуществляемой деятельности и устанавливаются, как правило, до начала года проверки. При этом необходимо учитывать следующее (п. 1.5 Методических указаний по инвентаризации, п. 22 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н):

— организация может перед составлением годовой бухгалтерской отчетности не проводить инвентаризацию тех активов, которые инвентаризировались в IV квартале отчетного года;

— в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

— срок, устанавливаемый экономическим субъектом для проведения инвентаризации обязательств, не должен быть позднее 31 декабря (дата, по состоянию на которую проводится годовая инвентаризация обязательств, не должна быть позднее 31 декабря). При этом, по мнению Минфина России, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно (Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01). Проведение инвентаризации возможно и после окончания отчетного года, но до составления бухгалтерской отчетности.

Таким образом, годовая инвентаризация активов и обязательств в организациях, за исключением организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, проводится, как правило, в промежуток с 1 октября по 31 декабря каждого года.

Сроки проведения инвентаризации основных средств устанавливаются экономическим субъектом в приказе о проведении инвентаризации либо в положении об инвентаризации. При этом инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет (п. 1.5 Методических указаний по инвентаризации). Проведение инвентаризации основных средств может занимать несколько дней. В распорядительном документе об инвентаризации указывается, как правило, временной интервал для ее проведения.

Сроки проведения инвентаризации кассы определяются экономическим субъектом в порядке, аналогичном для сроков проведения инвентаризации других активов организации. Инвентаризация кассы проводится не реже чем один раз в год перед составлением годовой бухгалтерской отчетности. В течение года могут проводиться внеплановые (внезапные) проверки. Срок проведения таких проверок заранее не известен и конкретизируется приказом об инвентаризации кассы, составленным, например, по форме N ИНВ-22. В положении об инвентаризации могут устанавливаться сроки плановых проверок кассы, а также количество внезапных ревизий кассы в течение года.

См. образец приказа (постановления, распоряжения) о проведении инвентаризации кассы. Унифицированная форма N ИНВ-22.

См. образец положения об инвентаризации.

См. дополнительно:

— о внезапной ревизии кассы.

Дата добавления: 2016-02-27; просмотров: 901;

Предварительные результаты инвентаризации ценностей.

Лекция № 2

Подведение итогов инвентаризации

План:

1. Оформление описей

2. Оформление сводных описей

3. Действия комиссии при обнаружении недостачи

4. Предварительные результаты инвентаризации ценностей

5. Расчет естественной убыли.

Подведение итогов инвентаризации.

Все инвентаризируемые описи и акты подсчитываются, нумеруются и подписываются членами комиссии.

В конце каждой описи М.О.Л. дает подписку, в которой он подтверждает, что фактическое наличие ценностей занесено в опись правильно и все эти ценности находятся на его ответственном хранении.

Оформленные описи председатель передает в следующем порядке:

1. Первый экземпляр (контрольный) – вышестоящей организации

2. Второй экземпляр – руководителям, главному бухгалтеру, учреждения где ведется учет.

3. Третий экземпляр под копирку на 1 экземпляр – М.О.Л.

4. Четвертый экземпляр – М.О.Л., сдавшему ценности.

Данные всех инвентаризационных описей заносятся в сводную опись (ведомость), где указывается номер листа описи и сумма по этому листу.

Сводная опись также пишется, если инвентаризация проводится во всех отделах аптеки, тогда в описи пишут название отдела и сумму по отделам.

Сводные описи оформляются для удобства подсчета сумм товарно-материальных ценностей.

Предварительные результаты инвентаризации ценностей.

Недостача или излишки должны выявляться рабочей инвентаризационной комиссией на месте немедленно по окончанию инвентаризации и до открытия аптеки.

Должны быть заполнены акты результатов инвентаризации и контрольная ведомость инвентаризации товарно-материальных ценностей.

Записи в контрольной ведомости проводится председателем инвентаризационной комиссией. В сличительных ведомостях и актах результатов инвентаризации работники бухгалтерии проставляют данные учета.