- Если покупатель забирает товар сам, поставщику достаточно оформить ТОРГ-12

- Общие сведения

- Проверка товара

- Договор с перевозчиком

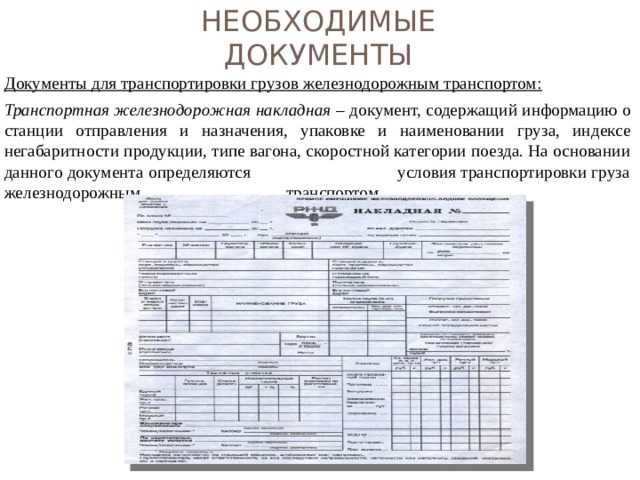

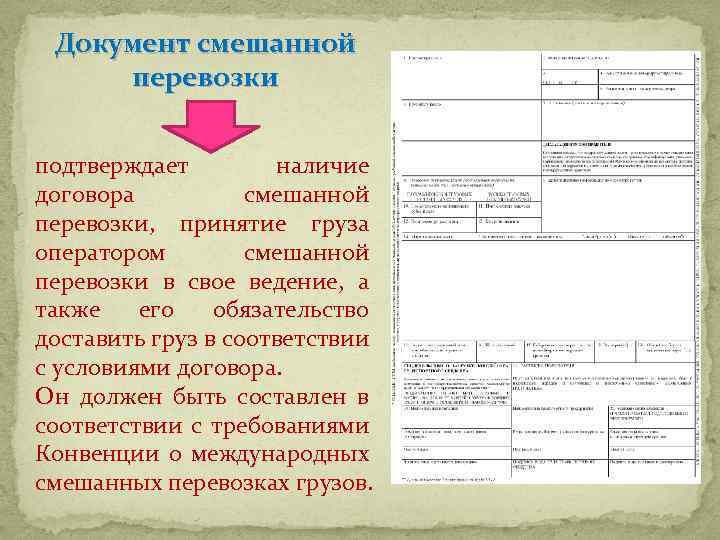

- Определение

- Сведения для оформления отправлений

- Варианты оплаты услуг перевозчика

- Разъяснения Минфина: расходы на перевозку груза подтвердит транспортная накладная

- Учитываем стоимость доставки в налоговом учете

- НДС с доставки

- Общие сведения

- Кому нужна товарно-транспортная накладная и чем грозит ее отсутствие

- По «единой» накладной учесть товар и заявить вычет НДС возможно

- Особые случаи перевозок

- Отражение в учете услуг по доставке товаров до покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Подробности

- Договор

- Другие документы

- Как подтвердить реальность доставки с помощью новой накладной?

- Доставка товара осуществляется своим транспортом и своими силами

- Образец акта об оказании транспортных услуг

- Нужна ли ТТН при доставке товара своими силами?

- Что такое транспортные расходы?

- Законодательное регулирование

Если покупатель забирает товар сам, поставщику достаточно оформить ТОРГ-12

Отпуская товар со склада своим покупателям, мы, как грузоотправитель, всегда составляем ТТН, независимо от того, кто забирает товар: сам покупатель или перевозчик. Но в последнее время, когда клиенты сами забирают товар со склада, многие категорически не хотят подписывать наши экземпляры ТТН. Говорят, что им достаточно ТОРГ-12. Что нам делать?

Если покупатель сам забирает товар, то составлять ТТН действительно не нужно. Как уже было сказано выше, ТТН нужна, только если к доставке привлекается перевозчик. Для подтверждения передачи товара вам достаточно накладной ТОРГ-12, которую вы выставляете своим покупателям. Чтобы не было проблем с оформлением документов, лучше заранее обговорите со своим покупателем условия доставки и порядок оформления первичных документов и пропишите их в договоре.

Общие сведения

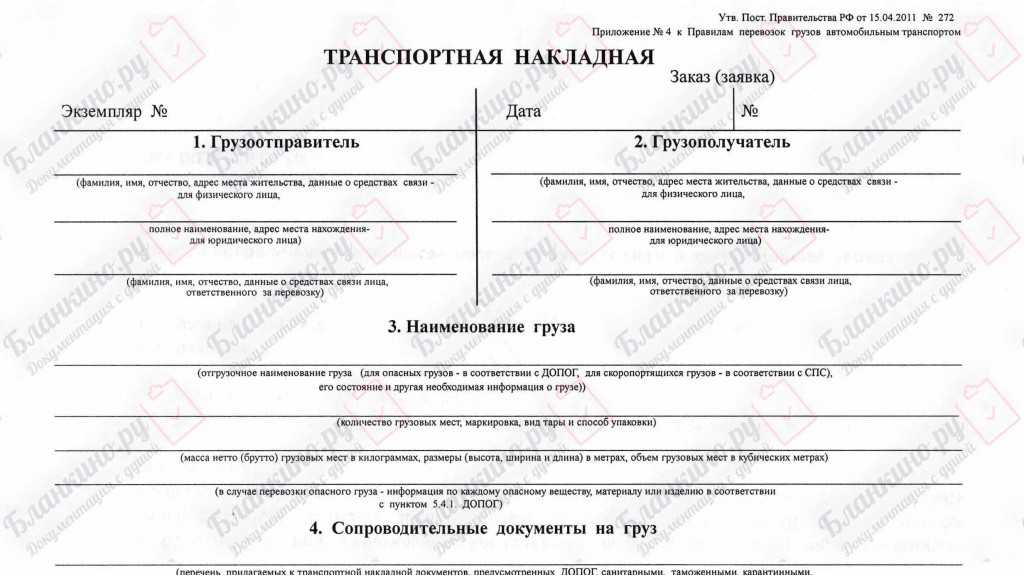

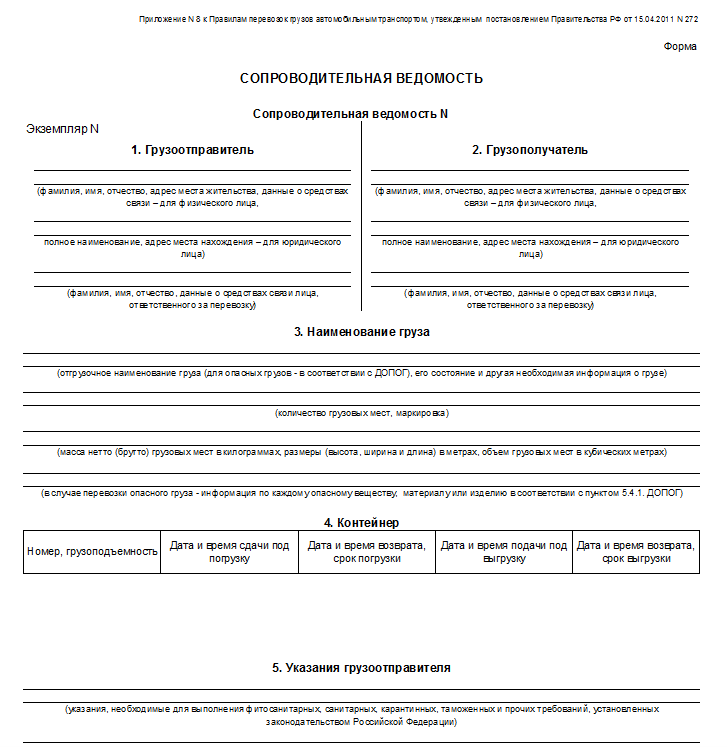

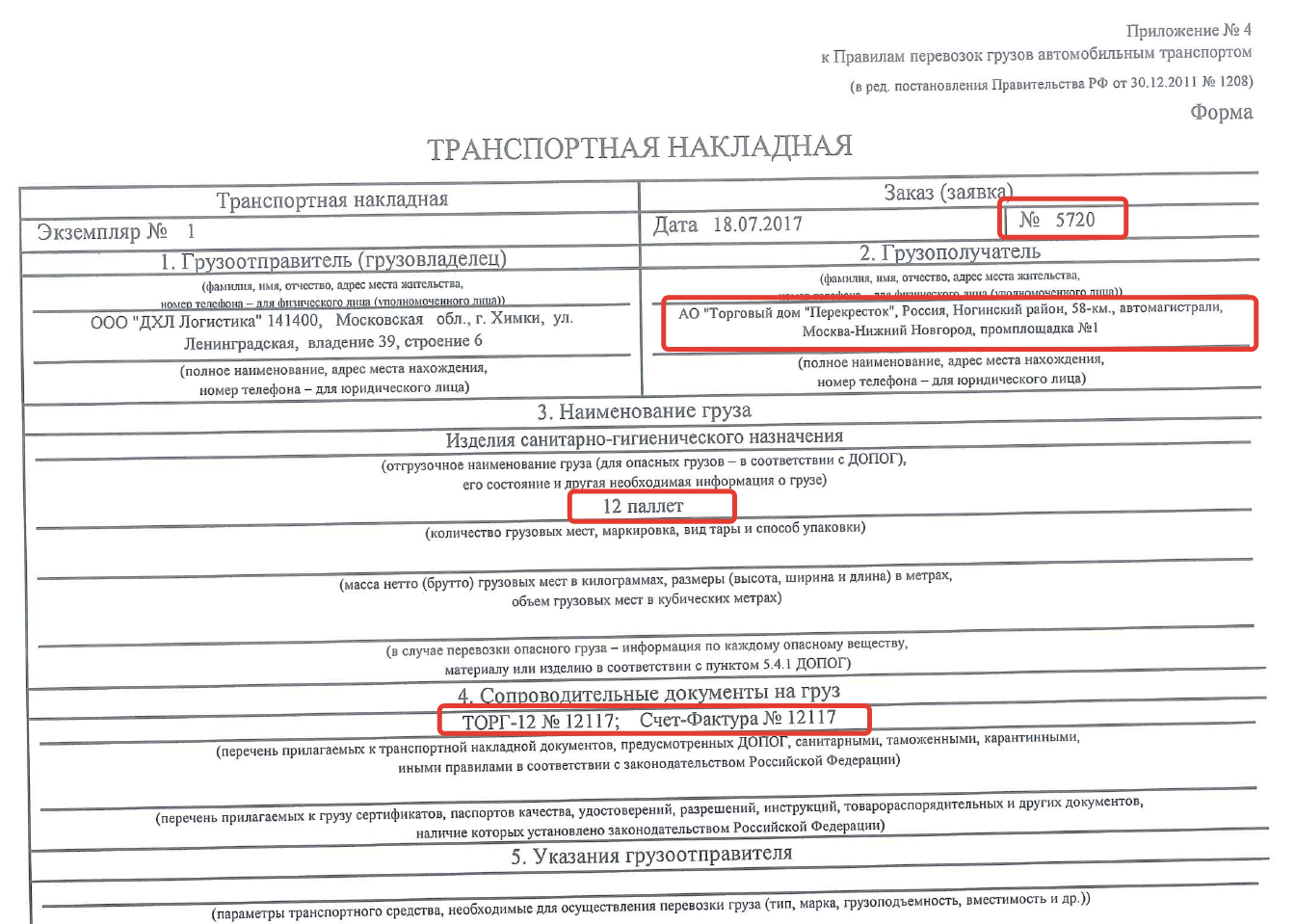

Документ оформляют, если товар транспортируется привлеченным перевозчиком (при договоре перевозки) или экспедитором и при этом в договоре прописано право экспедитора заключать договор перевозки. В последнем случае экспедитор является отправителем.

Накладная удостоверяет, что был заключен договор о перевозке. Нужно внимательно заполнять форму, указывать в ней правильные данные: точные адреса, регистрационные номера, наименования компаний, груза и т.д. Подписывать транспортную накладную должно только уполномоченное на это лицо. У него должна быть доверенность на право подписи таких бумаг. Если документ будет заполнен с недочетами, то налоговая может отказать в признании расходов на транспортировку и в вычете по НДС.

При внесении исправлений в бумагу они должны быть подтверждены подписями грузоотправителя, транспортировщика или доверенными лицами.

На каждый автомобиль нужно оформлять свою накладную.

К сведению! В настоящее время применяется также и товарно-транспортная накладная. В чем ее отличия от товарной накладной, можно прочитать в нашей статье.

Проверка товара

После получения всех необходимых документов ответственное лицо доставки — водитель, курьер или экспедитор — получает на складе товар: проверяет его наличие и состояние, после чего обязательно ставит подпись на расходных складских документах. После этого товар считается отгруженным со склада, и ответственным за этот товар становится тот человек, который его принял.

Мы не будем разбираться в нюансах работы с экспедиторами или водителями. По сути, процесс получения товара и доставки во всех этих случаях одинаков. При составлении бизнес-процесса для конкретной компании не забывайте указывать, кто именно будет ответственным лицом при доставке. И формируйте документацию, а также продумывайте другие особенности работы с учетом всех нюансов.

Договор с перевозчиком

В транспортной компании СДЭК установлены определенные правила оформления и отправки посылки, в т.ч. клиентам предоставляется возможность самостоятельно выбирать способ подписания договора предоставления курьерских услуг:

Первый вариант предполагает личное посещение клиентом ближайшего отделения СДЭК по месту жительства. Для оформления договора с собой необходимо иметь оригинал паспорта гражданина РФ.

Оформление договора онлайн состоит из нескольких этапов:

- Будущий клиент компании-перевозчика проходит регистрацию на ее официальном сайте (заполняет специальную форму, в которую вносит персональные и контактные данные), подтверждает регистрацию через электронную почту и авторизуется в личном кабинете;

- Далее в ЛК выбирается страна отправителя и заполняется стандартная анкета, но только в формате Word. Пользователь сначала загружает образец анкеты на свой ПК или ноутбук, затем вносит в нее все необходимые сведения и отправляет на электронный адрес перевозчика СДЭК.

Определение

Из этого следует, что отгрузка товара – это процесс, по передаче изготовленной продукции либо напрямую покупателю, либо перевозчику. Именно этот момент и является той отсечкой, после которой переходит право собственности от изготовителя (продавца) к приобретателю.

Это правило вытекает из ст. 223 ГК РФ, однако там присутствует оговорка о том, что стороны вольны договариваться, когда именно произойдет этот переход. Например, в момент передачи товара от перевозчика покупателю в каком-либо населенном пункте, откуда покупатель уже своим транспортом доставит товара на свой склад. Или же перевозчик довезет его до самого склада покупателя, и только там последний станет его собственником.

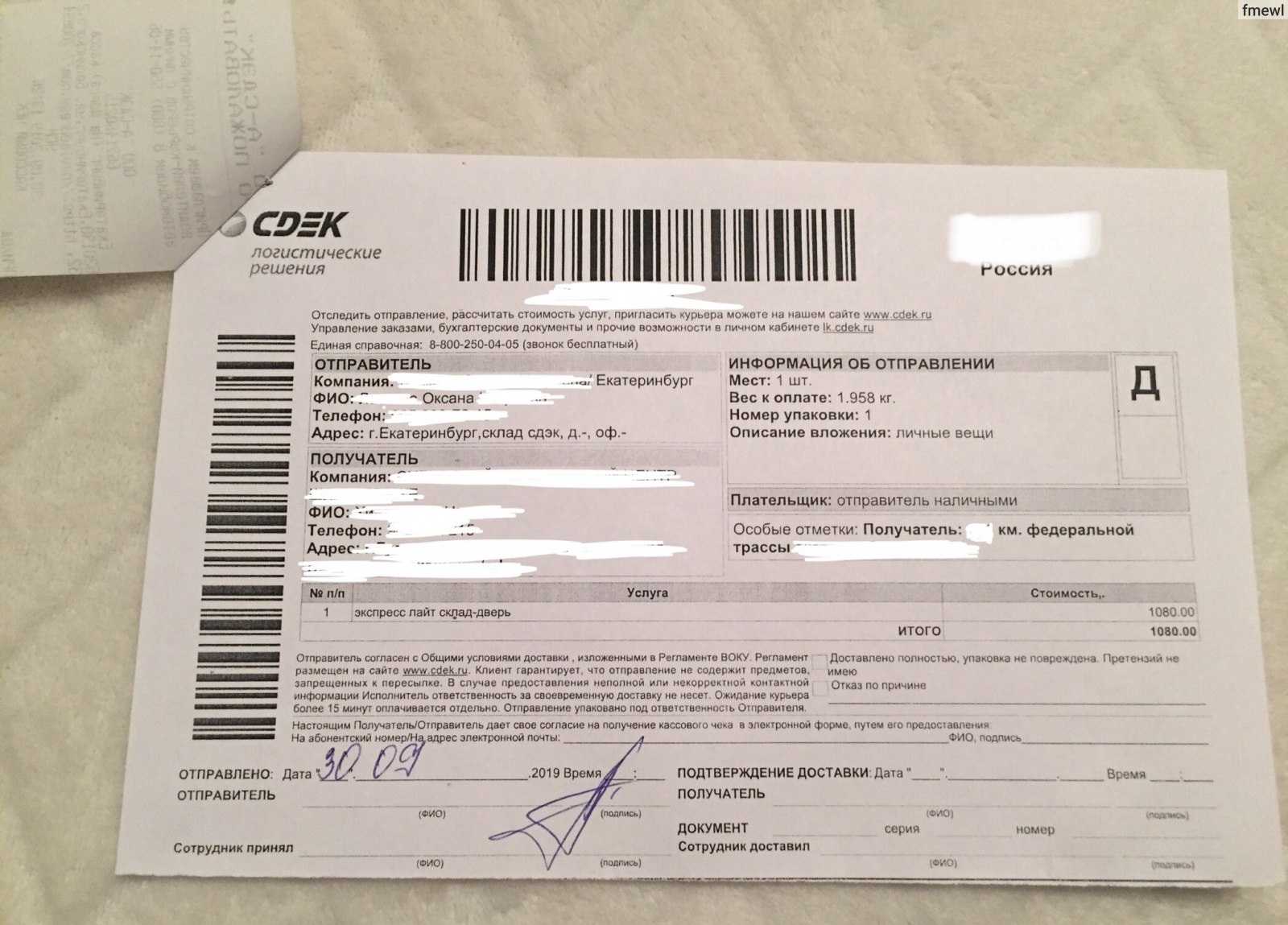

Сведения для оформления отправлений

Потенциальные клиенты СДЭК должны понимать, что при оформлении отправления непосредственно в отделении перевозчика, им будут оказывать всестороннюю помощь опытные сотрудники компании, которые помогут избежать всевозможных ошибок.

Для отправки бандероли через СДЭК отправитель обязан указать в заявке следующие сведения:

- Собственные Ф.И.О. (полностью без сокращений);

- Паспортные данные: номер, серия, когда и кем документ выдан;

- Адрес официальной регистрации (прописки);

- Адрес фактического места жительства;

- Номер мобильного телефона.

Чтобы не допустить ошибок либо опечатки рекомендуется переписывать персональные данные непосредственно со своего паспорта гражданина РФ.

Варианты оплаты услуг перевозчика

Правила отправки стандартных посылок и габаритных грузов с помощью компании-перевозчика СДЭК по территории России предусматривают несколько вариантов оплаты транспортных услуг:

- Безналичный расчет банковской картой;

- Наличными в пункте отправки груза (посылки);

- Наложенным платежом (за отправление рассчитывается непосредственно получатель отправления, при этом также удобным для него способом: банковской картой либо наличными).

Компания-перевозчик СДЭК предоставляет транспортные услуги в России уже более 10-ти лет. А на сегодняшний день ее филиалы расположены по всему миру. Клиенты СДЭК имеют возможность получать посылки в любом регионе и практически во всех населенных пунктах РФ. Отправка посылки не представляет никаких сложностей и не занимает большого количества времени, главное без ошибок внести в заявку данные отправителя и получателя.

Разъяснения Минфина: расходы на перевозку груза подтвердит транспортная накладная

В подтверждение заключения договора перевозки груза согласно законодательству необходимо составление транспортной накладной по установленной форме. Таким образом, такая накладная необходима и для документального подтверждения расходов на перевозку грузов в целях налогообложения прибыли. Такие разъяснения содержатся в письме Минфина России от 28.08.2018 № 03-03-06/1/61110.

Как указали финансисты, к налоговому учету принимаются обоснованные и документально подтвержденные расходы. При этом под документально подтвержденными понимаются затраты, подтвержденные документами, которые оформлены в соответствии с законодательством. В частности, на основании статьи 9 Закона от 6 декабря 2011 года № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом формы «первички» разрабатываются и утверждаются компаниями самостоятельно, кроме случаев, когда на основании других федеральных законов уполномоченными органами установлены обязательные к применению первичные документы и их формы.

Между тем на основании пункта 2 статьи 785 Гражданского кодекса пункта 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением правительства от 15.04.2011 № 272 таким обязательным к применению документом является транспортная накладная, составляемая грузоотправителем. Форма документа приведена в Приложении № 4 к Правилам перевозки грузов.

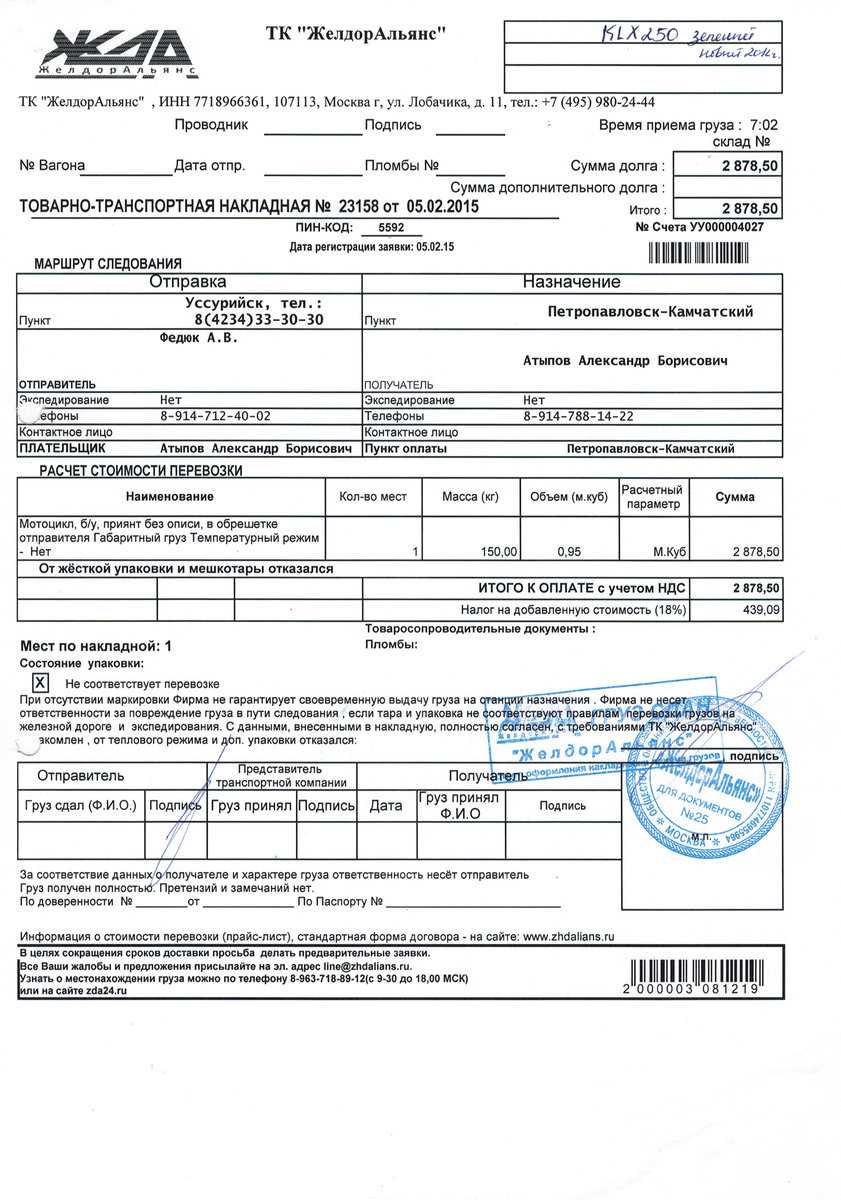

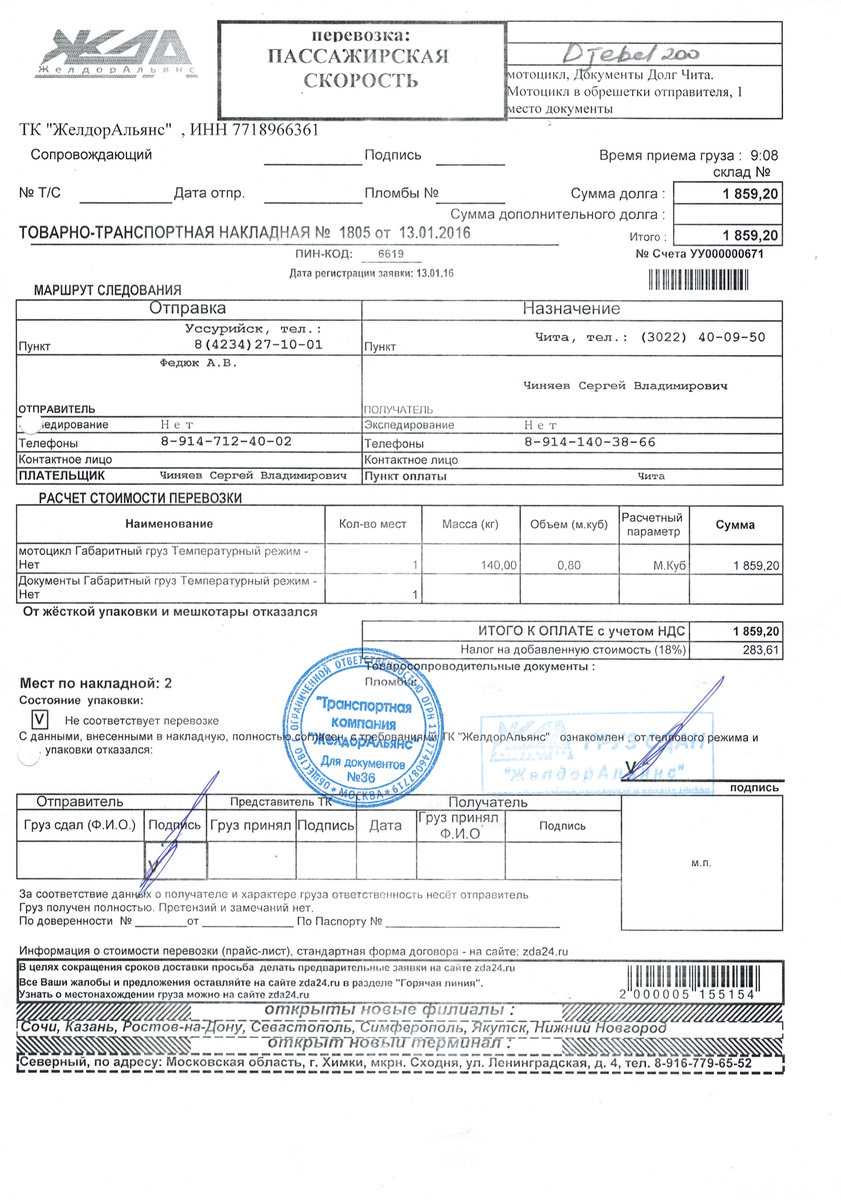

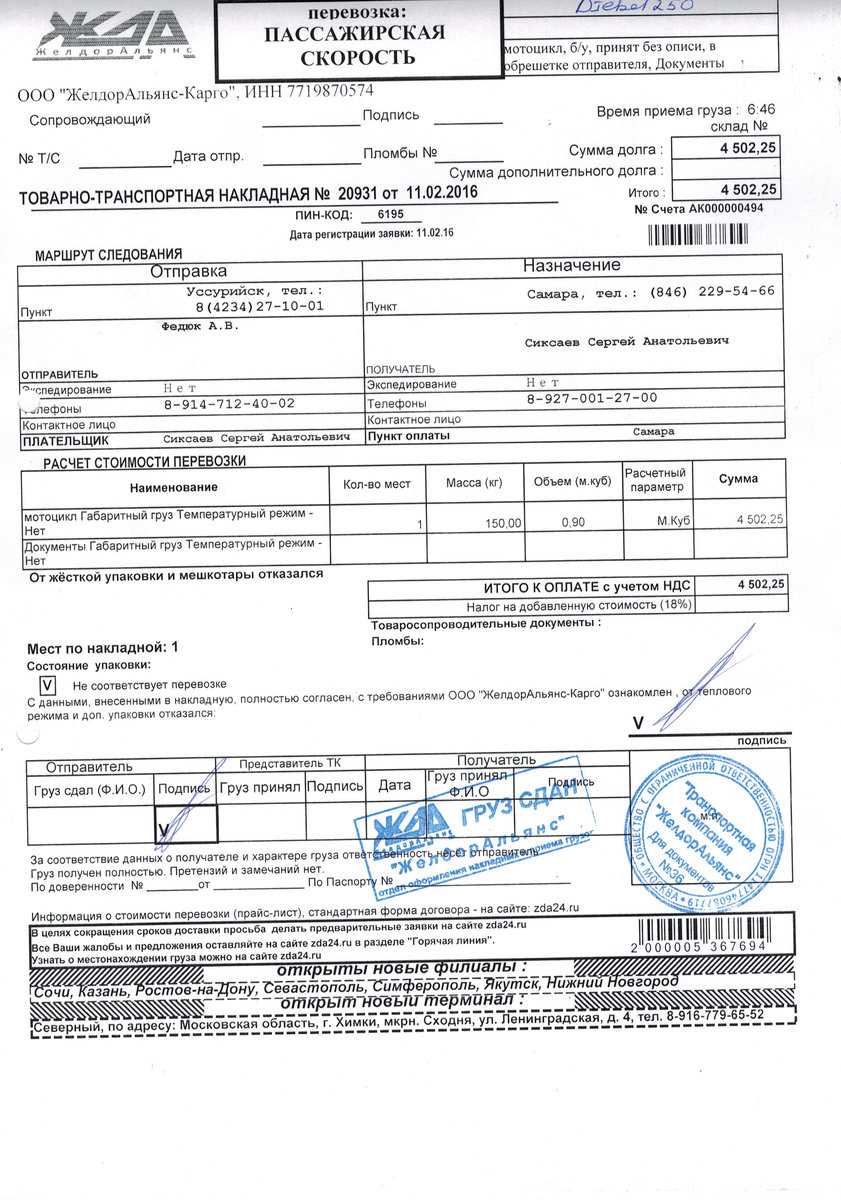

Напомним, одним из основных документов, подтверждающих факт заключения договора перевозки и доставки груза от продавца к покупателю, является транспортная накладная. Этот документ привлекает к себе немало внимания сотрудников налоговой службы.

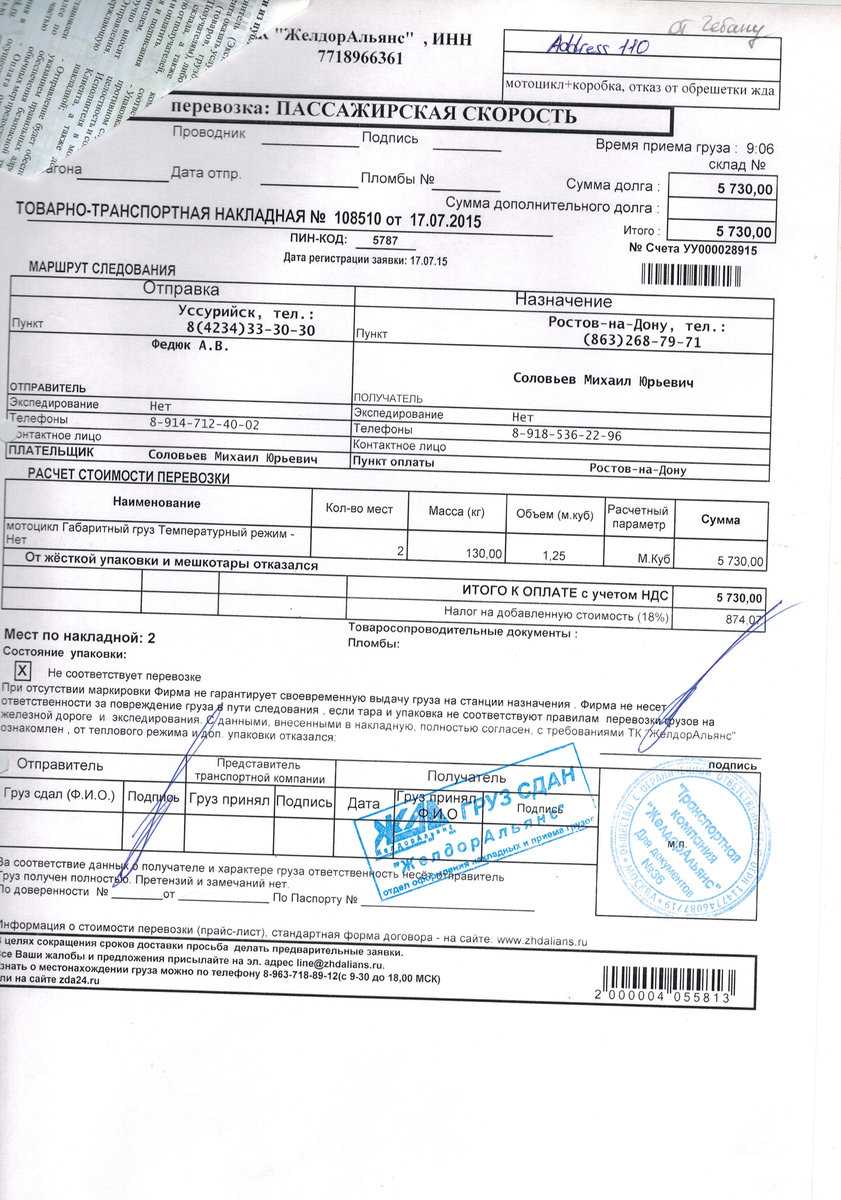

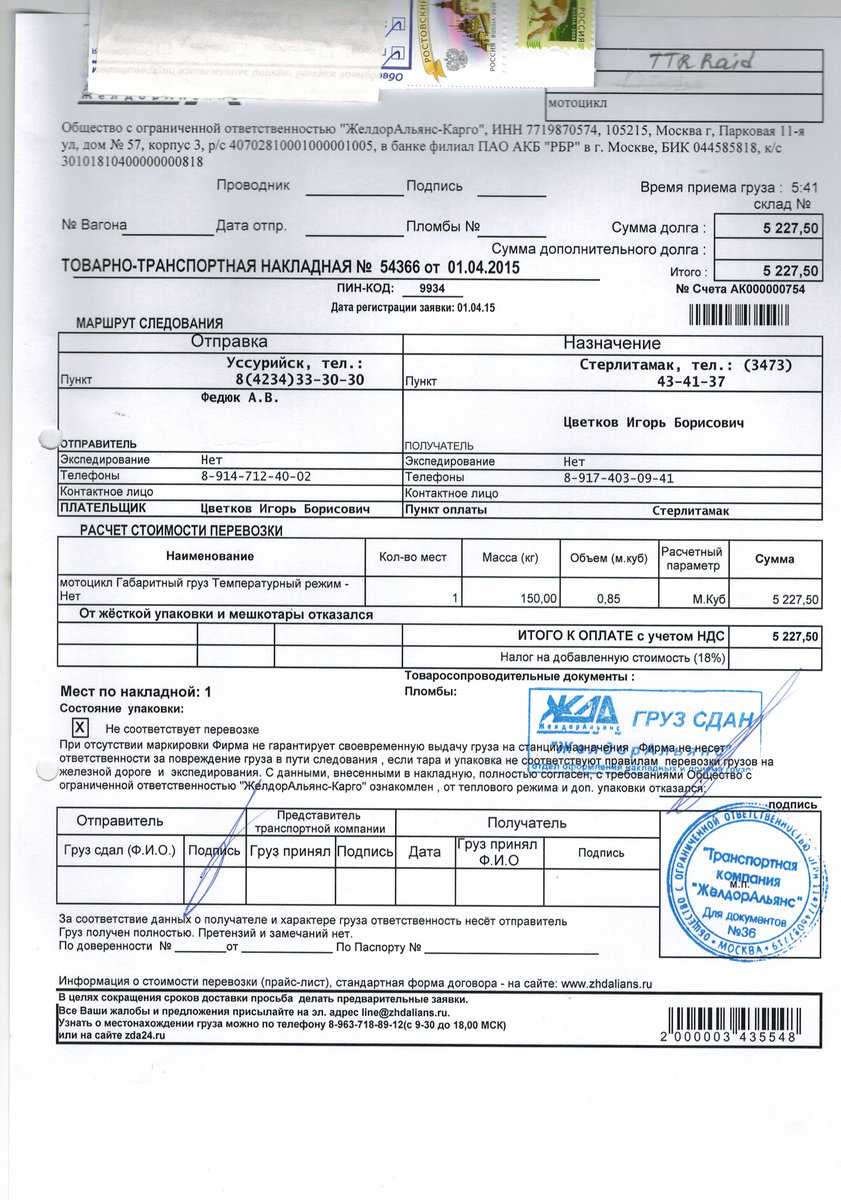

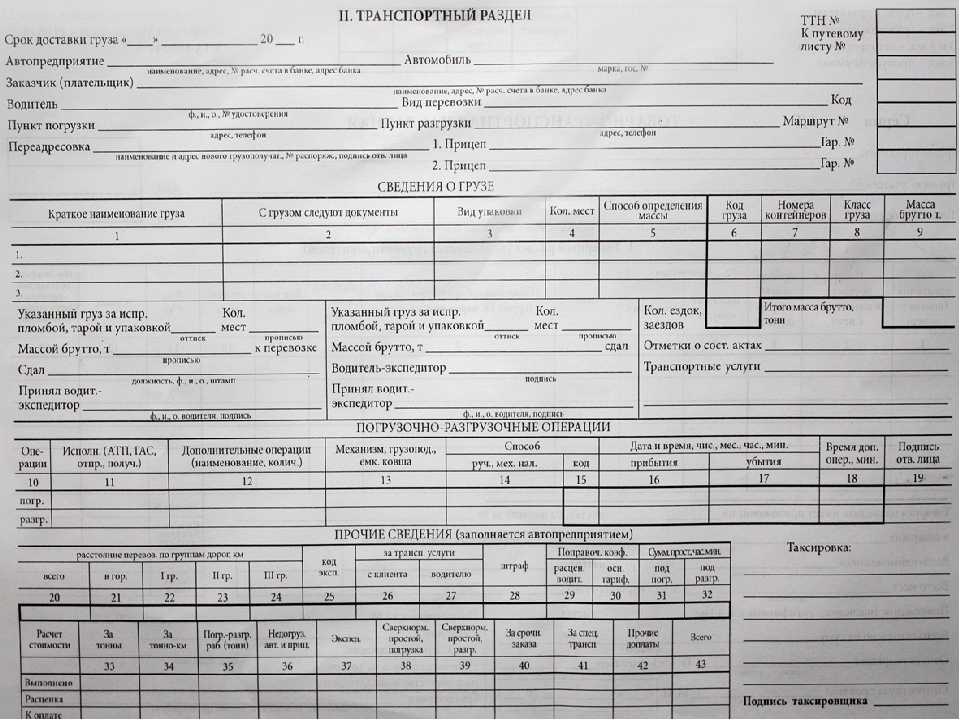

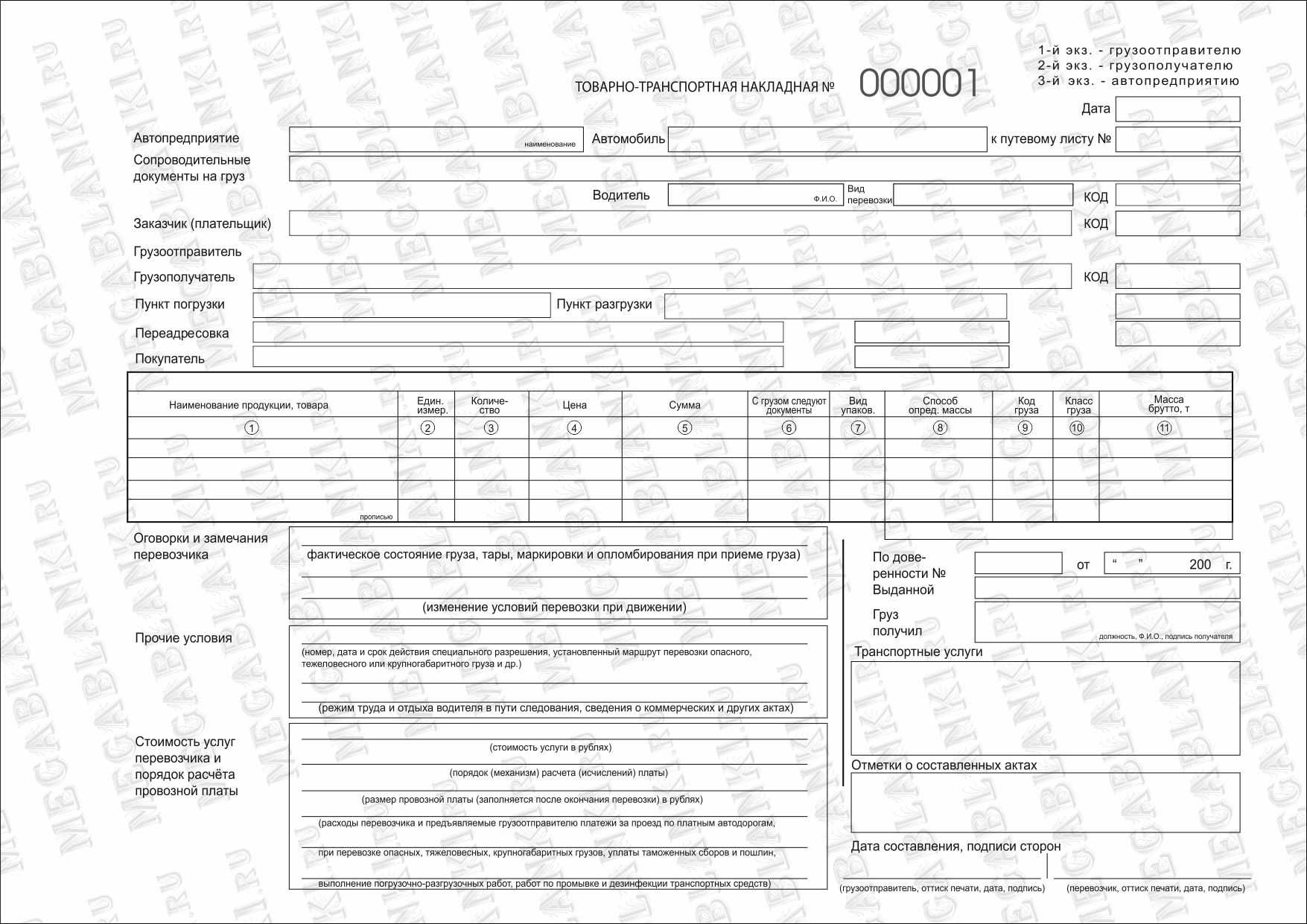

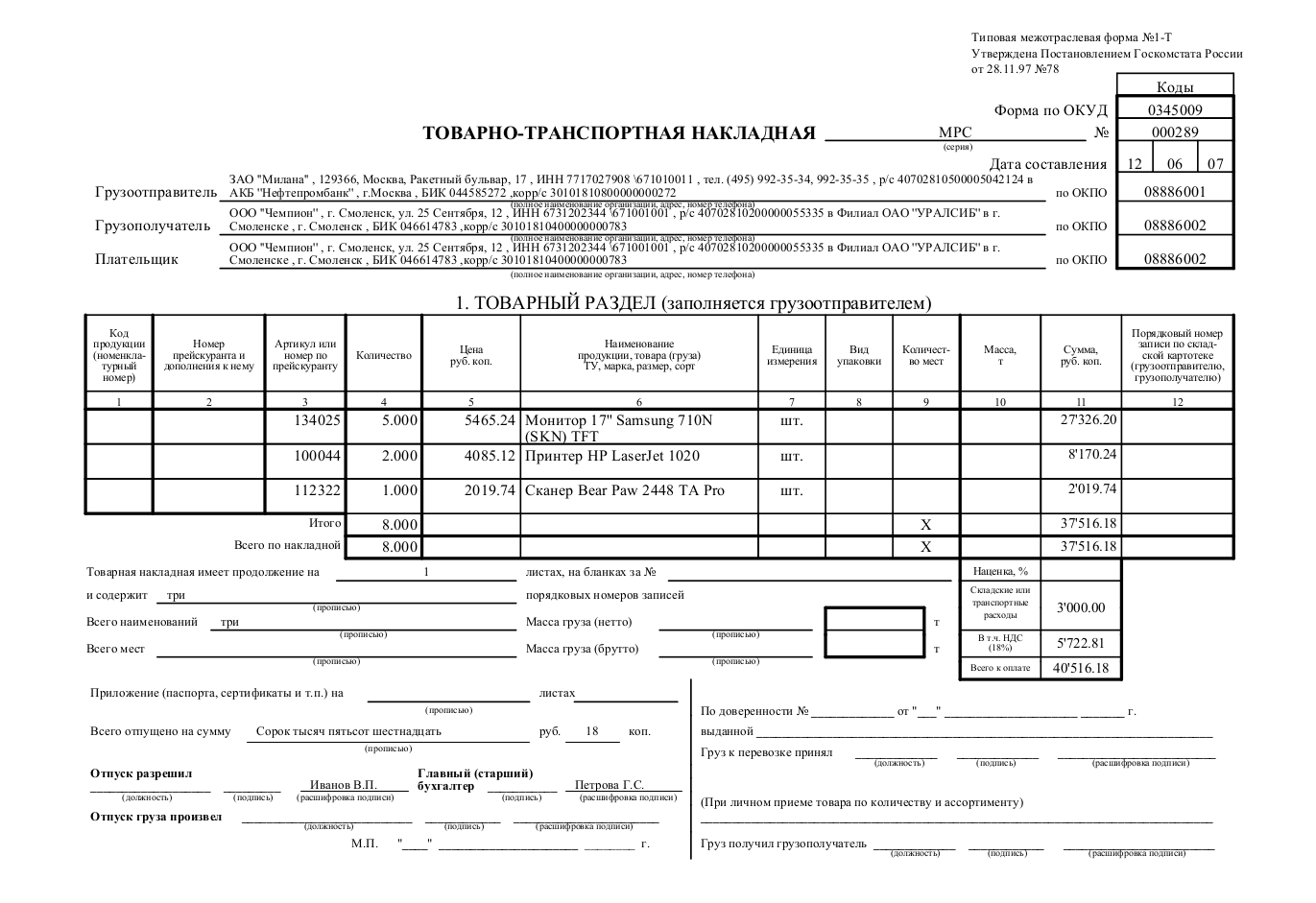

ТТН (товарно-транспортная накладная) – это первичный сопроводительный документ, который необходимо выписывать, если грузоотправитель передает товар покупателю путем перевозки транспортным средством. ТТН нужна не только в тех случаях, когда присутствует третья сторона (автотранспортная организация). Накладную, сопровождающую груз во время его транспортировки, надо составлять, если функцию автоперевозки берет на себя грузоотправитель.

Документ предназначен для учета движения ТМЦ и расчетов за их перевозку автомобильным транспортом. Он подтверждает заключение договора на перевозку груза, фиксирует данные о стоимости услуг автотранспортной компании и порядке расчета провозной платы. Наличие транспортной накладной дает организации возможность уменьшить базу налога на прибыль.

ТН является важным документом в сфере гражданского законодательства, подтверждающим заключение договора перевозки, а также в налоговом учете — накладная подтверждает расходы на транспортные услуги при определении налоговой базы, для этого она должна быть оформлена в соответствии со всеми требованиями законодательства. Накладная служит для учета движения ТМЦ, для списания их у продавцов и оприходования у грузополучателей, а в сфере оборота алкоголя только ТТН выступает обязательным сопроводительным документом, подтверждающим легальность производства и оборота алкоголесодержащей продукции (Разъяснение Росалкогольрегулирования от 08.07.2011).

Учитываем стоимость доставки в налоговом учете

Здесь все зависит от того, как покупатель оплачивает доставку: в цене товара или отдельно.

В ситуации 1 затраты по доставке являются для вас лишь расходами, связанными с реализацией товаров (Подпункт 6 п. 1 ст. 254 НК РФ).

В ситуации 2 вы учтете в своих доходах как выручку от реализации товаров, так и выручку от оказания услуг по их доставке.

Расходы же будут учитываться так:

— при доставке собственным транспортом: заработная плата водителей будет учитываться в составе расходов на оплату труда (Статья 255 НК РФ), амортизация транспортных средств — в сумме начисленной амортизации (Статьи 256 — 259 НК РФ), затраты на ремонт автомашин — в составе расходов на ремонт основных средств (Статья 260 НК РФ), ГСМ — в прочих расходах (Подпункт 11 п. 1 ст. 264 НК РФ) и т.д.;

— при доставке товаров сторонней организацией — в составе материальных расходов как услуги производственного характера (Подпункт 6 п. 1 ст. 254 НК РФ).

НДС с доставки

Если доставка — отдельная услуга, то она облагается НДС по ставке 18% (и в случае, когда товар доставляется собственным транспортом, и тогда, когда это делает транспортная компания) (Подпункт 1 п. 1 ст. 146 НК РФ). Что касается входного НДС, предъявленного вам транспортной компанией, то вы вправе принять его к вычету (Статьи 171, 172 НК РФ). И не забудьте выставить своему покупателю счет-фактуру (Пункт 3 ст. 168 НК РФ).

А как быть, если стоимость доставки включена в стоимость товаров, реализация которых облагается по ставке 10%? Применять правило п. 1 ст. 153 НК РФ и отдельно рассчитывать НДС с такой доставки по ставке 18% не надо. Ведь доставка товара покупателю в такой ситуации не является самостоятельным видом деятельности продавца. Но, придерживаясь такой позиции, знайте, что она вряд ли понравится налоговикам. И, скорее всего, правомерность применения 10%-ной ставки НДС вам придется доказывать в суде. А суды вас поддержат.

Общие сведения

Либо же, перевозчик сам доставит товар до места хранения (склад) и только после этого покупатель станет собственником. Данный пункт передачи права собственности очень важен, и он должен быть оговорен в договоре. Ведь в процессе перевозки товар находится в зоне риска: он может быть поврежден либо утерян, могут быть испорчены какие-то отдельные детали, потерян товарный вид. Необходимо определиться заранее, кто будет отвечать (платить) за возможные риски

Поэтому и важно грамотно оформить отгрузочную документацию. Ведь только при наличии соответствующего документа можно доказать в суде свою правоту

А это подразумевает возмещение убытков, произошедших из-за возникших неблагоприятных обстоятельств.

Кому нужна товарно-транспортная накладная и чем грозит ее отсутствие

Так, в Постановлении Арбитражного суда Восточно-Сибирского округа от 14.04.2016 № Ф02-1543/2016 (см. также постановления АС Северо-Кавказского округа от 07.04.2016 № Ф08-1621/2016, АС Уральского округа от 25.03.2016 № Ф09-1688/16, АС Волго-Вятского округа от 31.08.2015 № Ф01-3201/2015 и др.) суд пришел к выводу о получении необоснованной налоговой выгоды, в том числе по причине отсутствия товарно-транспортных накладных, свидетельствующих о перевозке груза контрагентом налогоплательщику.

В Постановлении АС Северо-Кавказского округа от 07.04.2016 № Ф08-1621/2016 суд пришел к выводу о невозможности осуществления контрагентами перевозки спорного товара в том числе и по причине непредставления налогоплательщиком ТТН (см. также постановления АС Северо-Западного округа от 24.07.2015 № Ф07-4560/2015, АС Уральского округа от 17.06.2015 № Ф09-3157/15).

А в Постановлении ФАС Уральского округа от 13.03.2013 № Ф09-1048/13 суд отказал налогоплательщику в учете расходов на транспортные услуги при отсутствии ТТН.

Если доставка осуществляется покупателем собственным транспортом (на условиях самовывоза), то в этой ситуации также необходимо отметить две позиции:

1. При самовывозе ТН (ТТН) необязательна (письма Минфина РФ от 22.12.2011 № 03-03-10/123, от 02.09.2011 № 03-03-06/1/540, от 17.08.2011 № 03-03-06/1/500 и др.)

Вывод подтверждается судебной практикой (постановления ФАС Северо-Кавказского округа от 14.06.2013, ФАС Восточно-Сибирского округа от 19.11.2012 № А78-190/2012) — отсутствие ТТН не свидетельствует о невозможности учесть расходы на приобретение товаров. Налогоплательщик не был заказчиком по договору перевозки, а получил товар непосредственно на складе поставщика.

В Постановлении ФАС Уральского округа от 23.04.2012 № Ф09-2412/12 ИФНС утверждала, что общество не доказало реальности поставки товаров, так как не представило ТТН. Суд признал данный довод необоснованным и указал, что у налогоплательщика отсутствует обязанность по представлению ТТН, поскольку имеется накладная № ТОРГ-12. Кроме того, налогоплательщик представил путевые листы, подтверждающие доставку товара собственным транспортом.

2. Если доставка товара осуществляется самовывозом, то ТН (ТТН) обязательна.

В Постановлении ФАС Северо-Западного округа от 28.09.2011 № А13-8941/2010 судом указано, что по условиям договора поставка товаров осуществлялась на условиях франко-склада поставщика, что означает доставку товаров силами самого покупателя. Суд сделал вывод, что в данном случае оформление ТТН обязательно.

В Постановлении ФАС Восточно-Сибирского округа от 07.07.2010 по делу № А33-18030/2009 судом указано, что ТТН является единственным документом, служащим для списания ТМЦ у грузоотправителей и оприходования их у грузополучателей. Суд отклонил доводы общества о том, что, поскольку оно доставляло товар от продавца самовывозом, ТТН не составлялись.

ТТН (ТН) покупателю не нужна, если условиями договора поставки предусмотрено, что продавец доставляет товар своим транспортом (а доставка не выделена отдельно в документах). В этом случае наличие товарной накладной по форме № ТОРГ-12 либо УПД является достаточным условием для отражения прихода товара в учете. Позиция ФНС РФ такая же – ТТН не нужна, если покупатель перевозку не заказывал. Оприходовать товар можно по накладной ТОРГ-12 или УПД (письмо ФНС РФ от 18.08.09 № ШС-20-3/1195, письмо УФНС РФ по г. Москве от 01.11.2011 № 16-15/105706).

Таким образом, можно сделать вывод о неоднозначности позиций по рассматриваемому вопросу.

Ответ подготовлен службой правового консалтинга компании РУНА

По «единой» накладной учесть товар и заявить вычет НДС возможно

Наш поставщик поставляет нам товары из другого города. Вместо привычных ТОРГ-12 и ТТН стали привозить «гибрид» накладной, то есть добавили в 1-Т некоторые реквизиты из ТОРГ-12. Можно ли на основании такого «гибрида» учитывать расходы на приобретение товара? Возможны ли претензии со стороны налоговиков к вычету НДС по товару?

Чтобы принять входной НДС к вычету, товары должны быть приняты на учет (Пункт 1 ст. 172 НК РФ). Поэтому нужны первичные документы, подтверждающие расходы на покупку товаров. НК не уточняет, какие именно это документы. Сами контролирующие органы высказали мнение, что это может быть или товарно-транспортная накладная (форма N 1-Т), или товарная накладная (форма N ТОРГ-12) (Письма Минфина России от 31.01.2011 N 03-03-06/1/42, от 15.06.2010 N 03-03-06/1/413). Формы товарной накладной и товарно-транспортной накладной унифицированы (Постановления Госкомстата России от 25.12.1998 N 132, от 28.11.1997 N 78). Но при необходимости ТОРГ-12 и ТТН можно дополнить нужными реквизитами (Порядок применения унифицированных форм первичной учетной документации). В своих письмах контролирующие органы против этого не возражают (Письмо УФНС России по г. Москве от 27.03.2009 N 16-15/028267). Таким образом, вы можете учитывать товар по полученной от поставщика накладной (либо ТОРГ-12, либо ТТН, содержащей дополнительные реквизиты).

Особые случаи перевозок

В некоторые случаях необходимые особые документы на перевозку грузов автомобильным транспортом. К ним относятся следующие официальные бумаги:

- Удостоверение, подтверждающее право компании перевозить крупногабаритные или опасные грузы.

- Свидетельство, указывающие на подготовительный процесс водителя к осуществлению работы по перевозке опасных грузов. В нем совокупный водительский стаж должен превышать три года без прерывания данной трудовой деятельности. Если у водителя нет соответствующего опыта, собранные и оформленные документы по перевозке грузов не имеют значения.

- Сертификат, подтверждающий безопасность и качественные характеристики упаковки груза.

- Специальный опознавательный знак об опасном грузе.

- Свидетельство, подтверждающее подготовку транспортного средства к осуществлению перевозки опасных грузов.

- Предварительно созданный маршрутный лист с периодом разрешения транспортировки.

- Телефонные номера и адреса всех лиц, касающихся перевозки данных представляющих опасность грузов.

- Специально разработанный путевой лист, в котором обозначен номер опасности груза в соответствии со стандартами ООН.

Документы на перевозку груза, которые имеет нестандартно большие габариты или вес, дополняются специальными бумагами, разрешающими эти действия. При этом надо будет еще заплатить определенную сумму денег в качестве госпошлины.

Транспортировка секретных документов осуществляется по специальным правилам. Связанно это с тем, что их оформление, размножение, разработка и обращение с ними проводится намного сложнее, нежели с обычными бумагами. Перевозка секретных документов требует строго охраняемого транспортного средства и специальных условий хранения.

Отражение в учете услуг по доставке товаров до покупателя

Нормативное регулирование

Организации, занимающиеся оптовой, мелкооптовой и розничной торговлей, формируют расходы на реализацию с учетом следующих особенностей:

- в БУ затраты на доставку товара до покупателя, осуществленную сторонним перевозчиком, относят на расходы по обычным видам деятельности (расходы на продажу товара) и учитывают на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С, п. 5, 7 ПБУ 10/99);

- в НУ такие расходы учитывают в составе косвенных (прочих) расходов, связанных с производством и реализацией, и полностью относят в уменьшение налоговой базы текущего периода (пп. 49 п. 1 ст. 264 НК РФ, , ст. 320 НК РФ).

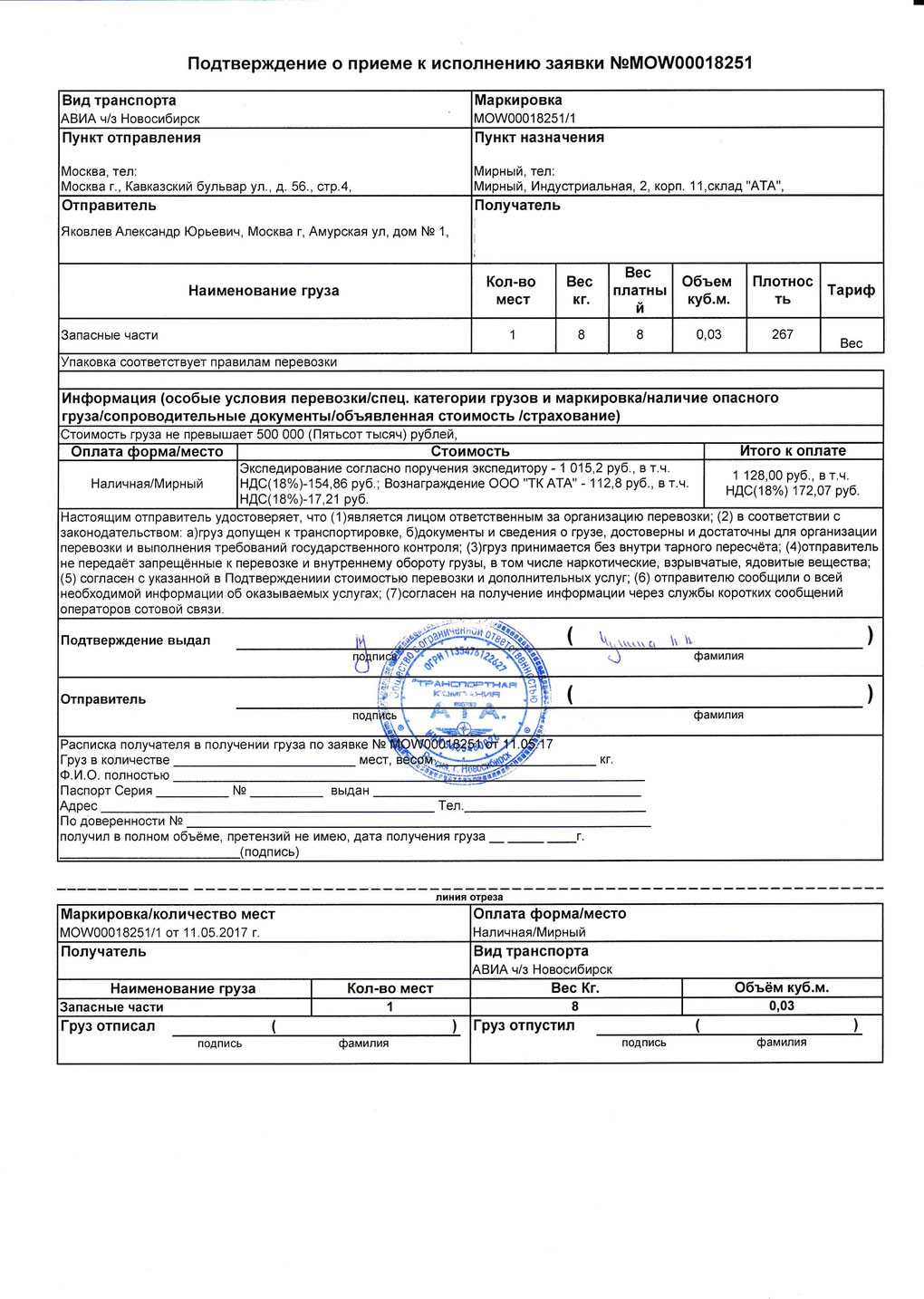

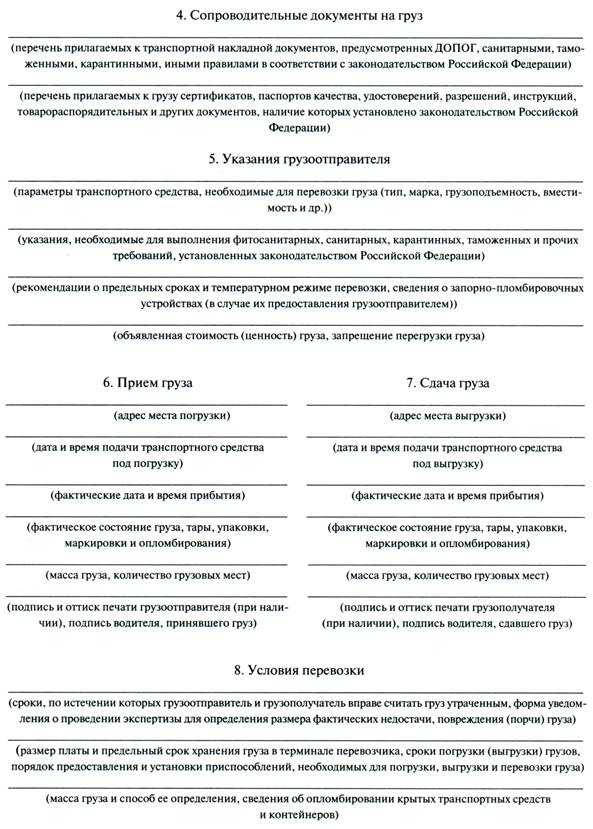

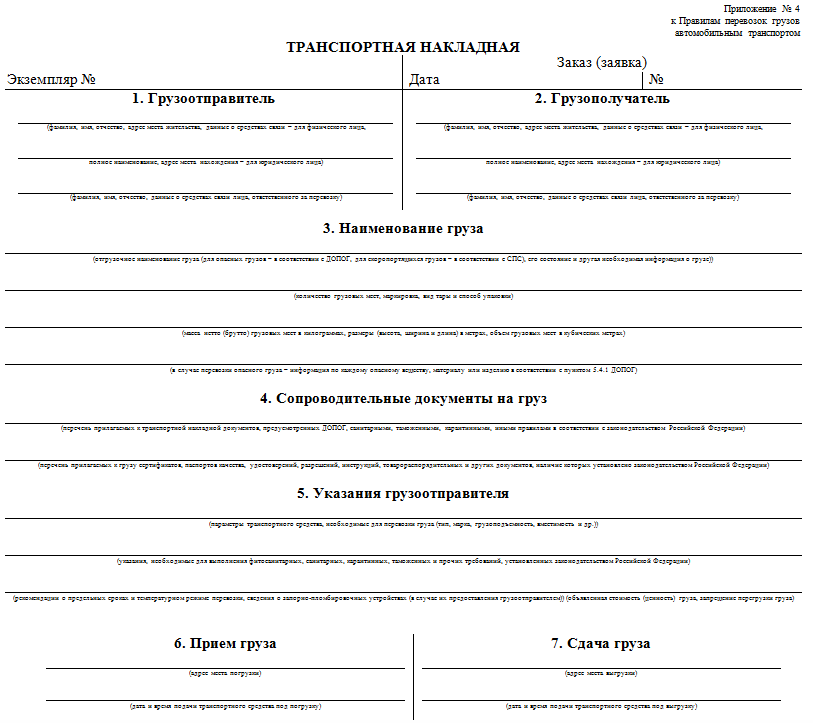

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

- Форма товарной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в . PDF

- ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, то на основании ТН нужно оформить дополнительный первичный документ — например, УПД или акт оказанных услуг (Письмо ФНС РФ от 10.08.2018 N АС-4-15/15570@).

Необходимость в ТН возникает, только если перевозку товаров до покупателя осуществляет сторонняя организация. Если перевозка реализованных товаров осуществляется собственным транспортом, то ТН составлять не нужно: достаточно правильно оформленного путевого листа. Затраты на транспортировку в учете продавца в данном случае будут являться расходами по обычным видам деятельности и учитываться как в составе общехозяйственных расходов по Дт (в учете неторговых организаций) или в составе коммерческих расходов по Дт 44 (в учете торговых организаций).

Учет в 1С

Учет затрат на доставку товаров до покупателя, осуществляемую сторонним перевозчиком, отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе указывается:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата подписания акта;

- Контрагент — наименование перевозчика;

- Договор — документ, по которому ведутся расчеты с перевозчиком, Вид договора — С поставщиком.

-

Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат, Вид расхода — Прочие расходы.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Подробности

Договор

В этих двух вариантах есть некоторые отличия. Для того, чтобы правильно составить соглашение нужно подробно описать товар, без этого договор нельзя считать заключенным. Эти сведения непременно понадобятся при оформлении отгрузочных документов, например, заполнении накладной на отгрузку продукции.

Описание товара предусматривает указание его наименования, оно должно соответствовать:

— ГОСТам и техническим условиям,

— ГОСТам и техническим условиям,

— техническому паспорту,

— сертификату качества,

— общероссийскому классификатору товаров,

— каталогам поставщика.

Также обязательным пунктом является указание количества продукции. Оно может определяться как в денежном эквиваленте, так и в единицах измерения. Количество товара должно быть согласовано по каждому наименованию. Если этот пункт в договоре отсутствует, это не значит, что договор недействителен, однако, этот момент может быть важен впоследствии, если возникнут споры и нужно будет доказывать свою правоту в арбитражном суде. Суд может признать данный договор незаключенным.

В договоре должно быть учтено следующее:

— ассортимент товара и его комплектация,

— срок поставки товара,

— стоимость.

Если речь идет о договоре поставки, то к нему должна прилагаться спецификация, где будет прописано наименование каждого товара, количественное выражение и другие параметры.

В случае отгрузки товара на основании договора поставки (если он произведен самим продавцом), первым документом будет акт приема-передачи (если товар принимается со склада производителя). В нем отражаются сведения о качестве продукции и её количестве, в соответствии с данными, указанными в договоре. Акт подписывают лица от обеих сторон, которых назначили приказам. Следующим важным документом является упаковочный лист с описанием упаковки продукции. В нем записан перечень товаров с каталожным номером, а также точный вес (брутто и нетто) и номер места. Этот документ делается в трех экземплярах, два из них находятся в коробке вместе с продукцией, а третий, является приложением к сопроводительным документам.

Другие документы

Кроме этого, оформляются документы:

— накладная (форма № ТОРГ-12) на получение продукции,

— накладная (форма № ТОРГ-12) на получение продукции,

— счет-фактура либо передаточный документ,

— товарно-транспортная накладная по форме №1-Т,

— документ, подтверждающий качество и количество товара (техпаспорт либо сертификат),

— чек о произведенной оплате продукции.

Оформляя отгрузку, бухгалтерия руководствуется утвержденными Росстатом документами, однако, бывают исключения из правил. Если на предприятии разработаны свои формы, содержащие реквизиты в соответствии с положениями закона о бухгалтерском учете, то их использование вполне допускается.

Оплата товара осуществляться в соответствии с законодательством, то есть с использованием кассового аппарата.

Как подтвердить реальность доставки с помощью новой накладной?

Новая транспортная накладная применяется только в отношениях по перевозке силами привлеченных перевозчиков. Несмотря на это налоговые органы, если контрагент будет признан недобросовестным, скорее всего признают налоговую выгоду необоснованной при отсутствии накладной даже в случае перевозки товара собственным транспортом.

Как же обосновать реальность доставки товара и правильно оформить транспортные документы?

При поставке товара существуют следующие варианты взаимодействия контрагентов:

- доставка товара своим транспортом и своими силами;

- доставка товара силами привлеченного перевозчика;

- доставка товара с помощью экспедитора.

Комплект документов у сторон зависит от того, на ком лежит обязанность по доставке товара.

Обратим внимание, что реальность поставки необходимо подтверждать как покупателю, так и поставщику

Доставка товара осуществляется своим транспортом и своими силами

В данном случае сторонний перевозчик не привлекается, договор перевозки не заключается. Не оформляется и транспортная накладная.

Лицо, на котором лежит обязанность по доставке, имеет в собственности или аренде транспортные средства и штат своих или привлеченных водителей. Стороне, осуществляющей доставку товара и использующей свои транспортные средства, необходимо списывать горюче-смазочные материалы (ГСМ).

В связи с этим комплект документов у поставщика и покупателя будет зависеть от того, на кого договором возложена обязанность по доставке товара.

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, доверенность на представителя грузополучателя (покупателя), которому были переданы товарно-материальные ценности (ТМЦ), путевой лист (в т.ч. для списания ГСМ).

ТТН по форме 1-Т (или по своей форме) может оформляться по желанию стороны и не является обязательной. ТТН по форме 1-Т является дополнительным доказательством реальности операции по поставке товара.

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, копию путевого листа на водителя поставщика, доверенность на своего представителя на получение ТМЦ.

ТТН может оформляться по желанию стороны и не является обязательной.

В случае если покупатель не является грузополучателем (товар следует сразу покупателю (грузополучателю)), то путевого листа у покупателя не будет. В данной ситуации рекомендуем оформлять ТТН по форме 1-Т.

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, доверенность на водителя на получение ТМЦ, путевой лист (в т.ч. для списания ГСМ).

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, копию путевого листа на водителя покупателя, доверенность на водителя покупателя, которому были переданы ТМЦ.

Водитель должен иметь путевой лист. Из путевого листа покупателю (и поставщику) будет ясно, чей водитель доставляет (получает) ему (у него) груз и привлекал ли поставщик (покупатель) перевозчика.

Образец акта об оказании транспортных услуг

Если вам нужно сформировать акт об оказании транспортных услуг, который вы прежде никогда не делали, посмотрите приведенный ниже пример, пояснения и комментарии к нему – с их учетом вы без особых проблем сделаете свой документ.

- Первым делом напишите в бланке наименование акта, присвойте ему номер (при необходимости), поставьте место и дату его составления.

- Обязательно отметьте, к какому договору он является приложением, также указав его номер и дату.

- Следующую часть акта сформируйте по типу договора:

- укажите название организаций,

- должности и ФИО сотрудников, которые участвуют в составлении акта,

- если считаете важным, можете внести и более подробные реквизиты (ИНН, ОГРН, КПП предприятий и т.д.).

- Далее следует разбить акт на несколько пунктов. В них напишите, что часть договора, касающаяся оказания транспортных услуг, выполнена в полном объеме и в обозначенное время.

- Также, если средства, которые были прописаны в договоре, как оплата за данные услуги уже переведены, это тоже нужно отметить (их надо вписать как цифрами, так и прописью, обязательно указав, с НДС работают организации или без).

- Если считаете необходимым, можете дополнить документ и другими сведениями, имеющими значение в вашем конкретном случае (например, о маршруте движения транспортного средства, остановках и т.п.).

- Также обязательно обозначьте все приложения к данному акту (это могут быть путевые или маршрутные листы и проч.).

- В завершение обязательно напишите, что стороны претензий друг к другу не имеют и все работы выполнены в полном объеме, а также подпишите документ с обеих сторон.

Нужна ли ТТН при доставке товара своими силами?

Налоговые органы при проведении проверок до 25 июля 2011 года требовали от налогоплательщиков ТТН даже в случаях, когда налогоплательщики не являлись заказчиками перевозки или перевозка осуществлялась собственным транспортом.

Судебная практика по вопросу необходимости наличия ТТН у покупателя при доставке товара силами поставщика (или собственным транспортом) до декабря 2010 года была противоречивой. Ситуация прояснилась, когда Высший Арбитражный Суд РФ постановил, что ТТН по форме 1-Т служит документом для учета работ на автомобильном транспорте. Так как налогоплательщик не являлся заказчиком по договору перевозки грузов, то для принятия товара к учету и применения вычета по НДС достаточно ТОРГ-12.

Аналогичную позицию позднее занял Минфин России. Он разъяснил, что если организация не оплачивает транспортировку товаров, то для оприходования и отражения в учете стоимости приобретенных товаров может служить оформленная ТТН по форме 1-Т либо ТОРГ-12.

Таким образом, если сторона договора поставки не привлекает перевозчика, ТТН может не быть. Однако необходимо помнить, что в случае признания контрагента недобросовестным налоговый орган всегда будет требовать подтверждения реальности поставки и только ТОРГ-12 будет недостаточно.

Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге. Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль»

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Далее рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

Подробнее о том, как учитывают транспорные расходы продавец и покупатель, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Законодательное регулирование

Правила перевозок груза автомобилем описаны в правительственном постановлении №2200 от 21 декабря 2020 года. Они заменили собой правила, утвержденные постановлением Правительства №272 от 15 апреля 2011 года, которые утратили силу. Форма транспортной накладной является Приложением №4 к этим Правилам.

Бумага удостоверяет расходы на перевозку в соответствии с письмом ФНС от 21 марта 2012 года №ЕД-4-3/4681@. При выездной проверке при наличии у компании таких расходов налоговая проверяет эти документы.

Об обязательном использовании транспортной накладной говорит и Минфин в своем письме от 20 июля 2015 года №03-03-06/1/41407.

К сведению! Новые правила будут действовать до 1 января 2027 года. Они внесли несколько изменений в бланк транспортной накладной.