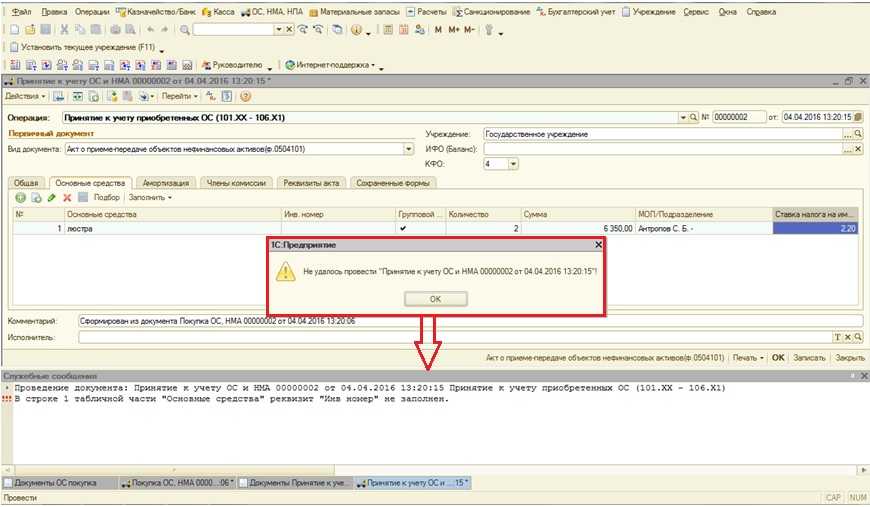

- Как внести корректировки в налоговый учёт

- ФНС России рассказала, как избежать штрафа за несвоевременную сдачу отчетности

- Комментарий

- Исправление ошибок в бухгалтерских документах

- Дата выявления ошибки

- Ситуация № 1. Нашли ошибку до или во время составления финотчетности

- Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

- Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

- Основные способы исправления ошибок

- Как в бухучете исправлять ошибки текущего периода

- Как в бухучете исправлять существенные ошибки прошлых периодов

- Что считается существенной ошибкой

- Как в бухучете исправлять существенные ошибки прошлых периодов

- Виды ошибок при составлении отчетности

- Ответственность организации за допущенные искажения в бухгалтерском учете и бухгалтерской отчетности

- Административная ответственность.

- Налоговая ответственность.

- Как оформляются и исправляются ошибки бухгалтерского учёта

- Что называют счётной ошибкой

- Как исправить ошибку в бухучёте и отчётной документации

- Составление корректировочного счёта-фактуры

- Счета, применяемые для исправления ошибок прошлых лет

Как внести корректировки в налоговый учёт

Бухгалтерский учёт тесно связан с налоговым. Ошибки в одном влияют на данные в другом и искажают их. Без достоверного учёта не получится правильно исчислить налоговую базу, что приведёт к повышенному вниманию ИФНС и штрафам.

В статье 314 Налогового кодекса указано, что вносить корректировки в налоговые регистры нужно корректурным способом — с подписью и ФИО ответственного сотрудника, указанием даты и печатью. Правила исправления других ошибок указаны в статье 54 НК РФ.

Ситуации могут быть разными. Например:

- Недочёты в расчётах налоговой базы допустили в прошлых годах, а выявили в нынешнем отчётном периоде. Тогда базу и налог на период недочётов нужно пересчитать.

- Невозможно понять, когда именно допустили ошибки. В этом случае пересчитать базу и налог нужно за тот период, в котором выявили нарушения.

Если недочёты привели к уменьшению налоговой базы и, соответственно, налога, то бизнесу придётся:

- исправить все ошибки в налоговом учёте;

- провести перерасчёт базы и налога;

- подать в налоговую инспекцию уточнённую декларацию за тот период, в которому допустили недочёты.

Если ошибки привели к завышению налоговой базы, и бизнес в результате переплатил налог, он может:

- подать уточнённую декларацию или не поправлять недочёт при небольшой переплате;

- уменьшить налог за тот период, когда обнаружили недочёт, на сумму переплаты.

Последний вариант касается определённого списка налогов: на доходы физлиц, добычу полезных ископаемых, на прибыль и УСН.

ФНС России рассказала, как избежать штрафа за несвоевременную сдачу отчетности

Комментарий

Налоговая служба выпустила письмо, в котором рассказала, как налогоплательщикам, испытывающим трудности с отправкой отчетности в электронном виде, избежать штрафа по ст. 119 НК РФ.

В письме от 28.04.2022 № ЕА-4-15/5257@ ведомство со ссылкой на судебную практику отметило, что подтверждением направления отчетности является документ, формируемый оператором ЭДО или разработчиком бухгалтерских учетных систем. В этом документе указывается дата и время отправки отчетности.

При невозможности формирования и (или) направления налоговой отчетности через оператора ЭДО по причинам, которые не зависят от налогоплательщика, он может представить указанные выше документы, чтобы подтвердить своевременное исполнение своей обязанности по представлению отчетности.

Таким образом, инспекции не будут привлекать налогоплательщиков к ответственности, если они представят письма от разработчиков бухгалтерских учетных систем или операторов ЭДО об отсутствии возможности формирования и (или) доставки налоговых деклараций (в соответствующие сроки сдачи).

Представить такие письма необходимо:

- до завершения камеральной проверки сданной декларации,

- либо до вручения акта (если проверка уже завершена).

Если налогоплательщик не успеет подать документы до вручения акта, то в ходе рассмотрения материалов проверки или сразу после получения акта он должен подать в инспекцию ходатайство о неприменении штрафных санкций. К ходатайству необходимо приложить письмо от оператора ЭДО (разработчика бухгалтерских учетных систем). В этом случае штрафа также не будет.

Разъяснения ФНС России будут доведены до всех нижестоящих инспекций.

Напомним, ИФНС вправе принять решение о приостановлении операций налогоплательщика-организации (налогового агента, плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств в случае непредставления (п. 6 ст. 6.1 НК РФ, п. 3, 3.2 ст. 76 НК РФ):

- налоговой декларации в течение 20 рабочих дней по истечении установленного срока представления такой декларации;

- расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (по форме 6-НДФЛ), а также расчета по страховым взносам в течение 20 рабочих дней по истечении установленного срока представления такого расчета.

При этом инспекция может (но не обязана) направить налогоплательщику уведомление о неисполнении обязанности по представлению налоговой декларации (расчета), предоставив последнему не менее 14 рабочих дней для передачи отчетности. Только после истечения этого срока банковские счета (переводы электронных денежных средств) могут быть заблокированы.

Считаем, что разъяснения ФНС России в части непривлечения к ответственности можно применить и к блокировке счета. Таким образом, если налогоплательщик столкнется с блокировкой счета, то в инспекцию также необходимо направить письмо от разработчика бухгалтерских учетных систем или оператора ЭДО об отсутствии технической возможности формирования и (или) доставки налоговых деклараций.

Пользователи «1С-Отчетности» для получения письма об отсутствии технической возможности доставки налоговых деклараций (расчетов) могут обращаться к оператору «Калуга Астрал» по адресу: 1ctp@astral.ru.

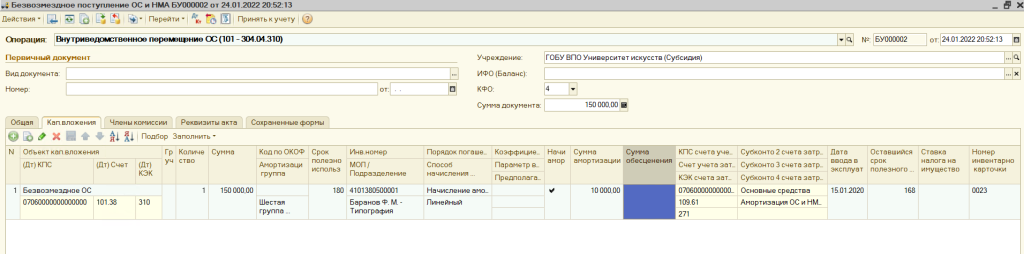

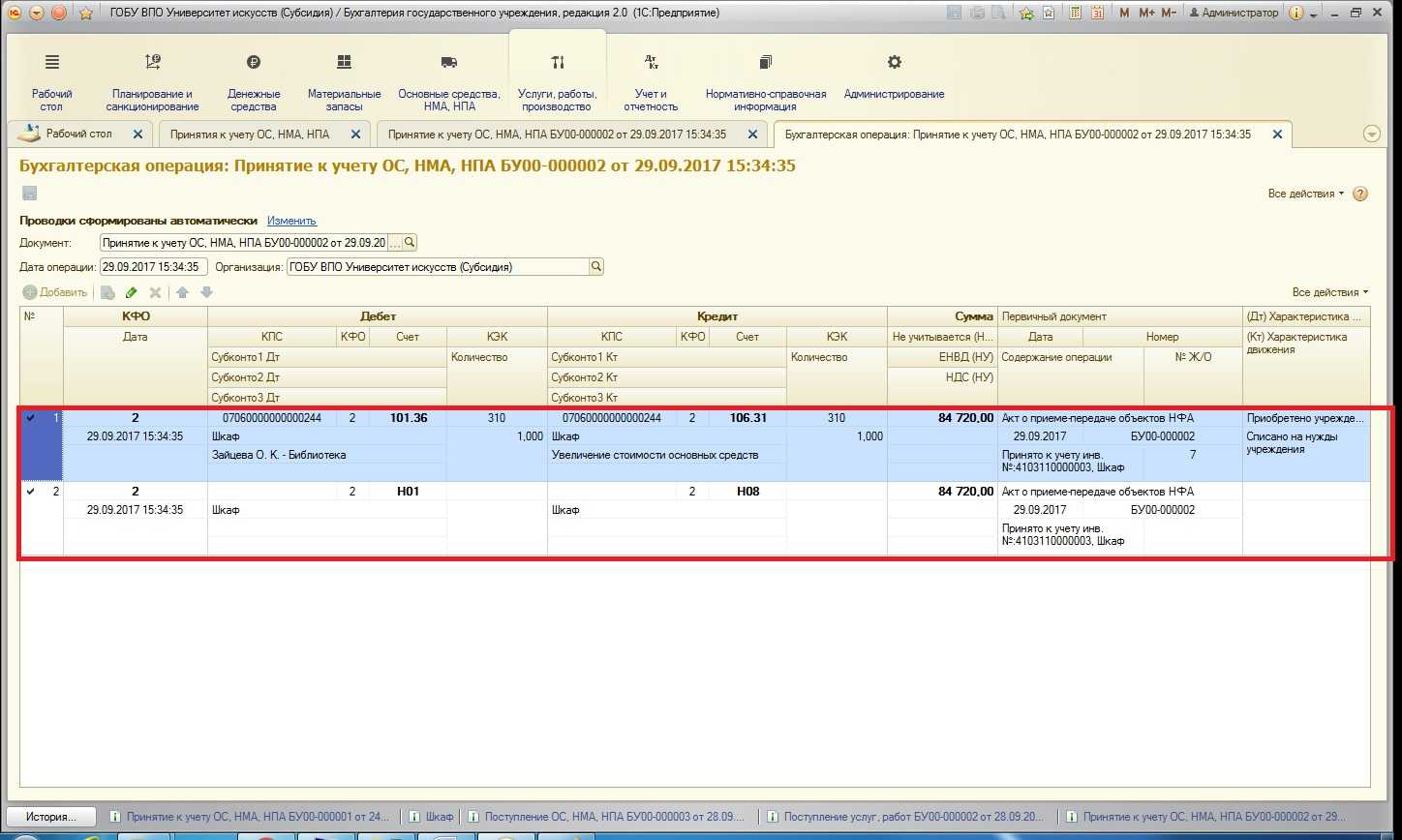

Исправление ошибок в бухгалтерских документах

Порядок корректировки бухгалтерского учёта зависит от типа документов, в которых допустили недочёты. Ошибки в бухгалтерских первичных документах и регистрах поправляют не так, как в отчётности.

Здесь есть несколько методов:

- Корректурный. Этот способ подходит для исправления ошибок в бумажной документации. Некорректные показатели зачёркивают, а рядом пишут правильные сведения. Зачёркивать при исправлении ошибки нужно так, чтобы было видно изначальные данные. Подобные исправления нужно заверять подписью ответственного за ведение учёта сотрудника. Рядом он также прописывает ФИО, дату и ставит печать компании.

- Метод сторно. Способ используют для исправления ошибок в проводках. В рукописном бухгалтерском учёте некорректную запись дублируют красным цветом. При определении итогов эту сумму вычитают. Так неправильные данные отменяются. Вместо них делают исправленную запись с правильными подсчётами. Если учёт ведут в специализированной программе, некорректную проводку повторяют со знаком минус, а затем вводят верные сведения.

- Дополнительная проводка. Этот метод используют, если корреспонденцию в бухгалтерском учёте указали верно, но ошиблись в сумме или не вовремя провели операцию. Так, если в неправильной проводке сумма получилась меньше, составляют дополнительную на остаток. Если ошибочная сумма больше, чем нужно, разницу сторнируют по методу, описанному выше. Кроме того, бухгалтер пишет объяснительную о причине корректировок бухгалтерского учёта.

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Основные способы исправления ошибок

- Корректировка. Применима для бумажных отчётов и ведомостей. Если допускается неточность при заполнении, ошибку зачёркивают таким образом, чтобы неверная надпись оставалась читабельной. В примечаниях ставится дата внесения исправлений, данные и подпись ответственного лица, печать организации;

- Дополнительная проводка. Применяется при несвоевременном обнаружении сумм или допущенных ранее ошибок. В этих случаях, составляется новая проводка на сумму недостачи либо переплаты;

- Красное сторно. Применяется к исправлению неточностей, допущенных в счетах. В этом случае, ошибки отмечаются красными чернилами, и эти суммы вычитаются из проводки.

Нужно уточнить, что далеко не вся бухгалтерская документация подлежит исправлению. В частности, нельзя корректировать ошибки в расчётно-кассовых и банковских бумагах.

https://youtube.com/watch?v=DWCbRvvv_5Y%3F

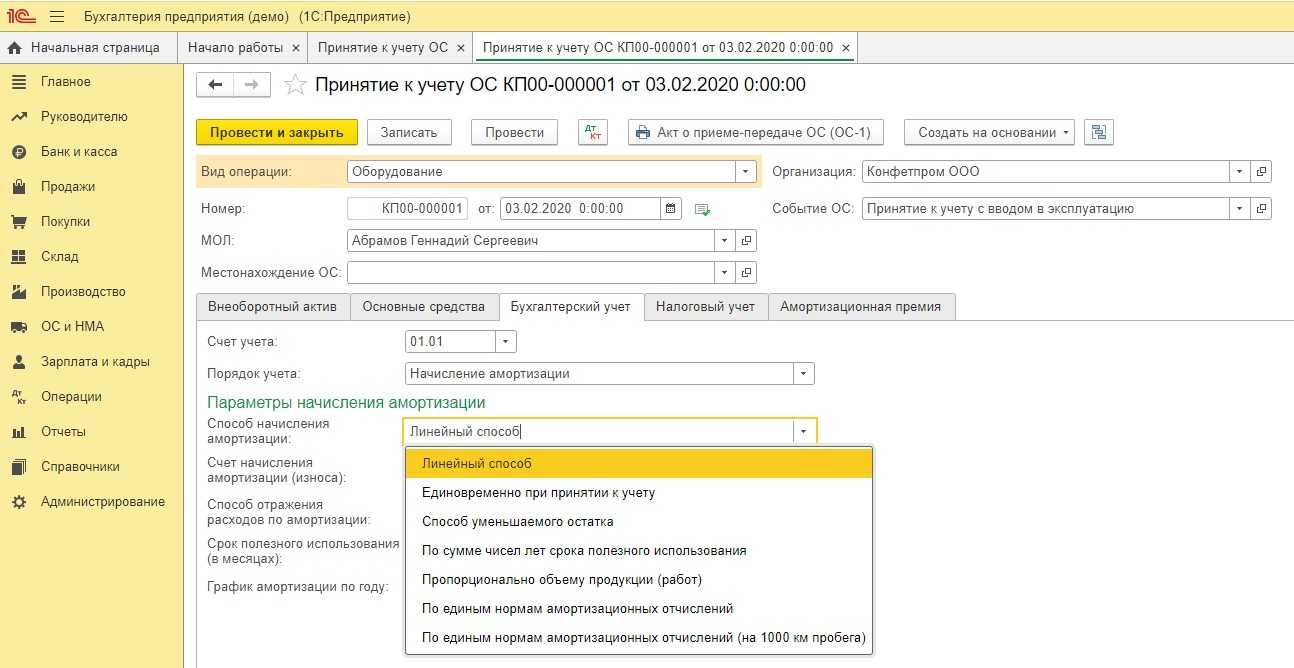

Как в бухучете исправлять ошибки текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Пример исправления ошибки в бухучете. Ошибка обнаружена до окончания года при составлении отчетности за полугодие

18 мая бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете расходы на рекламу были ошибочно списаны в сумме 25 000 руб. (без НДС). Тогда как фактически сумма расходов составила 23 000 руб. (без НДС).

Ошибка совершена и выявлена в пределах одного года. Поэтому исправить ее нужно на тех же счетах бухучета в том месяце, когда ее обнаружили. В мае бухгалтер внес исправления на основании бухгалтерской справки:

Дебет 44 Кредит 60

– 25 000 руб. – сторнирована задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 25 000 руб. – сторнированы расходы по обычным видам деятельности;

Дебет 44 Кредит 60

– 23 000 руб. – отражена задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 23 000 руб. – списаны на расходы по обычным видам деятельности расходы на рекламу.

22 июня бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете был неправильно отражен начисленный аванс по налогу на имущество организаций. Вместо 210 000 руб. было отражено 180 000 руб. В налоговой отчетности ошибки нет.

Ошибка была найдена до окончания года, поэтому ее отразили в составе расходов по обычным видам деятельности отчетного периода. Исправления в бухучет внесли на основании бухгалтерской справки:

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество организаций»

– 30 000 руб. – отражено доначисление налогу на имущество организаций за I квартал.

Как в бухучете исправлять существенные ошибки прошлых периодов

Существенные ошибки прошлого года, обнаруженные до утверждения годовой отчетности за тот период, исправляйте с использованием соответствующих счетов учета затрат, доходов, расчетов и т. д.

При выявлении существенных ошибок прошлых лет, отчетность за которые подписана и утверждена, исправления вносите с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 п. 9 ПБУ 22/2010).

Возможны два варианта.

Вариант 1. Когда в результате ошибки бухгалтер не отразил какой-либо доход или завысил расход, сделайте проводку:

Дебет 62 (76, 02…) Кредит 84

– выявлен ошибочно не отраженный доход (излишне отраженный расход) прошлого года.

Вариант 2. Если же в результате ошибки бухгалтер не отразил какой-либо расход или завысил доход, сделайте такую запись:

Дебет 84 Кредит 60 (76, 02…)

– выявлен ошибочно не отраженный расход (излишне отраженный доход) прошлого года.

А как поступить, когда ошибки были допущены не только в бухгалтерском, но и в налоговом учете?

Тогда в первом случае придется сделать необходимые доначисления. Вот, например, какую проводку нужно сделать по налогу на прибыль, если налоговая база была занижена:

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– доначислен налог на прибыль прошлого года по уточненной декларации.

Во втором случае, когда в результате ошибки налоги переплатили, записи сделайте исходя из тех исправлений, которые сделаете в налоговом учете. Тут может сложиться три ситуации.

1. Если подаете уточненную налоговую декларацию за год, в котором ошибка допущена, то сделайте запись:

Дебет 68 субсчет «Налог на прибыль» Кредит 84

– уменьшен налог на прибыль прошлого года по уточненной декларации.

2. Исправляя ошибки в налоговом учете текущим периодом, в бухгалтерском сделайте проводку:

Дебет 68 субсчет «Налог на прибыль» Кредит 99

– отражен постоянный налоговый актив из-за того, что в налоговом учете текущего периода признаны расходы (уменьшены доходы), относящиеся к прошлому году.

3. Когда было принято решение не исправлять ошибку в налоговом учете, то и дополнительные записи делать не нужно. Поскольку в бухучете исправление существенных ошибок не затрагивает счета финансовых результатов текущего периода.

Что считается существенной ошибкой

Понятие существенности дано в ПБУ 22/2010 (приказ Минфина от 28.06.2010 № 63н). Это основной критерий, от чего зависит порядок исправления ошибок в бухгалтерской отчетности. Существенной является ошибка, которая приведет к ошибочным решениям пользователей, принимаемым на основе данных бухотчетности за отчетный период. Уровень существенности устанавливается компанией самостоятельно, утверждается в учетной политике и зависит от величины или характера статьи бухотчетности. Обычно критерий существенности составляет 5% и более от суммы строки баланса, которая была искажена в результате ошибочных данных. Различные способы исправления ошибок в бухгалтерском учете применяются в зависимости от признания неточности существенной и влияющей на достоверность учетных регистров и отчетных данных.

Как в бухучете исправлять существенные ошибки прошлых периодов

Существенные ошибки прошлого года, обнаруженные до утверждения годовой отчетности за тот период, с использованием соответствующих счетов учета затрат, доходов, расчетов и т. д.

При выявлении существенных ошибок прошлых лет, отчетность за которые подписана и утверждена, с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 п. 9 ПБУ 22/2010).

Возможны два варианта.

Вариант 1. Когда в результате ошибки бухгалтер не отразил какой-либо доход или завысил расход, сделайте проводку:

Дебет 62 (76, 02…) Кредит 84

– выявлен ошибочно не отраженный доход (излишне отраженный расход) прошлого года.

Вариант 2. Если же в результате ошибки бухгалтер не отразил какой-либо расход или завысил доход, сделайте такую запись:

Дебет 84 Кредит 60 (76, 02…)

– выявлен ошибочно не отраженный расход (излишне отраженный доход) прошлого года.

А как поступить, когда ошибки были допущены не только в бухгалтерском, но и в налоговом учете?

Тогда в придется сделать необходимые доначисления. Вот, например, какую проводку нужно сделать по налогу на прибыль, если налоговая база была занижена:

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– доначислен налог на прибыль прошлого года по уточненной декларации.

Во , когда в результате ошибки налоги переплатили, записи сделайте исходя из , которые сделаете в налоговом учете. Тут может сложиться три ситуации.

1. Если подаете уточненную налоговую декларацию за год, в котором ошибка допущена, то сделайте запись:

Дебет 68 субсчет «Налог на прибыль» Кредит 84

– уменьшен налог на прибыль прошлого года по уточненной декларации.

2. Исправляя ошибки в налоговом учете текущим периодом, в бухгалтерском сделайте проводку:

Дебет 68 субсчет «Налог на прибыль» Кредит 99

– отражен постоянный налоговый актив из-за того, что в налоговом учете текущего периода признаны расходы (уменьшены доходы), относящиеся к прошлому году.

3. Когда было принято решение не исправлять ошибку в налоговом учете, то и дополнительные записи делать не нужно. Поскольку в бухучете исправление существенных ошибок не затрагивает счета финансовых результатов текущего периода.

Виды ошибок при составлении отчетности

Все виды ошибок можно разделить на три основных типа:

первый тип. Счетная

ошибка — ошибка, возникающая в результате вычислительной (арифметической)

неточности, а также в результате некорректным внесением данных по первичным

документам.

второй тип. Ошибки, связанные с несвоевременным учетом

первичных документов. Данный вид ошибки может возникнуть в том случае, если в

подразделении не налажена работа по передачи документов в головную компанию и

нет возможности своевременно отразить данный документ, как хозяйственный факт

деятельности предприятия. Однако бывают случаи, когда контрагенты компании сами

задержали выдачу документов или забыли своевременно передать вам информацию, в

этом случае несвоевременно отраженный факт деятельности предприятия не является

ошибкой.

третий тип. Ошибки, возникающие в результате неверного

истолкования законодательства. Такие ошибки возникают в результате неправильного применения законодательства,

это может возникнуть как непреднамеренно, так и с целью скрыть определенные

факты.

Ответственность организации за допущенные искажения в бухгалтерском учете и бухгалтерской отчетности

Административная ответственность.

Эта ответственность возлагается на должностных лиц организации и установлена ст.15.11 КоАП РФ. Согласно данной статье на должностных лиц может быть наложен административный штраф в размере от 20 до 30 минимальных размеров оплаты труда (т.е. от 2000 до 3000 руб.). Данные санкции могут быть наложены при следующих составах правонарушения:

1) грубое нарушение порядка и сроков хранения учетных документов;

2) грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

искажение сумм начисленных налогов и сборов не менее чем на 10%;

искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

На последний случай следует обратить особое внимание, поскольку такие искажения в отчетности (на 10% по одной строке) возникают чрезвычайно часто из-за, казалось бы, безобидных ошибок. Отметим, что согласно ст.4.5 КоАП РФ в данном случае постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня совершения административного правонарушения, т.е

с даты подписания отчетности, содержащей искажения. Что касается искажения сумм начисленных налогов, то здесь целесообразно попытаться доказать, что составом рассматриваемого правонарушения является искажение статей баланса, агрегирующих задолженность перед бюджетом и фондами, а не искажения по любому налогу в налоговой декларации. Это связано с тем, что налоговые декларации согласно п.2 ст.13 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» не входят в состав бухгалтерской отчетности, искажениям в которой и посвящена указанная статья КоАП РФ.

Налоговая ответственность.

Согласно ст.120 НК РФ установлены санкции за грубое нарушение правил учета доходов и расходов и объектов налогообложения, под которым понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. Заметим, что ответственность по этой статье может быть применена к организации, даже если ошибки в бухгалтерском учете не привели к недоплате налогов.

Кроме того, такая ответственность не применима к единичным ошибкам и ошибкам в методологии бухгалтерского учета: грубым нарушением считается только систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение одновременно и на счетах бухгалтерского учета, и в отчетности. Размер санкций, установленный данной статьей, достаточно велик и во многих случаях несоразмерен допущенным нарушениям. Например, судя по арбитражной практике, нередки случаи, когда организация в результате неправильных бухгалтерских записей недоплатила налог на имущество в размере нескольких рублей, а налоговый орган на основании п.3 ст.120 НК РФ требует уплаты штрафов в размере 15000 руб. В подобных ситуациях следует как минимум просить суд снизить их размер на основании подп.3 п.1 ст.112 НК РФ, признав такую несоразмерность фактом, смягчающим ответственность.

Если же в результате нарушения правил бухгалтерского учета не произошло недоплаты налога, то следует пытаться оспорить налоговые санкции по ст.120 НК РФ в целом, апеллируя к ст.106 НК РФ, согласно которой налоговым правонарушением признается действие или бездействие, виновно совершенное в нарушение законодательства о налогах и сборах. В данном же случае было нарушено не законодательство о налогах и сборах, а нормативные акты Минфина России по бухгалтерскому учету. А при отсутствии события налогового правонарушения согласно ст.109 НК РФ никакое лицо не может быть привлечено к налоговой ответственности.

Как оформляются и исправляются ошибки бухгалтерского учёта

Рассмотрим основные положения, касающиеся этой стороны вопроса.

Что называют счётной ошибкой

Здесь нужно пояснить, что счётные и технические ошибки различаются по своей форме и характеру. В частности, если бухгалтер неверно рассчитал заработную плату сотрудника, увеличив её в большую сторону — это счётная ошибка. В таких ситуациях, закон допускает взыскать допущенную переплату с работника по его согласию либо на основании судебного решения.

В случае с техническими ошибками, дела обстоят иначе. Например, такими ошибками признаются сбои в работе компьютерных программ или неправильный ввод исходных данных. Это происходит по вине работодателя, следовательно, подобные переплаты не подлежат удержанию. Единственное исключение: сотрудник добровольно согласен вернуть лишнюю сумму.

Как исправить ошибку в бухучёте и отчётной документации

Правильное оформление подобных ошибок — бухгалтерская справка, где отображается информация о дополнительных и исправительных проводках, сведения о причинах, повлекших за собой допущение неточности. В документе обязательно указывается:

- Дата внесения исправлений;

-

Подписи сотрудников, ответственных за ведение такой документации.

Согласно действующим правилам, исправительные проводки оформляются следующим образом:

- Обнаружена неучтённая прибыль за прошедшие годы. Оформляется такой доход в отчёте текущего периода по статье «Прочих доходов» в кредите счёта 91;

- Обнаружены неучтённые убытки за минувшие годы. Здесь применяется аналогичный принцип. Проводка включается в состав прочих расходов по дебету счёта 91.

Внимание! Внесённые корректировки отображаются также в общей финансовой отчётности, в строках 2340 и 2350 для доходов и расходов соответственно.

Составление корректировочного счёта-фактуры

Это понятие появилось в налоговом законодательстве в 2011 году. Выписываются такие счета в ситуациях, когда стоимость отгруженных товаров либо оказанных услуг изменяется в большую или меньшую стоимость.

Необходимость оформления корректировочного счёта-фактуры обусловлена следующими обстоятельствами:

- Стоимость товаров и услуг изначально не была оговорена между продавцом и покупателем;

- Произведён частичный возврат партии товара, например, после обнаружения производственного брака;

- При утилизации оприходованных товаров;

- Если товар возвращается покупателем, освобождённым от уплаты НДС;

- При расхождении объёма товара поступившего на склад с данными, указанными в сопроводительной документации.

Как отражается счёт-фактура в книге продаж? Допустим, покупателю приходит меньше товара, чем было оплачено. В этом случае, продукция приходуется по факту поступления, а не на основании данных, указанных в товарно-сопроводительной документации. НДС вычитается согласно объёму принятого товара. Продавец оформляет счёт-фактуру и заявляет о вычете по недополученному товару.

В книге продаж корректировочный счёт-фактура отображается следующим образом:

- Указываются даты проводимых операций;

- Отмечается наименование: учёт поступившего товара, выделение входного НДС, принятие к вычету;

- Дебет и кредит;

- Суммы оприходованных товаров и НДС;

-

Примечание о дате регистрации счёта-фактуры.

Внимание! Нужно отметить, что корректировочный счёт-фактура не требуется в ситуациях, когда необходимость внесения изменений вызвана счётной ошибкой или предоставлении премий, не оказывающих влияния на стоимость продукции.

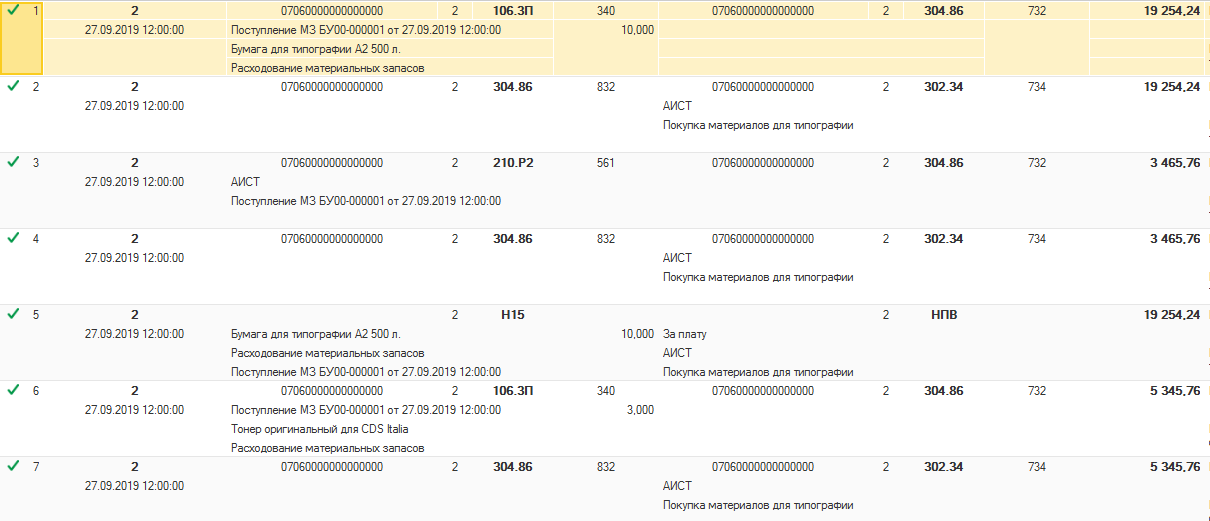

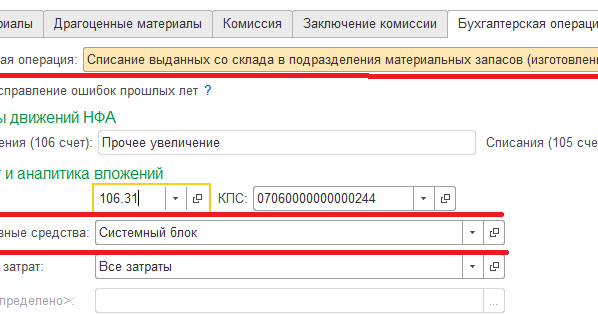

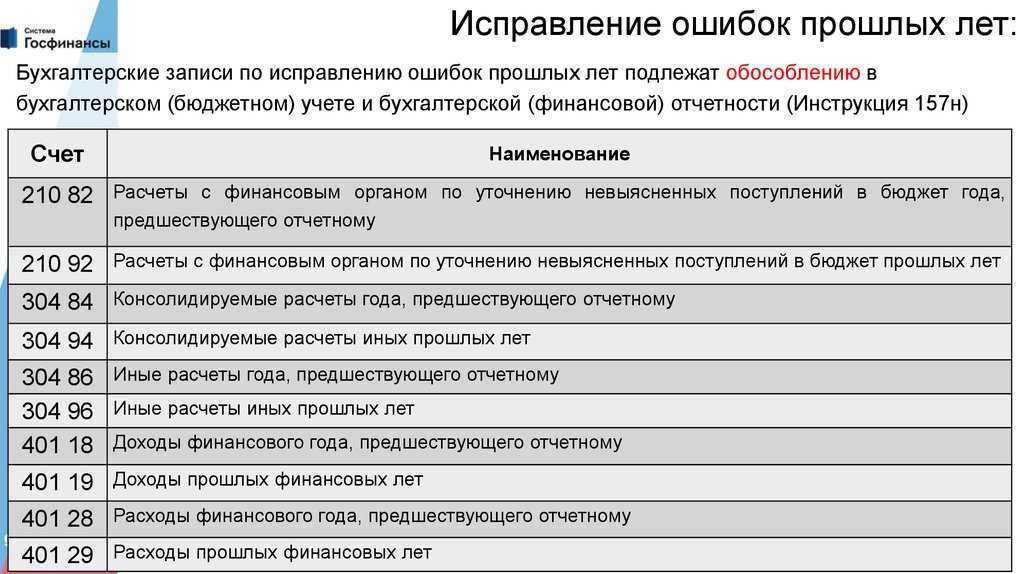

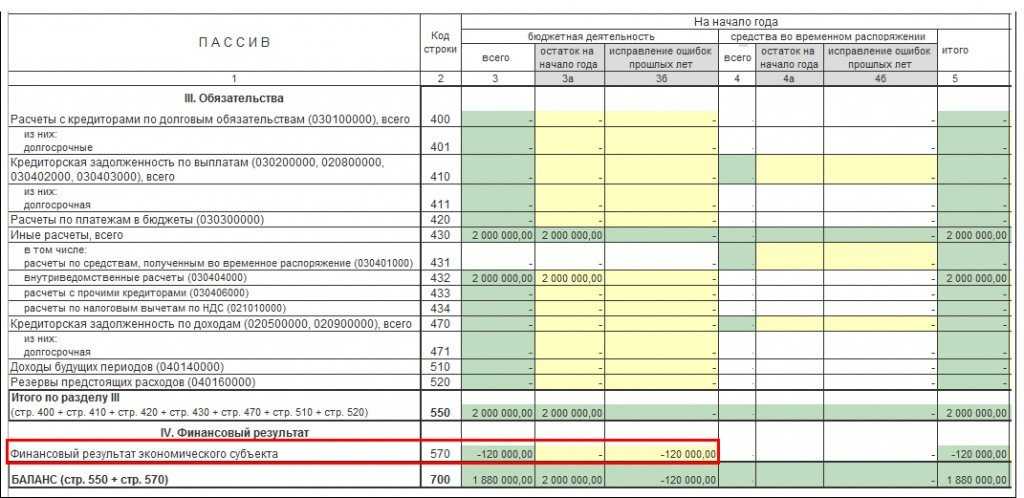

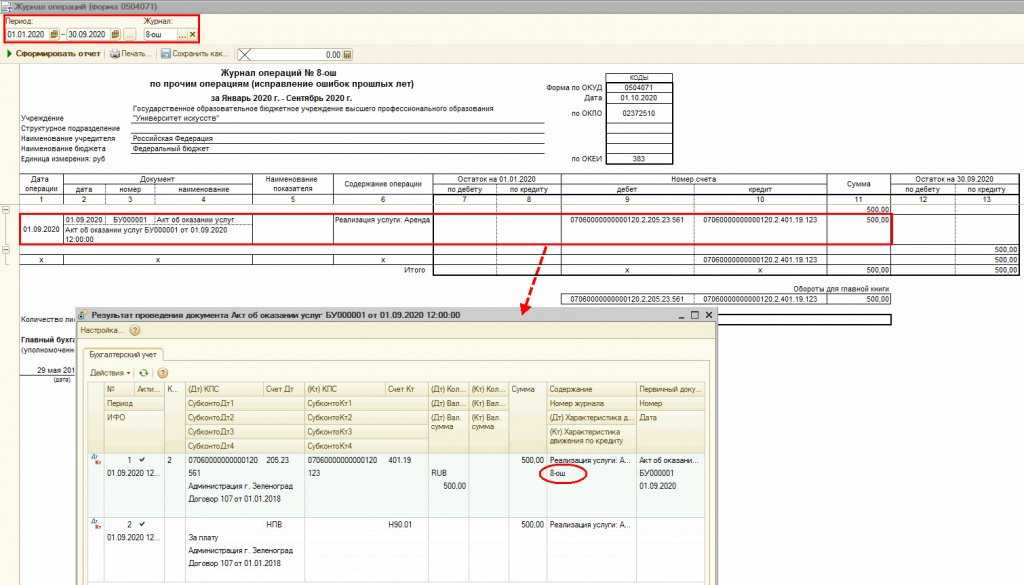

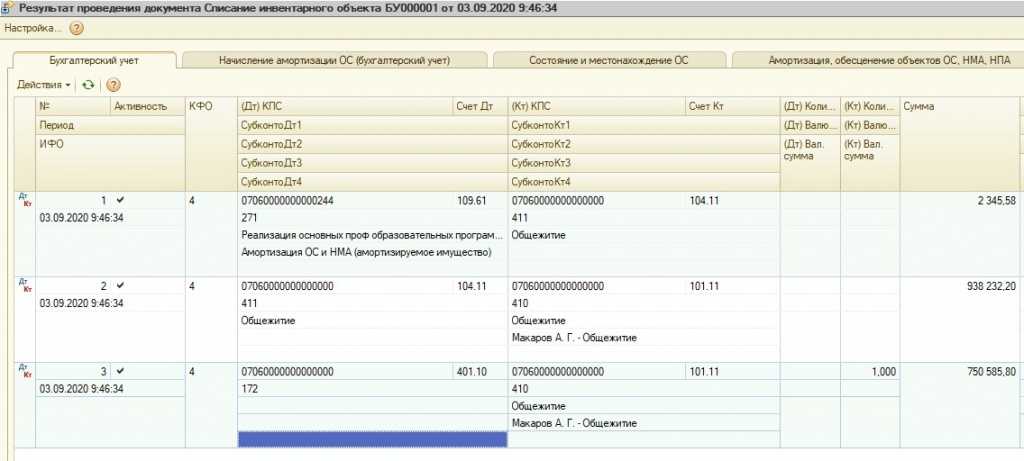

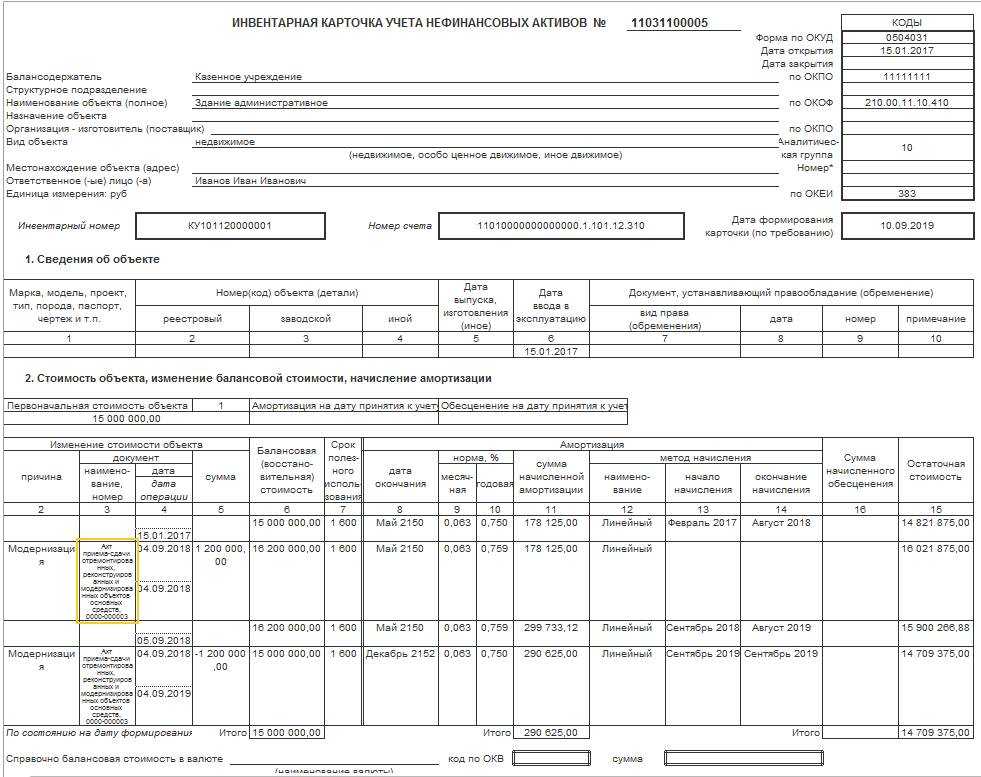

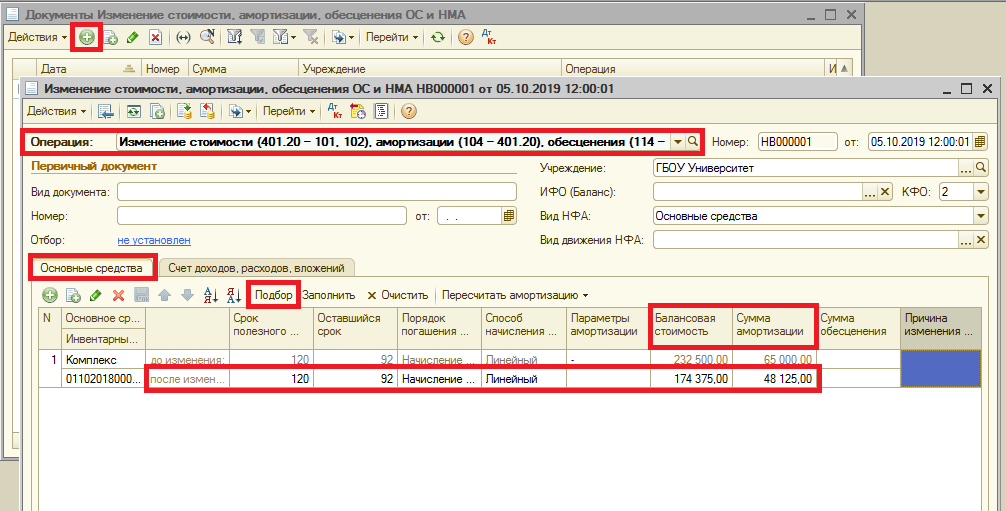

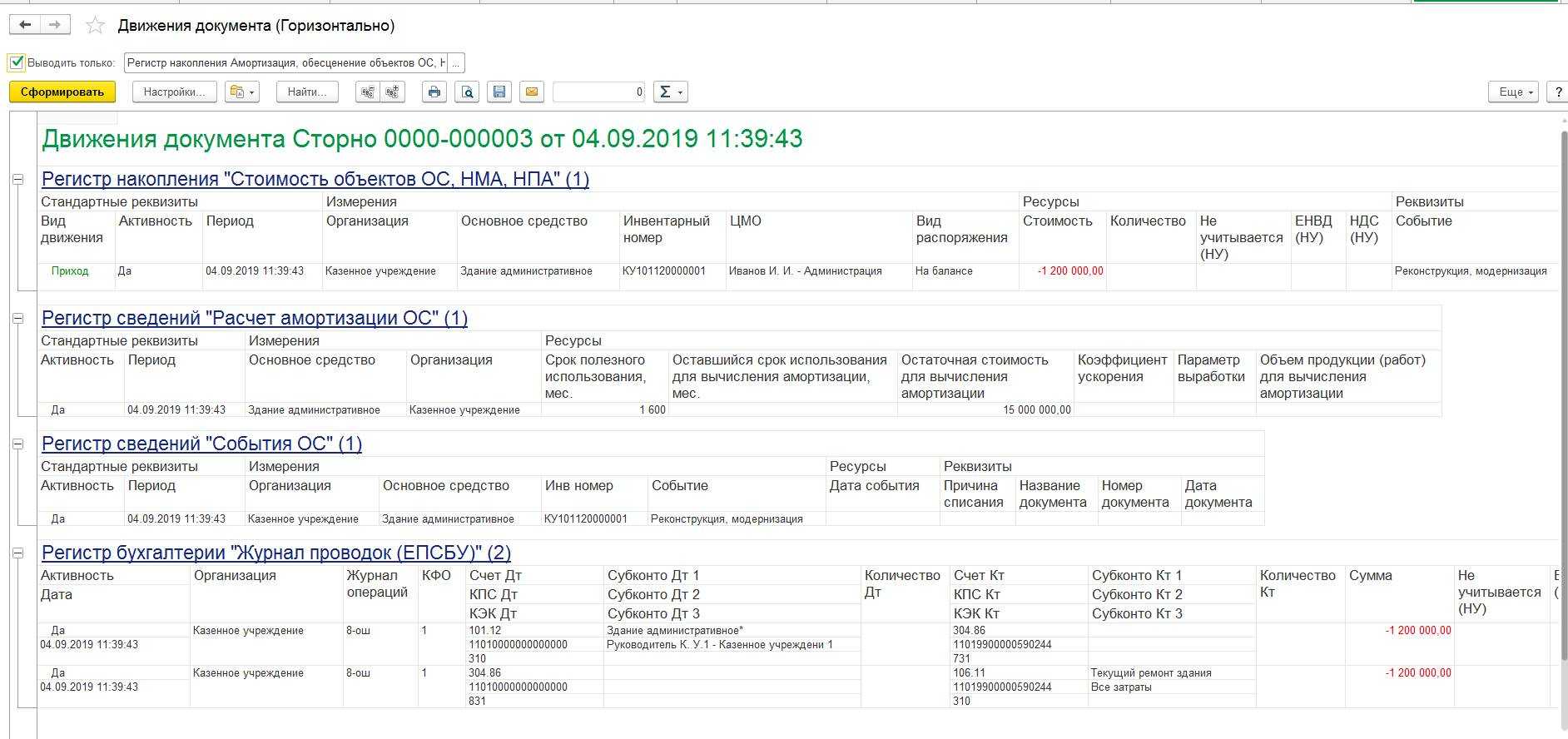

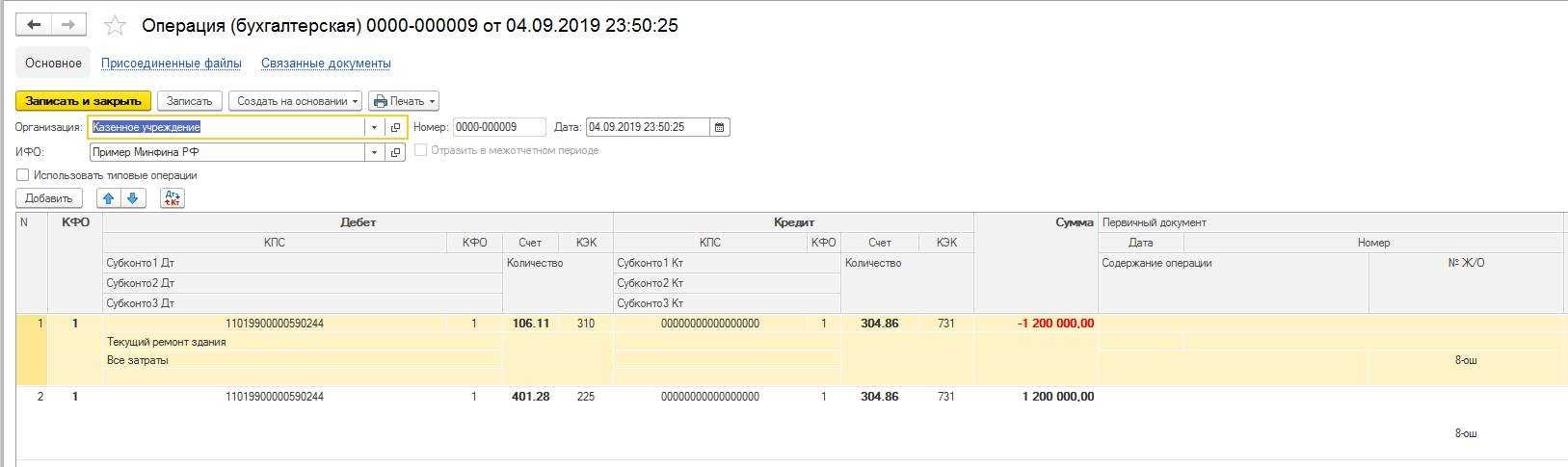

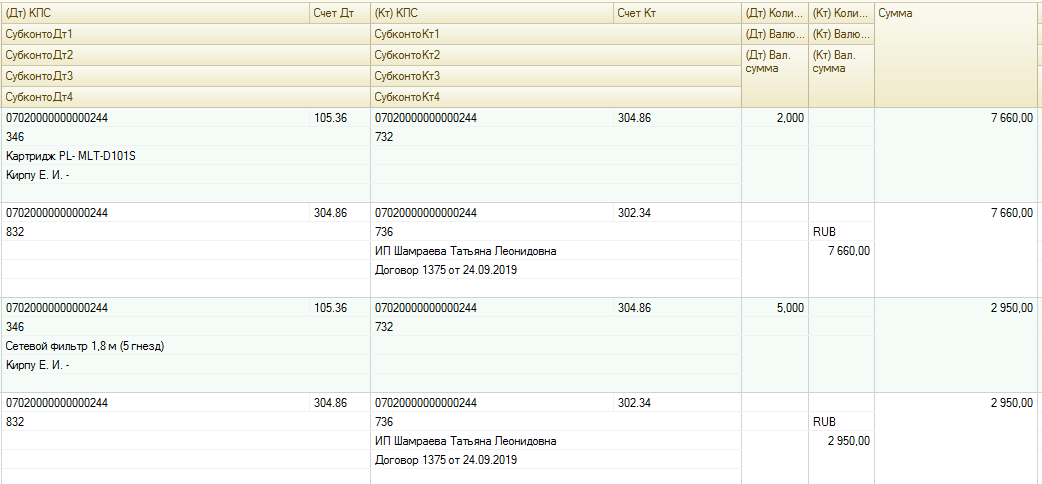

Счета, применяемые для исправления ошибок прошлых лет

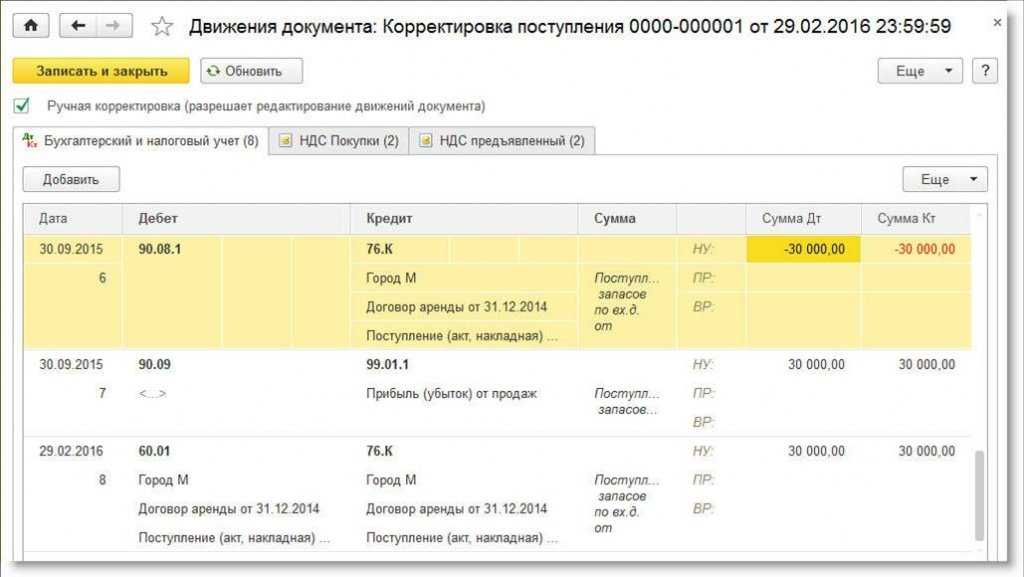

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

-

кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

-

в каком году допущены ошибки (в прошлом или ранее прошлого);

-

требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Обратите внимание: счета, применявшиеся до 01.01.2021 для исправления ошибок прошлых лет в части консолидируемых расчетов (1 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному», 1 304 94 000 «Консолидируемые расчеты иных прошлых лет»), исключены из плана счетов бюджетного учета и Инструкции № 162н.