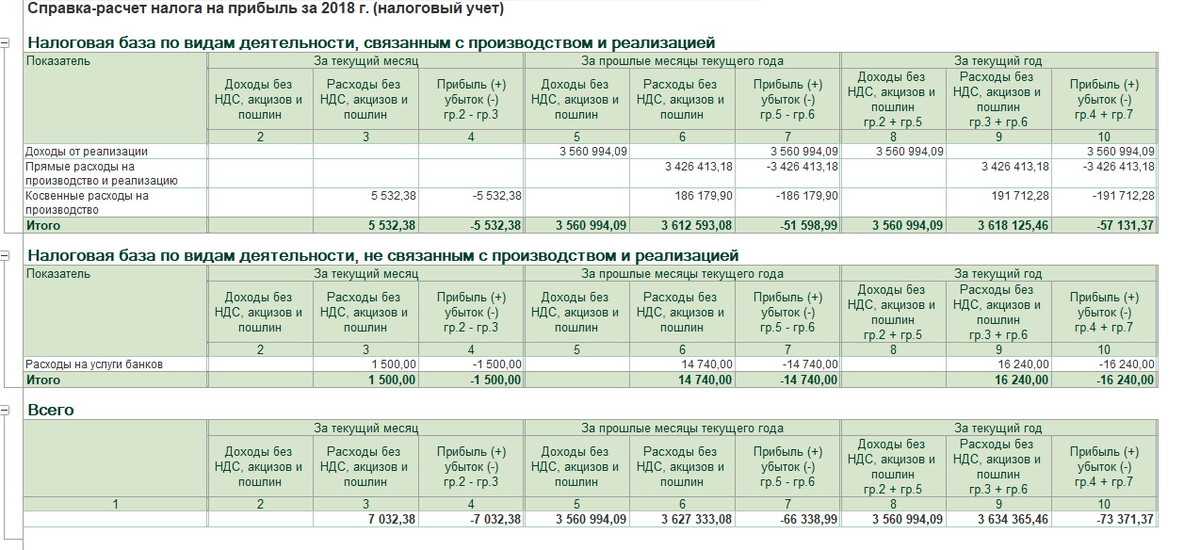

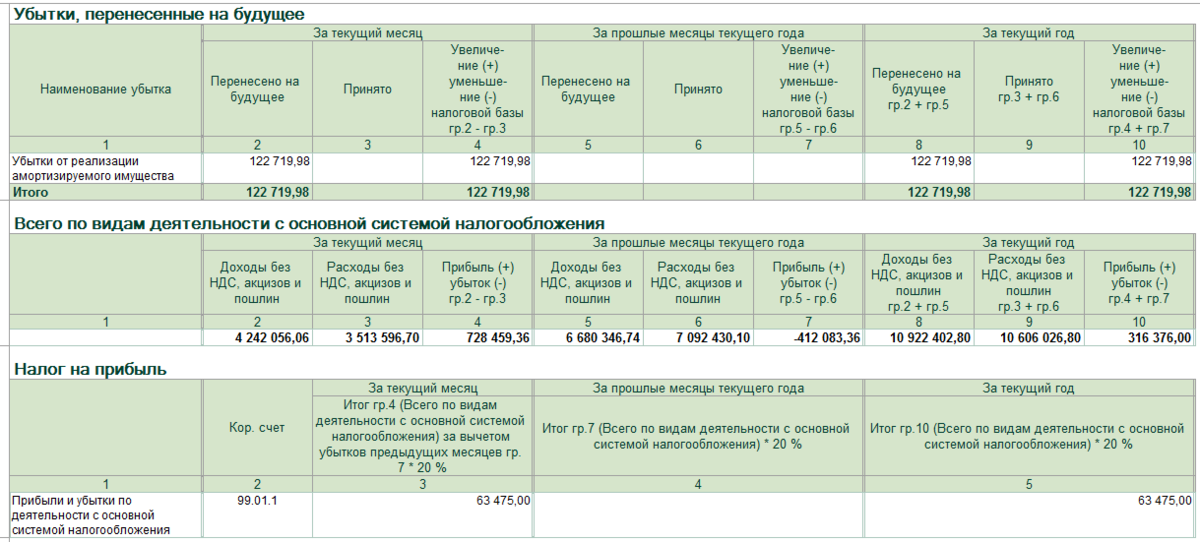

- Учет НДФЛ

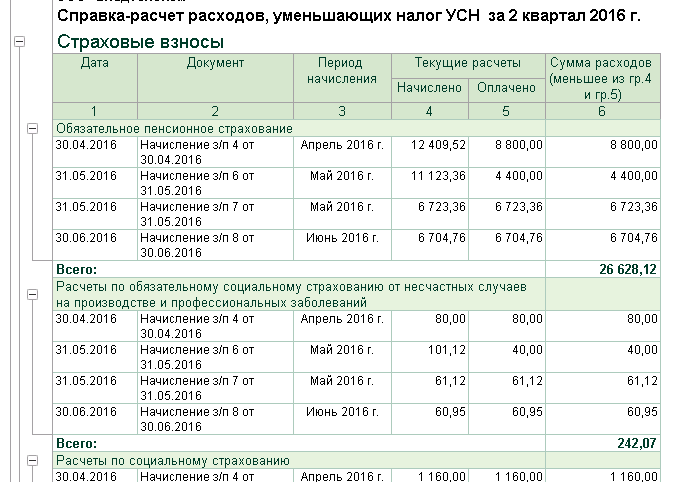

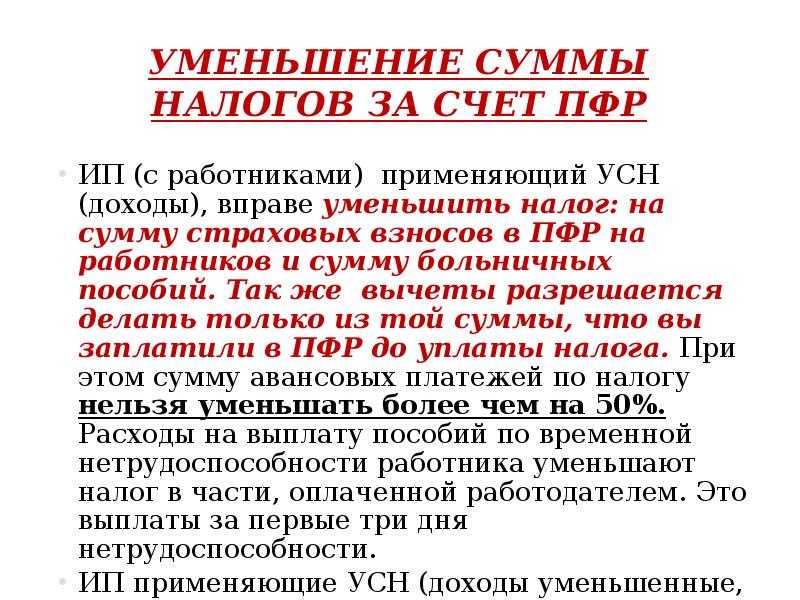

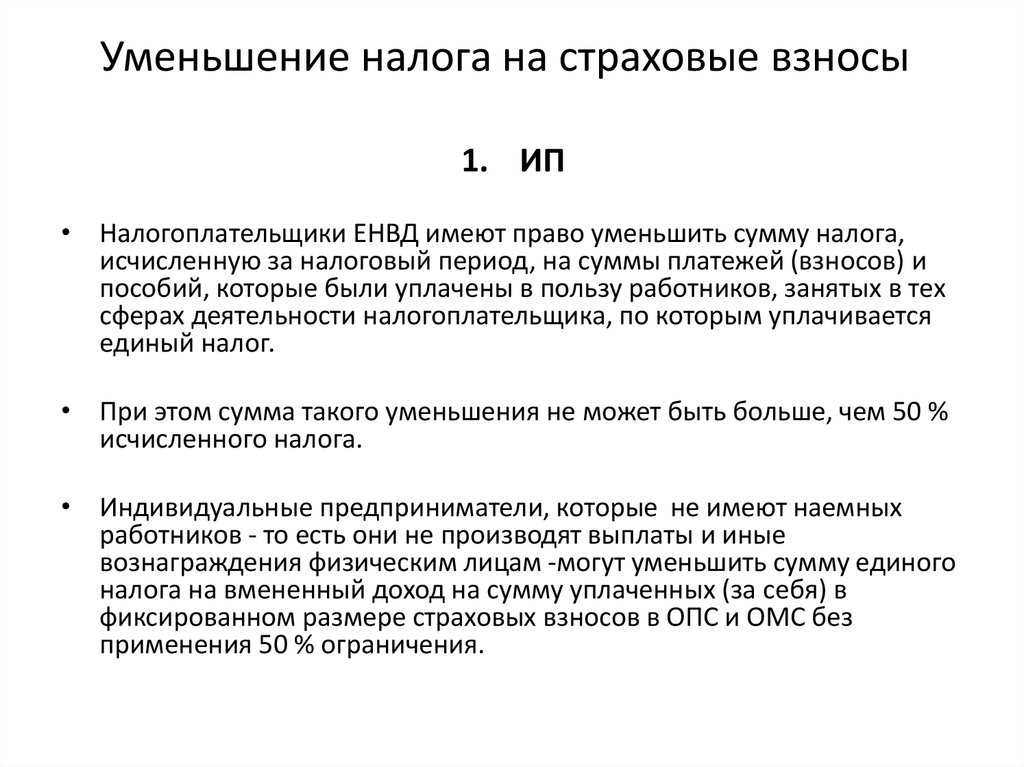

- Учет страховых взносов при УСН

- Примеры уменьшения УСН на взносы

- Как учесть расходы на страхование автомобиля по каско в налоговом учете

- Кто проверяет?

- Можно ли уменьшить налогооблагаемую базу на взносы по негосударственному пенсионному обеспечению?

- Момент признания расходов

- Причины доначисления взносов

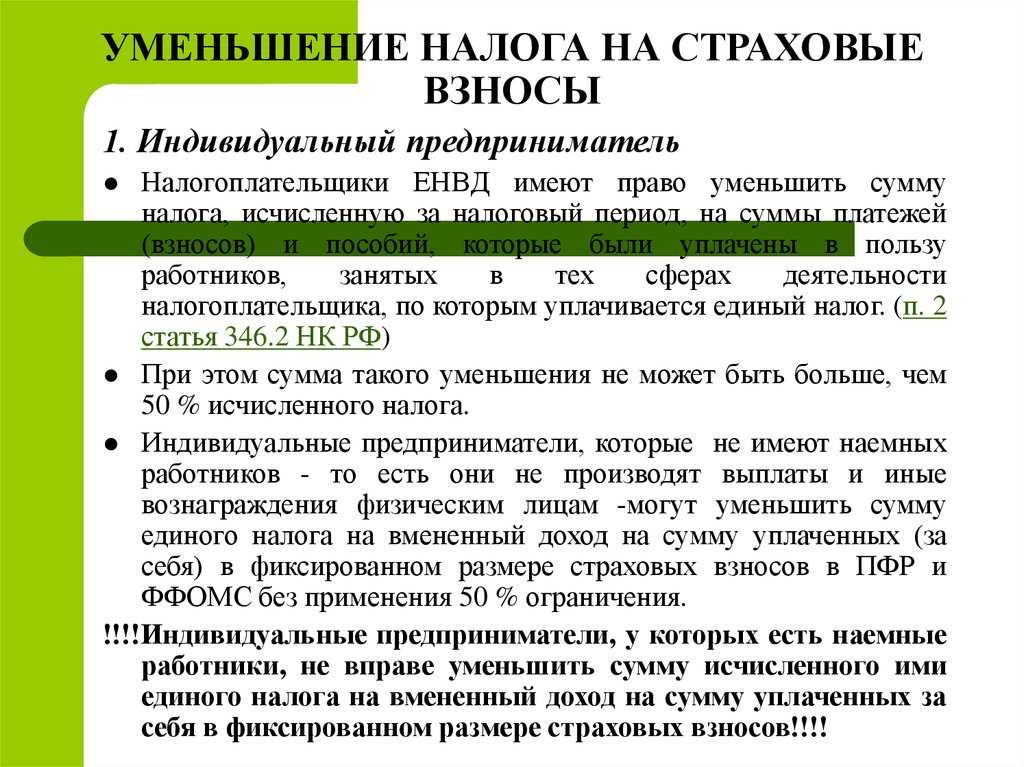

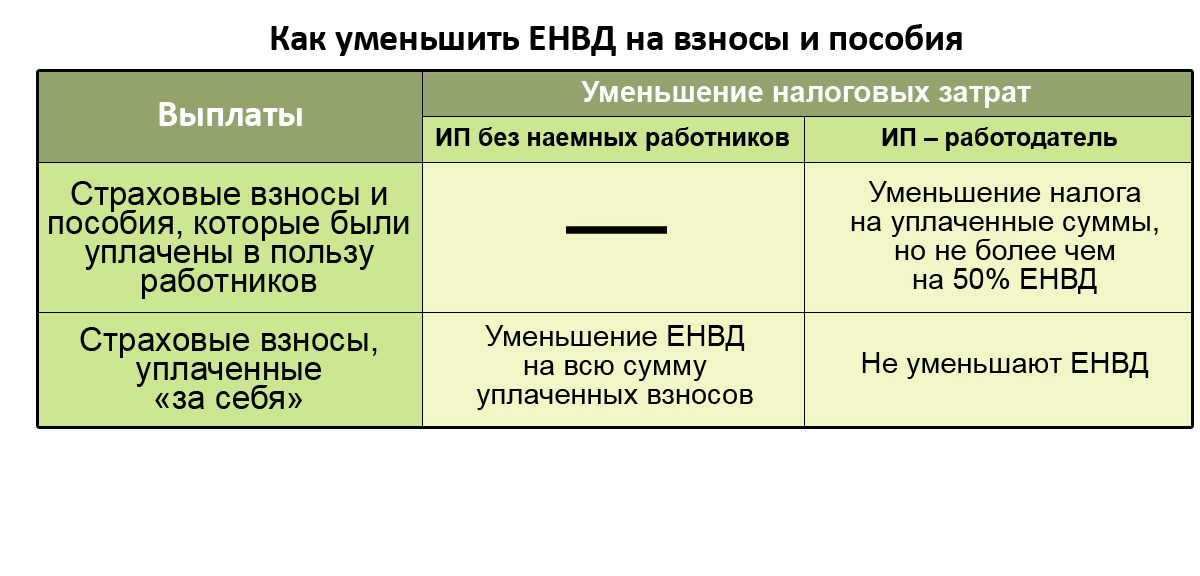

- 1. Пособия выплачены до того, как сдана декларация по ЕНВД

- Взносы на обязательное страхование

- Как влияют материальные выплаты работникам на прибыль компании

- Как отразить доначисление в отчетности?

- Как безвозмездно переданное имущество влияет на формирование налога на прибыль?

Учет НДФЛ

Ситуация: как при расчете налога на прибыль учесть сумму НДФЛ, удержанную из зарплаты сотрудников?

Ответ на этот вопрос зависит от сроков начисления и выплаты зарплаты.

Сумма НДФЛ является частью зарплаты и учитывается в составе расходов на оплату труда (п. 1 ст. 255 НК РФ). Это связано с тем, что доходом сотрудника является вся сумма начисленной ему оплаты труда, из которой удерживается НДФЛ (подп. 6 п. 1 ст. 208, п. 1 ст. 209 НК РФ). Следовательно, и расходом для организации является также вся эта сумма (включая НДФЛ). Такой подход подтверждает Минфин России в письмах от 30 сентября 2008 г. № 03-11-04/1/20, от 19 августа 2008 г. № 03-11-04/1/19 и от 12 июля 2007 г. № 03-11-04/2/176. И хотя в них даны разъяснения о порядке признания расходов для организаций, которые применяют спецрежимы (ЕСХН, упрощенку), положения об учете НДФЛ в расходах на оплату труда можно распространить и на общую систему налогообложения (подп. 6 п. 2, п. 3 ст. 346.5, подп. 6 п. 1, п. 2 ст. 346.16, ст. 255 НК РФ).

Дата признания расходов на оплату труда при расчете налога на прибыль зависит от метода налогового учета, применяемого организацией.

Если организация применяет метод начисления, расходы на оплату труда учитывайте исходя из начисленных сумм (включая НДФЛ) (п. 1 и 4 ст. 272 НК РФ). При кассовом методе – исходя из выплаченных сумм (п. 1, подп. 1 п. 3 ст. 273 НК РФ).

Как правило, момент выплаты зарплаты и перечисления НДФЛ происходят в одном отчетном периоде (п. 4, 6 ст. 226 НК РФ). Поэтому при кассовом методе в уменьшение налогооблагаемой прибыли попадает вся сумма расходов на оплату труда (зарплата и НДФЛ с нее). В том случае если по каким-то причинам организация выплатила зарплату в одном отчетном периоде, а НДФЛ с нее перечислила в бюджет в следующем, расходы при кассовом методе нужно признавать соответственно. То есть в текущем отчетном периоде расходы на оплату труда признайте в сумме выплаченной зарплаты, а в следующем отчетном периоде – в сумме перечисленного НДФЛ.

Пример отражения в бухучете и при налогообложении расходов на оплату труда. Выплата зарплаты сотрудникам и перечисление НДФЛ с нее происходит в разных периодах. Организация применяет кассовый метод

30 ноября 2016 года ОАО «Производственная фирма «Мастер»» начислила сотрудникам основного производства зарплату за ноябрь в общей сумме 1 500 000 руб. Деньги на выплату зарплаты были получены из банка в этот же день.

Зарплата была выдана 30 ноября, однако по вине главного бухгалтера НДФЛ с нее организация перечислила в бюджет только 4 декабря 2016 года.

Все сотрудники организации являются налоговыми резидентами по НДФЛ и права на налоговые вычеты не имеют.

«Мастер» платит налог на прибыль ежемесячно, налоговый учет ведет кассовым методом.

В учете бухгалтер сделал следующие записи.

30 ноября 2016 года:

Дебет 20 Кредит 70 – 1 500 000 руб. – начислена зарплата сотрудникам основного производства;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 195 000 руб. (1 500 000 руб. × 13%) – удержан НДФЛ с зарплаты сотрудников;

Дебет 70 Кредит 50 – 1 305 000 руб. – выдана зарплата сотрудникам из кассы организации.

4 декабря 2015 года:

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51 – 195 000 руб. – перечислен в бюджет НДФЛ.

В налоговом учете бухгалтер «Мастера» включил в состав расходов на оплату труда:

- в ноябре 2016 года – сумму выплаченной зарплаты – 1 305 000 руб.;

- в декабре 2016 года – сумму перечисленного НДФЛ – 195 000 руб.

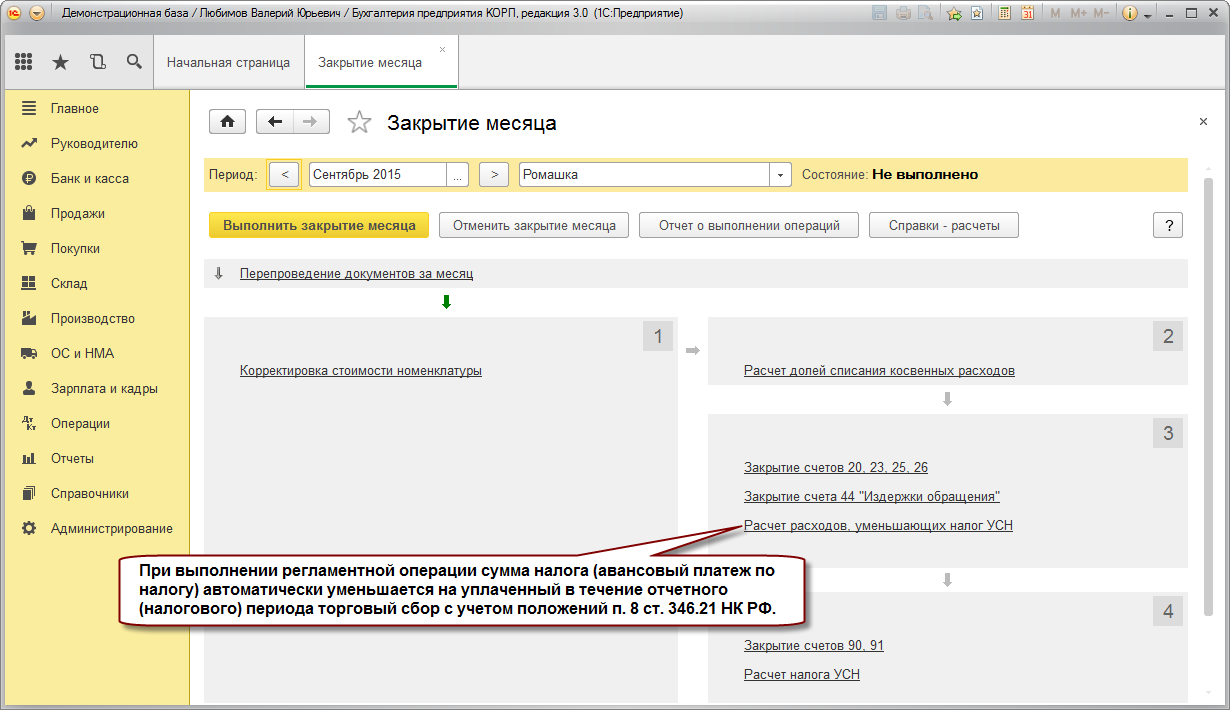

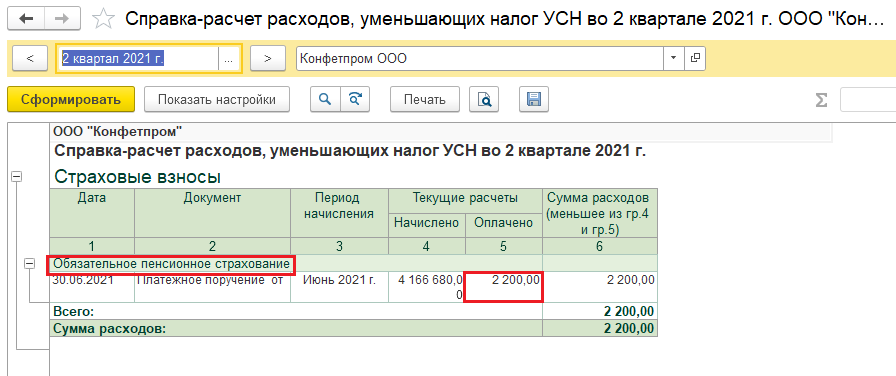

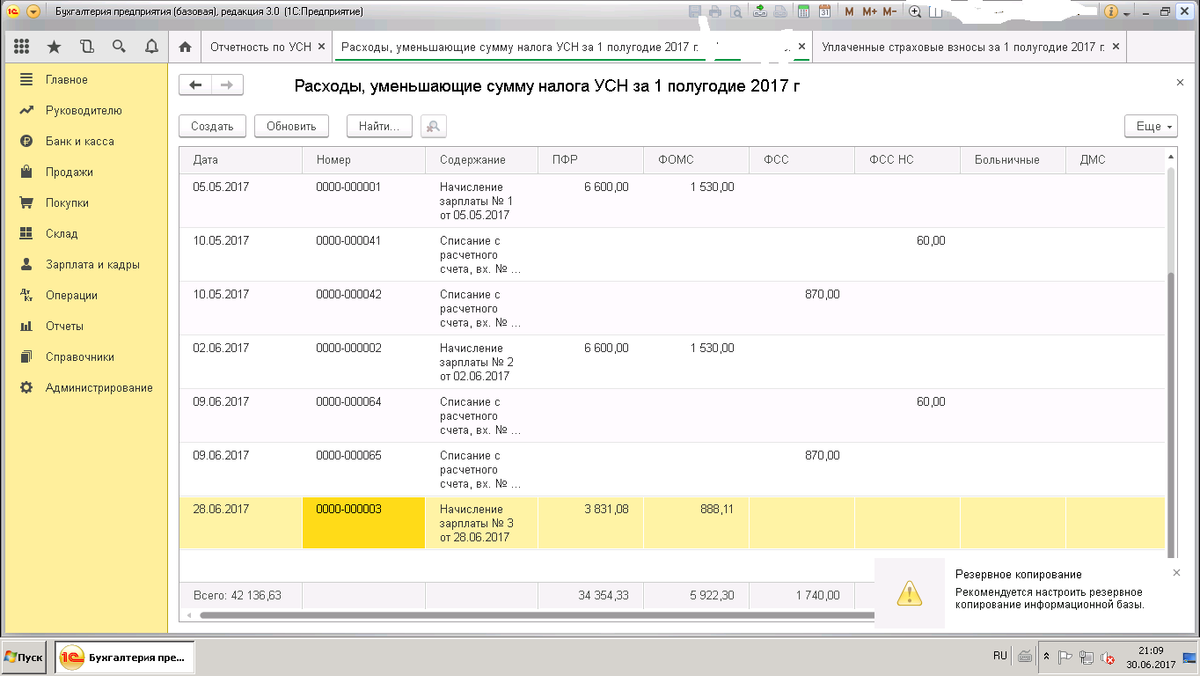

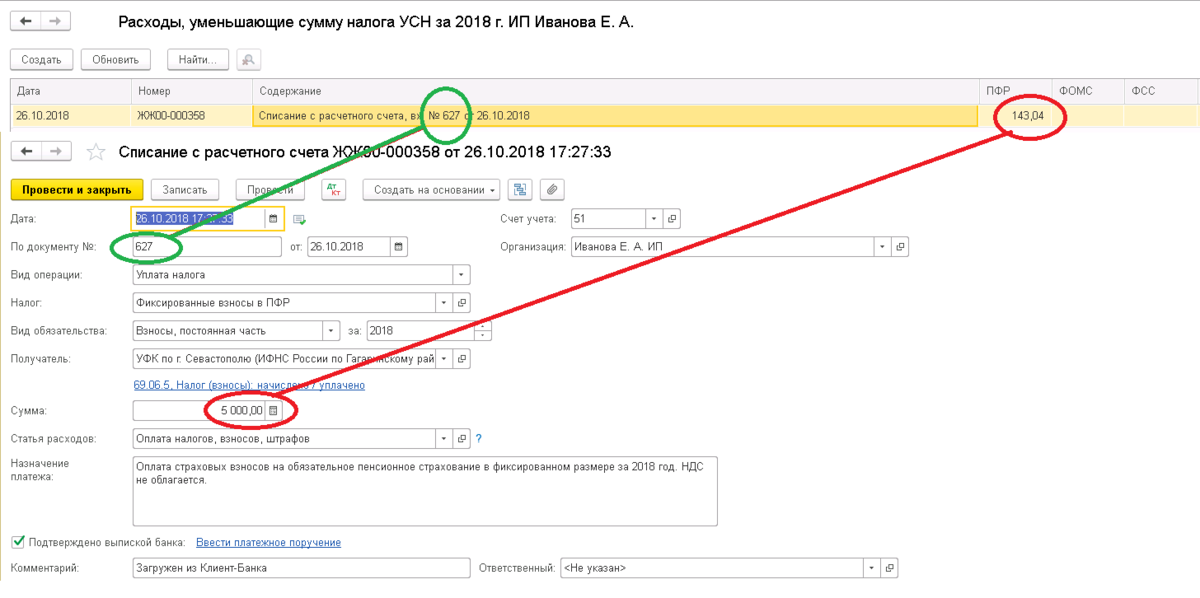

Учет страховых взносов при УСН

По общему правилу организации и предприниматели, применяющие УСН, при расчете единого налога могут учесть расходы на все виды обязательного страхования работников, имущества и ответственности. В эту категорию расходов можно включить также взносы, перечисленные на обязательное пенсионное, социальное и медицинское страхование, включая взносы по «травме» (подп. 7 п. 1 ст. 346.16 НК РФ).

Все эти расходы можно учесть при определении налоговой базы в фактически перечисленной сумме, то есть в полном размере (подп. 3 п. 2 ст. 346.17 НК РФ). Поскольку «упрощенцы» применяют кассовый метод учета, перечисленные затраты можно учесть только в тех отчетных периодах, в которых они уплачены.

Финансисты обращают внимание налогоплательщиков на такое обстоятельство. Для того чтобы учесть взносы на обязательное социальное страхование при расчете «упрощенного» налога, они должны быть начислены на выплаты, предусмотренные трудовыми и гражданско-правовыми договорами

Поэтому если «упрощенец» выплатит, к примеру, премию работникам на основании приказа директора и начислит на нее страховые взносы, то, по мнению Минфина, сумму этих взносов нельзя будет учесть в налогооблагаемой базе.

Эта позиция, на наш взгляд, представляется спорной. Ведь подобного условия нет в подпункте 7 пункта 1 статьи 346.16 Налогового кодекса. Согласно этой норме, затраты, произведенные на все виды обязательного страхования работников, должны быть учтены в расходах. Нет такого условия и в подпункте 3 пункта 2 статьи 346.17 Налогового кодекса.

Более того, обратимся к законодательству о страховых взносах. Читаем, что объектом обложения страховыми взносами для плательщиков страховых взносов, указанных в подпунктах «а» и «б» пункта 1 части 1 статьи 5 Федерального закона от 24 июля 2009 года № 212-ФЗ (т. е. для организаций и предпринимателей, производящих выплаты и иные вознаграждения физлицам), признаются те выплаты, которые начисляются в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (п. 1 ст. 7 Закона № 212-ФЗ).

То есть для того, чтобы страховые взносы были начислены на производимые в отношении работников выплаты и учтены в целях налогообложения, необязательно, чтобы такое условие было прописано в договорах с ними. По нашему мнению, в расходах должны учитываться все страховые взносы, которые начислены на выплаты и вознаграждения, произведенные в рамках трудовых отношений, а не только лишь на выплаты, предусмотренные трудовыми и гражданско-правовыми договорами.

Узнать, какие расходы по обязательному страхованию вправе учитывать «упрощенец», можно на сайте e.berator.ru, в поисковой строке набирайте: «Расходы на обязательное страхование при УСН».

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» — это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru

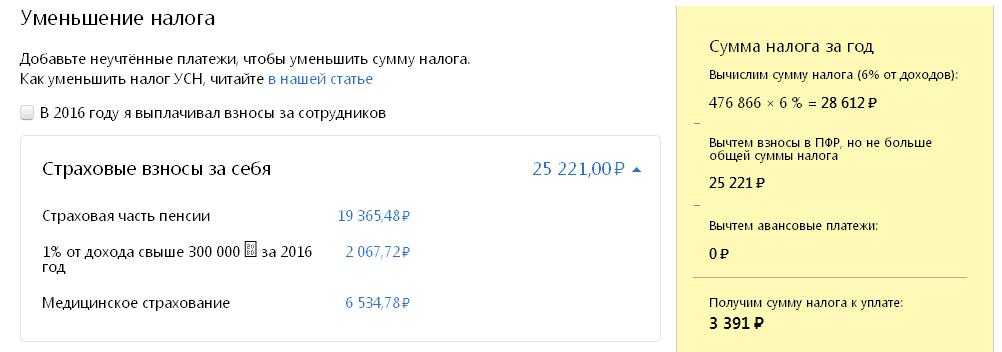

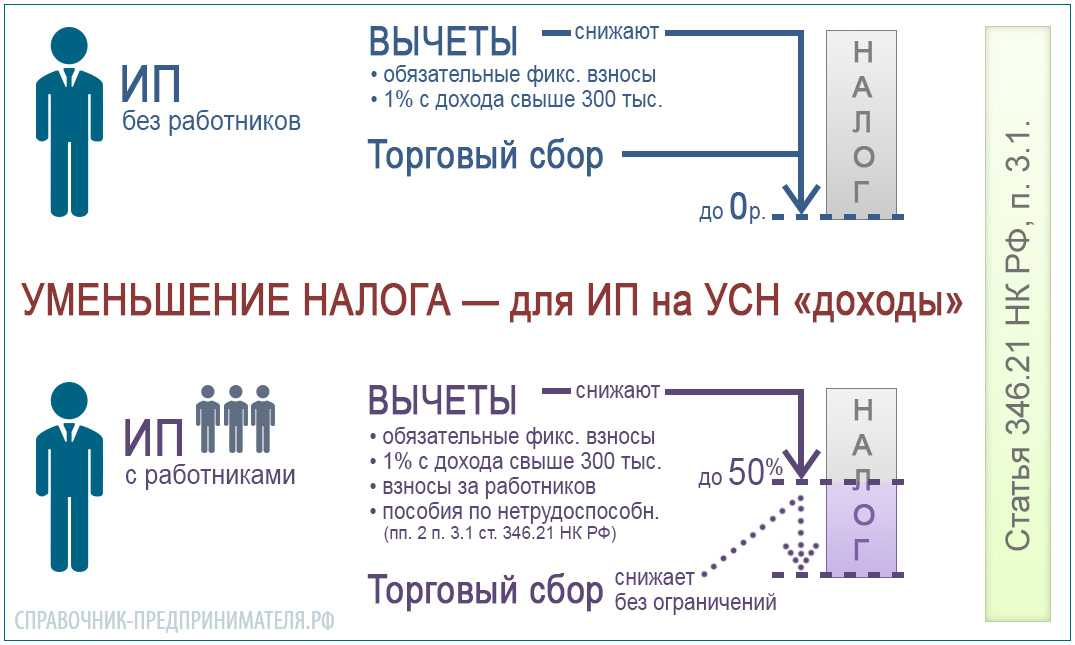

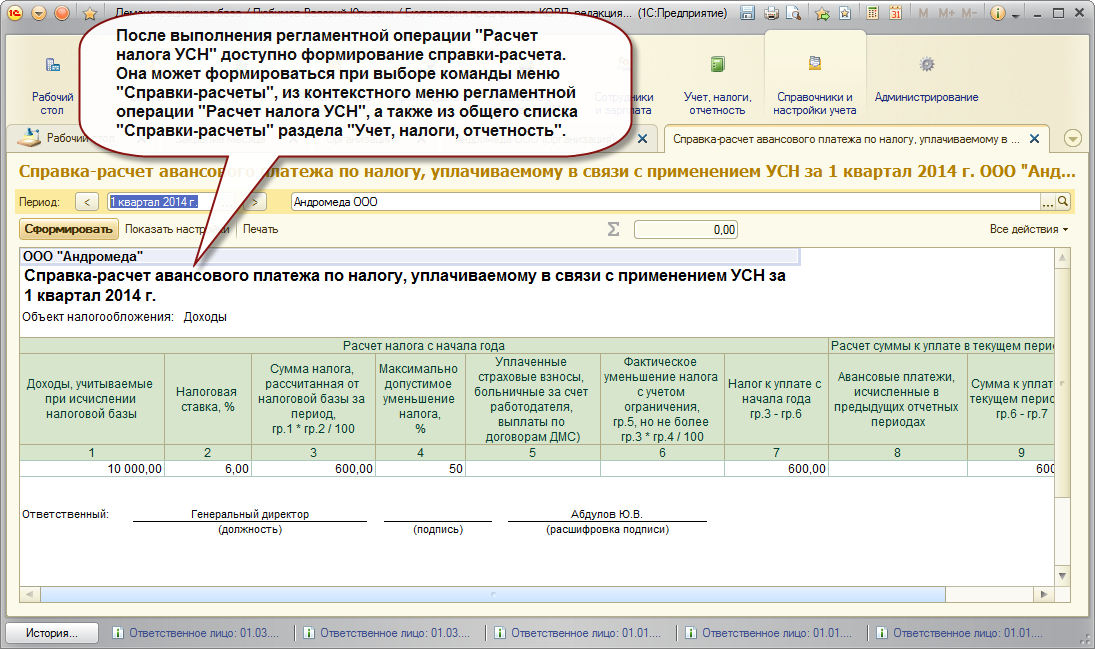

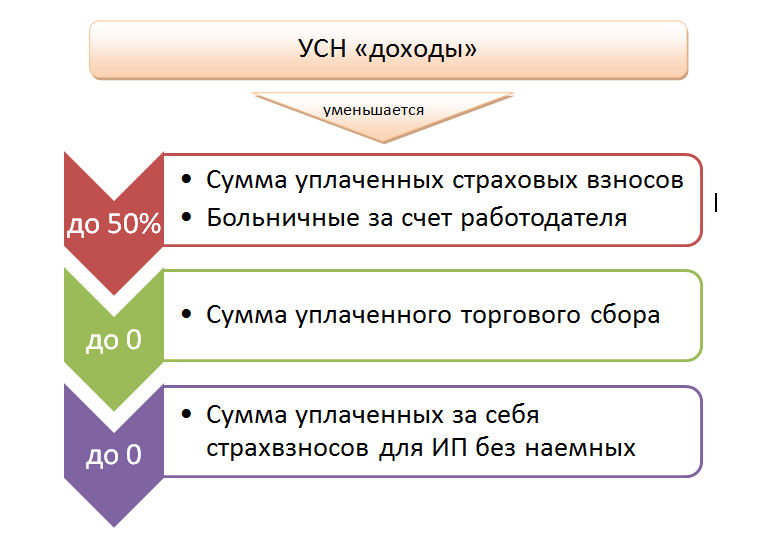

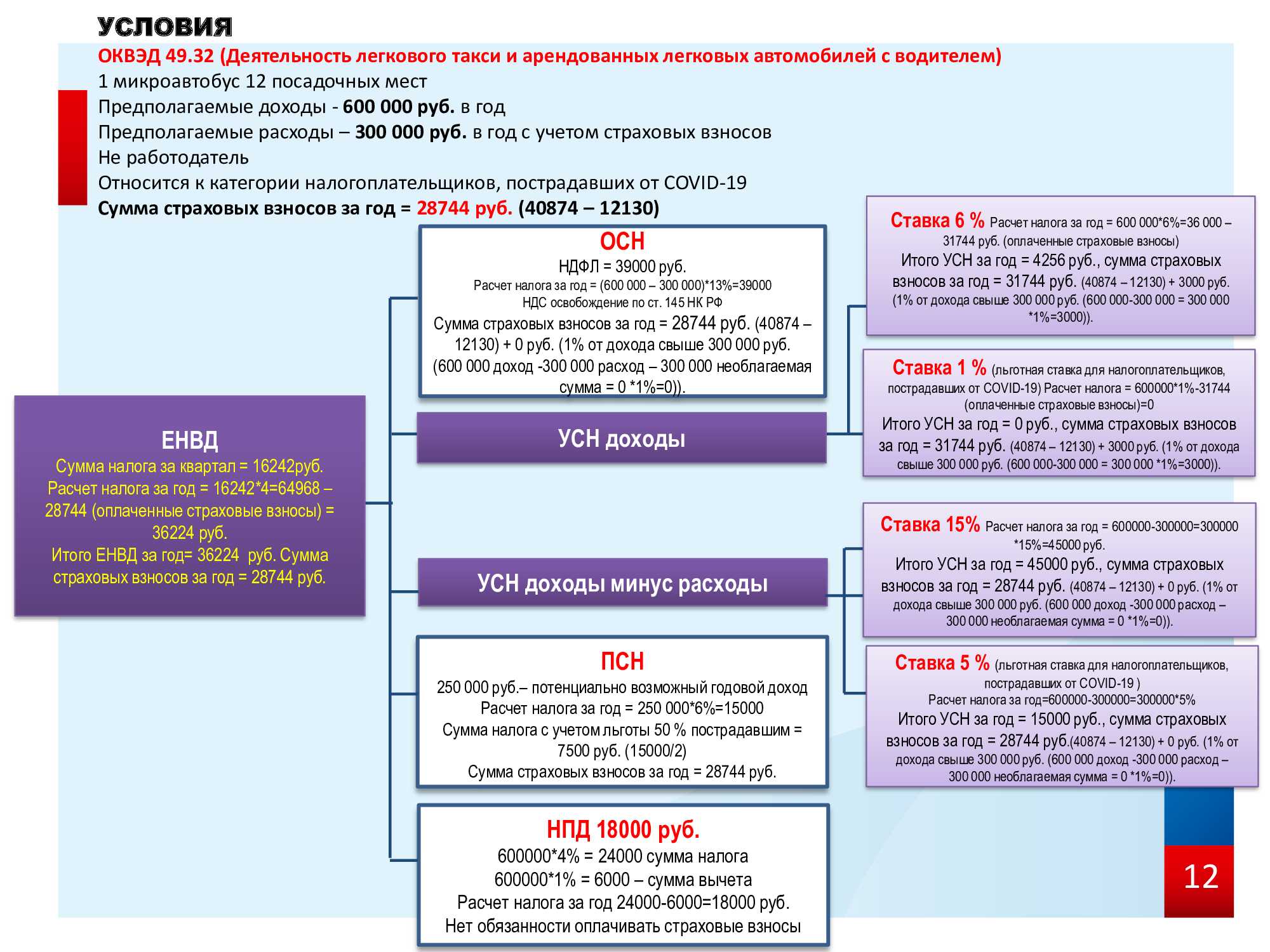

Примеры уменьшения УСН на взносы

Порядок уменьшения УСН на сумму страховых взносов в 2021 году зависит от объекта налогообложения и наличия работников.

Обратите внимание: для простоты в примерах приводятся расчеты с годовой суммой налога, без разбивки на авансовые платежи. Но общая сумма налоговых платежей будет той же самой

Пример 1. Уменьшение налога для ИП на УСН Доходы без работников

Это как раз тот случай, когда на вопрос, можно ли уменьшить налог на страховые взносы за себя до нуля, ответ будет положительным. Дело в том, что НК РФ позволяет ИП без работников учитывать все перечисленные взносы и снижать налог без ограничений.

Предположим, предприниматель заработал в 2021 году 650 000 рублей. Исчисленный налог по ставке 6% составит 39 000 рублей. Теперь посчитаем, сколько взносов за себя должен заплатить ИП при таких доходах:

фиксированная сумма – 40 874 рубля;

дополнительный взнос – (650 000 – 300 000) * 1% = 3 500 рублей.

Общая сумма взносов в размере 44 374 рубля была перечислена в течение 2021 года, поэтому исчисленный налог уменьшается полностью (39 000 – 39 738) < 0.

Но если доходов получено больше, часть налога УСН предпринимателю без работников придется заплатить. Например, при доходе в 1,2 млн рублей исчисленный налог составит 72 000 рублей, а взносы с такого дохода – 49 874 рубля. Уменьшить налог можно только до (72 000 – 49 874) = 22 126 рублей.

Пример 2. Уменьшение налога УСН на сумму страховых взносов для ИП с работниками

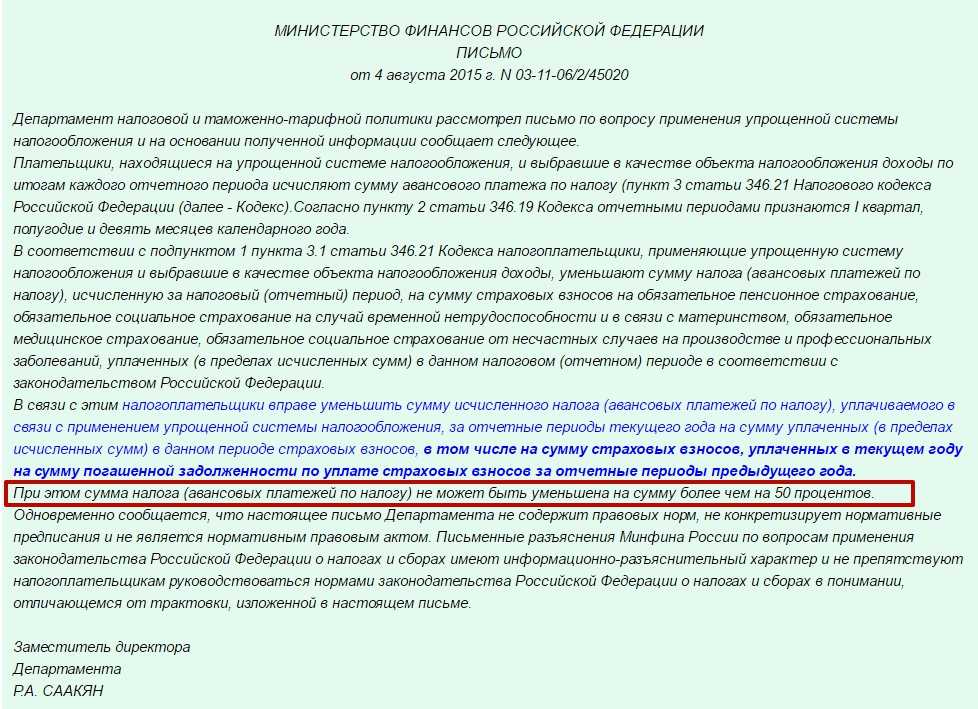

Для работодателей на УСН Доходы Налоговый кодекс устанавливает ограничение: налог может быть уменьшен на сумму взносов, но не более, чем на 50%.

Об этом говорится в п. 3.1 статьи 346.21 НК РФ: «При этом налогоплательщики, за исключением налогоплательщиков, указанных в абзаце шестом настоящего пункта, вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных в настоящем пункте расходов не более чем на 50 процентов». Исключением в данном случае являются предприниматели без работников.

Предположим, что у ИП из примера выше есть работник. В этом случае можно уменьшить налог УСН на взносы, перечисленные не только за себя, но и за работника.

Считаем:

- годовой доход – 1,2 млн рублей;

- исчисленный налог – 72 000 рублей;

- взносы ИП за себя – 49 874 рубля;

- взносы за работника – 90 000 рублей.

Как видим, общая сумма взносов составляет уже 139 874 рубля, однако учесть их полностью нельзя. Исчисленный налог может быть снижен только до половины (72 000/2), т.е. заплатить надо 36 000 рублей.

Аналогичным образом происходит уменьшение налога УСН на сумму страховых взносов для ООО, потому что организации автоматически признаются работодателями.

Пример 3. Уменьшение УСН на страховые взносы на объекте «Доходы минус расходы»

Теперь разберемся с расчетом для ИП УСН Доходы минус расходы. Уменьшение УСН на страховые взносы здесь происходит по другим правилам, чем на объекте «Доходы». На этом варианте упрощенки уменьшаем на взносы не исчисленный налог, а налоговую базу. При этом наличие или отсутствие работников не имеет значения, главное – сколько взносов было перечислено.

Возьмем для расчета такие показатели ИП:

- доходы за год – 2,4 млн рублей;

- расходы за год (без учета взносов) – 1,8 млн рублей.

С 2020 года при расчете страховых взносов за себя на УСН Доходы минус расходы базой для начисления является разница между доходами и расходами.

В нашем примере это будет:

- фиксированная сумма – 40 874 рубля;

- дополнительный взнос – (2 400 000 – 1 800 000 – 300 000) * 1%) = 3 000 рублей.

Считаем налоговую базу при таких данных: 2 400 000 – (1 800 000 + 40 874 + 3 000) = 556 126 рублей. Налог по ставке 15% составит 82 969 рублей. А если бы уменьшить УСН на страховые взносы не разрешали, то налоговая база была бы равна 600 000 рублей, налог к уплате – 90 000 рублей.

Как учесть расходы на страхование автомобиля по каско в налоговом учете

Расходы на страхование автомобиля по каско при исчислении налога на прибыль учитывайте в том же порядке, что и по добровольному страхованию другого имущества.

Расходы на него можно учесть при расчете налога на прибыль, только если затраты на содержание застрахованного автомобиля включаются в расходы, связанные с производством и реализацией (пп. 1 п. 1 ст. 263 НК РФ).

Поскольку обычно срок действия договора каско больше, чем один отчетный период, расходы на него нужно признавать равномерно в течение срока действия договора (п. 6 ст. 272 НК РФ).

Что понимается под каско

В российском законодательстве определения каско нет.

На практике под каско понимают добровольное страхование автомобиля от рисков кражи и (или) повреждения.

Кто проверяет?

Итак, правом осуществлять проверки законодатель наделяет налоговую службу и ФСС. Проверки могут быть как камеральными, так и выездными.

Отказ принять к зачету суммы выплат — не повод для доначисления страховых взносов

Страховые взносы проверяются:

- на обязательное пенсионное страхование – ФНС;

- на обязательное медицинское страхование – ФНС;

- на случай временной нетрудоспособности и в связи с материнством («больничные») – ФНС;

- страхование от несчастных случаев на производстве и профзаболеваний (взносы «на травматизм») – ФСС.

На заметку! Получатель и администратор взносов может не совпадать. Например, получатель взносов по ОПС – Пенсионный фонд, на случай временной нетрудоспособности – ФСС. Контроль полноты и срочности уплаты взносов осуществляет ФНС.

За периоды до 2017 года проверки проводят ФСС и ПФР.

Можно ли уменьшить налогооблагаемую базу на взносы по негосударственному пенсионному обеспечению?

Перечисляемые взносы в пользу работников в Пенсионный фонд и при заключении соответствующих договоров добровольного страхования по негосударственному обеспечению пенсиями уменьшают налогооблагаемую базу.

Однако размер этих средств не должен составлять больше 12% от оплаты труда. Суммы, уплаченные сверх этого установленного норматива (п. 16 ст. 255 НК РФ), не затрагивают налог на прибыль.

При перечислении взносов за своих работников на их именные корпоративные счета эти расходы прибыль также не уменьшают. Данное положение регулирует п. 7 ст. 270 НК РФ.

Пример

Организация «Восток» перечислила взносы на добровольное пенсионное страхование за своих работников по действующим договорным обязательствам в июле 2018 года на сумму 68 000 руб. Общие затраты на оплату труда составили 256 511 руб. Страхователь может учесть от этой суммы только 12% по затратам на перечисленные взносы по добровольному страхованию, т. е. 30 781 руб. Оставшийся объем взносов, равный 37 219 руб., не учитывается в составе уменьшающих базу по налогу расходов.

Момент признания расходов

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии по администрации организации отнесите к косвенным расходам.

При кассовом методе премии уменьшат налоговую прибыль в момент их выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премии организация платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении выдачи ежемесячной премии в натуральной форме. Организация применяет метод начисления

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 1 процент. Эти взносы в налоговом учете бухгалтер учитывает в периоде их начисления.

Организация выплатила начальнику цеха А.С. Кондратьеву ежемесячную премию за апрель в натуральной форме. Выплата ежемесячных премий (в фиксированной форме) предусмотрена трудовым договором с сотрудником. Премия выплачена вместе с зарплатой за апрель 6 мая.

Сумма премии войдет в налоговую базу по НДФЛ в апреле. Прав на вычеты по НДФЛ у Кондратьева нет.

За апрель сотруднику начислено 26 000 руб. (из них премия – 413 руб.). По заявлению Кондратьева в счет премии ему выдали утюг стоимостью 413 руб. (в т. ч. НДС – 63 руб.). Покупная стоимость утюга составляет 295 руб. (в т. ч. НДС – 45 руб.). Продажная цена – 450 руб. Бухгалтер «Мастера» сделал в учете следующие записи:

Дебет 20 Кредит 70

– 26 000 руб. – начислена сотруднику зарплата (с учетом премии);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3380 руб. (26 000 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 5720 руб. (26 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 754 руб. (26 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1326 руб. (26 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

– 260 руб. (26 000 руб. × 1%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 90-1

– 413 руб. – выдан товар в счет премии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 250 руб. (295 руб. – 45 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 50

– 22 207 руб. (26 000 руб. – 3380 руб. – 413 руб.) – выдана из кассы оставшаяся часть зарплаты (за минусом премии и НДФЛ).

При расчете налога на прибыль в апреле бухгалтер «Гермеса» включил в состав расходов 34 060 руб. (26 000 руб. + 5720 руб. + 754 руб. + 1326 руб. + 260 руб.). В мае в состав доходов бухгалтер включил выручку от реализации утюга в сумме 350 руб. (413 руб. – 63 руб.), а в состав расходов – себестоимость реализованного товара в сумме 250 руб.

Причины доначисления взносов

Доначисление взносов, как правило, является следствием занижения базы при расчетах.

На практике чаще всего возникают ошибки по следующим ниже причинам:

- Неверное применение ставок расчета. Так, на ОПС действующая ставка 22%, на ОМС – 5,1%, на обязательное соцстрахование — 2,9%, а взносы «на травматизм» зависят от вида деятельности компании. Их величина может составить от 0,2 до 8,5%.

- Неправильное использование предельных величин базы для исчисления страховых взносов на текущий год. Подобная ситуация может возникнуть, если фирма крупная, заработная плата работников достаточно высока и в какой-то момент может превысить установленные правительственным постановлением лимиты по отношению к одному работнику. В таких случаях по пенсионным взносам базовый тариф устанавливается на уровне 10%, а по взносам в ФСС начисление происходит только в пределах лимита (ст. 425 НК РФ). Ошибки затрагивают базу по ОПС и по ОСС.

- Ошибки включения выплат в базу по взносам. В общем смысле это доходы работника, облагаемые взносами. Перечень доходов приведен в ст. 420 НК РФ, а в ст. 422 содержится аналогичный перечень сумм, не включаемых в базу. К примеру, не облагается взносами материальная помощь только в размере до 4000 руб., может быть ошибочно не включена в базу компенсация за неиспользованный отпуск при увольнении и пр.

Причиной доначисления могут стать также счетные ошибки, неверный перенос данных с предыдущих периодов, а то и умышленное уклонение от уплаты взносов.

На основании акта компания обязана исчислить дополнительную сумму в фонды, отразить ее в учете и произвести уплату либо решать вопрос в судебном порядке.

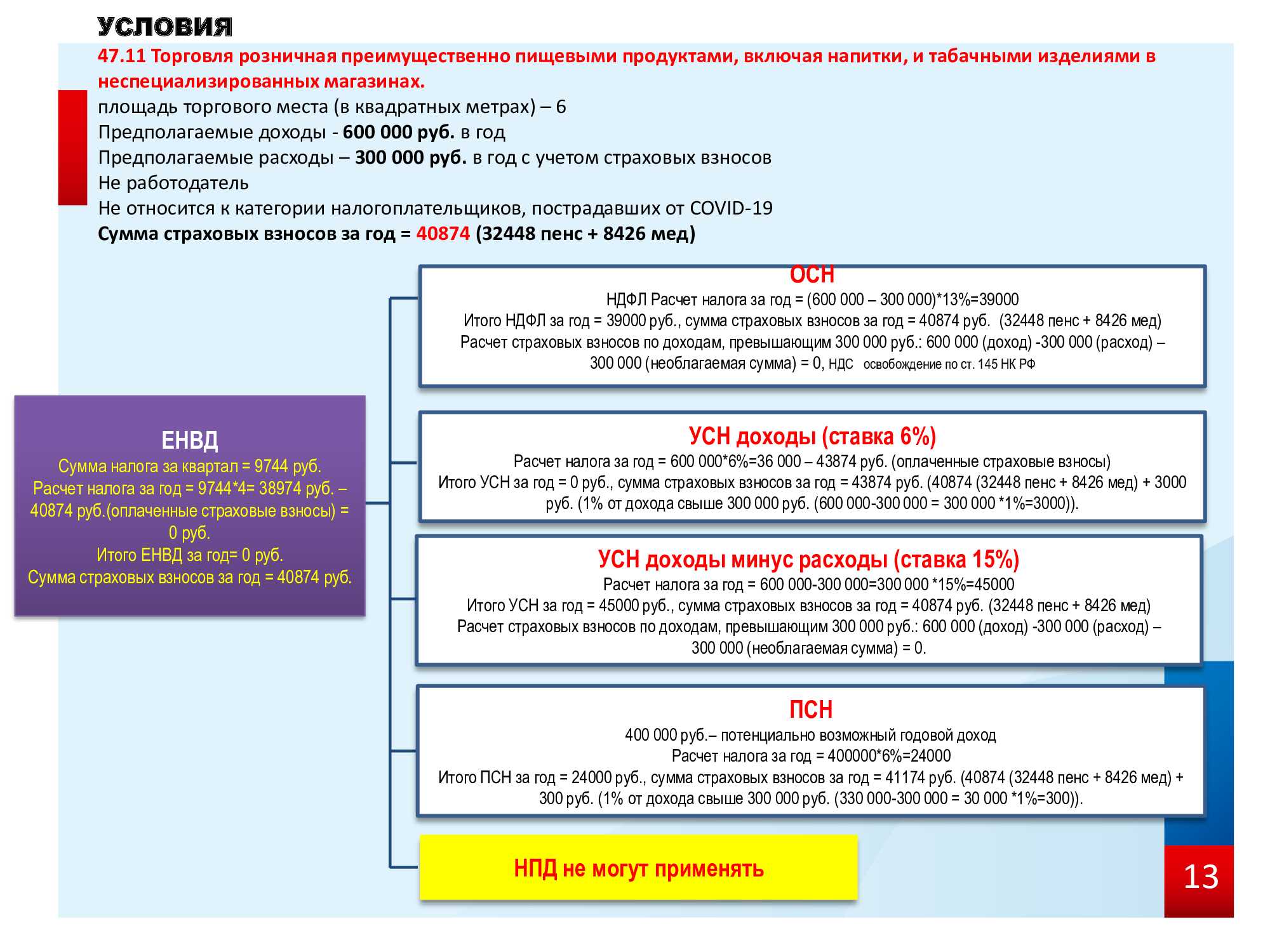

1. Пособия выплачены до того, как сдана декларация по ЕНВД

По общему правилу единый налог можно уменьшить на сумму пособия по

временной нетрудоспособности, которое фактически начислено и выплачено в

том квартале, за который рассчитывается налог.

На практике нередко случается так, что пособие по болезни начислено

работнику в одном квартале, а фактически выплачено в другом. Как быть в

таких случаях? Учитывать пособие по временной нетрудоспособности при

расчете единого налога уже в том квартале, когда оно было выплачено?

Налоговый кодекс ответа на этот вопрос не дает. Поэтому обратимся за

разъяснениями к контролирующим органам.

Финансисты отмечают, что порядок учета пособия по болезни при расчете

единого налога зависит от того, когда оно было фактически выплачено.

Декларация по ЕНВД представляется не позднее 20-го числа первого месяца, следующего за истекшим кварталом

Если это произошло до момента подачи декларации за квартал, за который

исчисляется ЕНВД, то учесть выплаченное пособие по болезни можно в этом

квартале. Если же пособие выплачено позднее, оно может быть учтено при

расчете единого налога только в том квартале, в котором оно фактически

было выплачено.

Пример 1:

ООО «Кипарис», осуществляющее розничную торговлю, переведено на уплату

ЕНВД. Товаровед О.А. Петрова 16 июня 2014 года представила в бухгалтерию

листок нетрудоспособности, из которого следует, что она находилась на

больничном семь календарных дней (с 9 по 15 февраля 2014 года).

Организация начислила О.А. Петровой пособие по временной

нетрудоспособности в размере 5000 руб. 24 июня 2014 года, а выплатила

только 4 июля 2014 года. Когда организация вправе учесть указанное

пособие: при расчете ЕНВД за II квартал или III квартал?

Решение

Соответственно в данном случае организация, несмотря на то что пособие

по болезни выплачено в III квартале 2014 года, вправе учесть его при

расчете единого налога за II квартал 2014 года.

Взносы на обязательное страхование

На суммы вознаграждений, выплачиваемых в рамках трудовых отношений, начислите взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Исключение составляют выплаты, перечисленные в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ и в статье 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. На них страховые взносы не начисляйте.

В состав расходов на оплату труда начисленные страховые взносы не включайте. Отнесите их к прочим производственным затратам (подп. 1, 45 п. 1 ст. 264 НК РФ).

Как влияют материальные выплаты работникам на прибыль компании

Организация может включать в затраты по оплате трудовой деятельности все виды выплат, которые предусмотрены в трудовых либо коллективных договорах. Если такие условия не закреплены документально во внутренних организационных документах, то эти расходы нельзя учитывать в целях налогообложения.

П. 23 рассматриваемой статьи четко относит расходы в виде материальной помощи к расходам, не влияющим на формирование налоговой базы. То есть прописывать выплаты именно в качестве матпомощи невыгодно для компании.

Иногда компании берутся выдавать сотрудникам подъемные, например, при смене места работы. В госструктурах подобные выплаты нормируются в законодательном порядке. Что касается коммерческих организаций, здесь необходимо закрепить подобную возможность выплаты во внутренних организационных документах, например в положении об оплате труда. Там же стоит зафиксировать нормы и условия по выплате. Если подъемные выдадут сверх установленного лимита, то переплату нельзя списать в расходы для налога на прибыль (п. 37 ст. 270 НК РФ).

Расходы по развлекательным событиям, оплате турпутевки для сотрудника, оформлению подписки на журналы, не относящиеся к хозяйственной деятельности, и иным мероприятиям, несущим полезность только сотруднику, а не компании, также не могут влиять на налогооблагаемую базу согласно п. 29 рассматриваемой статьи.

Безвозмездная передача имущества сотруднику компании также не может причисляться к экономически оправданным расходам, следовательно такая передача не снижает налог на прибыль.

Пример

На дом сотрудника ООО «Гранд» в результате грозы свалилось дерево и проломило крышу. Руководитель общества решил помочь сотруднику материально и выплатить сумму 120 000 рублей на ремонт крыши, а также отдать лишние стройматериалы. Выплата производится за счет компании. Можно ли учесть эту сумму и списание материалов при учете налога на прибыль?

Ответ: отданные материалы и выплаченные деньги выступают в качестве безвозмездно переданного имущества. Согласно п. 16 рассматриваемой статьи такие расходы не могут учитываться при подсчете налога на прибыль.

Как отразить доначисление в отчетности?

Доначисление необходимо отразить:

- в расчете по страховым взносам, который сдается в ФНС;

- в форме 4-ФСС, которая сдается в Фонд соцстрахования.

В обоих случаях сдается корректировочная отчетность, где в соответствующем поле указывается номер корректировки.

При уплате дополнительно начисленных взносов (соответственно «на травматизм» — в ФСС, остальные – в ФНС) и возможных пеней по ним важно обратить внимание на актуальные реквизиты платежа. Как правило, они указываются в акте проверки. Если произошла ошибка, платеж может быть отнесен к невыясненным и обязанность по доплате взносов исполнена не будет

Необходимо подать заявление об уточнении платежа

Если произошла ошибка, платеж может быть отнесен к невыясненным и обязанность по доплате взносов исполнена не будет. Необходимо подать заявление об уточнении платежа.

Как безвозмездно переданное имущество влияет на формирование налога на прибыль?

Для признания обоснованности некоторых расходов они должны отвечать критериям, установленным ст. 252 НК РФ. Все понесенные траты должны иметь документальное подтверждение, а также быть экономически оправданными, т.е. их цель — получение определенных выгод.

Безвозмездная передача имущества, т. е. переход права собственности без последующего вознаграждения, исключает получение экономической выгоды. Поэтому п. 16 ст. 270 НК РФ запрещает учитывать в расходах стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав), а также расходы, связанные с такой передачей.

Если передаваемое имущество является амортизируемым, то следует учитывать определенные нюансы. Положения п. 3 ст. 256 НК РФ гласят, что на основные средства, которые переданы с заключением договора о безвозмездном пользовании, амортизация не начисляется. Возобновляется ее начисление после окончания срока действия договора и возврата объектов в организацию.

Подобные правила не распространяются на имущество, переданное в безвозмездное пользование органам госвласти и госструктур, если эта обязанность налогоплательщика подтверждена законодательно.