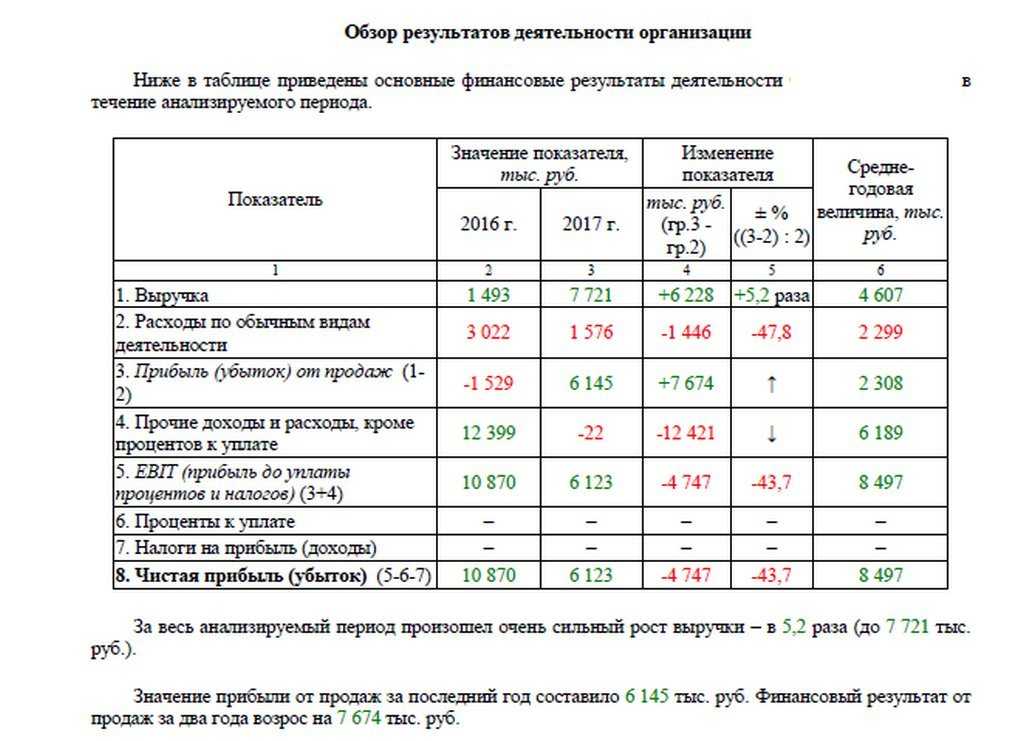

- Проблемы с выходом из ООО и пути их решения

- УСН

- Как вывести учредителя из состава ООО по шагам

- Основные принципы добровольного ухода из ООО

- Подводные камни

- Для рядового участника

- Для единственного учредителя

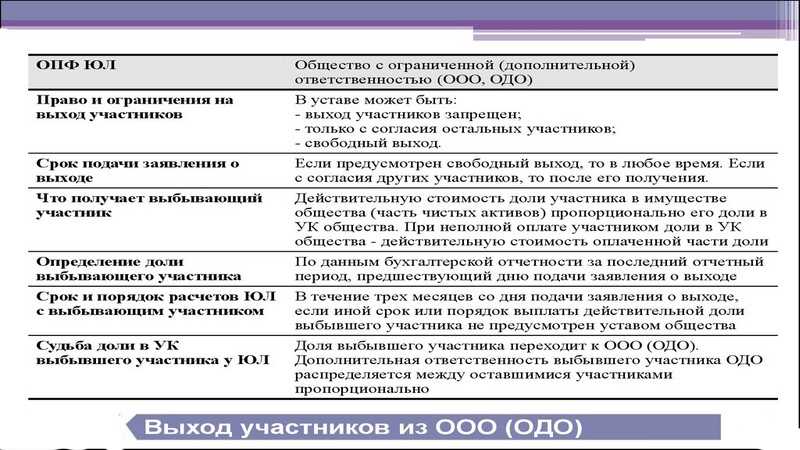

- Выход участников. Какой он может быть?

- Распределение долей, принадлежащих ООО

- Передача доли участника обществу

- Продажа доли

- О распределении прибыли в пользу оставшегося участника

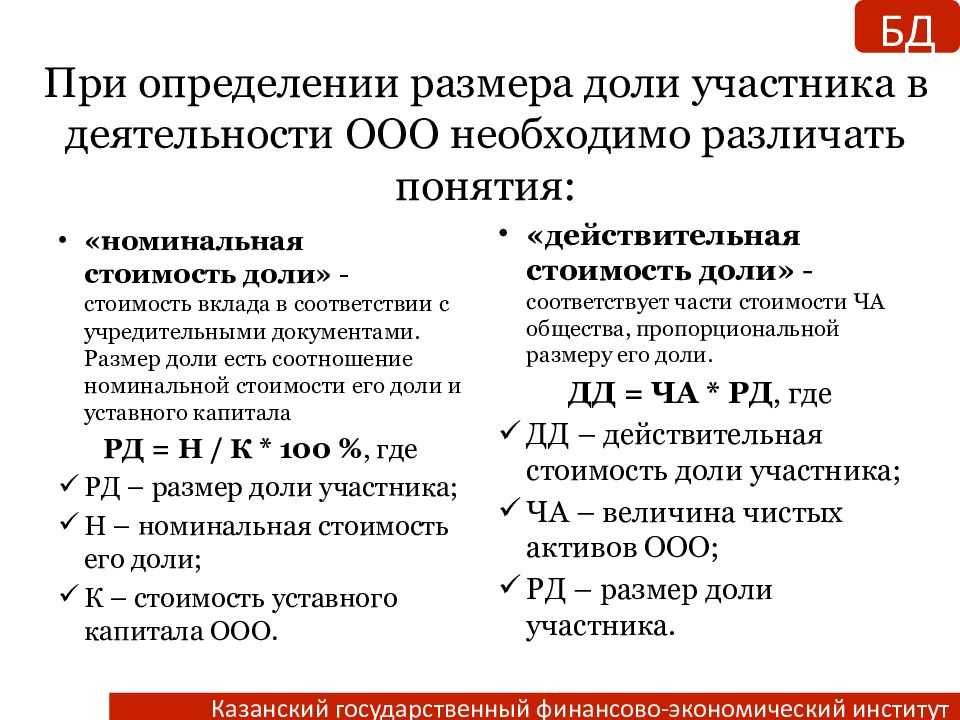

- Определение доли

Проблемы с выходом из ООО и пути их решения

Желание выйти из общества может быть продиктовано разными причинами, и часто процесс сопровождается проблемными ситуациями, мешающими сделать все просто и быстро.

На практике порой выход из ООО сопряжен:

- с конфликтами и спорами внутри компании;

- с искусственным созданием препятствий для выхода и (или) получения компенсации за долю (имущества);

- с нахождением компании в состоянии банкротства, ликвидации, фактически недействующем состоянии;

- с проблемами установления местонахождения компании, руководства, других собственников и т.п.;

- с утратой (отсутствием) нужных документов.

Можно ли самостоятельно выйти из учредителей ООО? Без объяснений, споров, собраний, сбора документов и т.д.? И да, и нет. К сожалению, не всякая ситуация позволяет решить вопрос раз и навсегда. Фактически можно просто бросить компанию и забыть о ней. Но такой подход чреват рисками. Ведь пока учредитель (участник) остается в таком статусе по документам и ЕГРЮЛ, ему могут предъявить претензии относительно деятельности, обязательств и долгов компании.

Что можно предпринять:

- Привлечь юриста, занимающегося корпоративным правом. Он проанализирует и оценит ситуацию, подскажет несколько вариантов решения проблемы и поможет выбрать оптимальный. Юрист также может стать представителем участника (учредителя) в решении корпоративных вопросов, урегулировании споров и в судебных процессах.

- Если компания давно (минимум 12 месяцев) не действует, ее можно ликвидировать путем исключения из ЕГРЮЛ. Она будет признана фактически прекратившей деятельность. Для реализации этого варианта необходимо подать заявление в ИФНС.

- Банкротство может стать барьером для получения компенсации (имущества). В этом случае возможные варианты:

- дождаться завершения процесса и действовать далее по ситуации;

- подать иск о взыскании действительной стоимости доли и перейти в разряд кредиторов;

- восстановиться в правах участника и, по сути, вернуть обратно свою долю.

- Необходимость розыска компании, его руководства, других участников – частая проблема в случае отсутствия фактической деятельности или использования схем альтернативной ликвидации. Получить информацию о компании можно, сделав запрос в ИФНС.

Самостоятельное обращение участника ООО, намеренного выйти из общества, возможно, если он одновременно является руководителем компании. В целом же, сам выбывающий участник не обязан принимать меры по регистрации своего выхода из ООО – это задача компании.

Отдельно стоит рассмотреть ситуацию, когда со своей стороны все обязанности учредитель (участник) ООО выполнил, а со стороны общества не принимаются меры к регистрации изменений в составе участников и (или) не осуществляется выплата стоимости доли или выдел имущества в натуре. В этом случае может помочь только суд. В зависимости от обстоятельств в суде можно потребовать:

- принуждения ООО к выполнению обязанности по регистрации изменений в ЕГРЮЛ;

- взыскания с общества денежной суммы в размере фактической стоимости доли;

- принуждения общества к выделению имущества в натуре и передаче его выбывшему участнику;

- взыскания ущерба и компенсации морального вреда (при наличии фактов и оснований).

Если со своей стороны участник (учредитель) ничего не нарушил и выполнил все формальности, касающиеся надлежащего уведомления общества, то суд, скорее всего, поддержит требования. Труднее будет решить вопрос, если требуется, но не получено согласие других участников либо уставом предусмотрен запрет на выход участников. Принудить участников или общество к совершению действий вопреки уставу суд не может. Поэтому придется прибегнуть к альтернативным вариантам, в частности, к сделке купли-продажи доли.

УСН

Если стоимость полученного имущества не превышает сумму внесенного ранее вклада (как первоначального, так и последующих), то доход у организации-участника на упрощенке не возникает (подп. 4 п. 1 ст. 251 НК РФ, письмо Минфина России от 23 сентября 2013 г. № 03-03-06/1/39243).

Если же действительная стоимость доли при выходе организации-учредителя (участника) из ООО окажется меньше стоимости взноса, то отрицательный финансовый результат от такой операции на расчет единого налога никак не повлияет. Это следует из письма Минфина России от 13 ноября 2008 г. № 07-05-06/227. Несмотря на то что это письмо адресовано организациям – плательщикам налога на прибыль, выводами, которые в нем содержатся, могут руководствоваться и организации, применяющие упрощенку и уплачивающие единый налог с разницы между доходами и расходами.

Если же доля в уставном капитале ООО была ранее приобретена организацией по договору купли-продажи, то переход этой доли к обществу рассматривается как реализация организацией доли (письмо Минфина России от 5 декабря 2011 г. № 03-11-06/2/166). А в этом случае независимо от выбранного объекта налогообложения выручку от реализации доли в уставном капитале другой организации учтите в составе доходов при расчете единого налога (п. 1 ст. 346.14 и п. 1 ст. 346.15 НК РФ). Выручкой в данном случае признаются фактически полученные от общества деньги, иное имущество, имущественные права (письмо Минфина России от 10 января 2014 г. № 03-11-11/116). Включите ее в налогооблагаемую базу в момент получения оплаты или встречной поставки (п. 1 ст. 346.15 и ст. 249 НК РФ).

Уменьшить базу для расчета налога, даже если она считается как разница между доходами и расходами, на стоимость приобретения доли вы не вправе. Такие расходы не поименованы в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ.

Как вывести учредителя из состава ООО по шагам

Первый шаг: Оформление заявления о выходе

Заявление о выходе

участника оформляет нотариус и только нотариус может его подать в налоговую инспекцию. Участник общества, выходящий из состава учредителей должен обратиться в нотариальную контору, оформить заявление на имя генерального директора о выходе из состава учредителей ООО. В

этом заявлении необходимо отразить размер доли уставного капитала, которая

перейдет обществу и нотариально удостоверить его. После оформления заявления нотариус лично готовит заявление по форме Р13014 о передаче доли выходящего участника обществу. Сделать одновременно передачу доли новому участнику или оставшемуся участнику в обществе невозможно.

Протокол

внеочередного общего собрания участников или решение единственного участника при выходе участника не оформляется, к нотариусу для оформления выхода обращается только выходящий участник и без согласия других участников оформляет заявление о выходе, соответственно в уставе общества не должно быть запрета на выход участника путем подачи заявления и отсутствие требований согласия других участников. Средняя стоимость услуг нотариуса — 5 500 рублей, для оформления потребуется предоставить устав и паспорт, плюс некоторые нотариусы требуют нотариальное согласие супруга (и).

Через 5 рабочих дней с момента подачи нотариусом заявления в налоговую выход будет зарегистрирован, в выписке ЕГРЮЛ появится обновленная информация что доля вышедшего участника перешла на общество. В течении года необходимо долю общества распределить на нового участника или на оставшихся в обществе.

Второй шаг: Распределение доли

В течении года долю что после оформления выхода перешла обществу необходимо распределить, обычно ее распределяют на оставшегося в обществе участника, но можно оставить и на обществе до востребования, а после передать новому участнику.

Для распределения доли оставшемуся в обществе участнику потребуется подготовить решение о распределении доли. Если в обществе осталось несколько участников, то оформляется протокол и договор купли продажи, но данный договор не заверяется у нотариуса, подписывается участниками и гендиректором.

Также потребуется заполнить заявление

по форме №Р13014 на распределение доли. Госпошлина при регистрации данного изменения не взимается.

Третий шаг: Заверение документов у нотариуса

Перед подачей документов в налоговую потребуется

нотариальное заверение заявления на регистрацию. Заявителем будет являться действующий

генеральный директор общества.

Перед посещением нотариуса потребуется получить актуальную

выписку из ЕГРЮЛ, не старше 10-15 дней, уточните у нотариуса ее необходимость, в Москве и крупных городах нотариусы не требуют, но в дальних регионах может понадобиться. Подготовить все выше описанные

документы, а также взять полный комплект учредительных документов

(свидетельства государственной регистрации, постановке на учет, действующий

устав, протокол или решение о назначении гендиректора и т.д.)

Средняя стоимость

услуг нотариуса 1 800 руб. за заверение формы, в случае если подавать и

получать будет доверенное лицо, то потребуется нотариальная доверенность и

копия на право подавать и получать документы + 2 800 руб. за доверенность.

Четвертый шаг: Подача документов в налоговую

Необходимо

проследовать в регистрирующий налоговый орган (в г. Москве это ИФНС №46,

который находится по адресу: г. Москва, Походный проезд, домовладение 3,

строение 2. Район Тушино), получить талончик в электронной очереди и подать

подготовленные документы на регистрацию изменений.

Для регистрации изменений в налоговую необходимо подать:

- Решение о распределении доли общества или Протокол внеочередного общего собрания участников и договор купли продажи;

- Заявление по форме №Р13014, заверенное нотариусом.

После подачи документов на регистрацию на руки получим

расписку о приеме документов, через пять дней по расписке необходимо получить

готовый документы.

Пятый шаг: Получение готовых документов

На шестой рабочий

день необходимо проследовать в налоговый орган и по расписке получить готовые

документы. На руки вы получите

новый лист записи в ЕГРЮЛ со всеми зарегистрированными изменениями.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

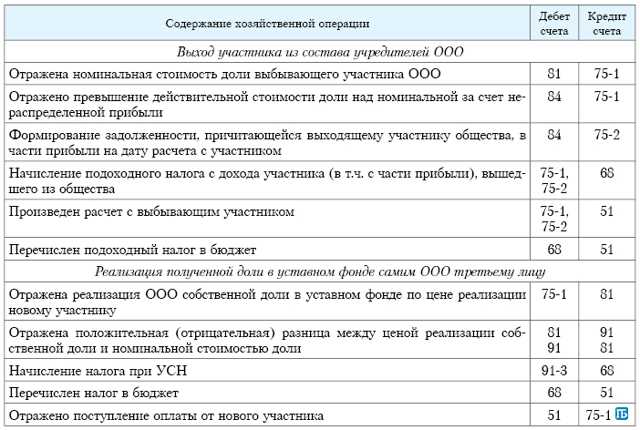

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

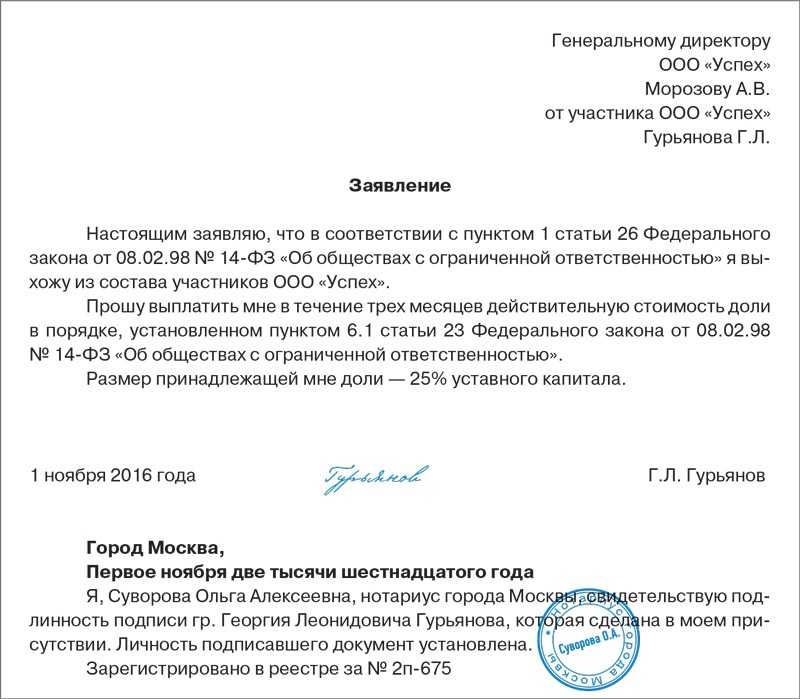

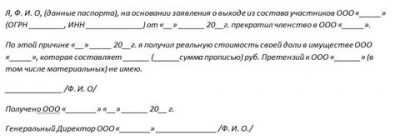

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

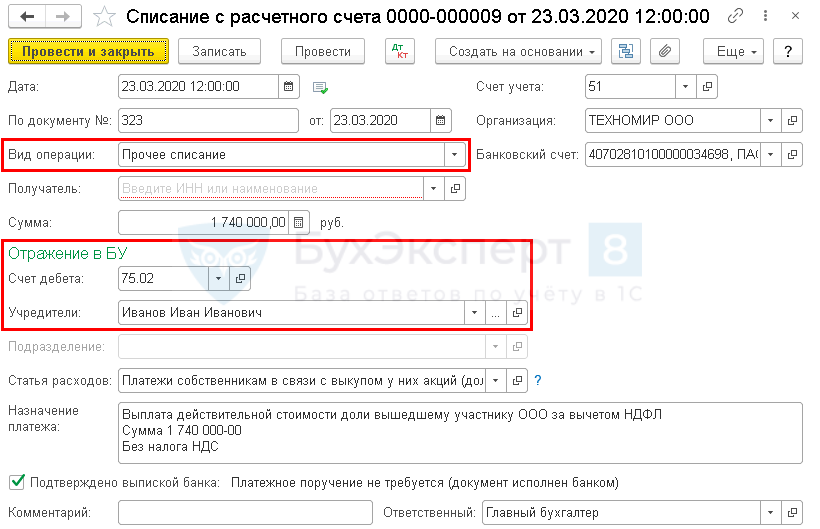

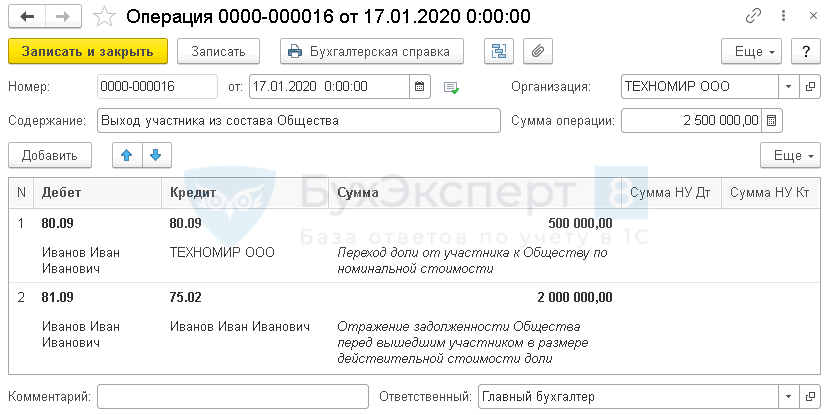

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

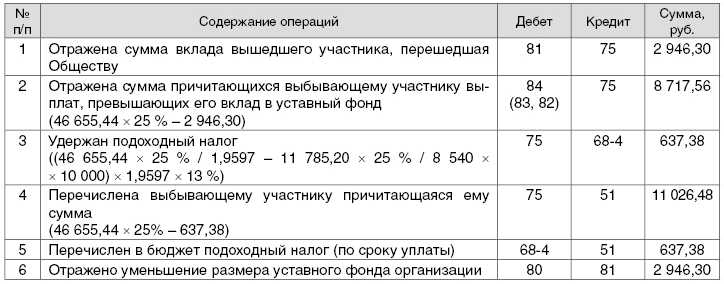

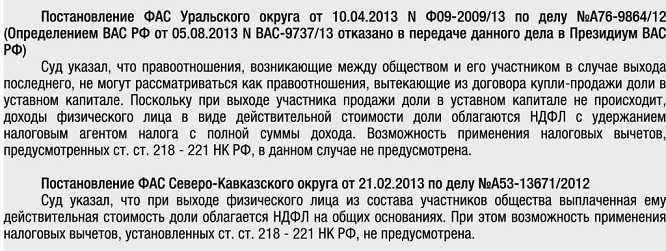

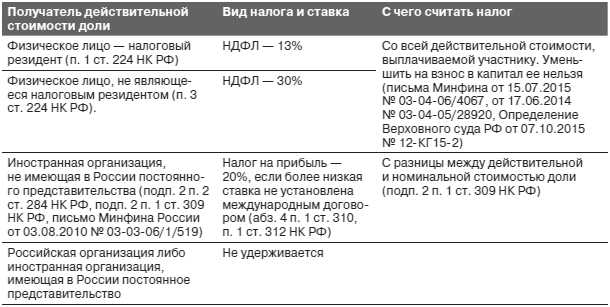

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Для рядового участника

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей>;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

Выход участников. Какой он может быть?

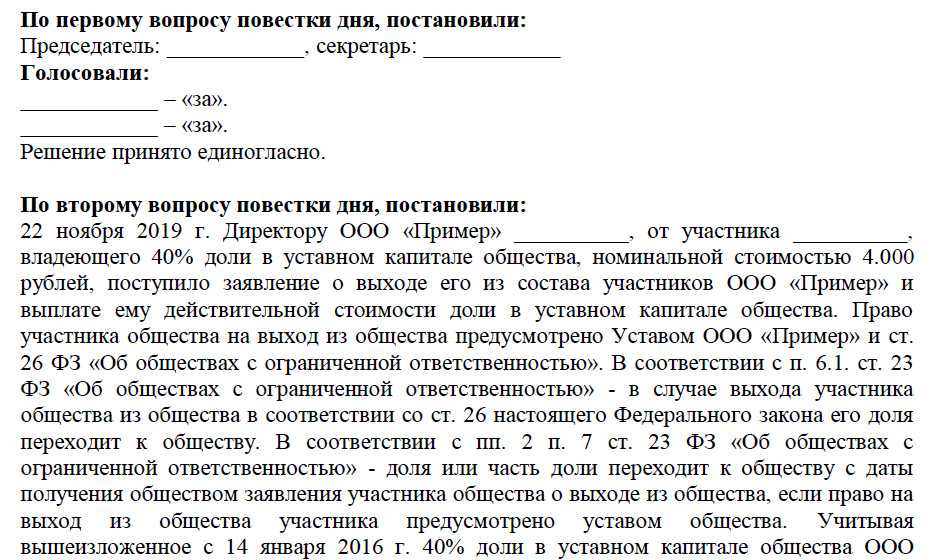

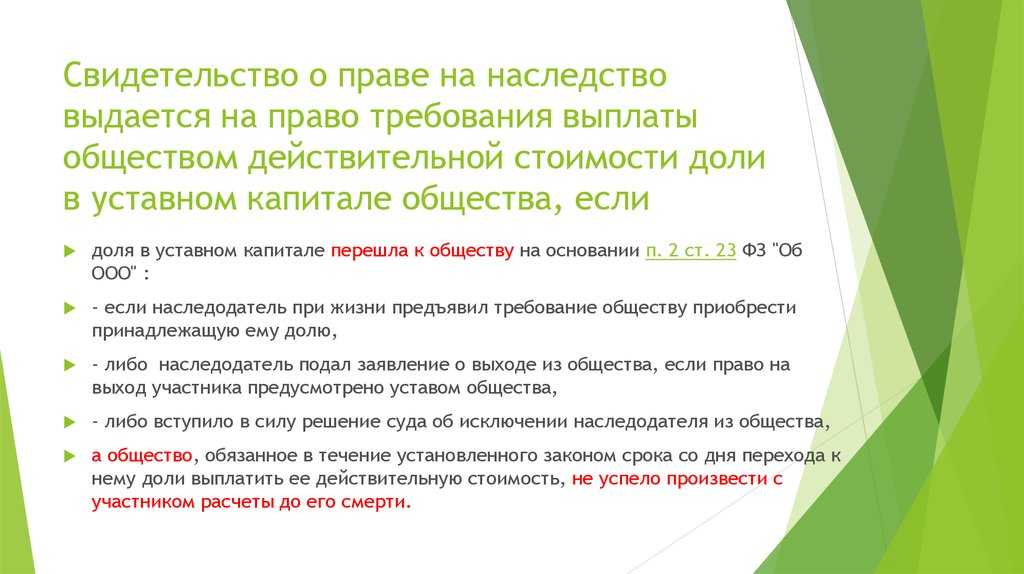

Выход двух участников из трех из ООО возможен с последующим отчуждения собственных долей обществу, вне зависимости от согласия прочих его участников. Или (если это предусмотрено его уставом) самой организации. Доля участника, выбывающего из компании, переходит к обществу с момента получения обществом письменного заявления (в свободной форме) о выходе из общества.

Основным законодательным документом, который регулирует деятельность ООО и все нюансы, касающиеся его участников, является Закон «Об ООО». Согласно нормам данного правового акта, в обществе должен вестись список участников с указанием информации о каждом из них, размере их долей в капитале и ее оплате, а также о величинах долей, которые принадлежат обществу, датах их перехода к нему или непосредственного приобретения обществом. Помимо этого должны присутствовать сведения об учредителях данного юридического лица, информация о размерах и номинальной цена каждой доли в капитале, а также тех долей, которые принадлежат обществу. Основным документом, который содержит всю вышеописанную информацию, является единый государственный реестр юридических лиц (ЕГРЮЛ).

Таким образом, с даты получения заявления у ООО возникает обязанность внесения всех необходимых изменений в список участников и подачи информации в ЕГРЮЛ.

В отношении долей участников, покинувших ООО, также установлены специальные правила.

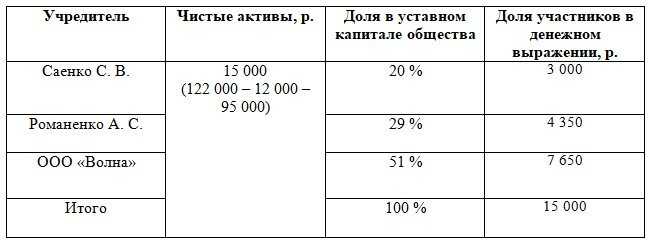

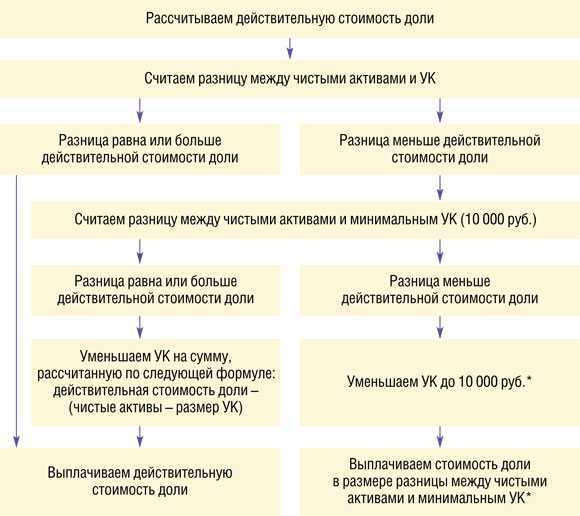

Распределение долей, принадлежащих ООО

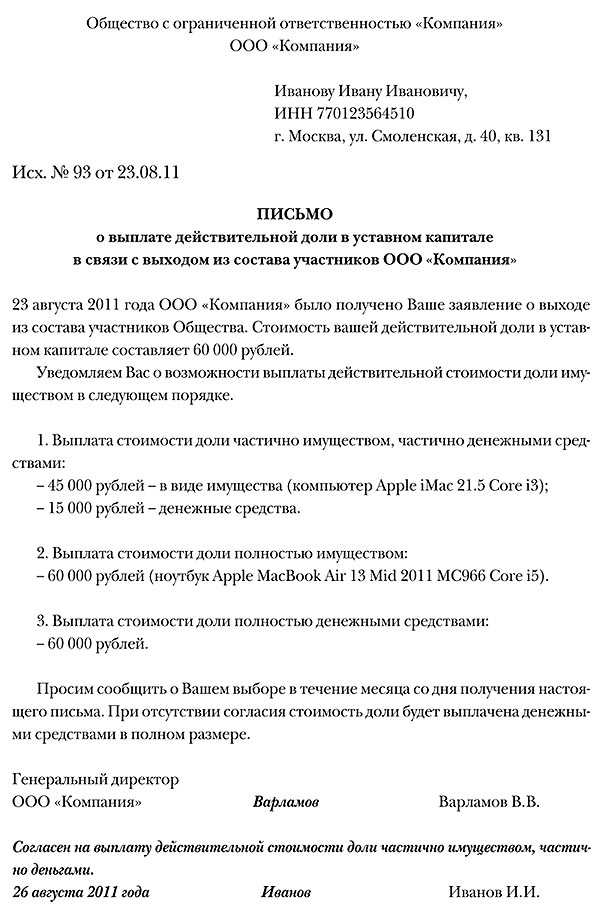

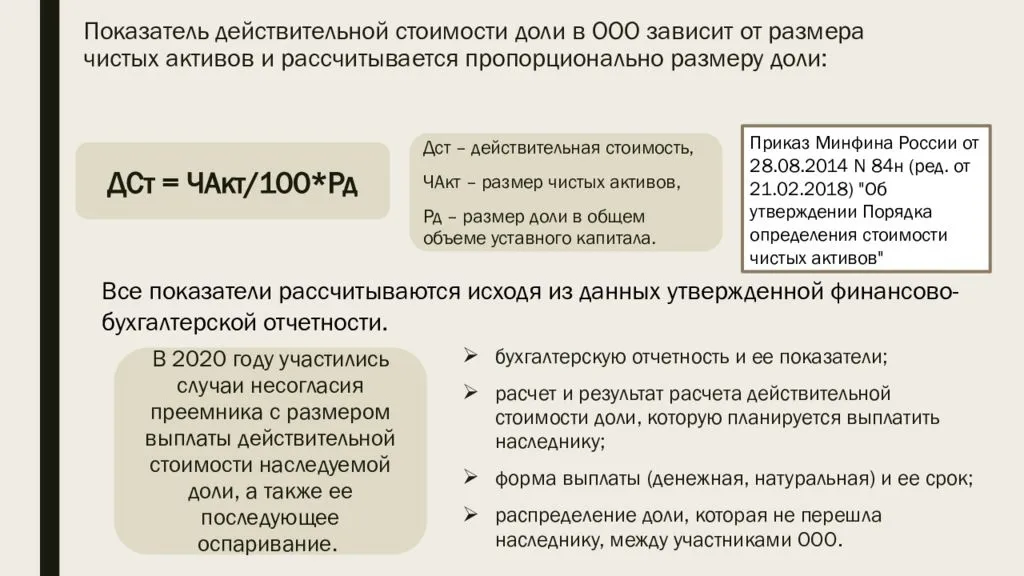

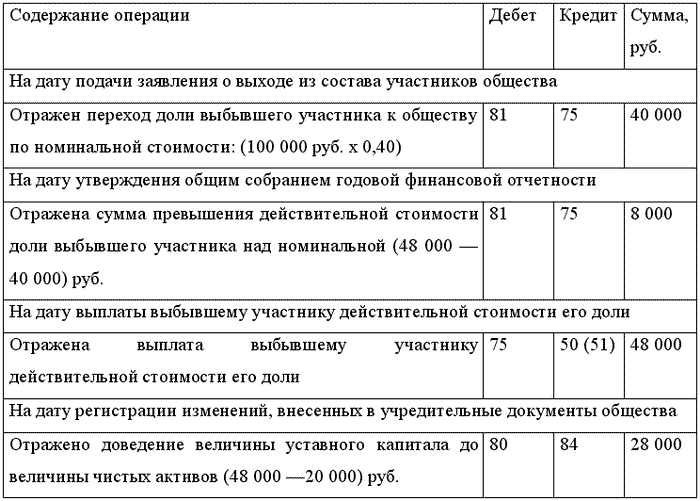

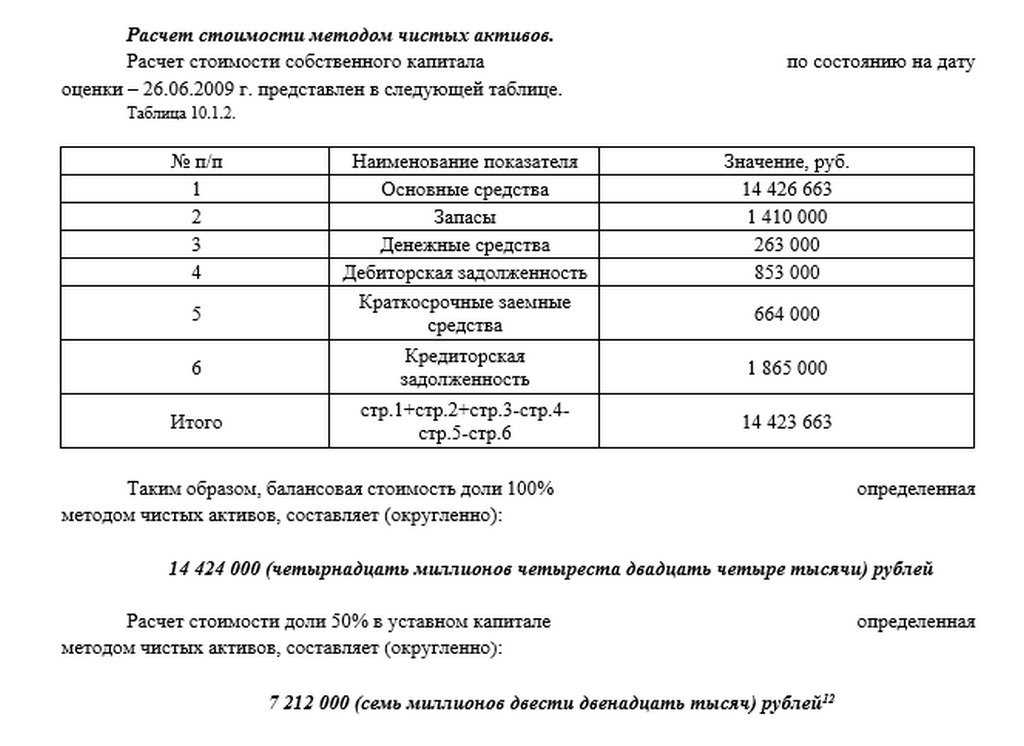

Следующий этап — расчет доли, которую передает учредитель в случае выхода из ООО. Формула указана в ФЗ №14 (п. 6.1, ст. 23). Чтобы выполнить вычисления, потребуется знание размера чистых активов (берется из бухотчетности компании за определенный период до момента подачи заявления). Для получения параметра действительной стоимости доли требуется умножение величины активов на размер доли. Для лучшего понимания рассмотрим тонкости вычисления на примере. Так, на день рассмотрения заявления объем чистых активов ООО составлял 2 млн. рублей, а учредитель имел долю в размере 25%. Это значит, что требуемая величина составляет 500 тысяч рублей. Выплата действительной стоимости выполняется за счет разницы между ценой чистых активов предприятия и размером его капитала. Если этой суммы мало, компания обязана снизить уставной капитал на требуемый объем средств. Период выплаты составляет не больше 3-х месяцев, если другой срок не оговорен в уставе. Выплаты производятся в денежном виде, но иногда возможны исключения. Например, при наличии соответствующей просьбы участника сумма может заменяться в полном объеме или частично имуществом (по эквивалентной стоимости). Если денег недостаточно, такой вариант выплаты определяется по решению собрания участников.

Передача доли участника обществу

Выход из состава участников ООО в 2018 году путем отчуждения своей доли обществу возможен, если такое действие предусмотрено уставом (абз. 5 п. 1 ст. 8 и п. 1 ст. 26 ФЗ № 14). Из этого следует, что в противном случае это возможно с согласия других участников. Поэтому еще при вступлении в ООО на всякий случай необходимо изучить устав – предусмотрена ли в нем такая возможность. Также выход участника из ООО невозможен, если в результате не останется никого кроме самого общества, состоящего из одного лица.

Мы окажем помощь в выходе участника ООО. Недорого быстро и главное квалифицированно!

Для выхода из ООО совладелец бизнеса пишет заявление о выходе участника из ООО, которое направляет исполнительному органу (как правило, это генеральный директор). Со дня получения такой бумаги его часть переходит к обществу автоматически – оформления каких-либо дополнительных документов не требуется, хотя на практике иногда составляется Протокол ОСУ о выходе владельца и приобретении его части компанией. При этом она не учитывается при определении результатов голосования на общем собрании (п. 1, ст. 24 ФЗ № 14), поэтому все дальнейшие решения принимаются только оставшимися участниками.

Со дня получения заявления у компании возникают следующие обязанности:

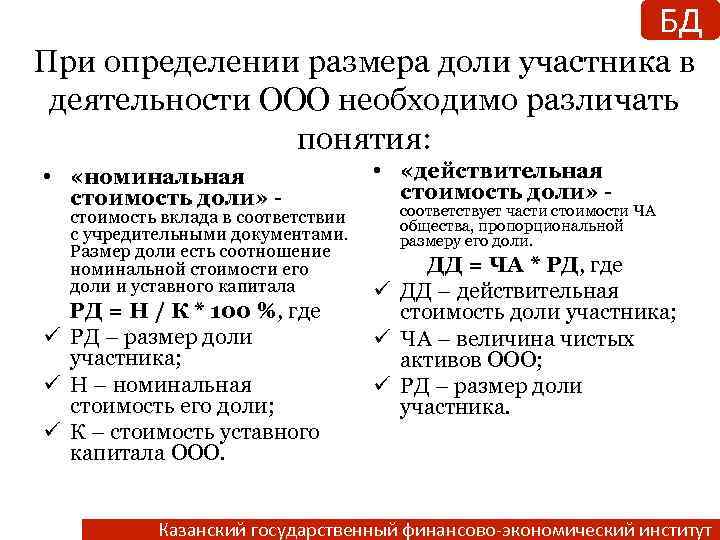

- В течение 3-х месяцев (если другой срок не указан в уставе) выплатить вышедшему совладельцу действительную стоимость его доли. Она рассчитывается по формуле: Действительная стоимость = Номинальная стоимость / Уставный капитал х Чистые активы.

- В течение 1-го года решить судьбу доли, перешедшей к обществу.

Для этого можно воспользоваться одним из вариантов, предусмотренных п. 2 ст. 24 ФЗ № 14:

- ее распределение среди оставшихся участников, пропорционально их участию в уставном капитале

- продажа одному или нескольким совладельцам бизнеса;

- продажа третьим лицам, если это не запрещено уставом.

- В течение 1-го месяца зарегистрировать соответствующие изменения, связанные с переходом доли к обществу. Если выход участника из ООО сопровождается решением о распределении, то в течение 1-го месяца с момента принятия такого решения.

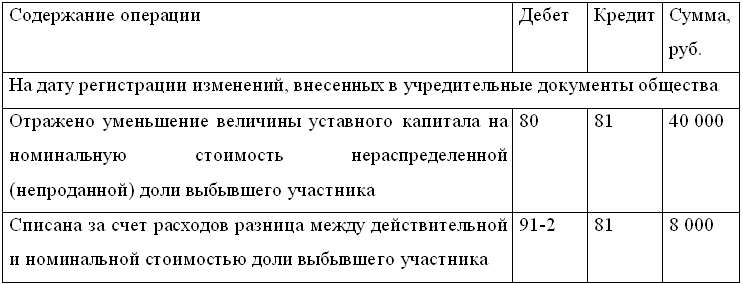

Компании необходимо определиться с выбором в течение года, если этого не произошло, то перешедшая часть совладельца бизнеса должна быть погашена, а уставный капитал уменьшен на величину номинальной стоимости погашенной доли.

Распределение доли среди оставшихся участников встречается наиболее часто. Хотя по закону распределять можно целый год с момента получения заявления, целесообразно все-таки сделать это в течение месяца, чтобы одновременно провести регистрацию выхода из состава участников ООО, перехода его части к обществу и изменения размеров долей после распределения. Оно оформляется Протоколом общего собрания (или Решением единственного участника). При распределении нужно помнить о том, что если одно ООО приобретает более 20% уставного капитала другого, оно обязано незамедлительно подать публикацию в «Вестник» (п. 4 ст. 6 ФЗ № 14).

Пошаговая инструкция по выводу участника из состава учредителей ООО путем выхода по заявлению и передачи своей доли обществу с последующим распределением между оставшимися участниками общества. Инструкция содержит все изменения на 2018 год.

Продажа доли

При продаже доли необходимо учитывать, что п. 4 ст. 24 Закона об ООО установлена минимальная цена продажи. При продаже долей вышедших из общества участников цена не должна быть ниже той, которая была уплачена обществом в связи с переходом к нему доли, если только иная цена не определена решением общего собрания участников ООО. Напомним: как правило, при выходе участника из общества ему выплачивается действительная стоимость его доли. Однако если продается не оплаченная выбывшим участником доля (часть доли), продажная цена не должна быть ниже номинальной стоимости этой доли (части доли).

Продажа доли (части доли) участникам ООО, в результате которой изменяются размеры долей его участников, а также продажа доли (части доли) третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками единогласно. Заметим, что при определении результатов голосования на общем собрании участников доли, принадлежащие обществу, не учитываются (п. 1 ст. 24 Закона об ООО).

О распределении прибыли в пользу оставшегося участника

В силу п. 1 ст. 28 Федерального закона № 14-ФЗ ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников, принимаются единственным участником единолично, оформляются письменно и в случаях, предусмотренных федеральным законом, должны быть подтверждены путем нотариального удостоверения (ст. 39 указанного закона).

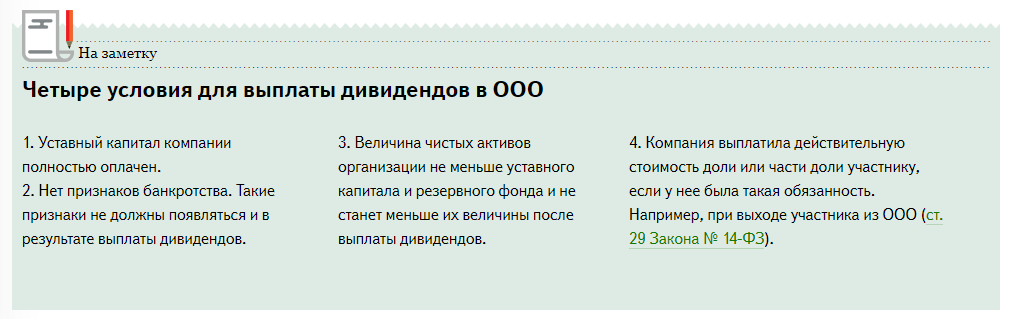

Согласно п. 1 ст. 29 Федерального закона № 14-ФЗ ООО не вправе принимать решение о распределении своей прибыли между участниками общества:

1) до полной оплаты всего уставного капитала общества;

2) до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных указанным законом;

3) если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения. На основании п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

4) если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

5) в иных случаях, предусмотренных федеральными законами.

Таким образом, если действительная стоимость доли будет выплачиваться бывшим участникам, до момента ее фактической выплаты принимать решение о распределении прибыли нельзя.

Если участники письменно отказываются от получения действительной стоимости доли, то прибыль в пользу оставшегося участника может быть распределена (при условии отсутствия других ограничений).

При этом следует помнить, что доли, принадлежащие ООО, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации (п. 1 ст. 24 Федерального закона № 14-ФЗ).

Одно из препятствий для принятия решения о распределении прибыли – если на момент его принятия стоимость чистых активов общества будет меньше его уставного капитала. Поэтому нужно распределить такую сумму прибыли, которая позволит соблюсти указанное ограничение.

Дополнительно обратите внимание, что в силу п. 2 ст

29 Федерального закона № 14-ФЗ ООО не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками принято:

-

если на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

-

в иных случаях, предусмотренных федеральными законами.

После прекращения данных обстоятельств ООО должно выплатить своим участникам прибыль, решение о распределении которой между участниками принято.

Определение доли

Чтобы бывший участник не ушел обиженным, законодательство предусматривает четкий порядок расчетов с бывшим собственником. Он производится на основании отчетности, которая была подана в налоговую инспекцию за отчетный период, предшествующий написанию заявления о выходе из состава учредителей, его срок зависит от системы налогообложения и сроков сдачи отчетности.

Она выплачивается наличными или безналичными деньгами, при соглашении сторон форма выплат может принимать и другие виды, например движимым или недвижимым имуществом, нематериальными ценностями – патентами или интернет сайтами. На выход участника из ООО и выплата действительной стоимости доли государством отводится три месяца.