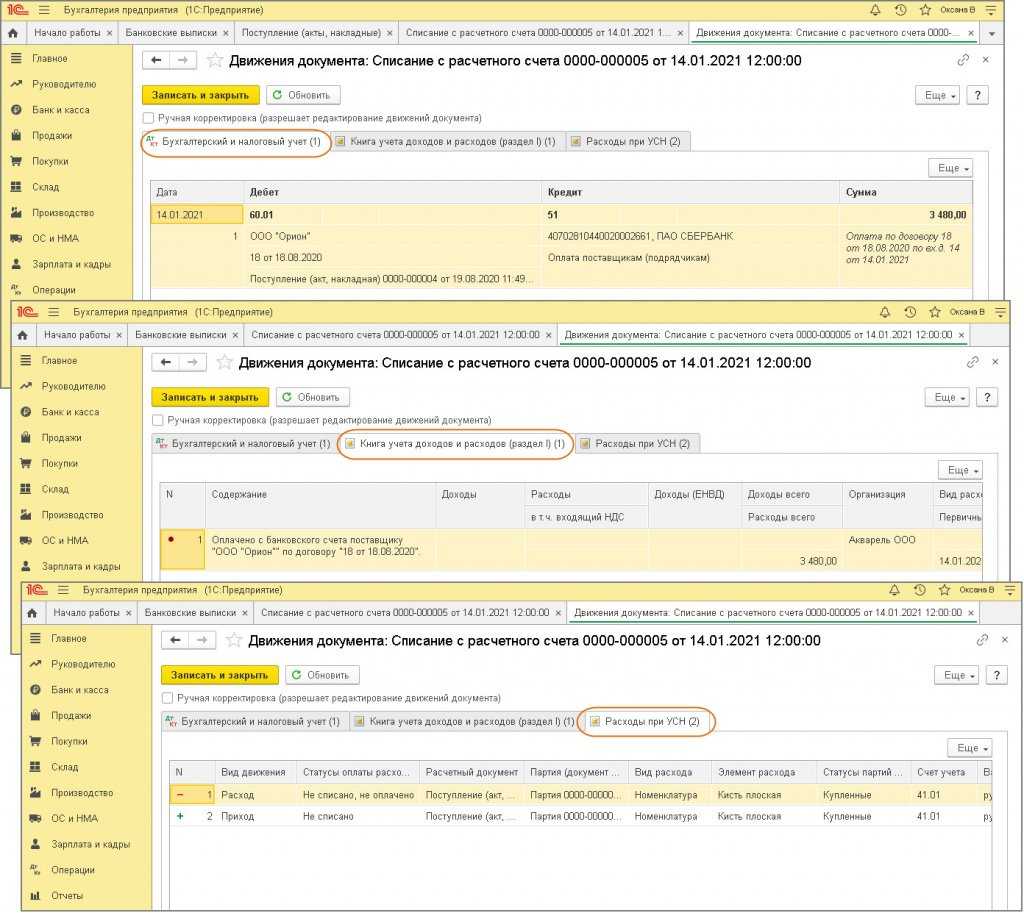

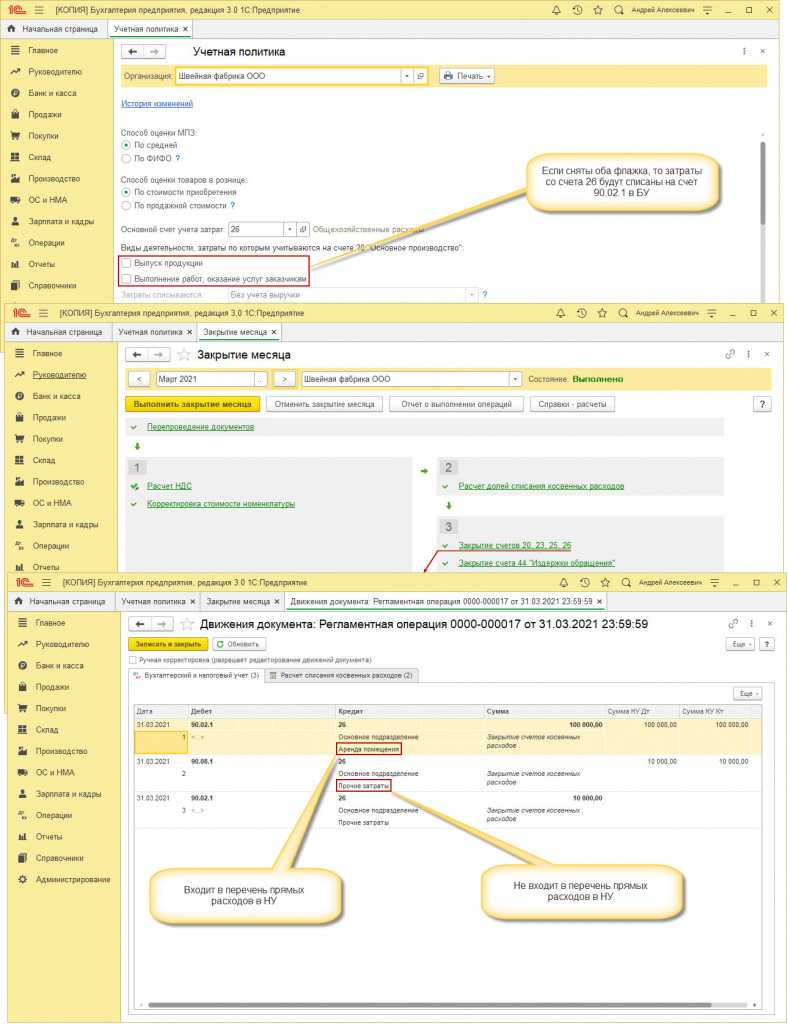

Закрытие счета 26 в 1С

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

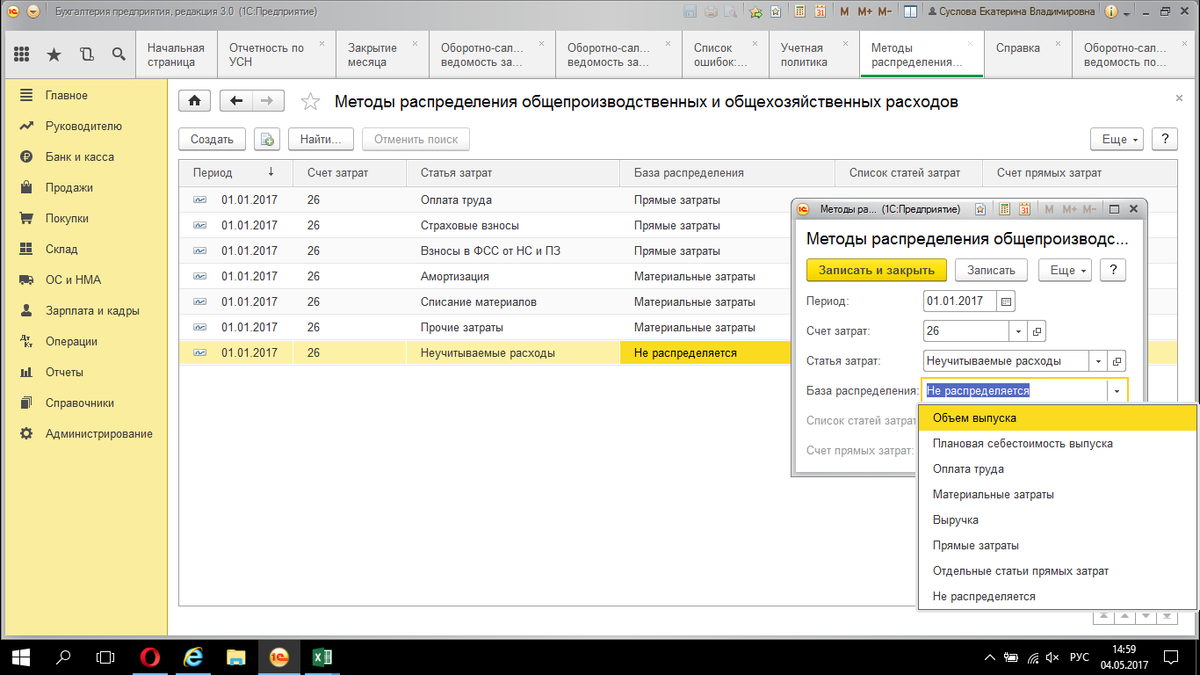

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы. В версии ПРОФ такую функциональность внедрять не планируется.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

-

Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета и . Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

-

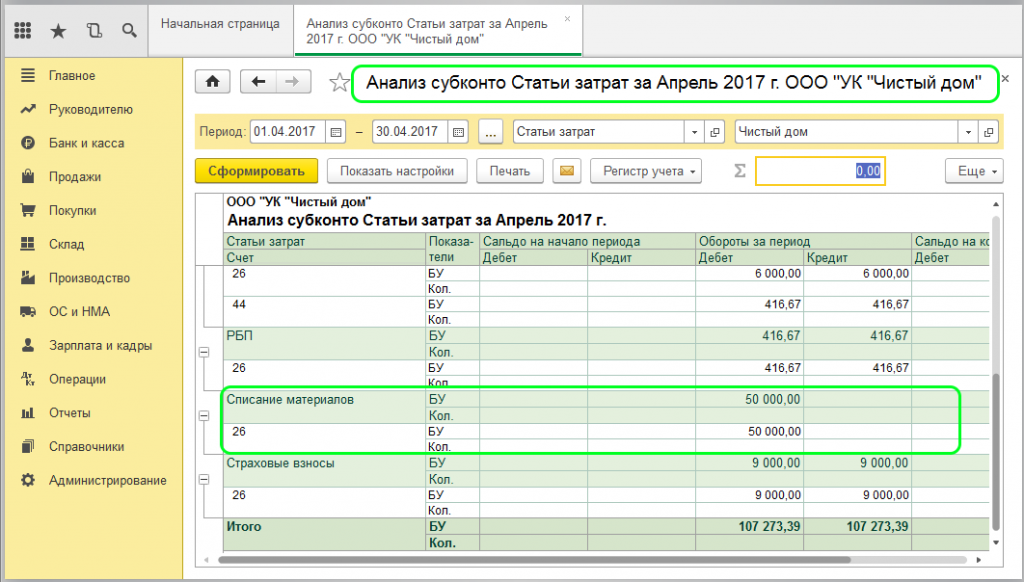

Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Нормы НР и СП к ТСН-2001 на 2021 год

Чтобы не создавать дополнительные регистры для целей налогового учета, накладные расходы лучше учитывать по полной производственной себестоимости. Способ предполагает списание в дебет счета 20 как общепроизводственных, так и общехозяйственных расходов. Выбор бухгалтером метода отнесения косвенных затрат на себестоимость изделий должен основываться в первую очередь на положениях учетной политики предприятия.

Методы распределения общепроизводственных и общехозяйственных расходов основываются на суммарном значении данных показателей, накопленном в течение отчетного периода. Для обобщения информации по ОПР в плане счетов предусмотрен накопительный реестр №25. Его характеристика: активный, собирательно распределительный, не имеет сальдо на начало месяца и конец (если иное не предусмотрено учетной политикой), аналитический учет ведется по подразделениям (цехам, отделам) или видам продукции. В течение определенного периода в дебете счета 25 аккумулируется информация по фактически произведенным расходам. К типовым корреспонденциям можно отнести следующие операции.

- Дт 25 Кт 02, 05 – отнесена на ОПР начисленная сумма амортизации ОС, НМА.

- Дт 25 Кт 21, 10, 41 – товары собственного производства, материалы, инвентарь списаны на расходы производства.

- Дт 25 Кт 70, 69 – начислена з/п персоналу ОПР, произведены отчисления во внебюджетные фонды.

- Дт 25 Кт 76, 84, 60 – на общепроизводственные расходы отнесены выставленные контрагентами счета за оказанные услуги, выполненные работы, списана сумма недостач, выявленная по результатам инвентаризации.

- Дебетовый оборот счета 25 равен сумме фактических расходов, которые в конце каждого отчетного периода списываются на калькуляционные счета (23, 29, 20). При этом составляется следующая бухгалтерская запись: Дт 29, 23, 20 Кт 25 – накопленные расходы списаны на вспомогательное, основное или обслуживающее производство.

Сумма общепроизводственных расходов может в значительной мере повысить себестоимость выпускаемой продукции, производимых работ, оказываемых услуг. На крупных промышленных предприятиях ОПР планируется и вводится понятие «норма расхода», отклонения данного показателя тщательно изучаются аналитическим отделом. В организациях, занятых созданием одного вида продукции, методы распределения общепроизводственных и общехозяйственных расходов не разрабатываются, сумма всех затрат полностью включается в себестоимость. Наличие нескольких производственных процессов подразумевает необходимость включения всех видов затрат в калькуляцию каждого из них. Распределение расходов общепроизводственного значения может происходить несколькими способами:

- Пропорционально выбранному базовому показателю, который оптимально соответствует связке ОПР и величине выпуска продукции (объем произведенного товара, фонды оплаты труда, расход сырья или материалов).

- Ведение раздельного учета ОПР для каждого вида продукции (затраты отражаются на аналитических субсчетах, открываемых к регистру №25).

При любом варианте методы распределения косвенных расходов должны быть закреплены в учетной политике предприятия и не противоречить нормативным актам (ПБУ 10/99).

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26. При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

- Дт 20, 29, 23 Кт 26 – ОХР включены в себестоимость продукции основного, обслуживающего и вспомогательного производств.

- Дт 44, 90/2 Кт 26 – общехозяйственные расходы списаны в торговых предприятиях, на финансовый результат.