- Что такое МСФО: суть и понятие

- Обесценение основных средств

- Международные и российские стандарты: сравнение

- Компонентный учет

- Понимание международных стандартов финансовой отчетности (МСФО)

- 120

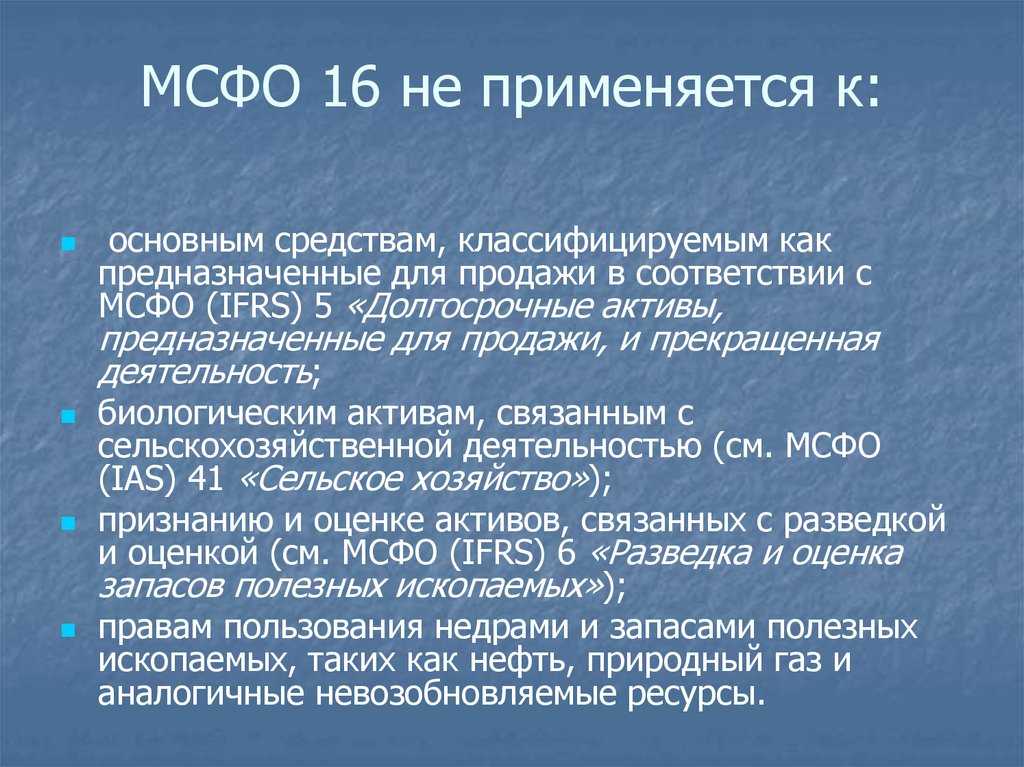

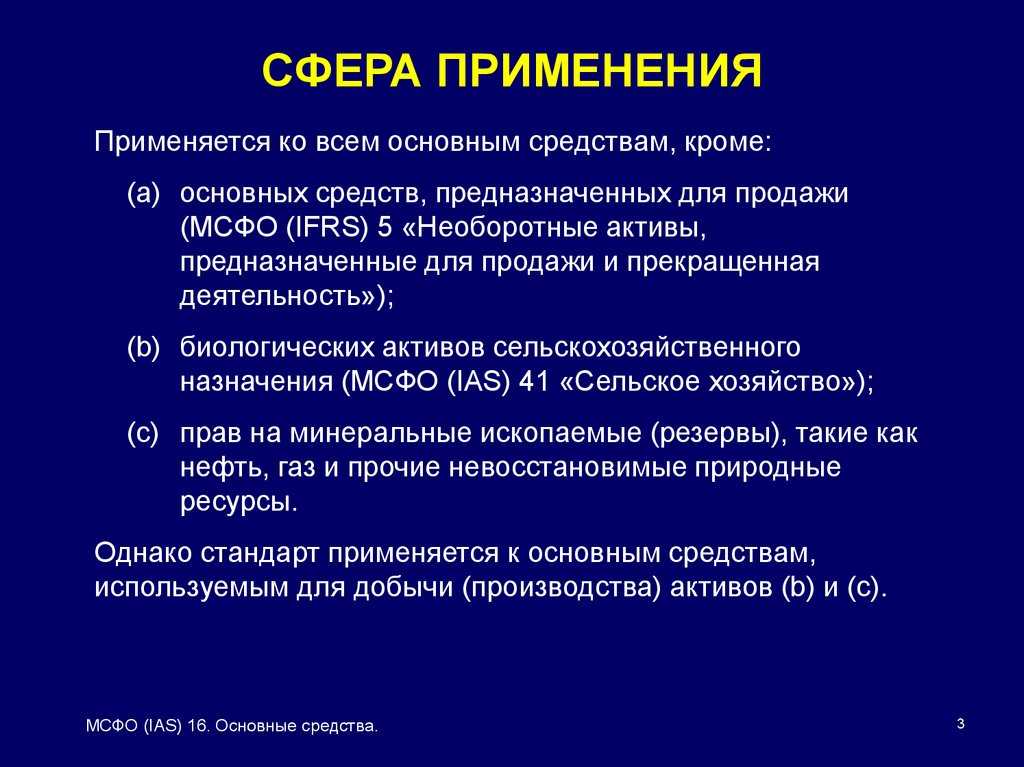

- Стандартные требования МСФО

- МСФО и американские стандарты

- История МСФО

- Определения

- Приостановка строительства объектов ОС

- Последующая оценка

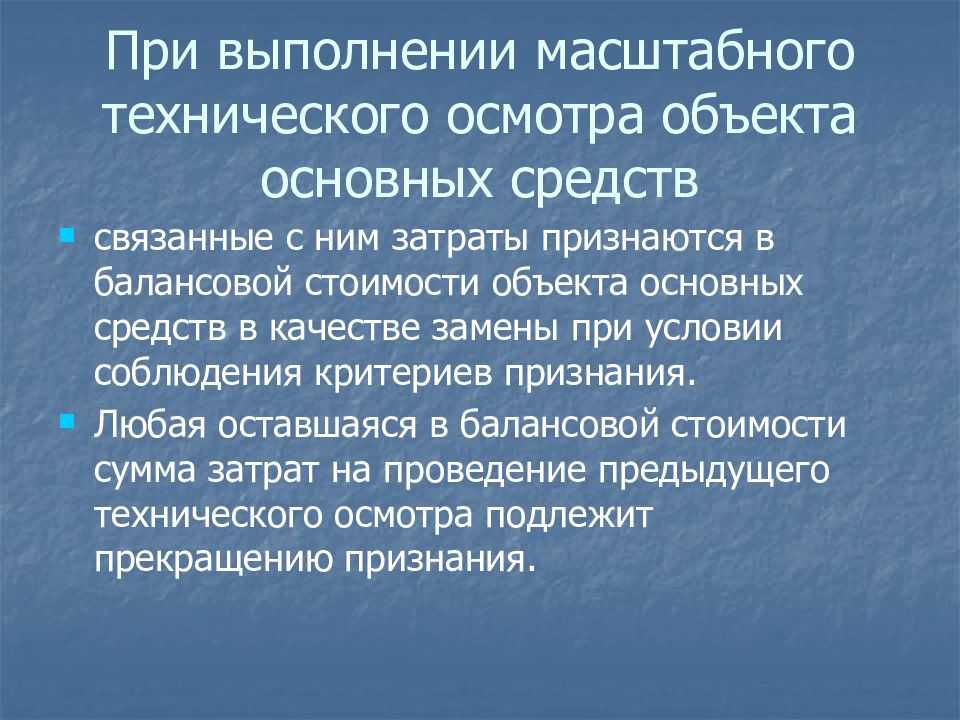

- Последующие затраты

- Принципы МСФО

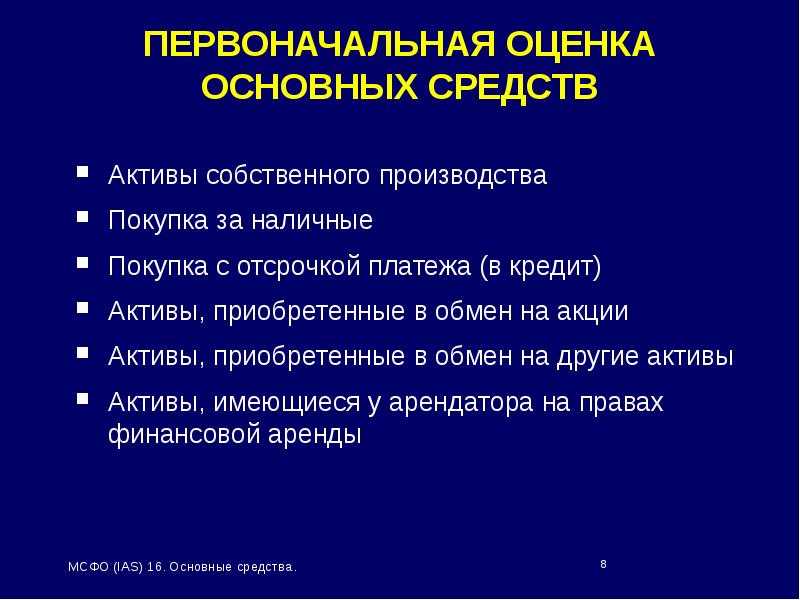

- Условия признания и оценка основных средств

- Амортизация основных средств

- Приобретение основных средств путем немонетарного обмена

- Отечественные проблемы при внедрении МСФО

Что такое МСФО: суть и понятие

Правила бухгалтерского, налогового и финансового учета в разных странах и правовых системах могут существенно отличаться. Это усложняет взаимодействие контрагентов из разных стран, создает препятствия для расширения бизнеса на международный уровень. Чтобы устранить такие проблемы, с 1973 года началась разработка единых правил и стандартов для работы бухгалтеров, аудиторов и финансистов, подготовки отчетности.

МСФО включает комплекс стандартов и интерпретаций. Также применяются приложения, которые не являются частью стандартов. Утверждены рекомендации по внедрению и использованию международных правил.

Отчетность, оформленная в соответствии с МСФО, нужна:

- контрагентам компании, которые могут оценить финансовые показатели до принятия экономических решений;

- инвесторам, которые принимают решение о вложении средств в действующие проекты;

- государственным структурам, которые контролируют определенные сферы деятельности.

Если оформлять документы без соблюдения международных стандартов, указанная информация может быть неполной, необъективной. недостоверной. Использование стандартов, напротив, предусматривает оформление документации по единым требованиям. Также стандарты и интерпретации содержат правила ведения финансового учета, документы с рекомендациями об отражении хозяйственных операций.

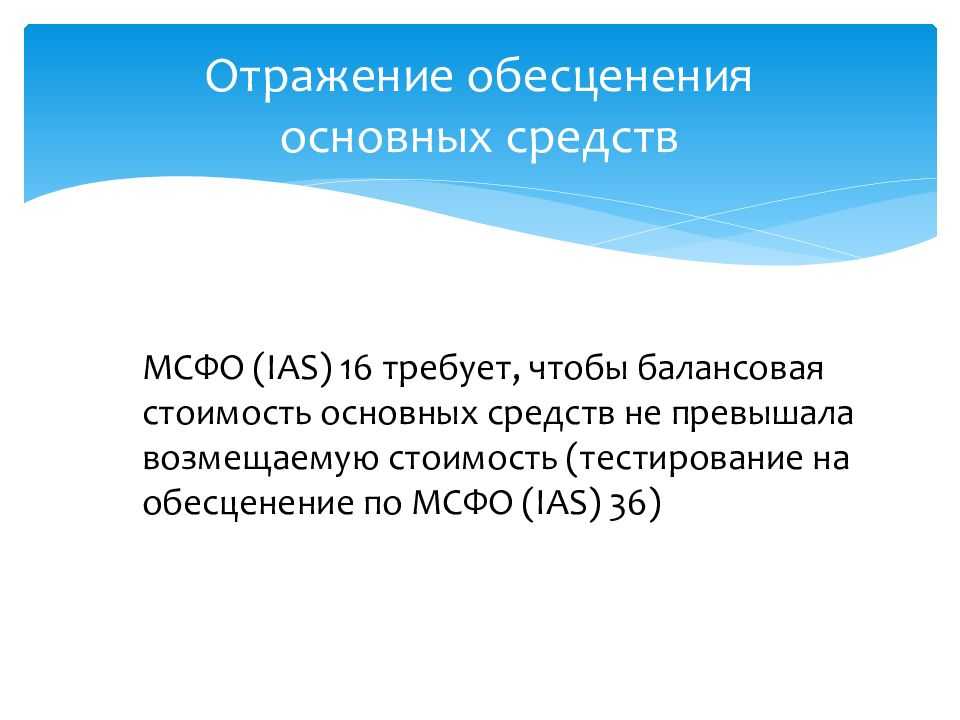

Обесценение основных средств

На каждую дату составления баланса банк должен проводить тестирование основного средства на наличие любых признаков, указывающих на возможное обесценение активов.

Вот некоторые признаки, указывающие на возможное обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов»:

- в течение времени рыночная стоимость актива уменьшалась на существенно более значительную величину, чем можно было ожидать по прошествии времени или нормального использования;

- существенные изменения, имевшие отрицательные последствия для кредитной организации, произошли в течение периода или ожидаются в ближайшем будущем в технологических, рыночных, экономических или юридических условиях, в которых работает кредитная организация, или на рынке, для которого предназначен актив;

- балансовая стоимость чистых активов кредитной организации превышает ее рыночную капитализацию;

- имеются доказательства устаревания или физического повреждения активов;

- существенные изменения, отрицательно сказывающиеся на положении кредитной организации, произошли в течение периода или ожидаются в ближайшем будущем, в степени или в способе использования актива. Это может быть простой актива, планы прекращения или реструктуризации деятельности, в которой используется актив, планы реализации актива до наступления ранее предполагавшейся даты выбытия, а также переоценка срока полезной службы актива из предельного в неопределенный;

- внутренняя отчетность показывает, что текущие или будущие результаты использования актива хуже прогнозируемых.

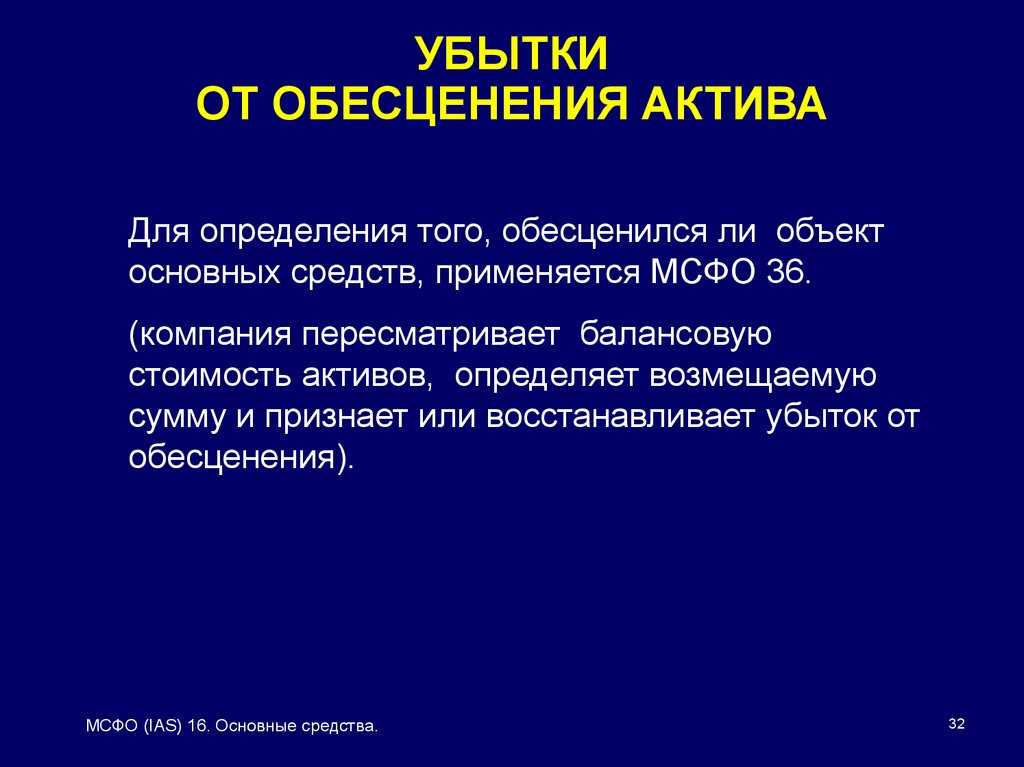

В случае выявления любого признака обесценения банк должен оценить возмещаемую сумму актива. Убыток от обесценения должен признаваться во всех случаях, когда балансовая стоимость актива превышает его возмещаемую сумму.

Международные и российские стандарты: сравнение

Провести такое сравнение поможет таблица соответствия российских стандартов по бухгалтерскому учету и МСФО и их базовых различий. Итак, разберем ключевые признаки международных и российских стандартов с учетом основных принципов учета.

|

Основной принцип учета и отчетности |

Международные стандарты (МСФО) |

Российские стандарты (РСБУ) |

|---|---|---|

|

Цели сбора, обобщения и систематизации данных в отчетности, состав и назначение форм финансовой отчетности по РСБУ и МСФО |

Финотчетность используется для анализа текущего положения дел и для принятия управленческих решений. |

Составление отчетности необходимо для предоставления данных в контролирующие органы, собственникам для распределения прибыли, российским инвесторам и банкам, которые выдают долгосрочные кредиты. |

|

Особенности оформления |

В первую очередь, отражаются операции, имеющие наибольшее экономическое влияние на финансовый результат. Причем суждение бухгалтера в данном вопросе является определяющим фактором. |

Все факты хозяйственной жизни учреждения отражаются в учете соответствующим образом, независимо от экономической значимости. |

|

Учет доходов и расходов субъекта: принцип соответствия показателей |

В МСФО часть доходов и расходов не учитывается при формировании финансового результата, образуя так называемый совокупный доход. |

|

|

Отчетный период |

Для отчетов, составленных по международным принципам, период определяется произвольно. То есть никакой привязки к календарному году нет. |

Отчетный период равен одному календарному году — с 1 января по 31 декабря включительно. Исключения предусмотрены только для вновь созданных предприятий и организаций (дата создания — 31 декабря). |

|

Консолидированная отчетность |

Подразумевает формирование отчетных данных по группе взаимозависимых субъектов. Например, отчеты составляются по всей корпорации, включая головное учреждение и обособленные подразделения и филиалы. |

|

|

Валюта |

Допускается формирование отчетности в функциональной валюте. Напомним, что функциональной валютой для предприятия признается та денежная единица, в которой осуществляются основные виды расчетов и в которой отражается (поступает) выручка. |

Ведение учета, как и составление финотчетности, допускается только в рублях. Все операции, совершенные в иностранной валюте, подлежат пересчету в установленном порядке. |

Еще один важный фактор — обязательность применения МСФО и РСБУ: российские стандарты обязательны к применению экономическими субъектами на территории РФ. Международные стандарты использовать не обязательно, но иностранные контрагенты требуют отчеты, составленные в соответствии с международными нормативами.

Несмотря на значительное отличие отчетности по МСФО от РСБУ (и других показателей), Министерство финансов РФ старается привести российские нормы в соответствие с международными требованиями. Конечно, о полной тождественности говорить еще рано. Но некоторые существенные различия были упразднены с введением новых стандартов РСБУ.

Компонентный учет

Компонентный учет

В рамках пересмотра применения международных стандартов финансовой отчетности в 2004 году были установлены требования компонентного учета для отражения амортизации основных средств. Компонентный учет (или компонентное требование) регламентирует раздельный учет каждого элемента объекта основных средств в случае, если его стоимость является существенной в совокупной стоимости данного объекта. После идентификации компонентов и определения сроков их полезного использования следует определение ликвидационной стоимости и выбор соответствующего метода начисления амортизации. Если отдельные элементы объекта основных средств имеют одинаковые сроки полезного использования, они могут быть сгруппированы для целей учета амортизации.

Оценка стоимости воздушных средств является яркой иллюстрацией применения компонентного подхода к учету основных средств. Корпус и двигатели самолета часто приобретаются у разных производителей и имеют разные требования по ремонту и техническому обслуживанию. Срок эксплуатации двигателя самолета существенно короче, чем корпуса; двигатель требует регулярной замены для обеспечения годности самолета к полетам. Определение двигателя как компонента позволяет начислять амортизацию в течение всего срока его полезного использования и полностью амортизировать стоимость двигателя до нуля или ликвидационной стоимости на дату замены. После этого признание компонента прекращается, а стоимость замещаемого компонента капитализируется при установке нового двигателя.

В соответствии с требованиями МСФО 16 амортизация представляет собой распределение амортизируемой стоимости актива между учетными периодами на протяжении срока его полезной службы.

Существует несколько рекомендованных методов начисления амортизации основных средств по МСФО 16:

• равномерного начисления — равномерное начисление постоянной суммы амортизации на протяжении срока полезной службы объекта;

• уменьшаемого остатка — начисление наибольших сумм амортизации в начальных периодах использования объекта и постепенное уменьшение суммы амортизации на протяжении срока его полезной службы;

• суммы изделий — начисление суммы амортизации в зависимости от предполагаемого производства продуктов труда на эксплуатируемом объекте основных средств.

Используемый метод должен соответствовать схеме получения экономических выгод от объекта основных средств. Если доход от эксплуатации объекта основных средств распределяется на протяжении срока его полезной службы равномерно, рекомендуется использовать метод равномерного начисления амортизации. Если в течение срока службы отдача от использования объекта постепенно уменьшается, целесообразно применение метода уменьшаемого остатка. Метод суммы изделий рекомендуется применять в том случае, если уменьшение амортизируемой стоимости объекта пропорционально объему произведенной продукции или выполненных работ.

Амортизационные отчисления должны определяться отдельно для каждого значительного компонента основных средств, а метод начисления амортизации основных средств необходимо периодически пересматривать. Если в предполагаемой схеме получения экономических выгод от объекта произошли существенные изменения, следует соответственно изменить и метод начисления амортизации. Не подлежат амортизации те объекты основных средств, потребительские свойства которых с течением времени не изменяются, например земля.

В настоящее время все больше предприятий вводят компонентный учет в соответствии с требованиями МСФО.

- равномерного начисления — равномерное начисление постоянной суммы амортизации на протяжении срока полезной службы объекта;

- уменьшаемого остатка — начисление наибольших сумм амортизации в начальных периодах использования объекта и постепенное уменьшение суммы амортизации на протяжении срока его полезной службы;

- суммы изделий — начисление суммы амортизации в зависимости от предполагаемого производства продуктов труда на эксплуатируемом объекте основных средств.

Понимание международных стандартов финансовой отчетности (МСФО)

МСФО призваны обеспечить единообразие языка, практики и отчетности бухгалтерского учета, а также помочь предприятиям и инвесторам проводить обоснованный финансовый анализ и принимать решения. Фонд МСФО устанавливает стандарты, чтобы «обеспечить прозрачность, подотчетность и эффективность финансовых рынков по всему миру… укрепляя доверие, рост и долгосрочную финансовую стабильность в мировой экономике». Компании получают выгоду от МСФО, потому что инвесторы с большей вероятностью вложат деньги в компанию, если ее деловая практика прозрачна.

Комиссия по ценным бумагам и биржам США (SEC) заявила, что не будет переходить на международные стандарты финансовой отчетности, но продолжит рассмотрение предложения, позволяющего использовать информацию по МСФО для дополнения финансовой отчетности США. GAAP был назван «золотым стандартом» бухгалтерского учета. Однако некоторые утверждают, что глобальное принятие МСФО позволит сэкономить деньги на дублировании бухгалтерской работы и на расходах на анализ и сравнение компаний на международном уровне.

Иногда МСФО путают с Международными стандартами финансовой отчетности (МСБУ), которые представляют собой более старые стандарты, пришедшие на смену МСФО. МСБУ был выпущен с 1973 по 2000 год, а Совет по международным стандартам финансовой отчетности (КМСФО) заменил Комитет по международным стандартам финансовой отчетности (КМСФО) в 2001 году.

120

По состоянию на 2020 год МСФО используются как минимум в 120 странах, включая страны Европейского Союза (ЕС) и многие страны Азии и Южной Америки, но в США используются общепринятые принципы бухгалтерского учета (GAAP) .

Стандартные требования МСФО

МСФО охватывают широкий спектр бухгалтерской деятельности. Есть определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила.

- Отчет о финансовом положении: он также известен как баланс . МСФО влияют на способы представления компонентов баланса.

- Отчет о совокупном доходе: он может иметь форму одного отчета или может быть разделен на отчет о прибылях и убытках и отчет о других доходах, включая основные средства.

- Отчет об изменениях в капитале: также известный как отчет о нераспределенной прибыли, он документирует изменение прибыли или прибыли компании за данный финансовый период.

- Отчет о движении денежных средств: в этом отчете приводится сводная информация о финансовых операциях компании за указанный период, с разделением денежных потоков на операции, инвестиции и финансирование.

В дополнение к этим основным отчетам компания должна также предоставить краткое изложение своей учетной политики. Полный отчет часто отображается рядом с предыдущим, чтобы показать изменения в прибылях и убытках. Материнская компания должна создавать отдельные отчеты по счетам для каждой из своих дочерних компаний.

МСФО и американские стандарты

Между МСФО и Общепринятыми принципами бухгалтерского учета (ОПБУ) других стран существуют различия, которые влияют на способ расчета финансового коэффициента. Например, МСФО не так строго определяет выручку и позволяет компаниям сообщать о выручке раньше, поэтому, следовательно, баланс по этой системе может показывать более высокий поток выручки, чем GAAP. МСФО также предъявляют другие требования к расходам; например, если компания тратит деньги на развитие или инвестиции в будущее, это не обязательно должно указываться как расходы (их можно капитализировать).

Еще одно первым пришел – первым ушел (FIFO) и последний пришел – первым ушел (LIFO). FIFO означает, что последний инвентарь остается непроданным до тех пор, пока не будет продан старый инвентарь; LIFO означает, что самые свежие запасы будут проданы в первую очередь. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно использовать любой из них.

История МСФО

МСФО зародились в Европейском союзе с целью сделать бизнес и счета доступными на всем континенте. Идея быстро распространилась по всему миру, поскольку общий язык позволил расширить общение по всему миру. Хотя США и некоторые другие страны не используют МСФО, большинство из них используют, и они распространены по всему миру, что делает МСФО наиболее распространенным глобальным набором стандартов.

На веб-сайте МСФО есть дополнительная информация о правилах и истории МСФО.

Цель МСФО – максимально упростить международные сравнения. Эта цель не была достигнута полностью, потому что, помимо США, использующих GAAP, некоторые страны используют другие стандарты. И ОПБУ США отличается от ОПБУ Канады. Синхронизация стандартов бухгалтерского учета по всему миру – это постоянный процесс в международном бухгалтерском сообществе.

Определения

6 В настоящем стандарте используются следующие термины в указанных значениях:

Балансовая стоимость — стоимость, в которой актив признается в отчетности после вычета накопленной амортизации и накопленных убытков от обесценения.

Себестоимость — сумма уплаченных денежных средств и эквивалентов денежных средств или справедливая стоимость другого возмещения, переданного с целью приобретения актива, на момент его приобретения или во время его строительства, или, в случае если это применимо, сумма, в которой был отражен такой актив при первоначальном признании в соответствии с конкретными требованиями других МСФО (IFRS), например, МСФО (IFRS) 2 «Выплаты, основанные на акциях».

Амортизируемая величина — фактическая стоимость актива или другая сумма, заменяющая фактическую стоимость, за вычетом его остаточной стоимости.

Амортизация основных средств — систематическое распределение стоимости актива на протяжении срока его полезного использования.

Специфическая для предприятия стоимость — приведенная стоимость потоков денежных средств, которые предприятие ожидает получить от продолжения использования актива и от его выбытия в конце срока полезного использования или выплатить при погашении какого-либо обязательства.

Справедливая стоимость – сумма, на которую актив может быть обменен между хорошо осведомленными, независимыми сторонами, желающими совершить такую операцию.

Убыток от обесценения — сумма, на которую балансовая стоимость актива превышает его возмещаемую величину.

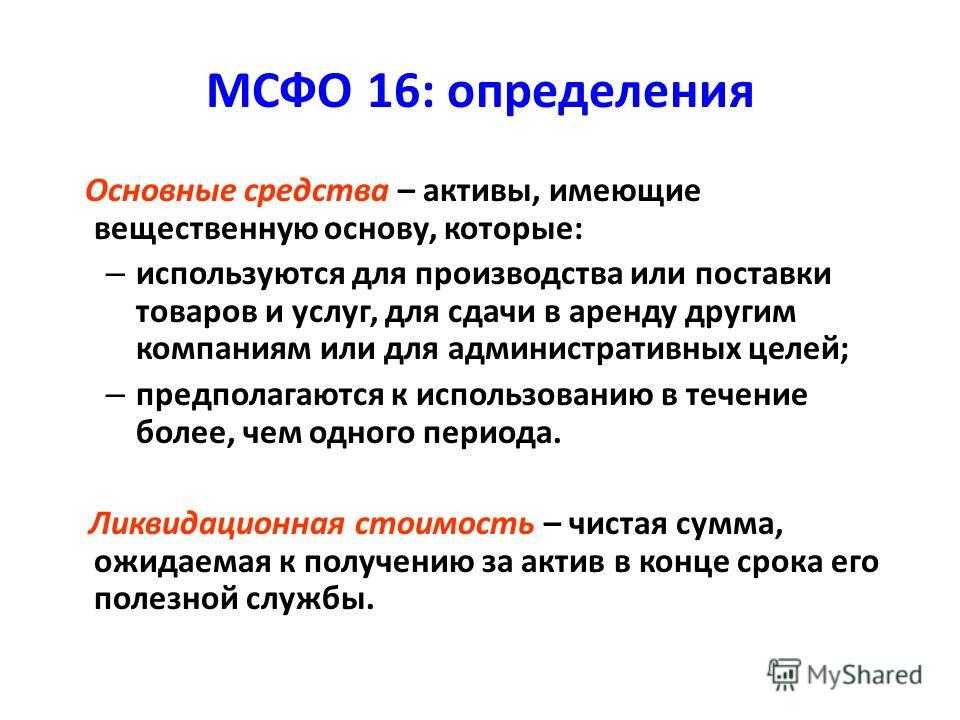

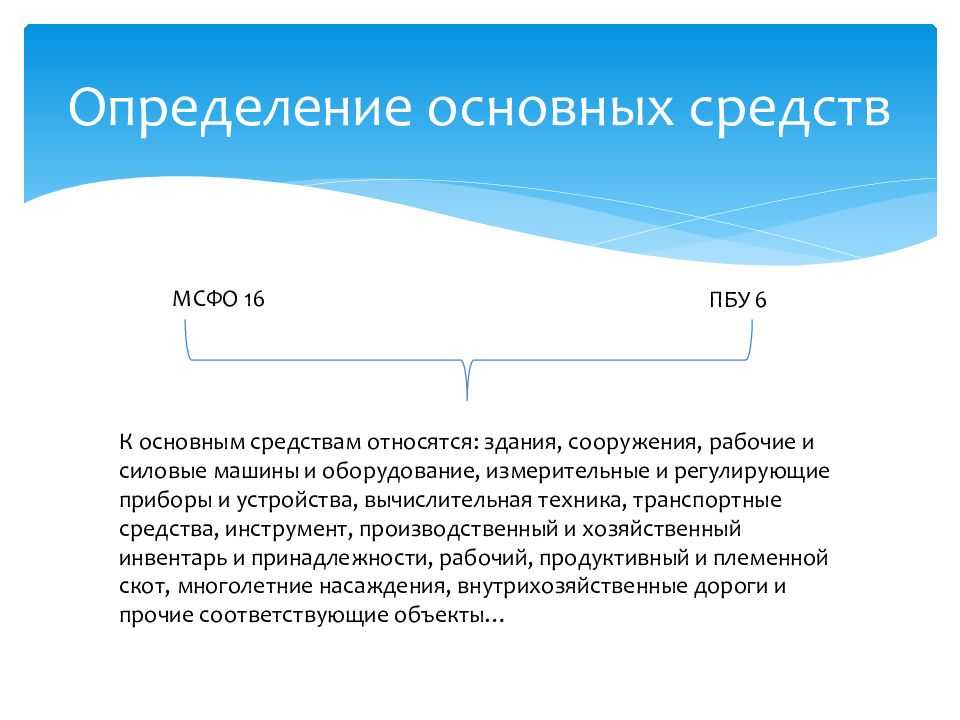

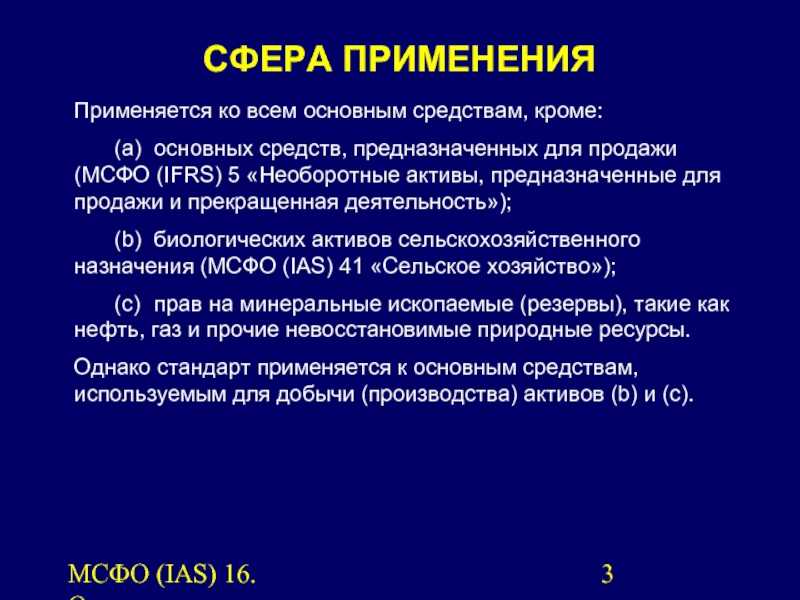

Основные средства — это материальные активы, которые:

- (a) предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;

- (b) предполагаются к использованию в течение более чем одного отчетного периода.

Возмещаемая стоимость — большее из двух значений: справедливой стоимости актива за вычетом расходов на продажу или стоимости от его использования.

Остаточная стоимость актива — расчетная сумма, которую организация получила бы на текущий момент от выбытия актива после вычета предполагаемых затрат на выбытие, если бы актив уже достиг конца срока полезного использования и состояния, характерного для конца срока полезного использования.

Срок полезного использования — это:

- (a) период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием; или

- (b) количество единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива.

Приостановка строительства объектов ОС

В некоторых случаях процесс производства или строительства объектов основных средств может приостанавливаться на некоторое время, в то время, как несение отдельных затрат не прекращается.

Например, организация независимо от хода строительных работ может быть обязана продолжать выплаты по договору страхования. В МСФО не содержится указаний о возможности капитализации таких затрат.

Затраты, возникшие в период приостановки строительства, должны капитализироваться только в том случае, если:

- перерыв носит временный характер и является необходимой частью процесса приведения актива в состояние готовности к эксплуатации (например, строительство моста приостанавливается на время повышения уровня воды, при условии, что такие затраты не являются сверхнормативными потерями); или

- соответствующие затраты являются неотъемлемой частью процесса приведения актива в состояние готовности к эксплуатации, несмотря на приостановку физического строительства (например, затраты, понесенные в связи с задержками на получение разрешительных документов, необходимых для пуска актива и эксплуатацию).

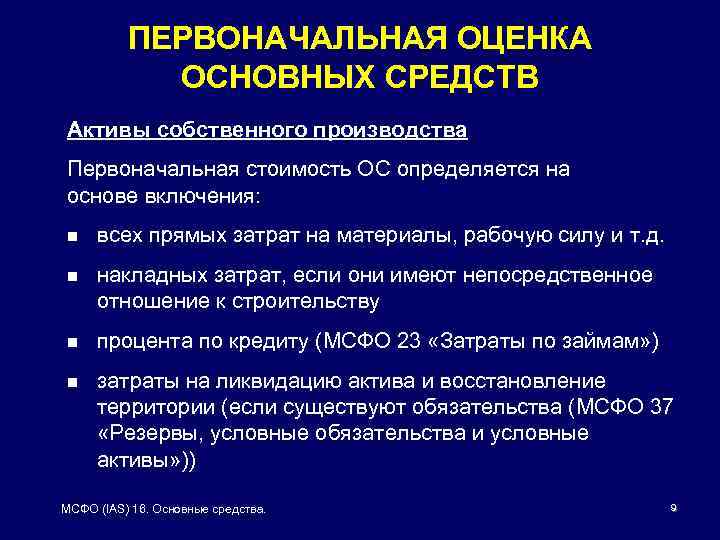

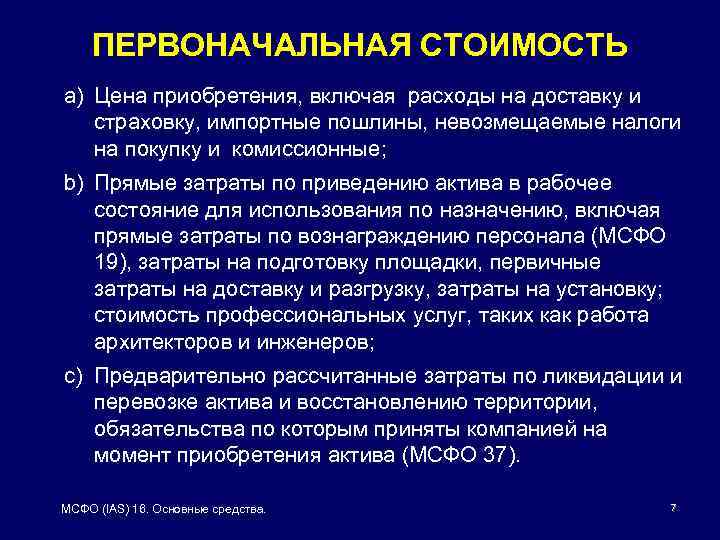

Итак, в первоначальную стоимость основных средств могут включаться различные понесенные затраты.

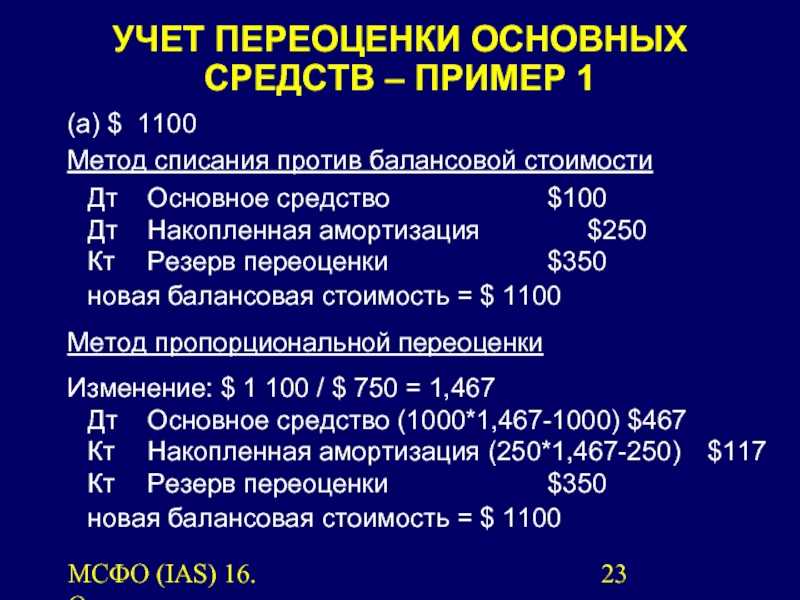

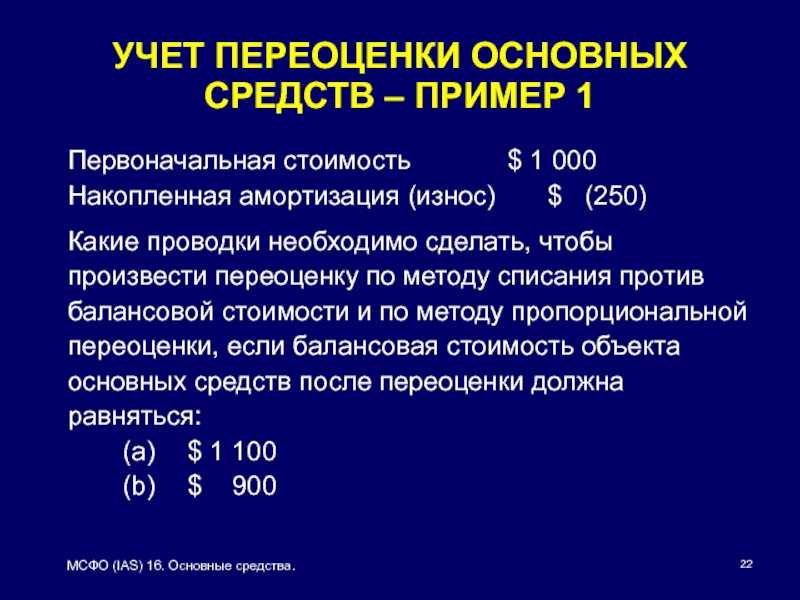

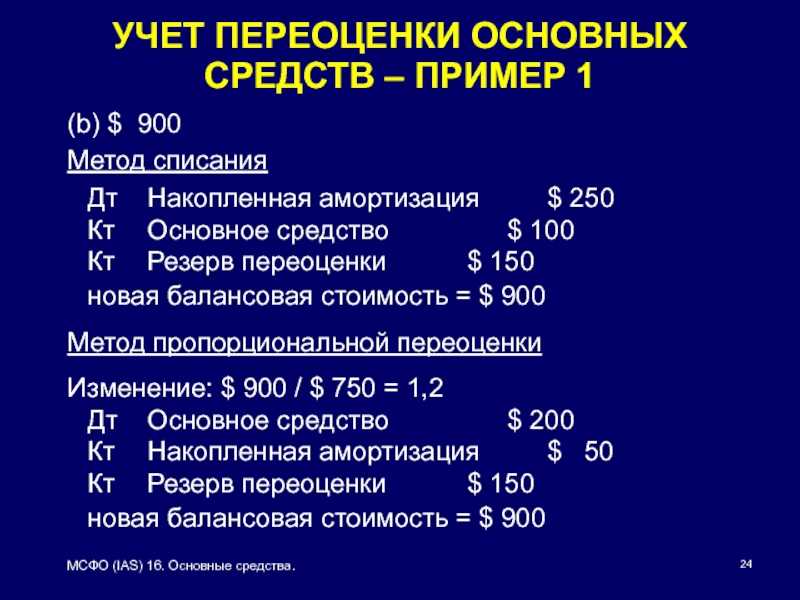

Последующая оценка

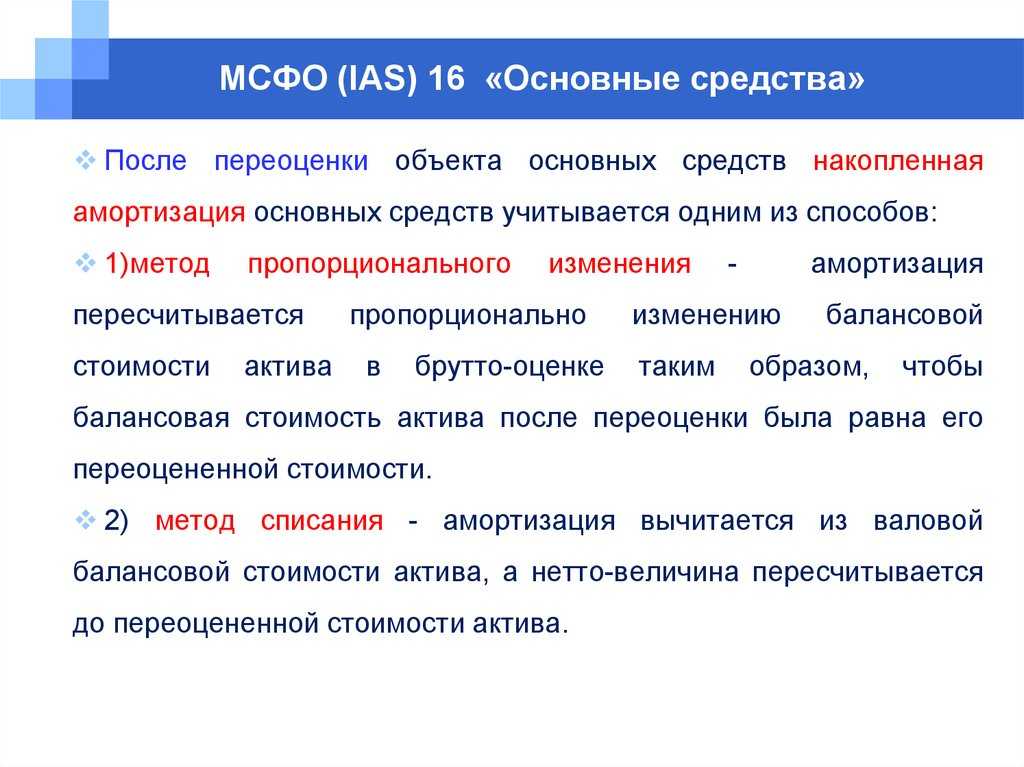

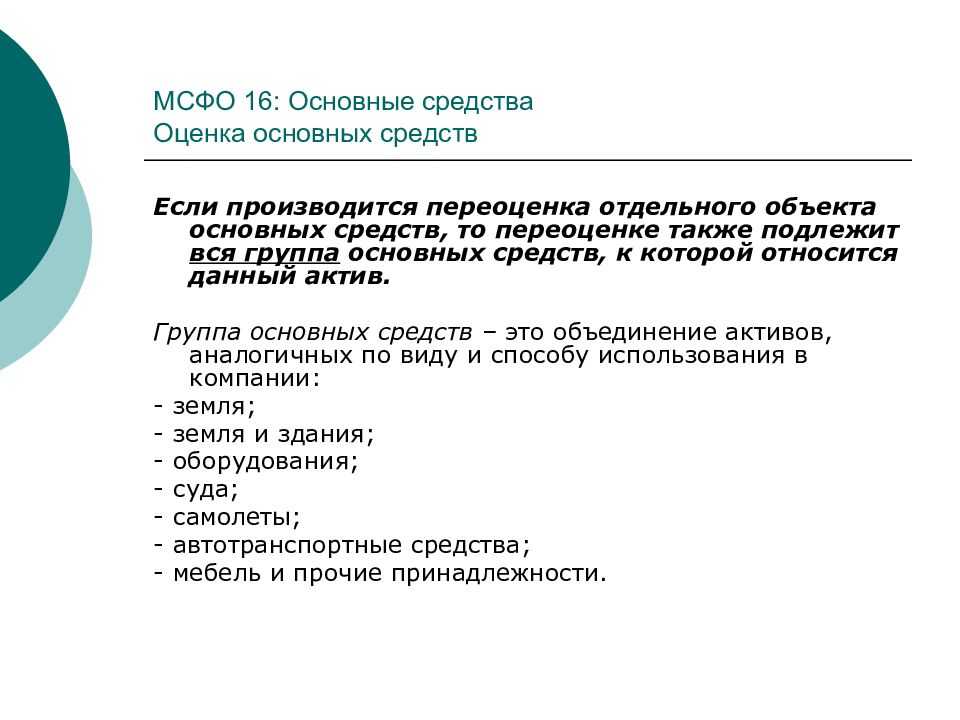

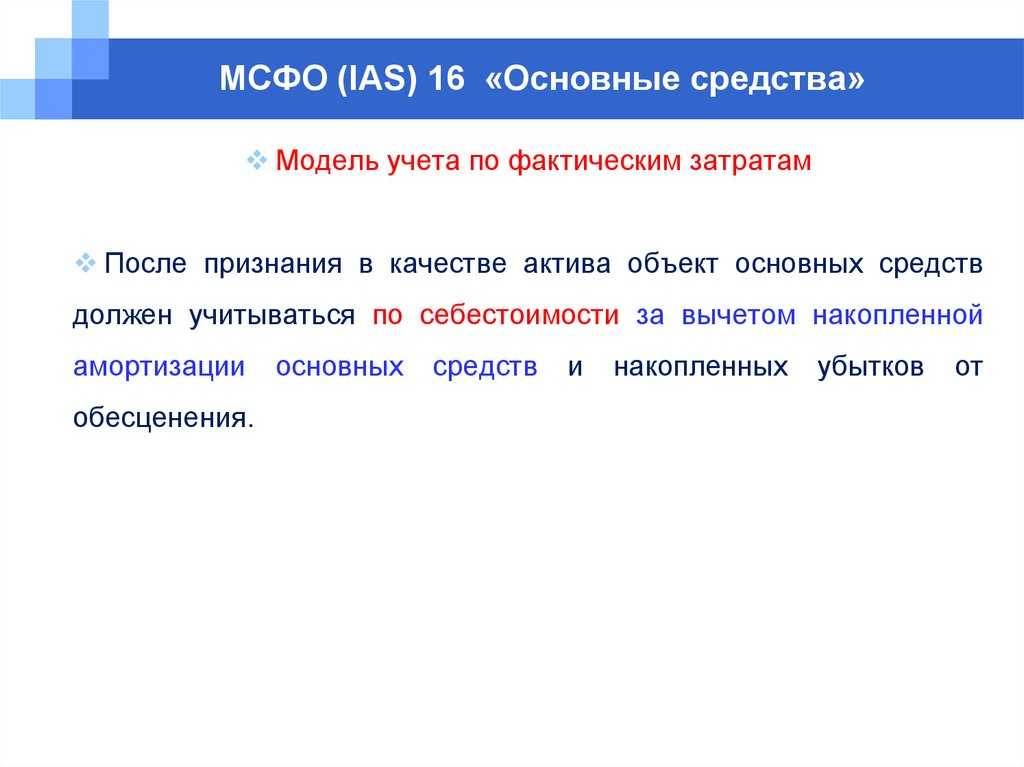

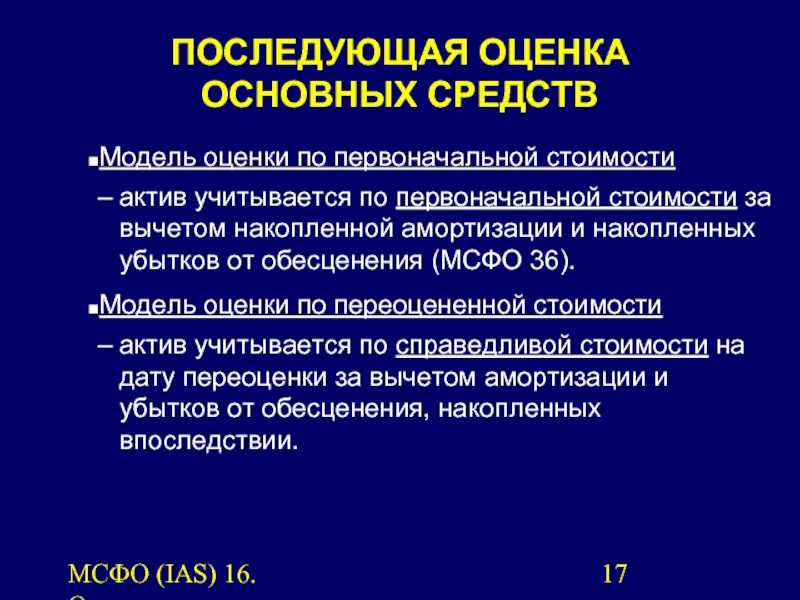

В своей учетной политике кредитная организация выбирает модель учета основных средств. Это может быть модель учета по первоначальной стоимости или модель переоценки. Выбранная модель учета применяется ко всему классу основных средств (п. 29 IAS 16).

Если организация выбирает модель учета по первоначальной стоимости, то «после первоначального признания в качестве актива объект основных средств должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения».

При выборе модели переоценки объект основных средств «подлежит учету по переоцененной величине, равной его справедливой стоимости на дату переоценки, за вычетом любой накопленной впоследствии амортизации и любых накопленных впоследствии убытков от обесценения».

Для определения справедливой стоимости кредитная организация приглашает компанию-оценщика. Как правило, организация проводит оценку земельных участков, зданий и сооружений, иногда дорогостоящего оборудования. Таким образом, кредитная организация может определить в своей учетной политике, что, например, для земельных участков будет использоваться модель переоценки, а для других групп основных средств — модель учета по первоначальной стоимости. В результате будет соблюдено требование применения выбранной модели учета ко всему классу основных средств.

Выбирая модель переоценки, кредитная организация должна проводить переоценку с определенной периодичностью, которая также оговаривается в учетной политике.

Следует иметь в виду, что согласно МСФО (IFRS) 1 «Первое применение МСФО» при первом применении МСФО организация может принять решение об оценке объекта основных средств по справедливой стоимости на момент перехода на МСФО и использовании этой справедливой стоимости в качестве его исходной стоимости на этот момент. Для этого полученная в результате переоценки стоимость должна быть в целом сопоставима со справедливой стоимостью или амортизированной стоимостью, рассчитанной по МСФО и скорректированной для целей отражения, например, общего или конкретного индекса цен.

Допустим, будет проведена оценка старого здания по справедливой стоимости. При этом кредитная организация может выбрать в качестве модели учета модель учета по первоначальной стоимости, просто в качестве первоначальной стоимости здания будет использоваться полученная в результате оценки справедливая стоимость. При отражении такого основного средства в балансе при составлении первой отчетности по МСФО коэффициент переоценки должен быть применен как к первоначальной стоимости, так и к накопленной амортизации. Таким образом, кредитная организация, с одной стороны, получает возможность сделать более привлекательными статьи финансовой отчетности, а с другой стороны, может избежать дальнейших затрат на переоценку.

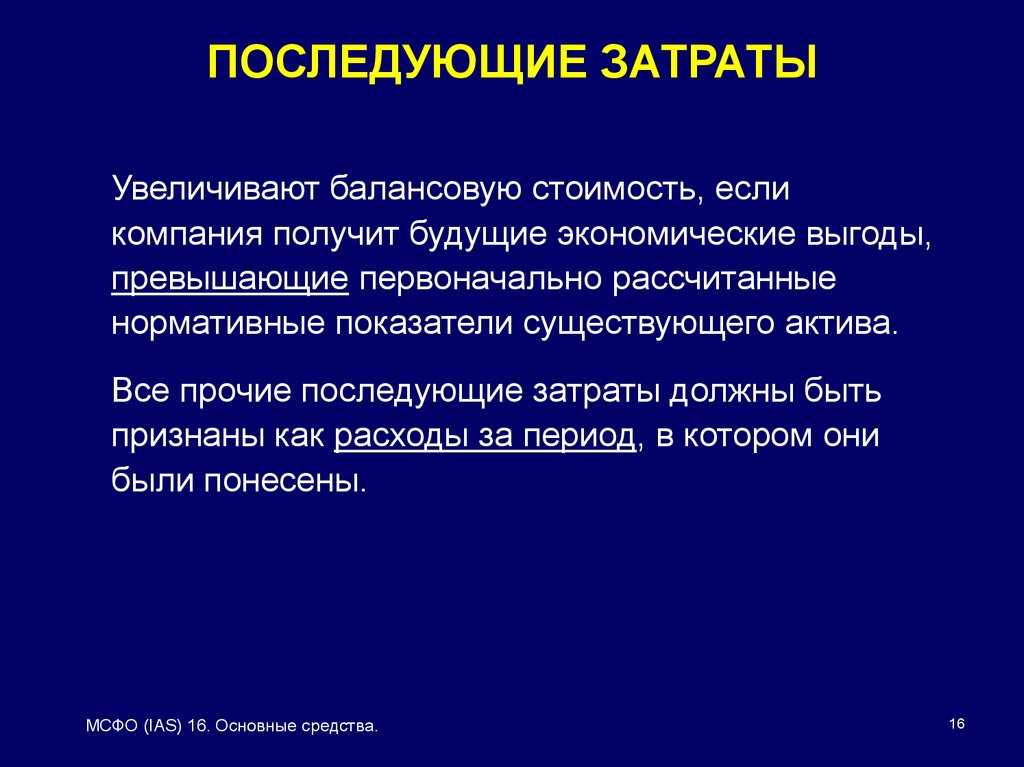

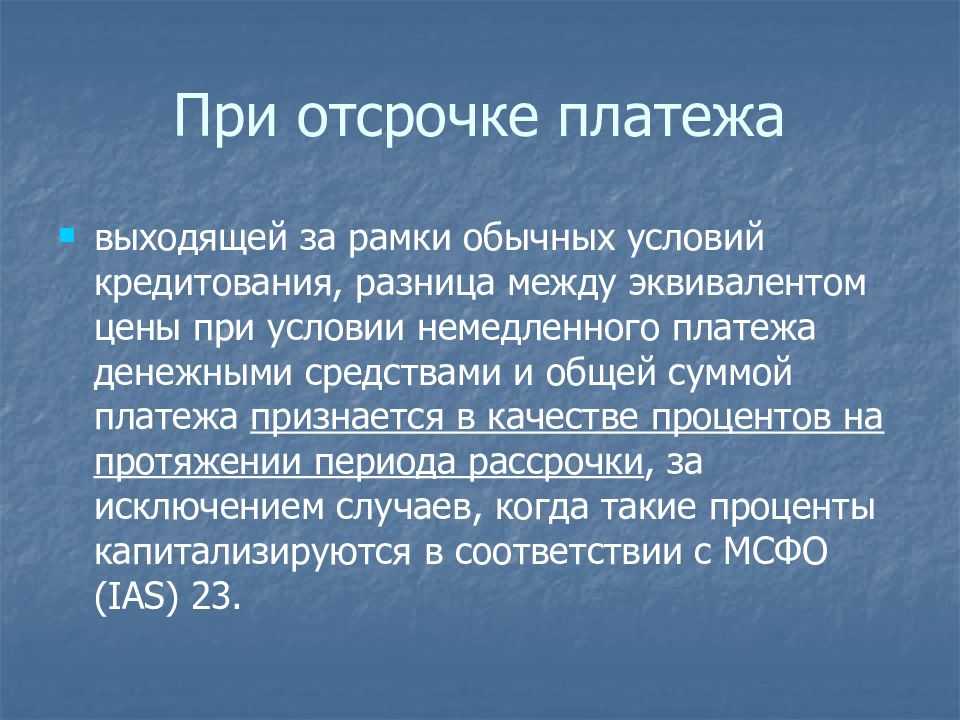

Последующие затраты

Последующие затраты, связанные с объектом основных средств, могут либо относиться на затраты периода, либо капитализироваться.

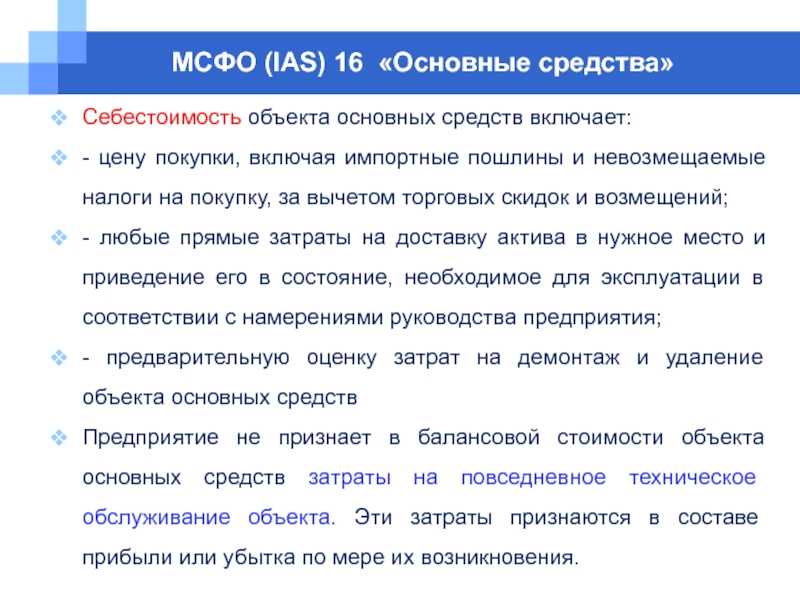

Согласно п. 12 IAS 16 «организация не признает в балансовой стоимости объекта основных средств затраты на повседневное обслуживание данного объекта», такие затраты признаются в качестве расхода периода в момент их понесения. Это могут быть затраты на рабочую силу, расходные материалы, комплектующие.

Затраты на замену элементов объекта основных средств признаются в балансовой стоимости объекта в момент их понесения при условии соблюдения критериев признания в качестве объекта основных средств (описаны ранее).

Затраты включаются в стоимость актива в том случае, если производится существенная модернизация или реконструкция объекта основного средства, в результате которой организация с большой долей вероятности получит будущие экономические выгоды, превышающие первоначально исчисленные показатели. Примером такого улучшения может быть модификация объекта основных средств, увеличивающая срок его полезного использования.

При принятии решения о капитализации последующих затрат или о включении их в расходы периода необходимо исходить из конкретной ситуации, зачастую принять такое решение бывает непросто.

Принципы МСФО

Основополагающие Принципы МСФО:

- принцип начисления. В соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств.

- принцип непрерывности деятельности, который подразумевает, что компания продолжит работу в ближайшем будущем, и у руководства нет ни планов, ни необходимости сворачивать деятельность.

Отчетность в соответствии с МСФО должна содержать 4 отчета:

Отчет о финансовом положении

: он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

Отчет о совокупном доходе

: это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках мсфо и отчет о прочих доходах, включая имущество и оборудование.

Отчет об изменениях капитала

: также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

Отчет о движении денежных средств

: в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к этим базовым отчетам, компания также должна представить приложения со сводкой своей учетной политики. Полный отчет часто рассматривается в сравнении с предыдущим отчетом, чтобы показать изменения в прибыли и убытках. Материнская компания должна создавать отдельные отчеты для каждой из своих дочерних компаний, а также консолидированную финансовую отчетность МСФО.

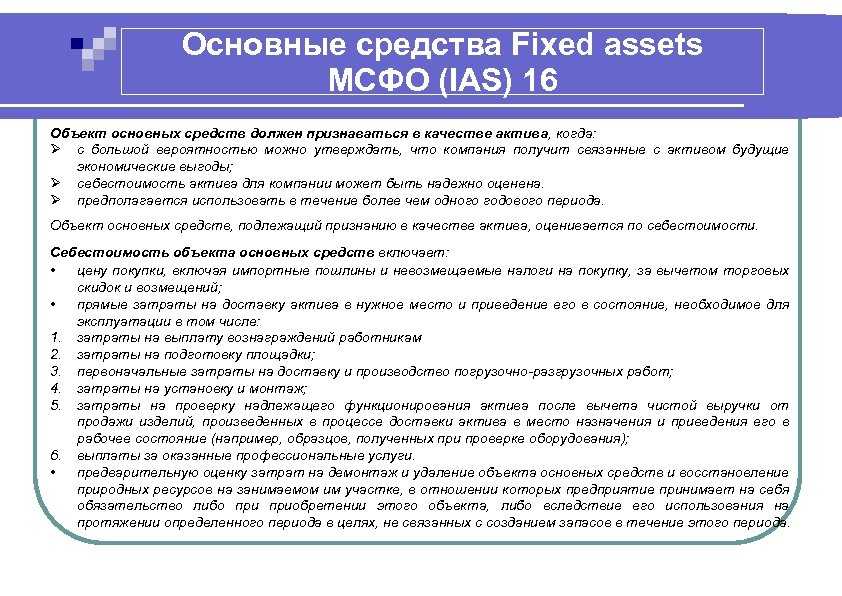

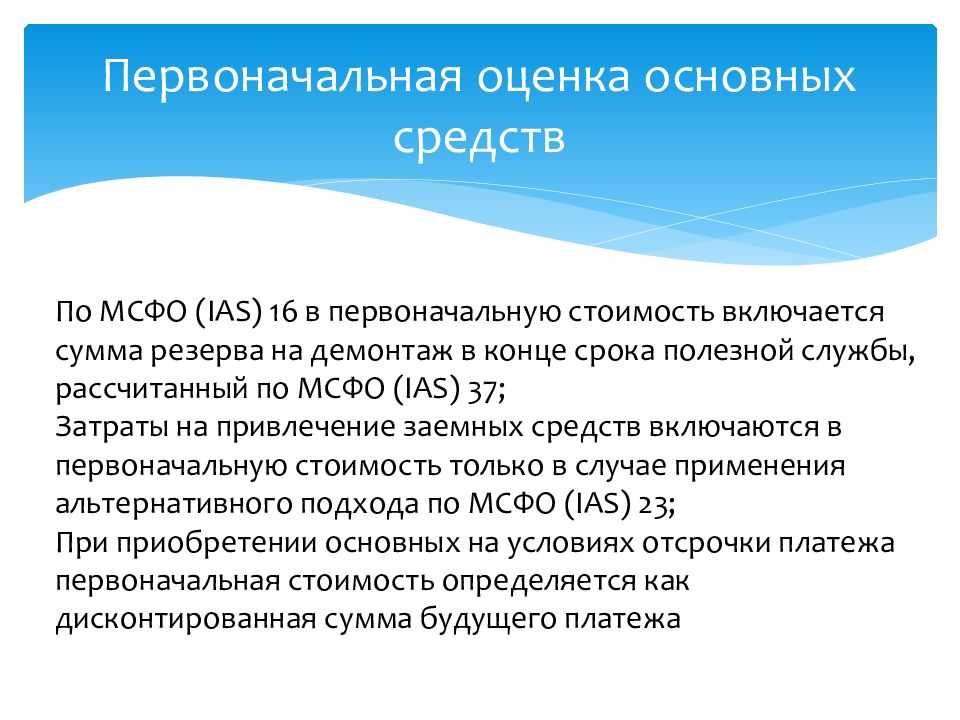

Условия признания и оценка основных средств

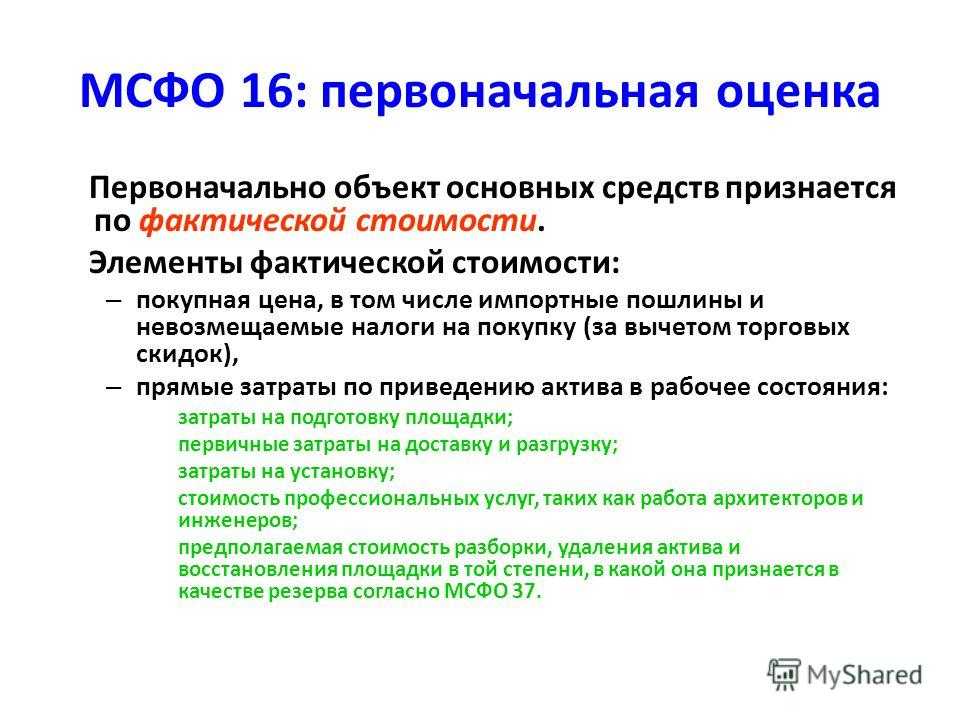

- ожидается получение экономических выгод от использования актива;

- первоначальная стоимость может быть точно оценена.

- цену покупки актива с учетом пошлин и налогов, но за минусом торговых скидок и уступок;

- расходы на доставку и доведение до пригодного к использованию состояния;

- первоначальную расчетную оценку расходов на демонтаж объекта ОС и восстановление участка под ним, если организация принимает на себя такую обязанность.

Дальнейший учет стоимости ведется одним из 2-х вариантов (моделей):

- по первоначальной стоимости — за минусом амортизации и убытков от обесценения;

- по переоцененной стоимости, т.е. по справедливой стоимости за минусом амортизации и убытков от обесценения.

В отношении того, как часто проводится переоценка, МСФО ставит в зависимость изменение справедливой стоимости. Если она подвергается незначительным изменениям, то переоценку необходимо делать каждые 3–5 лет. Для объектов с высокой изменчивостью справедливой цены может потребоваться ежегодная переоценка.

Амортизация основных средств

Первоначальная стоимость объекта основного средства списывается посредством начисления амортизации. Под амортизацией понимается систематическое распределение амортизируемой стоимости актива на протяжении срока его полезной службы. Амортизируемая стоимость — первоначальная стоимость актива или другая сумма, отраженная вместо первоначальной стоимости, за вычетом ликвидационной стоимости (п. 6 IAS 16).

Амортизация объекта основного средства начинается с момента, когда он становится доступным для использования в соответствии с намерениями руководства кредитной организации. Таким образом, если в соответствии с российскими стандартами бухгалтерского учета амортизация объекта основного средства начинает начисляться с месяца, следующего за месяцем ввода объекта в эксплуатацию, то в соответствии с МСФО амортизация начинает начисляться с месяца ввода объекта в эксплуатацию. То есть при осуществлении трансформации данных российского учета в соответствии с МСФО необходимо определить величину отклонения суммы накопленной амортизации на дату составления финансовой отчетности (обычно это сдвиг на месяц) и, если эта величина существенна, произвести пересчет начисления амортизации.

При начислении амортизации существенным фактором является срок полезного использования основного средства. Срок полезного использования основного средства определяется с учетом его предполагаемой полезности для организации. При его определении могут использоваться профессиональные суждения технических специалистов по поводу срока службы конкретного оборудования, а также технические характеристики машин и оборудования. Если организация является дочерней компанией и отчетность в соответствии с МСФО составляется на уровне материнской компании, то дочерняя компания должна использовать сроки полезного использования, установленные учетной политикой материнской компании.

Срок полезного использования и ликвидационная стоимость (если кредитная организация выделяет ликвидационную стоимость) в обязательном порядке должны пересматриваться по крайней мере в конце каждого финансового года на предмет проверки соответствия текущих ожиданий относительно сроков полезного использования их предыдущим оценкам.

Согласно п. 43 IAS 16 «каждый компонент объекта основных средств, первоначальная стоимость которого значительна в сравнении с совокупной себестоимостью объекта, в обязательном порядке должен амортизироваться отдельно». Если срок полезного использования и метод начисления амортизации отдельных существенных компонентов основного средства одинаковы, то при начислении амортизации такие компоненты можно объединять в группы.

IAS 16 разрешает использовать следующие методы начисления амортизации: метод равномерного начисления, метод уменьшаемого остатка и метод единиц производства. На практике чаще всего используется метод равномерного начисления амортизации (линейный метод).

Приобретение основных средств путем немонетарного обмена

С точки зрения определения первоначальной стоимости объекта основных средств, полученных путем обмена, обмен немонетарными активами рассматривается в одной из двух форм:

1) коммерческий обмен;

2) некоммерческий обмен.

Обмен считается коммерческим, если в его результате изменяются:

(а) риск, сроки и сумма денежных потоков; или

(б) «специфичная для организации стоимость той части ее деятельности, на которую влияет данная операция».

И при этом изменение (а) или (б) существенно по сравнению со справедливой стоимостью обмениваемых активов. Как правило, обмен носит коммерческий характер, когда обмениваются разнородные активы, например, самолет меняется на гостиницу.

Первоначальная стоимость полученного по обмену объекта основных средств определяется по справедливой стоимости, кроме случаев, когда (a) операция обмена не имеет коммерческого содержания, или (b) справедливая стоимость ни полученного, ни переданного актива не поддается достоверной оценке. В тех случаях, когда организация может надежно определить справедливую стоимость либо полученного, либо переданного актива, первоначальной стоимостью полученного актива выступает справедливая стоимость переданного имущества (за минусом полученных денежных средств, если они дополняют обмен, уравнивая ценности обмениваемых объектов), кроме ситуаций, когда справедливая стоимость полученного актива представляется более очевидной.

Отечественные проблемы при внедрении МСФО

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

- Трудности перевода. Текст на русском языке, приведенный на сайте МинФина, к сожалению, не вполне совершенен в качестве перевода. Чтобы перевести стандарт с официального английского на русский, нужна работа представителей Комитета по МСФО, после чего сделанный перевод должен пройти процедуру обсуждения экспертами. Поэтому изменения в МСФО в переводе появляются с большой задержкой.

- Несоответствие основного принципа де-факто. Несмотря на то что в российских стандартах отчетности также провозглашен приоритет содержания над формой, на практике он далеко не всегда соблюдается. В отечественной документации крайне жестко регламентированы сами способы документального сопровождения финансовых операций. Это делает затруднительным трансформацию отечественных результатов учета в требующиеся по нормам МСФО.

- Разный подход к активам и обязательствам. В нашей стране имущественные активы классифицируются немного не так, как это принято по международным стандартам. Кроме того, при формировании финансового показателя нужна рыночная оценка актива, что далеко не всегда будет справедливо в современных российских реалиях.

- Юридические разночтения. Бухучет любого государства всегда входит в его законодательную базу, он не может находиться в противоречии с нормативными документами. Также нельзя пользоваться иной терминологией, нежели предусмотренная, к примеру, в Налоговом кодексе и других законах. Это создает некоторые сложности при взаимодействии с иными нормами. Корректировать такой законодательный «пат» на данном этапе крайне затруднительно, если вообще возможно.

- Расширение круга информации. Стандарты МСФО предусматривают больший объем обнародуемой информации, в том числе и о лицах, от которых зависят финансовые показатели, нежели это принято в РФ.