- Содержание договора аренды.

- Если стоимость капвложений возмещается арендодателем

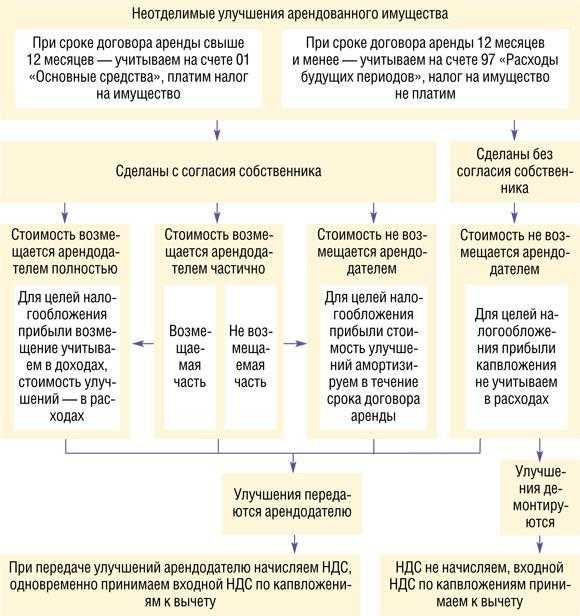

- Неотделимые улучшения арендованного имущества

- Споры о неотделимых улучшениях

- Документальное оформление операций

- Учет неотделимых улучшений у арендодателя Учет неотделимых улучшений, произведенных с согласия арендодателя

- Неотделимые улучшения выполнены за счет арендатора без письменного согласия арендодателя.

- Затраты за счет арендатора

- Бухгалтерский учет неотделимых улучшений

Содержание договора аренды.

Перед тем как заняться улучшениями арендуемого имущества, следует внимательнейшим образом ознакомиться с договором его аренды.

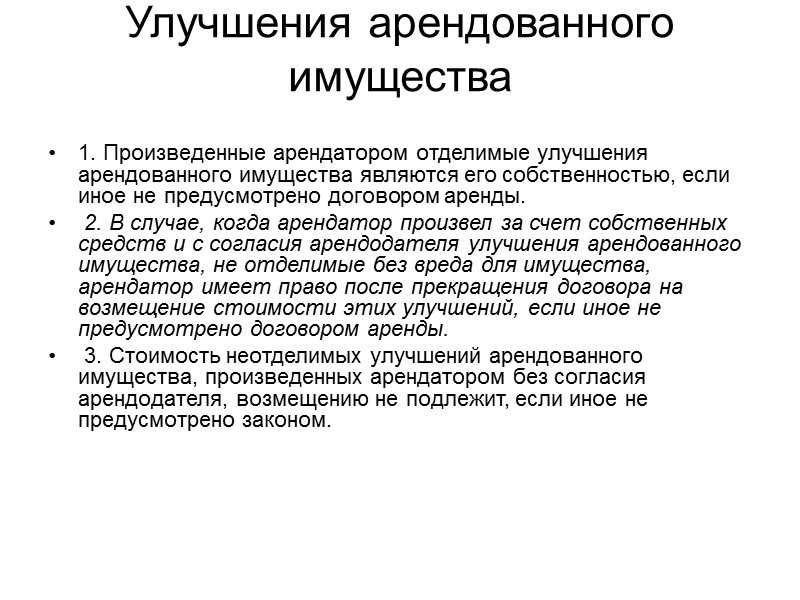

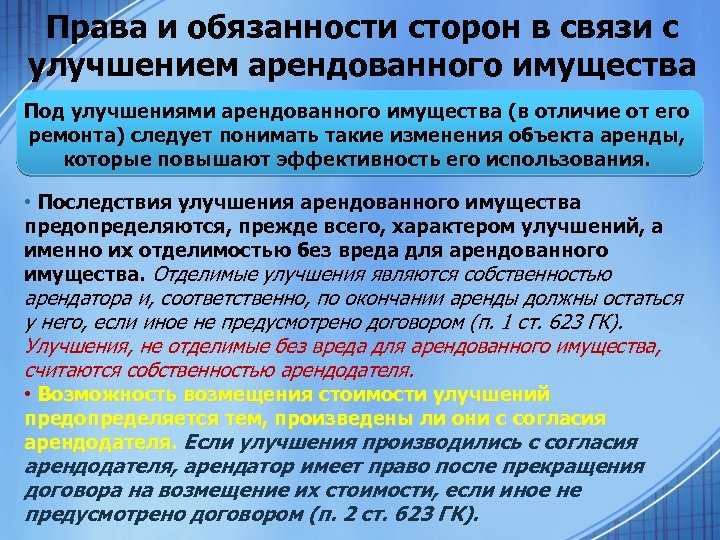

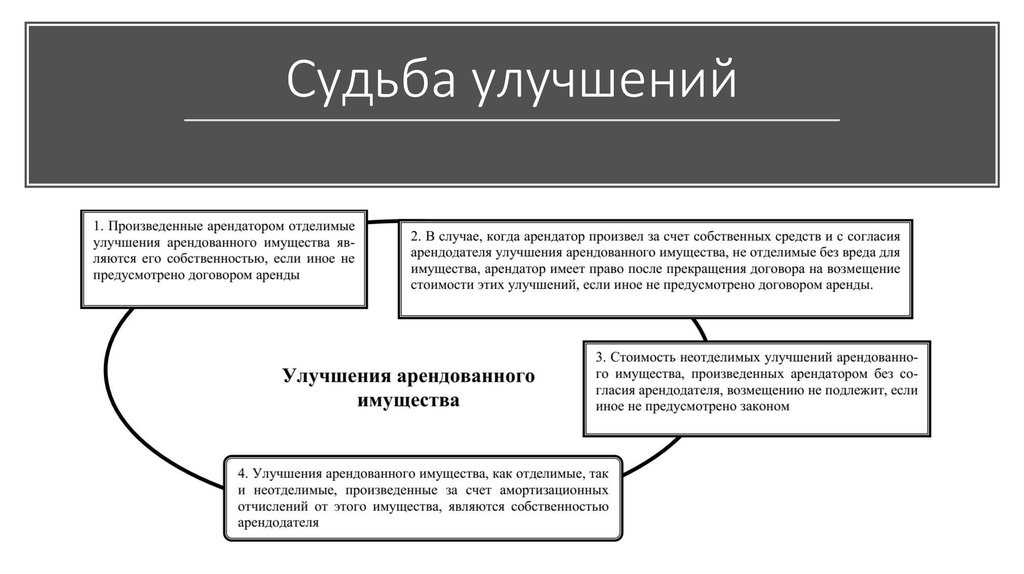

В соответствии с п.2 ст.623 ГК РФ, в случае, когда арендатор произвел:

за счет собственных средств и с согласия арендодателя

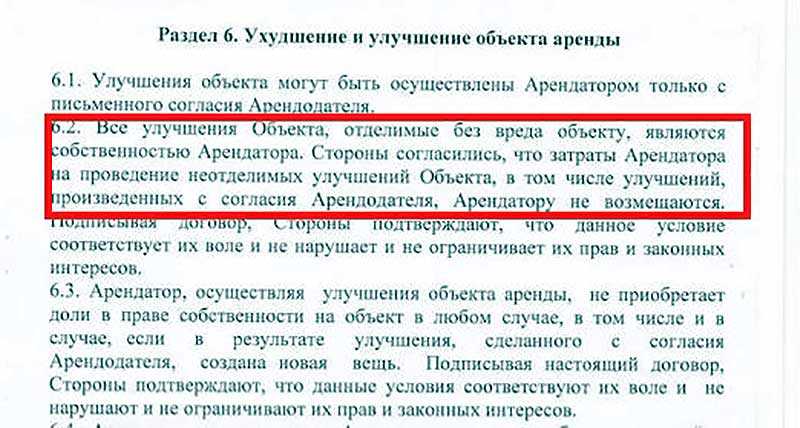

улучшения арендованного имущества, не отделимые без вреда для имущества, арендатор имеет право после прекращения договора на возмещение стоимости этих улучшений, если иное не предусмотрено договором аренды

При этом, на основании п.3 ст.623 ГК РФ, стоимость неотделимых улучшений арендованного имущества, произведенных арендатором:

без согласия арендодателя,

возмещению не подлежит, если иное не предусмотрено законом.

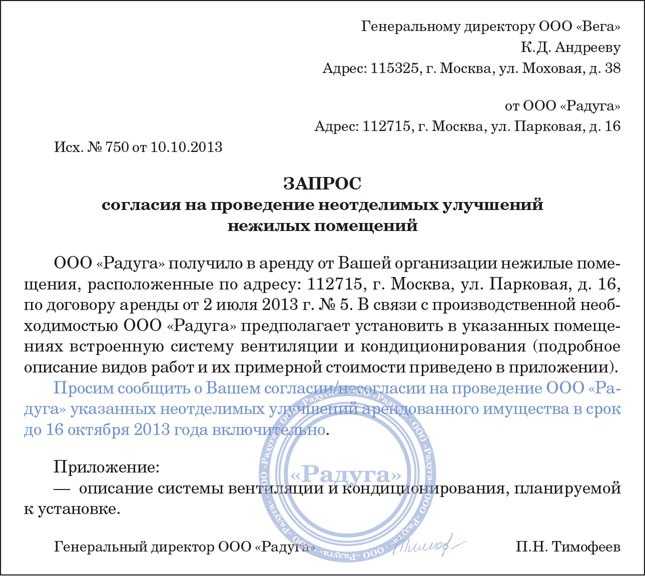

Если в договоре аренды ничего про неотделимые улучшения не сказано, либо есть условие о том, что улучшения проводятся только с письменного разрешения арендодателя, компании стоит обратиться за таким письменным разрешением до того, как приступать к улучшениям имущества.

Однако, порой арендатор попадает в ситуацию, в которой получить письменное согласие арендодателя на улучшения имущества практически невозможно (особенно часто это случается при аренде федерального имущества).

При этом, улучшения арендуемого имущества необходимы для нормальной деятельности компании.

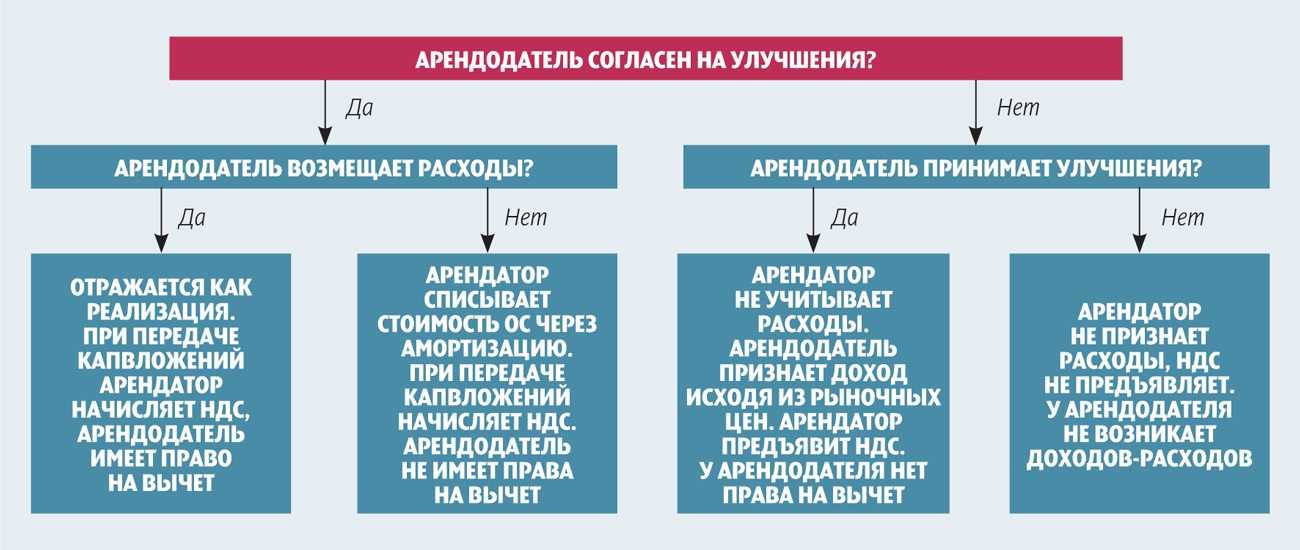

Соответственно, варианты учета неотделимых улучшений, будут разниться в зависимости от того, согласен ли арендодатель на их проведение и будет ли впоследствии возмещать арендатору расходы на их проведение.

Рассмотрим эти ситуации подробнее.

Если стоимость капвложений возмещается арендодателем

Договором аренды может быть предусмотрено, что арендодатель компенсирует арендатору стоимость произведенных им неотделимых улучшений.

Неотделимые улучшения могут быть переданы арендодателю сразу же по завершении работ по улучшению либо по окончании срока действия договора аренды. В зависимости от даты передачи арендодатель может компенсировать их стоимость арендатору по истечении срока аренды или в период действия договора. Сделать это можно, переведя денежные средства на счет арендатора либо зачислив в счет арендной платы.

Все вопросы, касающиеся порядка, сроков передачи неотделимых улучшений и возмещения их стоимости, стороны оговаривают в договоре аренды.

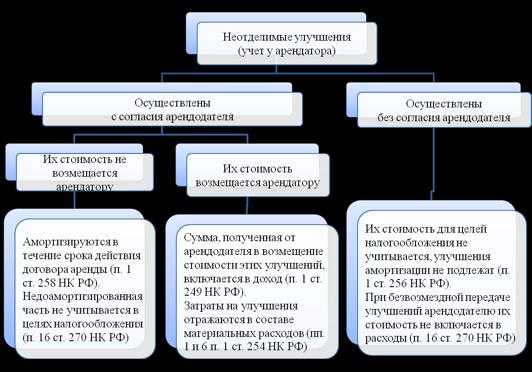

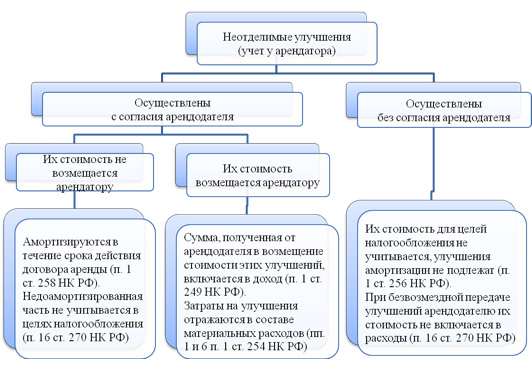

Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств, стоимость которых арендодатель компенсирует арендатору, амортизируются арендодателем.

Для арендатора неотделимые улучшения, выполненные по согласованию с арендодателем и возмещаемые им, не являются амортизируемым имуществом, и он не вправе начислять амортизацию по таким улучшениям в налоговом учете.

Сумма полученного возмещения расходов на капитальный ремонт и (или) неотделимые улучшения арендованного имущества признается арендатором для целей налогообложения прибыли в составе выручки от реализации (Письмо Минфина России от 18.03.2008 № 03‑03‑09/1/195). Дата получения дохода – момент передачи неотделимых улучшений по акту приемки-передачи или день возврата улучшенного арендованного имущества.

Что касается затрат арендатора на неотделимые улучшения, их следует рассматривать как произведенные в процессе выполнения работ для арендодателя (письма Минфина России от 13.12.2012 № 03‑03‑06/1/651, от 29.05.2007 № 03‑03‑06/1/334).

Если налогоплательщик получает частичное возмещение стоимости произведенных неотделимых улучшений арендованного имущества, сумма полученного возмещения учитывается для целей налогообложения прибыли в составе доходов от реализации.

В течение срока действия договора аренды арендатор вправе начислять амортизацию на капитальные вложения в форме неотделимых улучшений, произведенных им с согласия собственника имущества, в части затрат, не компенсируемых арендодателем (Письмо Минфина России от 30.07.2010 № 03‑03‑06/2/134).

В качестве примера приведем Постановление ФАС ЗСО от 30.05.2014 по делу № А45-12766/2013. В нем рассматривался налоговый спор между инспекцией и арендатором, который произвел улучшения арендуемого имущества с согласия арендодателя, а именно: устройство перегородок, полов, подвесного потолка, сантехнические работы, монтаж потолка, окон, монтаж системы противопожарной сигнализации, пожаротушения и системы оповещения, реконструкцию системы вентиляции и кондиционирования воздуха.

Затраты на производство улучшений (капитальные вложения в арендованные объекты основных средств) аккумулировались арендатором на счете 08, по результатам выполненных работ налогоплательщиком сформированы новые объекты ОС, которые были учтены на счете 01. По данным объектам ОС до момента передачи арендодателю начислялась амортизация, суммы которой отражались в составе расходов, уменьшающих облагаемую базу по налогу на прибыль.

Стороны подписали соглашение о расторжении договора аренды. В одном из пунктов они определили стоимость произведенных арендатором улучшений, из которых стоимость неотделимых улучшений сформирована сторонами договора за минусом сумм начисленной амортизации и составила порядка 11,5 млн руб.

По условиям соглашения арендодатель обязуется компенсировать арендатору затраты на произведенные им улучшения.

Арендатор передал арендодателю осуществленные им улучшения по актам приема-передачи здания, последний перечислил сумму в размере их стоимости.

Сумма переданных неотделимых улучшений (11,5 млн руб.) была списана арендатором с кредита счета 01 в дебет счета 76. При этом в доходах от реализации она не была учтена.

Согласно п. 1 ст. 38 НК РФ объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Поскольку передаваемые арендодателю неотделимые улучшения имеют стоимостную и физическую характеристики, сторонами определена их остаточная стоимость, которую арендодатель перечислил арендатору, их передача является реализацией и подлежит включению в налоговую базу по исчислению НДС и налога на прибыль.

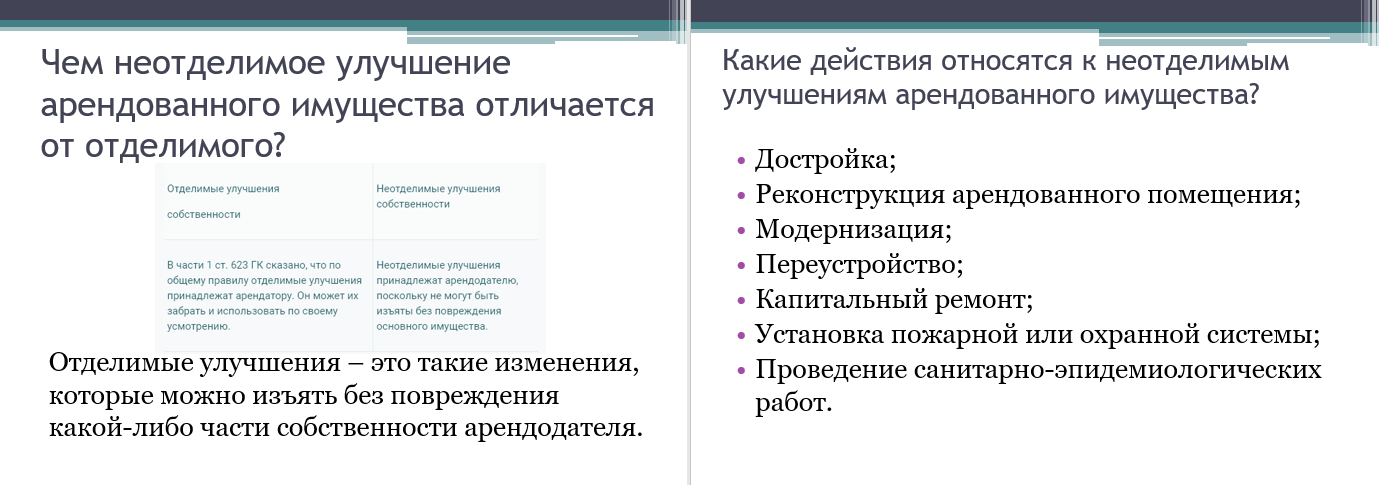

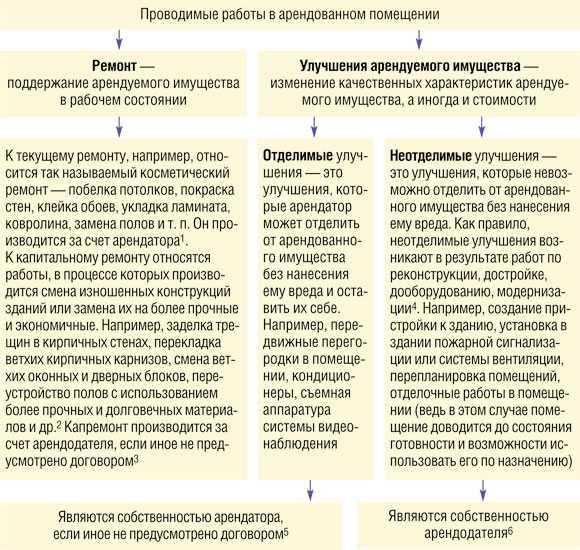

Неотделимые улучшения арендованного имущества

Неотделимыми называют улучшения, не дающие возможность их отсоединить так, чтобы не доставить повреждения имуществу. К ним относят те, что остаются после проведения перепланировки и прочих подобных работ.

Проведенные работы, после которых появляются неотделимые улучшения:

- проведенные ремонтных работ с канализационной системой или системой отопления,

- усовершенствование напольного покрытия,

- переустановка дверей,

- результат перекраски окон и стен в помещении,

- реконструкция фасада,

- приведение в порядок электроснабжения,

- благоустройство окружающей территории.

Если арендатор собирается выполнить неотделимые улучшения, то он может сообщить сам или это может определиться во время проведения технического осмотра помещения. Если возникает какой-либо спор после проведения улучшения, то он решается в судебном порядке, и судья обязательно должен определить стоимость имущества, после выполненных работ.

Чтобы это сделать, арендатору будет необходимо предоставить соответствующую документацию. Сторона, которая эксплуатировала имущество, должна будет обзавестись доказательствами:

- необходимо доказать, что улучшения, которые появились, являются неотделимыми,

- нужно будет привести доказательства,что цена существующего имущества стала больше,

- необходимо будет указать цену.

Не всегда судебный процесс может адекватно оценить ситуацию, решить какие работы необходимо отнести к какому типу улучшений. Здесь сможет помочь профессионал, который даст заключение. Стоит также помнить, что определенные работы могут быть включены в стоимость имущества. Тогда их нельзя назвать неотделимыми. Это в принципе достаточно спорный вопрос.

Споры о неотделимых улучшениях

Если стороны не смогли мирно договориться между собой о вопросах компенсации, то пострадавший участник договора вправе обратиться в районный суд по месту нахождения спорного имущества

Суд уделяет внимание пунктам заключенного договора, проверяет законность проведенных изменений, устанавливает, соответствуют ли проведенные улучшения категории неотделимых. Судебная практика показывает, что подобные споры встречаются довольно часто

Перечень работ по улучшению имущества важно оформить в письменном виде и в соответствующей законодательству форме. В противном случае договоренность не будет иметь юридической силы, и рассматриваться в суде в качестве доказательства также не будет

При составлении искового заявления в суд с требованием о компенсации затрат, арендатору нужно провести оценку улучшений с помощью независимого оценщика. В иске необходимо выделить такие моменты:

- существование доказательств выполненных улучшений;

- установление точной стоимости работ;

- определение объема произведенных работ.

Если решение суда будет в пользу арендатора, то суд обяжет владельца выплатить ему фиксированную сумму любым удобным для обеих сторон способом. Собственник также наделен правом обращения в суд для защиты своих интересов.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Документальное оформление операций

Передача неотделимых улучшений должна быть подтверждена документально. О внесенных изменениях и передаче их арендодателю составляется акт. При отсутствии возмещения собственником затрат арендатора дата передачи значения не имеет, производится преимущественно при возврате арендованного имущества. Для подтверждения капвложений используются стандартные документы:

- Договор аренды с положением, указывающим на согласие арендодателя на проведение конструктивных изменений либо отдельное двустороннее соглашение об одобрении капвложений.

- Накладные, заказы-наряды, платежные документы при условии приобретения материалов заказчиком.

- Акт выполненных работ, составляемый подрядчиком в форме КС-2 (см. → образец заполнения форма КС-2).

- Справка о стоимости проведенных работ КС-3 с учетом затрат на приобретение материалов либо с исключением их, если материальные расходы были оплачены заказчиком.

- Акт ОС-1 о вводе в эксплуатацию (см. → образец заполнения акт ОС-1).

- Акт приема-передачи капитальных вложений.

Расходы, произведенные арендатором, должны быть обоснованы и экономически оправданы. При оформлении акта на передачу капвложений важным моментом является стоимость. Приемка осуществляется либо по стоимости расходов, либо по остаточной, не амортизированной сумме.

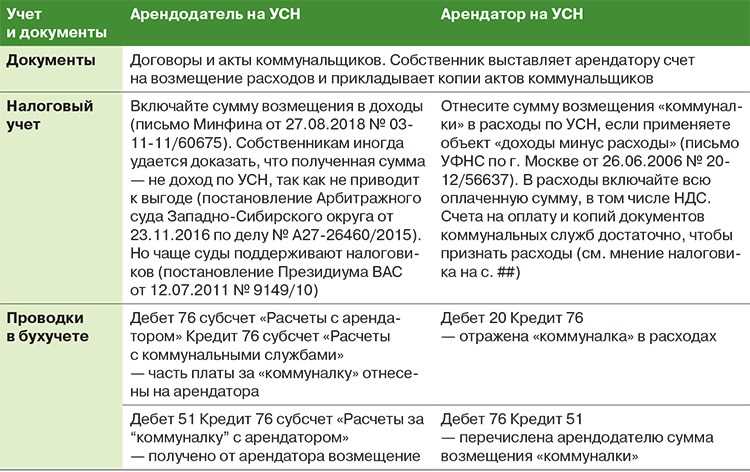

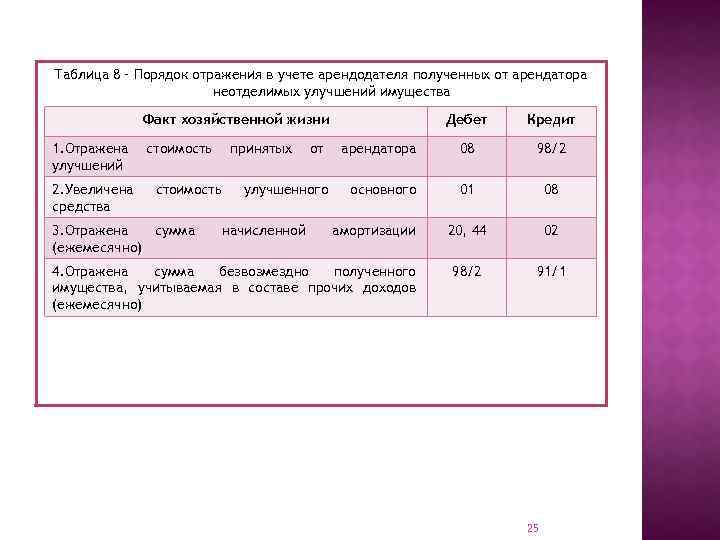

Учет неотделимых улучшений у арендодателя Учет неотделимых улучшений, произведенных с согласия арендодателя

Рассмотрим варианты учета в зависимости от того, возмещает (1) или нет (2) арендодатель в соответствии с условиями договора стоимость неотделимых улучшений арендатору.

Бухгалтерский учет. Неотделимые улучшения, произведенные арендатором и переданные им арендодателю по окончании срока аренды, арендодатель отражает в порядке, установленном для отражения затрат на достройку, дооборудование, реконструкцию, модернизацию объектов основных средств, т.е. на счете 08 (абз. 1 п. 42 Методических указаний). Стоимость таких улучшений либо увеличивает первоначальную стоимость объекта основных средств и списывается в дебет счета 01, либо учитывается на счете 01 обособленно, и в этом случае открывается отдельная инвентарная карточка (абз. 2 п. 14, п. 27 ПБУ 6/01, абз. 2 п. 42 Методических указаний).

- Если арендатору стоимость неотделимых улучшений возмещается, то при получении объекта основных средств с неотделимыми улучшениями арендодателем производится запись по дебету счета 08 и кредиту счета 60 (76) в размере суммы возмещения. При вводе объекта в эксплуатацию делается запись по дебету счета 01 в корреспонденции со счетом 08.

При этом, если неотделимые улучшения арендодатель решит включить в стоимость объекта аренды, то при наличии улучшения (повышения) первоначально принятых нормативных показателей функционирования данного объекта основных средств арендодатель имеет право пересмотреть срок его полезного использования (п. 20 ПБУ 6/01, п. 60 Методических указаний).

- Если стоимость неотделимых улучшений арендатору не возмещается, то порядок бухгалтерского учета будет подобен рассмотренному далее.

Налоговый учет. Стоимость произведенных арендатором неотделимых улучшений в объект основных средств не включается арендодателем в доходы при определении налоговой базы по налогу на прибыль (пп. 32 п. 1 ст. 251 НК РФ).

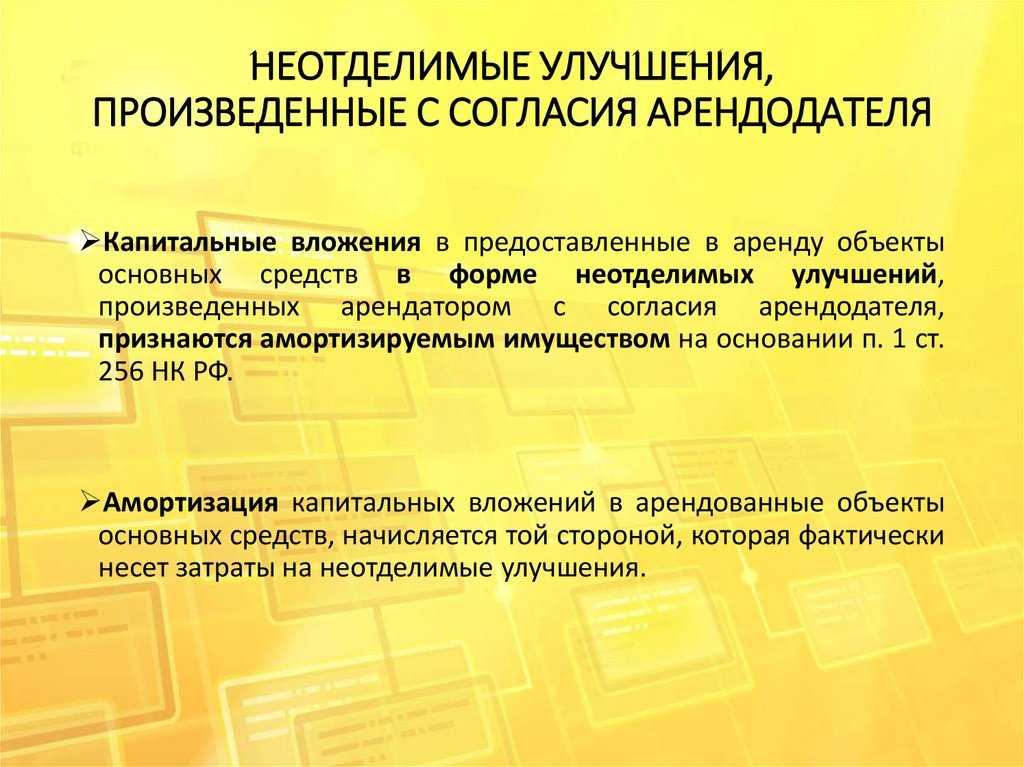

- Согласно п. 1 ст. 256 НК РФ произведенные арендатором с согласия арендодателя капитальные вложения в форме неотделимых улучшений в предоставленные в аренду объекты основных средств признаются амортизируемым имуществом. При этом, если стоимость капитальных вложений возмещается арендодателем арендатору, амортизацию по ним начисляет арендодатель (п. 1 ст. 258 НК РФ). Причем начиная с 1 января 2009 г. арендодатель, который по договору обязан возместить арендатору стоимость капитальных вложений в арендованные объекты основных средств, может начать амортизировать их с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию. Другими словами, теперь начало амортизации не связано с фактической выплатой компенсации стоимости таких затрат арендатору (п. 3 ст. 259.1, п. 6 ст. 259.2 НК РФ).

- Если стоимость капитальных вложений не компенсируется арендатору арендодателем, амортизацию начисляет арендатор, а арендодатель амортизацию по этим неотделимым улучшениям начислять не может (п. 1 ст. 258 НК РФ).

Обратите внимание! В связи с различиями в порядке ведения бухгалтерского и налогового учета данных операций возникает необходимость применения ПБУ 18/02 «Учет расчетов по налогу на прибыль». Налог на добавленную стоимость

1. Если арендатор начислит НДС при передаче улучшений и выдаст арендодателю надлежаще оформленный счет-фактуру, а арендодатель возместит арендатору стоимость неотделимых улучшений, то сумма НДС, предъявленная арендатором при передаче неотделимых улучшений в арендованный объект основных средств, принимается арендодателем к вычету после принятия к учету этих неотделимых улучшений (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ)

Налог на добавленную стоимость. 1. Если арендатор начислит НДС при передаче улучшений и выдаст арендодателю надлежаще оформленный счет-фактуру, а арендодатель возместит арендатору стоимость неотделимых улучшений, то сумма НДС, предъявленная арендатором при передаче неотделимых улучшений в арендованный объект основных средств, принимается арендодателем к вычету после принятия к учету этих неотделимых улучшений (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Таким образом, принять налог к вычету арендодатель сможет лишь в случае, если при передаче неотделимых улучшений арендатор начислит НДС и предъявит его арендодателю. Если же арендатор будет придерживаться позиции об отсутствии объекта налогообложения, то даже при условии возмещения стоимости улучшений принять НДС к вычету арендодатель не сможет.

- Если стоимость неотделимых улучшений арендатору не возмещается, то порядок учета НДС будет подобен рассмотренному ранее.

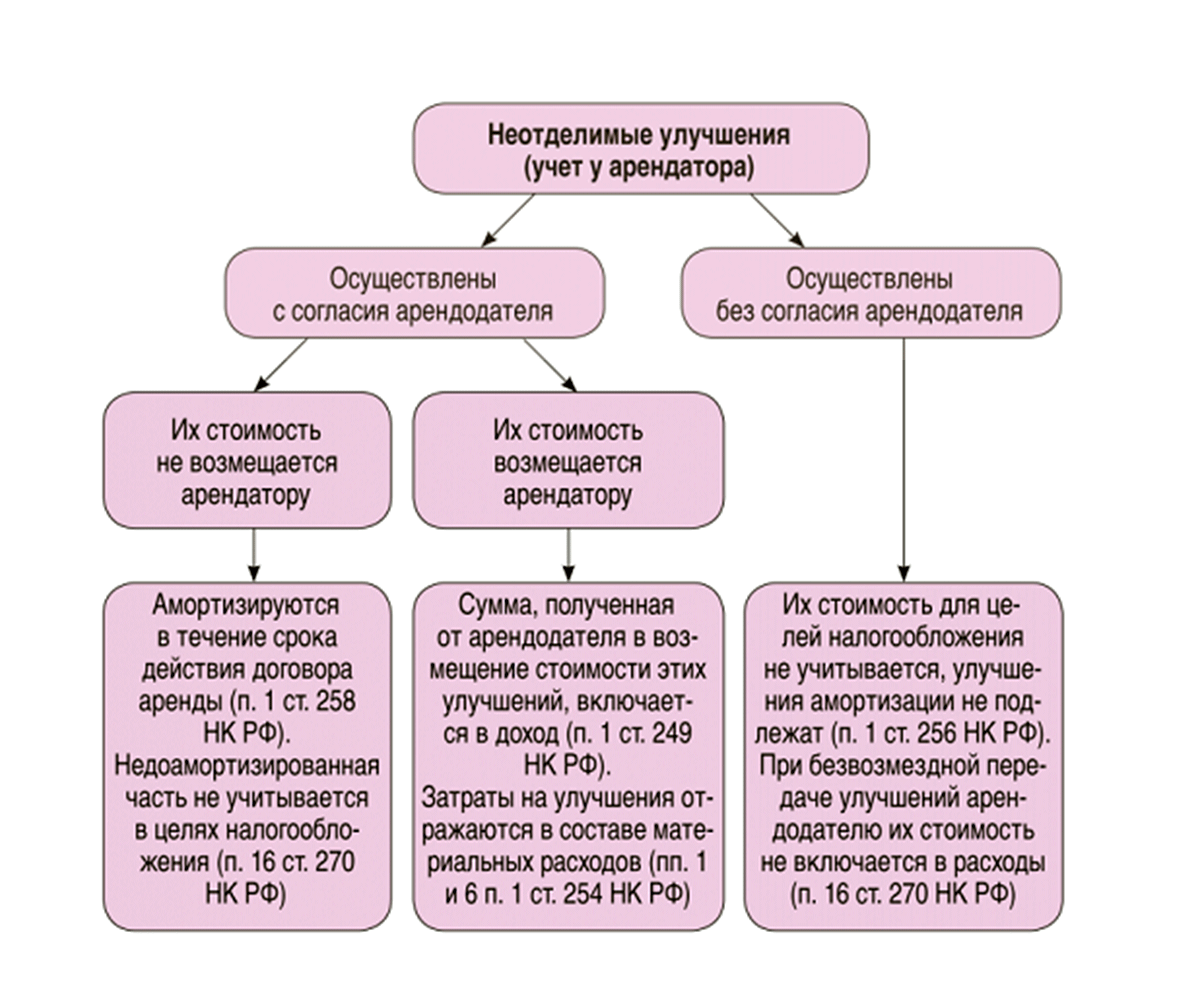

Неотделимые улучшения выполнены за счет арендатора без письменного согласия арендодателя.

В действующем законодательстве не содержится прямого запрета на проведение улучшений арендуемого имущества без согласия арендодателя.

Однако, арендатор решившийся на такие улучшения должен осознавать, что в этом случае арендодатель вряд ли захочет возместить ему расходы.

Кроме того, в соответствии с положениями ст.622 ГК РФ, при прекращении договора аренды арендатор обязан вернуть арендодателю имущество в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии, обусловленном договором.

Соответственно, арендодатель вправе потребовать у арендатора приведения возвращаемого имущества в первоначальный вид, что так же повлечет за собой определенные расходы.

При этом, если все вышеуказанные расходы компания захочет принять в целях налогообложения налогом на прибыль, это повлечет за собой серьезные налоговые риски.

Ведь в соответствии с п.1 ст.256 НК РФ, амортизируемым имуществом признаются лишь те капитальные вложения в арендуемые объекты ОС (в форме неотделимых улучшений), которые произведены арендатором с согласия арендодателя.

Таким образом, у налогоплательщиков-арендаторов, которые произвели капитальные вложения в арендуемое имущество в виде неотделимых улучшений без согласия арендодателя, отсутствуют основания для признания расходов в целях налогового учета по налогу на прибыль.

Отсюда же вытекают налоговые риски, связанные с приемом к вычету входящего НДС:

Ведь если расходы на неотделимые улучшения не принимаются для целей налога на прибыль, то и доказать, что они были понесены для осуществления операций, признаваемых объектами налогообложения НДС в соответствии с НК РФ, будет не так просто.

Не смотря на то, что налог на прибыль и НДС законодательно напрямую не связаны между собой, проверяющие тщательно отслеживают подобные ситуации и НДС не будет ими принят к вычету с очень большой вероятностью.

Даже если налогоплательщик готов отстаивать свою позицию в суде, гарантии, что он сможет доказать свою правоту, никто не даст, так как в аналогичных ситуациях суды далеко не всегда принимают сторону налогоплательщика.

Таким образом, наименее рискованным вариантом будет являться следующий:

Расходы на неотделимые улучшения не учитываются в целях налога на прибыль.

Входящий НДС не принимается к вычету.

При этом, необходимо помнить, что в соответствии с пп.2 п.1 ст.146 НК РФ, объектом налогообложения НДС признается:

передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

То есть, если улучшения арендованного имущества осуществляются собственными силами и расходы по этим улучшениям не учитываются в целях налога на прибыль, то налогоплательщику необходимо начислить и уплатить НДС со стоимости произведенных им работ.

Соответственно, НДС к вычету, образовавшийся при выполнении таких работ, можно будет принять к вычету, уменьшив таким образом сумму налога к уплате.

В бухгалтерском учете, т.к. п.5 ПБУ 6/01 не содержит каких либо ограничений по учету капитальных вложений в арендованные объекты ОС, улучшения арендованного имущества учитываются в их составе, если выполняются все условия, перечисленные в п.4 ПБУ 6/01:

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного объекта;

объект способен приносить организации экономические выгоды (доход) в будущем.

Стоимость таких объектов, так же как и собственных ОС, погашается путем начисления амортизации в соответствии с п.17 ПБУ 6/01.

При этом срок амортизации можно установить исходя из срока договора аренды улучшаемого имущества (п.20 ПБУ 6/01).

В случае, если по окончании договора аренды, арендатором осуществляется передача неотделимых улучшений арендодателю без возмещения последним их стоимости, то такую передачу можно рассматривать, как безвозмездную передачу ОС.

Затраты за счет арендатора

При втором варианте арендодатель дает согласие на реконструкцию переданного им объекта, но не соглашается взять на себя возмещение затрат. Произведенные капитальные вложения признаются собственностью арендатора и включаются в регистрах его бухгалтерского учета в состав основных средств (п. 47 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, п. 5 ПБУ 6/01, п. п. 10 и 35 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Для целей налогообложения вышеуказанные затраты признаются амортизируемым имуществом арендатора (п. 1 ст. 256 НК РФ).

Таким образом, после завершения работ по реконструкции и получения (на имя собственника объекта) разрешения на ввод в эксплуатацию арендатор должен будет отразить в учете следующие операции:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

08 |

60 |

отражены затраты по реконструкции арендованного объекта |

|

19 |

60 |

отражена сумма налога на добавленную стоимость по принятым от подрядчика СМР |

|

68 (субсчет «Расчеты по НДС») |

19 |

принят к вычету НДС по осуществленным капитальным вложениям |

|

01 |

08 |

законченные капитальные вложения по арендуемому объекту включены в состав основных средств |

Срок полезного использования объекта основных средств в регистрах бухгалтерского учета может быть определен исходя из нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Для целей налогообложения прибыли срок полезного использования данного объекта должен быть признан равным сроку использования арендуемой недвижимости (п. 1 ст. 258 НК РФ).

При начислении амортизации будет возникать постоянная разница (п. 4 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н), что приведет к начислению постоянного налогового обязательства (п. 7 ПБУ 18/02).

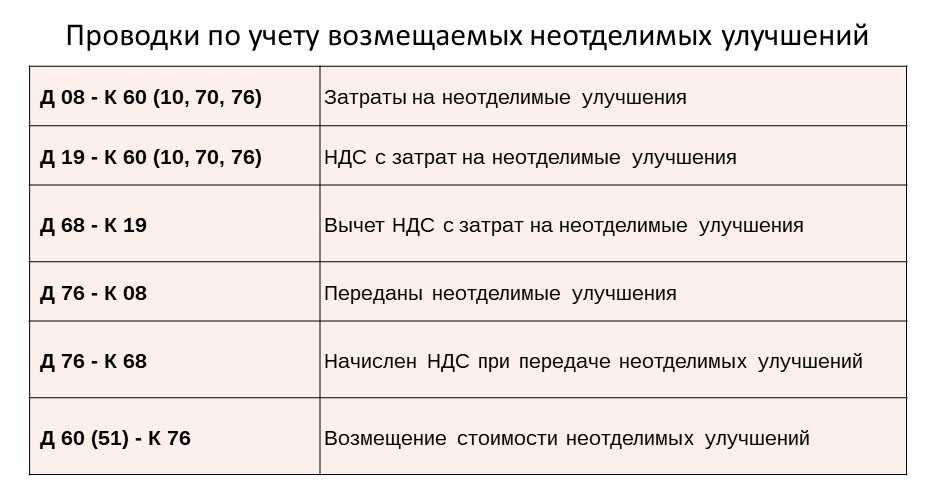

Бухгалтерский учет неотделимых улучшений

Порядок оформления зависит от применяемого в строительных работах метода. Для внесения изменений арендатор может привлечь подрядную организацию либо произвести работы хозспособом. В зависимости от выбранного способа в учете производятся стандартные проводки.

| Название операции | Дебет счета | Кредит счета |

| Формирование стоимости по затратам на внесение изменений | 08 | 10, 07, 23, 25, 26, 69,70 |

| Отражение стоимости работ, произведенных подрядными организациями | 08 | 60, 76, 10 |

| Произведена передача стоимости арендодателю | 76 | 08 |

| Получены средства от арендодателя в счет компенсации затрат | 51 | 76 |

Предприятия передают стоимость внесенных изменений по акту. При отсутствии взаимной договоренности с арендодателем о компенсации изменений у арендатора формируется самостоятельный объект стоимостью свыше 40 000 рублей либо производится списание затрат в составе текущих расходов. Увеличение стоимости после внесения изменений у собственника не возникает.

Пример начисления амортизации ↓

Организация ООО «Ветерок» предоставила в аренду торговой компании ООО «Свежесть» собственное нежилое помещение сроком на 4 года. С одобрения арендодателя ООО «Свежесть» осуществила замену окон в помещении стоимостью 360 000 рублей. Работы были окончены за 3 года до прекращения действия договора. ООО «Ветерок» не произвело компенсацию стоимости работ до окончания действия договора. В учете ООО «Свежесть производятся записи:

- Учтены расходы по проведению работ подрядчиком: Дт 08 Кт 60 на сумму 360 000 рублей;

- Сформирована стоимость объекта: Дт 01 Кт 08 на сумму 360 000 рублей;

- После приемки объекта ежемесячно начисляется амортизация: Дт 44 Кт 02 на сумму 10 000 рублей.

- Учтена сумма полученной компенсации: Дт 51 Кт 76 на сумму 360 000 рублей;

- Величина компенсации отражена в доходах: Дт 76 Кт 91/1 на сумму 360 000 рублей.

При включении сумм в расходы по определению базы для налогообложения необходимо уделить внимание экономической целесообразности внесенных изменений. В противном случае ИФНС не примет расходы как уменьшающие доходы для налогообложения