- Заявляем свои требования

- Грозит ли вкладам опасность?

- Что делать, если платеж потерялся?

- Как получить страховку по вкладу

- Сколько времени ждать возмещения по лопнувшему вкладу

- Как разблокировать расчетный счет

- Что будет, если не платить кредит в ликвидированном банке

- Что происходит с банком после аннулирования лицензии

- Кто и как должен сообщить заемщику о начале банкротстве банка

- Возмещение вкладов при отзыве лицензии у банка

- Где вам может понадобиться нал?

- Банкротство банка: причины и последствия для заемщиков

- Обращение в банк при ошибочном поступлении денежных средств

- Почему возникли проблемы со SWIFT-переводами

- Шаг 2. Банк начинает проверку по любой «понравившейся» операции.

Заявляем свои требования

Очевидно, что в подобной ситуации нужно как можно раньше предупредить о своей «беде» контрагентов, чтобы и они не переводили средства на «проблемный» счет

Немаловажно также не затягивать с выставлением к кредитной организации требований о возврате средств (ст. 189.32 Закона N 127-ФЗ)

Дело в том, что в большинстве случаев у банка оказывается недостаточно средств для погашения задолженности перед всеми своими клиентами. Соответственно, в этом случае требования удовлетворяются в порядке очередности. При этом клиенты банка — компании, которые заявляют о возврате средств со своих «расчетников», принадлежат к одной очереди, поэтому их требования будут удовлетворяться еще и в порядке календарной очередности. То есть кто раньше требование направит, тот имеет больше шансов на возврат «зависших» денег в банк (ст. ст. 134, 189.92 Закона N 127-ФЗ).

Требования по управлению кредитной организацией — все необходимые сведения об этой администрации — можно взять на официальном сайте Банка России.

Сами требования составляются в произвольной форме. Однако наряду с существом предъявляемых требований нужно указать сведения о себе, в том числе Ф.И.О., дату рождения, реквизиты документов, удостоверяющих личность, наименование и место нахождения компании, а также банковские реквизиты, если таковые имеются (ст. 189.32 Закона N 127-ФЗ). К данному требованию необходимо приложить пакет документов, подтверждающих их размер. В него, в частности, могут быть включены:

- устав с изменениями и дополнениями на дату предъявления требований;

- выписка из ЕГРЮЛ на текущую дату;

- свидетельство о постановке на учет в налоговом органе и ОГРН;

- договор банковского вклада (счета), договор на расчетно-кассовое обслуживание;

- вступившие в законную силу решения суда (исполнительный лист);

- выписка по счету компании с указанием остатка на дату отзыва лицензии и иные документы, подтверждающие размер требования.

В случае если требование заявляет уполномоченное лицо компании, то потребуется нотариально заверенная доверенность, подтверждающая его полномочия.

Не позднее 30 дней с момента получения указанного требования временная администрация по управлению кредитной организацией обязана его рассмотреть. И если требование будет признано обоснованным, оно подлежит включению в реестр требований кредиторов. В этот же срок компания должна быть уведомлена о включении ее требований в указанный реестр, либо об отказе в таковом, либо же о включении в этот реестр требований в неполном объеме.

Грозит ли вкладам опасность?

По его словам, изъять деньги граждан власти могут, если санкции затронут государственные активы, которые хранятся в иностранной валюте и в иностранных юрисдикциях. Якобы у правительства в этом случае «просто не будет другого выхода» из сложившейся ситуации, кроме как арестовать все вклады населения, которые он оценил в 60 трлн рублей. При этом, как и в случае со сгоревшими в 1990-м году советскими вкладами, об их возвращении придётся забыть «поколений на пять».

«Могу только охарактеризовать, что это чистый провокатор и «пятая колонна». Не случайно всегда говорили, что КПРФ как раз отвечает за развал Советского Союза, то есть его задача — раскачать, навести панику. Действует он по рецептам большевиков, которые, если помните, ещё в революции наводили панику на финансовом рынке Российской империи, то есть эта такая школа навредить нашей стране, в чистом виде», — отметил депутат от «Единой России» Евгений Фёдоров.

«Сейчас банки используют деньги физлиц в своём обороте, например для выдачи кредитов или для выплат тем, у кого закончился срок вклада

Если теоретически предположить, что некоторую часть сбережений граждан конфискуют, это сразу приведёт к массовому оттоку всех средств граждан из банков, а заменить эти деньги будет нечем, особенно если принять во внимание, что в связи с санкциями у российских финансовых структур возможности зарубежного финансирования ограничены», — указал Абелев

Что делать, если платеж потерялся?

Чтобы найти потерявшийся денежный платеж, действуйте согласно следующей инструкции:

- Обратитесь лично в банк, в котором у вас открыт счет, и напишите заявление на розыск платежа. Укажите дату совершения операции, точную сумму, реквизиты, которые вы вводили для отправки. Если банковские работники отказываются принимать от вас заявление, вы можете сослаться на Положение Центробанка РФ № 383 п. 2.14 и напомнить им правила совершения перевода денежных средств кредитными организациями.

- Предоставьте подтверждение своих слов – электронную или бумажную квитанцию (чек), на которой указана номер транзакции (обычно это комбинациях из 6-7 цифр), уникальный идентификатор начисления (если вы оплачивали налоги, штрафы, государственные пошлины и другие платежи в бюджет), ARN/RRN-идентификатор или уникальный номер операции в клиринговом обмене между банками (только если операция была запрошена в сервисе, где платежное поручение не создается).

- В течение суток банк рассматривает заявление и уведомляет клиента о возможности/ невозможности отмены платежа. Если отменить операцию уже нельзя, и деньги зависли на каком-то счете, ваше заявление берется в работу и на нем проставляется штамп, о чем вас также уведомляют.

- Если найти деньги на собственных счетах у банка не получается, он направляет запрос своему контрагенту, на счет которого деньги должны был поступить. Происходит выяснение обстоятельств и поиск потерявшегося платежа. Часто бывает так, что банк-контрагент подтверждает, что средства благополучно доставлены на нужный счет. Это означает, что получатель обманывает и по каким-то причинам хочет затянуть выполнение своих обязательств.

- Если перевод завис на невыясненных счетах, клиент снова пишет заявление, теперь уже на возврат денег на его счет либо на корректировку введенных реквизитов (если ошибка в данных все-таки была обнаружена).

Поиски потерявшегося платежа в большинстве случаев заканчиваются успехом, так как в финансах важна точность, и все операции детально отображаются в доступных банкам базах. Главное – не потерять доказательство факта совершения транзакции – электронный или бумажный чек с указанием номера перевода.

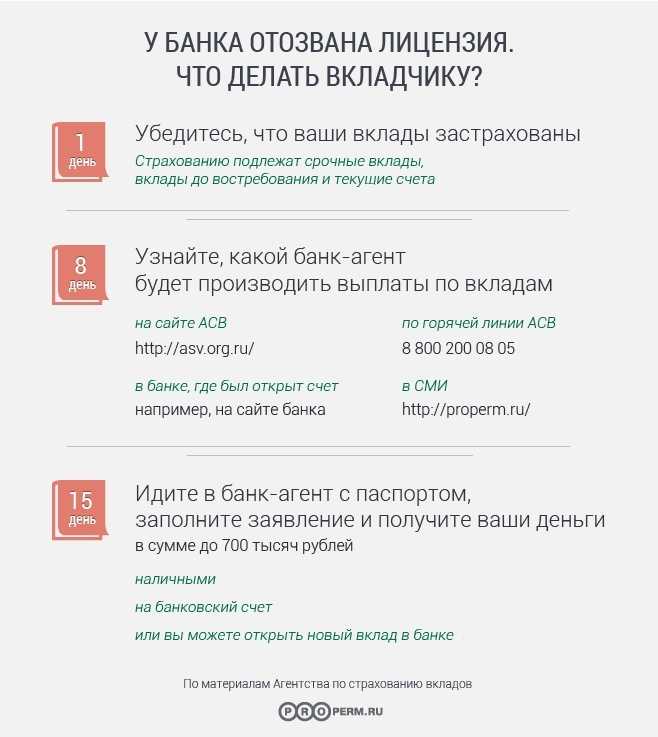

Как получить страховку по вкладу

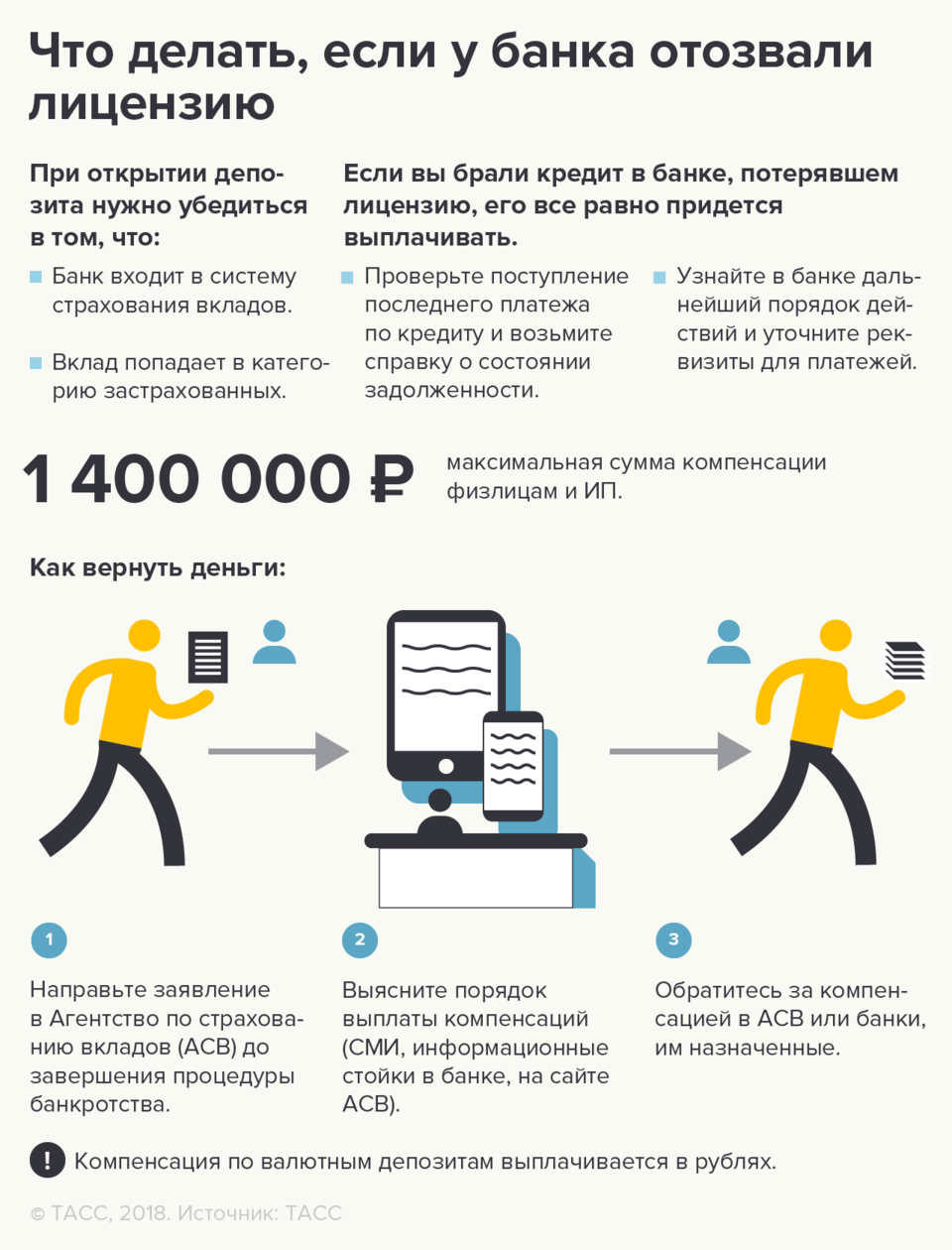

Спустя 7 рабочих дней после того как у банка была отозвана лицензия, АСВ составит список банков-агентов, через которые вкладчики получат свои компенсационные выплаты. Всю необходимую информацию размещают, как правило, на входной двери лопнувшего банка и страхового агентства.

Как только вкладчик прогоревшей организации узнает адрес банка-агента, ему нужно как можно быстрее посетить его и подать письменное заявление. Представитель учреждения выдаст заявителю выписку из реестра вкладчиков и поставит человека в очередь.

Если у пострадавшего нет возможности посетить банк-агент лично, то он может отправить свое заявление по почте. Его подпись в таком случае должна быть заверена нотариально, а в качестве получателя нужно указывать АСВ.

Причитающуюся компенсацию банк-агент выплачивает вкладчику наличными или на специальный счет. Предпочтительный способ получения средств следует указать в заявлении. Индивидуальные предприниматели получат страховые выплаты только на расчетный счет.

Сколько времени ждать возмещения по лопнувшему вкладу

В среднем процедура банкротства банка длится около 2 лет. Подать заявление о возврате средств вкладчик может в течение года, иногда и больше. По закону выплаты потерпевшим начинаются спустя 2 недели после наступления страхового случая. Процесс продолжается до тех пор, пока не закончится процесс банкротства в суде. Приняв заявление вкладчика, АСВ обязано выплатить средства в течение 3 дней.

Как разблокировать расчетный счет

Разблокировка счета – процедура, для которой потребуется определенное время. Для начала налогоплательщик обязан исправить допущенные нарушения – сдать положенные отчеты и уплатить налоги и пени. Сумму пеней можно посчитать на нашем калькуляторе расчета пени. После этого необходимо предъявить инспектору доказательства того, что все обязательства выполнены.

Важно: Во избежание двойного перечисления недоимки налогоплательщику следует обеспечить поступление на счет суммы, достаточной для погашения долга по инкассовому поручению, а не уплачивать их самостоятельно. Решение об отмене блокировки счета принимается в течение 1-2 дней и передается в банк, обслуживающих налогоплательщика

Решение об отмене блокировки счета принимается в течение 1-2 дней и передается в банк, обслуживающих налогоплательщика.

Руководитель или ИП, а также лицо, действующее по их доверенности, может получить в налоговой инспекции решение об отмене блокировки счета и передать его в банк лично. Так срок прохождения документа существенно сокращается.

До 2014 года при аресте счета можно было оперативно заключить договор об обслуживании с другим банком и открыть другой счет. Сейчас действует п.12 ст. 76 НР ФР, по которой банки не имеют права открывать счета или выдавать корпоративные дебетовые карты налогоплательщикам, имеющим заблокированный счет.

Что будет, если не платить кредит в ликвидированном банке

Последствия неуплаты кредита в обанкротившемся банке абсолютно такие же, как и в действующем. Если вы не платите, вас ждет следующее:

- Испорченная кредитная история;

- Штрафы и пени за просрочку текущих платежей;

- Взыскание всей суммы кредита и штрафных платежей через суд, подробнее об этом читайте в статье «Как проходит суд с банком по кредиту»;

- Передача долга коллекторам.

Кроме того, статья 14 закона «О потребительском кредите» (№353-ФЗ от 21.12.2003) дает кредитору право требовать немедленного возврата кредита (деньги вам придется найти в течение 30 дней).

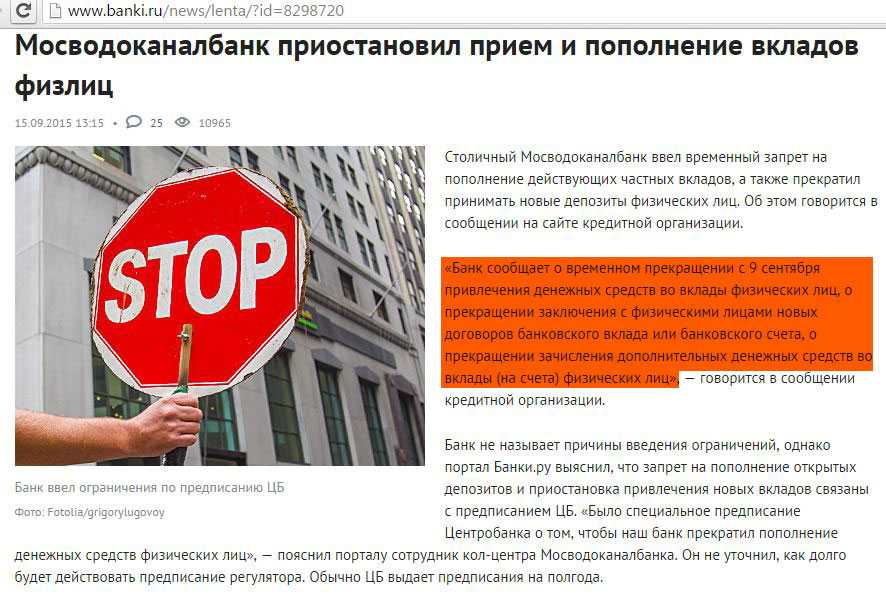

Отдельный случай – неуплата по объективным причинам. Например, такая ситуация:

Я 4 года исправно делала платежи по ипотеке в Татфондбанк 30 числа каждого месяца. 12 декабря 2016 года внесла на свой счет очередной платеж, который должен был быть списан как обычно 30 декабря. Но 24-го числа мне позвонили из банка и сказали, что расчетно-кассовое обслуживание было приостановлено, поэтому мой платеж не произведен и деньги «зависли». Поэтому платить придется снова. Я отказалась платить за этот месяц до выяснения, что произошло с деньгами (впоследствии платила как обычно, платежи проходили вовремя). Разбирательства по декабрьскому платежу растянулись на три месяца, и только в апреле 2017 года, когда Татфондбанк был признан банкротом, а АСВ назначено конкурсным управляющим, удалось договориться, что зависшие деньги будут разблокированы и зачтены, а штрафы списаны.

Что происходит с банком после аннулирования лицензии

В банках с отозванными лицензиями, по которым на текущую дату не приняты решения о банкротстве, действует временная администрация, назначенная Банком России. В этот период вы можете предъявить ей свои требования к банку (пп. 7, 8 ст. 22.1 Федерального закона от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»).

Посмотреть, какая временная администрация назначена в вашем банке, вы можете на сайте Банка России www.cbr.ru/credit/likvidbase/LikvidBase.aspx. На этой страничке приведены адреса временных администраций, куда нужно направлять требования кредитора.

Предъявленные требования включаются в реестр требований кредиторов и удовлетворяются в порядке очередности. А учитывая, что списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (ст. 855 ГК РФ), то чем раньше вы подадите документы, тем лучше.

Учтите, что реестры кредиторов формируются не только во время временной администрации банка, но и после признания банка банкротом в арбитражном суде.

Как сказано выше, чем раньше подадите требование, тем больше вероятность, что вам его удовлетворят. Хотя сама вероятность очень мала, потому что фирмы и предприниматели относятся к третьей очереди кредиторов, а значит, денег на всех может просто не хватить.

Важно

Если у вашего банка отозвана лицензия – проинформируйте об этом своих сотрудников. Если заработная плата перечислялась им на пластиковые карты, они смогут возместить потерянные деньги (но не более 700 тыс. руб. по одному вкладу – «пластиковому» счету). Для этого работнику нужно обратиться в Агентство по страхованию вкладов (АСВ).

Временная администрация банка должна уведомить вас о включении в реестр требований кредиторов, о размере и составе ваших требований к банку и об очередности их удовлетворения в срок не позднее 30 рабочих дней со дня получения вашего требования (п. 10 ст. 22.1 Закона № 40-ФЗ).

Кто и как должен сообщить заемщику о начале банкротстве банка

Уведомление о запуске процедуры банкротства должно прийти каждому клиенту банка (в том числе его заемщикам). Его отправляет либо сама кредитная организация, либо конкурсный управляющий – Агентство по страхованию вкладов. Второй вариант бывает гораздо чаще, чем первый, поскольку сразу после отзыва лицензии работа банка с клиентами, как правило, прекращается. Нужно учесть, что прежние владельцы вашего долга обычно не горят желанием сотрудничать с АСВ, со скрипом передавая документацию.

Обратите внимание: отправитель уведомлений оперирует теми данными, которые указаны в кредитном договоре, поэтому если у вас поменялся адрес, а банк об этом извещен не был, письмо вы не получите.

В уведомлении указывается размер вашей задолженности на дату передачи прав требования от банкрота конкурсному управляющему. Также вам должны сообщить, каким образом и на какие реквизиты гасится ваша задолженность, изменились ли сроки платежа.

Если сообщение от конкурсного управляющего не пришло, можно уточнить информацию о вашем новом статусе следующим образом:

- Посетить центральный офис вашего банка (после начала банкротства в нем должна работать временная администрация).

- Предъявить имеющийся у вас кредитный договор.

- Взять новые реквизиты оплаты по кредиту (желательно на официальном бланке и с подписью ответственного лица).

Если вы точно знаете, что ваш банк больше не работает, офис закрыт, спросить не у кого, есть еще один вариант не испортить свою кредитную историю. Средства можно передать в депозит нотариусу. По закону, это также расценивается как выполнение обязательств по кредиту. У нотариуса вы напишете заявление, в котором укажете сумму задолженности, название банка-кредитора, а также причины, по которым вы не имеете возможности платить как обычно. Далее специалист сам найдет реквизиты организации, которая осуществляет временное управление обанкротившимся банком. Либо депозит станет доказательством в суде вашего желания добросовестно платить по кредиту. Такой способ годится только для критических ситуаций, поскольку услуги нотариуса стоят дорого.

Возмещение вкладов при отзыве лицензии у банка

При признании банка банкротом компенсацией вкладов занимается Агентство по страхованию вкладов. Это агентство призвано публиковать информацию о ликвидации банковских учреждений и списки банков-агентов, в которых можно вернуть деньги.

Агентство страхования вкладов – это корпорация, которую создало государство для обслуживания системы страхования вкладов. Система страхования вкладов защищает частные вложения в банки. Если банк лопнет, агентство возвращает вкладчику застрахованные деньги.

Система страхования вкладов защищает деньги физических лиц независимо от их гражданства и независимо от их желания. Впрочем, какой дурак откажется от гарантированного возврата хотя бы части своих денег, если банк прекратил деятельность? Любой гражданин имеет право на страховку, если открыт вклад или заведена карточка в банке, который работает с АСВ.

Агентство страхует:

- срочные вклады (на любой срок);

- деньги на открытых в банке счетах;

- деньги на банковских картах – личных, зарплатных, студенческих или пенсионных;

- вклады в валюте;

- вклады до востребования;

- счета индивидуальных предпринимателей;

- счета бенефициаров (опекунов или попечителей, деньги на которых официально предназначаются подопечным).

На особых условиях застрахованы средства на эскроу – условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

АСВ не страхует средства:

- размещённые на банковских счетах, а также во вкладах нотариусов, адвокатов, иных лиц, если такие счета (вклады) открыты, для того чтобы осуществлять профессиональную деятельность, предусмотренную федеральным законом РФ;

- переданные в банковские учреждения в доверительное управление;

- размещённые во вкладах, которые находятся вне РФ филиалах банков России;

- электронные денежные средства;

- размещённые в субординированные депозиты (схема вклада с более высокой процентной ставкой и рядом особых условий);

- депозиты на предъявителя;

- депозиты на доверительном управлении;

- размещённые на номинальных счетах, за исключением отдельных номинальных счетов, открытые опекунами или попечителями, а также бенефициарами, по которым являются подопечные, счетах эскроу и залоговых счетах;

- размещённые юридическими лицами или же в их пользу (исключение – средства, которые размещены малыми предпринимателями или в их пользу.

АСВ и работает с указанным выше лимитом в 1,4 миллиона рублей на одного человека и один банк.

Сайт «учебник Т-Ж» разъясняет, сколько получит вкладчик банка-неудачника после его ликвидации:

- «Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

- Если хранили более 1,4 миллиона – получите только 1,4 миллиона.

- Если у вашего супруга вклад в том же банке, то АСВ выплатит каждому до 1,4 миллиона рублей.

- Если вы храните деньги в нескольких банках и ЦБ отнял лицензии у всех, то вы получите до 1,4 с каждого.

- Если у вашего банка отозвали лицензию, агентство страхования вкладов вернет вам и сумму вклада, и набежавшие проценты. К сумме вклада агентство прибавит ту сумму, которую вы заработали на процентах ко дню наступления страхового случая. День отзыва лицензии обычно совпадает с этой датой».

Если вкладов в банке несколько и сумма больше 1,4 миллиона, агентство вернёт часть от каждого вклада. Пропорционально, в зависимости от величины вклада.

Процедура банкротства банков занимает обычно около двух лет. В течение этого срока можно подать заявление о возврате денег. По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк. Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Где вам может понадобиться нал?

Единственная ситуация, в которой вам действительно могут потребоваться бумажные деньги, — это поездка за границу, если ваш банк попал под блокирующие санкции и его карты больше не обслуживаются за рубежом. С такими поездками сейчас всё и без того достаточно сложно, так как Россия и почти 40 стран взаимно закрыли свои воздушные пространства для самолётов, а цены на билеты в облёт запретных зон значительно выросли. Но если вы всё-таки планируете оказаться за границей в ближайшее время, снимать вам нужно будет не рубли, а доллары или евро: с обменом российских денег за границей могут возникнуть трудности.

В остальных случаях наличный расчёт остаётся уделом теневых сделок и перестраховщиков, которые не доверяют российской банковской системе. И если в первом случае речь идёт о преступной деятельности и предмете интереса различных регуляторов, то вторые вправе самостоятельно решать, хотят ли они переходить на более неудобный способ оплаты ради своего психологического спокойствия. В конце концов, как справедливо заметил эксперт из ВШЭ Георгий Остапкович, сейчас мы живём в абсолютно новой экономической реальности. И предсказать в точности, как будут развиваться события, не взялись бы даже самые маститые аналитики.

Банкротство банка: причины и последствия для заемщиков

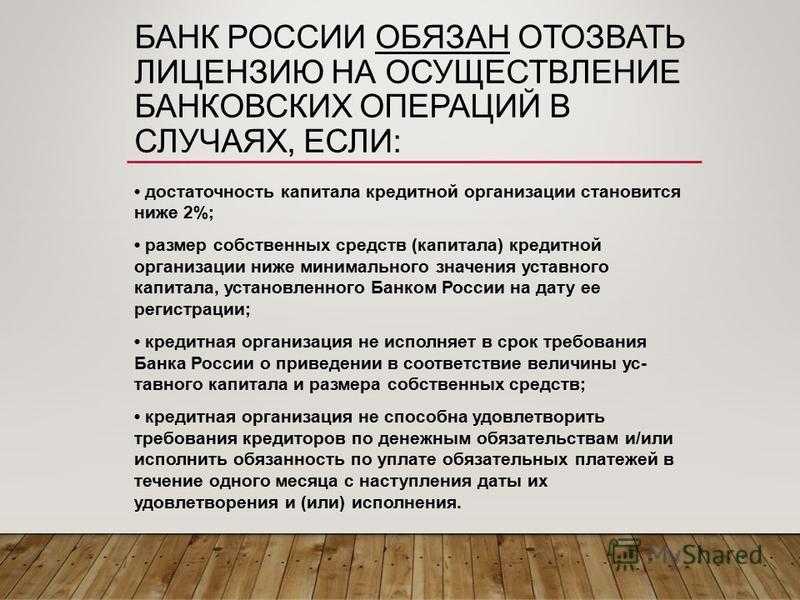

Обычные клиенты банка узнают о проблемах кредитной организации чаще всего из СМИ. Первым шагом к банкротству у банковских учреждений становится отзыв лицензии Центробанком. Среди главных причин банкротства банков следующие:

- Невыполнение обязательств перед вкладчиками, инвесторами и кредиторами

- Недостаток ликвидности (не хватает средств для выплаты процентов по вкладам или самих вкладов)

- Признаки вывода активов

- Резкое увеличение дебиторской задолженности

- Аномальный рост ставок по вкладам (сверх установленных ЦБ РФ нормативов)

- Невыполнение требований Центробанка по рискам

- Резкое падение рейтинга банка в списке ЦБ РФ

В любом из этих случаев отзыв лицензии становится делом времени.

Также существенные риски для банковского бизнеса несет международная конъюнктура, в том числе политическая. Ограничение доступа банка к международному капиталу может привести к банкротству.

Введение процедуры банкротства не означает, что финансовое учреждение непременно прекратит существование, но в 99% случаев отозванная лицензия неизбежно приводит к закрытию банка.

Процесс признания банка финансово несостоятельным почти такой же, как и у других юрлиц, с некоторыми особенностями:

- Отзыв лицензии Центральным банком РФ.

- Решение суда о начале процедуры банкротства.

- Назначение Агентства по страхованию вкладов конкурсным управляющим.

- Проведение процедуры банкротства (конкурсное управление, внешнее управление).

- Распродажа имущества банка (в том числе дебиторской задолженности – тех самых долгов граждан и юрлиц по кредитам) с торгов.

- Ликвидация банка.

Если банк является системообразующим или важным для экономики, право требования долгов по кредитам может не выставляться на торги – в этом случае платежи по кредитам осуществляются в адрес АСВ до полной выплаты задолженности.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Почему возникли проблемы со SWIFT-переводами

Из-за санкций привычный способ перевода денег за границу для россиян оказался почти недоступен. От международной системы SWIFT уже отключили банки:

- ВТБ;

- Промсвязьбанк;

- Московский кредитный банк;

- Новикомбанк;

- Россельхозбанк;

- Сбербанк;

- «Открытие»;

- «Россия»;

- ВЭБ.РФ;

- Совкомбанк.

Впрочем, проблемы со SWIFT-переводами возникли и у банков, которые не под санкциями. Во-первых, SWIFT-переводов стало больше, а значит, нужно больше времени для обработки. Во-вторых, контрагентами при проведении таких платежей выступают иностранные банки (иногда даже, о боже, недружественных стран). А эти банки теперь дотошно проверяют каждую операцию с российскими деньгами.

Дошло до того, что Тинькофф Банк с 6 июля вовсе остановил исходящие SWIFT-переводы. «Это вынужденная мера, на которую мы идем из-за увеличения числа проверок со стороны западных партнеров и снижения числа обрабатываемых ими SWIFT-платежей», — на сайте банка. Другие банки пока выполняют такие операции, но деньги могут идти к получателю месяцами.

Шаг 2. Банк начинает проверку по любой «понравившейся» операции.

Все это обусловлено подозрениями в выводе денег, даже при отсутствии таковых попыток, со стороны клиента.

Например, это могут быть такие операции, как:

— Перевод денежных средств основному поставщику сырья. Даже если контрагент вполне благонадежный и в его адрес ни один раз совершались платежи – не факт, что в это раз не будет отказа в проведении операции.

— Возврат займа. Если поступления по договору займа проводились через текущий банк и отражены в банковской выписке — это не является гарантией того, что его позволят вернуть.

— И т.д, список открытый…

Примечательно то, что зачастую, блокируемые платежи не являются высокорисковыми операциями

Это не оплаты по векселям, цессиям к которым банки всегда подходили с осторожностью. Это могут быть обычные, вполне экономически обоснованные платежи, характерные для вида деятельности клиента

И речь не идет о суммах свыше 600 т.р. В жизни, могут отказать в проведении операции стоимостью и 10 тысяч рублей.

Итак, заблокировав операцию, банк выставляет запрос на получение документов и информации в соответствии с законом 115 ФЗ. На подготовку ответа, как правило, дается от 3-х до 7 рабочих дней.