- Нематериальные активы

- Учет СПИ НМА

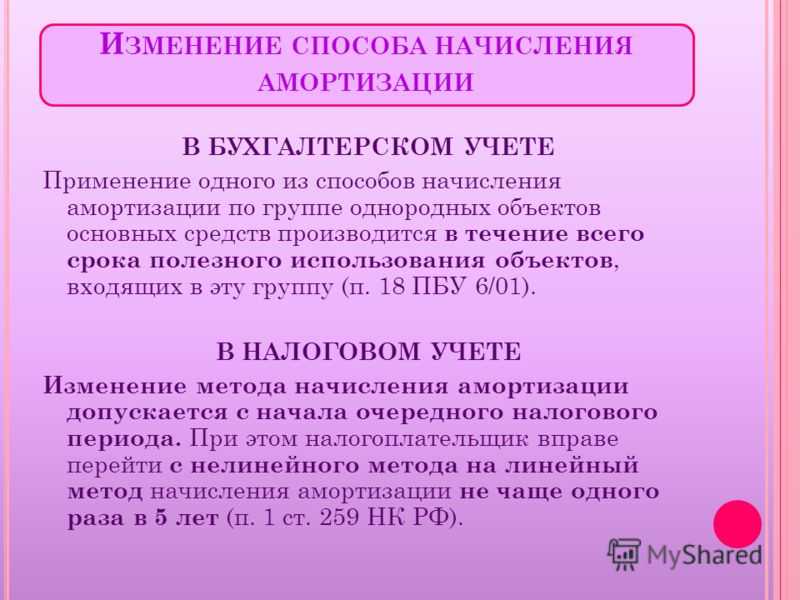

- Бухучет

- Налоговый учет

- Налоговый учет амортизации нематериальных активов для налога на прибыль

- Покупка объектов

- Порядок бухучета с 1 января 2021 года

- Учет прав пользования НМА со сроком менее года, приходящимся на два отчетных периода

- Оприходование

- Поступление

- Права пользования активами

- Основания возникновения НМА

- Важные моменты

- Срок полезного использования

- Способы определения нематериальных активов

- Оценка нематериальных активов

- Обесценение нефинансовых активов

- Учет поступления нематериальных активов

- Особенности учёта деловой репутации как вида НМА

Нематериальные активы

Изменения положений Инструкции № 157н, регламентирующих вопросы учета объектов нематериальных активов, направлены:

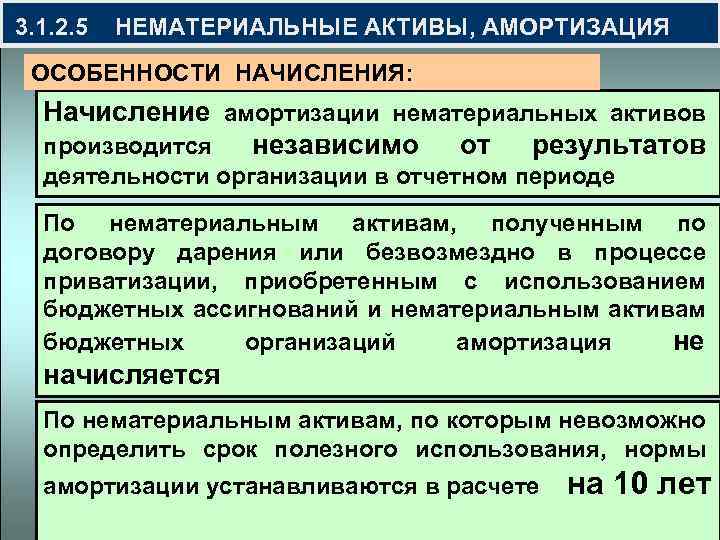

На установление срока полезного использования по объектам нематериальных активов с неопределенным сроком использования (по объектам, по которым невозможно надежно определить срок полезного использования). Ранее срок полезного использования по таким объектам в целях определения амортизационных отчислений устанавливался из расчета десяти лет (п. 60 Инструкции № 157н). С 01.01.2021 по таким нематериальным активам начисление амортизационных отчислений осуществляется согласно СГС «Нематериальные активы». В пункте 26 данного стандарта сказано, что по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Нематериальный актив с неопределенным сроком полезного использования – объект нематериальных активов, в отношении которого срок полезного использования не может быть определен и документально подтвержден (п. 6 СГС «Нематериальные активы»).

Анализ возможности установления срока полезного использования по всем объектам, входящим в подгруппу «Нематериальные активы с неопределенным сроком полезного использования», производится в каждом отчетном периоде (ежегодно). В случае установления срока полезного использования одновременно устанавливается и способ амортизации (п. 35 СГС «Нематериальные активы»). Реклассификация объектов нематериальных активов из подгруппы «Нематериальные активы с неопределенным сроком полезного использования» в подгруппу «Нематериальные активы с определенным сроком полезного использования» отражается перспективно как изменение оценочных значений в соответствии с положениями СГС «Учетная политика, оценочные значения и ошибки».

На установление положения о том, что при списании объекта нематериального актива со счетов бухгалтерского учета одновременно списывается и сумма накопленного убытка от обесценения нематериального актива (п. 65 Инструкции № 157н в редакции Приказа № 198н применяется на 01.01.2021).

На введение дополнительных аналитических счетов к синтетическому счету 102 00 (п. 67 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021):

Учет СПИ НМА

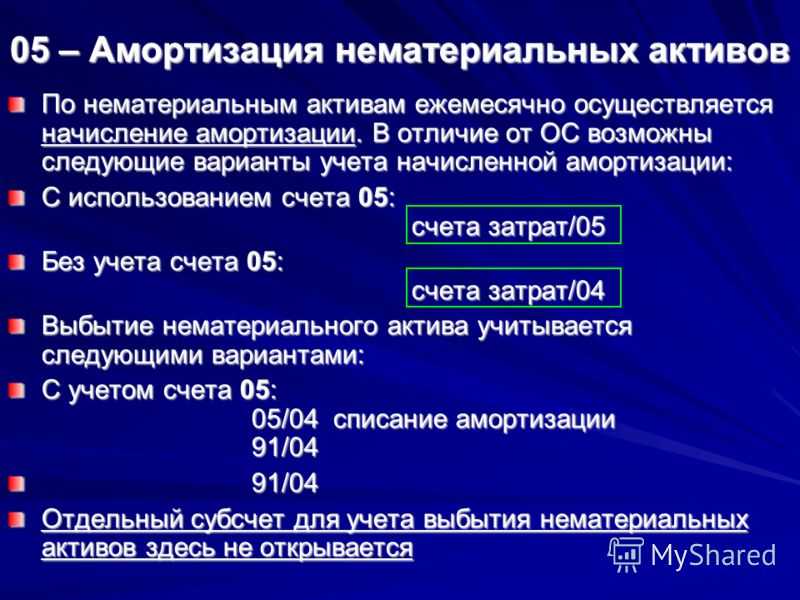

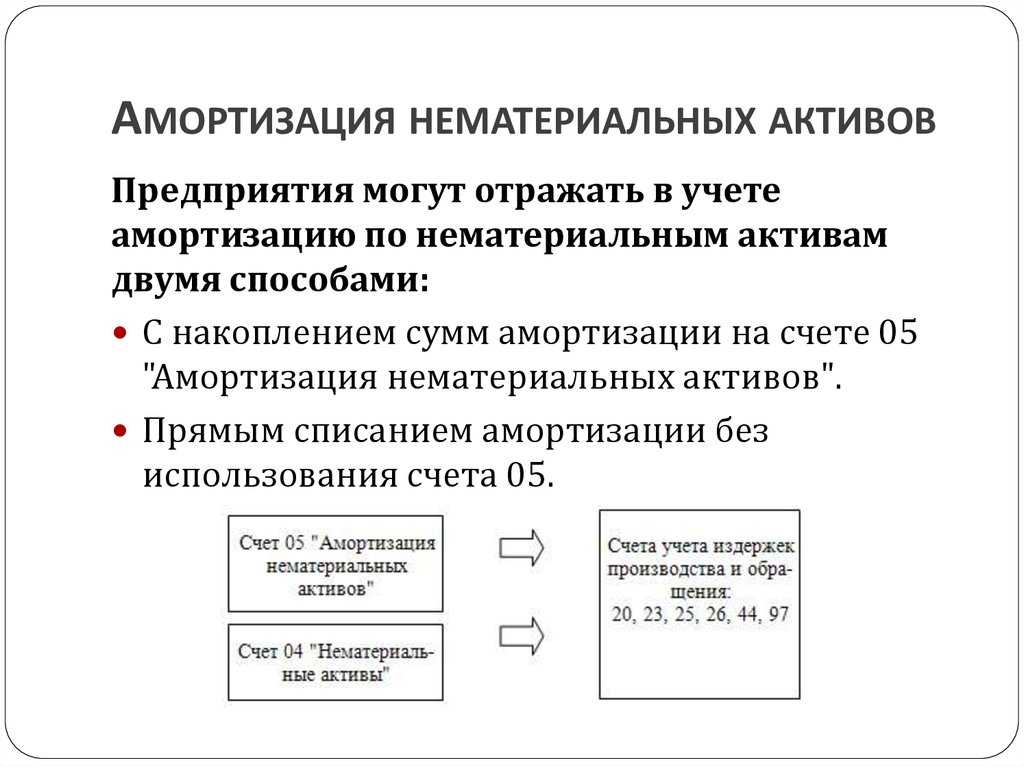

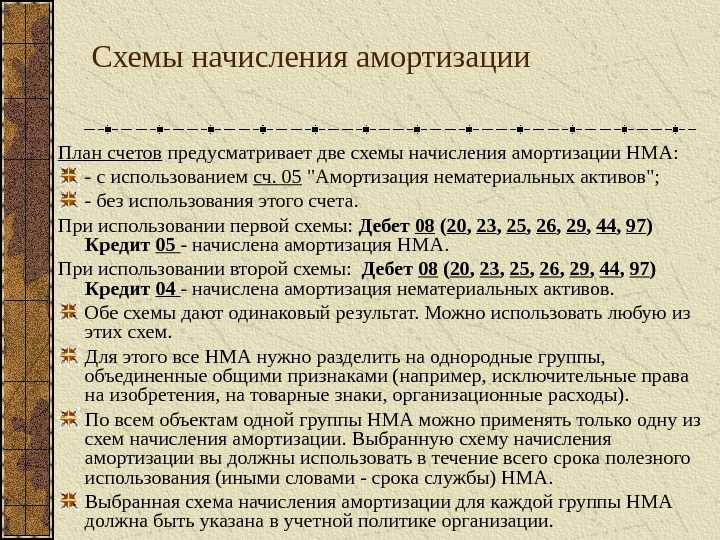

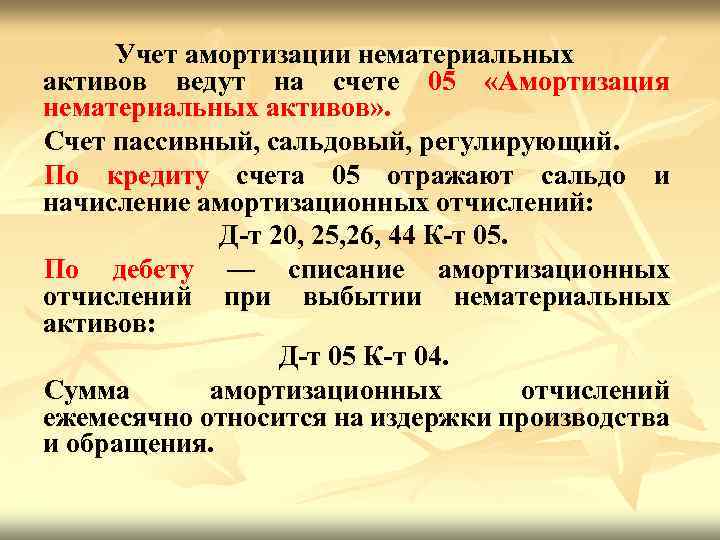

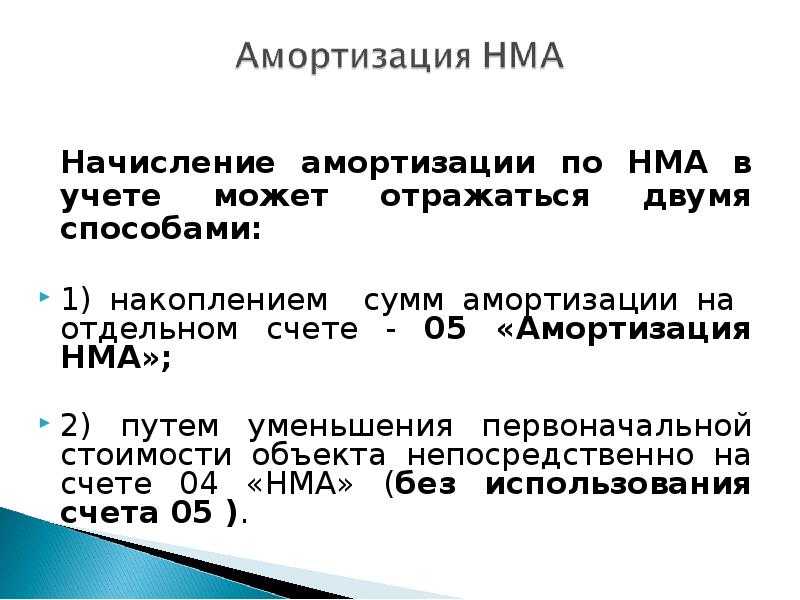

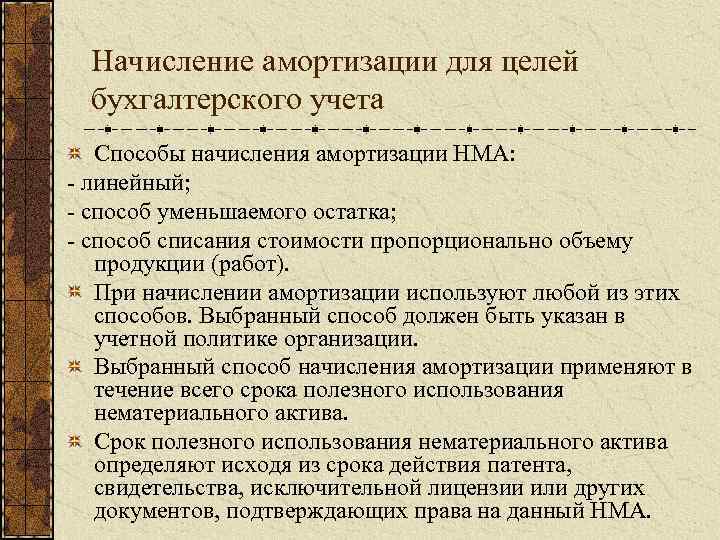

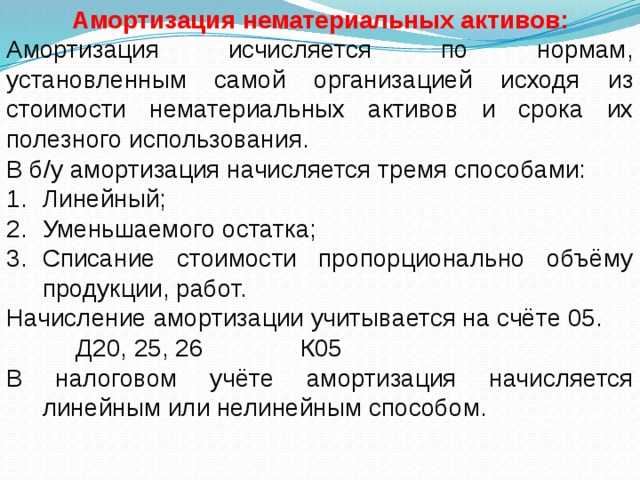

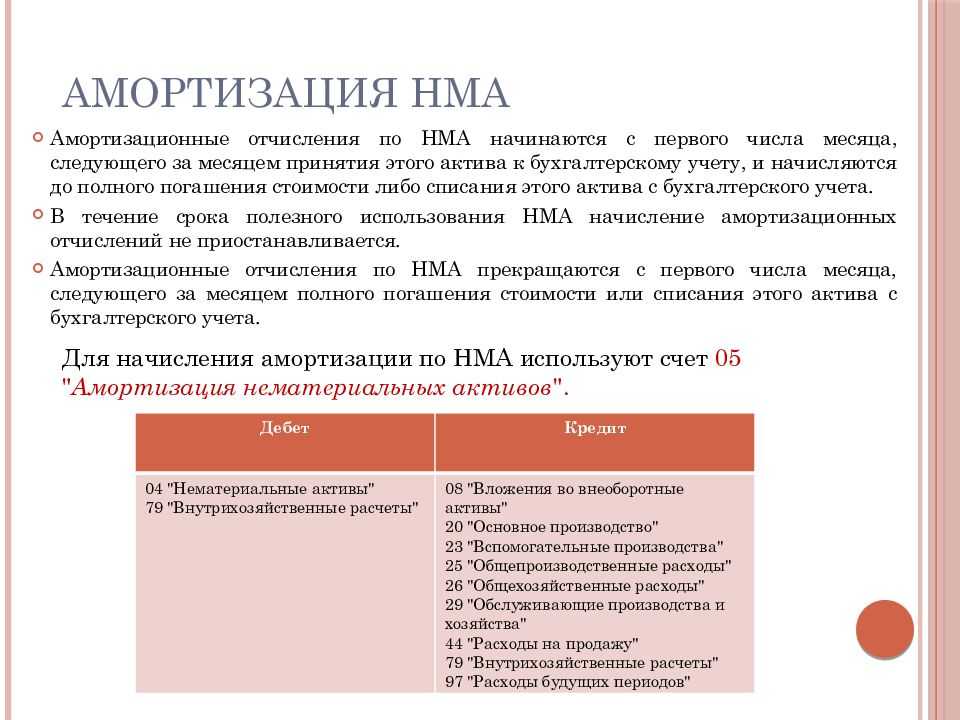

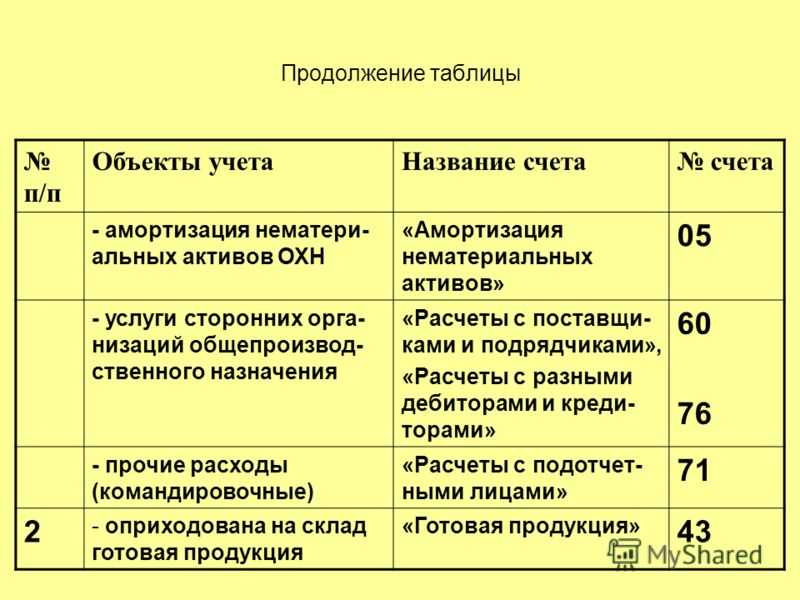

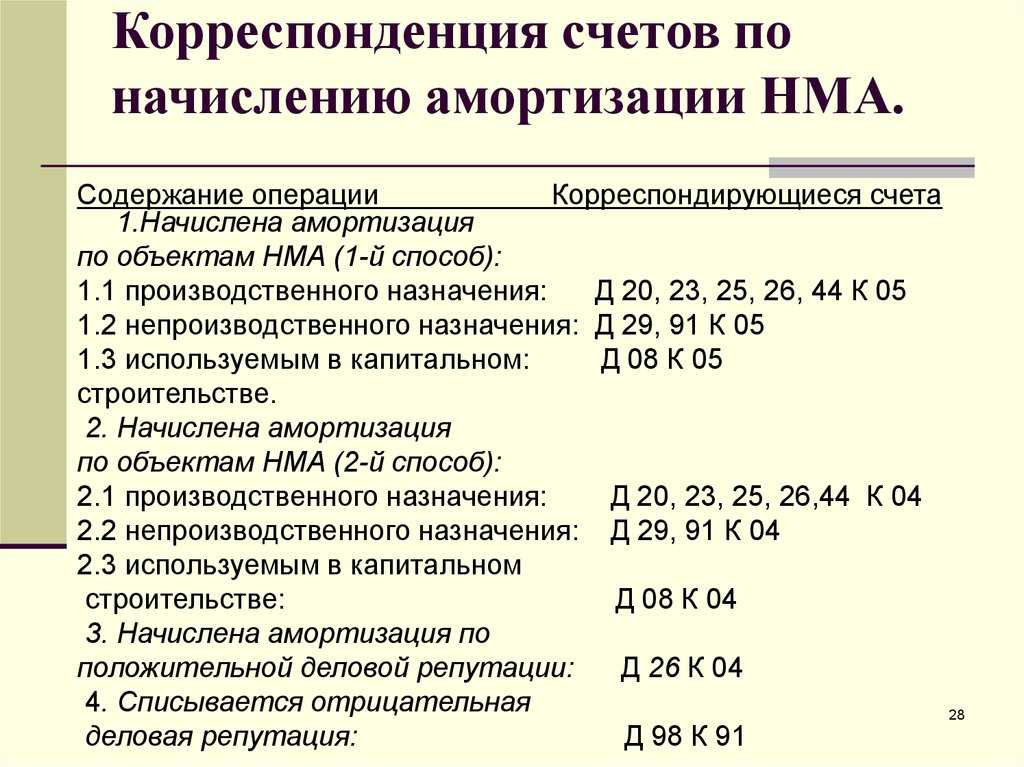

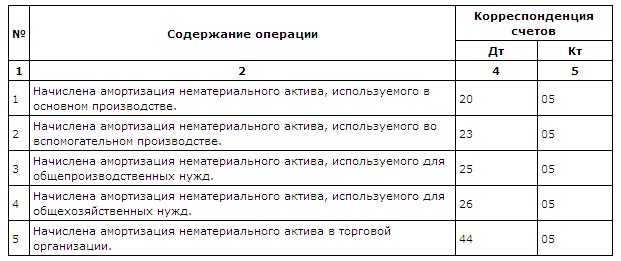

Посредством амортизационных отчислений, рассчитанных по срокам использования, стоимость активов списывается. Для учета амортизации НМА применяется счет 05, в корреспонденции со счетами расходов.

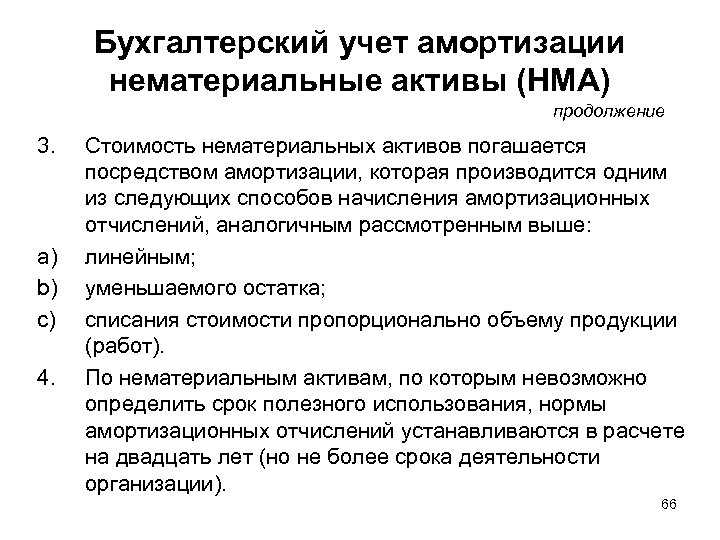

В целях уменьшения трудозатрат большинство фирм и в налоговом, и в бухгалтерском учете предпочитает использовать линейный метод начисления амортизации. При сроке полезного использования НМА свыше двух десятков лет применяют только линейный метод. Расчет по нему определяется формулой:

k = 1 / N * 100%

где:

- k – годовая амортизационная норма;

- N – СПИ.

Месячная рассчитывается делением на 12. Существуют и иные методы исчисления амортизации.

Бухучет

Метод уменьшаемого остатка – остаточная стоимость на первую дату месяца умножается на отношение коэффициента ускорения (1-3) к оставшемуся сроку использования, выраженному в месяцах.

Метод по объёму — за основу берется объем продукции, который ожидается получить во все время использования актива. Составляется отношение фактического значения, полученного за месяц, к расчетному за весь СПИ. Результат умножается на начальную стоимость НМА.

Эти затраты всегда учитываются в периоде их образования.

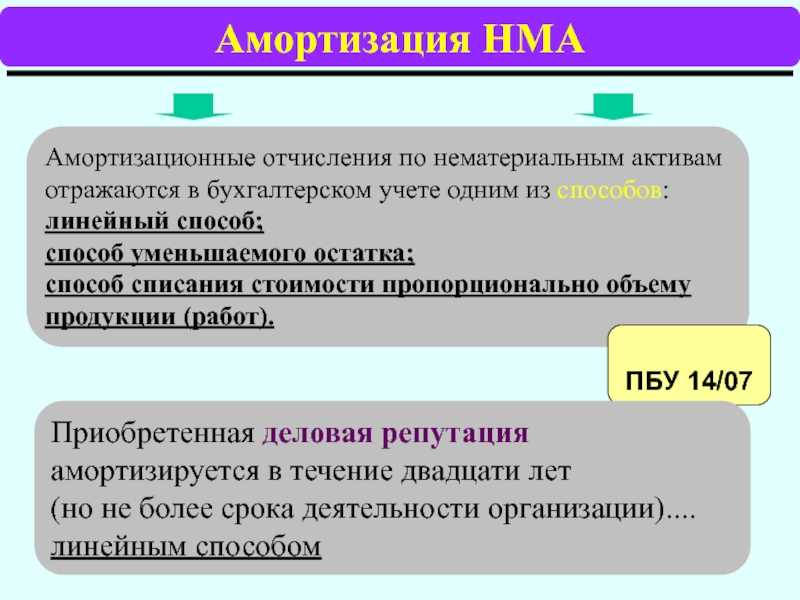

Внимание! Деловую репутацию амортизируют только линейно

Налоговый учет

Нелинейный метод, групповой. По амортизационным группам следует определить суммарный баланс начальной датой месяца. Это остаточная стоимость всех активов по группе, амортизация по которым рассчитывается по указанному методу. Затем исчисляем помесячную амортизационную сумму, по каждой группе. Следует норму амортизации, указанную в ст. 259.2 НК РФ, п. 5 (от 14,3 до 0,7% по гр.10), разделить на 100. Полученное значение умножается на суммарный групповой баланс. Месяц за месяцем суммарный баланс будет снижаться.

Приведем расчет амортизации НМА линейно, поскольку этот метод наиболее распространен на практике.

Пусть начальная стоимость НМА — 250,0 тыс. руб. СПИ определен фирмой в 5 лет. Норма амортизации, согласно формуле, приведенной выше, исчисляется 20%. Месячная норма составит 1,67%. 250 000 * 1,67% = 4167,50 – ежемесячные амортизационные отчисления на момент расчета.

Налоговый учет амортизации нематериальных активов для налога на прибыль

Если первоначальная стоимость нематериального актива не превышает 100 тыс. рублей, то стоимость такого объекта списывается на расходы единовременно (п. 1 ст. 256 Налогового кодекса Российской Федерации (НК РФ), Письмо Минфина России от 31.08.2012 N 03-03-06/1/450).

Если же стоимость НМА более 100 тыс. рублей, то такой объект подлежит списанию на расходы через амортизацию.

Порядок амортизации нематериальных активов в налоговом учете регулируется п. 2 ст. 258 Налогового кодекса Российской Федерации (НК РФ).

По нематериальным активам, указанным в подпунктах 1 – 3, 5 – 7 пункта 3 статьи 257 НК РФ, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В списке таких нематериальных активов:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «Ноу хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

7) исключительное право на аудиовизуальные произведения.

Таким образом, такие НМА могут быть списаны на расходы в течение 2-х лет.

Пример

Компания разработала компьютерную программу. Стоимость расходов на создание НМА 2 400 тыс. рублей.

Компания вправе установить срок полезного использования НМА в 24 месяца и списывать ежемесячно на расходы 24 тыс. рублей амортизации в течение 24 месяцев.

По другим объектам установлены следующие правила:

Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами.

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Пример

Организация зарегистрировала товарный знак. Исключительное право на товарный знак действует в течение десяти лет с даты подачи заявки на государственную регистрацию товарного знака в федеральный орган исполнительной власти по интеллектуальной собственности (п. 1 ст. 1491 ГК РФ).

Организация вправе установить срок полезного использования объекта НМА в 10 лет и списывать стоимость НМА через амортизацию в течение этого срока.

Покупка объектов

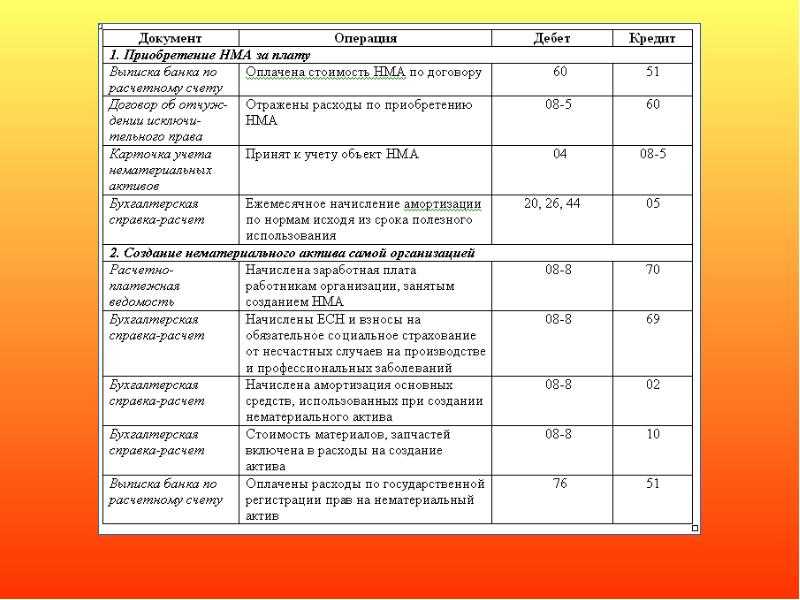

Поступление НМА в распоряжение учреждения необходимо оформить ф. 0504101 — акт о приеме-передачи объектов НФА. В новом ФСБУ разъясняется, что входит в нематериальные активы, — объект НФА, который используется в деятельности учреждения более 12 месяцев (п. 6 ФСБУ). Кроме того, в стандарте определен порядок признания объектов к учету.

При приобретении НМА за плату необходимо учитывать все сопутствующие затраты для формирования первоначальной стоимости объекта. К таковым затратам в бухучете следует относить:

- Фактическую стоимость объекта, то есть суммы, уплачиваемые правообладателю за отчуждение прав на результаты интеллектуальной собственности или же на средство индивидуализации.

- Затраты на консультационные или информационные услуги сторонних организаций, связанные с покупкой НМА.

- Регистрационные, пошлинные, патентные или иные виды сборов, платежи, которые напрямую связаны с приобретением нового НФА. Например, оплата домена при регистрации сайта в интернете.

- Вознаграждения, которые приобретатель уплачивает посредническим компаниям, участвующим в оформлении, продаже, перепродаже объектов.

- Иные виды затрат, которые несет приобретатель при получении НМА в собственность.

Все вышеперечисленные затраты следует собрать на счете 0 106 00 000 «Вложения в нематериальные активы». Когда стоимость полностью сформирована, то есть учтены и зафиксированы все виды трат учреждения, связанные с покупкой, то с кредита счета 0 106 00 000 списываются все расходы в дебет счета 0 102 00 000 «НМА».

ВАЖНО!

Учет затрат по формированию первоначальной стоимости неисключительных прав НМА ведется по счету 106 60 «Вложения в права пользования нематериальными активами». Этот счет используют, если первоначальная стоимость включает цену приобретения и другие фактические расходы на приобретение неисключительного права пользования актива. Затраты на приобретение пользовательских прав на результаты интеллектуальной деятельности относят на КОСГУ 226.

Порядок бухучета с 1 января 2021 года

ВАЖНО!

По новым правилам, к НМА относятся исключительные и неисключительные права пользования. Все НМА необходимо ставить на баланс. Те активы, которые ранее учитывались на забалансе по счету 01, необходимо перевести на балансовый учет.

Обратите внимание, что порядок формирования первоначальной стоимости несколько отличается, в зависимости от способа поступления нефинансового актива в учреждение. Изменили и аналитику счетов для НМА

Кроме того, ввели новый субсчет 111 60 «Права пользования нематериальными активами». Теперь бухгалтерский учет нематериальных активов ведется следующим образом:

Изменили и аналитику счетов для НМА. Кроме того, ввели новый субсчет 111 60 «Права пользования нематериальными активами». Теперь бухгалтерский учет нематериальных активов ведется следующим образом:

- если учреждению принадлежат исключительные права на НМА, для его учета используют счет 102 «Нематериальные активы» (п. 56–69 Инструкции №157н);

- если у организации — неисключительные права пользования НМА, то актив отражают по счету 111 60.

Датой принятия нематериального имущества к бухучету следует считать дату возникновения исключительных прав организации, подтвержденных документально. Перемещение и выбытие осуществляется на основании решения специально созданной комиссии. Нематериальные активы с неисключительным правом пользования НМА принимают по действующему общем порядку (п. 34 Инструкции №157н) Основание для принятия — решение комиссии. Условия признания объектов НМА таковы (п. 7 ФСБУ):

- учреждение прогнозирует получение полезного потенциала, экономической выгоды от использования права;

- сформирована первоначальная стоимость объекта.

Учет прав пользования НМА со сроком менее года, приходящимся на два отчетных периода

Расходы на приобретение в 2021 году прав на РИД (как исключительных, так и неисключительных), срок полезного использования которых составляет не более 12 месяцев, но переходит за пределы года возникновения таких прав (распространяется на два финансовых года), необходимо отражатьв составе расходов будущих периодов (счет 0 401 50 000) (п. 3 Письма № 02-07-07/25218).

Обратите внимание: указанные расходы не формируют стоимость объекта учета – прав пользования НМА в соответствии с СГС «Нематериальные активы».

Например, расходы, связанные с приобретением в апреле 2021 года прав пользования на РИД в соответствии с лицензионным договором сроком на 12 месяцев, необходимо будет учесть по дебету счета 0 401 50 226 и кредиту счету 0 302 26 73х.

Оприходование

Отражение НМА, которые внесены участниками в счет вкладов в капитал предприятия, осуществляется так:

- Дб сч. 08, обобщающий сведения о вложениях во внеоборотные активы.

- Кд сч. 75, показывающий расчеты с учредителями.

После того как объекты будут введены в эксплуатацию, составляется запись:

- Дб сч. 04

- Кд. Сч. 08.

Учет приобретаемых активов осуществляется на дополнительном субсчете к сч. 08. Первоначальная стоимость средств, полученных безвозмездно, определяется в соответствии с рыночной ценой на дату принятия их на баланс предприятия. Оприходование НМА, которые были приобретены безвозмездно от сторонних организаций и граждан, а также поступили от правительственных структур в форме субсидий, осуществляется по Дб сч. 04, корреспондирующим со сч. 91, обобщающим сведения о прочих доходах. Компания может оприходовать их получение и по сч. 98, отражающем прибыль предстоящих периодов. Впоследствии, когда будет осуществляться начисление амортизации НМА, организация осуществляет списание дохода на сч. 91. По приобретенным средствам предприятие выплачивает НДС. При этом запись делается по Дб сч. 19, корреспондирующим со счетами 60 и 76. После отчисления обязательного платежа, он списывается с Кд сч. 19 в Дб сч. 68 («Расчеты по сборам и налогам») в соответствующий субсчет.

Поступление

На сегодняшний день отсутствуют конкретные рекомендации относительно документального оформления перемещения нематериальных активов. В этой связи экономическим субъектам надлежит самостоятельно разрабатывать формы учета. Например, акт приемки можно оформлять по правилам, предусмотренным для основных средств. В качестве основы будет выступать типовая форма ОС-1. В акте приемки отражается стоимость полученных средств, продолжительность периода их действия. Кроме этого, в документе указывается разработанная норме, по которой осуществляется амортизация нематериальных активов. В акт включаются и прочие реквизиты, необходимые для равномерного расчета износа по созданным или полученным объектам.

Права пользования активами

Для учета поступивших в учреждение объектов операционной аренды (прав пользования активами) применяется счет 0 111 00 «Права пользования активами». Приказом № 198н расширена сфера применения данного счета. Теперь на данном счете также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы» (п. 151.1 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021). Для учета права пользования нематериальными активами в план счетов введены новые счета:

- 0 111 6N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I «Права пользования программным обеспечением и базами данных»;

- 0 111 6D «Права пользования иными объектами интеллектуальной собственности».

Кроме того, в план счетов бухгалтерского учета введен новый счет 0 111 49 «Права пользования непроизведенными активами».

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021).

Основания возникновения НМА

Нематериальные активы возникают на определенных основаниях. Их наличие должно быть подтверждено документально

Особенно это важно при бухгалтерском учете НМА. Подтвердить основания получения прав можно следующей документацией:

- Патенты.

- Договоры на передачу прав.

- Договоры купли-продажи.

- Лицензии на право эксплуатации.

- Договоры о передаче прав на изобретения, ноу-хау.

Нематериальные активы могут как создаваться самим предприятием, так и приобретаться. В первом случае требуется получить патент. К примеру, компания сделала изобретение в производственной отрасли, и активно пользуется им. Однако открытие не будет включено до тех пор, пока не получен патент. Другой пример: организация пользуется изобретением другого лица. Для получения прав на него требуется составить договор на передачу нематериального актива.

Открытие может принадлежать сотрудникам предприятия. В данном случае с работниками заключается договор об исполнении НИОКР. Сам по себе факт того, что сотрудник что-то изобрел, вовсе не означает, что открытие принадлежит предприятию.

Важные моменты

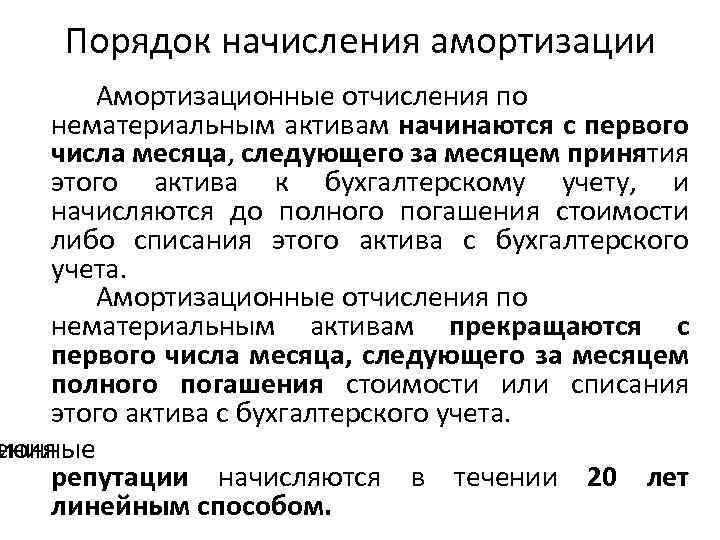

Ежегодно выбранный метод подлежит проверке на необходимость уточнения. Это обуславливается соблюдением требования о получении экономической прибыли от использования средств. Если расчет предполагаемого поступления выгоды в предстоящем периоде существенно изменился, то выбранный метод погашения первоначальной стоимости объекта должен быть соответствующим образом откорректирован. Амортизация НМА начинается с первого числа отчетного периода (месяца) который идет за тем, в который объект был оприходован. Суммы рассчитываются до полного погашения цены средства либо до его списания с баланса. На протяжении периода полезной эксплуатации амортизация НМА и ее расчет не приостанавливаются.

Срок полезного использования

При постановке на баланс организация должна определить срок полезного использования актива или принять решение о том, что его определить невозможно (п. 25 ПБУ 14/2007).

Срок полезного использования нематериальных активов определите исходя из:

срока, в течение которого организации будут принадлежать исключительные права на объект. Этот срок указывается в охранных документах (патентах, свидетельствах и т. п.) или он следует из закона (например, исключительные права изготовителя базы данных действуют в течение 15 лет (ст. 1335 ГК РФ));

срока, в течение которого организация планирует использовать объект в своей деятельности;

количества продукции или иного натурального показателя объема работ, который организация собирается получить с использованием этого актива.

Об этом сказано в пунктах 25, 26 ПБУ 14/2007.

Если по объекту нематериальных активов срок полезного использования определить невозможно, то начислять амортизацию по ним не нужно (п. 23 ПБУ 14/2007). Такие объекты называются активами с неопределенным сроком использования (п. 25 ПБУ 14/2007). Факторы, мешающие определить срок полезного использования, перечислите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 41 ПБУ 14/2007).Также не нужно начислять амортизацию по нематериальным активам некоммерческой организации (п. 24 ПБУ 14/2007).

Способы определения нематериальных активов

- по договоренности сторон (по объектам, которые внесены учредителями в счет вклада в уставный капитал);

- по произведенным фактически затратам на приведение в состояние готовности приобретение (по объектам, которые за плату приобретены от других физических и юридических лиц);

- экспертным путем (по объектам, которые получены безвозмездно от других физических юридических илиц).

При наличии в организации нескольких типов нематериальных активов значительной стоимости для каждого вида целесообразно открывать субсчета соответственно с классификацией нематериальных активов, которая принята этой организацией, к примеру:

- 04-1 “Объекты интеллектуальной собственности”;

- 04-2 “Права пользования природными ресурсами”;

- 04-3 ” Отложенные затраты”;

- 04-5 “Другие объекты” и так далее

Аналитический учет по счету 04 проводится по отдельным объектам видам нематериальных активов.

Оприходование нематериальных активов, которые внесены учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отображается: дебет счета 08 “Вложение во внеоборотные активы”, кредит счета 75 “Расчеты с учредителями”, а после ввода в эксплуатацию активов: дебет 04 “Нематериальные активы”, кредит 08 “Вложения во внеоборотные активы”.

Объекты нематериальных активов, которые приобретены у других предприятий за плату, приходуются вначале по дебету 08 и кредиту 60 “Расчеты с поставщиками и подрядчиками”, а потом переносятся на счет 04 проводкой: дебет счета 04 “Нематериальные активы”, кредит счета 08 “Вложения во внеоборотные активы”.

К счету 08 для учета приобретаемых объектов нематериальных активов открывают субсчет 5 “Приобретение нематериальных активов”. Изначальная стоимость безвозмездно полученных нематериальных активов определяется учитывая их рыночную стоимость на дату принятия к бухгалтерскому учету. Оприходование активов, которые получены от других лиц и предприятий безвозмездно и поступивших от правительственных органов в виде субсидий, проводится по дебету счета 04 в корреспонденции со счетом 91 “Прочие доходы”. Организация имеет право приходовать безвозмездные поступления вначале на счет 98 “Доходы будущих периодов”, а потом по мере начисления амортизации, списывать на счет 91 доход.

По нематериальным приобретенным активам организация оплачивает НДС по дебету счета 19, субсчет “НДС по приобретенным нематериальным активам” в корреспонденции со счетом 60 и 76. После их постановки на учет и оплаты НДС списывают с кредита счета 19 в дебет счета 68 “Расчеты по налогам и сборам”, субсчет “Расчеты по НДС”.

Оценка нематериальных активов

Принципы оценки НМА были изобретены экономистом Леонардом Накамурой, работающим в США. Он предложил три основных критерия для проведения оценки:

- Предполагаемый финансовый результат. То есть, нужно подсчитать, сколько прибыли принесет приобретенный или разработанный актив.

- Затраты, связанные с созданием или приобретением НМА.

- Увеличение операционной прибыли благодаря внедрению нематериальных активов.

Основой оценки может быть совокупность расходов, сопутствующих получению актива. В перечень расходов могут входить:

- сумма, выплаченная продавцу;

- оплата посреднических услуг;

- получение консультаций, связанных с приобретением актива;

- таможенные сборы.

Сложнее будет провести оценку активов, которые были созданы самим предприятием. В стоимость будут включены следующие расходы:

- зарплаты разработчикам;

- социальные отчисления;

- материальные затраты для осуществления деятельности по разработке.

Первоначальная стоимость может изменяться только при переоценке или обесценивании. К примеру, организация купила патент, рыночная стоимость на который подскочила. Однако в дальнейшем произошло ее резкое снижение. Следует привести стоимость актива, указанную в бухгалтерских документах, в соответствие с реальной стоимостью.

Обесценение нефинансовых активов

Счет 0 114 00 «Обесценение нефинансовых активов» дополнен новыми аналитическими счетами (п. 151.5 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021):

- 70 «Обесценение непроизведенных активов»;

- 80 «Резерв под снижение стоимости материальных запасов».

Аналитический учет по счету 0 114 00 ведется в разрезе объектов нефинансовых активов (основных средств, нематериальных активов, непроизведенных активов, прав пользования активами, материальных запасов), идентификационных номеров объектов нефинансовых активов (инвентарных номеров, кадастровых номеров (при наличии), реестровых номеров, учетных номеров).

_______________________________________

- [Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

- ФСБУ «Нематериальные активы», утв. Приказом Минфина РФ от 15.11.2019 № 181н.

- ФСБУ «Непроизведенные активы», утв. Приказом Минфина РФ от 28.02.2018 № 34н.

- ФСБУ «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

- ФСБУ «Учетная политика, оценочные значения и ошибки», утв. Приказом Минфина РФ от 30.12.2017 № 274н.

- ФСБУ «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

Учет поступления нематериальных активов

В настоящее время нет какие-нибудь рекомендаций по документальному оформлению передвижения при начислении нематериальных активов.

Ввиду этого хозяйствующие субъекты должны разрабатывать сами формы необходимых документов.

Акт передачи (приемки) нематериальных активов возможно составить по отношению к акту передачи (приемки) основных средств, за основу взяв типовую форму № ОС-1. В акте приемки нужно отразить стоимость приобретенных нематериальных активов, срок их действия, созданную норму амортизационных отчислений и прочие реквизиты, которые необходимы для равномерного начисления износа по созданным (приобретенным) объектам нематериальных активов.

Действующая инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации о движении и наличии нематериальных активов, которые принадлежат на праве собственности хозяйственному субъекту, предусматривает применение счета 04 “Нематериальные активы”. Дебетовое сальдо отображает стоимость нематериальных активов, которые принадлежат этому предприятию.

Оборотами по дебету указывают суммы нематериальных активов, поступающих на предприятие (строительство, покупка и так далее).

Обороты по кредиту этого счета отображают изменение стоимости нематериальных активов ввиду начисления амортизации или выбытия нематериальных активов (зависимо от типа нематериальных активов и политики предприятия, которая была принята).

Особенности учёта деловой репутации как вида НМА

Деловая репутация имеет особое положение в составе НМА. Её нельзя создать самостоятельно, на неё не существует права собственности, её нельзя передать, продать или подарить отдельно от организации в целом. Деловая репутация появляется в качестве НМА только в двух случаях:

- продажа бизнеса (организации как имущественного комплекса, его товарных знаков и исключительных прав на объекты НМА);

- покупка бизнеса.

При купле-продаже бизнеса стороны проходят несколько этапов:

- оценка продаваемого имущества и составление акта инвентаризации;

- подготовка отдельного бухгалтерского баланса;

- составление перечня обязательств с указанием сумм и кредиторов;

- получение аудиторского заключения о стоимости организации;

- составление и подписание договора купли-продажи бизнеса;

- фактическая передача организации по акту.

Деловая репутация возникает после подписания акта приёма-передачи имущественного комплекса (организации). Она может положительной (ПДР) и отрицательной (ОДР).

ДР = Стоимость организации по договору купли-продажи (без НДС) — Валюта баланса на дату приобретения.

ПДР должна быть больше нуля, ОДР всегда меньше нуля.

Отражаем покупку бизнеса в бухучёте:

- Дт 76 — Кт 51 — уплатили продавцу стоимость бизнеса;

- Дт 76 — Кт 60,76,70,69,68,66… — учли кредиторскую задолженность (обязательства) купленной организации

- Дт 19 — Кт 76 — отразили входной НДС по сделке купли-продажи;

- Дт 08,10,20,40,41,43,62… — Кт 76 — приняли к учёту оборотные и внеоборотные активы (в том числе НМА);

- Дт 08 — Кт76 — отразили положительную деловую репутацию;

- Дт 04 — Кт 08 — учли ПДР в составе НМА.

На ПДР, как и на любой другой объект НМА нужно завести карточку по форме НМА-1.

Амортизация ПДР производится проводкой Дт 20,25,26… — Кт 05.

Сумму отрицательной деловой репутации включают в состав прочих доходов проводкой Дт 76 — Кт 91.1.

ПДР в налоговом учёте считается надбавкой к цене бизнеса, которую покупатель намерен компенсировать будущими доходами. Сумма надбавки считается внереализационным расходом, равномерно распределяемым в течение 5 лет, начиная со следующего месяца после даты регистрации права собственности.

ОДР включается в состав доходов в момент приобретения бизнеса.