- Этапы подбора персонала

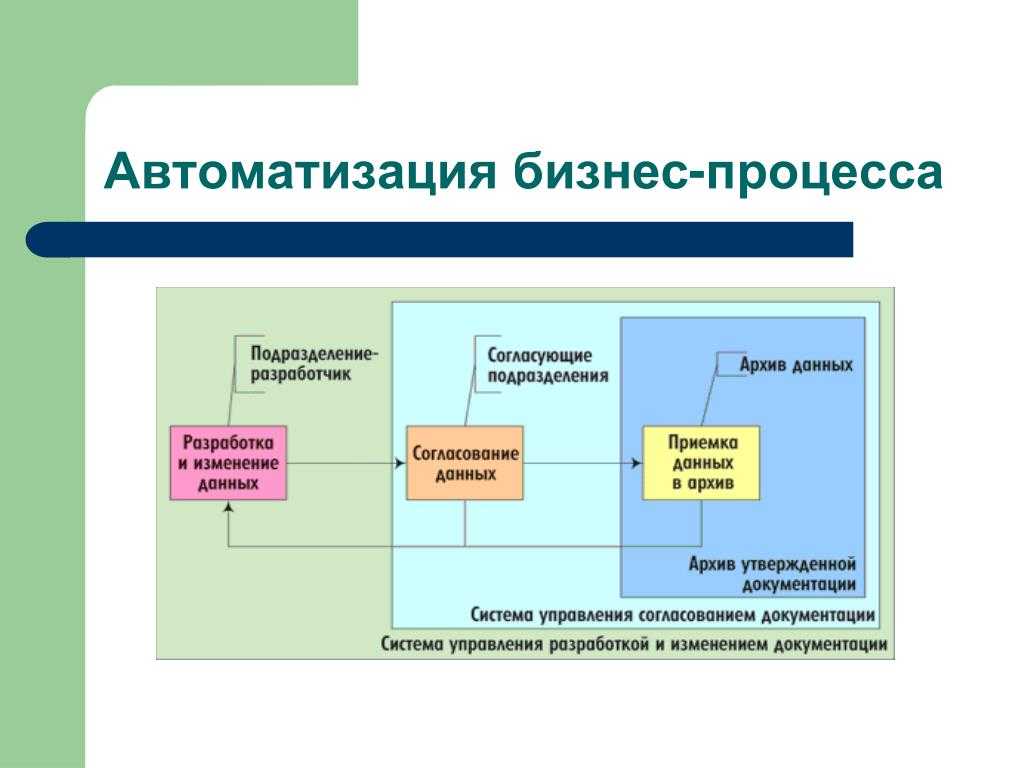

- Автоматизация отчетности

- Налог на прибыль

- Какие документы нужны для открытия — регистрация и оформление

- Какой код ОКВЭД указать при регистрации кадрового агентства

- Система налогообложения HR агенства

- Нужно ли разрешение для открытия кадрового агентства

- ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ И ФОНДА ОПЛАТЫ ТРУДА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ РАБОЧИХ

- Процедура подбора персонала

- Экономьте на объемах

- Прямые расходы на сотрудников

- Эффективность расходов, показатели

- Производительность труда

- Эт = ВП / ЧР

- где: Эт — показатель эффективности труда, ВП — стоимость выпущенной продукции, ЧР — среднегодовая численность работников, занятых на предприятии.

- Пт = Оп / Т

- где: Пт — показатель производительности труда; Оп — объем произведенной продукции (работ, услуг) в течение определенного периода времени, руб.; Т — затраты труда (чел/час, чел/день) или среднесписочная численность работников.

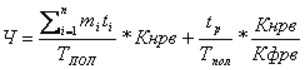

- Норматив численности АУП

- где: n — количество видов управленческих работ; mi — среднее количество организационных действий, выполняемых в рамках i-го вида управленческих работ; ti — время, необходимое для выполнения единицы m в рамках i-го организационно-управленческого вида работ; Тпол — полное рабочее время, согласно трудовому договору со специалистом, за расчетный промежуток календарного времени; Кнрв — коэффициент необходимого распределения времени; tр — дополнительное фактическое время, которое нельзя было учесть при планировании; Кфрв — коэффициент фактического распределения времени, определяемый отношением общего фонда рабочего времени к суммарному расчетному времени.

- Годовой экономический эффект

- Эг = (С1 – С2) * В – Ен * З

- где Эг — годовой экономический эффект, С1 и С2 — себестоимость единицы продукции до и после проведения мероприятия, В — годовой объем работ после внедрения, Ен — нормативный коэффициент сравнительной экономической эффективности, З — единовременные затраты, связанные с разработкой и внедрением мероприятия.

- Показатель текучести кадров

- Кт = Чу / Чсп

- где Кт — коэффициент текучести кадров, Чу — численность работников, уволенных по причинам, относимым к текучести; Чсп — среднесписочная численность работников.

- Система подбора персонала

- Незаконные способы снижения расходов на сотрудников

- Анализируем арбитраж

- Оптимизируйте процесс приема на работу

- Что нужно начинающему HR центру: 5 секретов, которые помогут бизнесу

- Будьте реалистом

- Бюджетирование расходов на сотрудников

Этапы подбора персонала

Процесс отбора в каждой организации — уникальный и специфический, поэтому мы предлагаем общий алгоритм, который встречается в большинстве компаний.

Классическая воронка рекрутинга — это 5 этапов:

- Сорсинг (поиск подходящих кандидатов на рынке). Это самая широкая часть воронки: вакансия опубликована и разлетается на джоб-борды, соцсети, профессиональные сообщества, форумы и мессенджеры.

- Контакт (по телефону, электронной почте, в соцсетях). Работодатель просматривает резюме, ведет коммуникацию с соискателями для приглашения на собеседование.

- Первичное собеседование (сейчас его чаще всего проводят онлайн). Если структура интервью хорошо продумана, на этом этапе отсеиваются 60% кандидатов.

- Квалификационное собеседование (проверяются hard skills). Эту часть в it-подборе называют техническим интервью, а дополнительным инструментов проверки знаний служит тестовое задание.

- Финальное собеседование (принимается решение о найме, формируется оффер).

- Выход на работу. Это самая узкая часть воронки, и у каждой должности будет своя статистика, которая показывает, сколько изначально нужно пригласить людей на собеседование, чтобы успешно закрыть одну вакансию.

Автоматизация отчетности

Самые удобные варианты – это, конечно, автоматизированные сервисы. Таких систем для рекрутерской деятельности разработано превеликое множество, остановимся на самых основных.

- Experium – инструмент полноценной автоматизации рекрутингового процесса. С помощью этого сервиса можно размещать объявления о вакансиях на выбранных площадках, в том числе и в соцсетях, систематизировать резюме кандидатов, управлять email- и sms-рассылками.

- Potok – коньком этой системы является удобная работа с базой данных. Она собирает резюме соискателей, выдает полную историю взаимодействия с ними, а также интегрируется с работными порталами и соцсетями. Potok способен выдавать актуальные отчеты по эффективности объявлений, по количеству откликов соискателей, по числу проведенных собеседований, скорости закрытия вакансии и др. По словам разработчиков, они близки к тому, чтобы научить систему анализировать поведение интересных рекрутеру специалистов в соцсетях и сигнализировать, когда они начнут подыскивать новое место работы.

- E-Staff Рекрутер – сервис, который автоматизирует основные рутинные процессы подбора персонала. Система ведет учет заказчиков, выдает всю информацию по заказам, находящимся в работе, умеет сама размещать объявления о вакансиях на нужных ресурсах, интегрирует базу резюме с email-почтой, работными сайтами и рабочими папками рекрутеров. С помощью E-Staff можно узнать, когда обновили тексты вакансий, какой был отклик от соискателей, сколько было собеседований, какие кандидаты стали финалистами и как они продержались на испытательном сроке. Отслеживая всю эту цепочку действий, можно понять, нужно ли скорректировать действия рекрутера и как поднять эффективность подбора.

- Хантфлоу – удобный сервис для автоматизации подбора персонала. Может быть установлен как приложение для телефона: при звонке будет выдавать основную информацию о соискателе. Настраивает работу с почтой, сортируя переписку с кандидатами, ведет календарь встреч, интегрирует базы резюме с почтой и документами рекрутера, устраняя все дубли, ведет всю основную аналитическую отчетность.

Подобные системы – первые помощники рекрутера, они заменяют ему органайзер-планировщик и помогают выстраивать отношения с заказчиком и руководителем на языке цифр и объективных данных, предоставляя им результаты проделанной работы.

Налог на прибыль

Как уже было сказано, расходы по набору персонала включаются в прочие расходы, связанные с производством и (или) реализацией. Сюда относятся и услуги специализированных организаций по подбору персонала. Наличие или отсутствие у заказчика собственной кадровой службы значения не имеет.

Операции, связанные с набором персонала с помощью специализированных агентств, отражаются в налоговом учете в целом аналогично операциям по набору персонала, произведенным собственными силами. В частности, как мы говорили, МНС России считает, что отрицательный результат работы агентства лишает организацию возможности учесть соответствующие расходы для целей налогообложения, как экономически неоправданные

Это особенно важно учесть тем организациям, которые привлекают к поиску кандидата на одну и ту же вакансию несколько агентств

Однако есть и особенности

Например, важно учесть, что услуги по подбору персонала, оказываемые специализированными агентствами, очень разнообразны. Далеко не все они могут быть квалифицированы как расходы по набору персонала

Некоторые являются скорее консультационными услугами. Конечно, гл.25 Кодекса не содержит закрытого перечня расходов. Тем не менее во избежание трений с налоговой инспекцией положения договора, касающиеся конкретных услуг, лучше максимально приблизить к формулировкам из Налогового кодекса (а когда это возможно — точно их повторить). Допустим, под действие пп.8 п.1 ст.264 Кодекса трудно подвести формулировку «кадровый консалтинг», тогда как «консультационные услуги по подбору персонала» могут уменьшать налогооблагаемую прибыль на основании пп.15 п.1 ст.264 НК РФ.

При этом надо помнить, что целью оказания консультационных услуг является привязка информации к конкретному объекту (подбору персонала), разъяснение существующих норм применительно к заданному объекту (подбору персонала), выработка рекомендаций для определенного объекта (поиска и подбора персонала) и т.п. То есть отличительной чертой консультационных услуг является их конкретизация применительно к условиям заказчика. Так, например, в Постановлении Федерального арбитражного суда Московского округа от 17.10.2000 по делу N КГ-А40/4709-00 подчеркнуто, что оказание консультационных услуг предусматривает и выработку необходимых рекомендаций, что должно подтверждаться первичными документами.

Договор с агентством может предусматривать возможность бесплатной замены работника, если он не прошел установленный договором испытательный срок (как правило, три месяца). Такая «прямолинейная» формулировка может повлечь за собой серьезные проблемы. Дело в том, что безвозмездно полученные услуги являются внереализационным доходом (п.8 ст.250 НК РФ). Поэтому, получив нового кандидата «бесплатно», организации придется заплатить налог на прибыль с рыночной стоимости услуг по его подбору.

Этого можно избежать. Ведь очевидно, что никто ничего не делает бесплатно — все «подарки» уже включены в цену. Поэтому в договоре с агентством, а также в первичных документах, подтверждающих его исполнение, не должно быть формулировок о бесплатной замене работника. Вместо этого необходимо записать: «Расходы на замену работника, не прошедшего трехмесячный испытательный срок, включены в стоимость вознаграждения агентства за услуги по подбору персонала».

Важно также не ошибиться с датой признания расходов. Как уже было сказано, при методе начисления датой осуществления расходов на оплату услуг сторонних организаций признается (пп.3 п.7 ст.272 НК РФ):

- день расчетов в соответствии с условиями заключенных договоров;

- либо день предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- либо последний день отчетного (налогового) периода.

Однако не стоит забывать, что говорить о дате признания расходов можно только после того, как услуга уже оказана. А здесь все зависит от формулировки договора с агентством. Например, в нем может быть установлено, что услуга считается оказанной только после успешного прохождения работником испытательного срока и утверждения работника в должности. Соответственно, и расходы признаются только после этого.

Какие документы нужны для открытия — регистрация и оформление

Начиная деятельность, лучше всего зарегистрироваться как ИП. К сожалению, многие кадровые агентства такую возможность даже не рассматривают, и сразу открывают общество с ограниченной ответственностью. Но такая процедура более затяжная, и требует больше средств.

Какой код ОКВЭД указать при регистрации кадрового агентства

При регистрации бизнеса можно указывать два кода ОКВЭД:

- код ОКВЭД 74.50.1- предоставление услуг по трудоустройству;

- код ОКВЭД 74.51.2 – предоставление услуг по подбору персонала.

Но, если вы, например, открываете театральное или артистическое агентство по подбору персонала, тогда нужен код ОКВЭД 74.84. Есть и другие нюансы, о которых нужно знать при указании кодов ОКВЭД.

Система налогообложения HR агенства

Для кадрового агентства больше подойдет ЕНВД — единый налог на вмененный доход. Хотя можно остановиться и на УСН и платить 15% от общей прибыли или 6% от чистой.

Нужно ли разрешение для открытия кадрового агентства

Считается, что такой бизнес легко организовать, так как никаких специальных разрешений и лицензий для этого не потребуется. Но, чтобы начать работу, нужно будет получить заключения от Госпожнадзора и СЭС. Это обязательное условие, если вы арендуете помещение.

ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ И ФОНДА ОПЛАТЫ ТРУДА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ РАБОЧИХ

На промышленных предприятиях особое внимание уделяют планированию численности и фонда оплаты труда основных производственных рабочих. Эти расходы входят в прямые издержки предприятия и полностью ложатся на себестоимость соответствующей продукции (выполнения работ, оказания услуг)

В данном случае наличие излишней численности работников является необоснованным ввиду отсутствия для них работы, в то время как недостаток производственных рабочих влечет за собой недовыполнение производственного плана, недовыпуск продукции и недополучение выручки. Другими словами, имеет место ситуация, именуемая упущенной выгодой. Упущенная выгода предполагает наличие спроса на изделия, выпускаемые предприятием, при отсутствии у него производственной мощности удовлетворить потребности рынка.

Таким образом, численность основных производственных рабочих должна четко соответствовать производственной программе. Важный момент: нужно помнить о погрешностях планирования и формировать страховой запас. Здесь имеется в виду создание страхового запаса готовой продукции на случай изменений на рынке сбыта. Следовательно, для производства большего количества продукции (с учетом страхового запаса) требуется большее количество трудовых ресурсов.

При планировании численности под производственную программу предприятия не стоит забывать о потерях рабочего времени. Потери должны быть отнормированы и спланированы на соответствующий год на основании фактических показателей за предыдущий отчетный период. Для этого рекомендуем оформить Баланс рабочего времени. Он предполагает отображение использования рабочего времени за анализируемый период (как правило, календарный год).

Процедура подбора персонала

Чтобы перейти к этапам подбора, сначала вкратце остановимся на самой процедуре. «Во всем нужна сноровка, закалка, тренировка» — если рекрутер тщательно подготовился к работе с кандидатами, то скорость и конечный результат найма будут на высоте.

Что нужно сделать на этапе подготовки:

Грамотно снять запрос и провести работу с заказчиком, чтобы точно понимать, кого искать.

Составить портрет кандидата: в идеале до мелочей расписать, кто этот человек, чем он интересуется, что умеет, чего хочет.

Погрузитесь в профессию того, кого ищете

Вам придется понимать нюансы, названия программ, чтобы говорить с кандидатами на одном языке и не оскорблять их неверным произношением профессиональных терминов.

Заранее составьте сценарий собеседования — список вопросов, который поможет не пропустить ни одного важного пункта.

Напишите текст вакансии: уберите шаблоны, канцеляризмы, общие слова и добавьте максимум конкретики, которая интересует ваших кандидатов.

Экономьте на объемах

Если вы регулярно нанимаете большое количество людей в разных городах, то правильно выстроенная маркетинговая онлайн-кампания может принести лучший результат, чем классические работные сайты.

Небольшой ликбез. Сейчас многие компании заметили, что к рекрутменту можно применить маркетинговые инструменты, то есть продвигать объявление о найме как любой товар и платить не за размещение вакансии, а за отклики кандидатов. Этот способ продвижения называется лидогенерацией, а модель оплаты — CPA (оплата за действие).

Вы можете более целенаправленно расходовать бюджет: вы платите за реальные отклики, точно знаете, что ваша вакансия работает, а не просто размещена.

Прямые расходы на сотрудников

Налог на доходы физических лиц (НДФЛ) — 13%

Исходя из названия, можно подумать, что уплачивать это сбор должен сам работник после того, как получит причитающиеся ему деньги. Однако на деле это не так: перечисление налога осуществляет работодатель – налоговый агент. Это намного проще с точки зрения взаимодействия граждан с государством. Иначе каждое физическое лицо должно будет ежемесячно высчитывать и направлять в бюджет определенную сумму, а налоговой службе придется многократно увеличить штат сотрудников.

При трудоустройстве часто звучит фраза: «Сколько на руки?», то есть претендент на занятие вакансии уточняет, какую именно сумму он будет получать после вычета подоходного налога, «чистыми».

Для работодателя это означает необходимость заложить в зарплатный фонд работника на 13 % больше того, что он будет иметь в действительности.

Допустим, в организацию требуется специалист по продажам, ему обещают платить 70 тысяч рублей. Затраты собственника бизнеса увеличиваются:

Начисляется – 70 000 / 0,87 = 80 459,77 рубля.

НДФЛ – 10 459,77 рубля.

К выплате – 70 000 рублей.

Подробнее

Страховые взносы за работников

Еще одной обязанностью работодателя является перечисление взносов в страховые фонды за каждого сотрудника, отношения с которым закреплены трудовым или гражданско-правовым договором. Если размер и сумма НДФЛ отражается в расчетном листке, то о размере страховых выплат работник может и не знать.

Между тем ежемесячно за него переводятся следующие взносы:

- На обязательное пенсионное страхование – 22 %. После превышения определенного лимита общей суммы выплат размер взноса сокращается до 10 %. В 2019 году таким пределом был 1 150 000 рублей.

- На обязательное медстрахование (ФОМС) – 5,1 %. Для этого платежа лимиты не установлены.

- В Фонд социального страхования (ФСС) – 2,9 % (не считая взносы от несчастных случаев). Предельная сумма, после которой перечисление средств в ФСС прекращается, – 865 000 рублей в текущем году.

- Страховые взносы «на травматизм» в ФСС – от 0,2% до 8,5%. Не взимаются за работников, оформленных по договорам гражданско-правового характера. Конкретный размер взноса определяется в зависимости от того, каков уровень профессионального риска: чем опаснее работа, тем больше размер взноса.

Подробнее

Каковы затраты работодателя на того же специалиста по продажам? На карту сотруднику зачисляется 70 000 рублей, однако для расчета страховых взносов используется полная сумма – 80 459,77 рубля. Следовательно, расходы собственника бизнеса увеличиваются на размеры страховых взносов:

- в Пенсионный фонд 22 % от 80 459,77 — 17 701,15 рубля;

- в Фонд медицинского страхования 5,1 % от 80 459,77 — 4 103,45 рубля;

- в Фонд социального страхования 2,9 % от 80 459,77 — 2 333,33 рублей;

- в ФСС «на травматизм» 0,2 % от 80 459,77 — 160,91 рубля.

Это значит, что работодателю наш специалист по продажам обходится еще на 24 298,84 рубля дороже, чем сотрудник получает «чистыми», в общей сложности на него расходуется 94 298, 84 рубля. И это только прямые затраты.

Эффективность расходов, показатели

Как уже отмечалось выше, важнейшими показателями эффективности расходов на персонал являются:

- производительность труда;

- норматив численности АУП;

- годовой экономический эффект;

- финансовая экономия;

- показатель текучести кадров.

Производительность труда

Результативность трудовых затрат работника при производстве продукции определяется его способностью создавать в единицу времени определенное количество этой продукции. Поэтому важнейшим показателем эффективности деятельности персонала является производительность труда. Она определяется выработкой продукции в единицу времени и, на уровне организации, вычисляется по формуле:

Эт = ВП / ЧР

где:

Эт — показатель эффективности труда,

ВП — стоимость выпущенной продукции,

ЧР — среднегодовая численность работников, занятых на предприятии.

На крупных производствах эффективность затратности труда в виде показателя производительности труда исчисляется немного по-другому:

Пт = Оп / Т

где:

Пт — показатель производительности труда;

Оп — объем произведенной продукции (работ, услуг) в течение определенного периода времени, руб.;

Т — затраты труда (чел/час, чел/день) или среднесписочная численность работников.

Норматив численности АУП

Потребность в управленческих кадрах можно рассчитать по формуле Розенкранца:

где:

n — количество видов управленческих работ;

mi — среднее количество организационных действий, выполняемых в рамках i-го вида управленческих работ;

ti — время, необходимое для выполнения единицы m в рамках i-го организационно-управленческого вида работ;

Тпол — полное рабочее время, согласно трудовому договору со специалистом, за расчетный промежуток календарного времени;

Кнрв — коэффициент необходимого распределения времени;

tр — дополнительное фактическое время, которое нельзя было учесть при планировании;

Кфрв — коэффициент фактического распределения времени, определяемый отношением общего фонда рабочего времени к суммарному расчетному времени.

Годовой экономический эффект

Для сопоставления затрат на проведение оптимизационных мероприятий и полученного в результате их реализации дохода можно применить формулу годового экономического эффекта:

Эг = (С1 – С2) * В – Ен * З

где

Эг — годовой экономический эффект,

С1 и С2 — себестоимость единицы продукции до и после проведения мероприятия,

В — годовой объем работ после внедрения,

Ен — нормативный коэффициент сравнительной экономической эффективности,

З — единовременные затраты, связанные с разработкой и внедрением мероприятия.

Показатель текучести кадров

Косвенным показателем эффективности мер по оптимизации расходов на содержание персонала может являться относительный показатель текучести кадров, который определяется следующим образом:

Кт = Чу / Чсп

где

Кт — коэффициент текучести кадров,

Чу — численность работников, уволенных по причинам, относимым к текучести;

Чсп — среднесписочная численность работников.

Система подбора персонала

Получая заявку на подбор 20 грузчиков и 30 продавцов к следующему понедельнику, рекрутер уже не хватается за голову. Он достает палочку-выручалочку — включает ATS-систему.

Система подбора персонала — это программное приложение, которое оптимизирует процесс найма и повышает качество кандидатов. ATS-система делает за рекрутера то, что отнимает массу времени: CV-парсинг и сбор базы данных кандидатов, перенос информации в отдельную кадровую систему, консолидация отчетности.

Выбрать конкретную платформу можно только по собственным критериям: численность организации, количество вакансий и рекрутеров, рамки бюджета. Расскажем про несколько ATS, чтобы вы знали, с чего можно начать анализ:

- Облачная система Talantix — управление базой кандидатов, система прав для ведения вакансии, возможности рассылки в мессенджеры и аналитика процесса рекрутинга.

- Lumesse TalentLink автоматизирует весь процесс подбора персонала: от заявки на подбор до создания трудового договора.

- FriendWork Recruiter собирает единую базу кандидатов, импортируя резюме из джоб-бордов и соцсетей. Также система предлагает возможность проведения видео-интервью и строит удобные аналитические диаграммы.

- Mirapolis HCM умеет автоматизировать HR-процессы: найм, адаптация, обучение, оценка компетенций, построение планов развития, управления карьерой и кадровым резервом организаций.

- Хантфлоу интегрирован с мессенджерами и имеет внутреннюю почту для переписки с кандидатами, умеет распознавать резюме в разных форматах и собирает их с джоб-бордов и профильных сайтов (например, GitHub).

Незаконные способы снижения расходов на сотрудников

Желание собственников бизнеса сократить затраты на сотрудников вполне понятны, но при этом стоит учитывать, что не все способы оптимизации соответствуют требованиям трудового законодательства. Нередко попытки сэкономить оборачиваются для работодателя серьезными штрафами.

Чаще всего проверяющие сталкиваются с изменением статуса наемных работников для снижения затрат на оплату их труда. Наиболее распространены следующие варианты:

- Заключение договоров ГПХ вместо трудовых. Закон предусматривает такую возможность, когда речь идет о найме физического лица для выполнения работ в рамках какого-либо проекта. Для работодателя такой способ оформления сотрудника выгоден тем, что нет необходимости создавать условия для выполнения трудовых обязанностей – обустраивать рабочее место, обеспечивать техникой и канцелярией. За такого работника не переводятся взносы на травматизм, ему не оплачивается больничный.

- Перевод работников в статус ИП на УСН с объектом «доход». За работника по найму НДФЛ составляет 13 %, а для ИП – 6 %. С работодателя снимается обязанность по уплате взносов, поскольку предприниматель делает это самостоятельно. Собственник бизнеса компенсирует сотруднику эти затраты, но даже в этом случае его экономия является существенной. Так, за 2019 год ИП обязан был уплатить около 35 000 рублей (+1% с суммы, превышающей доход 300 000 рублей). Работодатель свободен от выполнения социальных и других предусмотренных трудовым законодательством обязательств.

- Регистрация работников самозанятыми и перевод на уплату налога на профессиональный доход (НПД). Внедрение пилотного проекта в отдельных российских регионах некоторые работодатели восприняли как еще один вариант «экономии» на сотрудниках. Переводя их в статус самозанятых, собственники бизнеса избавлялись от необходимости уплачивать налоги и страховые взносы. НПД составляет 6 %, перечисления в Пенсионный фонд отсутствуют. Однако законодатели предусмотрели способ защитить работников: владельцы компаний не имеют права заключать договоры с самозанятыми, которые последние два года работали у них. Это лишает собственников бизнеса права переводить персонал в статус самозанятых.

Подобные способы оптимизации расходов противоречат действующему законодательству. Нарушаются права работников, ведь при подмене трудовых отношений гражданско-правовыми они теряют право на достойную пенсию, оплату больничных, отпусков, получение выходного пособия. Страдает и бюджет государства, куда не поступают налоги.

Доказать, что ИП или самозанятый на самом деле фактически является штатным сотрудником компании, для проверяющих из ИФНС не составит труда. Если суд признает фиктивность договора гражданско-правового характера, собственник бизнеса будет вынужден уплачивать штрафы.

Подробнее

Анализируем арбитраж

Судебно-арбитражная практика по вопросу налогового учета расходов по подбору персонала складывается в основном в пользу организаций. Так например, в постановлении ФАС Поволжского округа от 22 мая 2007 г. № А55-29883/05-53 суд указал на то, что Налоговый кодекс прямо предусматривает затраты по набору персонала в качестве расходов, связанных с производством и реализацией продукции, и не содержит в качестве дополнительных условий для учета таких затрат обязательный прием всех кандидатов на работу.

Иногда налоговики пытаются снять расходы по подбору персонала и в ситуациях, когда организации закрыть вакансию удалось, но принятый на работу сотрудник позднее уволился. ФАС Уральского округа, рассмотрев такую ситуацию. в постановлении от 19 февраля 2008 г. № Ф09-477/08-С2 сделал вывод о том, что последующее увольнение по собственному желанию работника на правомерность учета расходов на услуги специализированных организаций по подбору персонала в целях налогообложения прибыли организаций не влияет.

Необходимо также отметить, что налоговые органы ставят возможность учета затрат на услуги кадровых агентств в налоговых расходах в зависимость от наличия у компании отдела кадров. Однако, например, ФАС Московского округа в постановлении от 9 ноября 2007 г. № КА-А40/10001-07 отклонил довод налоговиков о том, что наличие в составе организации подразделение кадров исключает необходимость заключения договора с фирмой по подбору персонала.

А постановление ФАС Северо-Западного округа от 6 марта 2008 г. № А56-12605/2007 содержит вывод о том, что организация обоснованно на основании подпункта 8 пункта 1 статьи 264 Налогового кодекса учла расходы на услуги по размещению объявлений в СМИ о наборе работников в расходах, уменьшающих налоговую базу по налогу на прибыль. Судьи, в отличие от налоговиков, сочли такие расходы обоснованными.

Имеется и отрицательная арбитражная практика. ФАС Северо-Западного округа в своем постановлении от 13 апреля 2007 г. № А56-4088/2006 сделал вывод о том, что расходы на услуги специализированных организаций по подбору персонала экономически необоснованны и документально не подтверждены и, следовательно, не могут учитываться в расходах для целей налогообложения прибыли организаций. Предметом данного судебного разбирательства стала такая ситуация: организация приняла работника на вакантную должность, однако он был вовсе не из числа кандидатов, предложенных кадровым агентством, в то время как стоимость услуг агентства, отнесенных на расходы, составляла процент от годового дохода, принятого на работу кандидата. Учитывая эти обстоятельства суд встал на сторону налоговой инспекции.

Говоря о судебных решениях нельзя обойти вниманием и позицию Конституционного Суда Российской Федерации, изложенную в определении от 4 июня 2007 г. № 320-ОП

Суд отметил, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

Оптимизируйте процесс приема на работу

Важный пункт, который часто упускают из виду при разговоре про бюджет на подбор, — воронка кандидатов. Знаете ли вы, какой процент соискателей доходит до собеседований? А до проверки службой безопасности? До медосмотра? Какой процент выходит на работу?

Проблема обычно заключается в том, что от момента успешного собеседования до трудоустройства соискатель проходит проверку службой безопасности и медицинский осмотр. Все это занимает время, и вот уже потенциальный сотрудник, не доходя до финала, уходит в другое место. Чтобы минимизировать такой риск, следует максимально запараллелить все процессы, а еще лучше в этап прохождения всех необходимых процедур включить адаптационное обучение, чтобы соискатель уже чувствовал себя частью команды. Так можно минимизировать «потерю» кандидатов на каждом этапе.

По нашему опыту, именно показатель воронки определяет стоимость подбора: до вас доходит 30% или 3%? Тут стоимость кандидата будет отличаться в разы!

Приведем пример для компаний из сегмента розницы: две компании с одинаковыми требованиями к кандидатам, с аналогичными этапами, однако у одной компании цикл подбора занимает три дня (за счет параллельных процессов), а у второй — семь дней. Процент потери трудоустроенных кандидатов у второй компании снижается вдвое. Воронка от записанного на собеседование кандидата до трудоустроенного у первых 14%, а у вторых — 7%. Как следствие, у представителей второго ретейлера увеличивается стоимость найма одного кандидата с 3 до 6 тыс. рублей. Воронка от записанного на собеседование кандидата до трудоустроенного ниже 3% и вовсе делает каждого сотрудника «золотым».

Что нужно начинающему HR центру: 5 секретов, которые помогут бизнесу

Начинающему бизнесу всегда непросто продвигаться вперед. Если учитывать жесткую конкуренцию на рынке подбора кадров, то шансы выжить, а тем более выйти в лидеры, уменьшаются прямо пропорционально увеличению количества кадровых агентств. Поэтому, открывая агентство, нужно сделать несколько важных действий.

Провести хорошую рекламную компанию. Это совсем не значит, что нужно только везде разместить рекламу: на рекламных щитах, на телевидении, в газетах и в интернете. Ваши конкуренты сделают то же самое

Важно,чтобы ваша реклама была уникальной. Например, вы можете предложить новейшие технологии при подборе персонала или действенные методики, или еще что-то.

Не делать цены слишком низкими

Низкие тарифы могут привлечь клиентов, но только на первых порах. Хорошее агентство знает себе цену. Если вы будете работать «за копейки», есть риск разориться, еще до того, как окупятся вложения.

Искать постоянных клиентов. Небольшое агентство может хорошо зарабатывать, постоянно сотрудничая с несколькими крупными компаниями. Клиентов всегда привлекают качество работы и скидки.

Сделать свой брендинг. Чем больше позитивного PR – тем лучше. Раздавайте визитки, буклеты, сувениры. Желательно, чтобы даже на письмах и выставленных счетах был логотип компании.

Разделить поиск клиентов и рекрутинг. От этого будет зависеть будущее бизнеса. Вполне вероятно, что лучший рекрутер, на котором держится 70-80% бизнеса, захочет открыть свою компанию и переманить ваших клиентов. Поэтому лучше, если один клиент будет общаться с несколькими людьми.

Кроме того, нужно учитывать такие аспекты, как:

сезонные риски, так как обычно в декабре, июне и июле количество кандидатов резко снижается;

риски неуплаты,которые хотя и малы, но все же существуют, и важно правильно составить договор с предоплатой.

Самое важное — всегда иметь заявки, тогда будущее компании обеспечено

Будьте реалистом

Давайте признаем, что технологии в моде. Даже небольшие компании стремятся к цифровизации внутренних процессов, потому что это один из признаков современности и продвинутости бизнеса. Однако не всегда стоит идти за модой, даже очень полезной. Маленькие компании часто неоправданно тратятся на новые технологии там, где в их случае можно обойтись старыми проверенными инструментами.

Выбирая тот или иной инструмент, нужно руководствоваться следующими факторами:

Город, регион, в котором вам нужен персонал. Например, Анапа — прекрасный город, но местный рынок труда кандидатов не готов к диджитал-инструментам. Противоположность ему — Новокузнецк с очень активной онлайн-аудиторией.

Категория вакансий. Ищете ли вы продавца-консультанта или портного, для каждого из них подходят свои каналы.

Портрет кандидата

Важно, чтобы ваша аудитория была в онлайне и увидела онлайн-рекламу.

Наличие ресурса для построения и реализации процесса. Это касается как команды по подбору, так и технологических инструментов.

Наличие бюджета.

2021 год, вероятно, внесет коррективы в рекрутинговую политику многих компаний

В этом материале мы хотели показать, что сейчас на рынке много инструментов для привлечения персонала, но важно помнить, что, помимо этого, нужно будет качественно и быстро обработать входящий трафик. Уделите время мониторингу опций и просчетам: при грамотном подходе вы сможете тратить бюджеты более эффективно.

Unsplash

Unsplash

Бюджетирование расходов на сотрудников

Фонд оплаты труда (ФОТ) и связанные с ним налоги могут составлять до 90 % бюджета организации

В связи с этим очень важно так планировать и распределять финансовые средства, чтобы бизнес приносил прибыль. Определяющую роль в оптимизации расходов и сокращении затрат на персонал играет опыт бухгалтеров компании

Бюджетирование – это календарное планирование расходов на сотрудников предприятия на год, полугодие или квартал. Основой бюджетирования является стратегия развития бизнеса. Предположим, в ближайших планах собственника бизнеса – сокращение штата. Значит, необходимо предусмотреть затраты на выплату уволенным работникам выходного пособия и компенсации за неиспользованный отпуск. Если предполагается расширять производство, в планы закладываются расходы на набор и обучение персонала, а также оплату труда новых специалистов.

При планировании бюджета учету подлежат все данные – ФОТ, командировочные и социальные выплаты, расходы на повышение квалификации сотрудников и так далее. Некоторые компании составляют не один вариант плана, а сразу несколько, исходя из вероятных сценариев развития бизнеса.

Подробнее

Приведем простой пример бюджетирования расходов на персонал на 6 месяцев

|

Статья расходов |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

ФОТ (рост в каждом квартале на 5 %), тыс. руб. |

400 |

400 |

400 |

440 |

440 |

440 |

|

Соцвыплаты и льготы, тыс. руб. |

16,92 |

16,92 |

16,92 |

18,61 |

18,61 |

18,61 |

|

Премии |

200 |

|||||

|

Подбор, обучение и развитие персонала (тыс. руб.) |

50 |

|||||

|

Другие расходы (кадровое делопроизводство, охрана труда, корпоративные мероприятия, подарки, покупка рабочей формы и пр.), тыс. руб. |

50 |

30 |

30 |

30 |

50 |

30 |

Итого: 3 096 590 рублей

Основные этапы создания плана бюджета – его составление, рассмотрение и утверждение руководством компании, реализация под контролем ответственных лиц и подведение итогов с оценкой достигнутых результатов.