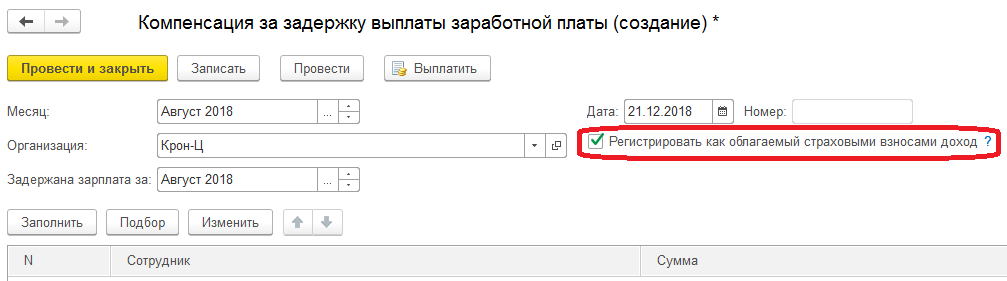

- Облагается ли компенсация за задержку зарплаты страховыми взносами

- Ответственность работодателя за невыплату компенсации

- Штрафы

- НДФЛ и страховые взносы при начислении компенсации

- Последние изменения

- Компенсация за задержку зарплаты: как рассчитать и получить

- Ответственность работодателя за задержку перечислений сотрудникам

- Определение периода пропуска срока выплат

- Основные нюансы

- Замечания по закону

- Возможные проблемы

- Налоговый учет расходов

- УСН

- Налог на доходы физических лиц

- Как рассчитать пеню за пропуск срока перечисления зарплаты (пример)

- Как и куда обращаться

- Комиссия по спорам на предприятиях

- Государственная инспекция труда

- Суд

- Прокуратура

- Компенсация за задержку зарплаты в 2022 году ндфл

- Налогообложение компенсации за задержку зарплаты – НДФЛ и страховые взносы.

- Компенсация за задержку выплаты зарплаты

- Учет и налогообложение компенсации

- Права сотрудников при задержке зарплаты

- Обращение в трудовую инспекцию и прокуратуру

- Обращение в суд

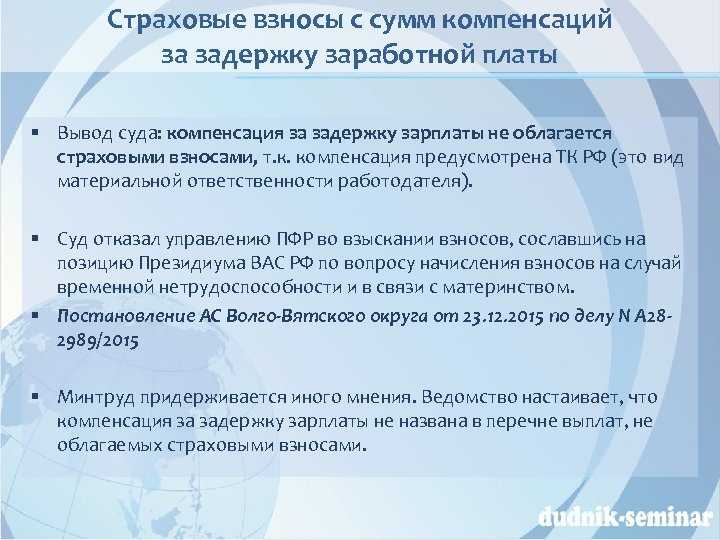

Облагается ли компенсация за задержку зарплаты страховыми взносами

Стоит отметит, что когда действовал 212-ФЗ «О страховых взносах…», были прецеденты, когда суды принимали решение в пользу работодателей, которые не облагали взносами компенсацию работникам. Например, такое решение содержится в Постановлении ВАС от 2021 года №13АП-11744/2017.

Но с 2021 года 212-ФЗ утратил силу, хотя положения НК, на которые ранее ссылались суды, сохранили свое значение. Потому есть основания полагать, что суды будут и дальше принимать решения в пользу налогоплательщиков.

Мнение эксперта

Соловьев Илья Михайлович

Юрист с 10-летним опытом. Специализация — гражданское право. Большой опыт в разработке юридической документации.

Таким образом, чтобы избежать споров с контролирующими инстанциями, взносы на компенсацию за задержку зарплаты лучше начислить. Но если компания готова отстаивать свою правоту в суде, то может этого не делать.

Ответственность работодателя за невыплату компенсации

Законом предусмотрено, что работодатель обязан нести ответственность при задержках, независимо от обстоятельств, приведших к срыву сроков выплаты. Вместе с выдачей задержанной зарплаты сотрудникам выплачивается неустойка.

Для защиты интересов работников нужно обратиться к помощи:

- профсоюза;

- инспекции по труду;

- суда;

- прокуратуры.

Образец заявления в трудовую инспекцию на невыплату компенсации задержки заработной платы

Подробнее о том, как и куда обращаться при задержках заработной платы (и компенсации в том числе) читайте здесь.

Для ответственного за просрочку или отказ от выдачи зарплаты и прочих начислений предусмотрены меры дисциплинарного (выговор, увольнение) и административного наказания. Суд может вынести решение о взыскании материального вреда, если факт такового был выявлен. Предусмотрена и уголовная ответственность, она наступает, если работодатель задерживает или отказывается выплачивать зарплату больше 2 месяцев. Касательно компенсационных выплат действуют следующие наказания:

Штрафы

Если компенсация за задержку выплаты зарплаты не была выдана, работодателю будет выписан штраф, предусмотренный ч.6 ст.5.27 КоАП РФ. Размеры административного наказания следующие:

- для юрлиц назначается сумма 30 – 50 тысяч рублей;

- должностные лица компании оплачивают штраф в диапазоне 10 – 20 тысяч рублей;

- индивидуальных предпринимателей наказывают взысканиями 1 — 5 тысяч рублей.

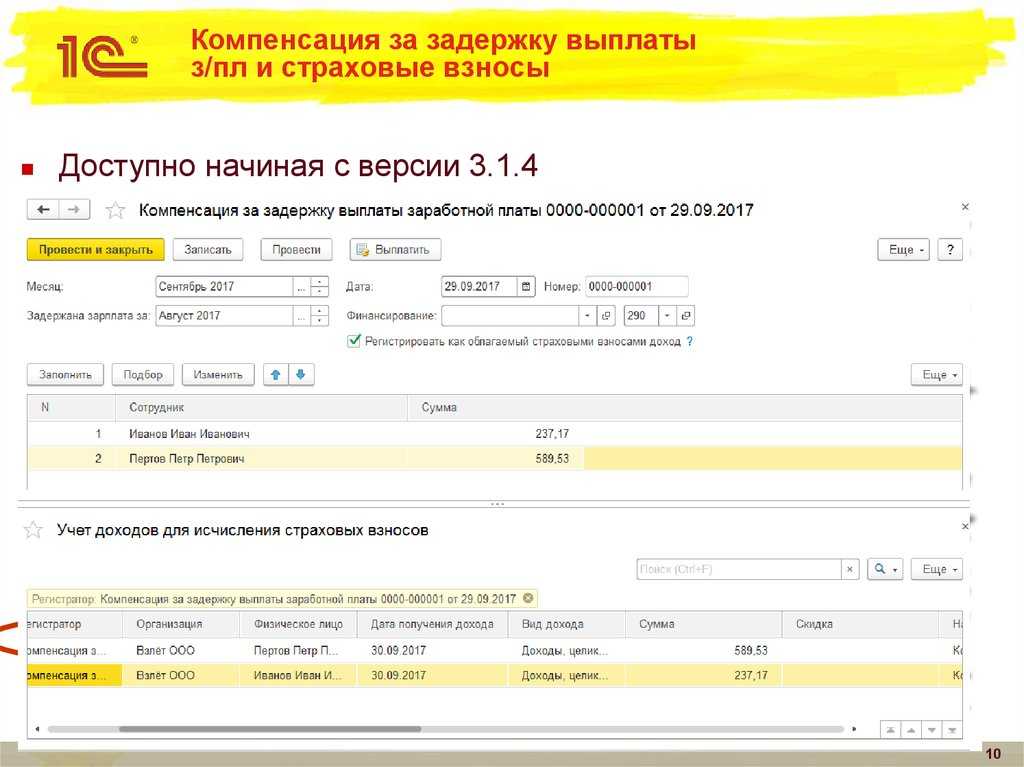

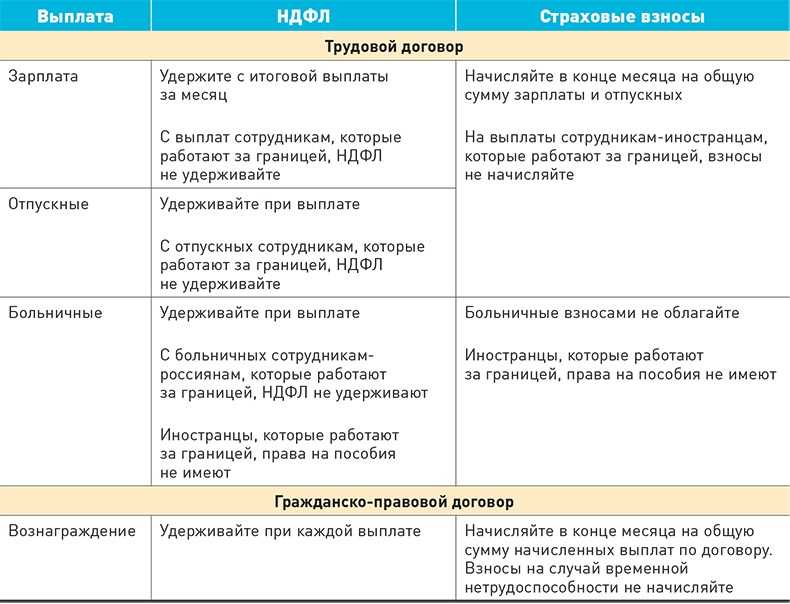

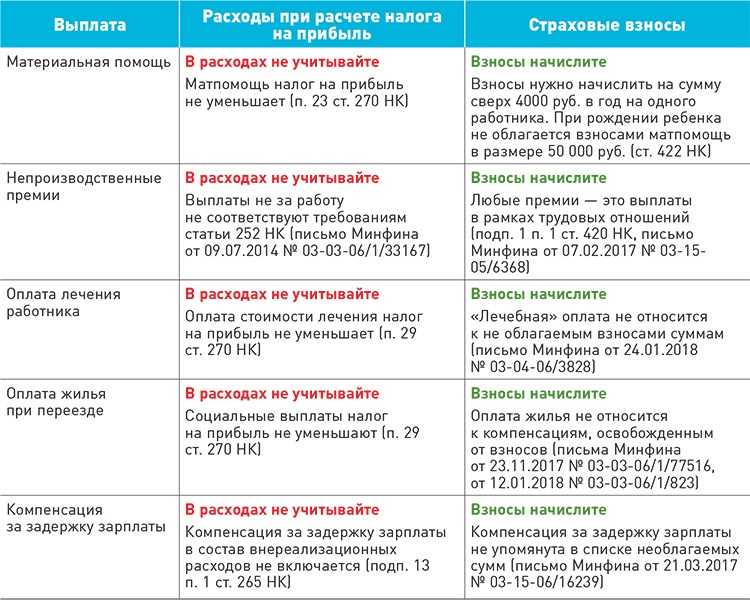

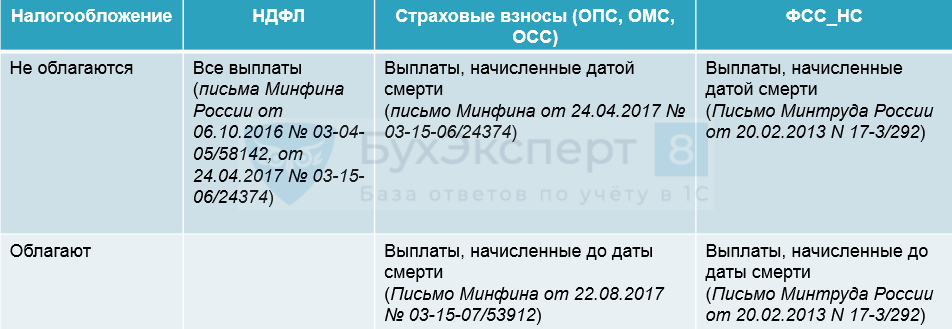

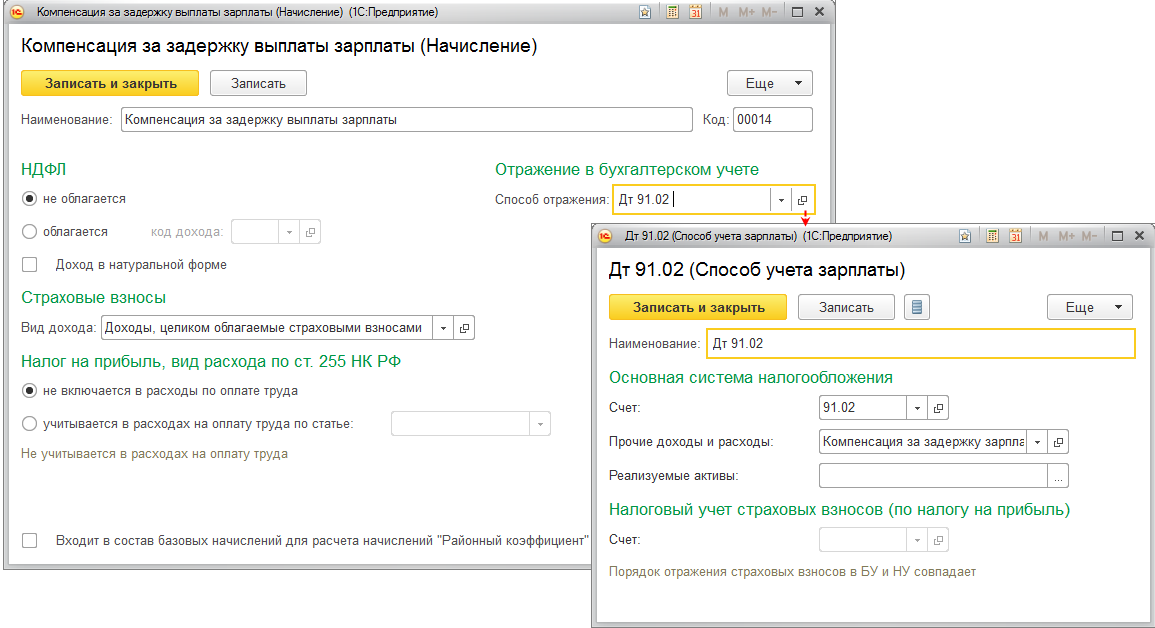

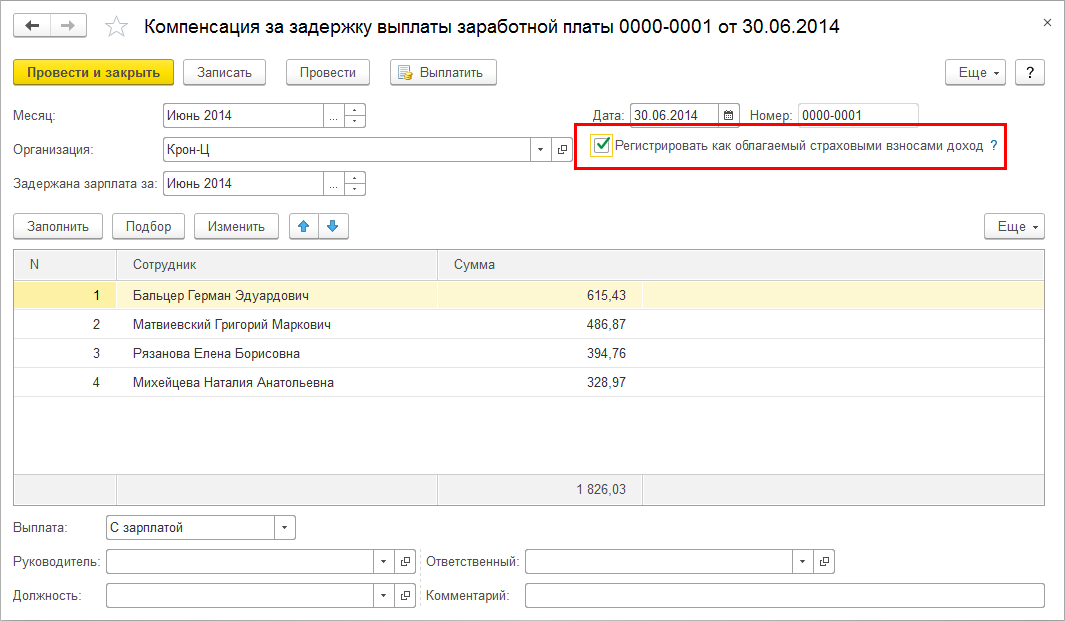

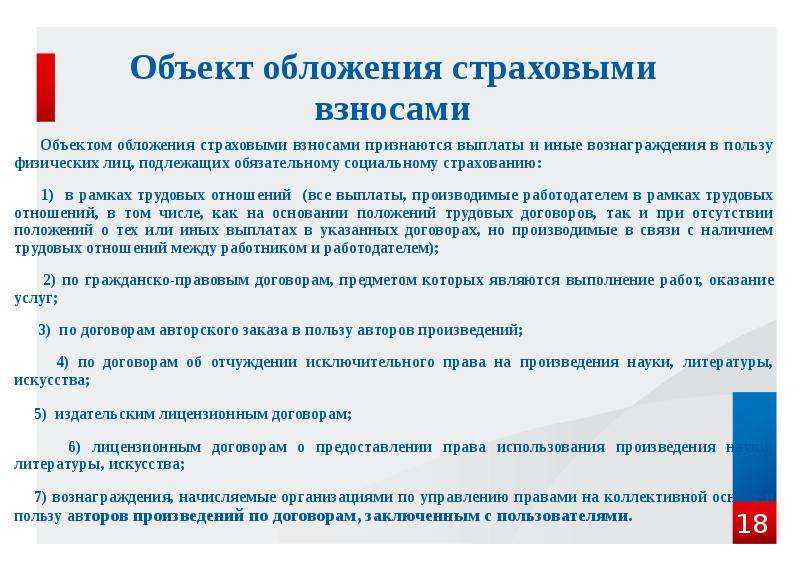

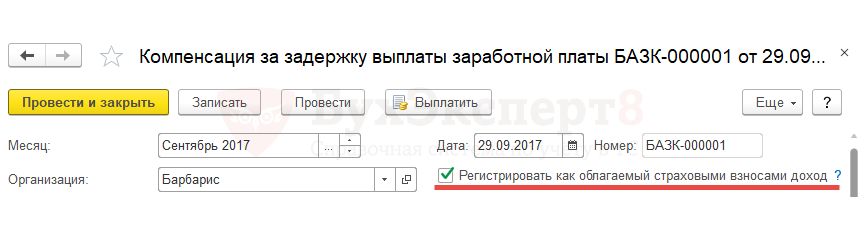

НДФЛ и страховые взносы при начислении компенсации

Когда расчёт компенсации за задержку зарплаты (отпускных, пособий) произведён по регламенту ТК РФ, сумма не облагается НДФЛ. Если работодатель производил расчёт по своему коэффициенту, на разницу начисляется НДФЛ.

Ввиду отсутствия термина в перечне необлагаемых выплат, инспектирующие органы считают, что взносы следует начислять на размер выплачиваемой компенсации. В Верховном суде вынесено определение (ВС от 07.05.2018 No 303-КГ18-4287), согласно которому компенсационная оплата не должна облагаться взносами.

Не всегда масштабы взносов соизмеримы с финансовыми потерями, ожидающими в случае спора с налоговой службой. В силу сложившейся неоднозначной ситуацией юристы рекомендуют начислять взносы на компенсацию за задержку выплаты заработной платы.

Последние изменения

К основным правилам ТК РФ в 2019 году (в целях стимулирования работодателей к своевременному расчёту с подчинёнными) приняты следующие изменения:

- зарплата должна быть выдана не позднее чем через 15 дней после окончания учитываемого при оплате периода;

- коэффициент индексации при расчёте компенсации за задержку выплаты зарплаты составляет 1/150 ставки ЦБ (ранее это число было значительно меньше – 1/300);

- взыскивать зарплату с работодателя работники имеют право в течение 12 месяцев с момента задержки (ранее срок ограничивался 3 месяцами);

- трудовые инспекции наделены правом проведения внеплановых проверок без согласования в прокуратуре;

- подавать иск о восстановлении трудовых прав можно по фактическому месту жительства;

От форс-мажорных ситуаций не застрахована ни одна компания. Специалисты рекомендуют работодателям прописать в трудовом договоре фиксированный коэффициент не зависящий от ставки Центробанка. Этот ход позволит точно рассчитать размер компенсационных выплат и избавит от неожиданных проблем при ошибке постоянно меняющегося показателя рефинансирования.

Компенсация за задержку зарплаты: как рассчитать и получить

Трудовой кодекс РФ устанавливает, что зарплата должна выплачиваться не реже чем два раза в месяц. То есть все специалисты, с которыми заключены трудовые договоры, могут рассчитывать на два транша: аванс за первую половину месяца и окончательный расчет за вторую половину. Отметим, что работодатель вправе участить периодичность перечислений в пользу сотрудников. Например, предусмотреть еженедельные оплаты.

Повторимся, что так рассчитывается минимальное значение компенсационной выплаты. Однако работодатель вправе закрепить больший размер компенсации за невыплату заработной платы. Например, применить к законодательному порядку расчета дополнительный повышающий коэффициент. В таком случае порядок исчисления должен быть закреплен в колдоговоре и(или) трудовом соглашении.

Ответственность работодателя за задержку перечислений сотрудникам

Работодатель обязан своевременно перечислять сотрудникам все вознаграждения, связанные с выполнением трудовых обязанностей:

- заработную плату — не реже чем каждые полмесяца (ст. 136 ТК РФ);

- отпускные — не менее чем за три дня до ухода в отпуск (ст. 136 ТК РФ);

- пособие по нетрудоспособности — в ближайший день выплаты зарплаты после назначения пособия (ч. 1 ст. 15 255-ФЗ);

- окончательный расчет — в день увольнения (ст. 140 ТК РФ).

За задержку перечисления компания должна выплатить сотруднику денежную компенсацию (ст. 236 ТК РФ). Размер ее не может быть менее 1/150 ключевой ставки ЦБ, установленной в этот период. Внутренним нормативным документом может быть установлен иной порядок расчета, но размер не может быть ниже законодательно установленного.

Определение периода пропуска срока выплат

Период просрочки исчисляется на основании дат, утвержденных предприятием в рамках требований трудового законодательства.

Сроки положенных сотрудникам выплат устанавливаются в любом из внутренних документов предприятия – локальном акте, коллективном или трудовом договоре. Необходимость определять даты расчета с сотрудником одновременно во всех документах отсутствует.

Заместитель директора Минтруда и соцразвития А.В.Фролова (письмо департамента от 23.09.2016 № 14-1/ООГ-8532)

| Условия определения периода просрочки | Пояснения |

| Начало периода просрочки | Период просрочки определяется со дня, следующего за датой положенного расчета |

| Конечная дата периода | Окончанием периода просрочки является день осуществления фактического расчета наличным денежными средствами через кассу или путем перевода на счет карты сотрудника |

| Дни, включаемые в период просрочки | В периоде учитываются все календарные дни – как рабочие, так и выходные дни |

Материальное возмещение потерь сотруднику осуществляется и при задержке срока платежа на один день. При совпадении даты расчета с выходным днем выплата осуществляется в более раннюю дату.

Пример определения дня начала просрочки. Предприятий установило день выплаты заработной платы 4 число ежемесячно. В расчетном месяце дата совпала с субботой, считающейся нерабочим днем в организации. Работодатель выплатил положенные суммы работникам в понедельник, 6 числа, допустив просрочку. Расчет с сотрудниками необходимо было произвести 3 числа месяца.

Основные нюансы

Замечания по закону

По разъяснениям ФНС по пункту второму статьи 230 НК РФ налоговые агенты должны направлять налоговикам по месту учета расчеты налога на доходы физ. лиц, которые были рассчитаны и удержаны за определенный период. Такими периодами считаются первый квартал, полгода, а также девять месяцев, при этом срок подачи устанавливается на уровне последнего дня месяца, которые идет за отчетным.

Если же налоговый агент указывает операцию в одном периоде, но завершит ее в другом, то вписывать ее в декларацию нужно после завершения. Это относится и к ситуации, когда была задержана зарплата. Если заработная плата была начислена 3-го марта, а налог с нее уплачен 4-го марта, то это отражается в первом разделе 6-НДФЛ за первый квартал.

Вместе с этим, агент чаще всего не указывает такую информацию во втором разделе. Она будет указываться при выплате зарплаты сотрудникам по итогам полугодия. По Налоговому кодексу, дата фактического получения дохода представляет собой последний день месяца, в котором произошло начисление дохода, но не обязательно его выплата.

По Кодексу налоговые агенты должны удерживать начисленный налог из самих доходов плательщика налогов в момент фактической выплаты. А перечисление сумм удержанного налога производится при выплате заработной платы, не позже, чем на следующий день после этого. То же касается и пособия по нетрудоспособности, уходу за болеющим ребенком, а также отпускных средств.

Возможные проблемы

По Трудовому кодексу, наниматель обязан выдавать заработанные деньги в полном объеме, соблюдая сроки.

Конкретные рамки времени выплат указываются в:

- Трудовом кодексе Российской Федерации;

- коллективном соглашении;

- внутренних правилах предприятия;

- трудовых договорах.

Для работодателя итог поздней выдачи средств может оказаться достаточно неприятным, к примеру, причинами этого могут заинтересовать контролирующие органы. Причем вопрос возможен как к НДФЛ со стороны налоговиков, так и к соблюдению прав работников от трудовых инспекторов.

Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России. А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса.

По уголовную ответственность может попасть и частичная невыплата денег. Поскольку законы несовершенны, такая мера была непопулярной, но с недавнего времени ее все чаще можно встретить в судебных решениях.

Налоговый учет расходов

Компенсация за задержку выплаты зарплаты предусмотрена трудовым законодательством. Она представляет собой санкцию за нарушение условий трудового (коллективного) договора. Это следует изстатьи 236.

Расходы по выплате компенсации за задержку зарплаты не считаются внереализационными расходами в виде санкций за нарушение договорных обязательств (). Обязанность по выплате компенсации за задержку зарплаты предусмотрена трудовым законодательством, а пункта 1 статьи 265 Налогового кодекса РФ распространяется на гражданско-правовые отношения ().

Кроме того, компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому указанные выплаты не уменьшают налогооблагаемую прибыль как расходы на оплату труда ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов (внереализационных или расходов на оплату труда). Они заключаются в следующем.

Основанием для включения компенсации за задержку зарплаты в состав внереализационных расходов является то, что пункта 1 статьи 265 Налогового кодекса РФ прямо не указывает, при нарушении каких договорных обязательств — гражданско-правовых или трудовых — она применяется. Поэтому этот подпункт можно применить и в отношении компенсации за задержку зарплаты.

Кроме того, такая компенсация не поименована в Налогового кодекса РФ как расходы, не учитываемые при налогообложении прибыли. Следовательно, ее можно учесть в составе внереализационных расходов. Такая позиция подтверждается и судебной практикой (см., например, , ФАС Уральского округа от 14 апреля 2008 г. № Ф09-2239/08-С3 , ФАС Поволжского округа от 8 июня 2007 г. № А49-6366/2006).

Компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Объясняется это так. Налогооблагаемую прибыль уменьшают любые выплаты сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (). Исключение составляют выплаты, перечисленные в Налогового кодекса РФ. При расчете налоговой базы по налогу на прибыль их нельзя учесть ни при каких условиях.

Кроме того, перечень расходов на оплату труда, которые учитываются при налого-обложении прибыли, открыт (). Поэтому компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Подтверждает такой вывод и ФАС Московского округа в .

При таких обстоятельствах организация может самостоятельно принять решение, к какой именно группе расходов отнести затраты, связанные с выплатой компенсации за задержку зарплаты ().

Упрощенка. Если организация применяет упрощенку с объектом налогообложения «доходы», компенсацию за задержку зарплаты при расчете единого налога не учитывайте ().

Если же компания платит налог с разницы между доходами и расходами, то тут ситуация такая. Организация может уменьшить полученные доходы на расходы на оплату труда (). В расходы на оплату труда включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (, ст. 346.16 НК РФ).

Компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому учесть компенсацию за задержку выплаты зарплаты в составе расходов на оплату труда нельзя. Аналогичный вывод содержится в .

Такие же разъяснения приведены в письмах Минфина России и . Несмотря на то что разъяснения специалистов финансового ведомства адресованы плательщикам налога на прибыль, ими могут руководствоваться и организации на упрощенке ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов на оплату труда. Они заключаются в следующем.

В расходы на оплату труда включаются любые начисления сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (, ст. 255, ст. 346.16 НК РФ). Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт ( ст. 255, ст. 346.16 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть в составе расходов на оплату труда при расчете единого налога при упрощенке.

Подтверждает такой вывод ФАС Московского округа в . Указанное постановление посвящено организациям на общей системе налогообложения. Однако выводами, сделанными в нем, могут руководствоваться и организации на упрощенке ().

ЕНВД. Если организация платит ЕНВД, сумма компенсации за задержку зарплаты никак не повлияет на расчет налога. Ведь ЕНВД рассчитывают исходя из вмененного дохода ().

Подробнее:

УСН

Если организация применяет упрощенку с объектом налогообложения доходы, компенсацию за задержку зарплаты при расчете единого налога не учитывайте (п. 1 ст. 346.14 НК РФ).

Ситуация: можно ли учесть сумму компенсации за задержку выплаты зарплаты в составе расходов на оплату труда? Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами.

Нет, нельзя.

Организация может уменьшить полученные доходы на расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). В расходы на оплату труда включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (ст. 255, п. 2 ст. 346.16 НК РФ).

Компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (ст. 236 ТК РФ). Поэтому учесть компенсацию за задержку выплаты зарплаты в составе расходов на оплату труда нельзя. Аналогичный вывод содержится в письме УФНС по г. Москве от 6 августа 2007 г. № 28-11/074572.

Такие же разъяснения приведены в письмах Минфина России от 31 октября 2011 г. № 03-03-06/2/164 и от 17 апреля 2008 г. № 03-03-05/38. Несмотря на то что разъяснения специалистов финансового ведомства адресованы плательщикам налога на прибыль, ими могут руководствоваться и организации на упрощенке (п. 2 ст. 346.16 НК РФ).

Совет: есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов на оплату труда. Они заключаются в следующем.

В расходы на оплату труда включаются любые начисления сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (абз. 1, п. 3 ст. 255, п. 2 ст. 346.16 НК РФ). Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт (п. 25 ст. 255, п. 2 ст. 346.16 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть в составе расходов на оплату труда при расчете единого налога при упрощенке.

Подтверждает такой вывод ФАС Московского округа в постановлении от 11 марта 2009 г. № КА-А40/1267-09. Указанное постановление посвящено организациям на общей системе налогообложения. Однако выводами, сделанными в нем, могут руководствоваться и организации на упрощенке (п. 2 ст. 346.16 НК РФ).

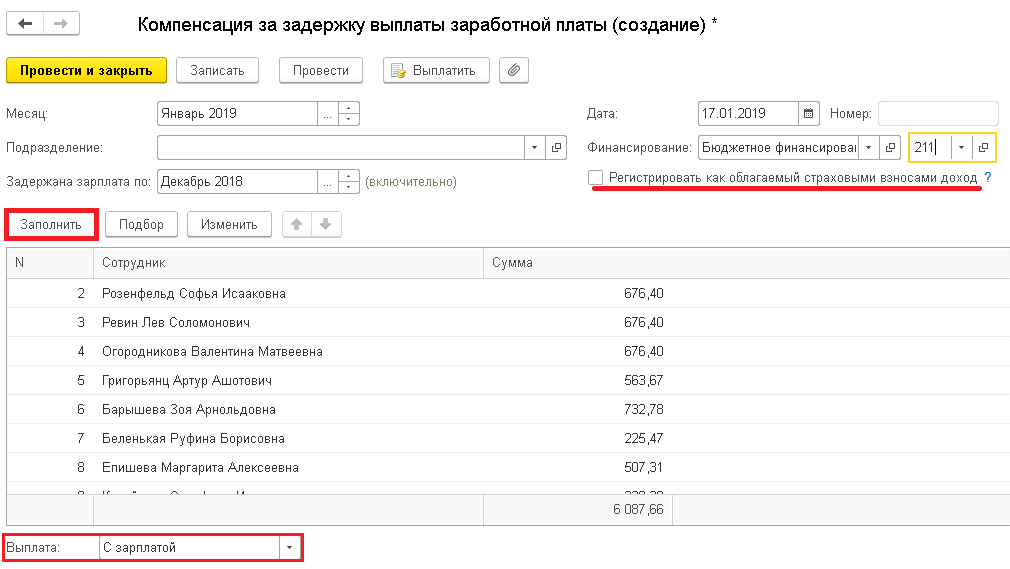

Пример, как учесть компенсацию за задержку зарплаты. Организация применяет упрощенку («доходы минус расходы»)

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами. В августе «Альфа» задержала выплату зарплаты сотрудникам. Сумма задолженности (за вычетом НДФЛ) – 300 000 руб. Сумма рассчитанной компенсации составила 1650 руб.

На сумму компенсации бухгалтер начислил взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Общая сумма страховых взносов составила 495 руб. (1650 руб. × 30%), в том числе:

- в ПФР– 363 руб. (1650 руб. × 22%);

- в ФСС России – 47,85 руб. (1650 руб. × 2,9%);

- в ФФОМС – 84,15 руб. (1650 руб. × 5,1%).

Тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента. Сумма начисленных взносов составила 3,30 руб. (1650 руб. × 0,2%).

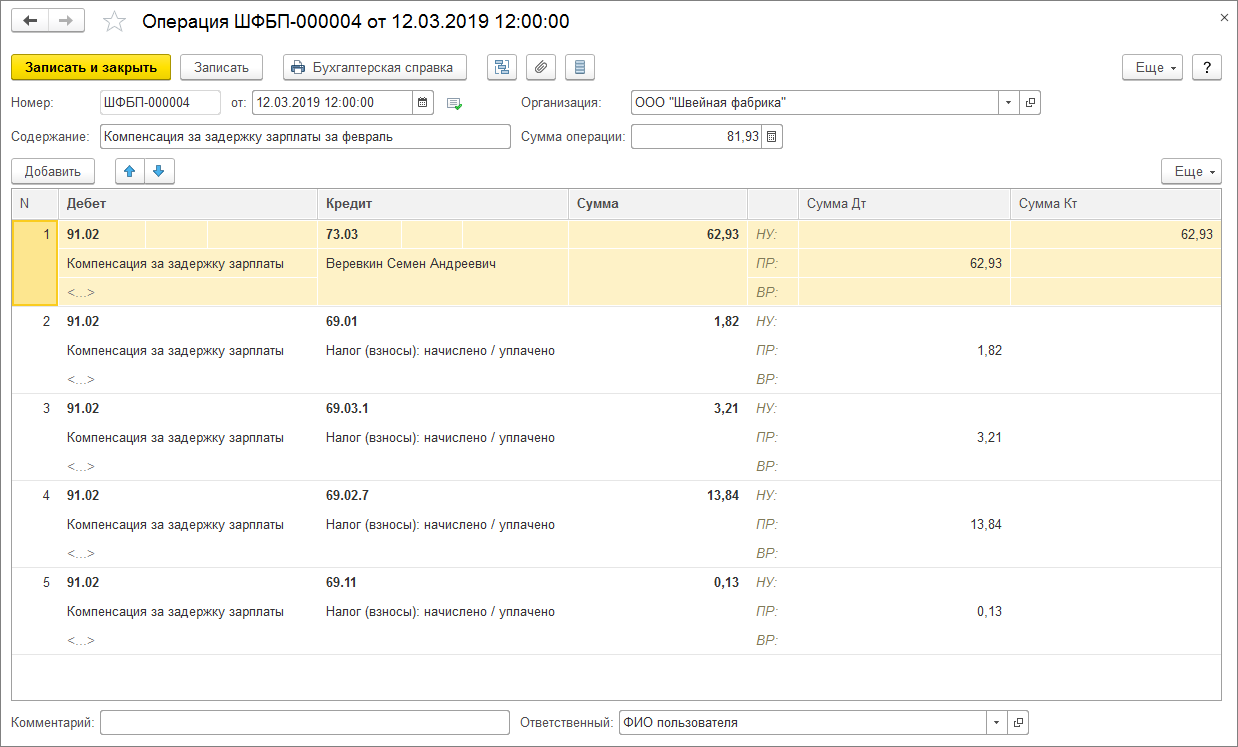

В день выплаты задолженности в бухучете организации сделаны проводки:

Дебет 70 Кредит 50

– 300 000 руб. – выплачена зарплата сотрудникам;

Дебет 91-2 Кредит 73

– 1650 руб. – начислена компенсация за задержку зарплаты сотрудникам;

Дебет 73 Кредит 50

– 1650 руб. – выплачена сотрудникам компенсация за задержку зарплаты;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР»

– 363 руб. – начислены пенсионные взносы;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 47,85 руб. – начислены страховые взносы в ФСС России;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС»

– 84,15 руб. – начислены страховые взносы в ФФОМС;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 3,30 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний.

При расчете единого налога компенсация за задержку зарплаты в расходах не учитывается. НДФЛ с суммы компенсации «Альфа» не удерживает.

Налог на доходы физических лиц

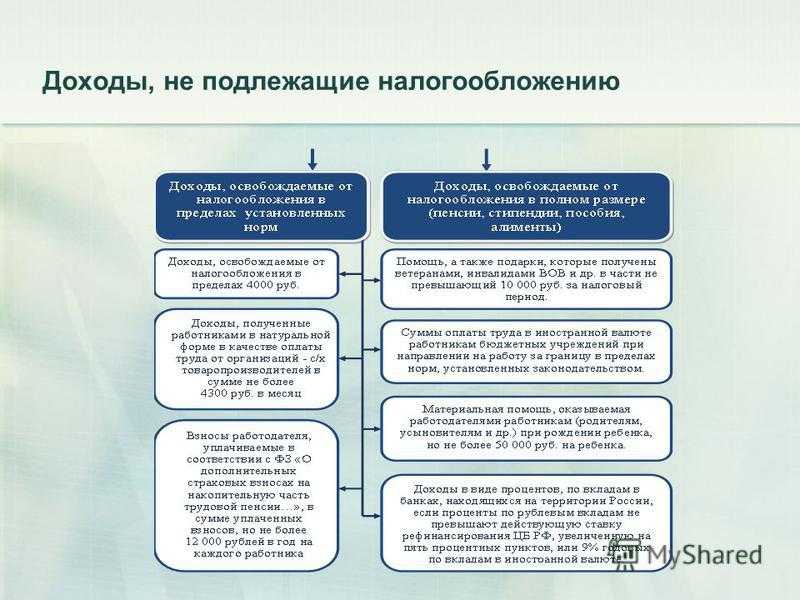

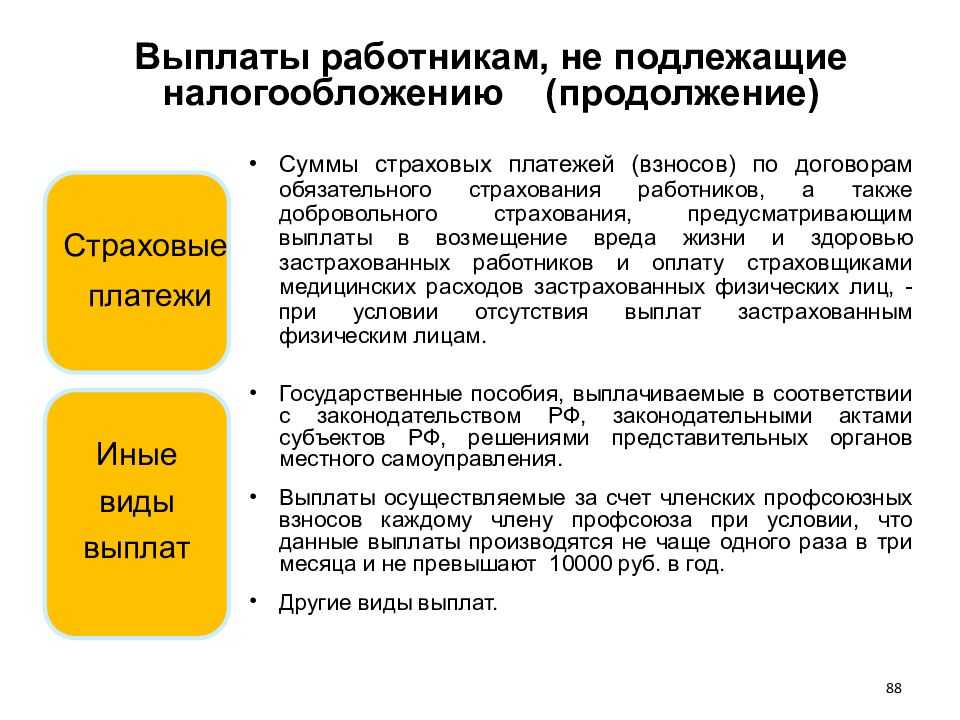

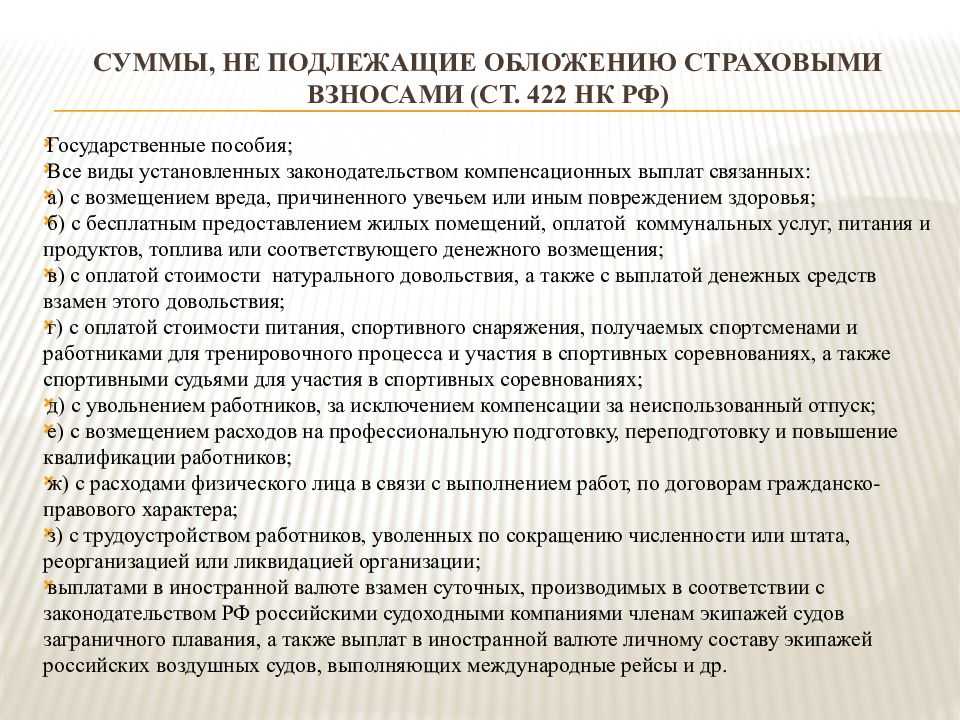

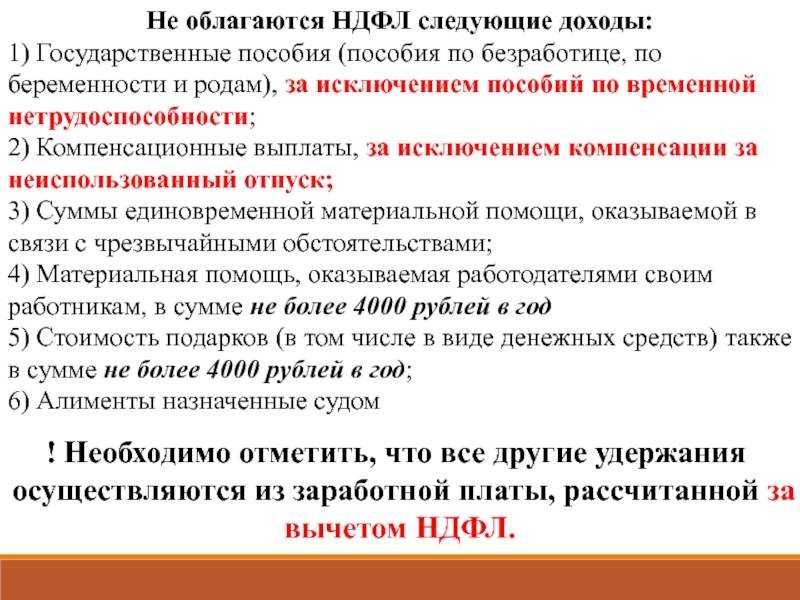

В силу НК РФ не подлежат обложению НДФЛ, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Позиция 1. На протяжении длительного времени контролирующие органы разъясняли, что денежная компенсация, выплачиваемая в соответствии со ст. 236 ТК РФ, подпадает под действие положений НК РФ и, следовательно, освобождается от обложения НДФЛ (см. письма Минфина России от 11.03.2022 № 03‑04‑05/18004, от 28.02.2017 № 03‑04‑05/11096, ФНС России от 04.06.2013 № ЕД-4-3/10209). Причем последнее из названных писем доведено до нижестоящих налоговых органов (см. ссылку https://www.nalog.gov.ru/rn77/about_fts/about_nalog/4182017).

Позиция 2. Не так давно в информационных базах появилось Письмо Минфина России от 27.05.2022 № 03‑04‑06/50079, в котором чиновники сделали вывод, что на компенсацию за несвоевременную выплату зарплаты не распространяются положения НК РФ, соответственно, она должна облагаться НДФЛ в общеустановленном порядке.

В письме чиновники рассмотрели понятие «компенсация» с точки зрения трудового законодательства. Так, в силу ст. 164 ТК РФ компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами. Выплата денежных компенсаций работникам при нарушении работодателем установленного срока выплаты заработной платы относится к мерам материальной ответственности работодателя за нарушение договорных обязательств перед работниками и не является возмещением затрат работников, связанных с исполнением ими трудовых обязанностей.

По нашему мнению, в настоящее время по данному вопросу следует придерживаться первой позиции, по крайней мере – до тех пор, пока на этот счет не выскажется ФНС (и не доведет свою позицию до нижестоящих налоговых органов для использования в работе). В любом случае данный вопрос целесообразно держать на контроле.

Как рассчитать пеню за пропуск срока перечисления зарплаты (пример)

Сотруднику установлен оклад 35 000 руб., аванс в размере 19 700 руб. выплачен вовремя. С 16 по 30.11.2019 года сотрудник отработал 70 часов из 160 часов по норме. Заработная плата за вторую часть месяца должна была быть выплачена 05.12.2019, однако фактическое перечисление произошло 09.12.2019, то есть на 4 дня позже. Ключевая ставка – 6,5%. Какова сумма компенсации?

- Считаем сумму заработка за полмесяца: 35000/160 х 70 =15312,5 руб.

- Определяем сумму НДФЛ (19700 + 15312,5) х 13% = 4551,63 руб.

- Сумма долга за вычетом НДФЛ: 15312,5 – 4551,63 = 10760,87 руб.

- Сумма компенсации равна: 10760,87 х 6,5% х 1/150 х 4 = 18,65 руб.

Как и куда обращаться

Интересы трудящегося населения находятся под защитой закона, поэтому у людей, которым задержали зарплату, есть несколько вариантов отстоять свои права. Они могут обращаться в различные государственные инстанции, прокуратуру и судебные органы, все зависит от ситуации и желания обманутого в своих финансовых ожиданиях сотрудника.

Комиссия по спорам на предприятиях

На крупных предприятиях работают комиссии по спорам. Их задача – оперативно разрешать конфликты между руководителем и сотрудником из-за невыполнения положений трудового договора или иного документа, на основании которого сотрудники приняты на работу.

Необходимо составить письменное заявление о задержке зарплаты, комиссия принимает его на рассмотрение и не позднее, чем на 10 день после его регистрации она обязана принять меры.

На большинстве предприятий комиссии представлены обычными профсоюзами. Они стоят на страже интересов своих сотрудников, в комиссию входят обычные рабочие без представителей администрации.

Это доказательство, что денежные средства на него так и не поступили в установленные законом сроки. Спор рассматривается в присутствии сотрудника и руководителя, который должен отвечать за невыполнение своих обязательств.

Государственная инспекция труда

Такой орган, как Государственная инспекция труда, может рассматривать жалобу от работников предприятий на протяжении 30 дней. Независимо от принятого решения, по истечении этого срока инспектор выходит на контакт с сотрудником и объясняет ему дальнейшие шаги. В организацию направляется письменное предписание, в котором изложены требования выплатить зарплату и неустойку.

Важно правильно заполнить заявление, его образец есть в интернете. Единственным неудобством является отсутствие конфиденциальности. В заявлении сотрудник прописывает причину своего обращения, но об этом в тридцатидневный срок станет известно руководству

В заявлении сотрудник прописывает причину своего обращения, но об этом в тридцатидневный срок станет известно руководству.

Многие боятся таких действий, так как за самовольное обращение в государственные органы отношение со стороны работодателя к ним изменится в негативную сторону. Единственный выход – воспользоваться статьей 358 Трудового кодекса, которая регламентирует право сотрудника попросить о сохранении инкогнито.

Суд

Можно подать иск в суд, руководствуясь положениями статьи 131 ГПК. Судебное разбирательство может быть длительным, но практически всегда вердикт выносится в пользу пострадавшей стороны.

Работник самостоятельно или с помощью адвоката составляет исковое заявление, в котором отображается следующая информация:

- полные данные о занимаемой должности;

- период работы на данном предприятии;

- условия оплаты, в том числе и установленные дни выплаты аванса и остатка;

- расчет задолженности (это можно сделать самостоятельно);

- сведения, подтверждающие попытку сотрудника получить задолженность и компенсацию мирным путем.

Срок рассмотрения заявления в суде составляет не больше 30 дней. Если нарушения признаны действительными, назначается дата заседания. На него работник обязан явиться непременно.

Прокуратура

Органы прокуратуры являются действенным рычагом в борьбе с нерадивыми работодателями, которые по собственной воле задерживают зарплату на солидный срок. Если причитающихся ему по закону денег работник не видит два и более месяцев, он вправе рассчитывать на возбуждение уголовного дела.

Обязательно нужно указать, что трудовая инспекция не предпринимала никаких мер, чтобы заставить работодателя выплатить заработанные деньги.

Параллельно подается иск в суд, сотрудник прокуратуры представляет интересы пострадавшей стороны лично. Дело находится на контроле до того момента, пока руководитель предприятия не начнет выплачивать сумму зарплаты, аванса, а также причитающейся компенсации.

Компенсация за задержку зарплаты в 2022 году ндфл

136 ТК зарплату нужно выдавать не реже, чем 1 раз в полмесяца. При нарушении сроков расчета с персоналом у работодателя возникает материальная ответственность в виде исчисления компенсации за задержку заработной платы.

Налогообложение компенсации за задержку зарплаты – НДФЛ и страховые взносы.

осуществление плановых проверок работодателей; выявление нарушений норм Кодекса об административных правонарушениях и иных законов; создание предписаний о приведении состояния дел в соответствии с законными требованиями:

Заработную плату нужно выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ). За задержку выплаты зарплаты работодатель обязан уплатить проценты и компенсировать моральный вред по требованию работника (ст.

» » Трудовой кодекс РФ определяет процедуру начисления и выплаты заработной платы наемным работникам. Согласно этому документу, выплата зарплаты должна осуществляться два раза в месяц – часть денег выдается в виде аванса в первой половине месяца, а во второй половине выплачивается непосредственно сама зарплата.

Компенсация за задержку выплаты зарплаты

Руководитель обязан своевременно платить зарплату своим работникам. Если он этого не делает, то тем самым нарушает трудовое законодательство и может попасть под штрафные санкции. В некоторых случаях злостное нарушение трудового законодательства влечет за собой уголовную ответственность.

Учет и налогообложение компенсации

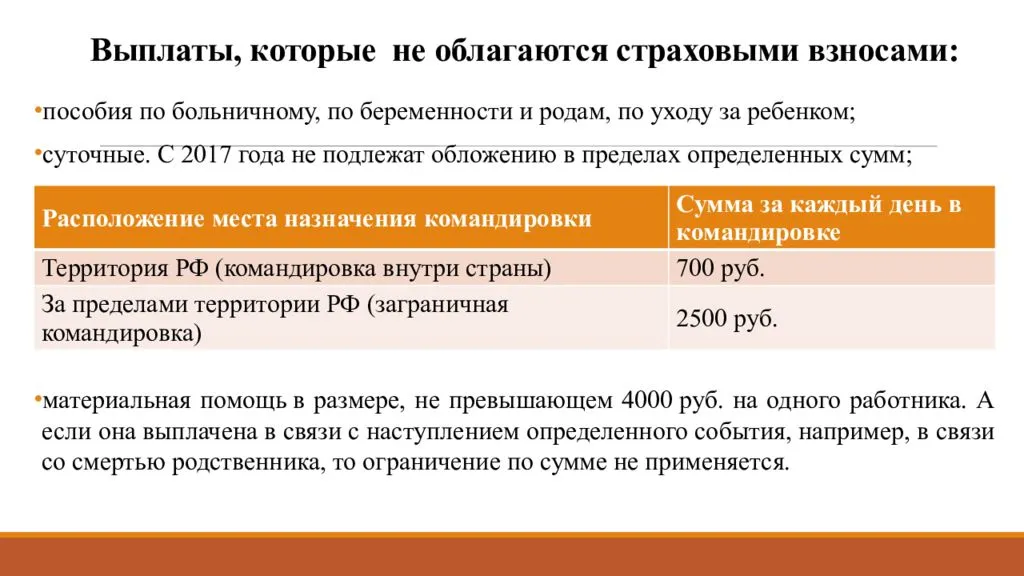

Гарантированное возмещение при задержке официальных выплат сотруднику, как и все прочие виды компенсаций, не подлежат налогообложению НДФЛ. Для работодателя начисление компенсации сопряжено с дополнительными налоговыми и обязательными платежами:

- начисленная компенсация не уменьшает налоговую базу по налогу на прибыль;

- с сумм возмещения следует уплатить взносы во внебюджетные фонды – ФСС, ПФ, ФОМС.

Для работодателей, применяющих «упрощенку» по схеме «доходы минус расходы», ежегодный налог на доходы не может быть скорректирован в меньшую сторону на компенсационные расходы.

Права сотрудников при задержке зарплаты

Закон всегда на стороне работника. Его права защищены нормами ТК РФ, а суды действуют, прежде всего, в его интересах при задержке или невыплате заработной платы.

| В каких случаях | Что делать |

| Правонарушением со стороны работодателя считается просрочка даже на один день сверх установленного локальными нормативными актами. | Написать заявление на имя руководителя предприятия с указанием периода просрочки и требованием, во-первых, погасить задолженность, а во- вторых, выплатить положенную компенсацию. |

| При задержке выплат на период более 15 дней. | Написать заявление на имя руководителя предприятия, в котором он уведомляется о прекращении работы вплоть до погашения задолженности (кроме отдельных специальностей). И несмотря на приостановку исполнения служебных обязанностей, этот период должен также оплачиваться, поскольку это произошло по вине работодателя. |

Оба эти заявления выполняются в двух экземплярах. Один остается у работника. На нём принявший заявление сотрудник должен расписаться и поставить дату приема. Это защитит работника от возможных обвинений в прогулах. Также заверенный таким образом документ может быть представлен в суде при дальнейших разбирательствах.

После подачи такого заявления сотрудник вправе не выходить на работу вплоть до произведения выплат либо до получения уведомления (в письменном виде) от предприятия о намерении погасить долги с указанием конкретной даты.

Оптимальный вариант, если компания идет на встречу и старается оперативно решить проблемы. Бывает, что задержки заработной платы становятся регулярными, а администрация предприятия не реагирует на законные требования персонала. Тогда защитить свои права можно в других инстанциях.

Обращение в трудовую инспекцию и прокуратуру

Обращаться в эти органы лучше после того, как направлена претензия работодателю, а тот не отреагировал. С письменной жалобой в трудинспекцию человек вправе обратиться при любой продолжительности задержки выплат, хоть в один день. В ней излагаются обстоятельства дела, длительность просрочки, указывается сумма долга. К жалобе прилагаются копии трудового договора и претензии в адрес работодателя. Хорошо также было бы приложить документы, подтверждающие сумму долга.

Если задержки продолжаются более двух месяцев, то с жалобой следует обращаться в прокуратуру. Документ также подается письменно. Жалоба направляется в подразделение прокуратуры по месту нахождения предприятия-работодателя. Заявление пишется в свободной форме. Главное: четко указать суть дела и привести детальную информацию, необходимую для прокурорской проверки.

Надо привести:

- правильное и полное название компании;

- то, какую должность занимает заявитель;

- как долго он работает здесь;

- период просрочки;

- сумма задолженности на дату подачи заявления;

- с какого числа работником приостановлена служебная деятельность (если таковой факт имеется).

Также следует изложить свои требования. Это может быть не только выплата долга и материальной компенсации, но и привлечение работодателя к ответственности. Имейте в виду, что обращение в инспекцию либо прокуратуру будет результативным только в том случае, если у вас есть официальный трудовой договор и «белая» зарплата.

Обращение в суд

Защитить свои права можно и в судебных инстанциях. Обращаться следует в районный (городской) суд по фактическому адресу работодателя. Иск составляется в свободной форме. Необходимо представить детальную информацию об ответчике. Содержание заявления аналогично тому, что подается в прокуратуру.

Пошлина не оплачивается, все издержки по делу будет нести работодатель.

После внесения поправок в ТК РФ с 2016 года срок давности по таким искам увеличен с прежних трех месяцев до года. Работник вправе потребовать в суде не только погашения задолженности, но и выплаты неустойки. Также можно стребовать возмещения морального ущерба.