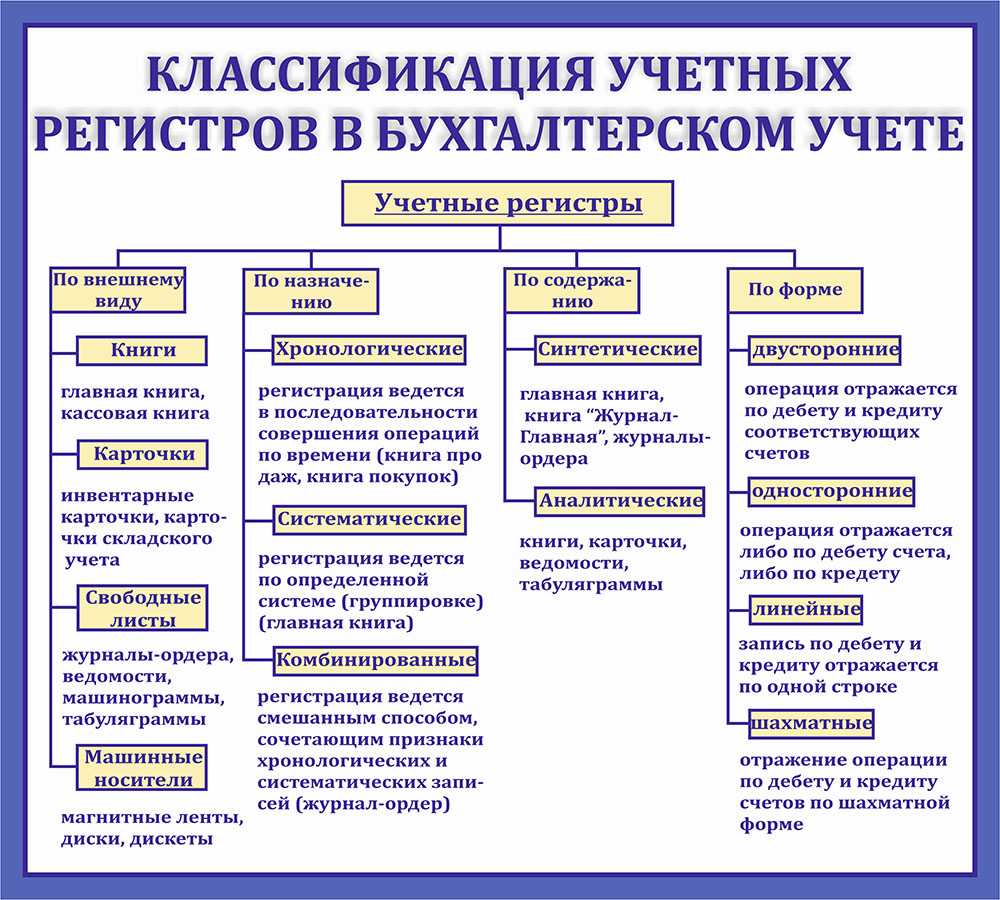

- Какая бывает форма у регистров?

- Регистр неучитываемых расходов

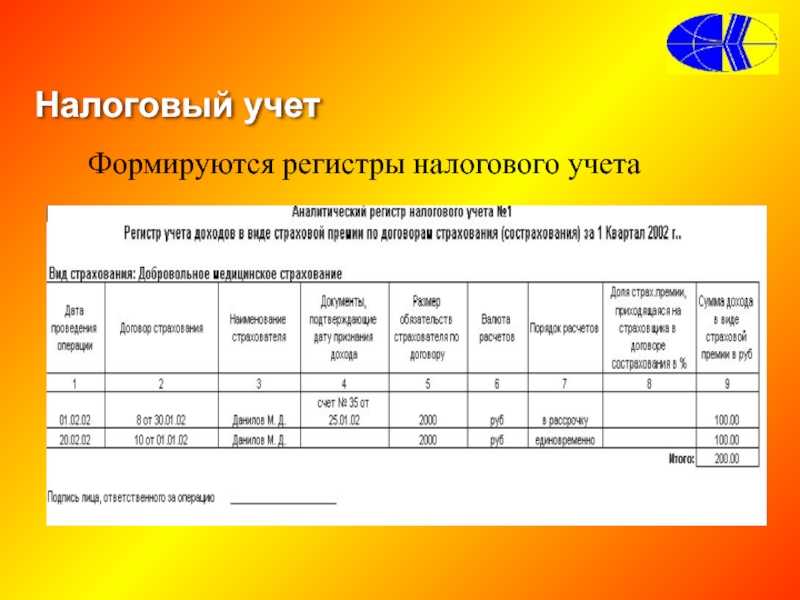

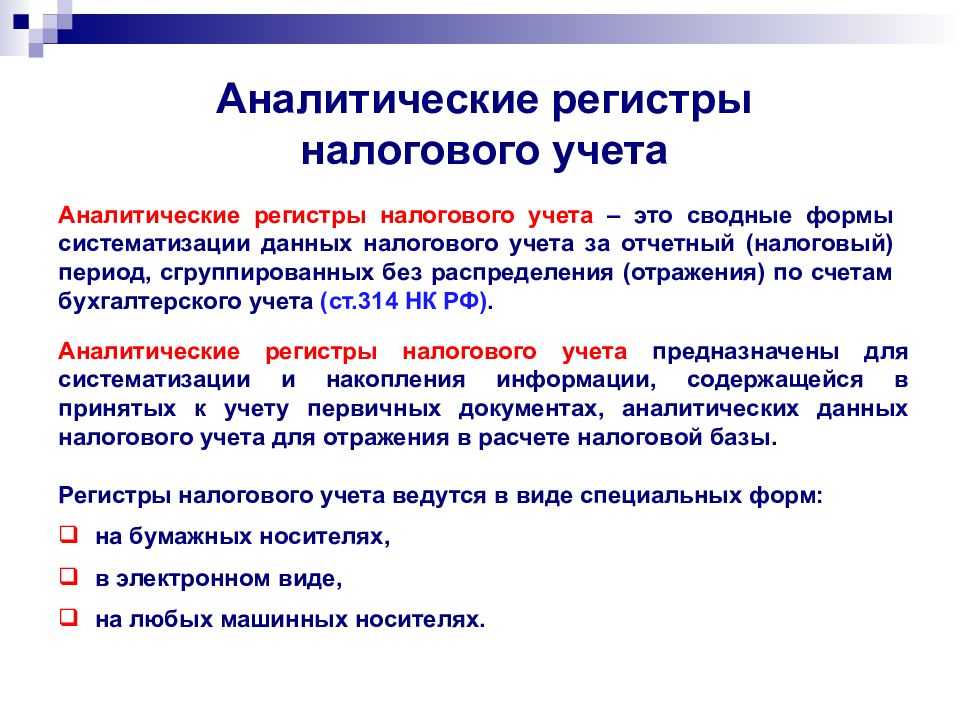

- Перечень регистров налогового учета (что такое регистры налогового учета)

- Регистры бухгалтерского учёта. Понятия и разделы

- Нюансы внесения правок

- Какие регистры бывают

- Примеры

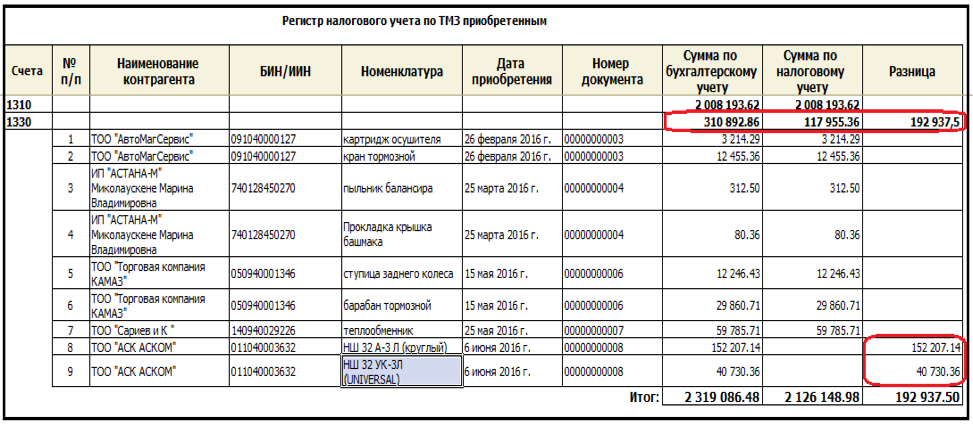

- Как вести регистры налогового учета (пример)

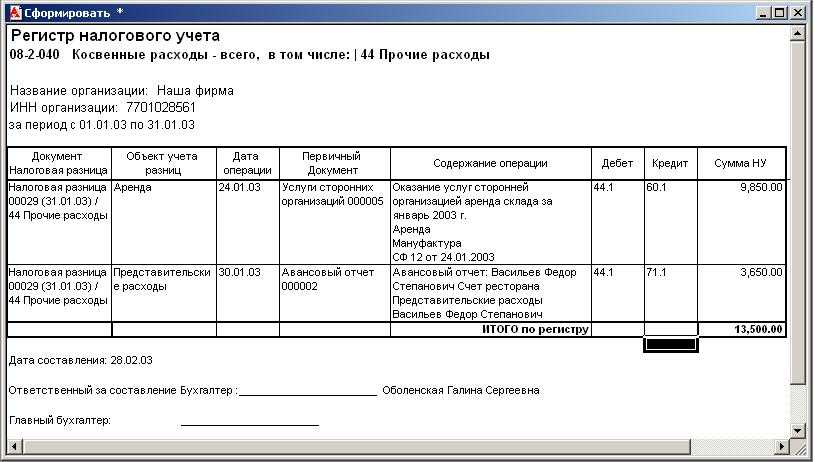

- Регистры по налогу на прибыль

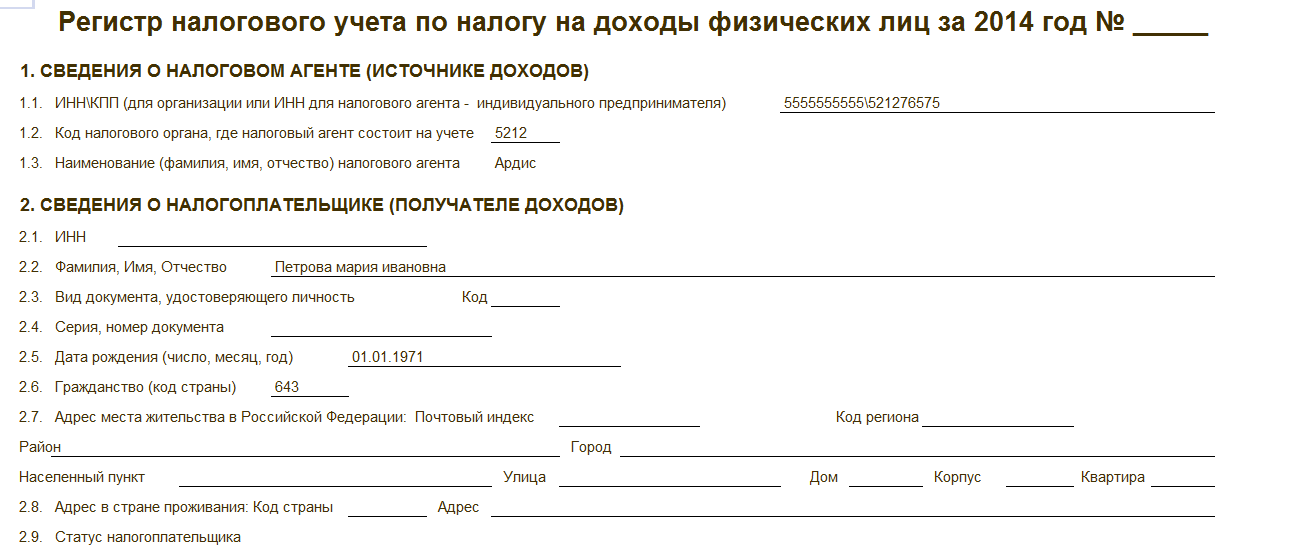

- Регистры по НДФЛ

- Формы

- Реквизиты и правила ведения

- Виды регистров

- Требования к налоговым регистрам

- Регистр расходов по долговым обязательствам

- Что такое регистры бухгалтерского учета и зачем они нужны?

Какая бывает форма у регистров?

Они делятся не только по внешнему виду, но также по форме построения.

Форма построения бывает:

- Односторонняя или двухсторонняя. Данные заполняются в журнале согласно выбранной форме (наиболее распространена двухсторонняя форма заполнения);

- Шахматная. В таком случае данные делятся по какому-либо признаку — например, активы и пассивы организации — и заполняются в клетках под углом друг к другу. Как правило, в качестве разделяющих данных берут имеющиеся дебеты и кредиты. Дебеты строятся по горизонтали журнала, а кредиты — по вертикали.

Помимо формы построения, у каждого регистра имеется документ, специализированный под его использование. Это называется внешней формой регистра.

- Всевозможные карточки. На специальном бланке с таблицей бухгалтер заполняет те или иные данные. По состоянию на 2021 год можно разделить контокоррентные, многоколончатые и инвентарные карточки — к примеру, карточка для аналитического учета расходов предприятия;

- Книги. Выглядят как разграфленные и сшитые регистры, насчитывающие, как правило, больше двухсот бумаг. Каждая страница книги имеет нумерацию и подпись главного бухгалтера. Самые известные в этой области книги — главная книга организации, книга по учету основных средств, кассовая книга, а также журнал регистрации;

- Так называемые «свободные листы». Увеличенные карточки, чей функционал мало отличается от простых бланков — свободный лист лишь дает чуть большее представление о состоянии компании. Часто на свободных листах печатают различные ведомости;

- Машинограммы. То же самое, что было указано выше. Разница заключается в том, что эти документы составляются или печатаются при помощи компьютеров. На данный момент количество документов, заполненных с помощью техники, растет настолько большими темпами, что машинограммы могут утвердить в Правительстве РФ как устаревший вид регистров.

Регистр неучитываемых расходов

Вид затрат |

Сумма затрат, всего, руб. |

Налоговый учет |

Бухгалтерский учет |

Разница |

ПНО |

Примечание.Нормы НК РФ |

||||

Сумма, принимаемая в расчет, руб. |

Сумма, не принимаемая в расчет, руб. |

Счет |

Сумма, принимаемая в расчет, руб. |

|||||||

Дивиденды |

100 000,00 |

- |

100 000,00 |

84 |

- |

- |

- |

п. 1ст. 270 |

||

Материальная помощь |

76 500,00 |

- |

76 500,00 |

91-2 |

76 500,00 |

76 500,00 |

15 300,00 |

п. 23ст. 270 |

||

Оплата путевок для отдыха работникам |

36 300,00 |

- |

36 300,00 |

91-2 |

36 300,00 |

36 300,00 |

7 260,00 |

п. 29ст. 270 |

||

Компенсация за использование личных легковых автомобилей для служебных поездок |

15 000,00 |

9 000,00 |

6 000,00 |

26 |

15 000,00 |

6 000,00 |

1 200,00 |

п. 38ст. 270 |

||

В этом регистре налогоплательщикам, использующим ПБУ 18/02, логично предусмотреть графы для данных бухгалтерского учета, разницы между учитываемыми суммами в учетах, а также исчисляемом с этой разницы ПНО.

Перечень регистров налогового учета (что такое регистры налогового учета)

Перед вами перечень наиболее часто применяемых регистров налогового учета (возможно, какие-то регистры в данном списке не упомянуты, но должны использоваться на конкретном предприятии — их необходимо разработать и оформить самостоятельно):

- Регистр-расчет «Формирование стоимости объекта учета».

- Регистр учета целевых средств, использованных не по целевому назначению.

- Регистр-расчет амортизации нематериальных активов.

- Регистр учета использования целевых поступлений.

- Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО.

- Регистр учета использования целевых средств.

- Регистр-расчет стоимости списанных товаров по методу ФИФО.

- Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств».

- Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде.

- Регистр учета убытков обслуживающих производств и хозяйств.

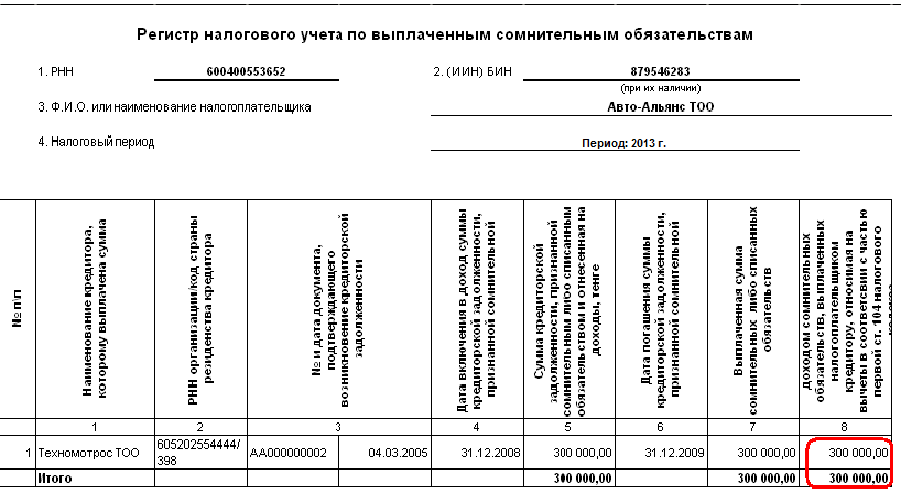

- Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

- Регистр учета доходов текущего периода.

- Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату.

- Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

- Расчет резерва сомнительных долгов текущего отчетного (налогового) периода.

- Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг.

- Акт инвентаризации кредиторской задолженности на отчетную дату.

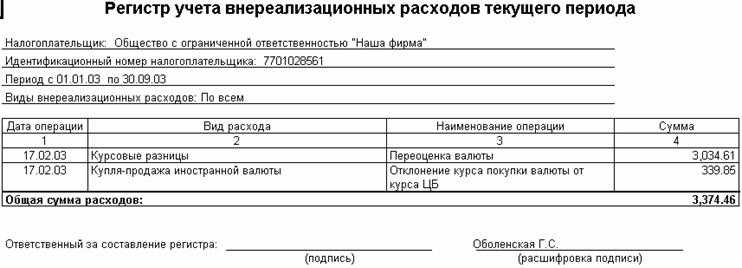

- Регистр учета внереализационных расходов текущего периода.

- Регистр учета договоров на добровольное страхование работников.

- Регистр-расчет остатка транспортных расходов.

- Регистр учета расходов по добровольному страхованию работников.

- Регистр учета стоимости реализованного прочего имущества.

- Регистр-расчет учета расходов по страхованию работников текущего периода.

- Регистр-расчет «Финансовый результат от реализации амортизируемого имущества».

- Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися компаниями, указанными в пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета прочих расходов текущего периода.

- Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется компаниями, не являющимися предприятиями, перечисленными в тексте пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета стоимости товаров, списанных в отчетном периоде.

- Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

- Регистр-расчет амортизации основных средств.

- Регистр-расчет резерва расходов на гарантийный ремонт.

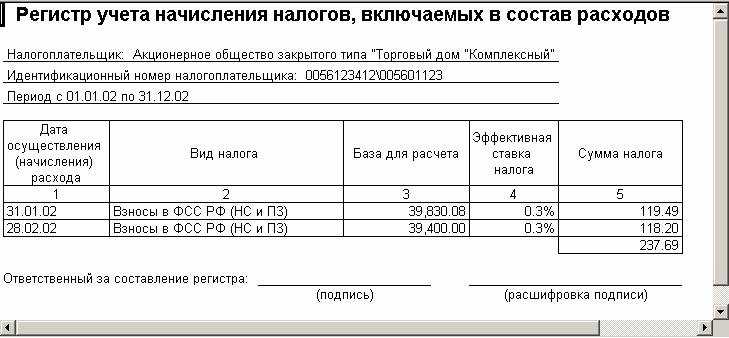

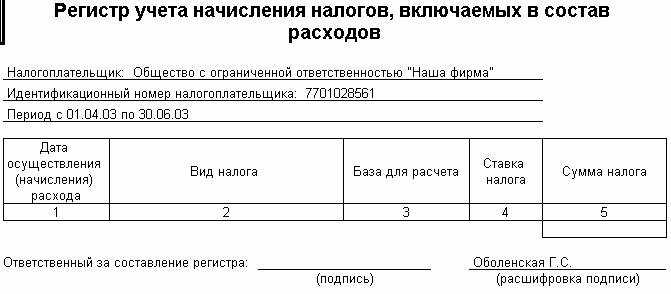

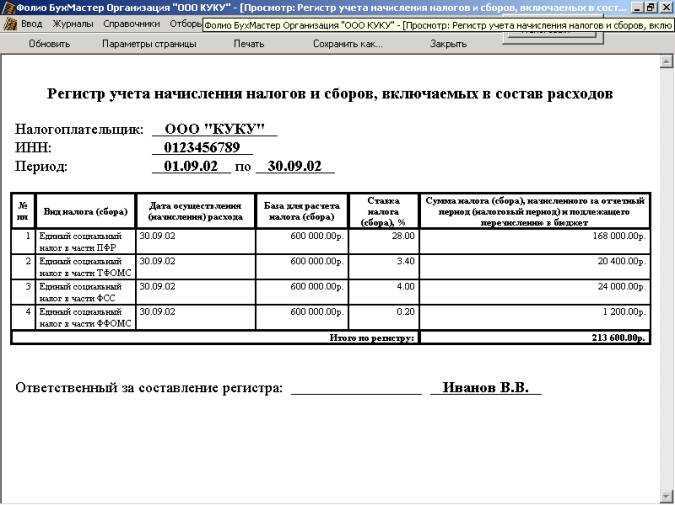

- Регистр учета начисления налогов и сборов, включаемых в состав расходов.

- Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

- Регистр учета расходов по оплате труда.

- Регистр информации об объекте основных средств.

- Регистр-расчет сумм начисленных штрафных санкций за отчетный период.

- Регистр информации об объекте нематериальных активов.

- Регистр учета расхода денежных средств.

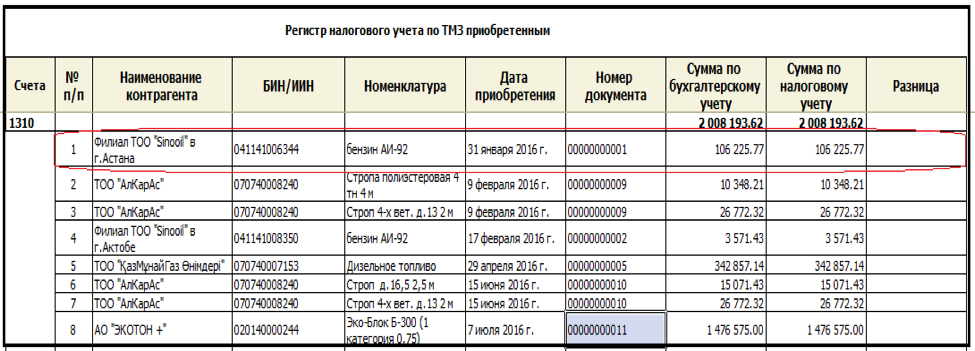

- Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО.

- Регистр учета поступлений денежных средств.

- Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО.

- Регистр учета операций выбытия имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости.

- Регистр учета операций приобретения имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

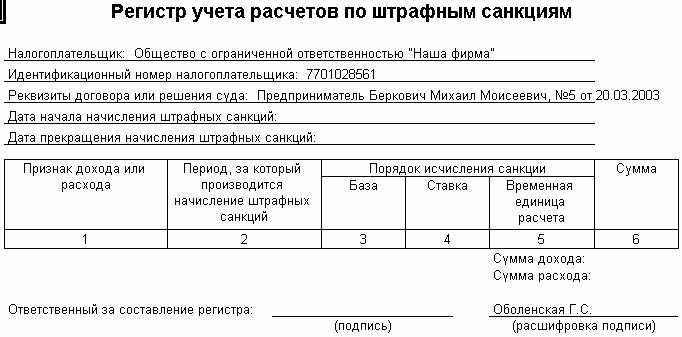

- Регистр учета расчетов по штрафным санкциям.

- Регистр учета расходов будущих периодов.

- Регистр учета расходов на гарантийный ремонт.

- Регистр учета операций по движению дебиторской задолженности.

- Регистр движения резерва по сомнительным долгам.

- Регистр учета операций по движению кредиторской задолженности.

- Регистр учета расчетов с бюджетом.

Регистры бухгалтерского учёта. Понятия и разделы

Регистры – это специальный реестр, в котором содержится информация о первичных документах бухгалтерского отдела, счетах в банковских ячейках, а также бумаги необходимой отчётности. Заполняются они главным бухгалтером либо его помощником. Они имеются в каждой бухгалтерии, однако имеют различную форму и разделы:

- Регистры различаются по своему назначению. Так, они могут быть трёх видов:

- C отображением хронологии. Такие документы заполняются по факту совершения операции и группируются только по дате.

- С соблюдением системы. Такие регистры разбрасываются по соответствующим счетам. Как итог, их поиск осуществляется по наименованию операции.

- Перемешанные. В них бумаги могут вестись как с соблюдением даты, так и с разбрасыванием по счетам. В таком случае их поиск будет выполняться по названию документа.

По заполнению регистров в определенном порядке. Каждый ответственный бухгалтер предпочитает свой способ раскладывания документов бухгалтерского учёта. Однако, всего их два:

- От первичной бухгалтерии до отчетности.

- От отчётности до бумаг первичной проверки.

В зависимости от того, какой вид регистров используется в данной организации, и строится вся работа бухгалтерского отдела.

Нюансы внесения правок

Лицо, ведущее бухгалтерский учет предприятия, несет прямую ответственность за сообщение ложных сведений, за сокрытие данных и их искажение. Из этого вытекает одновременно два пункта: с одной стороны, желание исправить документ должно поощряться, с другой — наказываться, так как это вносит путаницу в контроль над организацией.

Поэтому исправление ошибок допускается, но лишь при соблюдении правил. Если хотя бы одно из них будет нарушено, при этом бланк будет отправлен вместе с остальными документами в ФНС или иные органы, организация подвергнется штрафным санкциям.

- Первый метод: можно зачеркнуть ошибочные сведения одной ровной линией, а сверху, над ошибочными данными, вписать верные сведения. Изменения нужно здесь же заверить подписью того лица, кто ответственен за бухгалтерский учет компании;

- Второй метод, так называемый «метод сторно»: ничего не зачеркивая, нужно вписать красными чернилами дополнительную запись в том окне, где была допущена ошибка. При этом внесенные изменения так же нужно заверить подписью;

- Рядом с исправлением следует указать дату внесения правок;

- Пользоваться при исправлении корректорами, ластиками, лезвием и т.д. крайне не рекомендуется: государственные органы при прочтении документа должны видеть первоначально написанные данные;

- В дополнение ко всему вышеуказанному, в регистр, где была допущена ошибка, нужно вписать краткое и содержательное объяснение подобных исправлений. Например: «При заполнении документа данные о коммерческих доходах были перепутаны с данными о расходах предприятия за последний квартал».

Какие регистры бывают

В соответствии с указанными выше рекомендациями налоговые регистры можно разделить на 5 групп:

- Для промежуточных расчетов.

- Для учета состояния отдельной единицы налогового учета.

- Для учета хозопераций.

- Для формирования данных для отчетов.

- Регистры по учету целевых средств НКО.

Регистры, предназначенные для систематизации промежуточных расчетов, нужны для хранения сведений о порядке выполнения налогоплательщиком расчетов вспомогательных показателей, участвующих в формировании налоговой базы. Промежуточные показатели – это сведения, для которых нет специальных строк в налоговой декларации, что означает, что они хоть и принимают участие в формировании налоговой базы, но в составе других обобщающих расчетов.

Данные, содержащиеся в регистрах с промежуточными расчетами, призваны отражать поэтапное проведение бухгалтерских расчетов и величину промежуточных показателей.

Среди таких регистров можно выделить следующие расчеты:

- учета амортизации активов нематериального характера;

- формирование стоимостного значения объекта учета;

- стоимостного значения списанных на производство сырья (материалов) и/или товаров на реализацию;

- учета задолженности кредиторов по инвентаризационным актам;

- учета безнадежных и сомнительных долгов;

- учета затрат на ремонт;

- учета договоров и расходов по страхованию сотрудников на добровольной основе;

- резерва затрат на выполнение ремонта по гарантии;

- учета затрат (внереализационных) по сделкам, связанным с переуступкой права требования;

- прочие.

Информация из данных регистров используется для подсчета затрат, учитываемых в составе каждого элемента расходов при расчете прибыли.

Регистры из этой подгруппы предназначены для отображения и систематизации информации о:

- объекте основных средств или нематериальных активов;

- купленных партиях товаров или сырья (материалов);

- движении купленных материалов (сырья) или товаров;

- расходах, которые запланировано произвести в будущих периодах;

- учете операций по изменению долгов перед кредиторами;

- учете бюджетных расчетов;

- изменении резерва сомнительных задолженностей;

- учете затрат на ремонт по гарантии;

- учете затрат, связанных с выплатой штрафных санкций.

Кроме того, данный список может быть дополнен регистрами по признанию долгов и иных объектов налогообложения. Например, могут быть добавлены регистры с информацией по результатам переоценки или инвентаризации имущества и пр.

https://www.youtube.com/watch{q}v=ytaboutru

Регистры по учету хозопераций составляются при:

- приобретении или выбытии имущества, услуг или прав;

- поступлении или расходовании денежных средств;

- начислении штрафных санкций;

- расчете затрат на оплату труда;

- начислении налогов, которые включаются в расходную часть при подсчете налогооблагаемой прибыли.

Ведение этих регистров помогает налогоплательщику получать информацию для заполнения строк в налоговой декларации. Обобщающим признаком для аналитических регистров из этой подгруппы является формирование в них конечных сведений, необходимых для налоговых отчетов.

Предлагаем ознакомиться: Как из налоговой получить копию устава

Также в данных регистрах систематизируется и другая информация, получаемая как результат произведенных расчетов. Эта информация может быть перенесена в регистры с промежуточными значениями либо использована для учета состояния составляющей единицы налогового учета.

Перечень регистров-расчетов, используемых при формировании налоговых отчетов:

- учет амортизационных отчислений;

- определение стоимости реализованных товаров;

- учет доходов;

- определение финрезультата от продажи амортизируемых объектов учета;

- определение финрезультата от переуступки права требования;

- определение финрезультата от хоздеятельности обслуживающих хозяйств;

- учет стоимости проданного прочего имущества;

- учет оставшейся величины транспортных затрат;

- учет внереализационных затрат;

- учет величины убытков, полученных обслуживающими производствами;

- учет прочих затрат.

Данные из этих регистров заносятся в Отчет о целевом использовании средств и имущества, который заполняют некоммерческие организации. Отчет является составной частью декларации по налогу на прибыль.

См. также статью «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом{q}»

Список регистров по учету целевых средств:

- поступления целевых средств;

- использование целевых поступлений;

- целевые средства, которые были использованы не по их целевому предназначению.

Примеры

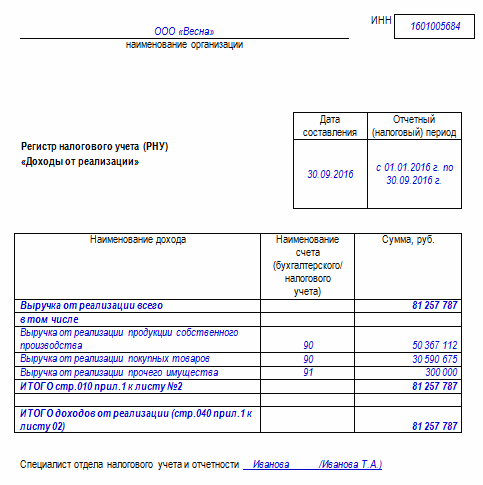

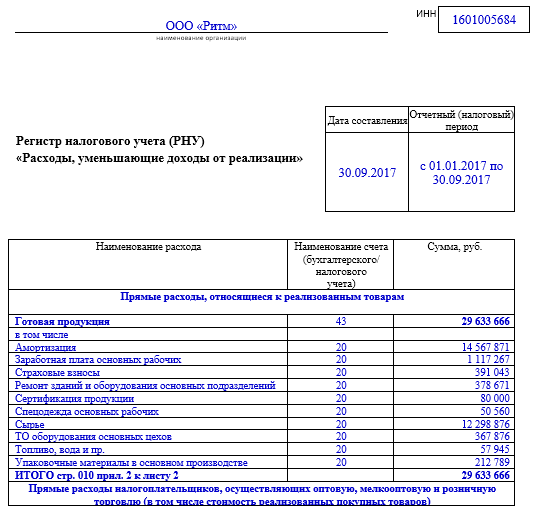

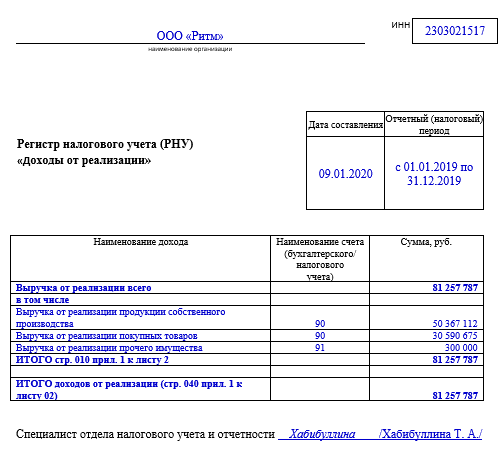

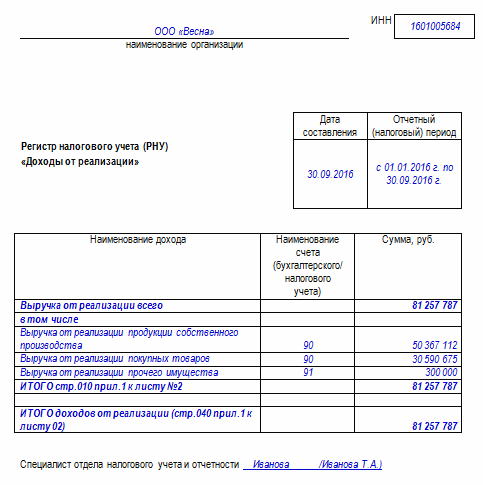

Есть две основных формы регистра. Это регистры, отражающие доходы и расходы. Но к ним при необходимости могут быть добавлены дополнительные формы. К примеру, в одной организации могут быть следующие регистры:

- Доходы от продажи.

- Траты, сокращающие доходы от продажи.

- Внереализационные доходы.

- Внереализационные траты.

Регистров может быть и больше. Все зависит от нужд конкретной фирмы. К примеру, можно ввести эти НР:

- Выручка от продажи товаров собственного производства.

- Выручка от продажи товаров, которые ранее были закуплены оптом.

- Выручка от продажи прочих изделий.

При оформлении каждого регистра нужно придерживаться положений НК РФ. К примеру, при заполнении регистра «Доходы от продажи» нужно помнить, что выручка должна фиксироваться без учета НДС и акцизов. Соответствующее правило приведено в пункте 1 статьи 248 НК РФ.

Для заполнения такого регистра нужно пользоваться сведениями из бухучета. В частности, счетами 90 и 91. Данные бухучета и сведения в регистрах не должны противоречить друг другу.

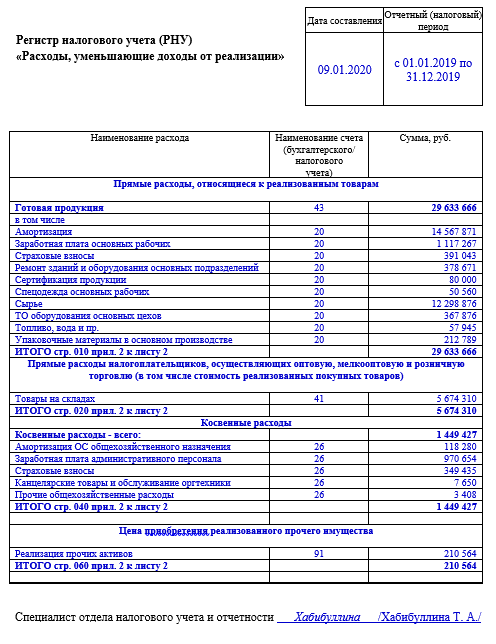

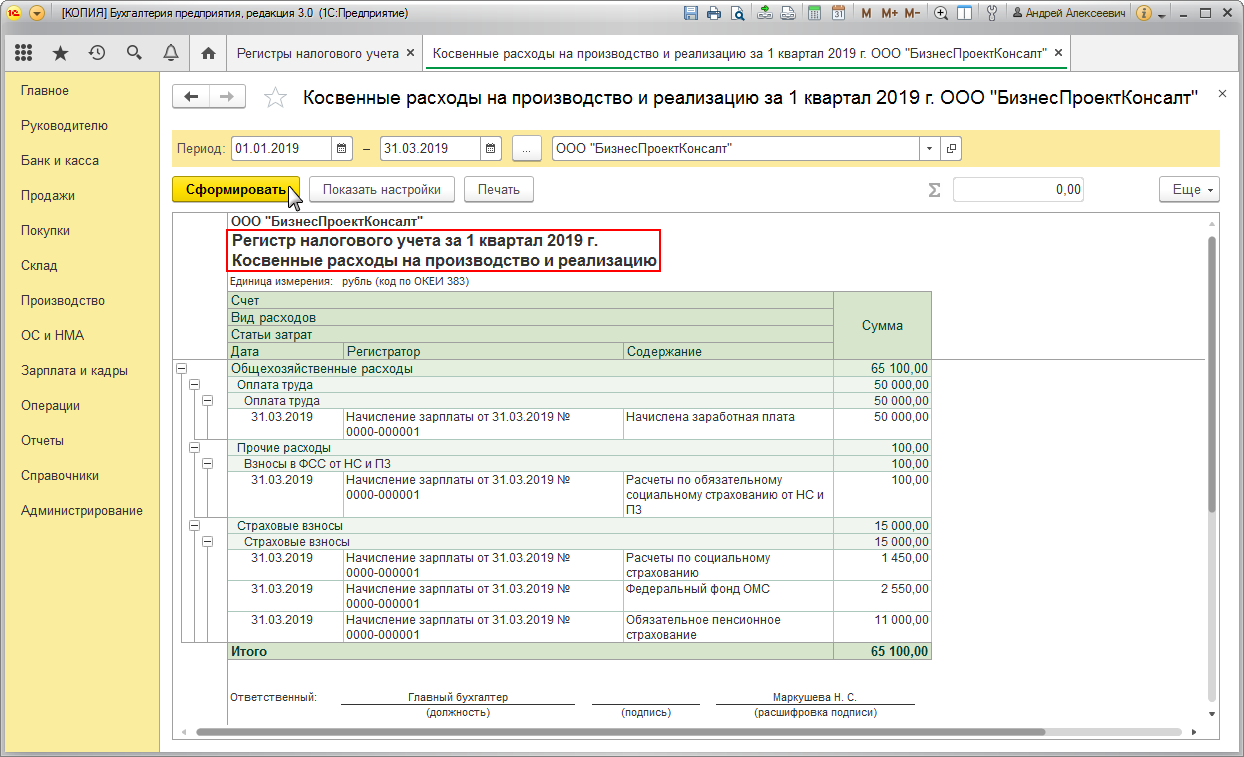

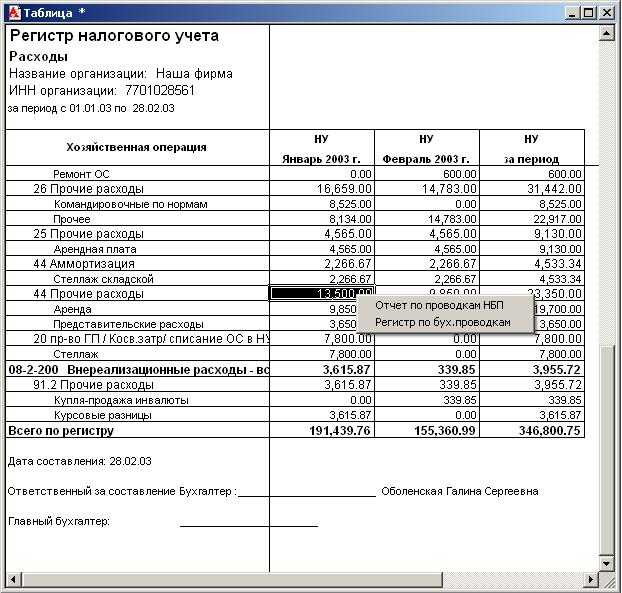

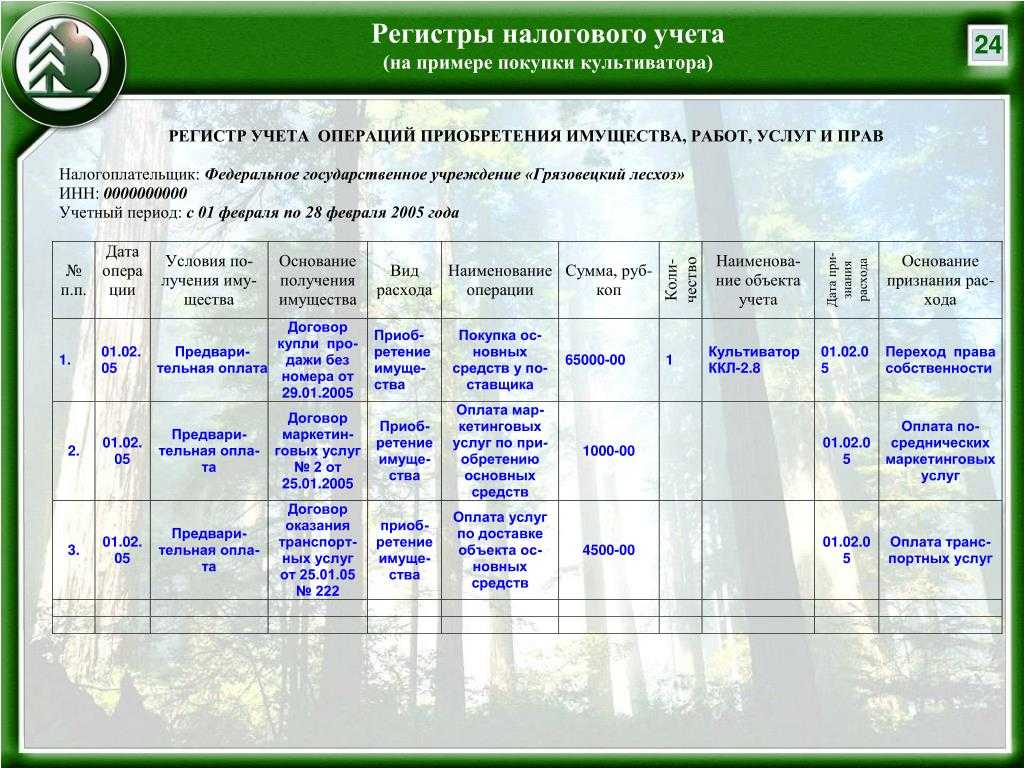

Как вести регистры налогового учета (пример)

Аналитический учет данных для исчисления базы налогов ведется постоянно, в хронологическом порядке экономической работы предприятия.

Каждая конкретная компания правомочна разработать собственный бланк регистров либо доработать для этого уже имеющиеся типовые.

Если регистр распечатан на бумажном носителе, данные фискального учета можно заносить в него от руки.

Однако практика доказывает — использовать электронные бланки гораздо удобнее и безопаснее (в отличие от материальных носителей, они не подвержены воздействию влажности, температуры и других факторов внешней среды).

Также можно использовать специализированные бухгалтерские программы. Здесь автоматически можно выбрать запрашиваемые сведения за нужный период. Это самый эффективный способ ведения РНУ.

Важный факт — какой бы вариант ведения НРУ не практиковался в компании, перечень, структура и способ отражения данных должны быть утверждены отдельным приказом руководства или закреплены в локальном приложении к учетной политике.

При заполнении налоговых регистров важно исключить:

- ошибки и опечатки;

- пропуски при внесении данных;

- отсутствие хронологического порядка заполнения.

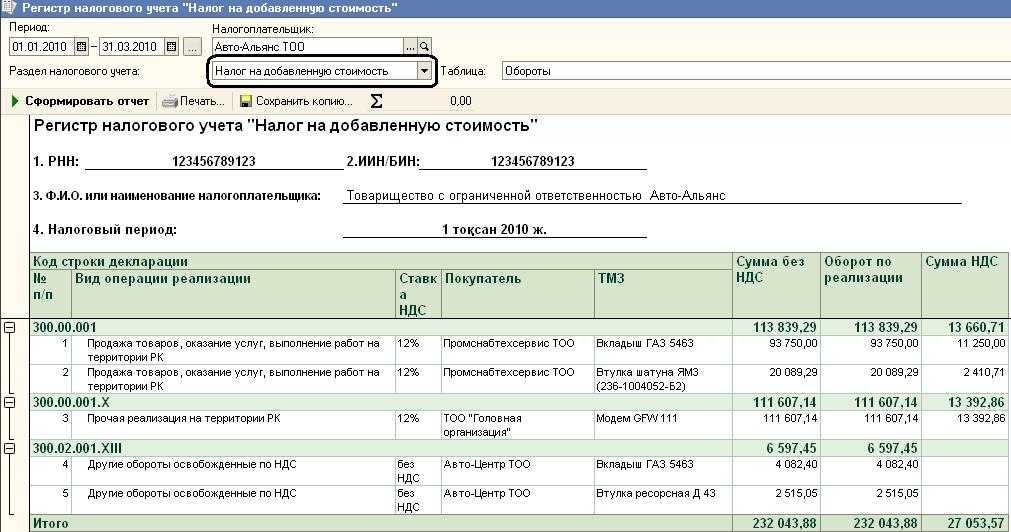

Регистры по налогу на прибыль

Регистры заполняются на базе первички и счетов бухучета. Требуются они для установления размера налога на прибыль. Бланки регистров разрабатываются с учетом специфики работы компании.

Как уже упоминалось, налоговые регистры могут заменяться бухгалтерскими документами. Но иногда нужно создавать регистры отдельно. Это актуально для операций, итоги по которым имеют разное отражение в налоговом и бухгалтерском учетах. Если организация имеет дело с подобными операциями, стоит разрабатывать регистры.

Требуется учитывать, что иногда нормы бухучета и налогового учета отличаются.

Соответственно, разными должны быть и документы для учета. И в этом случае пригодятся налоговые регистры.

Если организация имеет дело только с операциями, которые одинаково документируются с точки зрения и налогового, и бухгалтерского учета, отдельных регистров не требуется. Они просто заменяются на бухгалтерские регистры. Единая форма экономит время и облегчает расчеты.

Для формирования декларации по налогу на прибыль потребуется минимум два налоговых регистра: по доходам и тратам. Сведения о доходах и тратах нужны для установления размера прибыли. Именно она является налогооблагаемой базой, на основании которой и определяется размер налога.

Два регистра – это самый минимум, который пригодится при расчетах. Иногда вводятся вспомогательные регистры. Актуальны они тогда, когда организация занимается сразу несколькими направлениями деятельности. Регистры стоит завести, когда компания сталкивается с особыми операциями, предполагающими особый порядок образования налогооблагаемой базы.

Регистры по НДФЛ

Обязанность по учету выплачиваемых доходов трудоустроенным лицам ложится на работодателя, который выполняет роль налогового агента по отношению к налогу, вычисляемому с доходов физлиц. Чтобы верно рассчитать подоходный налог, нужно грамотно организовать учет выплачиваемых доходов. Для этой цели компания формирует собственные регистры для ведения налогового учета для расчета НДФЛ.

Регистры необходимы как для налоговой с целью контроля работодателей, так и для компаний, использующих наемный труд. Сбор данных о работающих физлицах, выплачиваемых им суммах, применяемых льгот и удерживаемых НДФЛ позволяет работодателю:

- Видеть общую картину по всем работникам;

- Заполнять справки 2-НДФЛ по итогам года;

- Определять права работников на «детский» вычет, отслеживать тот момент, когда данное право прекращается;

- Устанавливать права на иные вычеты стандартного характера;

- Выявлять случаи неправильного исчисления и удержания налога.

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

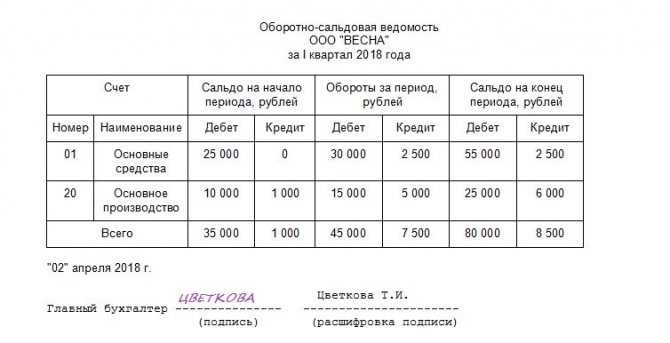

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

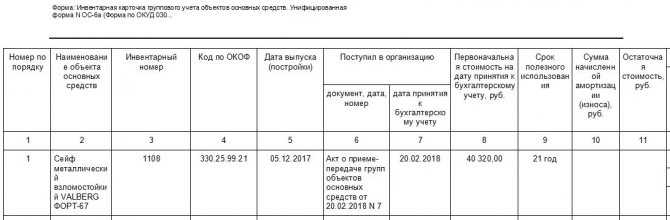

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются специалисты, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Регистр расходов по долговым обязательствам

Выбор формы регистра по долговым обязательствам зависит от того, какой способ расчета налоговых процентов закрепила организация в своей учетной политике. Напомним, налогоплательщик может либо сравнивать фактически начисленные проценты со средним уровнем процентов, взимаемых по сопоставимым долговым обязательствам (абз. 2 п. 1 ст. 269 НК РФ), либо нормировать расходы фиксированной величиной — размером процентов, кратным ставке Банка России. В 2011 г. при оформлении долгового обязательства в рублях предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования Банка России, увеличенную в 1,8 раза (п. 1.1 ст. 269 НК РФ).

На практике второй способ применяется более широко. Он-то и используется при заполнении рассматриваемого налогового регистра.

Пример 1. Организация получила кредит (14.01.2011) в сумме 1 500 000 руб. сроком на один год. Условиями договора предусмотрены: процентная ставка по договору 16%, ежемесячная уплата начисленных процентов, погашение основного долга целиком в день окончания договора, возможность изменения процентной ставки. Ставка рефинансирования Банка России на момент получения кредита — 7,75%, с 28 февраля — 8,0% (Указания Банка России от 31.05.2010 N 2450-У и от 25.02.2011 N 2583-У). Увеличение ставки рефинансирования Банка России не повлекло за собой изменения процентной ставки по кредиту. Учетной политикой организации установлен вариант расчета налоговых расходов в виде процентов по долговым обязательствам путем нормирования фиксированной величиной.

Суммы начисленных к уплате процентов в первом полугодии в бухгалтерском учете составляют:

за январь — 11 178,08 руб.

(1 500 000 руб. : 365 дн. x 17 дн. x 16%);

за февраль — 18 410,96 руб.

(1 500 000 руб. : 365 дн. x 28 дн. x 16%);

за март и май — 20 383,56 руб.

(1 500 000 руб. : 365 дн. x 31 дн. x 16%);

за апрель и июнь — 19 726,03 руб.

(1 500 000 руб. : 365 дн. x 30 дн. x 16%),

где 17, 28, 31, 30 — количество дней пользования кредитом в соответствующем календарном месяце.

Расходы по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, признаются осуществленными и включаются в состав соответствующих расходов на конец месяца соответствующего отчетного периода (абз. 1 п. 8 ст. 272 НК РФ).

Поскольку кредитный договор содержит условие о возможности изменения процентной ставки в течение срока его действия, то при определении налоговых расходов используется ставка рефинансирования, действующая на дату учета расходов в виде процентов (абз. 7 п. 1 ст. 269 НК РФ), то есть на последний день месяца.

С учетом этого предельная величина процентов в январе равна 13,95% (7,75% x 1,8), в остальных месяцах — 14,4% (8,0% x 1,8). Таким образом, в налоговом учете:

- в январе в расходах принимается 9745,89 руб. (1 500 000 руб. : 365 дн. x 17 дн. x 13,95%);

- в феврале — 16 569,86 руб.

(1 500 000 руб. : 365 дн. x 28 дн. x 14,4%);

в марте и мае — 18 345,21 руб.

(1 500 000 руб. : 365 дн. x 31 дн. x 14,4%);

в апреле и июне — 17 753,43 руб.

(1 500 000 руб. : 365 дн. x 30 дн. x 14,4%).

Указанные суммы заносятся в регистр расходов по долговым обязательствам (таблица 1).

Таблица 1

Реквизиты договора |

Сумма долга, руб. |

Месяц |

Кол-во дней |

Ставка, % |

Проценты по договору, руб. |

Ставка Банка России x 1,8 |

Проценты в налоговом учете, руб. |

Не принимаемаяв НУ сумма, руб. |

ПНО |

|

Договор N 1 от 14.01.2011 |

1 500 000 |

Январь |

17 |

16 |

11 835,62 |

13,95 |

10 319,18 |

1 516,44 |

303,29 |

|

Февраль |

28 |

18 410,96 |

14,4 |

16 569,86 |

1 841,10 |

368,22 |

||||

Март |

31 |

20 383,56 |

18 345,21 |

2 038,35 |

407,67 |

|||||

Апрель |

30 |

19 726,03 |

17 753,43 |

1 972,60 |

394,52 |

|||||

Май |

31 |

20 383,56 |

18 345,21 |

2 038,35 |

407,67 |

|||||

Июнь |

30 |

19 726,03 |

17 753,43 |

1 972,60 |

394,52 |

Приведенный расчет при этом оформляется в виде бухгалтерской справки, которая согласно абз. 10 ст. 313 приравнивается к первичному учетному документу.

Показатели, приведенные в регистре, позволяют сравнить данные, учитываемые в бухгалтерском и налоговом учете, и выявить их отличия. Организации же, применяющей Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н), имеет смысл добавить еще одну графу, в которую следует заносить величины постоянного налогового обязательства, исчисленные с долей не учитываемых при налогообложении процентов по кредиту.

Что такое регистры бухгалтерского учета и зачем они нужны?

Деятельность предприятий, особенно крупных, напрямую зависит от грамотного контроля финансовых потоков, а также от отслеживания итогового баланса предприятия. Именно этим занимается бухгалтерия: без ее работы предприятиям самого разного масштаба было бы крайне сложно развиваться.

Кроме того, даже если руководитель предприятия желал бы обойтись без подобного финансового самоконтроля, согласно Федеральному Закону от 06.12.2011 N 402, юридические лица обязаны отправлять в ФНС данные о балансе, задолженностях и прочем. В совокупности это означает, что обойти требование о бухучете просто невозможно, но и ненужной бюрократизацией это также не является, т.к. самоконтроль способствует росту предприятия.

Ответ на главный вопрос — что такое регистры бухгалтерского учета простыми словами — звучит так: это средство систематизации бухданных. Выглядят они как счетные таблицы, построенные таким образом, чтобы был ясен имеющийся баланс и источники активов и пассивов.

С помощью регистров учитывается отчуждение прав на какую-либо собственность в компании, передвижение финансовых средств и прочие процессы. Далее все эти бумаги направляются в Федеральную Налоговую Службу (ФНС). Так все данные о компании, ее балансе, открытых депозитах и кредитах регистрируется в государственных органах.

Регистры бухучета отражают все расходы и доходы предприятия, но делать это можно по-разному в зависимости от удобства и преследуемых бухгалтером целей. Поэтому существует классификация регистров, позволяющая каждому предпринимателю подстроиться под нынешнюю ситуацию в бизнесе.