- Учет и отчётность работодателей по НДФЛ

- Регистр налогового учёта

- Справка по форме 2-НДФЛ

- Расчет по форме 6-НДФЛ

- Налог на имущество физлиц

- Правила отчислений

- НДФЛ с сотрудника: 13 или 30

- НДФЛ по ставке 30%

- ИП

- 15. Страховые взносы ИП «за себя» повысились

- 16. Стоимость патентов выросла

- ЭЦП и ЭДО

- 17. Электронная подпись для директора бесплатно через ФНС

- 18. Больничные — только в электронном виде

- 19. Транспортные накладные в электронном виде

- Особые правила для малого и среднего бизнеса

- Особые правила расчета в 2022 году

- То есть на вкладе не обязательно должен быть миллион?

- Ставка НДФЛ и сроки подачи декларации

- Удержание из заработной платы-проводки

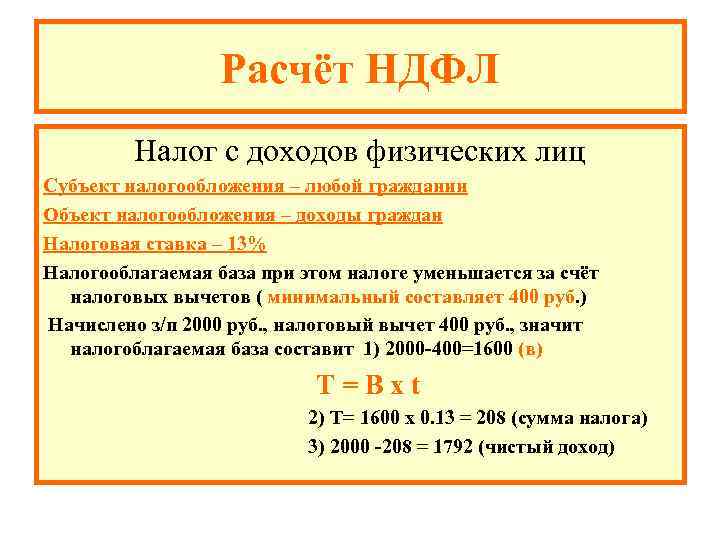

- Объекты обложения

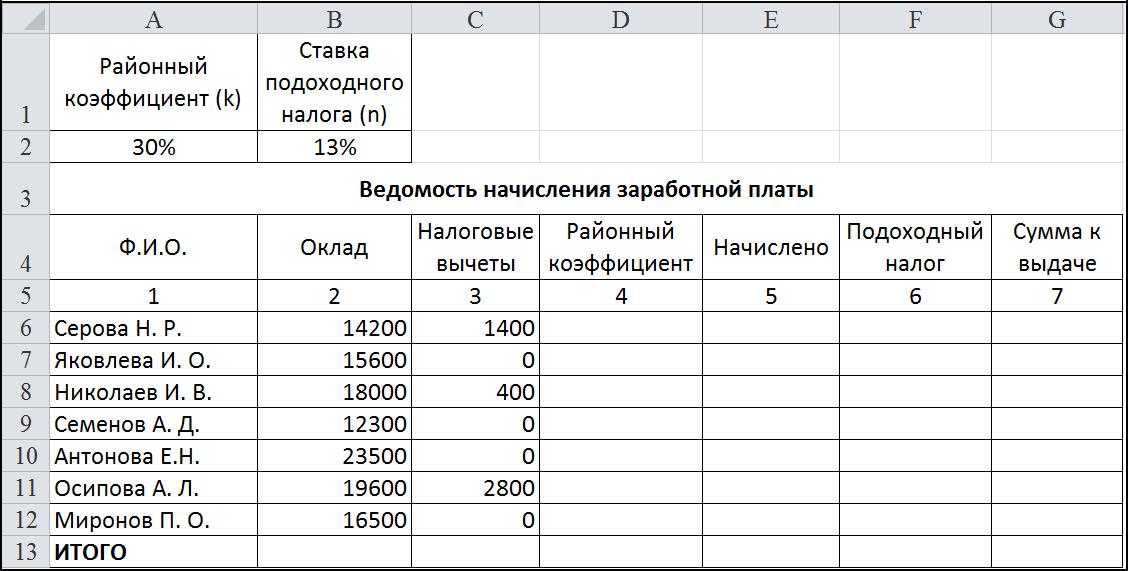

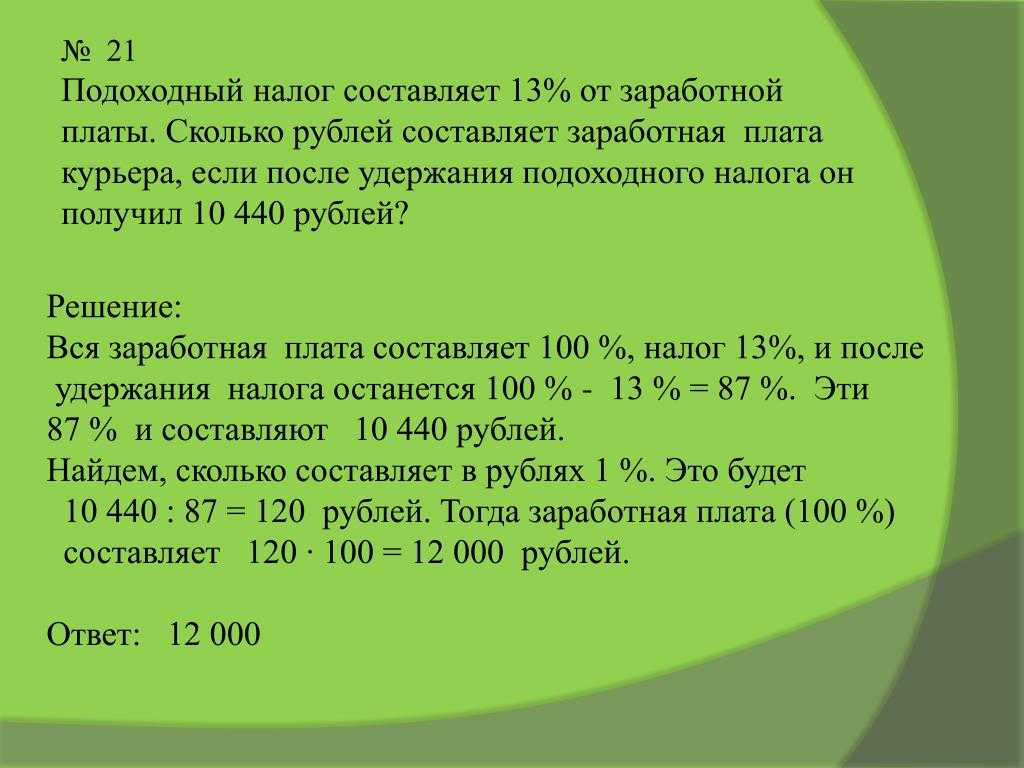

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Формулы, как посчитать 13 процентов от суммы на руки и начисленной

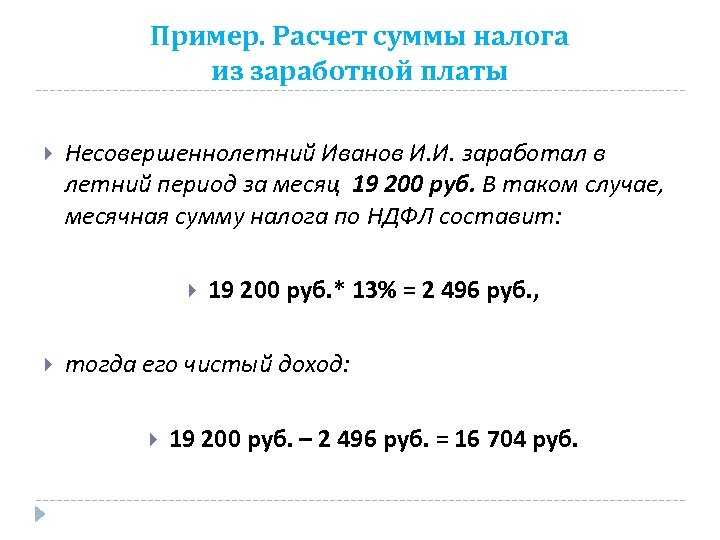

- Примеры расчета НДФЛ с зарплаты

- Без льгот

- С вычетами на детей

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Обратите внимание! Если компания или ИП выплачивает денежные средства более 10 физлицам, то с 1 января 2020 формы 6-НДФЛ и 2-НДФЛ нужно сдавать строго в электронном виде. Ранее такая обязанность возлагалась на тех, у кого работает 25 и более человек

Регистр налогового учёта

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Справка по форме 2-НДФЛ

Ежегодно, до 1 марта, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. Справку за 2021 год необходимо подать до 1 марта 2022 года.

Обратите внимание! Срок сдачи формы 2-НДФЛ изменился с 2020 года. Ранее до 1 марта нужно было подать только справку с признаком «2» (означает, что налог не удержан агентом), а 2-НДФЛ с признаками «1» и «3» подавались до 1 апреля.

Расчет по форме 6-НДФЛ

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

Обратите внимание, что с 2020 года введен новый срок подачи 6-НДФЛ за год — до 1 марта следующего года

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме

То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Правила отчислений

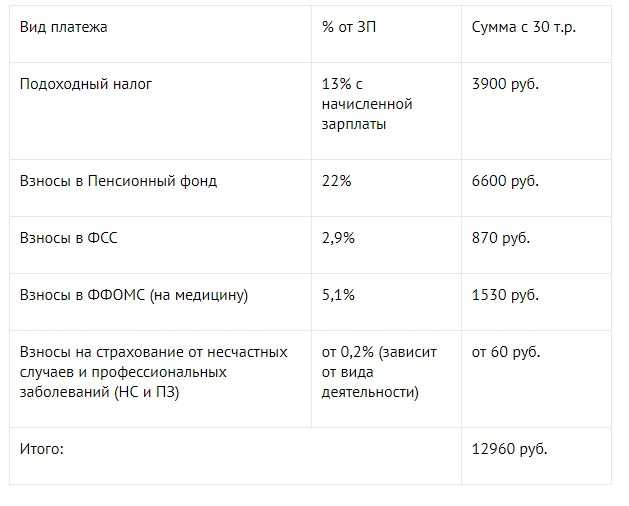

Обновленный Налоговый кодекс — введенная в 2017 году 34 глава — регулирует взаимоотношения между российскими работодателями и фондами: сколько процентов отчисления в ПФР за работников в 2022 году, сколько в Фонды обязательного медицинского и социального страхования, и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые и социальные отчисления с заработной платы в бюджет государства, которые, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в .

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты, по которому с 2021 введена прогрессивная процентная ставка.

НДФЛ с сотрудника: 13 или 30

(34 000 руб. — 4 000 руб.), а сумма НДФЛ с выигрыша — 10 500 руб. (30 000 руб. х 35%). Если розыгрыш призов проводился в целях рекламы производителя или продавца товаров, НДФЛ с выигрыша составит 4 420 руб. (34 000 руб. х 13%).

в виде процентных доходов по вкладам в банках в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитываемой:

- по рублевым вкладам — исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%;

- по вкладам в иностранной валюте, исходя из 9% годовых.

доходы в виде материальной выгоды, полученной от экономии на процентах по кредитным средствам в части превышения:

по рублевым кредитам — суммы процентов, рассчитанной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, рассчитанной исходя из условий договора;

по валютным кредитам — суммы процентов, рассчитанной исходя из 9% годовых, над суммой процентов, рассчитанной исходя из условий договора.

доходы в виде платы за использование кредитным потребительским кооперативом денежных средств, внесенных пайщиками, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых от пайщиков в форме займов, в части превышения суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%.

НДФЛ по ставке 30%

Налоговая ставка устанавливается в размере в отношении всех доходов физических лиц, не являющимися налоговыми резидентами России, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере ;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%;

Высококвалифицированным специалистом признаётся иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, претендующий на получение им заработной платы, в частности, в размере не менее двух миллионов рублей за один год (п. 1 ст. 13.2 Федерального закона № 115-ФЗ).

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере 13%;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13%.

ИП

15. Страховые взносы ИП «за себя» повысились

Было: всего – 40 874 р. (минимальный взнос)

-

ОПС — 32 448 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 259 584 р.)

-

ОМС — 8 426 р.

Стало с 01.01.2022: всего – 43 211 р. (минимальный взнос)

-

ОПС — 34 445 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 275 560 р.)

-

ОМС — 8 766 р.

16. Стоимость патентов выросла

Повышение прошло по всей России, по многим регионам — вдвое. Чтобы узнать точную стоимость патента, нужно найти ваш местный закон или посчитать на сайте patent.nalog.ru.

Внимание:

Предприниматели говорят, что в калькуляторе на сайте ФНС еще не все региональные изменения учтены. Будьте осторожны.

Для примера — некоторые виды деятельности по Москве:

|

Номер строки в новом законе и вид деятельности |

База для исчисления стоимости патента, руб. | ||

|---|---|---|---|

| 2022 год | 2021 год | ||

| 3. | Парикмахерские и косметические услуги | 1 980 000 | 990 000 |

| 16. | Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых | 660 000 | 330 000 |

| 30. | Проведение занятий по физической культуре и спорту | 660 000 | 330 000 |

| 62. | Деятельность по письменному и устному переводу | 660 000 | 330 000 |

| 66. | Разработка компьютерного ПО, в том числе системного ПО, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию | 10 000 000 | 5 000 000 |

Хватит переживать, что законы опять поменялись, а вы этого не учли! Развивайте бизнес, а налогами и отчетностью вашего ИП займется бухгалтер Профдело.

Узнать об услуге

ЭЦП и ЭДО

17. Электронная подпись для директора бесплатно через ФНС

Было: ИП или директор фирмы мог получить ЭЦП платно в коммерческом центре. С 01.07.2021 подписи стали выдавать бесплатно в ФНС и в аккредитованных центрах.

Стало с 01.01.2022: Бесплатную электронную подпись для директора выдает только ФНС или ее доверенные центры (не путать с аккредитованными, аккредитованные автоматически доверенными не становятся, из доверенных на сегодня это только Сбербанк). Сертификат как правило оформляется на должностное лицо, действующее от имени фирмы без доверенности.

Примечание:

Если директор получил ЭЦП в переаккредитированном коммерческом центре, то она действительна до окончания срока ее действия. Если центр не получил аккредитацию — следует оформить новую ЭЦП через ФНС.

Главбух или другой уполномоченный сотрудник может подписывать документы только личной ЭЦП физлица, плюс прикладывать машиночитаемую доверенность, механизм использования которой пока не проработан и не внедрен (то есть фактически представительство по доверенности пока не работает).

18. Больничные — только в электронном виде

Было: листок временной нетрудоспособности оформлялся в электронном или бумажном виде.

Стало с 01.01.2022: электронные больничные обязательны, бумажные отменены. Выписка из электронного больничного листа выдается только по требованию заболевшего. Для расчета пособия по временной нетрудоспособности данные подаются в ФСС.

Исключение

Больничный лист оформляют в бумажном виде:

-

лицам, информация о которых составляет государственную тайну;

-

лицам, находящимся под госзащитой.

ФЗ от 30.04.2021 № 126-ФЗПриказ Минздрава РФ от 23.11.2021 № 1089

19. Транспортные накладные в электронном виде

Было: документы на сопровождение грузов оформлялись на бумаге.

Стало с 01.01.2022: все участники перевозок (перевозчики грузов и пассажиров, операторы ЭДО и контрольные органы) могут применять электронные документы для сопровождения и оформления перевозок. То есть, это добровольно. Статья 18.1. Закона от 08.11.2007 №259-ФЗ дополнена пунктом об «Электронных перевозочных документах».

Формат документов устанавливается ФНС, а передавать данные планируется через специальную инфосистему «Безбумажные перевозки пассажиров и грузов». Комплексная электронная госуслуга предоставляется участникам процесса на принципах «единого окна».

ФЗ от 02.07.2021 № 336-ФЗПостановление Правительства РФ от 21.12.2020 № 2200

Особые правила для малого и среднего бизнеса

С 2021 года применяется новый . В нем прописаны правила применения пониженного тарифа и установлен его размер. Применять льготный процент в ПФР с зарплаты работника вправе организации, включенные в реестр субъектов малого и среднего предпринимательства. Для проверки статуса организации используйте общедоступный реестр МСП. Проверка доступна без регистрации по ИНН, ОГРН или ОГРНИП.

Пониженные тарифы составляют 10% — в ПФР и 5% — в фонд ОМС. Применяются они к выплатам за месяц, превышающим МРОТ. В таблице взносов с зарплаты в процентах в 2022 году приведены правила исчисления для страхователей:

| Вид страхования | Ставка, % | ||

|---|---|---|---|

| до МРОТ | свыше МРОТ | при превышении предельной базы | |

| ОПС | 22 | 10 | 10 |

| ОМС | 5,1 | 5 | 5 |

| ВНиМ | 2,9 |

С 01.01.2022 МРОТ составляет 13 890 руб.

Особые правила расчета в 2022 году

Двухступенчатая система подсчета налога состоит в разделении общего дохода на две суммы, к которым будет применен разный процент налоговых отчислений.

Рассмотрим пример начисления налога для работника с заработной платой 600 000 руб. в месяц. За 12 месяцев его доход составит 7 200 000 руб.

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ), российский паспорт, ручка и деньги

С января по август на сумму 4 800 000 начисляется налог:

4800000 × 0,13 = 624000 руб.

В сентябре доход превысит 5 000 000 на 400 000. На недостающие до пяти миллионов 200 000 будет начислено 200000 × 0,13 = 26 000, на зарплату 400 000 – 60 000 по ставке 15%. С октября по декабрь заработная плата составит 1 800 000, на которую начисляется налог 15%:

1 800 000 × 0,15 = 270 000 руб.

Общая сумма выплат составит 980000 руб.

То есть на вкладе не обязательно должен быть миллион?

Тут остаётся только вспомнить миф о том, что налоги берут только со вкладов суммой более одного миллиона рублей. Ставки по вкладам и накопительным счетам сейчас растут, некоторые банки уже предлагают доходность до 10% годовых. После повышения ключевой ставки рост продолжится. Так что если положить на депозит вовсе не миллион, а, например, 900 000, можно получить доходность 90 000 рублей, тем самым превысив предел и нарвавшись на налогообложение.

А есть и миллионеры, которые не будут платить налог. Это те, кто открывал вклады по маленьким ставкам, например, в начале 2021 года, на долгий срок. Например, человек положил 1 миллион рублей на вклад в январе уходящего года под 4,5% годовых на полтора года с выплатой процентов в конце срока. В июне 2022 года банк начислит ему 67 500 рублей. Это меньше 85 000, поэтому, если никаких других доходов с депозитов в 2022 году не будет или они будут меньше 17 500 рублей, налоги платить не придётся.

Ставка НДФЛ и сроки подачи декларации

С 1 января 2021 года установлено две основные ставки по НДФЛ 13% и 15% (Федеральный закон от 23 ноября 2020 г. № 372-ФЗ). Ставка 13% применяется в отношении налоговой базы (доходов) физлиц равной или не превышающей 5 млн руб. за налоговый период (календарный год). Если сумма налоговых баз за налоговый период превысит 5 млн руб., то налоговая ставка составит 650 тыс. руб. и 15% от суммы налоговых баз, превышающей 5 млн руб.

Для отдельных видов доходов установлены . Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет. Декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Отметим, что представить декларацию о доходах, полученных в 2021 году, физлицам необходимо до 4 мая 2022 года, использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

С 1 января 2022 года физлица могут не указывать в декларации 3-НДФЛ доходы от продажи недвижимости или другого имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения им, если они имеют право на имущественные налоговые вычеты в следующих размерах: 1 млн руб. за налоговый период (календарный год) (в отношении жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе), или 250 тыс. руб. (в отношении иного недвижимого имущества). Декларация может не представляться, если вышеуказанные доходы не превысили установленный лимит налоговых вычетов.

Представить декларацию по НДФЛ только с целью получения налоговых вычетов можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Напомним, что налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога ( и , ).

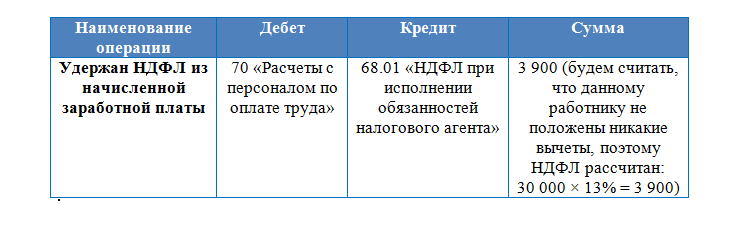

Удержание из заработной платы-проводки

Пример бухгалтерских проводок — шпаргалка для бухгалтера. В заключение приведем пример проводок для уже рассчитанной выше зарплаты в 10000 грн (за первую половину месяца было выплачено 3500 грн, см. пример 7, способ 1). Работник пусть будет бухгалтером, то есть принадлежащим к админперсоналу.

Пример бухучета удержания налогов с зарплаты СКАЧАТЬ ТАБЛИЦУ

| БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО НАЧИСЛЕНИЮ ЗАРПЛАТЫ ЗА МЕСЯЦ | ||||

|

№ |

Хозяйственная операция |

Дт |

Кт |

сумма |

|

Выплата аванса за первую половину месяца |

||||

|

1 |

выплатили аванс работнику |

661 |

311 |

3500,00 |

|

2 |

уплатили НДФЛ (= 0,18 × 3500 грн) |

641 |

311 |

630,00 |

|

3 |

оплатили ВС (= 0,015 × 3500 грн) |

642 |

311 |

52,50 |

|

4 |

оплатили ЕСВ (= 0,22 × 3500 грн) |

651 |

311 |

770,00 |

|

Начисление зарплаты в конце месяца |

||||

|

5 |

начислена зарплата работнику |

92 |

661 |

10000,00 |

|

6 |

начисленный ЕСВ на зарплату (= 10000 грн × 0,22) |

92 |

651 |

2200,00 |

|

7 |

удержан НДФЛ с зарплаты (= 10000 грн × 0,18) |

661 |

641 |

1800,00 |

|

8 |

удержан ВС по зарплате (= 10000 грн × 0,015) |

661 |

642 |

150,00 |

|

Выплата зарплаты за 2-ю половину месяца |

||||

|

9 |

выплатили вторую часть зарплаты (= 10000 — 2200 — 1800 = 8050 — 3500) |

661 |

311 |

4550,00 |

|

10 |

уплатили НДФЛ (= 1800 — 630) |

641 |

311 |

1170,00 |

|

11 |

оплатили ВС (= 150 — 52,50) |

642 |

311 |

97,50 |

|

12 |

оплатили ЕСВ (= 2200 — 770) |

651 |

311 |

1430,00 |

Всего «чистыми» работник получил 8050 грн, но частями по 3500 грн и 4550 грн, как и было выше рассчитано (проводка № 1 + проводка № 9). Содержание и ЕСВ также были уплачены двумя частями — при выплате аванса и при выплате за вторую половину месяца.

Статті за темою

Командировка за границу 2022

Отчет по труду 2022 (форма 1-ПВ)

Авансовый отчет образец заполнения 2022

Стаття підготовлена за матеріалами журналу «Головбух»

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что зарплатные налоги — это не только НДФЛ, но и все отчисления в Пенсионный фонд за работников в 2022 году и социальные выплаты в ФСС. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

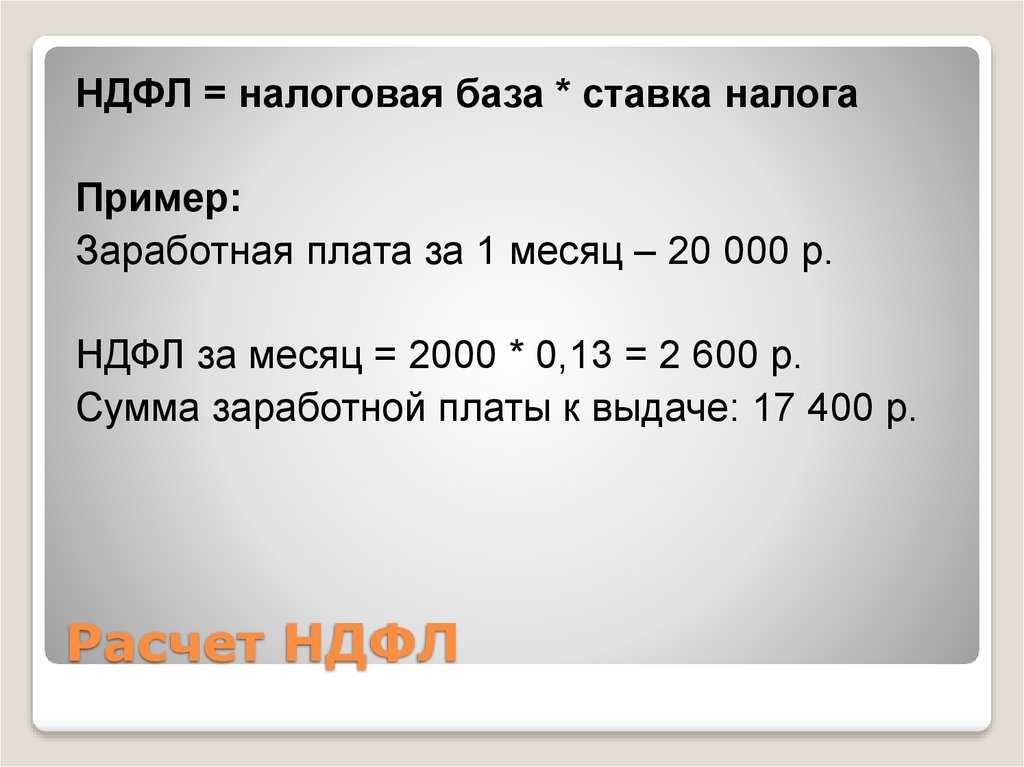

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

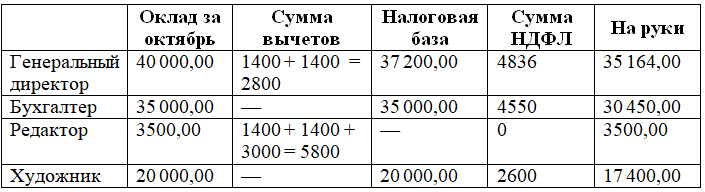

С вычетами на детей

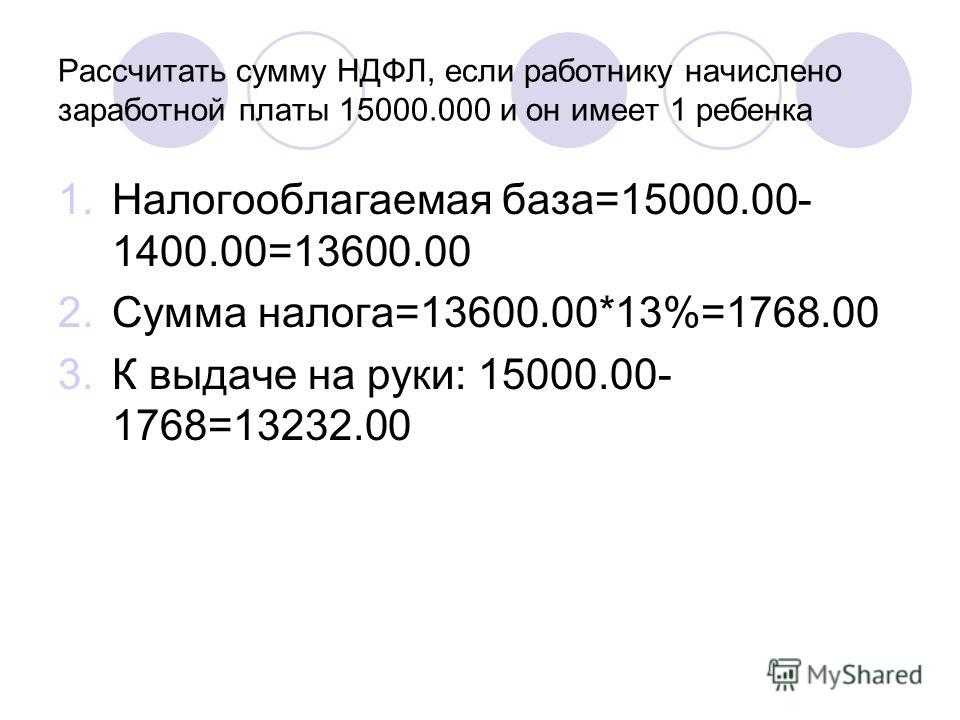

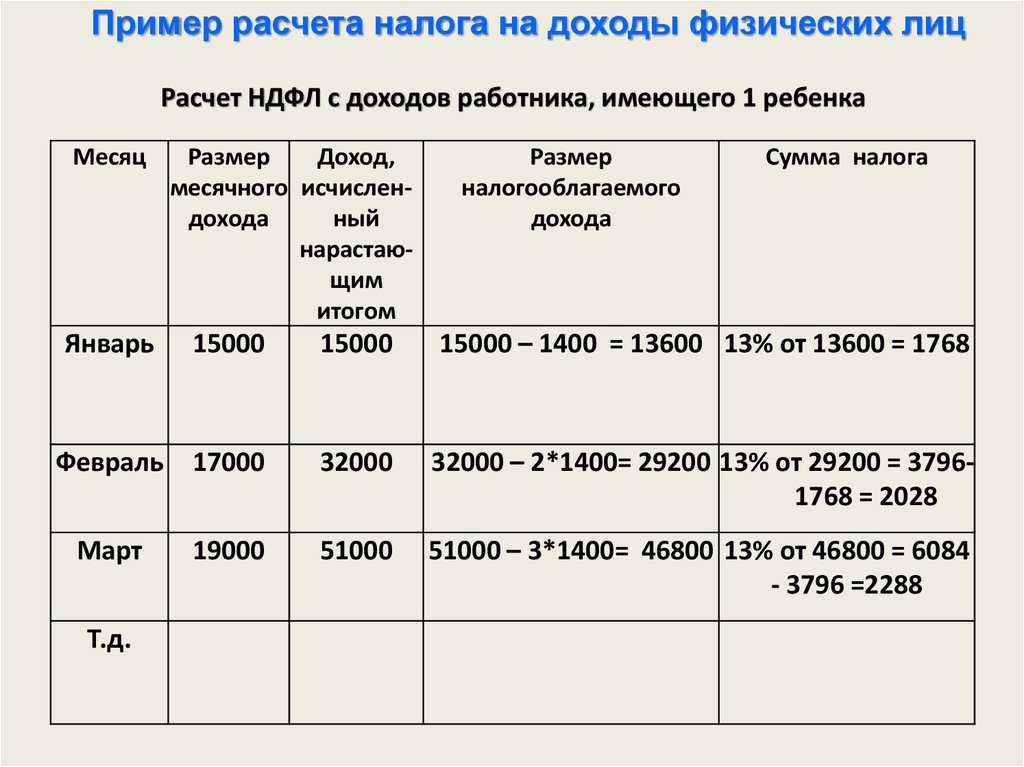

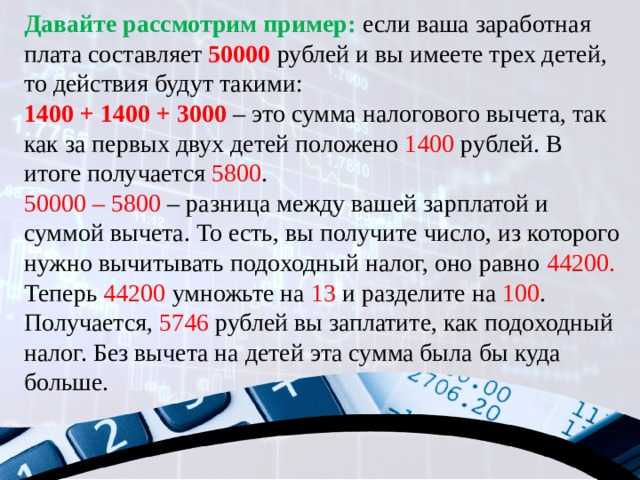

С начисленной суммы:

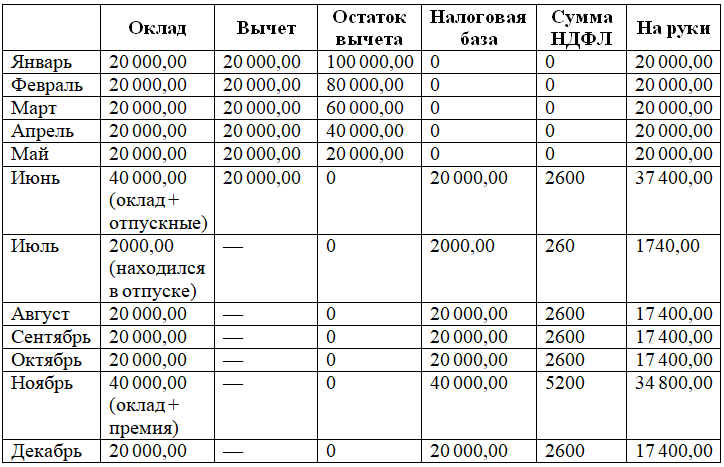

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.