- Актуальные вопросы о составлении чека коррекции на ККМ

- Ошибочное неприменение ККТ и штрафы

- Пошаговая инструкция оформления чека коррекции на онлайн-кассе

- Что такое чек коррекции (онлайн-касса), основные сведения

- Виды штрафов

- Обоснование

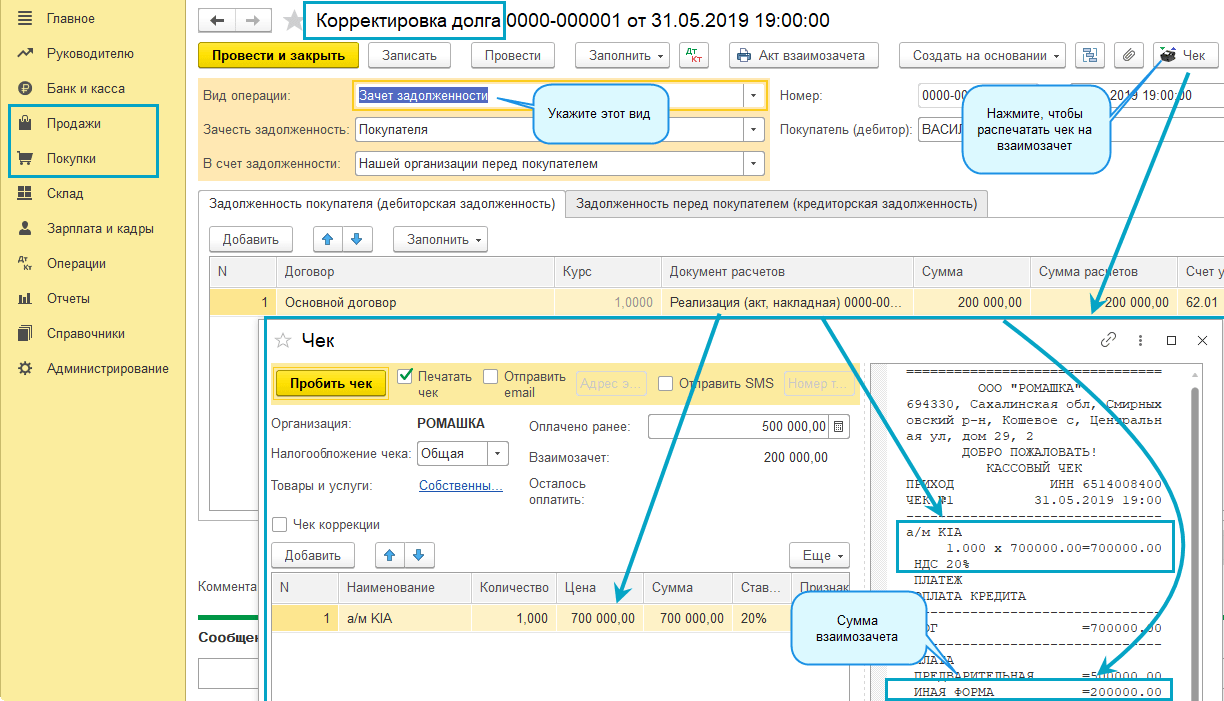

- Как создать чек коррекции при онлайн-кассе в 1С?

- Зачем нужен чек коррекции?

- Как сформировать чек коррекции в «1С Розница»?

- Итоги

- Как правильно сформировать чек коррекции?

- Кассовый чек коррекции при ошибках в предыдущем чеке

- Исправление ошибок «возвратными» чеками

- Передача данных в ФНС

- Как правильно оформлять чек коррекции

- Формирование кассового чека коррекции с использованием ФФД 1.1

Актуальные вопросы о составлении чека коррекции на ККМ

Кассир не имеет права пробивать чек коррекции, если будет выявлена недостача в конце смены. Этот документ предназначен только для отображений операций с излишком денежных средств.

Как было указано выше, время составления может быть разным. Основное условие – ЧК должен вписываться во временной промежуток между составлением отчетов об открытии и закрытии смены.

В случае если лишняя сумма в кассе будет обнаружена после закрытия смены, пробить подтверждающий фискальный документ можно в момент начала новой смены или позднее, когда была зафиксирована ошибка. Дата проведения корректировка может быть другой.

К примеру, во время оформления покупки был пробит чек с неправильной суммой – вместо тринадцати тысяч кассир ввел четырнадцать. Ошибка была замечена сразу, до ухода клиента. Исправить ситуацию можно следующим образом:

- пробить чек «Возврат прихода»;

- затем оформить документ на правильную сумму.

Аналогичные действия должны быть предприняты и в случае возврата приобретения.

Если же ошибка была выявлена при закрытии смены, и кассир пробил вместо одиннадцати десять тысяч рублей, а покупатель внес правильную сумму, исправление проводится в несколько этапов:

- пробивается коррекционный чек;

- признак «Приход» относится к одной тысяче рублей – размеру неучтенной выручки.

Ошибка кассира может привести и к возникновению недостачи, которую обнаружат в конце смены. Если стоимость товара составляет десять тысяч рублей, а пробили – девять тысяч, столько же внес и клиент. В этом случае коррекционный чек не используется, так как денег в кассе меньше, чем полагается.

Чек коррекции формируется в ситуациях, описанных выше, но вне зависимости от обстоятельств, которые привели к ошибке. В товароучетной программе должно быть отражены следующие данные:

- тип манипуляции – «Операция по предписанию»;

- в графе «Основание» указаны реквизиты предписания.

Отображение соответствующих проводок предусмотрено функционалом 1С. Субъекту хозяйственной деятельности нужно в точности следовать инструкциям по разрешению подобных ситуаций. В случае выявления ошибок и проведения чека коррекции, фискальные органы нужно уведомить как можно раньше. Несоблюдение правил повлечет за собой начисление штрафных санкций индивидуальному предпринимателю или организации. Но нужно также помнить, что применение финансового наказания не избавляет от необходимости проведения последующей корректировки, а также не может расцениваться как оправдание ее отсутствия.

Все правила фискализации, предусмотренные действующим законодательством, распространяются в равной степени на торговые точки офлайн, интернет-площадки, а также магазины с автоматизированным учетом. Алгоритм действий продавцов будет аналогичным и в случае выхода из строя контрольно-кассовой техники. Но могут возникнуть нештатные ситуации, с которыми самостоятельно предприниматель справиться не сможет. Если будут привлечены специалисты со стороны, ко всем их действиям должна иметь доступ фискальная служба.

Оставьте заявку, и наши специалисты обучат Ваш персонал выполнять все необходимые операции на онлайн-кассе

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ.

2. Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение.

3. Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

4. Схемы применения кассового чека коррекции различны при использовании онлайн-кассы с форматом фискальных данных версии 1.1 и кассы с форматом фискальных данных версии 1.05 и 1.0.

5. Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены».

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Пошаговая инструкция оформления чека коррекции на онлайн-кассе

Существует несколько основных правил оформления чека коррекции. Контролирующие органы должны получить пакет документов:

- непосредственно чек коррекции;

- акт, в котором будут отражены излишки денежных средств;

- объяснительную от кассира, который выявил ошибку.

Действия в случае выявления ошибки будут следующими:

- кассир должен изложить причину нарушения или технического сбоя;

- со всех документов нужно снять копию;

- затем передать их в фискальную службу.

Оригинальные экземпляры остаются у субъекта хозяйственной деятельности. Сообщение о проведении коррекции должно поступить в фискальную службу до выявления нарушения контролирующими органами. Это можно сделать и посредством электронной почты. Устное уведомление налоговой инспекции о нарушении не предусмотрено. В таком случае могут последовать штрафные санкции. Кодексом об административных правонарушениях регламентирована ответственность компаний за подобные нарушения. Предприятию могут начислить до 30 тысяч рублей.

Запрещено оформлять чек коррекции на другой контрольно-кассовой машине. Фискальный документ может пробиваться исключительно на устройстве, на котором выявлены расхождения в сумме денежных средств. Сроки формирования чека не зависят от даты возникновения ошибок. Документ может быть пробит в любой день, но желательно в пределах одной смены.

Оправдательные документы налоговая инспекция запрашивает выборочно, но они обязательно должны храниться в бухгалтерии на случай проверки.

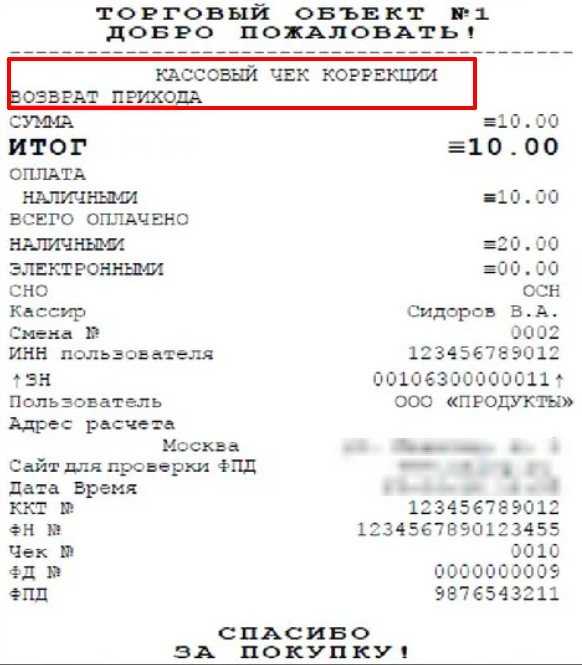

Что такое чек коррекции (онлайн-касса), основные сведения

Кассовый чек коррекции — это фискальный документ, формируемый ККТ и предназначенный для фиксации в “памяти” онлайн-кассы момента корректировки расчетов, имевших место в течение последней смены (такое определение приводится в тексте п. 4 ст. 4.3 Федерального закона от 22 мая 2003 № 54-ФЗ).

Формирование корректирующего чека осуществляется с целью исполнения обязанности налогоплательщика по применению в ходе коммерческой деятельности контрольно-кассовой техники в случае:

- осуществления ранее денежного расчета без применения кассы, т.е. если кассир попросту забыл пробить чек;

- применения онлайн-кассы с нарушением требований закона (например, если чек был пробит на кассе, не включенной в реестр ККТ).

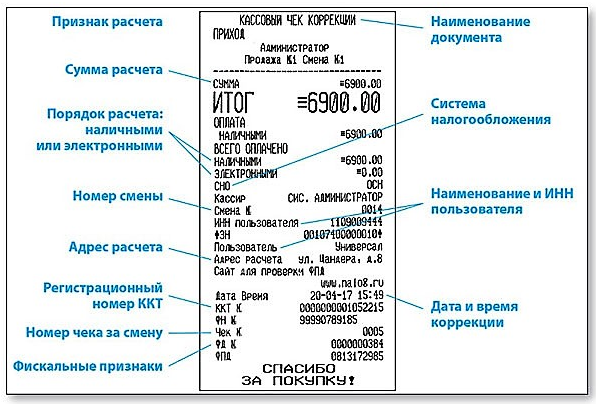

В таблице ниже представлена основная информация о данном документе для поверхностного ознакомления с термином “чек коррекции”:

| № | Базовые сведения | Пояснения |

| 1 | Основания для формирования чека коррекции |

Обнаружение ошибки в расчетах в течение смены, из-за которых:

|

| 2 | В какое время возможно напечатать документ |

Между моментом открытия смены и до момента формирования отчета о закрытии смены (т.е. в течение одной смены).

При этом дата печати чека коррекции может отличаться от даты первоначального расчета, который требуется скорректировать. |

| 3 | Требуются ли иные документы при проведении корректировки |

Требуется приложить к чеку коррекции следующие документы, подтверждающие наличие законных оснований для его формирования:

|

| 4 | Значение реквизита “Признак расчета” |

Здесь может быть 2 варианта:

|

| 5 | Значение реквизита “Тип коррекции” |

Также может быть только 2 варианта:

|

Виды штрафов

Штрафы назначаются в зависимости от нарушения и от того, кто признан нарушителем — должностное лицо или ООО (юридическое лицо).

Нарушения по чекам, которые влекут за собой денежное взыскание:

- штраф за невыдачу чеков — может быть назначен как должностному лицу или ИП, так и юрлицу, всё прописано в КоАП РФ. В качестве наказания должностным лицам и предпринимателям могут вынести предупреждение или назначить денежное взыскание в сумме 2000 ₽, а для юрлица сумма будет в пять раз выше — 10 000 ₽;

- админответственность за отсутствие номенклатуры в чеке — этот момент регулируется п. 3. ст. 14.5 КоАП, а штрафные санкции стали применять начиная с 1.02.2021. Наказание в одинаковой степени касается ИП на ПСН, УСН, ЕСХН — в каждом из случаев в чеке должно быть указано наименование товаров. Если нарушитель — должностное лицо, то он заплатит до 3000 ₽, а если ИП или ООО — штраф вырастет до 10 000 ₽;

Важно: неверное указание наименования товара в чеке приравнивается к его отсутствию, а значит, становится нарушением и приводит к денежному взысканию. за неправильную систему налогообложения в чеке также предусмотрено наказание — должностному или юрлицу придётся оплатить штраф в размере от 1,5 до 3 тысяч рублей в первом и от 5 до 10 тысяч рублей во втором случае (ч

4 ст. 14.5 КоАП)

за неправильную систему налогообложения в чеке также предусмотрено наказание — должностному или юрлицу придётся оплатить штраф в размере от 1,5 до 3 тысяч рублей в первом и от 5 до 10 тысяч рублей во втором случае (ч. 4 ст. 14.5 КоАП).

Есть также целый ряд штрафов, которые назначают в сегменте онлайн-торговли:

Отсутствие онлайн-кассы повлечёт за собой применение санкции, которая прописана в законе № 54-ФЗ. По сути, штрафа как такового за подобное нарушение нет, однако, в соответствии с санкцией, юрлицо заплатит от 5 до 10 тысяч рублей (ч. 4 ст. 14.5 КоАП РФ)

Важно и то, что есть перечень компаний, которым разрешено работать без такой кассы — перечень находится в. Штраф за невыдачу чеков ИП будет назначен и в случае отсутствия у предпринимателя кассы как таковой

Сумма денежного взыскания составит от 25 до 50% утаённых средств, но при этом не менее 10 000 ₽. При повторной фиксации такого нарушения проверяющие вправе приостановить работу ИП на срок до 90 дней

Неприменение онлайн-кассы при её наличии также повлечёт наказание. Оно оговорено в ч. 2 ст. 14.5 КоАП: штраф за невыдачу чеков для должностных лиц и ИП в таком случае составит от четверти до половины общей суммы расчётов, произведённых без кассы, но сумма не может быть меньше, чем 10 000 ₽; а штраф для ООО за непробитый чек составит от ¾ до полного размера суммы расчёта без использования кассы, но при этом сумма штрафа не может быть меньше 30 000 ₽. При повторном подобном нарушении или же тогда, когда общая сумма расчётов без кассы составила 1 миллион рублей, штраф за продажу без чека, согласно ч. 3 ст. 14.5 КоАП РФ, будет жёстким — должные лица могут быть дисквалифицированы на сроки от года до двух, а ИП или ООО не смогут работать до 90 дней. Зачастую проверяющие ограничиваются предупреждением.

Штраф за непробитый чек на онлайн-кассе — практически то же самое, что и неиспользование самой кассы. Индивидуальный предприниматель, как и юрлицо, должен будет заплатить 30 000 ₽ (ч. 2 ст. 14.5 КоАП).

Нарушение использования онлайн-кассы — ещё один повод для наступления административной ответственности. Тут есть несколько моментов: за непредоставление сведений или документов по ККТ, другой информации, срыв сроков должностным лицам или ИП могут вынести предупреждение или взыскать средства в размере от 1,5 до 3 тысяч рублей (ч. 5 ст. 14.5 КоАП), а юрлицам грозит штраф в сумме от 5 до 10 тысяч рублей (на первый раз иногда заменяется предупреждением). Такие же суммы, согласно ч. 4 ст. 14.5 КоАП, в качестве денежного взыскания грозят и если используется ККТ, не соответствующая требованиям или же установленная с нарушениями регистрации (перерегистрации).

Обоснование

Согласно пункту 1 статьи 7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» контроль и надзор за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, осуществляются налоговыми органами.

Инспекторы имеют полномочия, в частности (п. 2 ст. 7 Закона о применении ККТ, п. 7 Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, утвержденного Приказом Минфина России от 17.10.2011 N 132н):

- получать беспрепятственный доступ к ККТ и фискальным данным, содержащимся в базе данных оператора фискальных данных;

- получать для проверки документацию, связанную с приобретением, регистрацией, перерегистрацией и эксплуатацией ККТ;

- получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверки, в том числе через кабинет ККТ;

- проводить проверки выдачи (направления) кассовых чеков и БСО. Если проверяемая организация или ИП вправе не применять ККТ, инспекторы проверяют документы, подтверждающие факт расчета с покупателями (клиентами). Такие проверки инспекторы могут проводить путем контрольной закупки, приобретая и оплачивая товары (работы, услуги);

- получать информацию о сформированных автоматизированными системами БСО, заполнении бланков и выпуске автоматизированной системой документов, приравненных к кассовым чекам;

- взаимодействовать с органами внутренних дел РФ;

- привлекать к административной ответственности за нарушения в сфере применения ККТ.

Штраф могут наложить за следующие правонарушения:

- неприменение ККТ;

- применение ККТ, которая не соответствует установленным требованиям, или применение ККТ с нарушением порядка регистрации, перерегистрации и применения;

- непредставление информации и документов по запросам налоговых органов (представление с нарушением установленных сроков);

- ненаправление (невыдача) покупателю (клиенту) кассового чека.

Назначение административного наказания не освобождает от исполнения обязанности, за неисполнение которой оно было назначено (ч. 4 ст. 4.1 КоАП РФ).

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении — со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Под длящимся правонарушением следует понимать длительное систематическое нарушение порядка применения ККТ. Такой вывод следует из п. 14 Постановления Пленума Верховного Суда РФ от 24.03.2005 N 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях».

Исходя из п. 2 Постановления Правительства РФ от 03.04.2020 N 438 и п. 5 Приказа ФНС России от 20.03.2020 N ЕД-7-2/181@, проверки соблюдения требований законодательства РФ о применении контрольно-кассовой техники в 2020 году не проводятся.

Но, как сказано в Письме ФНС России от 01.06.2020 N АБ-3-20/4178@, информация, поступившая в налоговый орган, будет использована налоговыми органами при проведении соответствующих контрольных мероприятий после снятия моратория на проведение проверок.

Вместе с тем при введении моратория на осуществление проверок в 2020 г. внесение изменений в нормативные правовые акты Российской Федерации, связанные с корректировкой правил течения сроков давности, не принималось.

В соответствии с ч. 1 ст. 4.5 Кодекса РФ об административных правонарушениях постановление по делу об административном правонарушении не может быть вынесено по истечении одного года со дня совершения административного правонарушения за нарушение законодательства Российской Федерации о применении контрольно-кассовой техники.

Организации и индивидуальные предприниматели могут избежать административной ответственности, если добровольно направят чек коррекции в налоговые органы. Кассовый чек коррекции необходим в тех случаях, когда нужно оформить расчет, сделанный без кассы, или исправить ошибки при ее применении. При этом пользователь онлайн-кассы обязан обеспечить достаточность сведений в чеке коррекции, чтобы было понятно, в отношении какого расчета применяется корректировка.

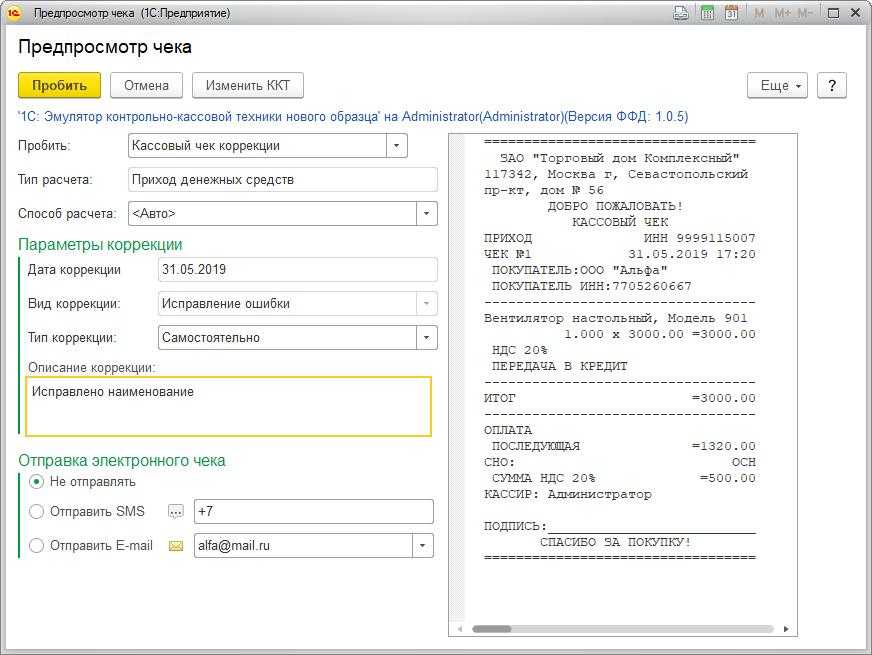

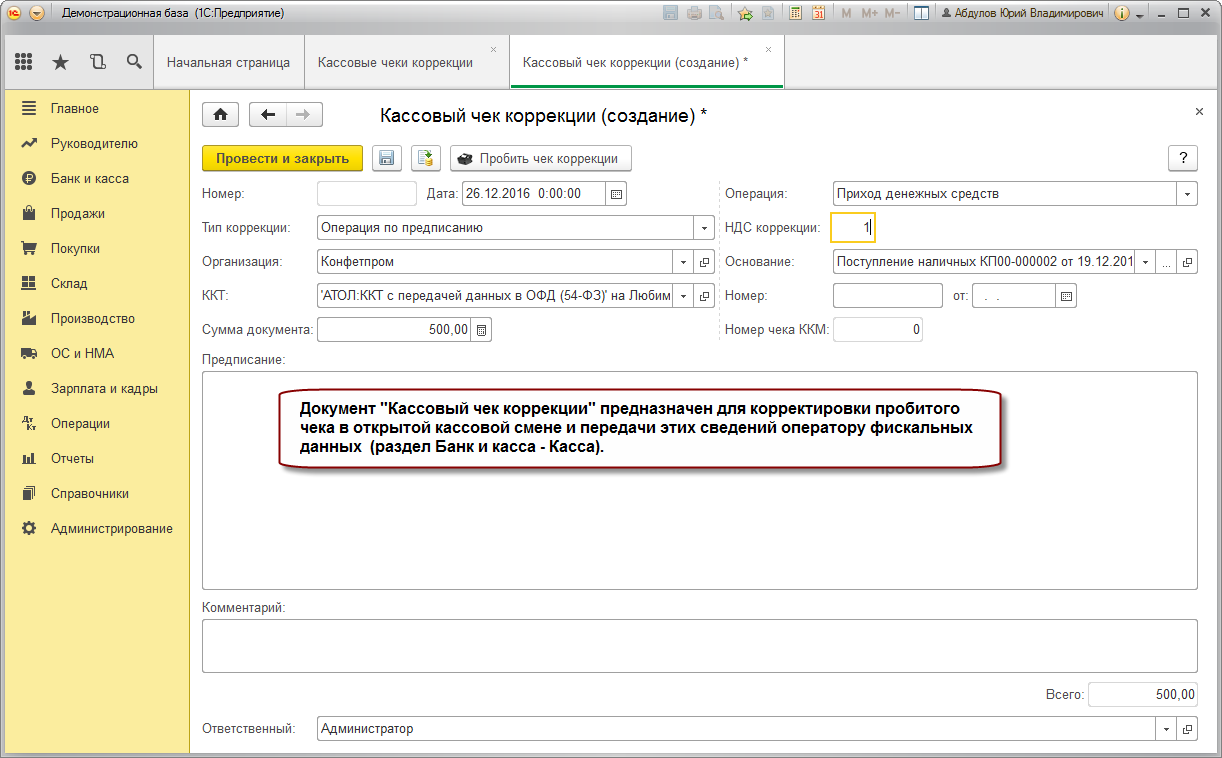

Как создать чек коррекции при онлайн-кассе в 1С?

Чек коррекции — онлайн-касса 1С позволяет его сформировать. Данный тип чеков применяется в ограниченном перечне случаев. Изучим их и то, каким образом применяется чек коррекции с использованием распространенной конфигурации 1С.

Зачем нужен чек коррекции?

Как сформировать чек коррекции в «1С Розница»?

Итоги

Зачем нужен чек коррекции?

Чек коррекции пробивается в случае, если кассиру по каким-либо причинам не удалось задействовать онлайн-кассу непосредственно при расчетах с покупателем (при приеме денежных средств или при их выдаче). Например, если онлайн-касса в тот момент вышла из строя либо если отключилось электричество.

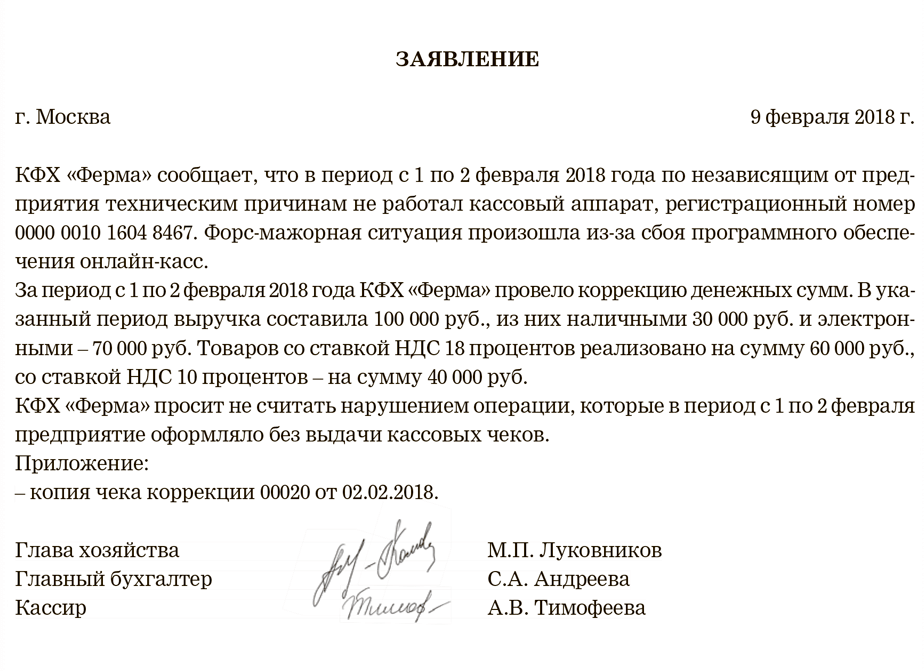

В декабре 2017 года в сотнях российских торговых точек произошел массовый сбой контрольно-кассовых аппаратов, и ФНС разрешила магазинам отпускать товары без применения ККТ, но с последующей фискализацией выручки через чеки коррекции (письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

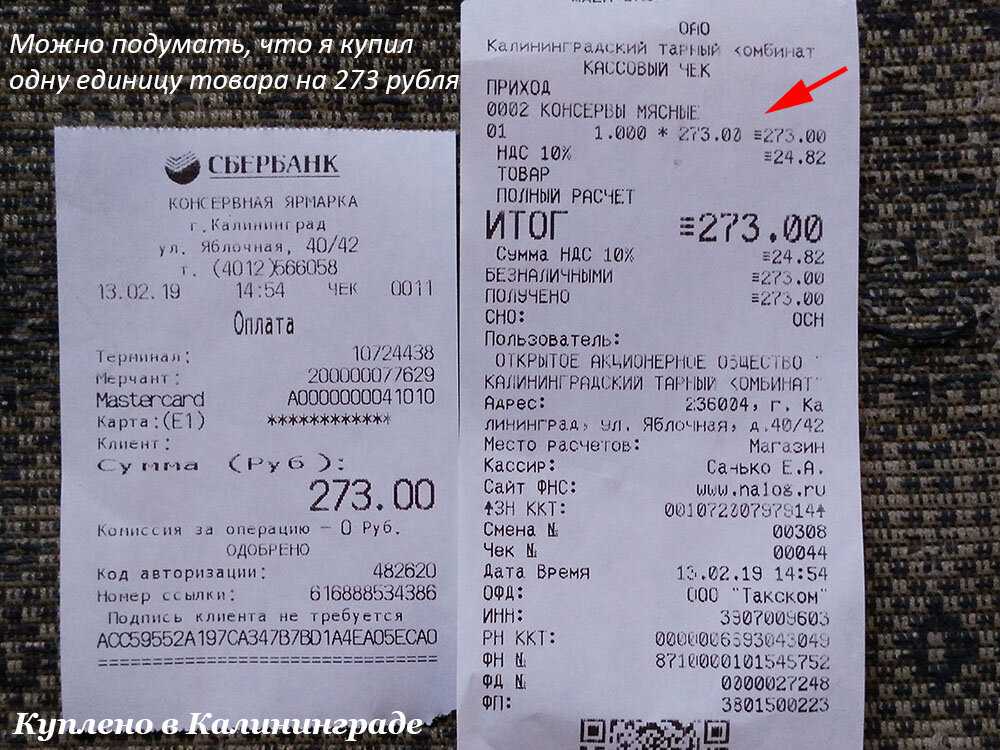

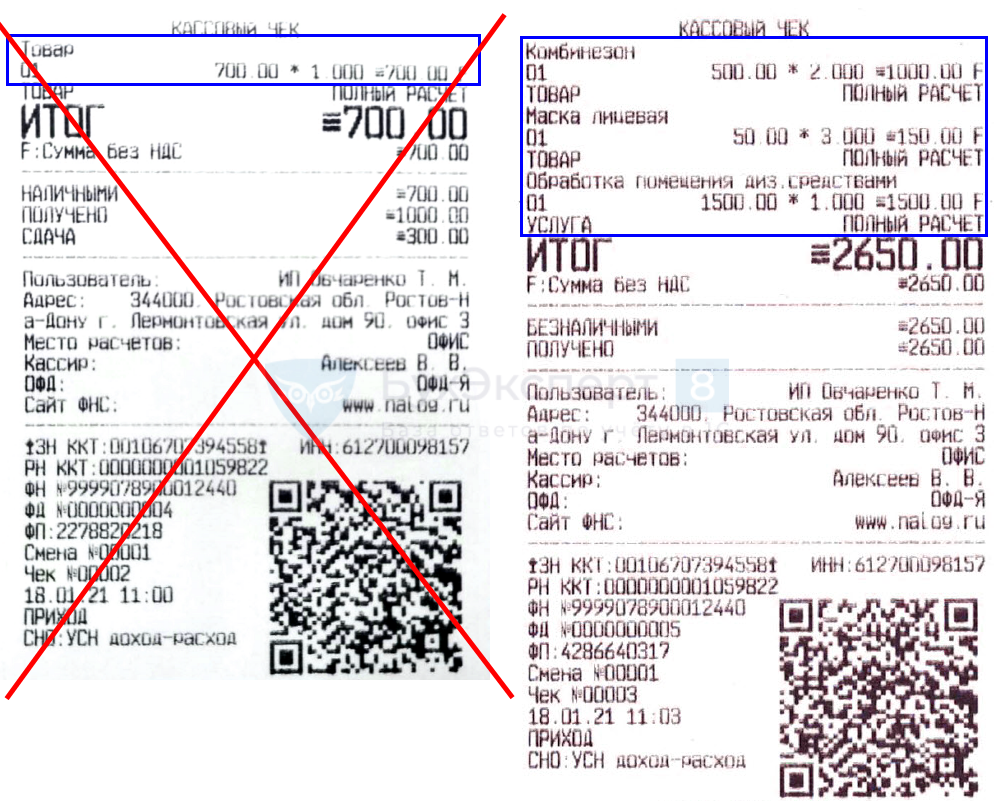

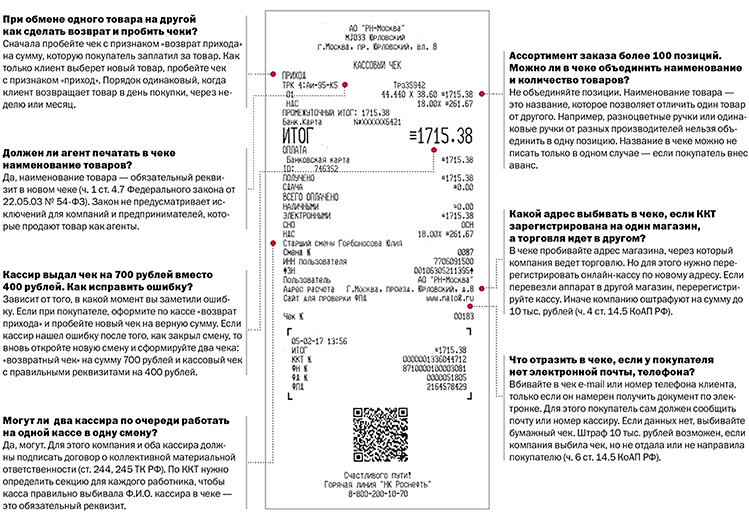

Не следует путать чек коррекции с процедурой корректировки фискальных данных с помощью обычных чеков, например при ошибочном пробитии суммы. То есть если кассир ошибочно пробил в чеке сумму больше (или меньше), чем положено по ценнику, то он исправит ошибку:

1. Если покупатель не ушел — посредством оформления 2 обычных кассовых чеков:

- с признаком «возврат прихода» — на неправильную сумму, которая будет возвращена покупателю;

- с признаком «приход» — на правильную сумму за минусом возвращенных покупателю денежных средств либо с доплатой с его стороны.

2. Если покупатель ушел, то при обнаружении неучтенной выручки в конце дня, она пробивается уже по чеку коррекции с признаком «приход»..

А если обнаружилась недостача после ухода покупателя, то на разницу между пробитой суммой и реальной оплатой можно пробить чек коррекции с признаком «приход», чтобы фактическая выручка и данные онлайн-кассы совпадали. Причины же недостачи задокументирует кассир в объяснительной записке.

Изучим теперь, как создать чек коррекции в 1С Розница — одной из самых популярных бухгалтерских программ в сфере розничной торговли.

Как сформировать чек коррекции в «1С Розница»?

Чтобы решить рассматриваемую задачу, нужно:

1. Открыть главную страницу программы, выбрать раздел «Продажи».

2. Выбрать пункт «Кассовые чеки коррекции».

Альтернативный вариант — воспользоваться внутренним поиском по функциям 1С — чеки коррекции, как правило, входят в индекс по соответствующему поиску.

3. После того как программный модуль создания чеков коррекции откроется, нажать кнопку «Создать», а затем выбрать тип чека исходя из признака расчета (приход, расход).

3. В открывшемся окне редактируем локальные (предусмотренные интерфейсом программы) и нормативные (используемые в соответствии с законодательством) реквизиты чека коррекции. Например:

- номер фискального документа;

- тип коррекции: по требованию ФНС либо по инициативе хозяйствующего субъекта;

- сведения о налогоплательщике;

- основание для проведения чека коррекции — ссылка на документ с разъяснениями по поводу неприменения ККТ (служебная записка или объяснительная) с указанием наименования документа, даты составления и номера;

- сумму по чеку.

Заполнить нужно все доступные реквизиты.

4. Нажать кнопку «Пробить чек коррекции» и дождаться фискализации.

5. Нажать кнопку «Провести и закрыть», чтобы сведения о пробитии чека отразились в бухгалтерском учете.

Здесь предполагается применение стандартных кассовых проводок. Например, если формируется чек с признаком «приход», то применяется проводка Дт 50 или 57 (при оплате по карте) Кт 90.

Итоги

Чек коррекции формируется на онлайн-кассе, если есть необходимость пробить ранее не учтенную выручку (либо выданные покупателям денежные средства). В чеке коррекции может быть указан только один из двух признаков расчета — «приход» или «расход».

Узнать больше об особенностях фискализации выручки на онлайн-кассах вы можете в статьях:

Как правильно сформировать чек коррекции?

6 августа 2021 года налоговая инспекция издала подробное письмо, в котором описала правильное оформление чека коррекции:

- Во-первых, порядок выдачи корректирующего чека зависит от того, каков формат фискальных документов у кассового аппарата: 05 или 1.1.

- Во-вторых, этот порядок зависит от типа кассового аппарат: его марки, модели, набора функций.

В качестве примера рассмотрим процедуру выпуска чека коррекции на популярном кассовом аппарате «Атол-90Ф». Она включает в себя шесть пунктов:

- клавиша Х;

- выбор типа чека (коррекция);

- клавиша ВВ;

- ввод суммы коррекции;

- клавиша ВВ;

- клавиша ИТ (закрытие операции).

Каким набором клавиш пробивается чек коррекции на вашем конкретном аппарате, следует уточнить у службы техподдержки.

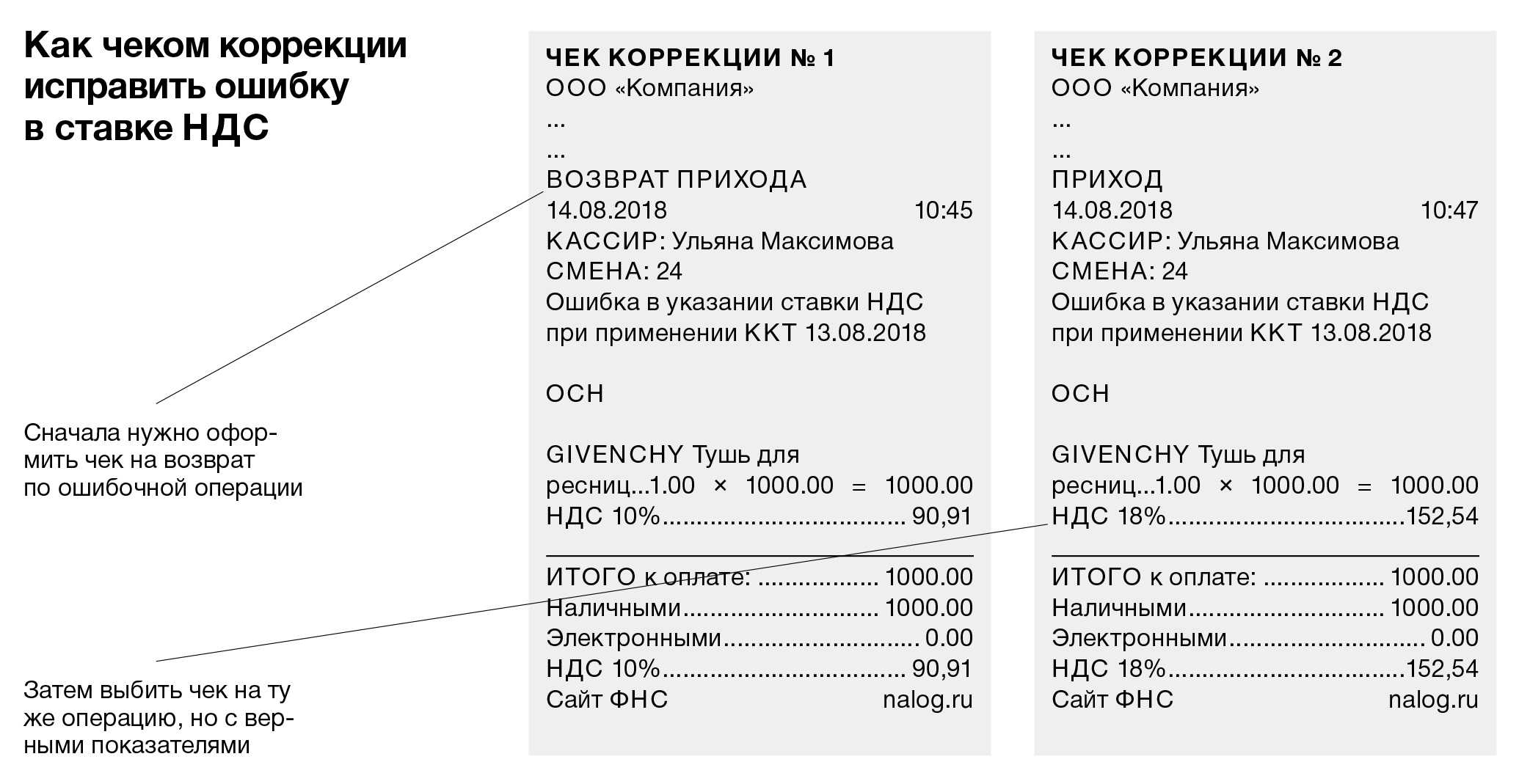

Кассовый чек коррекции при ошибках в предыдущем чеке

Если в предыдущем чеке отразили неверные сведения, метод исправления полностью зависит от версии ФФД.

При применении версии 1.05, как мы заметили выше, не нужно создавать чек коррекции. Как поступить в этом случае:

- Пробить «Возврат прихода». Отразить те же самые сведения, которые содержались в неправильном чеке. В разделе с дополнительным реквизитом отразить фискальный признак некорректного документа.

- Заново создать чек, указать в расчете «Приход» и заполнить все реквизиты корректно.

Работая с форматами 1.1 и 1.2, необходимо аннулировать некорректный документ и создать правильный.

Для этого в первом чеке коррекции указывают:

- признак «возврат прихода», если ошиблись в чеке при продаже товара или услуги;

- «возврат расхода», если некорректно оформили документ о возврате денег за товар или услугу;

- тип коррекции — по своей инициативе или по требованию инспекции;

- дату оформления неправильного документа, если кассир ее помнит;

- текущую дату, если кассир не помнит, когда создал некорректный чек;

- фискальный признак чека с ошибками.

Если в цене не было ошибок и она остается прежней, в качестве «Способа расчета» отмечают «Встречное предоставление».

Если в чеке обозначено несколько позиций услуг или товаров, отражают не совокупную итоговую стоимость, а каждую цену отдельно.

Затем нужно верно оформить операцию. В чеке коррекции вместо ошибочных сведений нужно пробить правильные и аналогично указать:

Исправление ошибок «возвратными» чеками

Если формат ФД – 1.05, то ошибки в пробитых чеках следует исправлять путем пробивки чеков на возврат.

Операция по исправлению, таким образом, тоже разбивается на два шага:

- Выбивается «сторнировочный» чек, чтобы отменить ошибочную операцию. Например, если неверно пробили приход, обнулить результат можно чеком «возврат прихода». Если же неправильно пробит расход (например, в случае приема чего-нибудь от населения в рамках деятельности), то аннулировать неверную пробивку можно чеком «возврат расхода». Напомним, что все остальные данные чека на возврат должны совпадать с указанными в неправильном чеке. В таком возвратном чеке также рекомендовано (но не обязательно) заполнять дополнительный реквизит (тег 1192) информацией о фискальном признаке первоначального чека, который исправляется. Без такого указания налоговики при проверке могут потребовать оправдательные документы по операции (например, заявление покупателя на возврат). Если же дополнительный реквизит указан – оформление дополнительных документов в данном случае не является обязательным. Хотя, безусловно, любой случай оформления чека на возврат желательно как-то заактировать, хотя бы для внутреннего учета. Это не будет лишним и при внешней проверке.

- Выбивается правильный чек по исправляемой операции. Соответственно, если операция приходная – чек на приход, если расходная – на расход.

Автор материала: Оксана Лим

Передача данных в ФНС

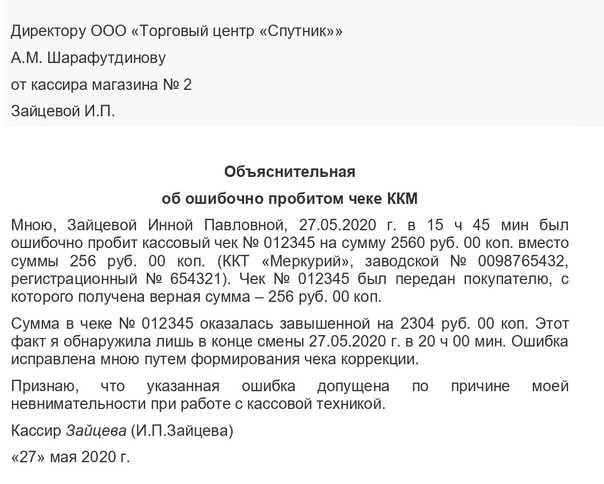

Самое главное, о чем нужно помнить: чек коррекции является фискальным документом. Он в обязательном порядке автоматически передается в орган ФНС, как и все остальные кассовые операции. Поэтому налоговый орган имеет полное право потребовать разъяснения по нему. В связи с этим недостаточно просто скорректировать ошибочную операцию, особенно если она была связана с тем, что кассир забыл что-то пробить. В обязательном порядке необходимо составить оправдательный документ. Это могут быть акт, объяснительная или служебная записка с пояснениями ситуации. У документа обязательно должны быть:

- дата и время операции;

- порядковый номер;

- причины ошибочных действий кассира.

Оправдательные документы, на которые ссылаются чеки коррекции, лучше хранить, чтобы иметь возможность предъявить их в налоговые органы по первому требованию.

Если был зафиксирован, а потом исправлен факт продажи без применения ККТ, лучше всего сразу же сообщить об этом в ФНС. Это можно сделать лично или через личный кабинет ККТ на официальном сайте службы. Это позволит избежать штрафа. Ведь из характера корректирующего документа налоговая все равно узнает о факте неиспользования ККТ при расчете с покупателем. Кроме того, это может стать известно из других источников. В этом случае налоговики могут направить организацию предписание, и придется давать объяснения и предъявлять документы. Если же налоговики направили такое предписание, а коррекционного документа на этот случай нет, то его обязательно нужно оформить, а в основании указать реквизиты предписания ФНС.

Больше информации о требованиях ФНС и порядке применения онлайн ККТ можно получить в специальном разделе на PPT.ru

Как правильно оформлять чек коррекции

Нельзя производить чек на всю сумму непроведенных по кассовому аппарату операций, за исключением массового сбоя в работе касс. Рекомендуется сформировать чеки на каждую операцию в отдельности, которая прошла без кассы.

Признак расчета со значением 1 (приходная операция) — оформляется когда не был выбит чек на покупку.

Признак расчета со значением 3 (расходная операция) — оформляется когда нужно забрать часть средств из онлайн-кассы.

По правилам коррекционный фискальный документ может содержать только один реквизит, использование в чеке одновременно двух недопустимо.

Тип коррекции со значением 0 — обозначает причину, в данном случае это корректировка данных по собственному желанию.

Тип коррекции со значением 1 — внесение изменений по установлению ФНС при выявлении нарушения.

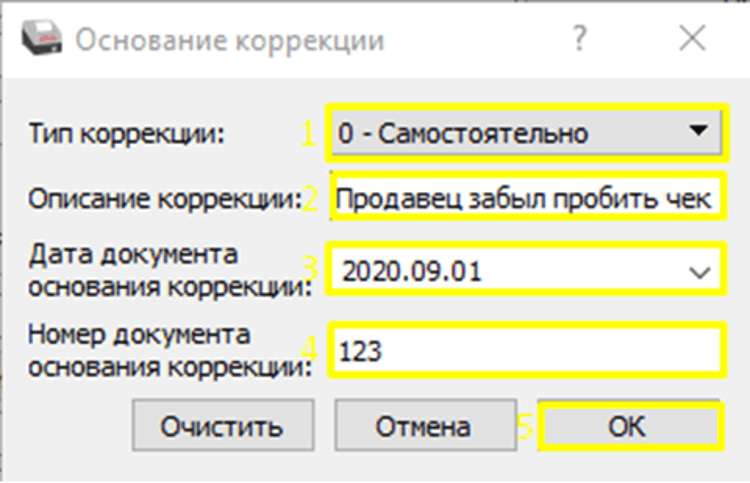

Реквизит описание коррекции — указываем причину операции и документ (записка, акт или другой документ на основании которого проводится коррекция).

Дата документа основания коррекции.

Номер документа основания.

Реквизит кассира — данные о кассире.

В чеке не нужно указывать номенклатуру товара и цену.

Что еще нужно указать в чеке:

|

|

Формирование кассового чека коррекции с использованием ФФД 1.1

1) Продажа 20.07.2018 товара без выдачи чека

2) Формирование 01.08.2018 пользователем кассового чека коррекции.

| ТЭГ | Название Тэга | Электронная форма <2> | Печатная форма | |

| 1000 | Наименование документа | кассовый чек коррекции | ||

| Код формы ФД | 31 | |||

| 1209 | Номер версии ФФД | 3 | ||

| 1048 | Наименование пользователя <3> | ООО «Ромашка» (обязательно) | ||

| 1018 | ИНН пользователя <3> | 1234567891 (обязательно) | ||

| 1042 | Номер чека за смену | 8 | 8 | |

| 1012 | Дата, время | 01.08.18 13:13 | 01.08.18 13:13 | |

| 1038 | Номер смены | 35 | 35 | |

| 1054 | Признак расчета | 1 | приход | |

| 1055 | Применяемая система налогообложения | 1 (номер бита 0) (обязательно) | ОСН (рекомендовано) | |

| 1021 | Кассир | Иванов Иван Иванович, кассир | Иванов Иван Иванович, кассир | |

| 1203 | ИНН кассира | 123456789012 (рекомендовано) | ||

| 1037 | Регистрационный номер ККТ | 1234567890123456 | 1234567890123456 | |

| 1173 | Тип коррекции | 0

(рекомендовано) |

самостоятельная операция (рекомендовано) | |

| 1174 | 1177 | Описание коррекции | Неприменение ККТ (рекомендовано) | Неприменение ККТ (рекомендовано) |

| 1178 | Дата совершения корректируемого расчета | 20.07.18 | 20.07.18 | |

| 1009 | Адрес расчетов <3> | 127381, г. Москва, ул. Неглинная, д. 23 | ||

| 1187 | Место расчетов <3> | 9 этаж | ||

| 1059 | 1212 | Признак предмета расчета | 1 | ТОВАР (рекомендовано) |

| 1030 | Наименование предмета расчета | Детская игрушка Мусоровоз «Товар 1» с большим контейнером | Детская игрушка Мусоровоз «Товар 1» с большим контейнером | |

| 1197 | Единица измерения предмета расчета | Штука (рекомендовано) | Штука (рекомендовано) | |

| 1079 | Цена за единицу предмета расчета с учетом скидок и наценок | 3211.00 | 3211.00 | |

| 1023 | Количество предмета расчета | 1 | 1 | |

| 1199 | Ставка НДС | 2 | ставка НДС 10% | |

| 1043 | Стоимость предмета расчета с учетом скидок и наценок | 3211.00 | 3211.00 | |

| 1020 | Сумма расчета, указанного в чеке (БСО) | 3211.00 | 3211.00 | |

| 1031 | Сумма по чеку наличными | 3211.00 | 3211.00 | |

| 1081 | Сумма по чеку электронными | 0.00 | 0.00 | |

| 1215 | Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей) | 0.00 | 0.00 | |

| 1216 | Сумма по чеку постоплатой (кредит) | 0.00 | 0.00 | |

| 1217 | Сумма по чеку встречным предоставлением | 0.00 | 0.00 | |

| 1102 | Сумма НДС чека по ставке 18% | 0.00 | 0.00 | |

| 1103 | Сумма НДС чека по ставке 10% | 291.91 | 291.91 | |

| 1104 | Сумма расчета по чеку с НДС по ставке 0% | 0.00 | 0.00 | |

| 1105 | Сумма расчета по чеку без НДС | 0.00 | 0.00 | |

| 1106 | Сумма НДС чека по расч. ставке 18/118 | 0.00 | 0.00 | |

| 1107 | Сумма НДС чека по расч. ставке 10/110 | 0.00 | 0.00 | |

| 1060 | Адрес сайта ФНС <3> | www.nalog.ru | ||

| 1040 | Номер ФД | 122 | 122 | |

| 1041 | Номер ФН | 8710000109811542 | 8710000109811542 | |

| 1077 | ФПД | формируется автоматически | формируется автоматически | |

| ФПС | формируется автоматически | |||

| 1196 | QR-код | (Рекомендован) |

———————————

<2> Направление ФД в электронной форме в налоговый орган через оператора фискальных данных.

<3> Реквизиты «наименование пользователя» (тег 1048), «ИНН пользователя» (тег 1018), «адрес сайта ФНС» (тег 1060), «адрес электронной почты отправителя чека» (тег 1117), «номер автомата» (тег 1036), «адрес расчетов» (тег 1009), «место расчетов» (тег 1187), должны быть включены в состав кассового чека коррекции (БСО коррекции) при его передаче ОФД в электронной форме в случае, если указанные реквизиты ранее не были переданы ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

<4> Структура данных реквизитов «предмет расчета» (тег 1059) может присутствовать в версиях ФФД 1.0 или 1.05.