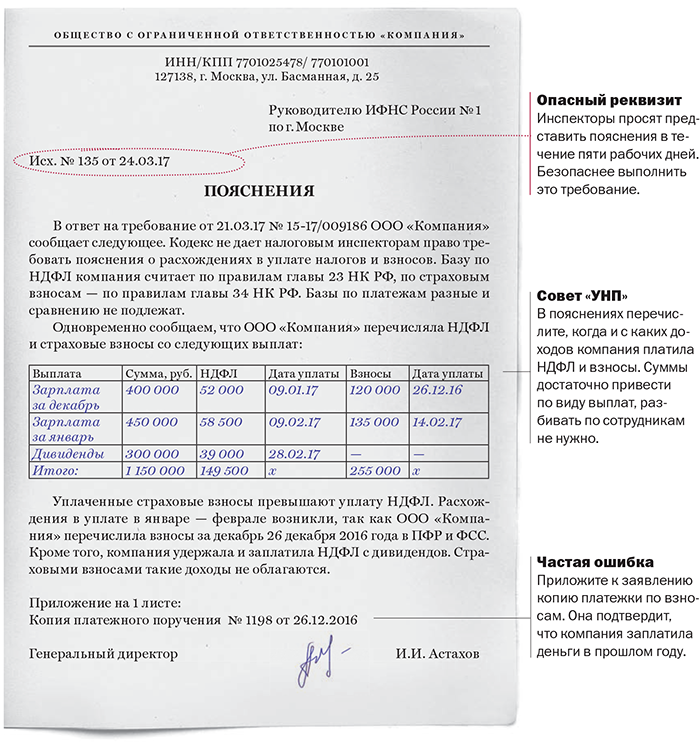

- Нововведение по системе в 2021 году

- Как работать с нововведениями по УСН?

- Превышение показателей

- Когда сдается отчетность по упрощенной системе налогообложения?

- Зачем нужны авансовые платежи?

- Периоды для отчетов авансовых платежей по УНС в 2021 году

- Просрочка оплаты авансового платежа по УСН в новом году

- Административная ответственность

- Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

- Когда «прячутся» юридические лица

- Последствия неуплаты ТН для физического лица

- Немного теории

- Авансовые платежи за 1, 2 и 3 кварталы

- Основные понятия

- Санкции фондов в отношении ИП

- Налоговая ответственность

- Последствия неуплаты для юридического лица

- Чтобы избежать блокировок нужно…

Нововведение по системе в 2021 году

Раннее, при нарушении даже единого пункта, компании, работающие на «упрощенке», сразу слетали в автоматическом порядке с данной системы и возвращались на ОСН в начало того квартала, в котором выявилось несоответствие нужным условиям.

В новом году «упрощенцев» ожидает нововведение: в случае нарушения установленных базовых пределов по количеству сотрудников и по доходам, организация не будет снята с УСН и ей не придется переходить на общую систему налогообложения. Исходя из этого, упрощение касается пункта 2 и 4 из предыдущего списка, все другие правила остаются неизменными.

Как работать с нововведениями по УСН?

Несмотря на нововведения в виде упрощений, «расслабляться» в рабочем процессе все же не стоит. Пускать на самотек приход-уход сотрудников и не следить за выручкой – не самые лучшие идеи для успешного ведения бизнеса.

При небольшом увеличении предела числа сотрудников и дохода право на использование УСН будет сохраняться, и ООО, и ИП смогут продолжить его применять в случае, если:

- численность сотрудников в среднем не превысила 130 человек;

- порог дохода не достиг 200 млн руб.

Превышать установленные пределы не рекомендуется.

Превышение показателей

В случае нарушения одного из пунктов условия использования УСН, юридическое лицо будет вынуждено оплатить налог по более высокой ставке и в данный момент начинается «переходный период», когда ИП или ООО находятся на УСН, но вынуждены использовать увеличенные налоговые ставки.

«Переходный период» вступает в силу в том квартале, в котором были превышения допустимых пределов по количеству сотрудников и доходу. Ставка может составить (в зависимости от объекта налогообложения):

- при объекте «Доходы» – 8%;

- при объекте «Доходы минус расходы» – 20%.

Использование данной системы по увеличенным ставкам налога будет действовать до того момента, пока налогоплательщик не устранит проблемы с количеством сотрудников и не выровняет доход. При повторном превышении лимитов переход на ОСН будет неизбежным.

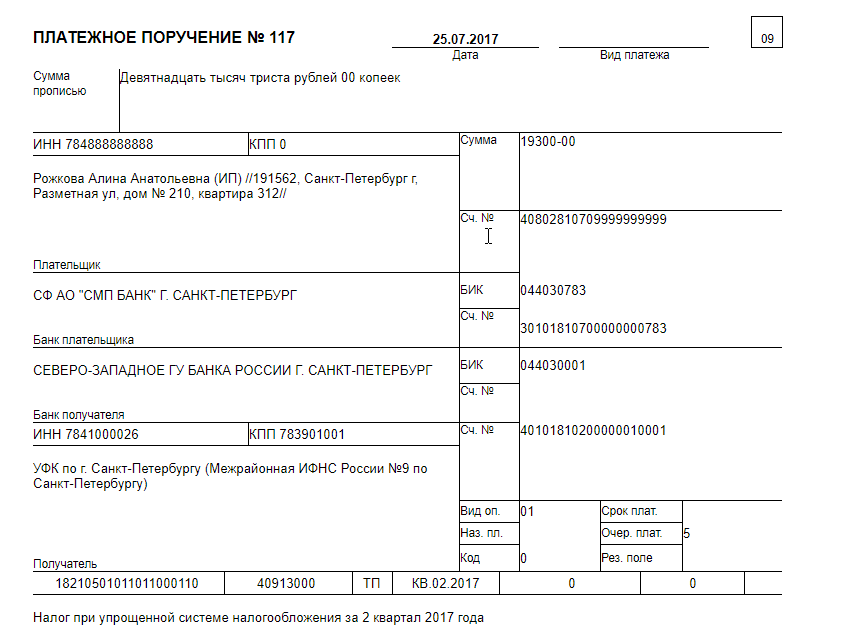

Когда сдается отчетность по упрощенной системе налогообложения?

УНС – это своеобразная «льготная» система, по которой декларация подается в налоговое учреждение всего один раз год. Оплата выполняется также один раз в год не позднее 30.04 для ИП и 31.03 для ООО. Но это не единый платеж, которые объекты предпринимательства должны внести в государственный бюджет. Каждый период деятельности ИП и ООО при получении доходов должен заканчиваться оплатой авансовых платежей.

Зачем нужны авансовые платежи?

Платежи по системе аванса делают перечисления денежных средств в госбюджет равномерными, т. е. частичными, по итогам уходящего отчетного периода. Платежи именуются авансовыми, потому как налог от организации или ИП поступает в виде аванса, как бы наперед, без ожидания конца года. При этом платежи по авансу отображаются в декларации в конце года, тем самым снижая конечную сумму по итогу отчетного периода.

Периодами отчета авансовых платежей считаются первый квартал, полугодие и девять месяцев года. Если «упрощенцы» получили в отчетном периоде доход, тогда нужно в течении двадцати пяти дней после него произвести расчеты и выплатить оплату до 6% или до 15%. Проводить оплату не требуется, если дохода в отчетном периоде не было. Уплатить взносы и налоги можно через расчетный счет в банке. К тому же, сейчас банковские учреждения предоставляют выгодные условия для открытия и ведения расчетного счета.

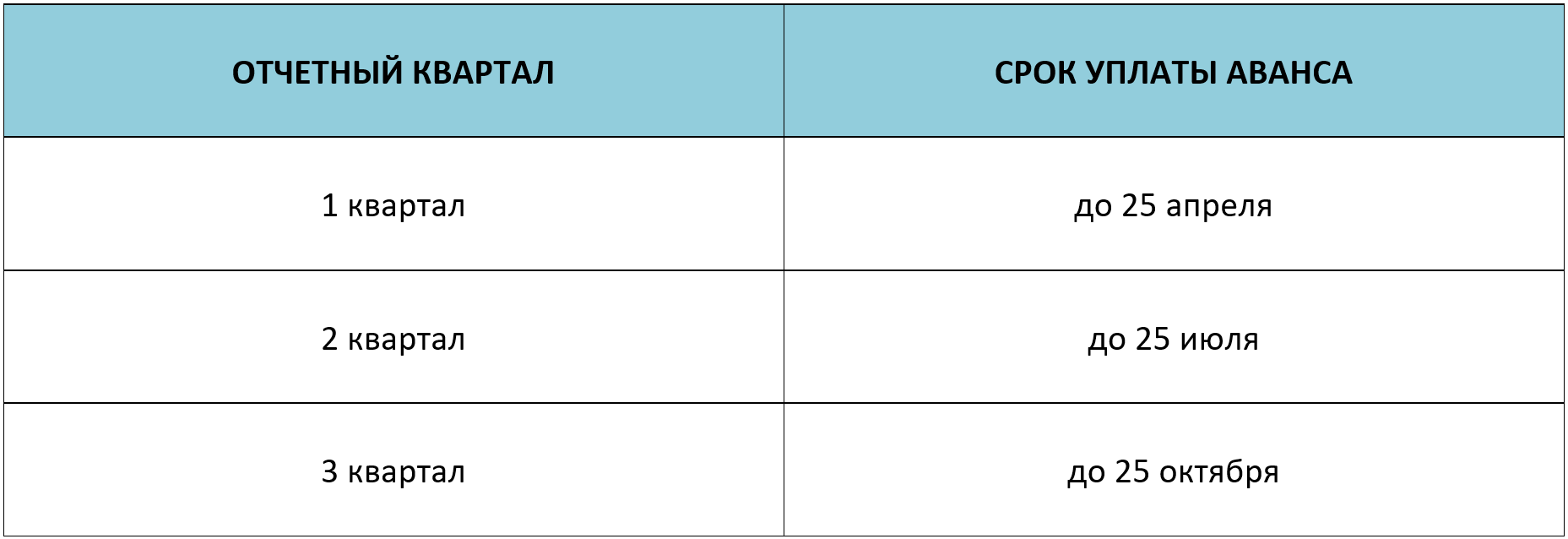

Периоды для отчетов авансовых платежей по УНС в 2021 году

Сроки выплаты авансовых платежей в новом году установлены Налоговым Кодексом Российской Федерации. Оплата производится в следующие сроки:

- за первый квартал – до 26.04;

- за 6 месяцев – до 26.07;

- за 9 месяцев — до 25.10.

Четвертого отчетного периода нет. Он заменен подачей итоговой декларации по налогам за целый год.

Просрочка оплаты авансового платежа по УСН в новом году

Если была просрочка оплаты авансового платежа, тогда на ИП или организацию начисляется пеня по каждому просроченному дню оплаты. Для каждого из них он рассчитывается по-разному:

- для ИП: сумма невыплаты долга * количество дней просрочки * 1/300 ставки рефинансирования;

- для предприятий: (1/300 ставки рефинансирования * 30 календарных дней * сумму невыплаты) + (1/150 ставки рефинансирования * количество дней просрочки по истечению 31 дня * сумма невыплаты).

Последняя формула применима для предприятий, если задержки выплаты превысили тридцатидневный срок. Если просрочка выплаты оказалась меньше тридцати дней, тогда формула подсчета задолженности подобна формуле для ИП.

Подтверждение правильности расчетов авансовых платежей не требуется, а подавать их в органы налоговой службы России не нужно. Эти суммы стоит отображать в книге учета доходов-расходов. Также необходимо сохранять документы, которые подтверждают оплату по счетам.

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Как рассчитать пени за несвоевременную уплату налога на прибыль и авансовых платежей по нему

Пени за неуплату и несвоевременную уплату налога на прибыль и авансовых платежей рассчитываются по правилам ст. 75 НК РФ.

Если вы применяете основную ставку налога на прибыль – 20%, то пени рассчитываются отдельно для федерального и регионального бюджетов (п. 3 ст. 58, п. 1 ст. 284 НК РФ).

При просрочке в 30 календарных дней или менее либо если недоимка возникла до 30 сентября 2017 г. (включительно), пени для каждого бюджета рассчитайте по следующей формуле (п. п. 3, 4 ст. 75 НК РФ, Письмо Минфина России от 01.08.2017 N 03-02-07/1/48936).

Если просрочка составляет более 30 календарных дней, пени для каждого бюджета рассчитайте в два этапа (п. п. 3, 4 ст. 75 НК РФ).

Сначала определите сумму пени за первые 30 календарных дней (включая выходные и нерабочие праздничные дни) просрочки по формуле:

Затем рассчитайте сумму пени за 31-й и последующие календарные дни просрочки (включая выходные и нерабочие праздничные дни):

Сложите пени за первые 30 календарных дней просрочки и за последующие дни. Это будет итоговой суммой, которую нужно уплатить в соответствующий бюджет.

Если ставка рефинансирования в периоде просрочки менялась, пени за периоды с разной ставкой нужно рассчитывать отдельно.

Пример расчета пени по налогу на прибыль, который уплачен позже установленного срока

По итогам года организация рассчитала налог на прибыль в размере:

45 000 руб. к уплате в федеральный бюджет;

255 000 руб. к уплате в региональный бюджет.

Исчисленные суммы налога уплачены 30 апреля.

Сумму налога за год организация должна была перечислить в бюджеты не позднее 28 марта (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Следовательно, период просрочки составляет 32 календарных дня.

Ставка рефинансирования Банка России в этом периоде составила 9% (условно).

Расчет пени:

в федеральный бюджет 459 руб. 00 коп. ((45 000 руб. x 9% / 300 x 30) + (45 000 руб. х 9% / 150 х 2));

в региональный бюджет 2 601 руб. 00 коп. ((255 000 руб. x 9% / 300 x 30) + (255 000 руб. х 9% / 150 х 2)).

Как начисляются пени за неуплату и несвоевременную уплату авансовых платежей по налогу на прибыль

Пени за неуплату и несвоевременную уплату авансовых платежей начисляются по правилам ст. 75 НК РФ. Поэтому рассчитывайте их так же, как пени по налогу на прибыль. Однако нужно учесть следующие особенности.

Пени за неуплату авансового платежа начислите до наиболее ранней из дат:

для квартального авансового платежа:

– даты его фактической уплаты;

– установленной даты уплаты налога;

для ежемесячного авансового платежа, который перечисляется в течение отчетного периода:

– даты его фактической уплаты;

– установленной даты уплаты квартального авансового платежа.

Это следует из п. 3 ст. 75, п. 2 ст. 286 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57.

По итогам отчетного (налогового) периода авансовый платеж (налог) к уплате может оказаться меньше, чем сумма авансовых платежей, которые подлежали уплате. В этом случае пени за несвоевременную уплату авансов подлежат соразмерному уменьшению (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Поясним механизм такого уменьшения на примере ежемесячных авансовых платежей. Его применяют налоговые органы.

Пени рассчитываются на основе ежемесячных авансовых платежей, которые определяются исходя из прибыли за квартал, деленной на 3. Уплаченные ежемесячные авансовые платежи учитываются при расчете суммы пени. Такой порядок уменьшения следует из Писем Минфина России от 22.01.2010 N 03-03-06/1/15, ФНС России от 13.11.2009 N 3-2-06/127.

Пример соразмерного уменьшения пени по ежемесячным авансовым платежам по налогу на прибыль

Размер ежемесячного авансового платежа, подлежавшего уплате в IV квартале, составил 1 000 000 руб.

Платеж по сроку уплаты 28 октября организация перечислила своевременно, а платежи по срокам уплаты 28 ноября и 28 декабря не были уплачены.

Сумма налога за IV квартал составила 1 500 000 руб.

Для расчета пеней применяются ежемесячные платежи в размере 500 000 руб. (1 500 000 руб. / 3 мес.).

Пени по ежемесячному платежу по сроку уплаты 28 ноября не начисляются (500 000 руб. x 2 мес. – 1 000 000 руб. = 0 руб.).

Пени за несвоевременную уплату авансового платежа по сроку уплаты 28 декабря нужно начислить на 500 000 руб.

Если организация по итогам года получила убыток, то пени, начисленные на сумму несвоевременно уплаченных авансовых платежей, инспекцией сторнируются (п. 1 ст. 285 НК РФ, Письмо ФНС России от 11.11.2011 N ЕД-4-3/18934). Суммы излишне уплаченных пеней можно зачесть или вернуть на основании ст. 78 НК РФ.

Когда «прячутся» юридические лица

Юридические лица, в отличие от граждан, обязаны самостоятельно рассчитывать автомобильную пошлину. Соответственно этому, ФНС никакого участия в расчёте суммы налогов не принимает.

Основой для расчёта является информация, предоставленная органами, зарегистрировавшими автомобиль, и по результату налогового периода делается сам расчёт надлежащей к уплате транспортной пошлины.

При этом налог может начисляться лишь за фактическую эксплуатацию автомобиля, то есть: сколько месяцев транспортное средство находится на регистрации в органах ГИБДД, ровно за столько надлежит платить.

Обратите внимание! В отличие от обычных граждан, юридические лица уплачивают налог на транспорт посредством внесения авансовых сумм. При неуплате налогов, ФНС подаёт в суд, как и в случае с физическими лицами

При неуплате налогов, ФНС подаёт в суд, как и в случае с физическими лицами.

Важно! В отличие от рядовых граждан, крайняя дата для юридических лиц зависит от региона регистрации, и чаще всего приходится на начало февраля того года, который следует за отчётным периодом. Иск имеет срок давности, равный полугоду, после окончания периода для оплаты налога

Последствия неуплаты ТН для физического лица

Как указано выше, транспортный налог обязателен для уплаты всеми владельцами транспортных средств. Последний день оплаты – 30 ноября, ежегодно. Платите вы за эксплуатацию автомобиля не в текущем финансовом году, а за предыдущий год. Если сумма, положенная к оплате, не будет внесена, то для начала начисляются пени, а после взыскание будет произведено в принудительном порядке.

Должник будет изначально уведомлён о том, что выплата не была произведена. Очерёдность предупреждений следующая:

- на адрес регистрации присылают повторное уведомление о задолженности, в данной квитанции уже будет начислено пени за просрочку платежа;

- лицу могут позвонить или посетить лично, для дополнительного информирования о задолженности, напоминают, что за неуплату налогов предусмотрена ответственность, вплоть до уголовной.

- налоговые органы передают данные в суд спустя 6 месяцев с момента просрочки.

По решению судьи налог может быть получен за счёт имущества должника. Оно будет взыскано посредством блокировки расчётных счетов в банке, электронных счетов или же за счёт реализации имущества должника с аукциона.

Если физическое лицо не платит такой налог, то может быть наложен штраф, который будет зависеть от суммы неоплаченного долга.

Если лицо долгое время уклоняется от обязанностей гражданина по внесению платежей в пользу государства, то может быть инициировано уголовное дело. Такое случается, если лицо избегает оплаты долга и предоставляет о себе ложные сведения или же не подаёт документы по имуществу для начисления налога (последнее актуально для юридического лица).

Штраф будет значительно больше, чем при нарушении административных правил. Могут быть применены следующие меры наказания, кроме денежных:

- обязательные общественные работы;

- арест;

- ограничение свободы сроком до 1 года.

Такие санкции могут быть назначены только в случае нанесения крупного ущерба. Его расчёт производится следующим образом: 10% и более от 600 000 рублей, в случае если этот размер будет превышен за 3 финансовых года.

Существует понятие особо крупного ущерба. Сумма рассчитывается: 20% от 3 млн. рублей за 3 финансовых года или же сумма составит более 9 млн. рублей.

Если сумма задолженности полностью погашается, в том числе вместе с пени, штрафами, а происходит такое впервые, то ответственности можно избежать.

Очень важно оплачивать транспортный налог, так как ответственность за неоплату серьёзная. Сумма, которая не была оплачена, ежедневно растёт

Чем быстрее будет погашен долг, тем лучше для гражданина. Если квитанция по оплате не приходит, а время оплаты приходит к концу, то стоит самому проверить начисления через личный кабинет на сайте ФНС.

Немного теории

Не будем останавливаться на каждой конкретной обязанности уплаты налогов – слишком долго. Есть определённые объекты и сделки, на основе которых рассчитывается сумма, подлежащая безвозмездному перечислению в пользу государства. К примеру, налог на добавленную стоимость, на доход, на имущество. Всегда есть соблазн сохранить деньги, придержать их.

Причём мало просто не платить – нужно совершить ещё ряд сопряжённых с правонарушением (преступлением) действий. Не становиться на учёт в ФНС. Не подавать декларацию или искажать данные. Не предоставлять сведения, необходимые ФНС. Занижать налоговую базу, завышать расходы и т.д. Не будем учить вас плохому – и без нас справитесь

Важно понимать, что весь процесс, от умысла до реализации – уклонение от уплаты налогов

В связи с этим физическое лицо может понести различную ответственность:

- Гражданско-правовую (уплата недоимок и пени);

- Штрафные санкции на основании Налогового кодекса;

- Административную;

- Уголовную.

Гражданско-правовая ответственность наступает в любом случае. Даже если истекли сроки давности, даже если вина не доказана, придётся компенсировать государству спрятанную копеечку, да ещё с процентами. Вот что самое обидное: органы всё равно не останутся внакладе.

Гражданин может понести ответственность:

- Как физическое лицо (ИП или обычный человек, уклонившийся от священной обязанности);

- Как должностное лицо (директор, главный бухгалтер или иной сотрудник, в интересах или с помощью которого идёт процесс обмана государства).

Сразу оговорюсь, что в этой статье мы не будем останавливаться на частностях – для этого есть ФНС. Разберём вопрос в общем виде, чтобы представлять, какие последствия могут быть у такого невинного желания – сэкономить деньги.

Авансовые платежи за 1, 2 и 3 кварталы

В бюджете была рассчитана каждая копеечка, но в водовороте сделок что-то выбилось из графика, и денег для платежей не осталось. К сожалению, волшебными бобами просто так никто не поделится, поэтому будем думать сами.

Что по срокам?

Авансовые платежи можно не оплачивать вплоть до подачи декларации по УСН. То есть крайний срок для ООО — 31 марта, а для ИП — 30 апреля.

Штрафов и блокировок за это не предусмотрено, зато будут начисляться пени. Рассчитать их сумму можно на специальном калькуляторе.

Почему такой манёвр несильно наказуем?

Так как декларация по УСН сдаётся 1 раз в год, то до этого момента ФНС не знает, сколько компания должна заплатить поквартально. А если не знает, то и требовать что-то к уплате не может.

Поэтому, если есть цель отсрочить уплату и не нарваться на вопросы, то декларацию лучше всего подавать в последние разрешённые дни для сдачи.

Основные понятия

Транспортный налог относят к категории обязательных, и он являет собой налог регионального значения для владельцев транспортных средств. В качестве плательщиков транспортного налога могут выступать как обычные граждане, так и компании, и организации. В случае неуплаты налога в отношении нарушителя будут применены штрафные санкции.

Многие эксперты утверждают, что сбор является нецелесообразным и надуманным. Они объясняют это тем фактом, что по своей сути, налог должен компенсировать расходы государства на строительство и ремонт дорожной сети и соответствующей инфраструктуры. Однако при этом, какая –то компенсация изначально заложена в акцизе на нефтепродукты и акцизном сборе на производство машин. Тем не менее, несмотря на такое мнение, данный вид отчисления является обязательным, и неуплата будет строго наказана в согласии с действующей законодательной базой.

3 способа получить бесплатную консультацию юриста 01

-консультанту в онлайн чате снизу справа

02

Горячая линия (регионы РФ) (Москва и МО)

03

Заказать обратный звонок (кнопка снизу слева), вам перезвонит юрист через 10 минут

Бесплатная консультация адвоката по экономическим преступлениям Цены на услуги адвоката по экономическим преступлениям

Санкции фондов в отношении ИП

Кроме налоговой инспекции, контроль ведения учета осуществляют внебюджетные фонды. Аналогично с ИФНС санкции взимаются за неподачу сведений, отчетности и неуплату взносов.

Инспекторы фондов прибегают к наложению штрафов:

- При нарушении сроков уплаты взносов начисляется пени.

- При отказе в представлении требуемых форм и сведений взимается 200 рублей за каждый неполученный фондом документ.

- Несвоевременная уплата в связи с занижением базы наказывается штрафом в размере 20% неуплаченного вовремя взноса.

- При несвоевременной подаче отчетности с начисленными взносами штраф взимается в размере 5% от неуплаченных сумм за каждый месяц просрочки. Предельная величина санкции состоит в размере 30% от неуплаты.

Преимущественное число нарушений выявляется в процессе проведения проверок. Органы контроля используют программы, автоматически отслеживающие нарушения налогоплательщиков. По выявленным данным инспекторы назначают камеральные и выездные проверки.

Что делать, если штраф присужден? ИП должен уплатить сумму в бюджет в срок, указанный в решении или требовании органов контроля. Оплата санкций отличается от перечисления налогов. Сумма должна быть внесена с учетом КБК платежа. В платежном поручении необходимо указать документ и его дату, на основании которого вносится штраф.

Налоговая ответственность

Согласно статье 107 НК РФ, к ответственности за неуплату налогов могут быть привлечены как юридические, так и физические лица в возрасте от 16 лет.

Налоговая ответственность это финансовые санкции, то есть штрафы по решению налогового органа, выявившего нарушения. В то же время, существенно снизить штраф (как минимум в два раза) можно при наличии смягчающих обстоятельств: неуплата вследствие особых обстоятельств (тяжелое заболевание члена семьи, к примеру), под влиянием угрозы или вследствие служебной зависимости и т.д. И напротив, денежная санкция может быть увеличена вдвое при наличии такого отягчающего обстоятельства, как совершение подобного правонарушения повторно. Перерасчет штрафа с учетом смягчающих или отягчающих обстоятельств вправе производить или апелляционная инстанция налогового органа или суд.

Основными видами налоговых правонарушений, связанными с непоступлением налоговых платежей в бюджет, являются:

- деятельность ИП или организации без постановки на учет в ИФНС. По сути, это скрытая неуплата налогов, за это может наступить ответственность в виде санкции в размере 10% от дохода за неучтенный период (но не меньше 40000 рублей) – ч. 2 ст. 116 НК РФ.

- Существенные нарушения правил исчисления доходов и расходов по объектам налогообложения (штраф 10000-30000 рублей) – ст. 120 НК РФ.

- Непредоставление в ИФНС декларации и иных сведений, обязательных для налогового контроля. Это один из часто используемых способов не платить государству, штраф может быть в виде 5% от суммы, подлежащей декларированию, за каждый месяц, но не более 30% и не менее 1000 рублей — ст. 119 НК РФ.Пример №4. Карпов Е.Н. продал свою машину, находившуюся в его владении менее 3 лет, но декларацию не подал. На основании решения ИФНС Карпов может быть привлечен к ответственности по указанной статье, если стоимость проданного автомобиля превышает 250000 рублей.

- Полная неуплата или незаконно уменьшенная уплата налогов. Назначается санкция в виде штрафа от 20 до 40% от неоплаченной суммы.Пример №5, в случае неуплаты транспортного налога (за 2021 год необходимо произвести оплату до 1 декабря 2022 года), налоговые органы начислят пени и могут привлечь к налоговой ответственности по ст. 122 НК РФ. Если сумма налога, к примеру, составила 10000 рублей, то штрафная санкция может составлять 2000 рублей. При наличии доказательств прямого умысла налоговики могут наложить штраф в размере 4000 рублей.

- Нарушение налоговым агентом требований об удержании сумм из дохода (например, неуплата НДФЛ — за это предусмотрен штраф в размере 1000 рублей за каждый месяц отчетного периода).

- Отказ предоставить налоговикам документы по запросу, а равно непредоставление сведений о налогоплательщике. Правонарушение такого рода может быть как в форме официального отказа предоставить истребуемые документы, так и в виде уклонения от исполнения запроса. Штраф для организаций и ИП в таких случаях составляет 10000 рублей, для физических лиц – 1000 рублей.

По характеру перечисленные нарушения налогового закона так или иначе связаны с неуплатой налогов и сборов. Так, если ИП предоставляет искаженный отчет о доходах в ИФНС, в большинстве случаев это и есть способ неуплаты налога. Тогда имеются основания для финансовой санкции.

Последствия неуплаты для юридического лица

Начисление налога за транспорт юридическим лицам отличается от физических, в их число входят индивидуальные предприниматели. Очень редко, когда неоплаченные налоги взыскиваются через судебные органы. Процедура намного проще. Инспектора налоговой службы могут направить требование для снятия денег с лицевых счетов организации или предпринимателя, если кто-то из них будет зачислен в список злостных неплательщиков. Если же денег для погашения нет, то в этом случае уже следует обращение в суд.

Как и для физических лиц, так и для юридических, в случае неоплаты начисляются санкции. Так, если организация не внесла ежеквартальный авансовый платёж, то при проверке могут быть назначены следующие санкции: пени, штрафы, удержание части доходов или же наложение ареста на имущество.

В течение 3 лет можно получить недоимку с юридического лица. Срок исковой давности будет восстановлен только лишь при уважительной причине.

Для юридических лиц действует понятие крупного ущерба. В этом случае может быть применена и уголовная ответственность. Так как организация в целом не может понести такое наказание, то оно будет назначено для лица, которое несёт ответственность за своевременное погашение налога на основании должностных обязанностей.

Чтобы избежать блокировок нужно…

Если накопившиеся авансовые платежи по УСН и пени не оплатить до подачи декларации, последствия могут быть печальными:

1. Придёт требование об уплате от ФНС.

Для кого-то оно похоже на письмо-кричалку из Хогвартса. Впадать в панику рано, но и расслабляться не стоит. Требование может прийти хоть на следующий день после подачи декларации (редко, но бывает). В тексте будет указан срок, в который налоговая ждёт оплату задолженностей. Обычно на это дают две недели. Поэтому посмотрите, какую дату назначили вам, и действуйте.

2. Настанет час расплаты.

Если срок по требованию пришёл, а сумма так и не была оплачена, то в этот раз всё будет решаться в одностороннем порядке — инкассовым поручением.

ФНС может направить его в ваш банк в любой момент, и банк будет обязан списать эти деньги со счёта. Ваше согласие при этом не требуется. Ещё, пока поручение не будет оплачено, на все счета будет наложена блокировка на сумму долга.

На практике такой набег обычно совершается спустя 1-2 недели по истечении срока по требованию.

3. Вас окружат, но не сломят (мы надеемся).

Если на основном счёте, куда пришло инкассовое поручение, денег нет, то счёт так и останется замороженным. Висеть со знаком минус он будет до тех пор, пока на него не поступит вся неоплаченная сумма. А ещё блокировки будут висеть и на других открытых счетах (кроме личных, принадлежащих физлицу).

Дополнительным морально-репутационным ударом может стать огласка о ваших блокировках в открытых источниках. Если контрагенты их увидят, это может повлиять на деловые отношения.

А может быть забудем всё и сбежим?

Нет, так лучше не делать. Если вообще не сдать декларацию по УСН, то налоговая намертво заблокирует все счета организации. Плюс будет штраф.