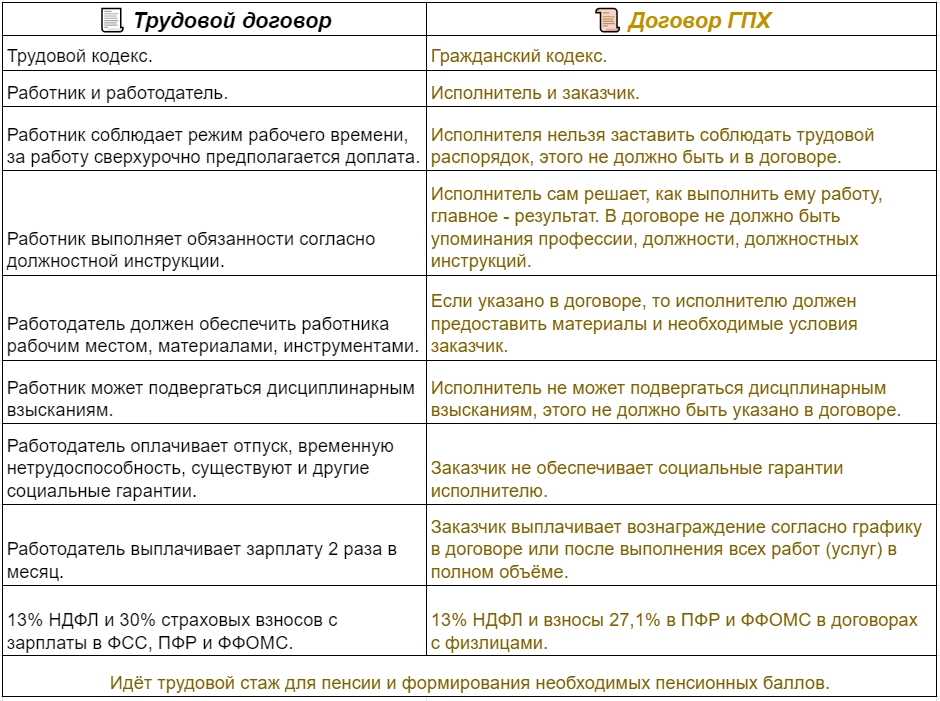

- Отражение в регистрах страховых взносов вознаграждения по договору ГПХ

- Расчет по страховым взносам

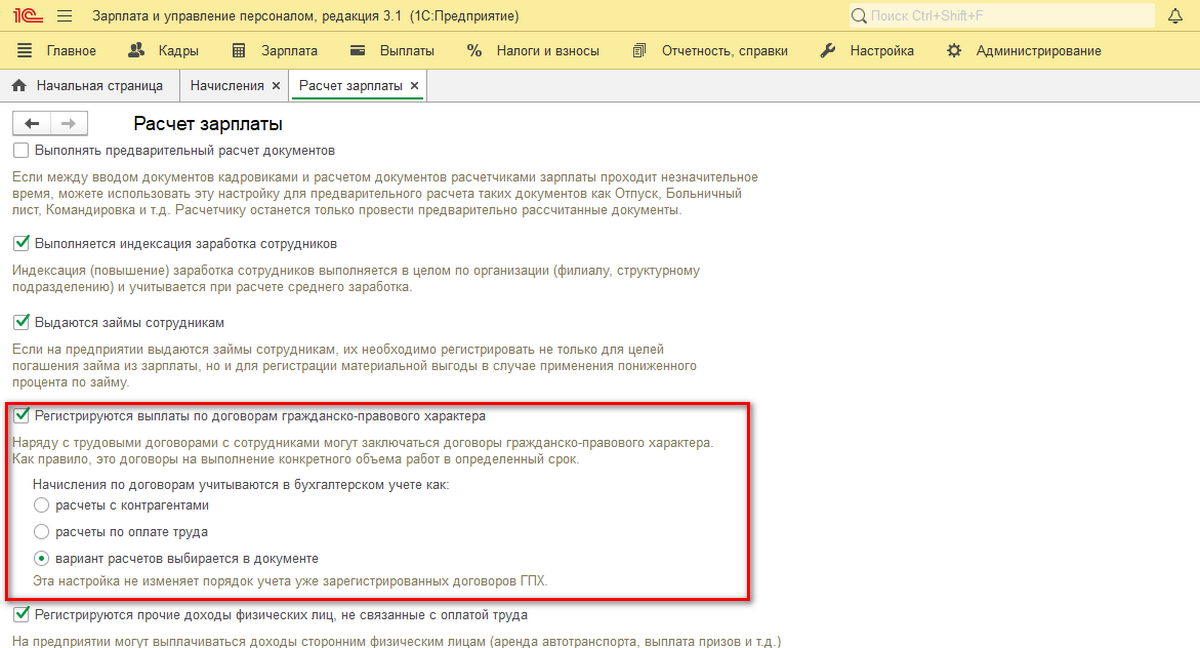

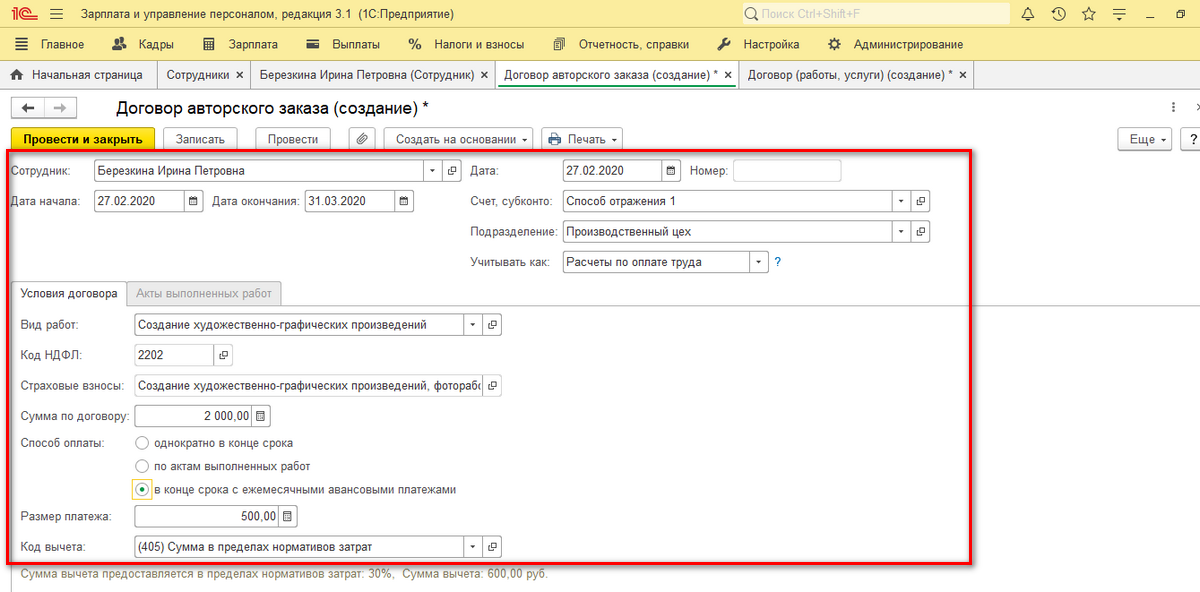

- Как в 1С отразить выплаты по договору гражданско-правового характера

- Договор ГПХ и пенсия

- Распространенные ошибки в начислении страховых взносов по договорам ГПХ

- Какие КВР и КОСГУ должно выбрать учреждение при компенсации расходов по договору ГПХ

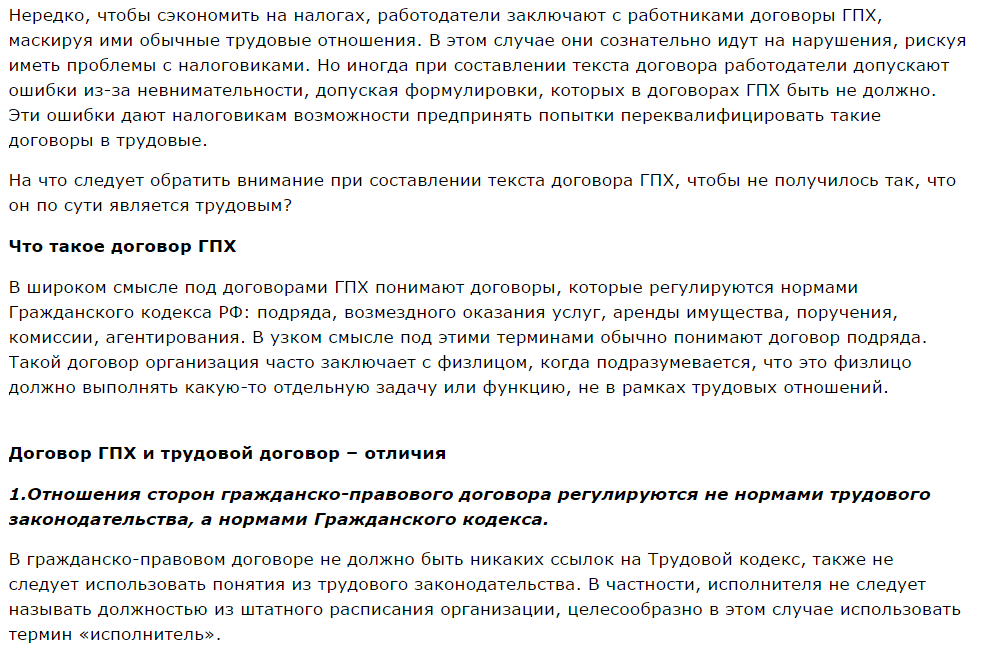

- Как сэкономить на налогах и взносах по договору гражданско-правового характера

- Стандартный и профессиональный вычет по НДФЛ уменьшает облагаемую базу

- Социальные взносы по договору ГПХ в 2017 годуне нужны, взнос на травматизм необязателен

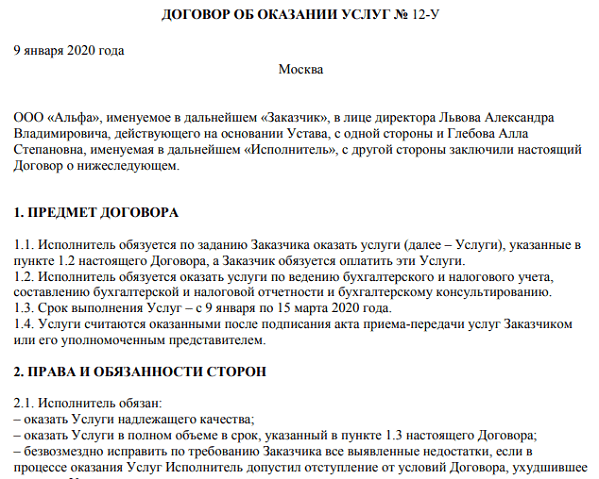

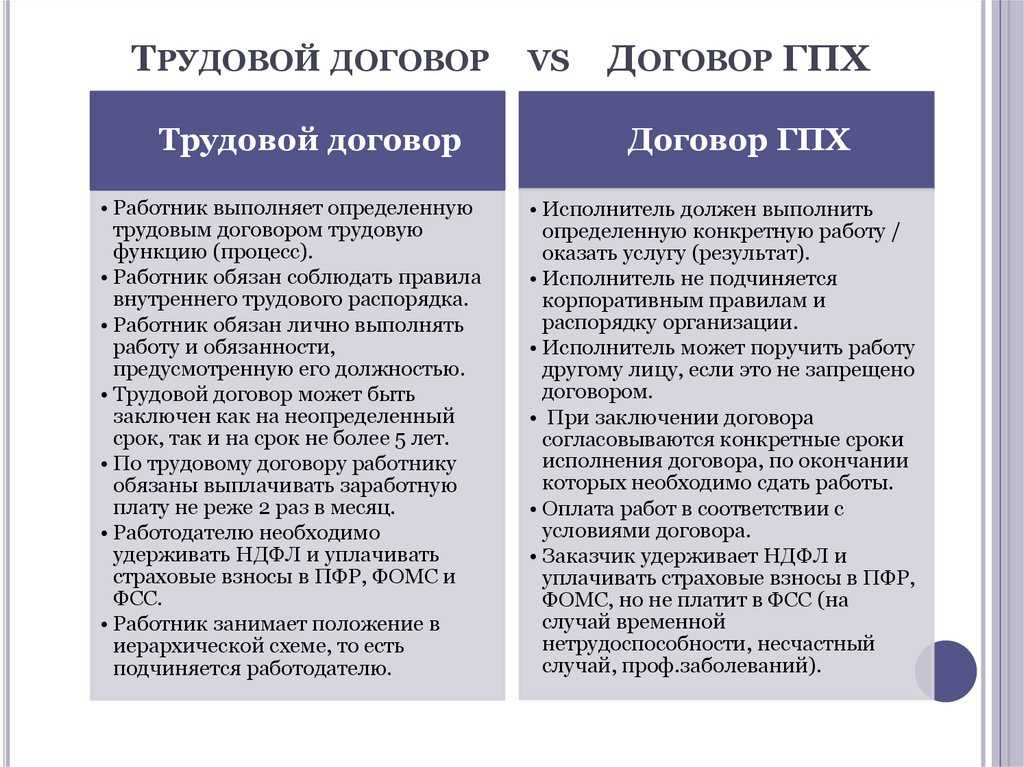

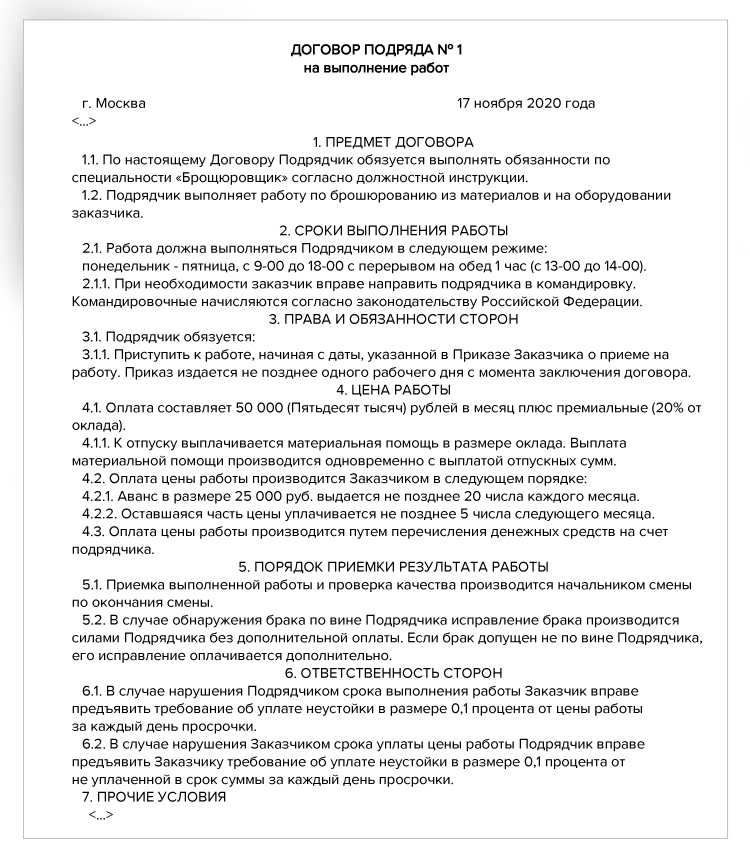

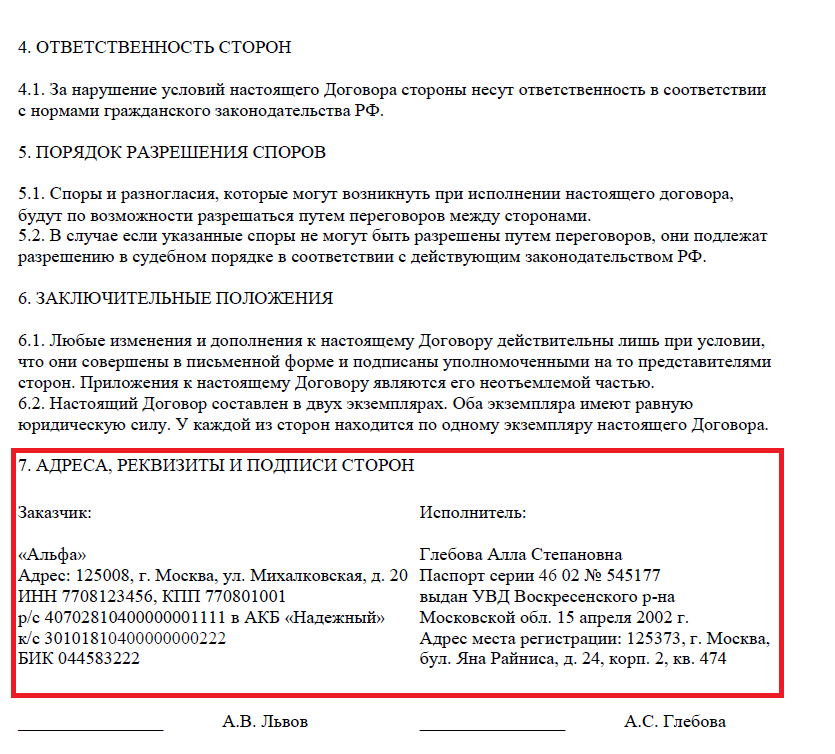

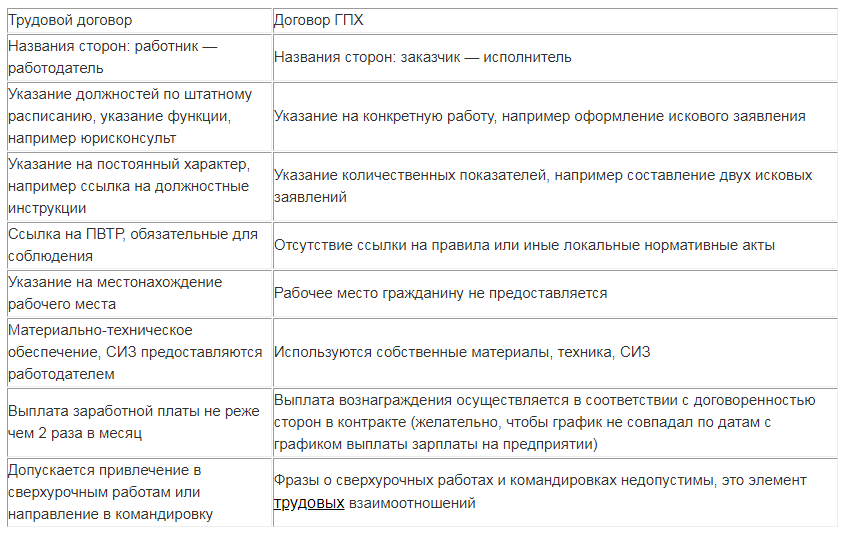

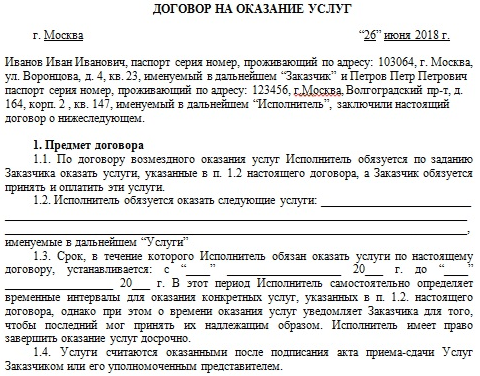

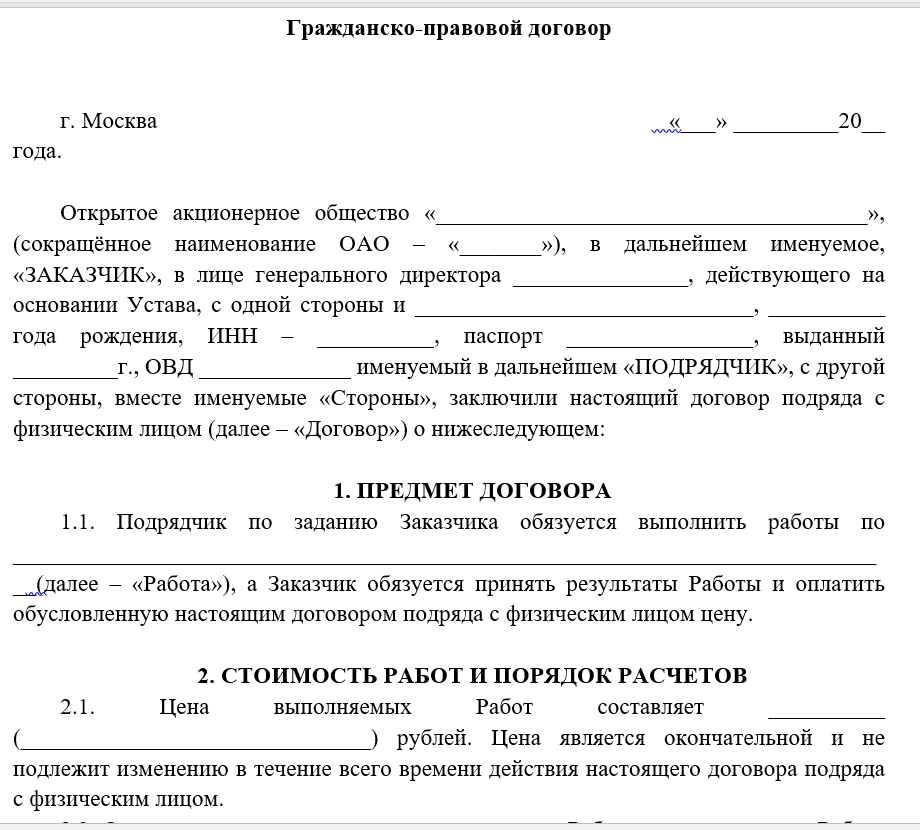

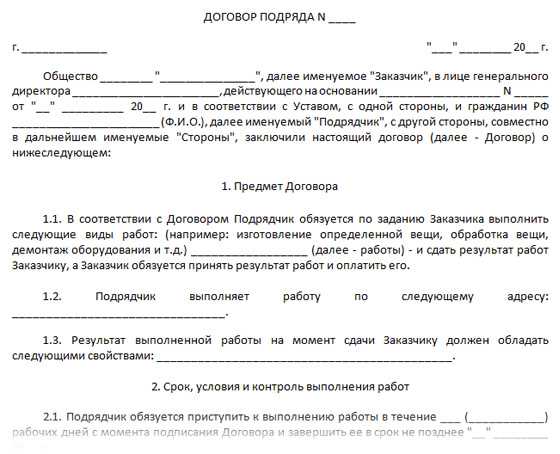

- Договор гражданско-правового характера (ГПХ) 2021

- НДФЛ по договору ГПХ

- Как избежать подводных камней в договоре ГПХ

- Бухучет страховых взносов ГПД

- Взнос по договору ГПХ по доптарифам

- Исполнитель в компании не работает

- Исполнитель — сотрудник организации

Отражение в регистрах страховых взносов вознаграждения по договору ГПХ

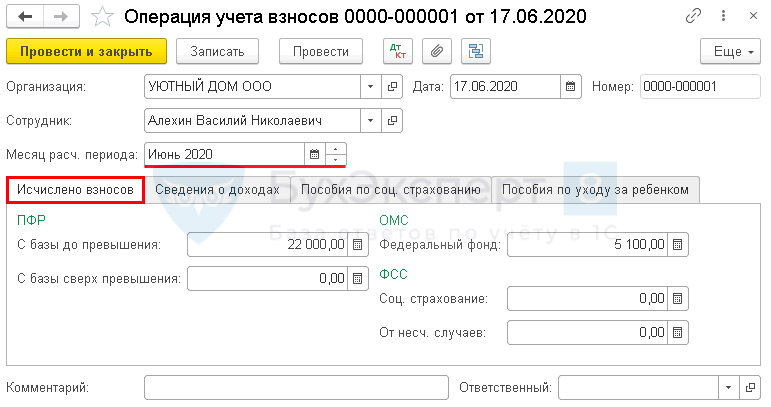

Для отражения вознаграждения в расчете по страховым взносам следует заполнить документ Операция учета взносов. Документ создается из раздела Зарплата и кадры — Страховые взносы — Операции учета взносов, кнопка Создать.

Обратите внимание на заполнение полей:

Месяц расч. периода — месяц начисления вознаграждения и страховых взносов.

Вкладка Исчислено взносов:

Раздел ПФР: С базы до превышения — сумма начисленных взносов на ОПС;

Раздел ОМС:

- Федеральный фонд— сумма начисленных взносов на обязательное медстрахование.

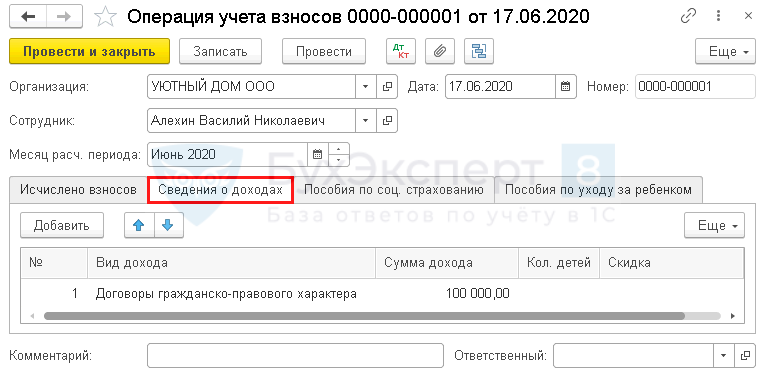

Вкладка Сведения о доходах:

- Вид дохода — Договоры гражданско-правового характера;

- Сумма дохода — сумма вознаграждения по договору.

Расчет по страховым взносам

В Расчете по страховым взносам:

Сумма 100 000, начисленное вознаграждение по договору ГПХ отражается в составе общих выплат в:

- Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»: стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

стр. 050 «База для исчисления страховых взносов».

Сумма 27 100, исчисленных страховых взносов отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

стр. 060 «Исчислено страховых взносов».

Разделе 3 «Персонифицированные сведения о застрахованных лицах»: PDF

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»: стр. 120 «Месяц» — 3

- стр. 130 «Код категории застрахованного лица» — НР

- стр. 140 «Сумма выплат и иных вознаграждений» — 100 000;

- стр. 150 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 100 000;

- стр. 160 «в том числе по гражданско-правовым договорам» — 100 000;

- стр. 170 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 22 000.

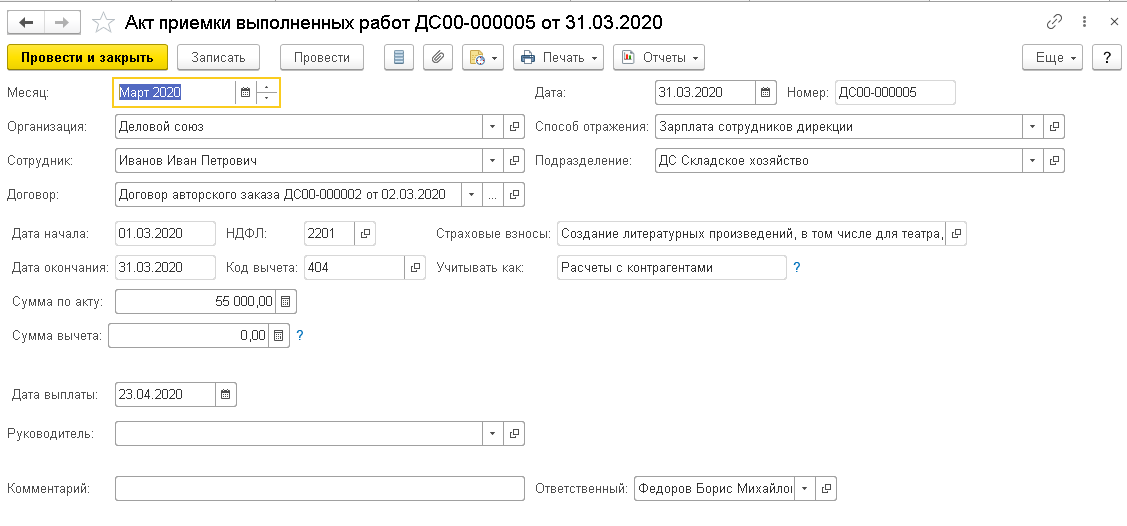

Как в 1С отразить выплаты по договору гражданско-правового характера

Этот вопрос возникает у многих бухгалтеров, которые используют в своей работе 1С 8.3 Бухгалтерия предприятия, редакция 3.0

Данный программный продукт не предназначен для автоматического учета подобных операций и Вам придется вручную заполнить необходимые регистры, чтобы правильно отнести выплаты НДФЛ и страховых взносов, для отражения в отчетности.

Разберем данный вопрос по пунктам:

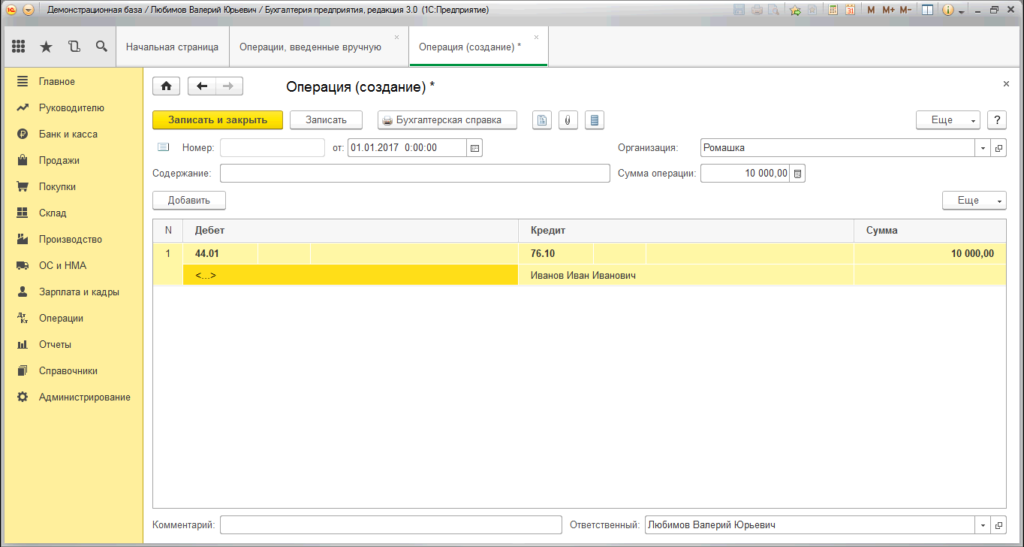

Итак, Вы заключили с физическим лицом договор гражданско-правового характера. Физическое лицо выполнило работы/оказало услуги, что закрыто документом Акт выполненных работ/оказанных услуг. Предположим, что сумма по договору составила 10 000 рублей.

1. Добавляем физическое лицо в справочник

Заполняем все реквизиты. Для того чтобы физические лица, с которыми заключен договор ГПХ не перемешивались с сотрудниками организации, имеет смысл создать отдельную папку, например – «ФИЗИЧЕСКИЕ ЛИЦА. ГПХ». Данная папка упростит Вам в дальнейшем заполнение отчета СЗВ-М.

2. Делаем начисление вознаграждения подрядчику

С бухгалтерской точки зрения это будет проводка:

ДТ 26 (44) КТ 76.10 – 10 000 рублей. Субконто – физическое лицо.

В 1С данная проводка отражается Операцией, введенной вручную:

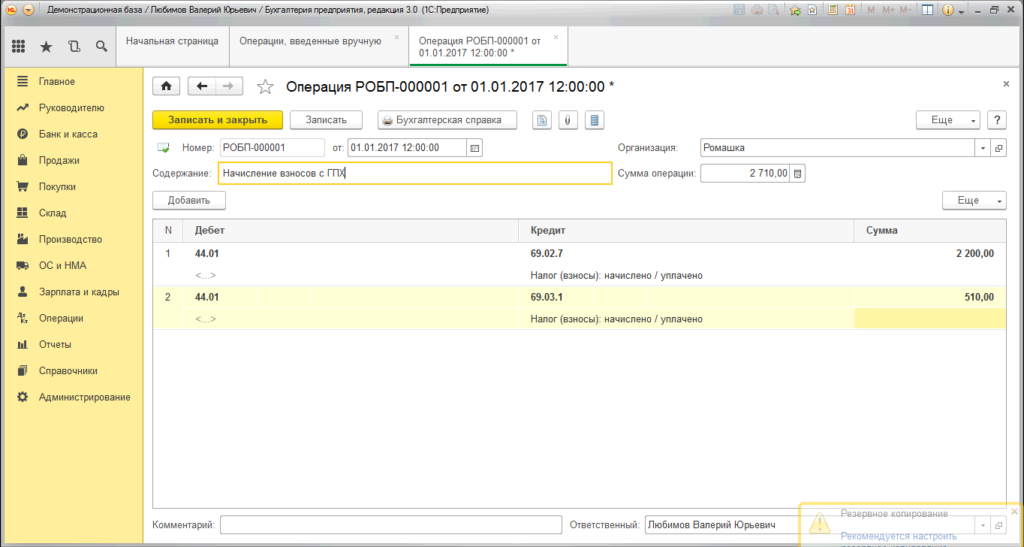

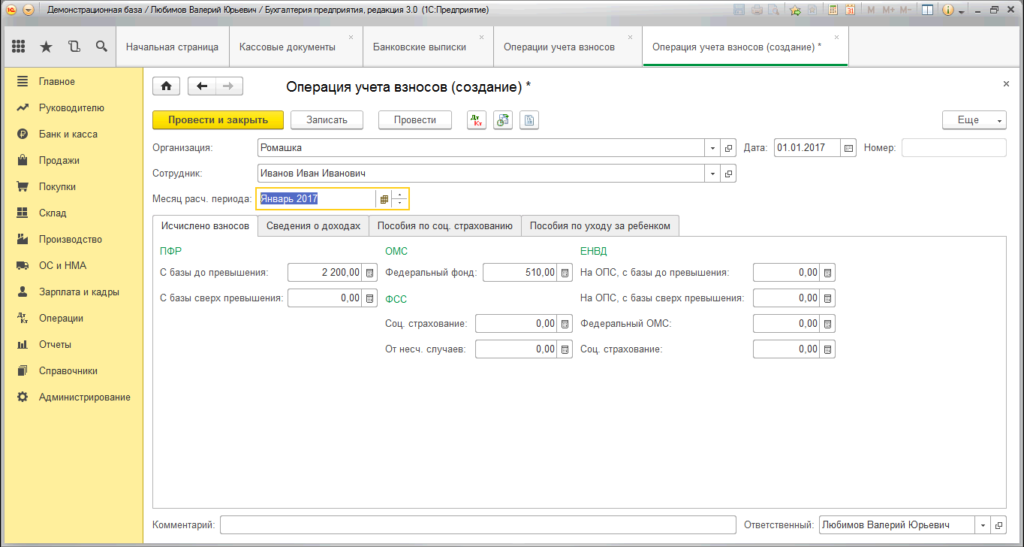

3. Начисляем страховые взносы на сумму вознаграждения

Вознаграждения по договорам ГПХ облагаются ТОЛЬКО:

- страховыми взносами на обязательное пенсионное страхование в ПФР в размере 22%

- страховыми взносами в ФФОМС в размере 5,1%

Делаем соответствующие проводки:

Дт 26 (44) Кт 69.02.7 – 10 000*22%=2 200 рублей

ДТ 26(44) Кт 69.03.1 – 10 000*5,1%=510 рублей

В 1С данные проводки также отражаются документом Операция, введенная вручную:

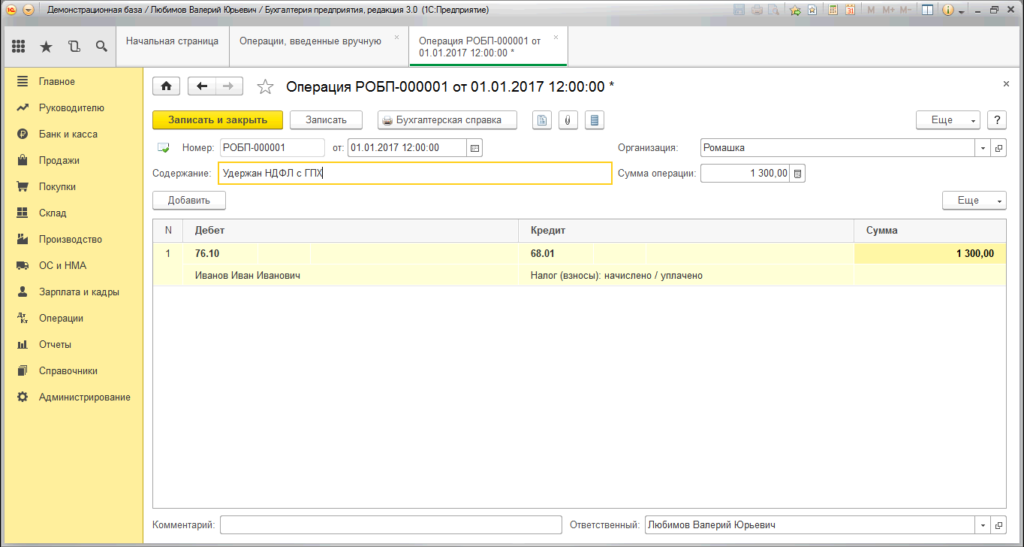

4. Удерживаем НДФЛ с вознаграждения

Дт 76.10 Кт 68.01 – 10 000*13%=1300 рублей

В 1С формируем Операцию, введенную вручную.

Внимание! В Дебете счета 76.10 обязательно указать в Субконто физическое лицо. В нашем примере это Иванов Иван Иванович

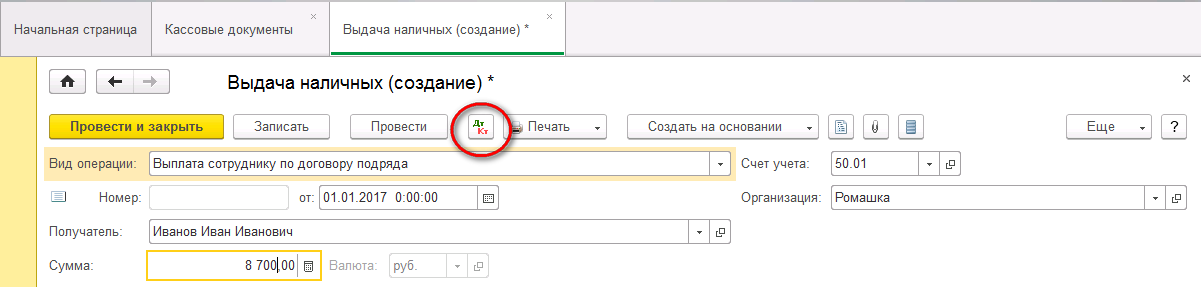

5. Выплачиваем сумму вознаграждения подрядчику

Данная процедура может быть выполнена через наличный или безналичный расчет.

При наличном расчете формируем проводки (не забываем вычесть НДФЛ):

ДТ 76.10 КТ 50.01 – 10 000 – 1 300 = 8 700 рублей

В 1С в разделе Кассовые документы оформляем расходный кассовый ордер с Видом операции – Выплата сотруднику по договору подряда. После проведения документа, проверяем правильность разнесения, нажав на кнопку «ДтКт». Выдача денежных средств должна отразиться по Дт на счете 76.10 с субконто физического лица, которому произведена выплата.

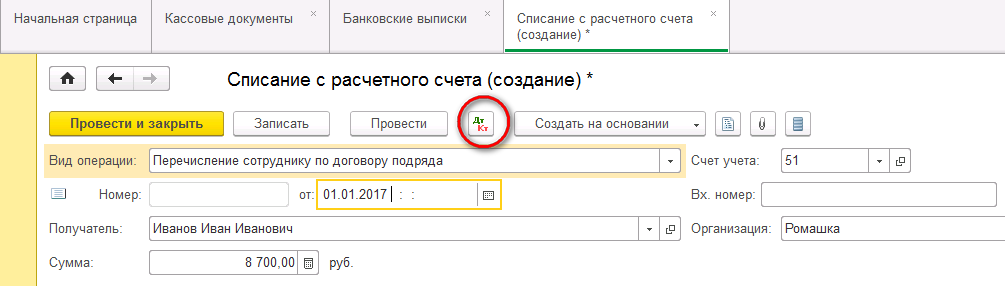

При безналичном расчете формируем проводки (не забываем вычесть НДФЛ):

ДТ 76.10 КТ 51.01 – 10 000 – 1 300 = 8 700 рублей

После загрузки выписки из банк-клиента, проверяем что перечисление денежных средств на карту физического лица, с которым заключен договор ГПХ, попало на Вид операции – «Перечисление сотруднику по договору подряда». В случае, если автоматически документ разнесен не верно, меняем вручную вид операции и затем проверяем в движении документа, правильность разнесения по счетам учета.

6. Перечисляем НДФЛ в бюджет

Операция отражается следующей проводкой:

Дт 68.01 Кт 51.01 – 1 300 рублей

7. Автоматизируем операции, чтобы все вышеописанное попало в отчеты 6-НДФЛ и Расчет по страховым взносам

Для этого необходимо заполнить два документа:

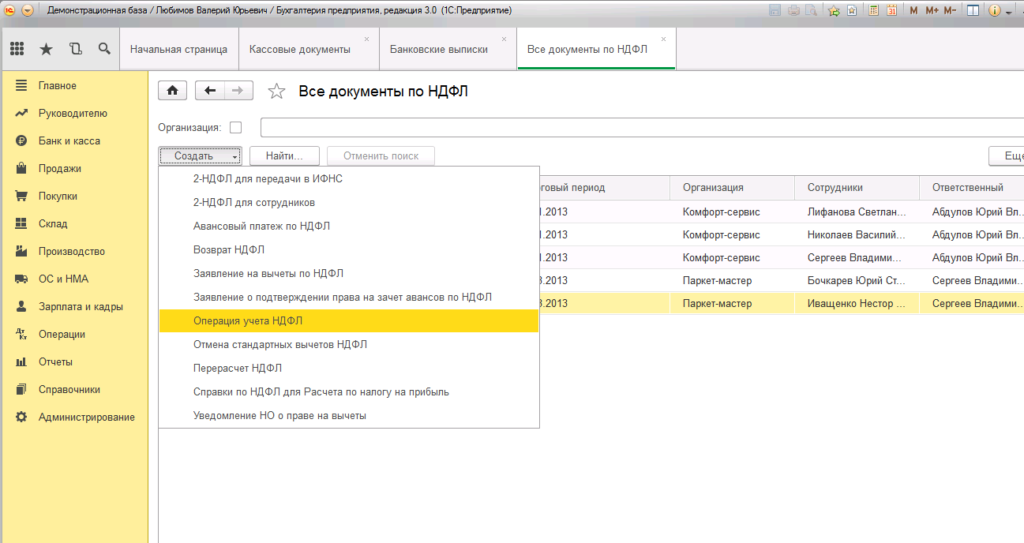

Для целей учета НДФЛ – документ «Операция налогового учета по НДФЛ» (доступен в журнале документов «Все документы по НДФЛ» раздела «Зарплата и кадры»). Документ вводится отдельно на каждое физическое лицо, кому производились выплаты по договору ГПХ. Заполняем в данном документе все вкладки

Для целей учета страховых взносов – документ «Операция учета по страховым взносам» (доступен в разделе «Зарплата и кадры»). Документ также вводится отдельно на каждое физическое лицо, кому производились выплаты по договору ГПХ. В данном документе заполняем только вкладки «Исчислено взносов» и «Сведения о доходах»

После этих операций суммы НДФЛ и взносов попадут в отчеты.

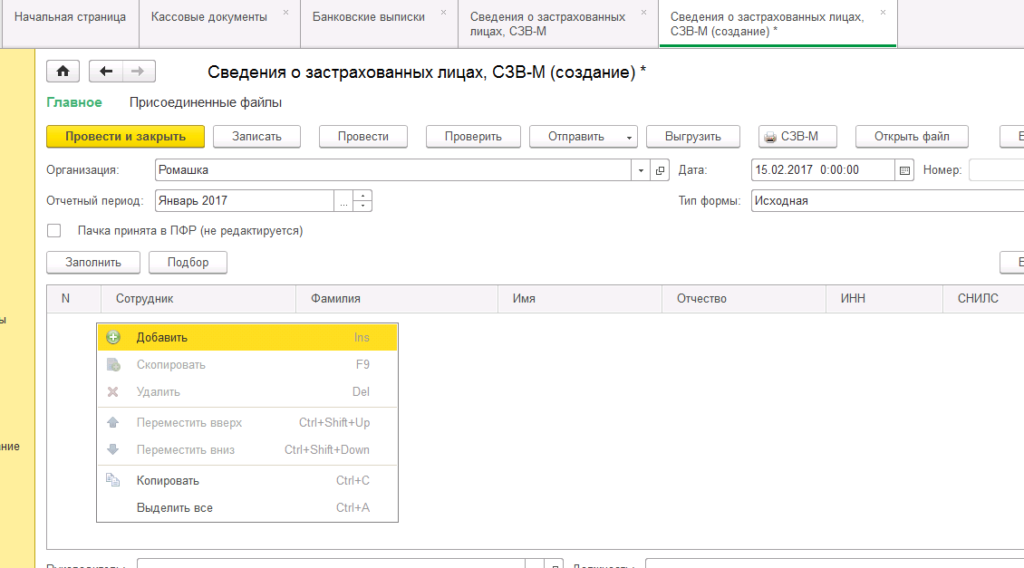

8. Заполняем отчет СЗВ-М

При автоматическом заполнении отчета, физические лица, которым производились выплаты по договору ГПХ, к сожалению, не попадают в список.

Поэтому их придется добавить вручную.

Щелкаем в табличном поле правой кнопкой мыши, нажимаем добавить.

Выбираем в справочнике необходимое нам физическое лицо. Если Вы создали отдельную папку на физические лица, с кем заключен договор ГПХ, Вам их будет проще найти, при заполнении отчета.

Надеемся, наша статья была полезна и у Вас не осталось больше вопросов по данной теме. В противном случае, мы будем рады Вас проконсультировать, как по данному вопросу, так и по другим вопросам работы с программными продуктами 1С

Договор ГПХ и пенсия

Итак, работа по договору гражданско-правового характера почти всегда означает, что исполнителю период такой работы будет засчитываться в страховой стаж. Правила учета стажа такие:

- стаж учитывается за тот же период, в который действовал договор гражданско-правового характера;

- если срок действия договора не установлен, в стаж засчитывается тот период, за который были произведены обязательные платежи.

Если же исполнитель по договору ГПХ – предприниматель, то работа по договору не повлияет на его стаж, ведь он и так получит целый год страхового стажа, просто уплатив фиксированный взнос. В случае с самозанятым уплата страховых взносов полностью добровольная, поэтому работник получит стаж, только если будет оплачивать взносы.

Что же касается пенсионных баллов и будущей пенсии, они рассчитываются точно так же, как и в случае с трудовыми отношениями:

- в год можно заработать не более 10 пенсионных баллов (работающим пенсионерам – максимум 3);

- максимальное количество баллов соответствует взносам с предельной базы – в 2021 году она составляет 1 465 000 рублей (порядка 122 тысяч рублей в месяц);

- каждый пенсионный балл в 2021 году прибавляет к пенсии 98,86 рублей.

Правда, в отношении работы по договору ГПХ и пенсии есть еще один неприятный момент – он касается работающих пенсионеров. Пока пенсионер выполняет любую деятельность, которая предполагает уплату страховых взносов (в том числе трудовую деятельность и работу по ГПХ), такой пенсионер получает пенсию без учета ежегодно индексации. Соответственно, в этом отношении он приравнивается к работающим пенсионерам.

А чтобы получить пенсию уже с учетом индексации, должен пройти хотя бы один месяц, в который ни один заказчик не включит этого исполнителя в свою отчетность для Пенсионного фонда. Другими словами, если пенсионер в декабре выполнял работы по договору ГПХ, в январе он получит пенсию без учета индексации. Если в январе он такие работы не выполнял, Пенсионный фонд узнает об этом только в феврале (когда не «найдет» этого человека в присланной отчетности), а пенсию с учетом индексации начислит лишь с марта или апреля (но повышенная сумма придет с самого января).

Распространенные ошибки в начислении страховых взносов по договорам ГПХ

Большинство ошибок касаются оформления и подачи новой отчетности по взносам, собственно самих начислений.

| Примеры наиболее частых ошибок в начислении страховых платежей по договорам ГПХ | Пояснения |

| Взносы по страхованию начислены на сумму вознаграждения, которое выплатили иностранцу, работавшему по ГПД |

На иностранцев и лиц без гражданства распространяется законодательная норма: уплата взносов на страхование производится только по трудовым договорам, которые заключались на неопределенный срок, либо по срочным трудовым договорам сроком от 6 месяцев |

| Избыточная сумма взносов по страхованию, которую начислили на вознаграждение по ГПД (исчислили сборы ПФР, ОМС и по страхованию на случай болезни и материнству) | На выплаты по ГПД начисляются страховые взносы только ПФР и ОМС |

| Не начислены взносы по страхованию на сумму вознаграждения по ГПД | Это нарушение, именуемое неуплатой обязательных взносов по страхованию. За его совершение привлекают к ответственности |

Какие КВР и КОСГУ должно выбрать учреждение при компенсации расходов по договору ГПХ

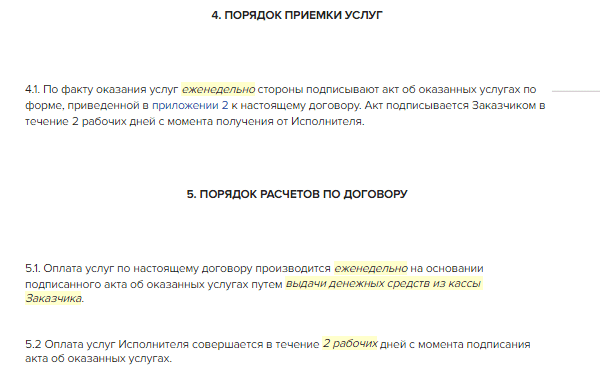

Для осуществления разовых работ или услуг компания может заключить гражданско-правовой договор с физическим лицом. Согласно статье ГК РФ в договоре указывается цена, включающая работы и услуги, а также компенсацию издержек исполнителя — физического лица.

Гражданам, работающим по гражданско-правовым договорам, можно компенсировать: Варианты компенсации расходов в договоре ГПХ компенсация расходов, связанных с поездкой, включается в общую сумму вознаграждения т. Физическое лицо, привлекаемое по договору ГПД, обязано представить отчет о расходах, а также приложить к нему копии подтверждающих документов.

Компания на основании документов и отчета должна будет компенсировать расходы исполнителя. Какие налоги необходимо будет оплатить с компенсации расходов?

Есть письма, где компенсацию относят к доходам в натуральной форме. Поэтому организация с такой выплаты, по их мнению, обязана удержать налог. Однако, если расходы на проезд и проживание в целях оказания услуг по договору гражданско-правового характера были понесены самим налогоплательщиком, то такой налогоплательщик в соответствии с пунктом 2 статьи Кодекса имеет право на получение профессионального налогового вычета форма Заявления по НДФЛ в сумме таких расходов, подтвержденных документально.

На основании этих документов организация сможет уменьшить налоговую базу по НДФЛ, поскольку сумма компенсации расходов будет включена и в состав налогооблагаемых доходов, и в состав профессионального вычета.

Письмо Минфина России от Поэтому выплата компенсации не влечет за собой получение исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора.

Следовательно, такие суммы не подлежат обложению НДФЛ. Выводы Минфина подтверждает и арбитражная практика. Адресный ответ позволит избежать претензий от проверяющих. Подробнее об адресном ответе и ответе неопределенному кругу лиц читать здесь. Страховые взносы с компенсации расходов по договору ГПХ Взносы обязательного страхования начисляются на компенсацию расходов по служебной поездке только при условии, если такая компенсация учтена в общей сумме вознаграждения внештатного сотрудника то есть первый вариант.

При втором варианте суммы, которые организация выплачивает в качестве компенсации расходов, возникших в связи с выполнением работ оказанием услуг по гражданско-правовому договору, не облагаются взносами на обязательное пенсионное социальное, медицинское страхование, а также взносами на страхование от несчастных случаев и профзаболеваний.

При этом соответствующие расходы должны быть документально подтверждены. Если же организация оплачивает расходы, связанные с поездкой, минуя внештатного сотрудника напрямую сторонним организациям , то последний не сможет документально подтвердить затраты на эту поездку.

Данная выплата рассматривается как оплата за внештатного сотрудника работ услуг , а не как компенсация его расходов. Такая оплата не содержится в закрытых перечнях сумм, не облагаемых страховыми взносами в т.

Следовательно, с суммы этой оплаты рассчитываются взносы на обязательное пенсионное и медицинское страхование ст. Выплаты по ГПД не облагаются взносами на обязательное социальное страхование подп. Взносы на страхование от несчастных случаев и профзаболеваний на сумму оплаты нужно начислить только в том случае, если это предусмотрено гражданско-правовым договором.

Налог на прибыль с компенсации расходов по договору ГПХ В году было выпущено письмо Минфина от 5 августа г. В году выходит письмо Минфина от 21 июля г. Получается опять две противоречивые позиции финансового ведомства. В данном случае правильным решением будет подготовка адресного запроса в налоговую инспекцию.

Это позволит избежать налоговых санкций со стороны налоговой инспекции. По НДФЛ нужно отправить адресный запрос в налоговую инспекцию; По страховым взносам выгоден второй вариант, когда компенсация расходов, связанных с поездкой, выплачивается отдельно; Взносы на страхование от несчастных случаев и профзаболеваний нужно начислять, если это предусмотрено договором ГПХ; По вопросу включения компенсации расходов по договору ГПД в расходы по налогу на прибыль — лучше отправить адресный запрос в налоговую инспекцию.

Узнайте стоимость абонентского бухгалтерского обслуживания, а также разовых бухгалтерских услуг по тел.: Майорова Ирина.

Как сэкономить на налогах и взносах по договору гражданско-правового характера

НДФЛ по гражданско-правовому договору можно считать не со всей суммы вознаграждения, а за минусом стандартного и профессионального вычета. Страховыми взносами договора ГПХ облагаются

в зависимости от того, застрахован ли исполнитель от несчастных случаев.

Стандартный и профессиональный вычет по НДФЛ уменьшает облагаемую базу

Подрядчик вправе получить профессиональный и стандартный вычеты по НДФЛ (п. 3 ст. 210 НК РФ). В профессиональный вычет включаются все расходы подрядчика, связанные с исполнением им обязательств, прописанных в договоре подряда (п. 2 ст. 221 НК РФ)

Обратите внимание, что эти расходы подрядчик должен подтвердить документально

Предоставить профессиональный вычет своему подрядчику вы можете на основании его заявления. Пусть он напишет его в произвольной форме и приложит соответствующие документы, подтверждающие расходы. Такими документами могут быть накладные, чеки ККТ, товарные чеки, копии проездных билетов, гостиничных счетов и др. Главное, чтобы они подтверждали, что затраты подрядчика связаны именно с выполнением работ по договору с вами.

Пример 1:

Компания применяет ЕНВД. 4 сентября 2017 года заключили договор ГПХ с А.И. Михайловым. Предметом договора являются работы по переводу на русский язык технической документации к оборудованию заказчика. Стоимость работ составляет 5600 руб.

11 сентября 2017 года работы были выполнены. Между сторонами составлен акт приема-передачи работ. А.И. Михайлов написал заявление с просьбой предоставить профессиональный налоговый вычет в размере 1050 руб. Свои деньги он тратил на покупку специализированной литературы, которую использовал для перевода. В подтверждение расходов А.И. Михайлов представил организации чек ККТ из книжного магазина.

Рассчитаем НДФЛ с предусмотренного в договоре подряда вознаграждения. Налоговая база по НДФЛ составляет 4550 руб. (5600 руб. -1050 руб.). Сумма НДФЛ равна 592 руб. (4550 руб. × 13%). Эту сумму компания перечислит в бюджет. Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5008 руб. (5600 — 592).

На стандартный налоговый вычет подрядчик может претендовать при наличии у него детей (подп. 4 п. 1 ст. 218 НК РФ). Для его получения подрядчик также подает вам:

- заявление;

- документы, подтверждающие право на вычет.

Напомним, что детский налоговый вычет подрядчик может получать, пока его доход не составит 350 000 руб. Но ведь ваш подрядчик — это стороннее лицо. И у вас нет точных данных о его доходах с начала года. Как в этом случае предоставлять стандартные вычеты? Ответ на этот вопрос дал Минфин России в письме от 07.04.2011 №?03-04-06/10-81 . Так, чиновники считают, что предоставлять стандартные вычеты следует только за те месяцы, в которых действовали договоры подряда.

Внимание!

Если вы зарегистрируетесь

Обратите внимание: ваши договоры подряда могут действовать в течение нескольких месяцев. При этом по условиям договоров вознаграждение выплачивается единовременно (например, в конце срока действия)

В этом случае стандартные вычеты предоставляются за каждый месяц действия договоров, включая те месяцы, в которых вознаграждение не выплачивалось.

Пример 2:

Воспользуемся данными примера 1 и предположим, что у А.И. Михайлова есть один ребенок (12 лет). Для получения стандартного вычета подрядчик написал заявление, указав, что в других организациях он не работает. Также в заявлении он отметил, что его совокупный доход с начала 2017 года не превысил 350 000 руб. Заявление на профессиональный вычет подрядчик не подавал.

Рассчитаем НДФЛ, подлежащий уплате в бюджет. Налоговая база по НДФЛ составляет 4200 руб. (5600 руб. — 1400 руб.). Сумма НДФЛ равна 546 руб. (4200 руб. × 13%). Эту сумму компания перечислит в бюджет как налоговый агент. Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5054 руб. (5600 — 546)».

Социальные взносы по договору ГПХ в 2017 году

не нужны, взнос на травматизм необязателен

Выплаты по договору ГПХ облагаются страховыми взносами не так, как по трудовому договору.

Взносы с договоров гражданско-правового характера 2017

на страхование от несчастных случаев и профзаболеваний вы должны начислять и соответственно перечислять в бюджет ФСС РФ, только если это предусмотрено в договоре. А если такого условия в договоре нет, то обязанности по уплате взносов у вас не возникает (абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24 июля 1998 № 125-ФЗ).

Социальные страховые взносы по договорам ГПХ в 2017 году вообще не начисляются (подп. 2 п. 3 ст. 422 НК РФ).

Подробнее о начислении взносов по договорам гражданско правового характера

расскажем в следующем разделе.

Договор гражданско-правового характера (ГПХ) 2021

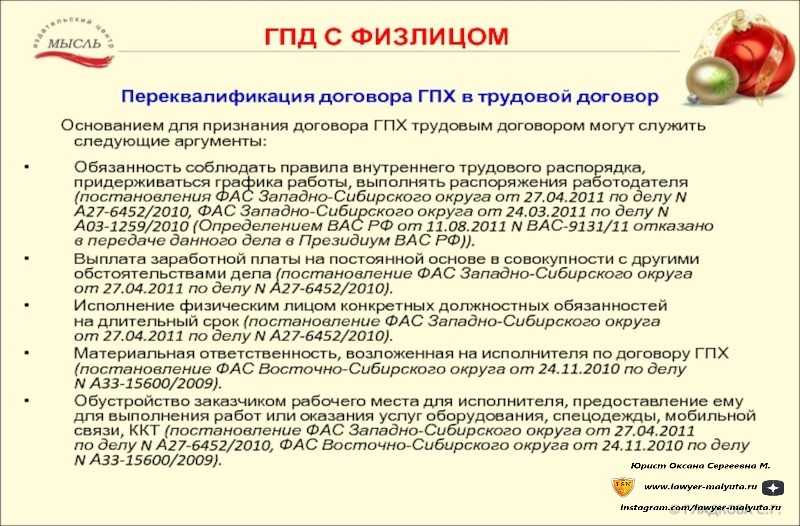

Это значит, что исполнителю, а теперь он получит статус работника, необходимо будет выплатить командировочные, отпускные, оплатить больничные, восстановить на работе лиц, уволенных по ГПД и т.п. Кроме этого, в налоговую инспекцию и ФСС необходимо будет выплатить соответствующие, ранее невыплаченные взносы и налоги за работника, который раньше выступал исполнителем. Факт подмены трудовых договоров на ГПД может выявиться в суде не только с инициативы проверяющих органов, но и с самостоятельной подачи иска «недовольного» исполнителя. Заказчик подвергается риску, если договор ГПХ будет признан недействительным. Такое может произойти, если у исполнителя не будет лицензии на выполнение конкретного вида деятельности, которую необходимо осуществить согласно договору ГПХ. Например, у него не будет лицензии (разрешения) на строительство.

НДФЛ по договору ГПХ

Заключая договор ГПХ с физическим лицом, компания-заказчик становится его налоговым агентом по НДФЛ.

Возложить обязанность по расчету и уплате подоходного налога на физическое лицо нельзя. По мнению Минфина России наличие такого условия в договоре считается ничтожным (Письмо от 25.04.2011 № 03-04-05/3-292).

В соответствии с п. 3 ст. 224 НК РФ ставка НДФЛ с суммы вознаграждения составляет 13%, если физическое лицо — налоговый резидент РФ или высококвалифицированный иностранный специалист.

Если же договор подряда заключен с нерезидентом, то с его дохода налог нужно удерживать по ставке 30%. Напомним, что нерезидентом является лицо, которое находится на территории России менее 183 дней в течение 12 месяцев, следующих подряд (п. 2 ст. 207 НК РФ).

НДФЛ удерживать не нужно, если физлицо состоит на учете в ФНС в качестве индивидуального предпринимателя. То есть ИП платить НДФЛ со своих доходов сам.

Таким образом, устанавливая в договоре размер вознаграждения, нужно учитывать, что с него будет удержан НДФЛ. И фактически на руки подрядчик получит меньшую сумму. Поэтому, если изначально была устная договоренность о том, сколько подрядчик получит на руки, сумму вознаграждения, указанную в договоре, нужно увеличить на размер налога. Отметим, что ситуация, когда в договоре устанавливают вознаграждение с пометкой «без НДФЛ», а налог уплачивает из своих средств заказчик, является незаконной. О чем прямо сказано в Налоговом кодексе РФ (п. 9 ст. 226 НК РФ). Об этом же напоминает Минфин России в письме от 25.04.2011 № 03-04-05/3-292.

Если по каким-то причинам НДФЛ при выплате вознаграждения подрядчику удержан не был, об этом нужно сообщить самому подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). На это отводится месяц после окончания календарного года, в котором возникли соответствующие обстоятель ства.

Часто, помимо вознаграждения, договором предусмотрена выплата аванса физическому лицу. Нужно ли и с него удерживать НДФЛ? Однозначного ответа на данный вопрос нет. В подпункте 1 пункта 1 статьи 223 НК РФ сказано, что НДФЛ нужно удерживать в день выплаты дохода. Доходом же, в свою очередь, является экономическая выгода в денежной или натуральной форме, которую можно оценить (ст. 41 НК РФ).

В момент получения аванса физическое лицо получает определенную выгоду, значит, НДФЛ удерживать нужно.

К аналогичным выводам приходили и суды. Например, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008, где судьи также отмечают, что при выплате подрядчику аванса нужно удерживать НДФЛ.

Но есть и противоположные судебные решения. Так, ФАС Московского округа в постановлении от 23.12.2009 № КА-А40/13467-09 говорит о том, что выплаченные в качестве аванса или предоплаты деньги до того, как обязательства по договору признаны выполненными, не приводят к появлению объекта обложения НДФЛ. И это логично – ведь при определенных обстоятельствах договор может быть расторгнут, а аванс возвращен заказчику. Поэтому ответ на вопрос, нужно удерживать НДФЛ с аванса или нет, неоднозначен. Однако если вы хотите избежать спора с проверяющими, безопаснее налог удержать.

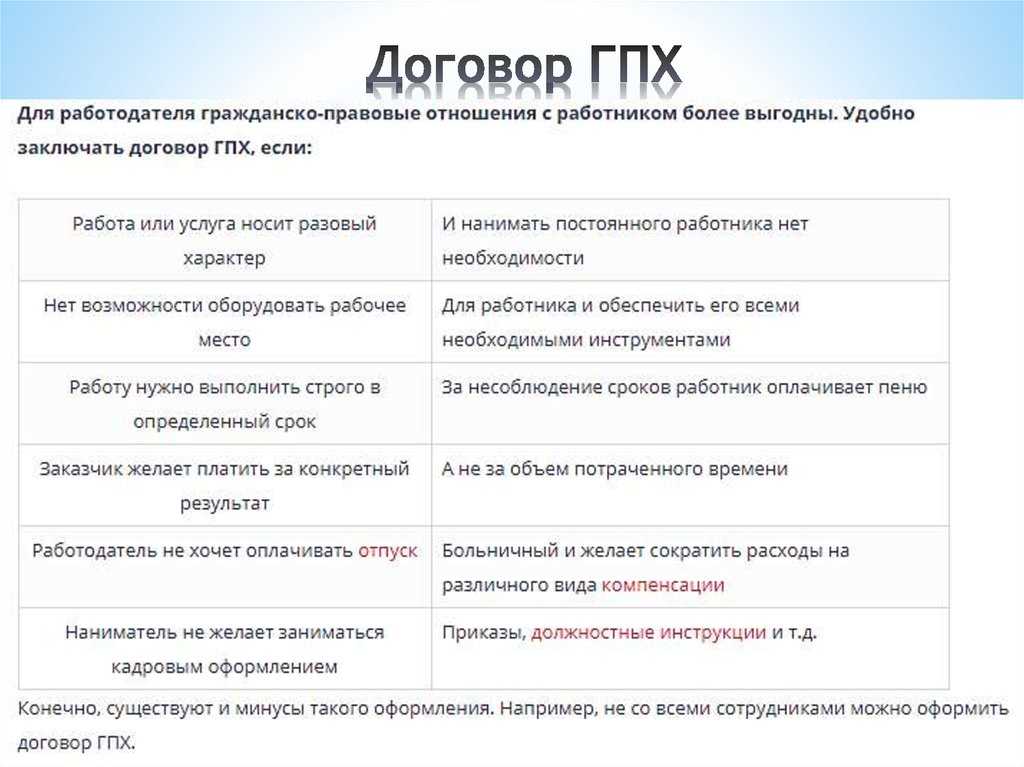

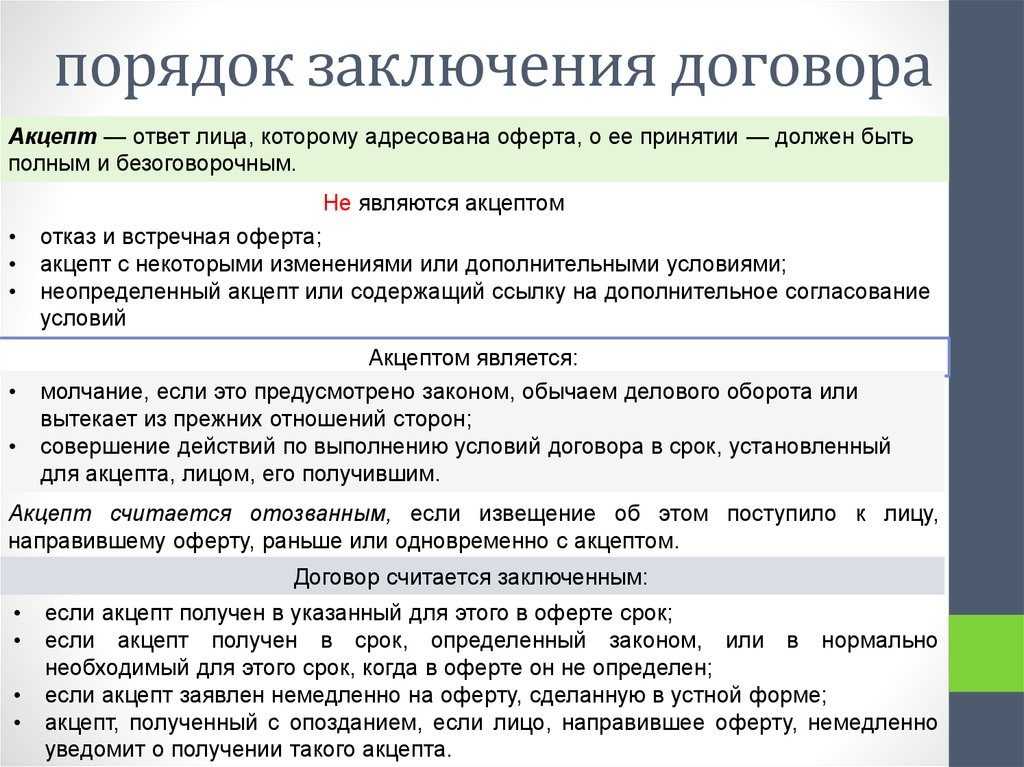

Как избежать подводных камней в договоре ГПХ

Поскольку в отношении договора ГПХ нет чётких норм и шаблонов, чтобы снизить риски, нужно внимательно читать положения договора, обсуждать с заказчиком всё, что вас не устраивает и вносить изменения в эти пункты. Требования разрешено прописывать в свободной форме. Например, вы хотите отсрочку исполнения условий договора, если получите травму, тогда так и пишите: «Если исполнитель получил травму, вне зависимости от её причин, срок сдачи работ продлевается на…».

Главные пункты договора ГПХ, по мнению опрошенных «Секретом» экспертов:

-

Случаи материальной ответственности исполнителя и её суммы.

-

Условия и сроки расторжения договора с обеих сторон.

Владимир Кузнецов подчёркивает, что стороны могут согласовать в договоре ГПХ любые выплаты — вплоть до отпускных. Но маловероятно, что заказчик согласится на такие условия, потому что для него это не выгодно. Не только из-за финансовой нагрузки, но и потому, что чем ближе по условиям договор ГПХ к трудовому, тем выше риски, что в итоге эти отношения суд или инспекция признают трудовыми. То есть всё то, что заказчик хотел выиграть, не нанимая исполнителя в штат, исчезнет.

Договор ГПХ часто выгоден и заказчику, и исполнителю, потому что в нём гибкие условия сотрудничества, ниже страховые выплаты со стороны компании. Но эта гибкость и свободная форма соглашения требует очень внимательно изучать договор до его подписания.

Бухучет страховых взносов ГПД

Страховые взносы учитываются с использованием сч. 69, по кредиту которого показывают начисление взносов за страхование, а по дебету — их оплату. К нему для каждого вида страхования добавляется отдельный субсчет. Основные проводки по страховым платежам ГПД и их характеристика:

- ДТ 20 (25, 26, 44) КТ 69-2 — начисление платежей ПФР на вознаграждение ГПД.

- ДТ 20 (25…) КТ 69-3 — начисление платежей ОМС на вознаграждение ГПД.

- ДТ 20 (25…) КТ 69-1.2 — начисление платежей по страхованию от несчастных случаев на производстве.

- ДТ 69-2 КТ 51 (50) — оплачены взносы ПФР.

- ДТ 69-3 КТ 51 (50) — уплата взносов ОМС.

- ДТ 69-1.2 КТ 51(50) — оплата взносов за страхование от несчастных случаев на производстве.

Бухгалтерские записи по начислениям и выплатам, которые относятся к договорам ГПХ, делают исходя из сведений в плане счетов.

При ведении учета, отчетности, формировании плана счетов госорганы, внебюджетные фонды и учреждения за основу берут таблицу классификации операций для сектора госуправления (КОСГУ), а также укрупненную классификацию — коды видов расходов (КВР).

Так, доходы бюджетов государственных внебюджетных фондов от страховых взносов относят к статье (коду) КОСГУ 160. Сюда же причисляют суммы по взносам ОМС, а также пени, недоимки, штрафы и иные поступления по страхованию.

Применяются: КВР 111, 112, 113 — для выплат работникам, КВР 119 — для страховых платежей и выплату дотаций за счет средств ФСС, КВР 850 — для оплаты налогов, сборов, других платежей.

При распределении трат за оплату работ либо услуг по видам исходят из данных таблицы классификации. К примеру, траты по комиссионным сборам показывают как КОСГУ 212 (вид трат 112), если они оплачиваются работником. Если траты за проживание, проезд оплачивает организация, то такие траты отображают как КОСГУ 222 и 226.

Для корректного использования кодов применяется таблица соответствия кодов КОСГУ и КВР 2017 г.

Взнос по договору ГПХ по доптарифам

Начисление обязательных пенсионных взносов по ГПХ в 2017 году

по дополнительным тарифам зависит от двух важных условий:

- относится ли доход к объекту обложения взносами;

- на какой работе занято физическое лицо.

Взнос по доптарифам нужно начислять на доходы лиц, занятых на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее — Закон № 400-ФЗ). Списки вредных работ, производств, профессий, должностей, специальностей утверждаются Правительством РФ (ч. 2 ст. 30 Закона № 400-ФЗ).

Облагаются ли выплаты по ГПХ страховыми взносами

по дополнительным тарифам, разберем на примере двух ситуаций.

Исполнитель в компании не работает

Предположим, что между исполнителем и заказчиком нет трудовых отношений. Есть только договор гражданско правового характера на выполнение разовой работы. Заказчику важен конечный результат. Он не оценивает, в каких условиях исполнитель его достигнет, будет ли он при этом использовать средства индивидуальной защиты. В договоре с заказчиком может быть запись о том, что исполнитель для выполнения работы может привлечь субподрядчиков (п. 1 ст. 706 ГК РФ). В данном случае у заказчика не возникает обязанности начислять страховые взносы на ГПХ в 2017 году

по дополнительному тарифу.

Пример 3:

12 мая ПАО «Аргон» заключило договор подряда с И.И. Свистуновым на работу по изготовлению специальной металлической решетки для использования в арматурном цехе. В договоре не указаны особенности выполнения работы, место ее выполнения. Исполнитель составил чертеж, согласовал его с заказчиком. Вознаграждение за работу — 23 000 руб. Согласно договору исполнитель вправе привлечь к работе третьих лиц. Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Отнести деятельность исполнителя в целях выполнения договоров подряда к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ, невозможно. Поэтому вознаграждение исполнителю не нужно облагать пенсионными взносами по доптарифу. Но на эту выплату компания должна начислить страховые взносы в размере:

- 5060 руб. (23 000 руб. × 22%) — на обязательное пенсионное страхование;

- 1173 руб. (23 000 руб. × 5,1%) — на обязательное медицинское страхование.

Страховые взносы по ГПХ

на случай временной нетрудоспособности и в связи с материнством не начисляются.

Исполнитель — сотрудник организации

Работник может выполнять работы по трудовому и гражданско-правовому договору в одном помещении и в одинаковых условиях. Начислять ли пенсионный взнос по доптарифам, если по основной работе условия труда признаны вредными?

Взносы по ГПД на физлиц

— сотрудников нужно начислять. Так как по основной работе сотрудник числится занятым на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. Такой подход согласуется с позицией Минтруда России.

Пример 4:

В ПАО «Аргон» по основному месту работы трудится монтажник стальных и железобетонных конструкций (код позиции из Списка № 2 —2290000а-14612). Эта профессия относится к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. По результатам спецоценки рабочее место сотрудника признано вредным (подкласс 3.2). Зарплата работника — 42 000 руб. в месяц.

Администрация компании решила в летний период 2017 отремонтировать систему отопления в арматурном цехе. В ходе ремонта возникла необходимость в сварочных работах. Их согласился выполнить З.П. Миткевич. Он имеет необходимые навыки. 12 мая 2017 компания заключила с З.П. Миткевичем договор подряда на работу по электросварке систем отопления. Вознаграждение за работу — 23 000 руб.

Условия труда на всех рабочих местах арматурного цеха признаны вредными, но в отношении работ по договору подряда спецоценка не проводится. Для целей пенсионного страхования они не могут квалифицироваться как вредные или опасные. Однако по основной работе сотрудник был занят на вредной работе. Выплаты в его пользу (зарплата и вознаграждение по договору подряда) облагаются страховыми взносами в ПФР по дополнительному тарифу 4% (ч. 2.1 ст. 58.3 Закона № 212-ФЗ). Общая сумма облагаемых выплат составила 65 000 руб. (42 000 + 23 000). Компания должна начислить на эту сумму пенсионные взносы по дополнительному тарифу по ставке 4% в размере 2600 руб. (65 000 руб. × 4%).