- Доверенность на подписание товарных накладных – Защита прав online

- Как избежать претензий со стороны партнера?

- Пишем доверенность на подпись счетов-фактур, актов и накладных

- Доверенность

- Проблемы с — «подотчетными» онлайн-чеками

- Применение ККМ с 1 июля 2022 года

- Основные правила оформления доверенности на получение документов

- Написание доверенности на получение документов от юридического лица

- Кто может стать доверенным лицом

- Доверенность на подписание бухгалтерских документов

- Похожие публикации

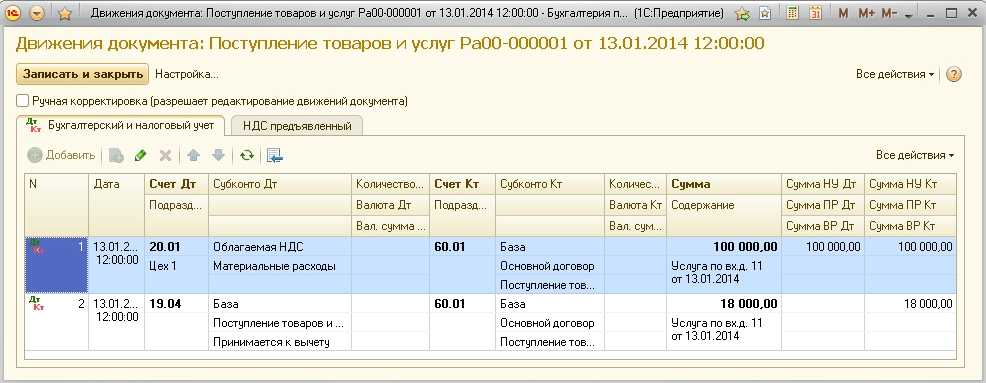

- Создание документа

- Способ № 1. Создание из списка документов

- Способ № 2. Создание на основании документа Счет от поставщика

- На кого выписывается документ

- Тема: с 1 июля товарные чеки от подотчетников

- Как оформить доверенность

- Вправе ли учреждение приобрести через подотчетных лиц дорогостоящие нефинансовые активы?

- На какие цели можно выдать наличные денежные средства под отчет?

Доверенность на подписание товарных накладных – Защита прав online

Форма составления доверенности на право подписи накладных – свободная. Она оформляется также как и доверенность на право подписи других документов с указанием, что представитель имеет право подписывать накладные.

Документ можно при необходимости пронумеровать.

В документе прописью указывают место совершения и дату, наименование сторон, место нахождения, ИНН, ОГРН, КПП для юридических лиц и свидетельство о государственной регистрации физического лица в качестве предпринимателя – для индивидуальных предпринимателей.

Паспортные данные и место регистрации указываются для физических лиц и представителей юридического лица. Если представителем выступает иностранный гражданин или лицо без гражданства, обязательно указывают это, а также документ, удостоверяющий его личность.

Доверенность может выписываться с правом передоверия или же без него. Если в документе не указан срок действия, он действителен год. Доверенность с указанием срока не может быть действительна более трех лет. В завершении документ подписывается обеими сторонами. Доверенность на подписание накладных не удостоверяется нотариусом.

Для получения товарно-материальных ценностей от поставщика по наряду, счету, заказу, договору или соглашению сотруднику организации оформляют межотраслевую доверенность по форме М-2, которая также дает право подписывать накладные. Представителем по этой доверенности может выступать только сотрудник данной организации. Такая доверенность оформляется сроком от 15 дней до месяца.

Должность руководителя компании предполагает частое отсутствие на рабочем месте в течение дня. При этом хозяйственная деятельность предприятия не останавливается, продолжаясь своим чередом и требуя своевременного подписания счетов и иных актуальных документов.

Логичным выходом в подобном случае становится выдача доверенности на подпись счетов на одного из сотрудников компании, который заменит отсутствующего руководителя.

В успешно действующей организации количество счетов, представляемых для оплаты, составляет весьма приличный пакет. К таким документам (они объединены в категорию бухгалтерских) относят банковские и первичные: налоговые декларации, расчеты, счета-фактуры и другие.

В соответствии с понятием о первой и второй подписи (разъяснено в Инструкции ЦБ РФ от 30.05.2014 №153-И) на них должна быть подпись руководителя предприятия или главного бухгалтера. В случае изначального отсутствия главбуха в штате компании (в небольших предприятиях такая ситуация – не редкость) все документы нужно подписать. Делает это предприниматель – директор фирмы.

Пункт 3 статьи 9 в законе №129–ФЗ относит определение лиц, которые имеют право подписи учетных документов, на совместное усмотрение руководителя предприятия с главным бухгалтером.

Статьи 165—169 Гражданского кодекса четко оговаривают суть доверенности. Будучи юридически значимым актом с важными последствиями, составление, оформление и выдача доверенности на подписание счета должно производиться лицом, занимающимся юридической стороной вопросов.

С другой стороны, данная доверенность связана с финансовыми отношениями, значит, что выдача ее должна проходить при непосредственном участии главного бухгалтера компании. Подписывает доверенность директор компании.

При обращении к услугам нотариуса, составлением доверенности занимается обычно сам специалист, взимая за это дополнительную плату.

Как избежать претензий со стороны партнера?

Доверенность, дающую право подписывать документы, нередко выдают в форме бумаги, оформленной для передачи нескольких видов полномочий одновременно.

Это, безусловно, удобно, но такой документ рискует вызвать сомнения у стороны партнера. В случае, когда необходимо одной доверенностью уполномочить представителя на подпись счетов-фактур, актов и накладных, следует это прямо прописать в тексте документа, перечислив все по пунктам. Так удастся избежать претензий у третьей стороны и у налоговиков, оформляющих вычет организации.

Пишем доверенность на подпись счетов-фактур, актов и накладных

Алгоритм составления доверенности на право подписи счетов-фактур, актов и накладных организации:

- Заглавными буквами в верхней части листа формата А4 в центре строки пишется наименование документа: «ДОВЕРЕННОСТЬ» и его номер.

- Ниже слева указывается место выдачи бумаги (например, г. Москва) и дата прописью (например, первое июня две тысячи семнадцатого года).

- Текстом пишется, кто является доверителем:

- ФИО;

- дата рождения;

- место жительства;

- сведения о паспорте для физического лица;

- название и реквизиты компании – для юридического.

Доверенность

Получить приобретенные товары или принять работы, услуги может сотрудник, полномочия которого подтверждены доверенностью. Ее можно выписать по унифицированным формам № М-2 или № М-2а. Они утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Бланки этих доверенностей по сути одинаковые, отличие лишь в том, что в форме № М-2 есть корешок. Он нужен для учета доверенностей в журнале регистрации. Вести такой журнал или нет, каждый решает сам. Если не ведете, то применять проще форму № М-2а.

Ситуация: можно ли выдавать доверенность М-2 гражданину, который не является сотрудником организации?

Ответ: да, можно.

Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а предусматривают, что доверенность по форме № М-2 можно выдавать только сотрудникам организации. Однако в постановлении Президиума ВАС РФ от 13 августа 1996 г. № 1792/96 сказано: с момента введения в действие части первой Гражданского кодекса РФ (с 1 января 1995 года) доверенности от имени юридического лица оформляют с учетом требований стать 185 Гражданского кодекса РФ. Данная норма допускает право выдавать доверенность любому лицу, а не только сотруднику (п. 1 ст. 185 ГК РФ).

К тому же нет запрета выдавать наличные деньги под отчет человеку, работающему по гражданско-правовому договору. А доверенность на получение ТМЦ нужна как раз подотчетнику.

Таким образом, действующее законодательство разрешает выдавать доверенность на получение ТМЦ людям, которые не являются сотрудниками организации.

Аналогичные выводы следуют из решения Верховного суда РФ от 6 июня 2011 г. № ГКПИ11-617.

Вместо унифицированных можно использовать и формы, разработанные самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.

Это предусмотрено частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пунктом 4 ПБУ 1/2008.

Срок действия доверенности установите в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу. При этом максимальный и минимальный сроки действия доверенности законом не установлены. Если этот срок в доверенности не указан, то она будет действительна в течение одного года со дня выдачи (п. 1 ст. 186 ГК РФ).

Ситуация: обязательно ли выдавать доверенность подотчетному лицу, для того чтобы он выступал от имени организации?

Ответ: нет, не обязательно. Законодательство не содержит такого требования.

Однако если не выдать доверенность сотруднику, у организации могут возникнуть проблемы с получением счета-фактуры. Именно этот документ служит основанием для вычета НДС по приобретенным через сотрудника товарам (работам, услугам) (п. 1 ст. 172 НК РФ).

Сложность с получением счета-фактуры может возникнуть потому, что при продажах за наличный расчет розничные продавцы вправе не выставлять счета-фактуры, а ограничиться кассовыми чеками (п. 7 ст. 168 НК РФ). Действуя без доверенности, сотрудник организации выступает как обычный человек, приобретающий вещи для личного использования. Поэтому продавец не обязан выписывать ему счет-фактуру.

Но если сотрудник предъявит доверенность от организации, поставщик должен будет выставить счет-фактуру. В этом случае сотрудник станет действовать от имени организации, и у продавца появится обязанность выписать требуемый документ (п. 3 ст. 168 НК РФ).

Такая позиция изложена в письме МНС России от 10 октября 2003 г. № 03-1-08/2963/11-АЛ268.

Проблемы с — «подотчетными» онлайн-чеками

Так что же делать компании, если ее работник подтвердил свои подотчетные расходы чеком старого образца и/или товарным чеком? Можно ли ей учесть такие затраты при расчете налога на прибыль? Должна ли компания запросить у продавца информацию о том, по какой причине он не использует онлайн-ККТ (продавец является плательщиком ЕНВД или предпринял все меры по соблюдению требований законодательства, но использовать новую кассу пока нет возможности)? Ответить на эти вопросы мы попросили специалиста Минфина.

Получается, что ошибки в онлайн-чеке не делятся на существенные и несущественные. При отсутствии в нем любого из обязательных реквизитов чек не будет являться документом, подтверждающим подотчетные затраты.

Применение ККМ с 1 июля 2022 года

Таким образом, в случае исполнения обязательств работников организации-работодателя по оплате оказываемых им услуг путем удержания из заработной платы работников соответствующих сумм задолженности организация обязана применять контрольно-кассовую технику с 01.07.2022.

— по ряду сделок, например перевозке, услугам связи, услугам в сфере культурно-массовых мероприятий, зачеты авансов за расчетный период можно включить в один чек. То же самое можно сделать с возвратами авансов. Такой чек отправляется в налоговую и не передается клиенту. Перечень сделок расширили, а также разрешили пробивать чек не позднее 10 календарных дней (а не первого рабочего дня, как раньше) после окончания расчетного периода.

Основные правила оформления доверенности на получение документов

Специально разработанного единого унифицированного бланка у такой доверенности нет – доверитель вправе написать ее в свободной форме. Крупные предприятия, как правило, пишут этот документ на фирменном бланке, но это не обязательно, для такого документа подойдет и обычный лист А4 формата. Написать доверенность можно как от руки, так и напечатать на компьютере, главное, чтобы на документе стояла подпись должностного лица и печать организации, если такую доверенность выписывает юридическое лицо.

Содержание документа точно должно отражать те действия, которые доверитель доверяет (извините за тавтологию) проводить своему представителю, а также сведения, касающиеся доверителя и персональные данные его представителя.

К заполнению доверенности нужно относиться очень внимательно, поскольку при несоблюдении некоторых норм, она может быть признана недействительной.

Написание доверенности на получение документов от юридического лица

Оформление доверенности не сложное, оно вполне стандартно с точки зрения делопроизводства.

В начале документа пишется слово «доверенность». В строке чуть ниже указывается населенный пункт, в котором составляется документ, а также дата его заполнения (число, месяц (прописью), год).

Затем в доверенность нужно вписать реквизиты юридического лица: полное наименование предприятия (с указанием его организационно-правовой формы) и ОГРН (эти сведения можно найти в регистрационных документах предприятия).

Далее следует написать должность сотрудника, от лица которого составляется данный документ (обычно это директор или генеральный директор организации), его фамилию, имя, отчество (имя-отчество можно указать в виде инициалов), а также документ, на основании которого действует доверитель (как правило, в этой строке пишут «На основании Устава», реже «на основании Положения»).

После этого вносятся персональные сведения, касающиеся представителя. Здесь указывается его фамилия, имя, отчество, паспортные данные (серия, номер, когда и кем выдан), место постоянной регистрации (по паспорту).

И, наконец, указывается то, ради чего, собственно, и пишут доверенность: перечень документов, которые должен получить представитель доверителя, а также наименование учреждения, которое должно их выдать

Важно точно указывать наименование документов, чтобы у специалиста, их выдающего, не возникло сомнений и вопросов.

В предпоследней строке следует вписать дату, до которой доверенность является действительной.

Тут можно указать любые даты, по закону на данный момент длительность подобной доверенности может быть не ограничена.

После внесения вышеуказанной информации доверенное лицо ставит под документом свою подпись, которую удостоверяет руководитель предприятия-доверителя. Последний также расписывается под доверенностью и ставит печать организации (надо сказать, что с 2016 года юридические лица не обязаны использовать в своей деятельности печати и штампы, тем не менее, многие государственные и негосударственные учреждения чаще всего по-прежнему требует наличия оттиска на документах).

Кто может стать доверенным лицом

В качестве представителя доверитель может выбрать любого гражданина РФ, достигшего совершеннолетия.

Организации, как правило, доверяют такие действия своим сотрудникам – секретарям, кадровикам или специалистам бухгалтерских отделов, в зависимости от того, на получение каких именно документов выдается доверенность. Доверенность можно выдать как на одного представителя, так и сразу на нескольких. Кроме того, доверенность может носить единовременный характер, либо же действовать на протяжении определенного периода.

Иногда организации включают строку о возможности передоверия доверенности. Если такое право доверенному лицу предоставляется, то начальная доверенность должна быть обязательно удостоверена у нотариуса.

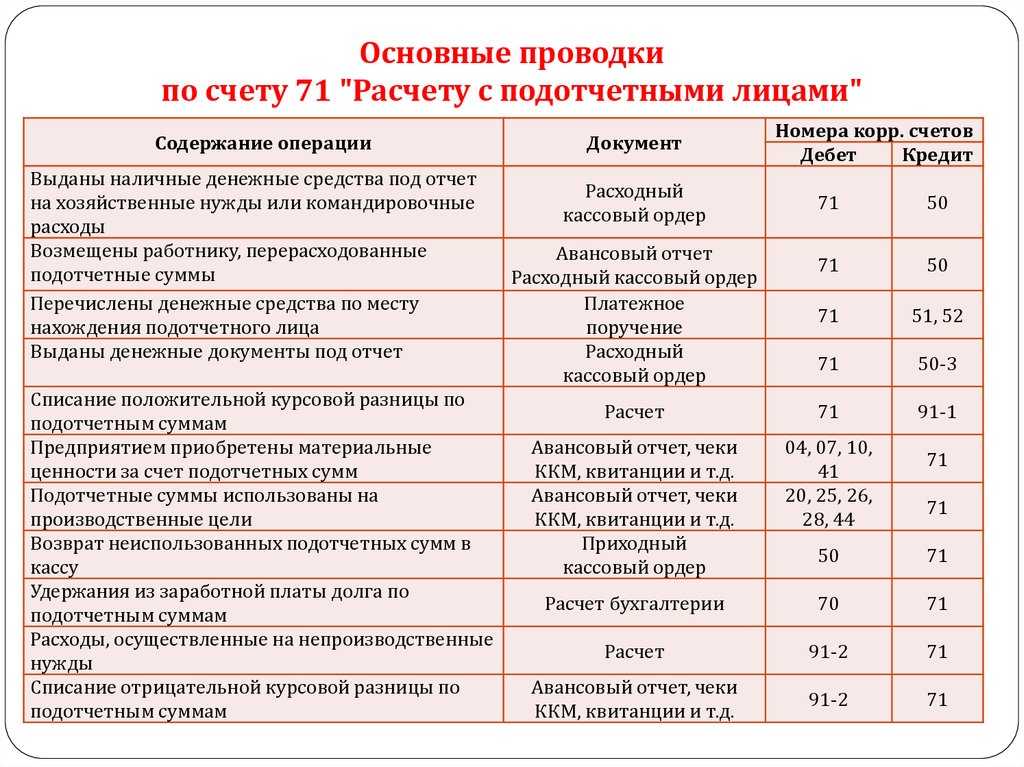

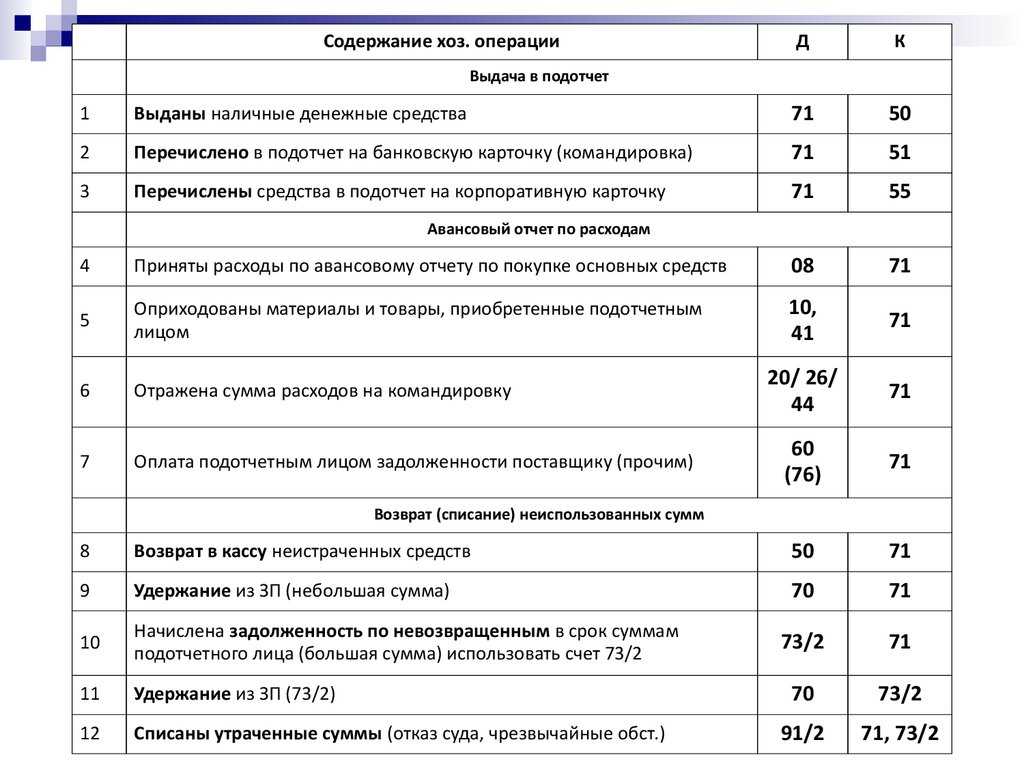

Доверенность на подписание бухгалтерских документов

Похожие публикации

Каждая операция, имеющая значение для учета компании, подтверждается первичным бухгалтерским документом, как правило, актом или накладной, подписываемым между контрагентами. Помимо этой первички, каждая фирма в рамках ведения деятельности вынуждена оформлять огромное количество дополнительных документов: счетов, счетов-фактур, договоров и так далее. Что уж говорить о внутренних приказах и кадровых документах, которые в любой действующей организации издаются десятками, если не сотнями едва ли не каждую неделю. Подписывать документы от лица организации имеет полномочия ее генеральный директор. Тем не менее данную обязанность, особенно в крупных компаниях, руководитель довольно часто передает сотруднику, который работает в конкретном подразделении предприятия, отвечающем за ту или иную составляющую деятельности. Передача такого права происходит на основании доверенности на подписание бухгалтерских документов, выданной на имя того или иного работника. В подобном документе, а как правило он составляется на бланке организации и с подписью гендира, всегда приводится конкретный перечень документов, которые данный сотрудник имеет права подписывать, или список действий, которые он может совершать от лица фирмы. Также в доверенности всегда указывается, может ли доверенное лицо передавать свои полномочия кому-либо еще.

Так, сложно себе представить, что сам директор самостоятельно и единолично отслеживает закупку товаров у сторонних поставщиков. В этом случае право взаимодействия с контрагентами передается ответственному работнику на основании доверенности на получение первичных бухгалтерских документов. Образец:

Общество с ограниченной ответственностью «Альфа»

117342, г. Москва, ул. Введенского, д.16

ИНН 7728111111 / КПП 772801001

Общество с ограниченной ответственностью «Альфа» в лице генерального директора Петрова Бориса Алексеевича, действующего на основании Устава, доверяет Замятину Дмитрию Сергеевичу, 24.10.1975 г.р., паспорт гражданина РФ: 45 08, № 146578, выдан 13 июня 2009 года ПВО района «Зюзино» г. Москвы, получить от ООО «Бета» оригиналы документов, выставленных на имя ООО «Альфа» в рамках договора оказания услуг от 27 октября 2021 г.

Настоящая доверенность выдана сроком до 31 декабря 2021 г. без права передоверия.

Генеральный директор ________________ Петров Б.А.

Подобный тип доверенности на получение бухгалтерских документов подойдет в тех случаях, когда сторона-исполнитель по договору готова предоставить первичку без того, чтобы получить в своем экземпляре подпись заказчика. Как правило, такой способ документооборота характерен при выставлении актов по услугам, объем исполнения которых оценивается комплексно и, возможно, с привлечением многих лиц. Акты в подобных ситуациях подписываются после проверки всего объема оказанных услуг, и не обязательно в день получения самих оригиналов документов.

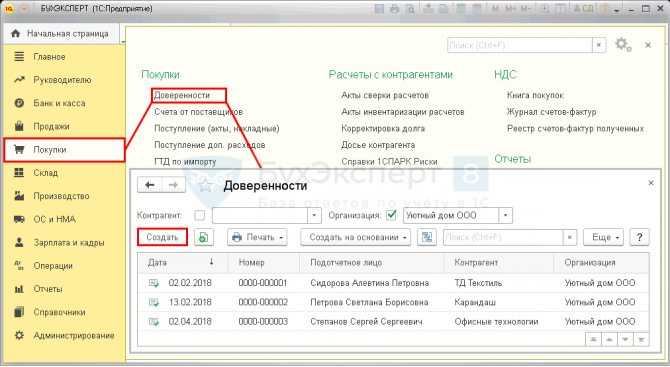

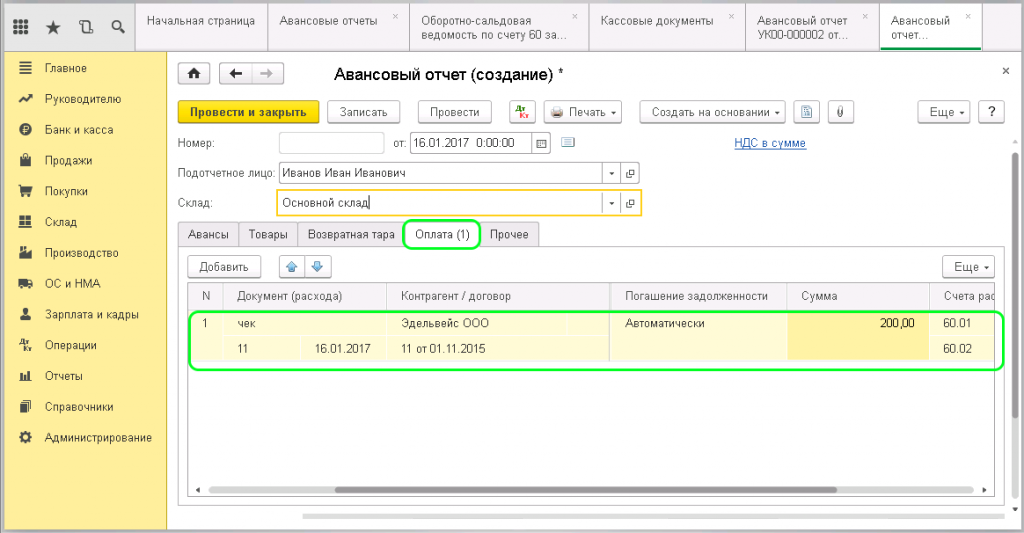

Создание документа

Документ Доверенность можно создать:

- вручную из журнала документов Доверенности;

- на основании документа Счет от поставщика.

Способ № 1. Создание из списка документов

Если Доверенность создается через раздел Покупки – Доверенности, то по кнопке Создать документ Доверенность заполняется пользователем вручную.

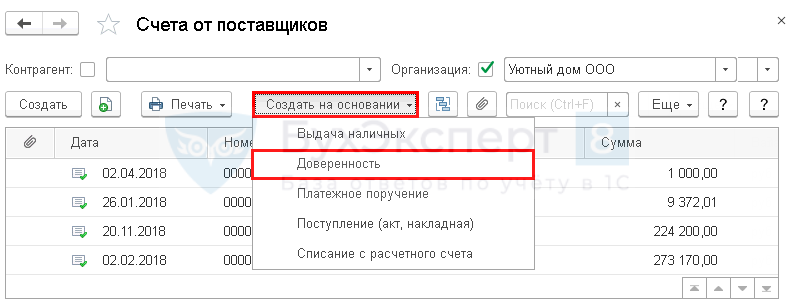

Способ № 2. Создание на основании документа Счет от поставщика

Документ Доверенность можно ввести на основании документа Счет от поставщика.

Для этого:

- откройте список документов Счета от поставщиков в разделе Покупки – Счета от поставщиков;

- выделите нужный документ в журнале или зайдите в него, нажмите кнопку Создать на основании и выберите Доверенность.

На кого выписывается документ

Доверенность внутри организации обычно выписывается на сотрудников, имеющих право подписи какого-то конкретного вида документов (договоров, актов, накладных, счетов-фактур, счетов на оплату и пр.): менеджеров по закупкам, руководителей отдела поставок, логистов, экспедиторов и т.д.

Представителем юридического лица может быть и человек, который не работает в организации, кроме случаев, когда это прямо запрещено законодательством.

Доверенность может быть оформлена с правом передоверия. Однако, в этом случае, ее обязательно нужно заверить у нотариуса (п. 3 ст. 187 ГК РФ).

Тема: с 1 июля товарные чеки от подотчетников

Это в каком смысле? Вам подотчетник принес то, что купил. И принес документ об оплате. Если продавец что-то нарушил, это его проблемы, а не ваши и не подотчетника. Если вот прям так страшно, то пропишите во внутренних документах, что покупать нельзя там-то и там-то. Всё. Но не надо издеваться над продавцами и подотчетниками

(причины могут быть рахные: потерял, не пробили, был на руках чистый Товарник, который сами заполнили — тоже случается, считаю что в основном из-за этого и возвращается обязательное применение касс всеми — т.е. главное даже не доход конктролировать, а как эти продажи другими в расходы принимаются — но сейчас не про это)

Как оформить доверенность

Важно помнить, что доверенность – это письменный документ, который пишется от руки или печатается на компьютере. В большинстве случаев у нотариусов есть готовые унифицированные формы для составления доверенности

Нотариальную доверенность можно оформить у любого нотариуса. Для этого необходимо прийти к специалисту с паспортом и оплатить госпошлину. Она может составлять от 100 до 500 рублей. Цена документа напрямую зависит от вида предоставляемых полномочий и степени родства доверенного лица.

Так, доверенность дочери или маме будет стоить дешевле, чем доверенность постороннему лицу.

За оформление доверенности у нотариусов взимается госпошлина. Фото: apokrif.media

Стало известно, что нотариусы отменили плату за свои услуги для мобилизованных граждан.

Доверенность удостоверить может не только нотариус. В зависимости от ситуации это может сделать начальник колонии или тюрьмы, главврач больницы, заведующий домом престарелых и инвалидов, командир воинской части.

А ещё доверенность может не требовать никаких заверений. Например, чтобы дать разрешение на получение справки или другого документа к нотариусу можно не обращаться. Достаточно указать на написанном от руки или напечатанном документе сведения о доверителе и представителе, дату доверенности, полномочия доверенного лица и срок действия документа.

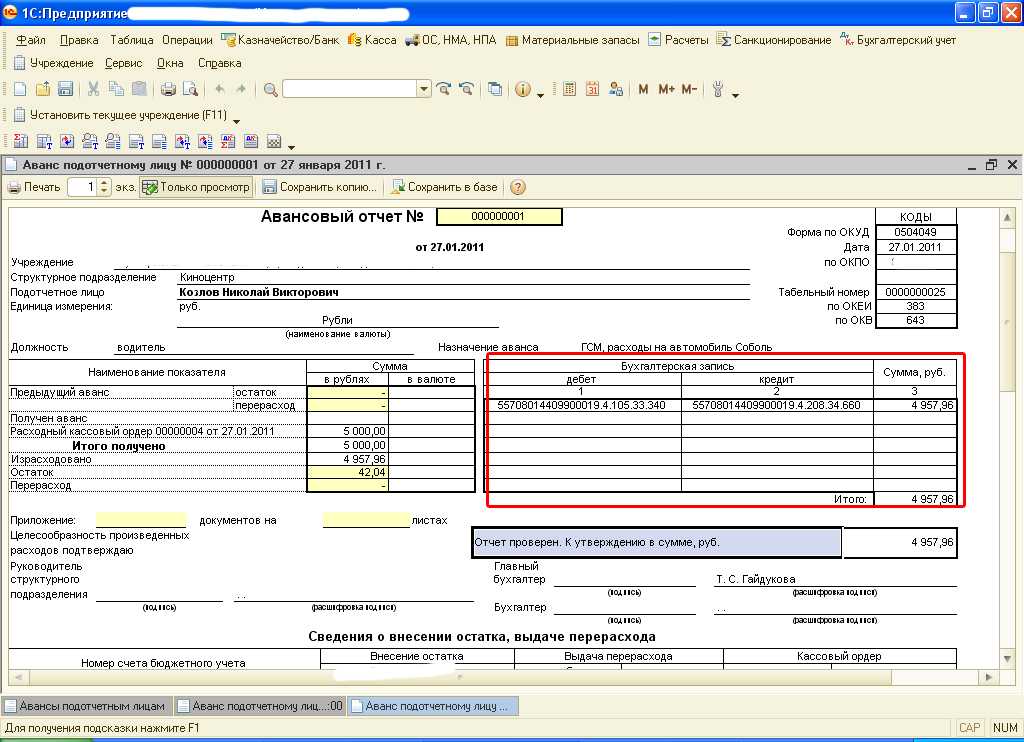

Вправе ли учреждение приобрести через подотчетных лиц дорогостоящие нефинансовые активы?

Во-первых, следует отметить, что Положение N 373-П не содержит ограничений, касающихся того, что посредством наличных денежных средств юридические лица не вправе приобретать какие-либо объекты нефинансовых активов. В данном случае следует соблюдать только предельный размер расчетов наличными денежными средствами по одной сделке между юридическими лицами (не более 100 000 руб.).

Во-вторых, п. 217 Инструкции N 157н предусмотрена группировка счетов, посредством которой можно определить, что через подотчетных лиц могут приобретаться любые нефинансовые активы — как основные средства, так и материальные запасы. Например, покупка основных средств через подотчетное лицо осуществляется с использованием счета 208 31 «Расчеты с подотчетными лицами по приобретению основных средств», а покупка материальных запасов — с использованием счета 208 34 «Расчеты с подотчетными лицами по приобретению материальных запасов».

При использовании того или иного счета следует учитывать, каковы критерии отнесения нефинансового актива к основным средствам или материальным запасам. В соответствии с определением, приведенным в п. 38 Инструкции N 157н, к объектам основных средств относятся материальные объекты независимо от их стоимости со сроком полезного использования более 12 месяцев, находящиеся в эксплуатации, запасе, на консервации либо сданные в аренду. Следовательно, объектами основных средств являются стол, стул, тумбочка, принтер, сканер и другие объекты, стоимость которых не так значительна и которые могут использоваться учреждением в течение нескольких лет. В то же время отдельные виды материальных запасов могут иметь внушительную стоимость (например, бензопила, автомобильный двигатель и др.).

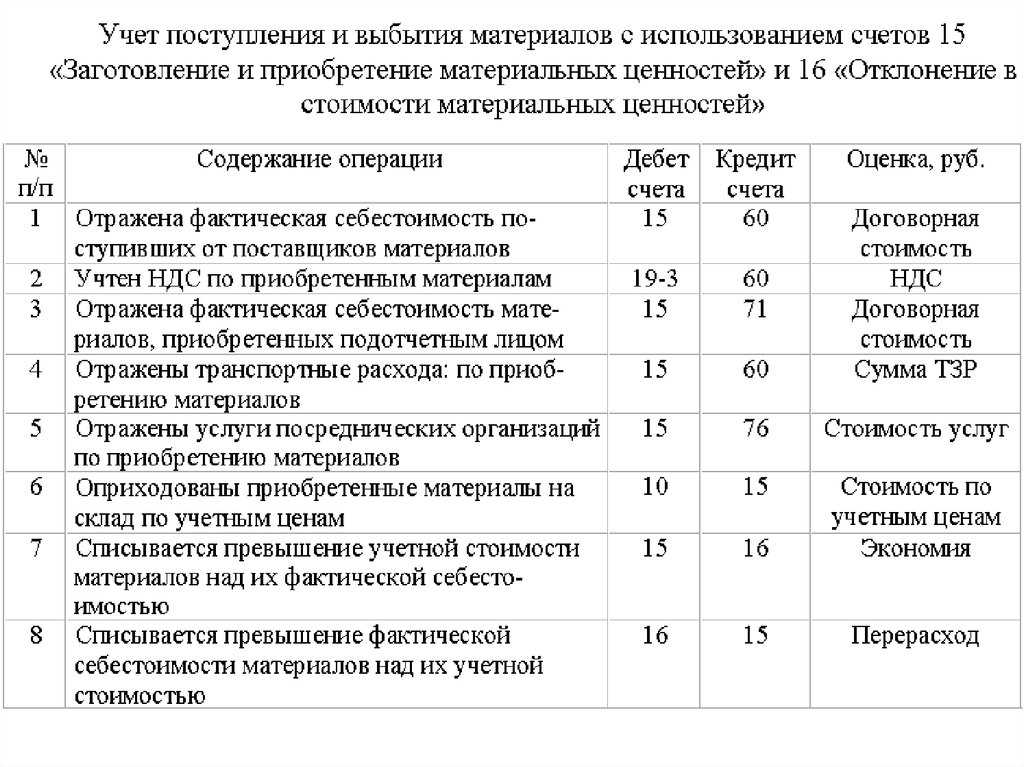

Принятие к учету сумм произведенных расходов, согласно утвержденному руководителем авансовому отчету, отражается учреждением по дебету соответствующих счетов рабочего плана счетов бухгалтерского учета и кредиту соответствующего счета аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами».

Пример 1. Из кассы учреждения под отчет выданы денежные средства на приобретение принтера для офиса. Деньги выданы в сумме 7500 руб. Согласно представленному авансовому отчету стоимость основного средства — 7123,40 руб. Расходы произведены за счет средств, полученных от оказания платных услуг. Деятельность учреждения не подлежит обложению НДС в соответствии со ст. 145 НК РФ.

В бухгалтерском учете были сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Выданы денежные средства из кассы учреждения под отчет на приобретение принтера |

2 208 31 560 |

2 201 11 610 |

7500 |

|

Принят авансовый отчет от сотрудника, принтер сдан на склад учреждения |

2 101 34 310 |

2 208 31 660 |

7123,40 |

|

Сданы неизрасходованные денежные средства в кассу учреждения (7500 — 7123,40) руб. |

2 201 11 510 |

2 208 31 660 |

376,60 |

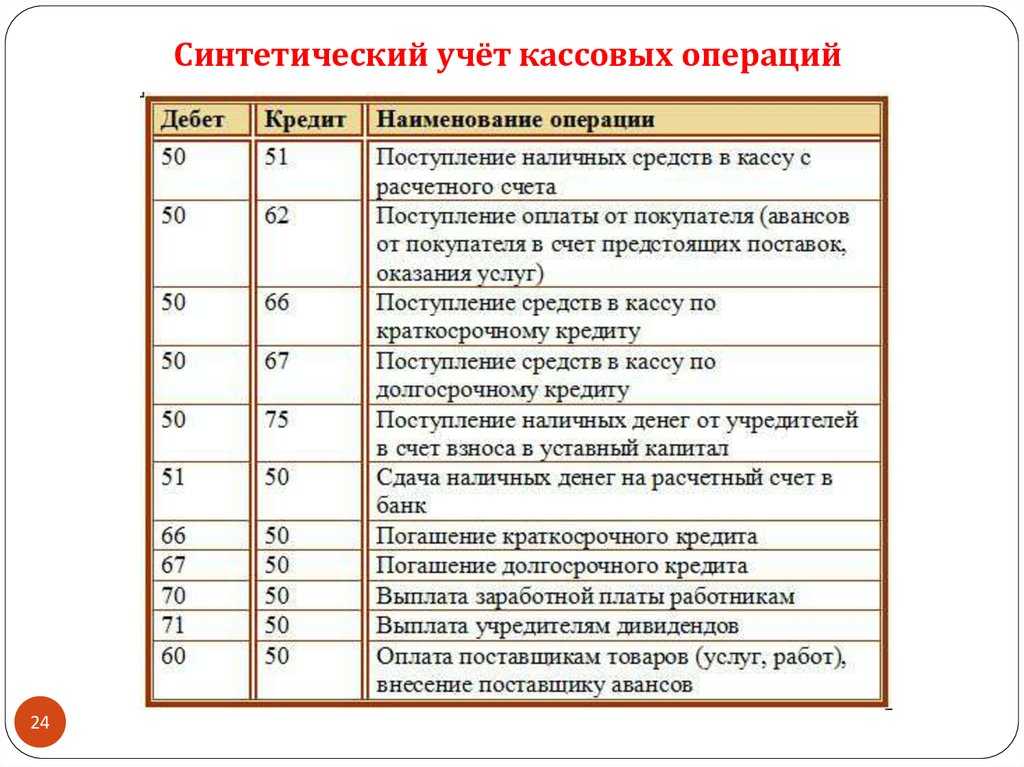

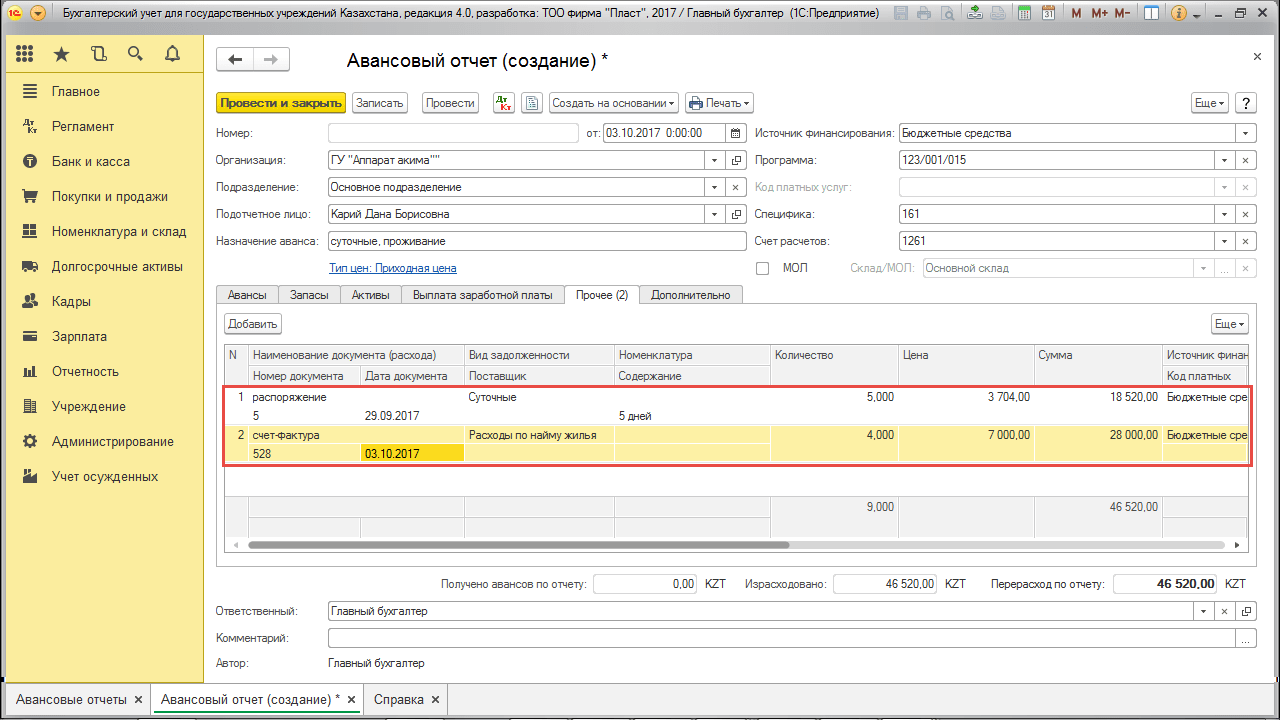

На какие цели можно выдать наличные денежные средства под отчет?

Основным документом, регулирующим наличные денежные расчеты в организациях, является Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденное Банком России 12.10.2011 N 373-П (далее — Положение N 373-П).

Согласно п. 1.1 Положения N 373-П нормы документа распространяются на юридических лиц, которые ведут бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Банка России). Кроме того, действие документа распространяется на юридических лиц, перешедших на УСНО, и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

До 2012 г. цели, на которые организации могли расходовать денежные средства путем выдачи их под отчет, были указаны в п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Банка России от 22.09.1993 N 40. Напомним, что данный пункт предписывал учреждениям выдавать средства под отчет либо на хозяйственно-операционные расходы, либо на расходы, связанные со служебными командировками.

В соответствии с п. 4.1 Положения N 373-П наличные денежные средства можно выдавать под отчет на расходы, которые связаны с ведением деятельности. Однако данная норма не означает, что учреждение вправе тратить наличную выручку на что угодно.

Перечень целей, на которые можно направлять наличные средства, приведен в Указании Банка России от 20.06.2007 N 1843-У. В соответствии с данным документом поступившую в кассу наличную выручку можно расходовать:

- на выдачу заработной платы, осуществление иных выплат работникам (в том числе социального характера);

- на выплату стипендий;

- на оплату командировочных расходов;

- на оплату товаров, работ и услуг;

- на возврат ранее полученных наличных средств в оплату товаров, работ и услуг.

Таким образом, цели, на которые можно выдать денежные средства под отчет, в принципе остались теми же: это командировочные и хозяйственно-операционные расходы.

----------------------------------¬ ¦Выдача денежных средств под отчет¦ L------T------------------T-------- ¦/ ¦/-------------------------+----¬ -----+-----------------------------¬¦ Командировочные расходы ¦ ¦ Хозяйственно-операционные расходы¦L--------------T--------------- L-----------------T----------------- ¦/ ¦/---------------+--------------¬ ------------------+----------------¬¦ - расходы на проезд к месту ¦ ¦ - расходы на приобретение ¦¦ служебной командировки ¦ ¦ материальных ценностей; ¦¦ и обратно, оплата сборов; ¦ ¦- почтовые и канцелярские расходы;¦¦ - возмещение суточных ¦ ¦ - затраты на приобретение ГСМ ¦¦ в командировке; ¦ ¦ для служебного транспорта ¦¦ - расходы на наем жилого ¦ ¦ учреждения; ¦¦помещения в период нахождения¦ ¦ - расходы на оплату работ ¦¦ в командировке ¦ ¦ или услуг в пределах лимита ¦¦ ¦ ¦ расчета наличными ¦L------------------------------ L-----------------------------------

Согласно п. 4.4 Положения N 373-П денежные средства выдаются под отчет по распоряжению руководителя учреждения на основании письменного заявления получателя, в котором должны быть указаны назначение аванса и срок, на который он выдается. Кроме того, к заявлению необходимо приложить расчет (обоснование) размера аванса (п. 213 Инструкции N 157н <1>).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Обратите внимание! Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу (п. 4.4 Положения N 373-П, п

214 Инструкции N 157н).