- Заполнение ОС-1

- Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

- На основании каких документов регламентируется поступление основных средств

- Что такое дивиденды

- Документы подсистемы учета основных средств

- Учет поступления основных средств (покупка, дарение, внесение, создание)

- Учет поступления основных средств при покупке

- Учет поступления основных средств при дарении

- Учет поступления основных средств при внесении в уставной капитал

- Основания для составления акта ОС-1

- Образец заполнения

- Заполнение второй страницы бланка ОС-1

- Заполнение третьей страницы акта ОС-1

- Скачать бланк и образец

- Если дарение запрещено, то почему его используют

- Дарение

- Передача

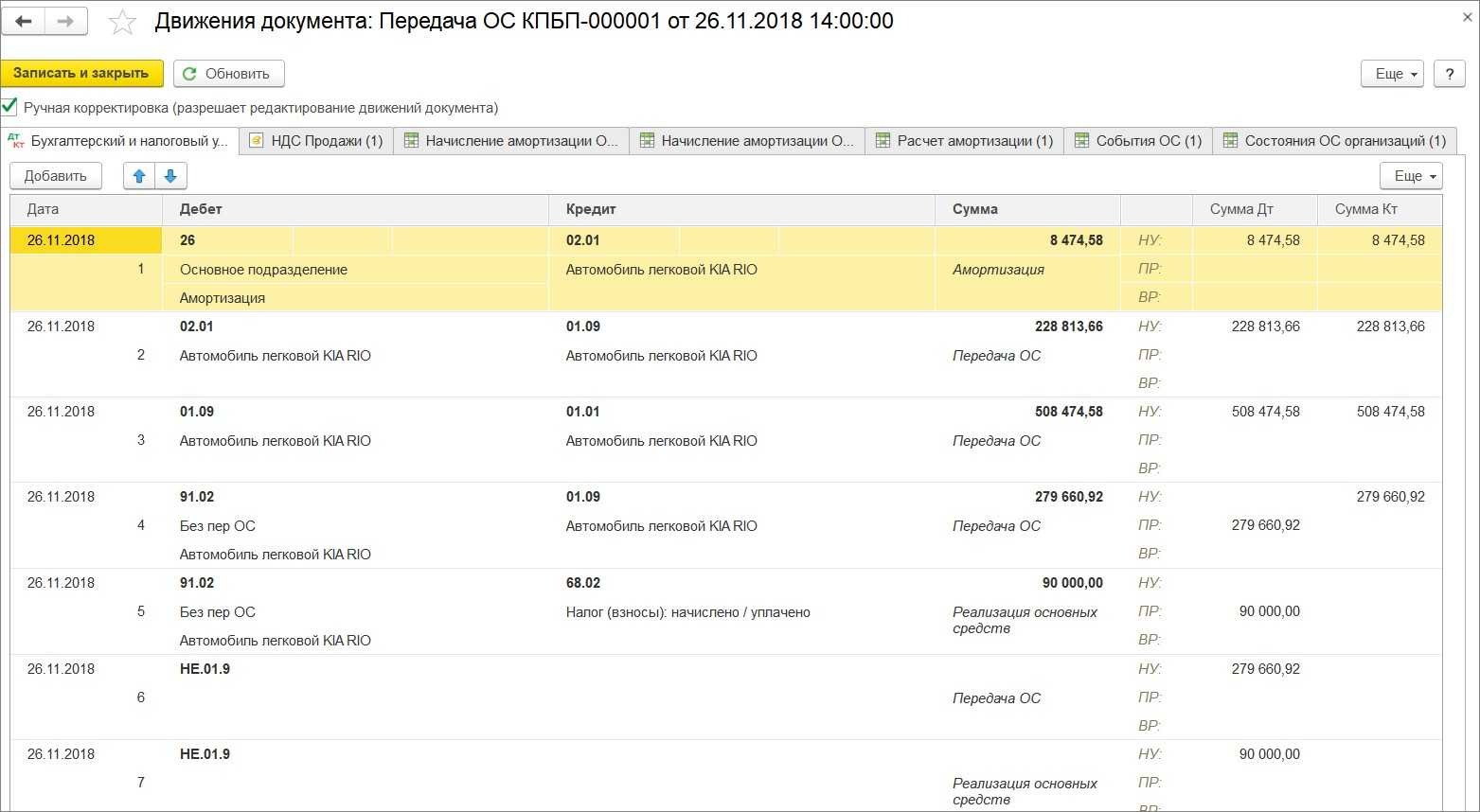

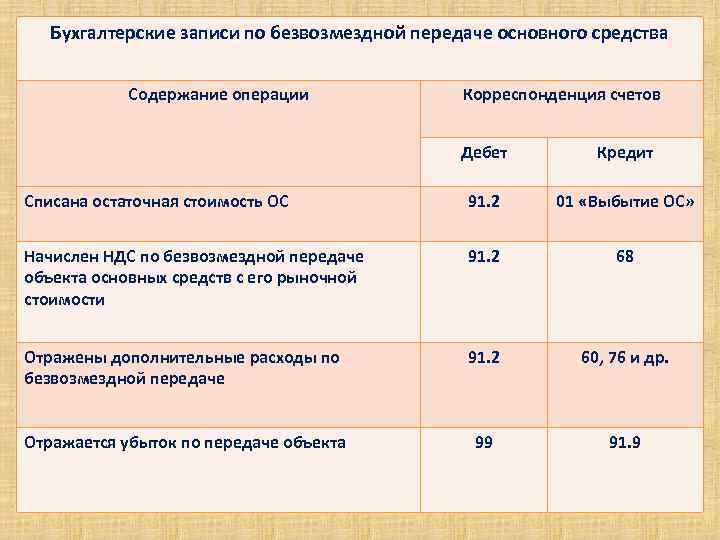

- Проводки в бюджете, если основные средства были переданы на безвозмездной основе

- Порядок составления и подписания

- Первоначальная стоимость ОС

- Решения для бизнеса

- Как разделить учет…

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации

Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

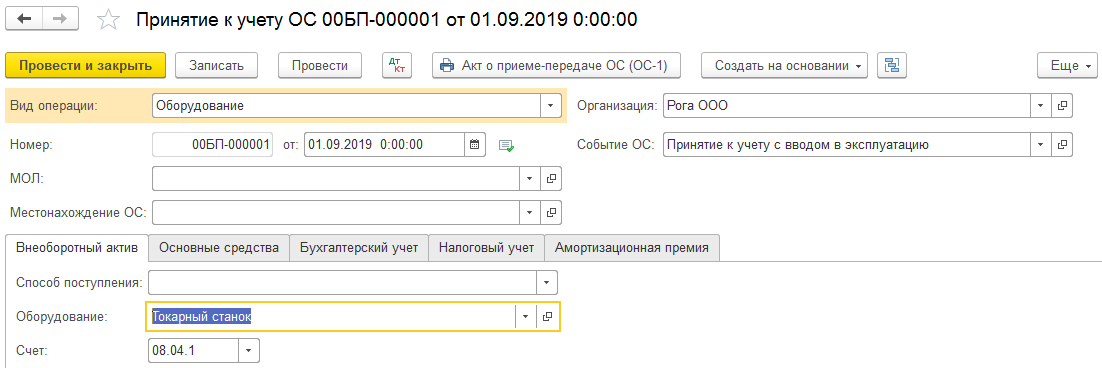

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

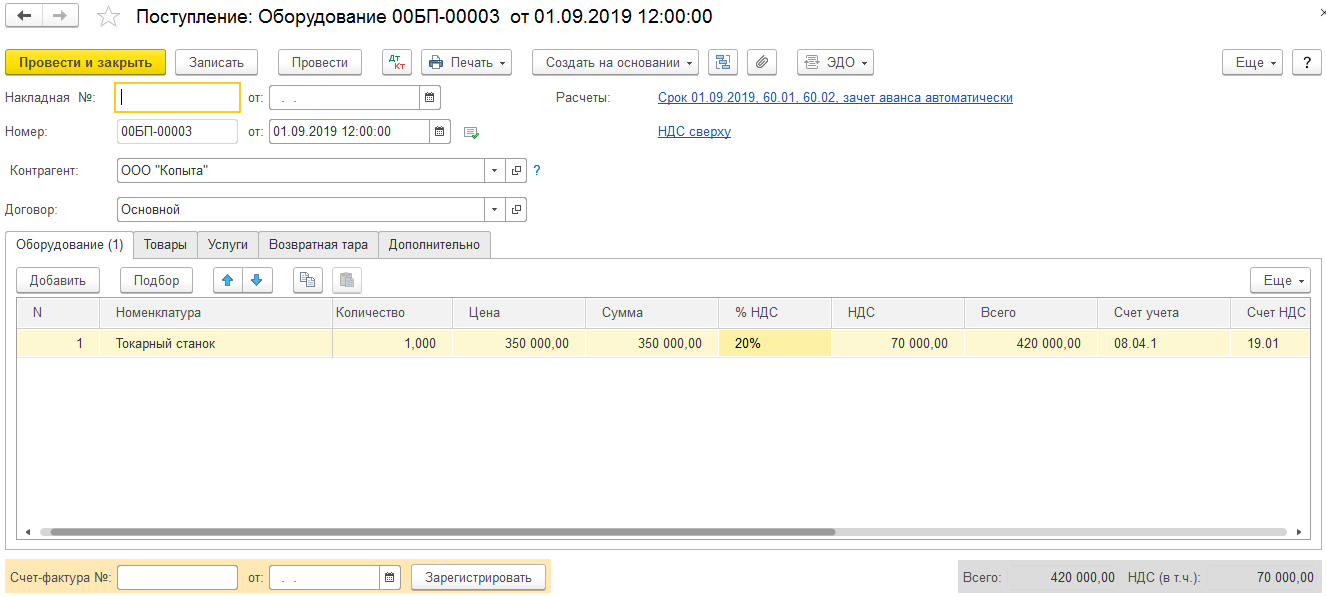

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

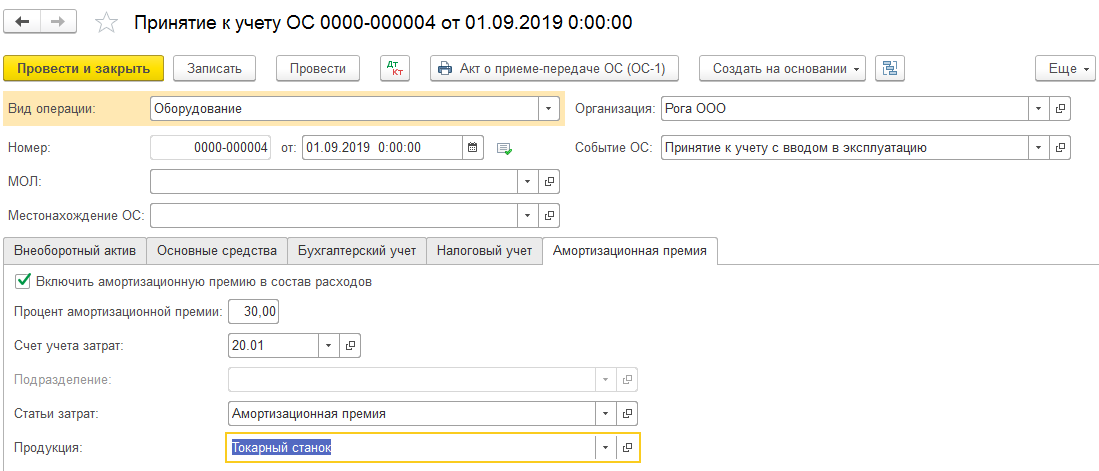

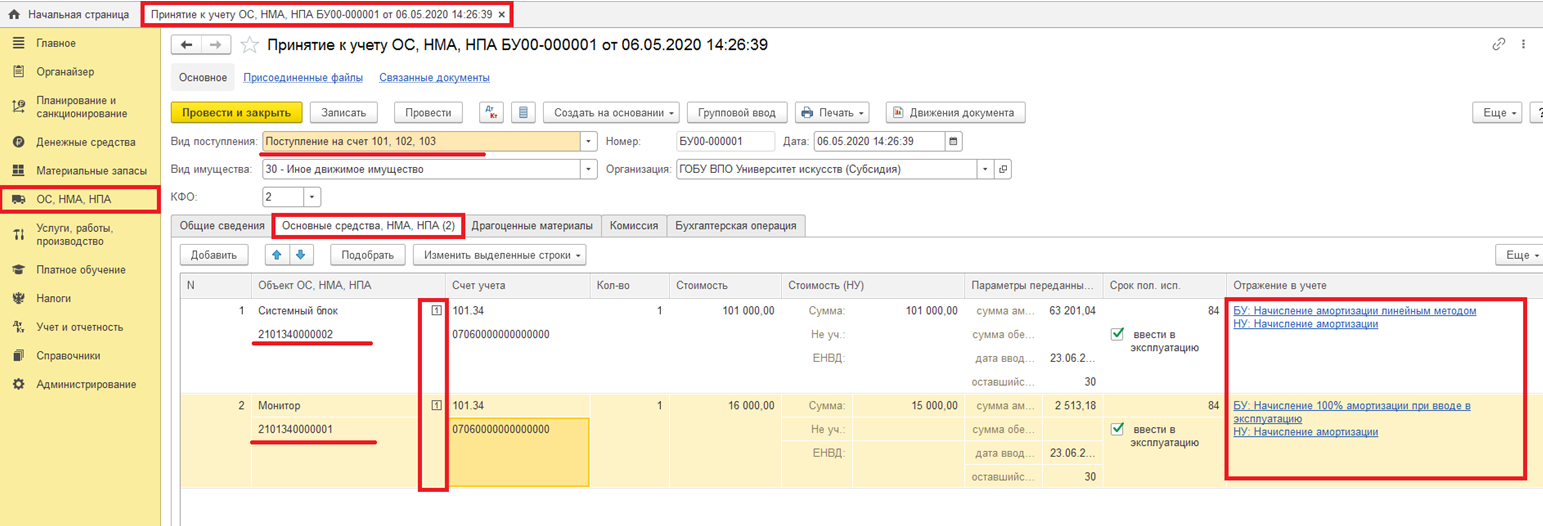

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать «Оборудование», потому что токарный станок — это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

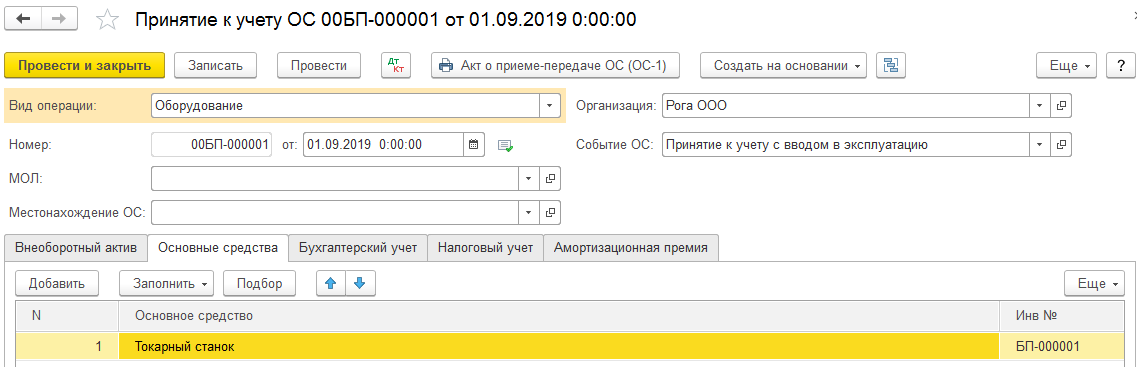

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

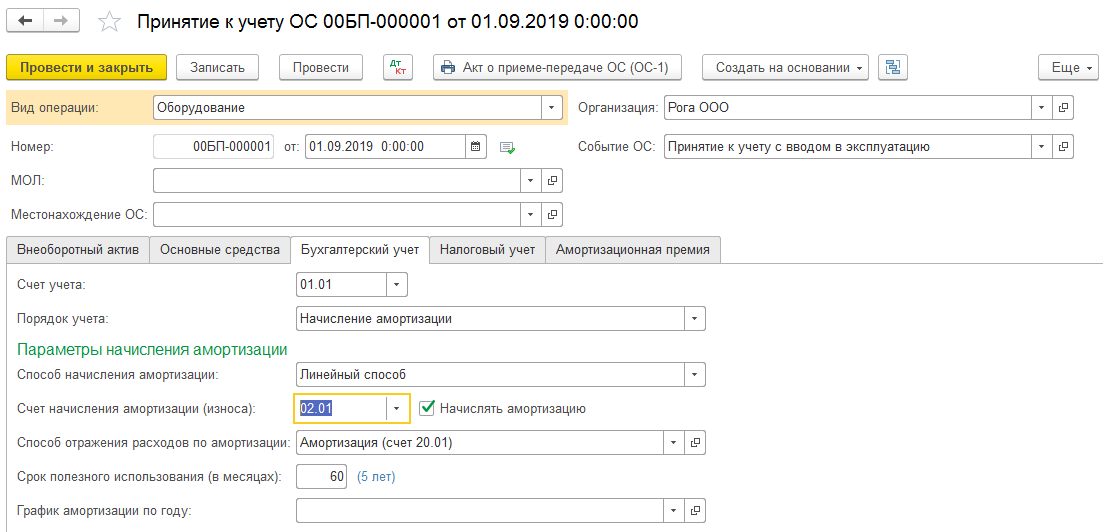

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

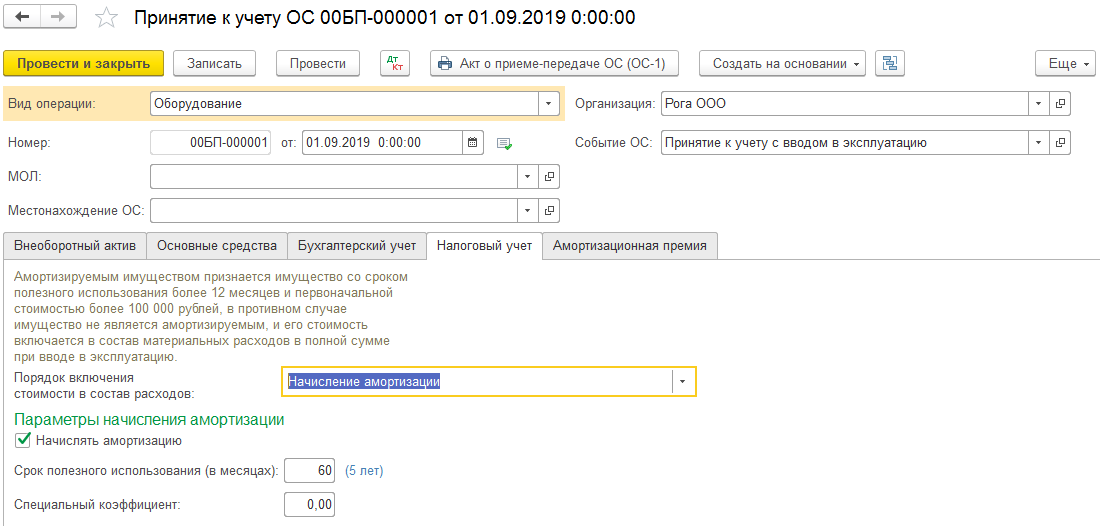

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Когда все поля во всех вкладках оказываются заполнены безошибочно — это стоит тщательно перепроверить! — можно проводить документ.

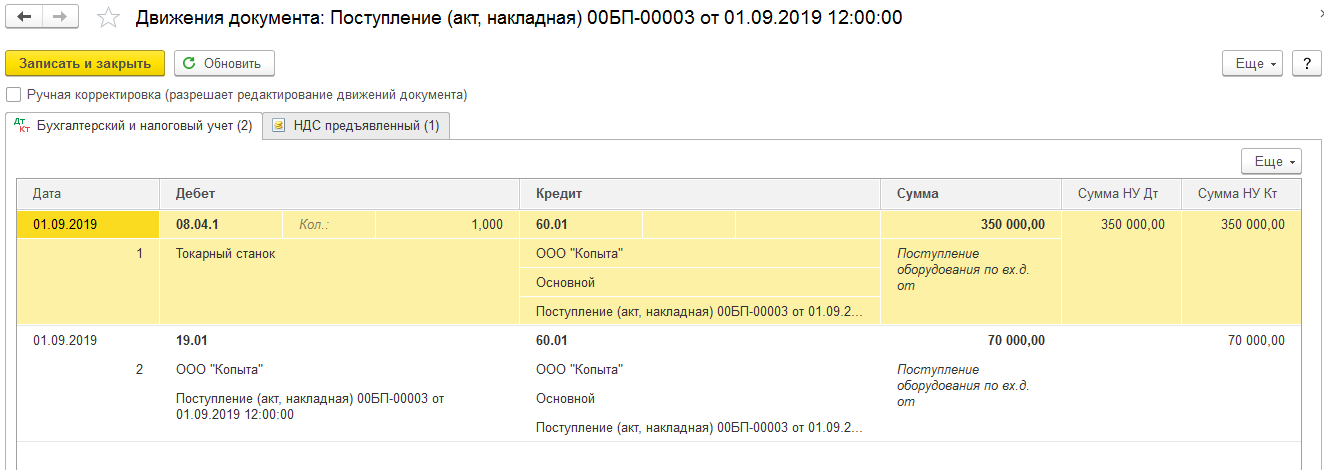

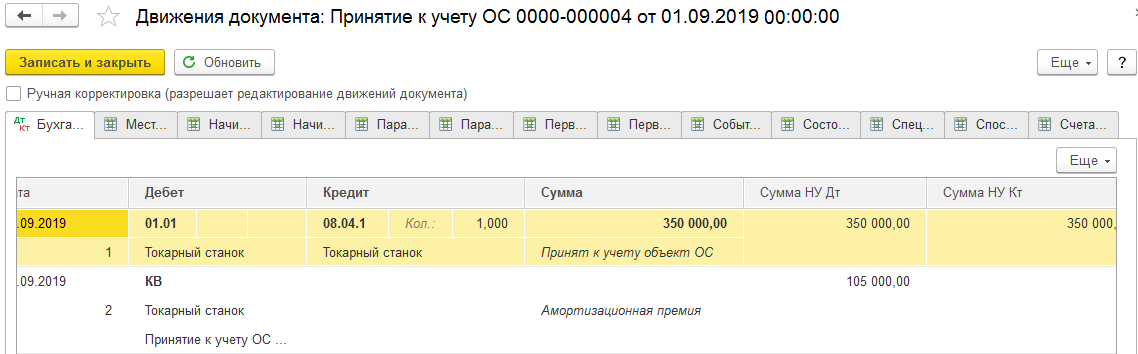

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% — по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

На основании каких документов регламентируется поступление основных средств

К регламентирующим документам, которые используются как основания для отражения основных средств в бухгалтерском и налоговом учете на предприятии, можно отнести:

- Закон «О бухучете» № 402 ФЗ — в этом акте определяются принципы ведения бухучета и основные понятия.

- Налоговый кодекс РФ — в данном акте закрепляются общие понятия ОС и процедуру учета такого рода объектов в налоговом учете.

- Положение по ведению бухучета и бухотчетности в России №34 — в этом акте определяется понятие ОС, а также выводится классификация данных объектов.

- ПБУ 61 — это ведущий регламентирующий акт, определяющий не только что такое основные фонды, но и устанавливающий правила их оценки, учета, оформления при помощи документов и т. д.

- Методические указания по ведению учета ОС № 91 — в этом акте закрепляются главные методики учета ОС, и еще рассматриваются особенности отдельных операций по учету ОС.

- План счетов бух учета и инструкция по его применению № 94н — определяет счета, на которых осуществляется учет ОС, а также устанавливает типовые корреспонденции этих счетов с другими счетами бухучета.

Внимание! При отражении поступления ОС могут использоваться и другие нормативные акты, например, ПБУ 9/99 и ПБУ 10/99 в части возникновения доходов и расходов, которые возникают при покупке объектов ОС, а также методическое указание по проведению инвентаризации

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?Посмотреть ответ

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

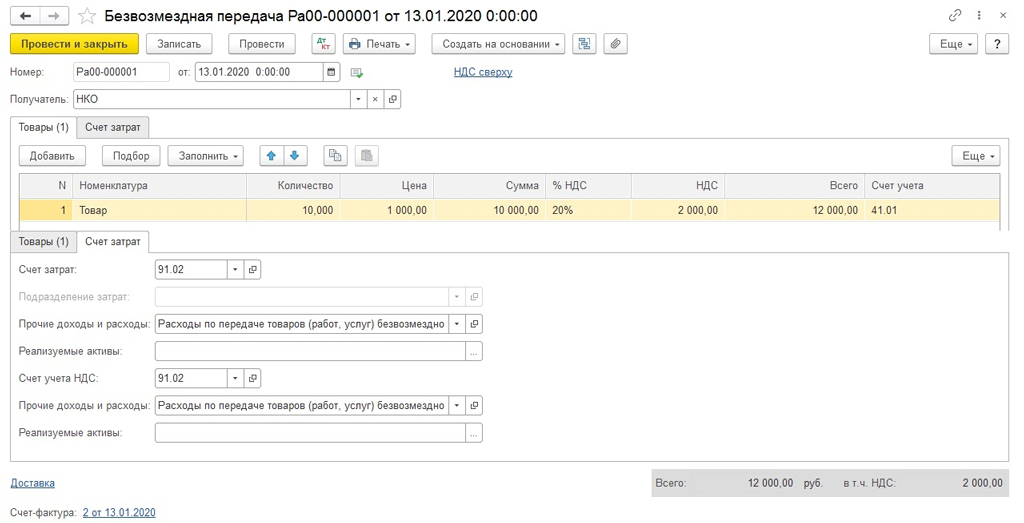

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

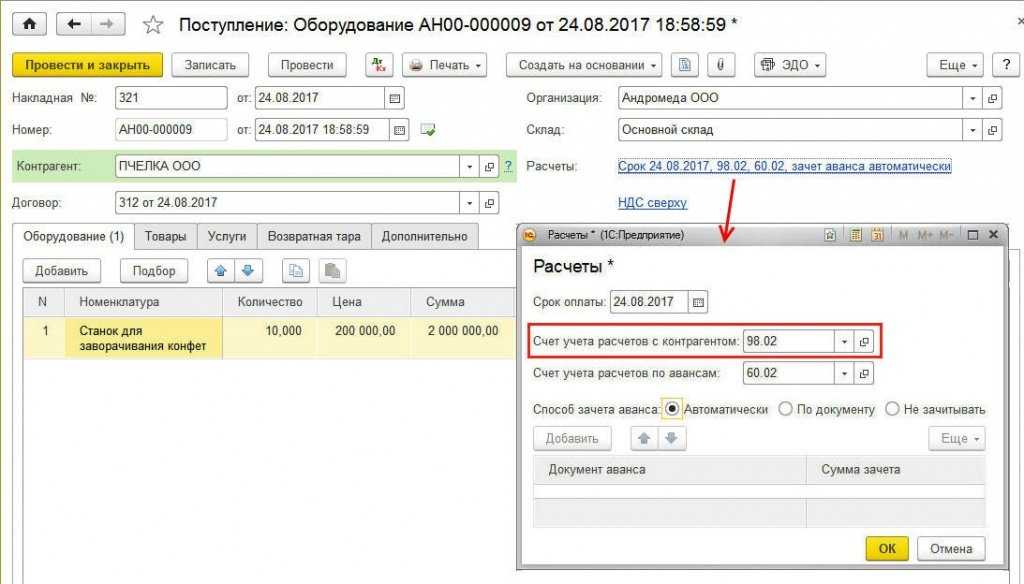

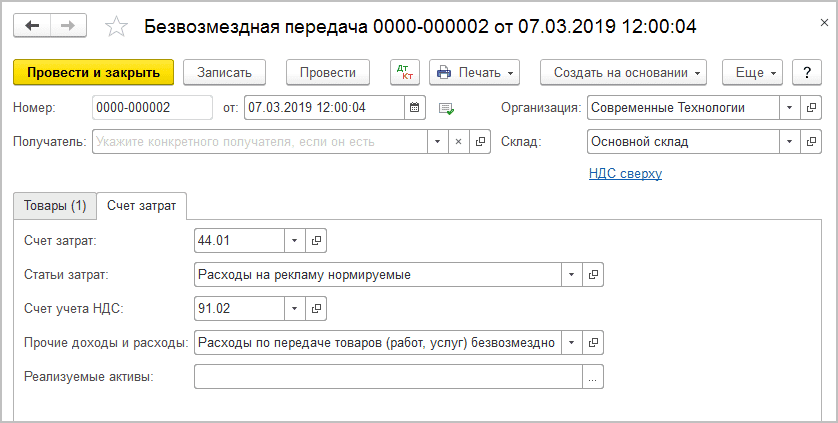

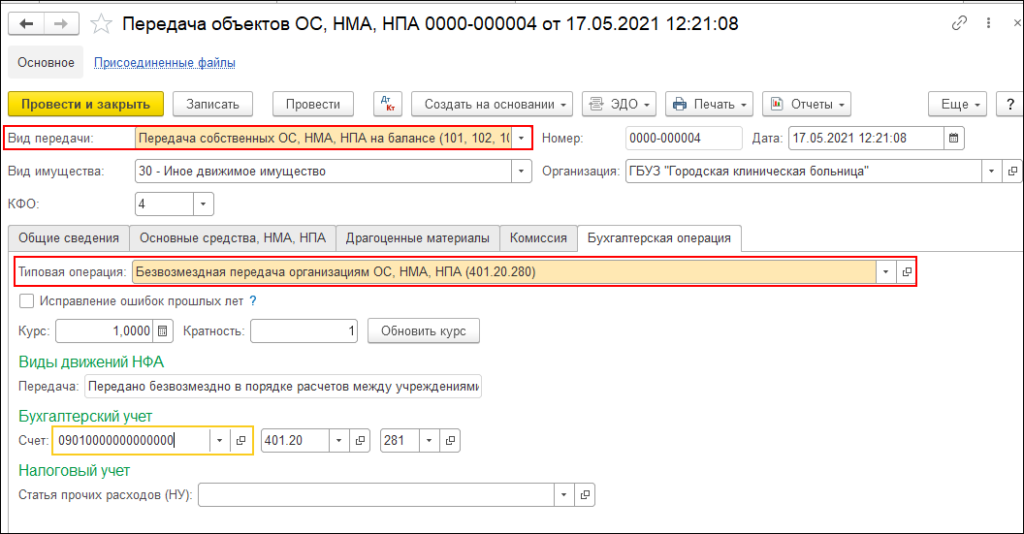

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции);

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

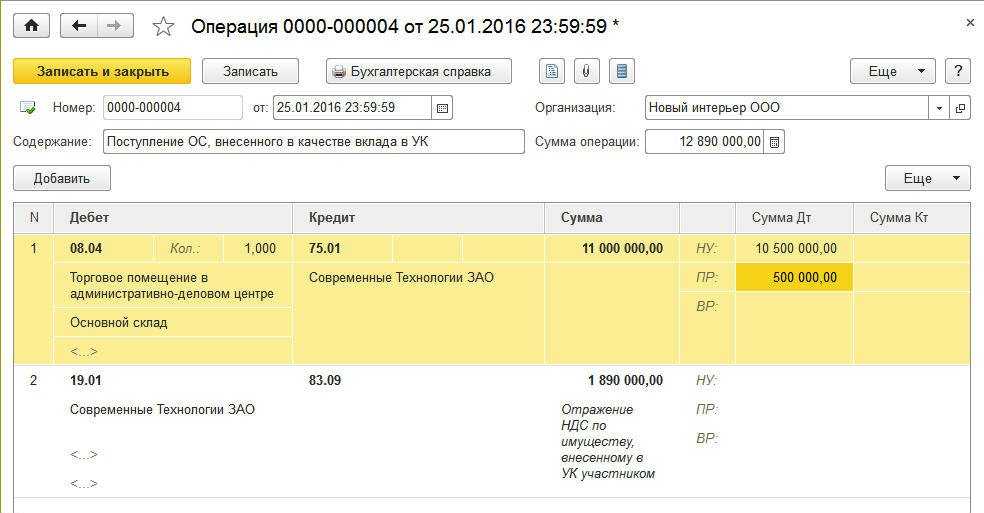

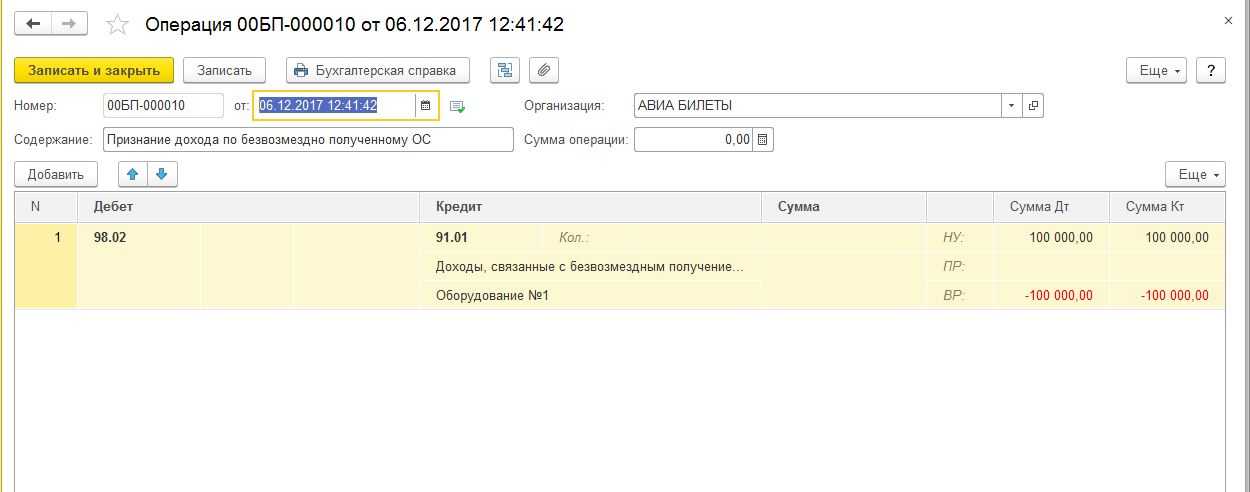

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции — Операции, введенные вручную) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС, Изменение состояния ОС, Изменение параметров амортизации ОС и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет), Первоначальные сведения ОС (бухгалтерский учет), Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос «Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ»)?».

Учет поступления основных средств (покупка, дарение, внесение, создание)

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

-

Учет поступления основных средств при покупке

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, транспортные расходов за минусом НДС. При этом в бухгалтерском учете составляем следующие проводки.Проводки при приобретении основных средств за плату:

Дебет Кредит Название операции 08 60 Учтена стоимость купленного ОС (без учета НДС) 08 60 (76) Учтены затраты по транспортировке и монтажу ОС 19 60 (76) Выделен НДС по ОС 01 08 Ввод в эксплуатацию ОС -

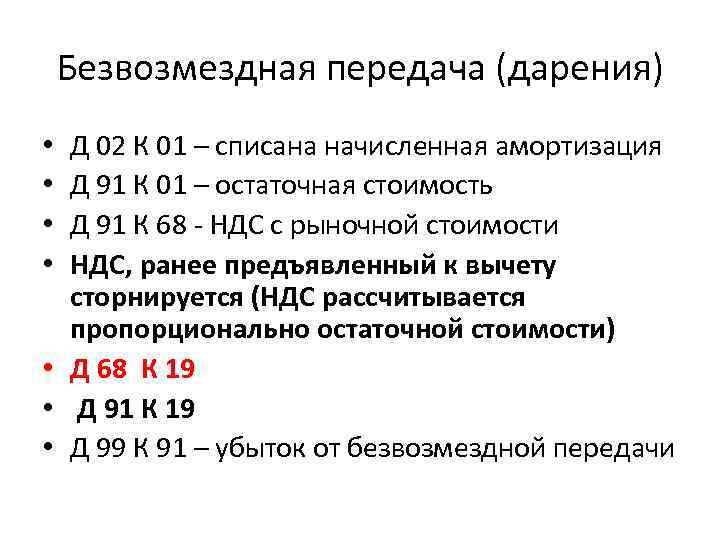

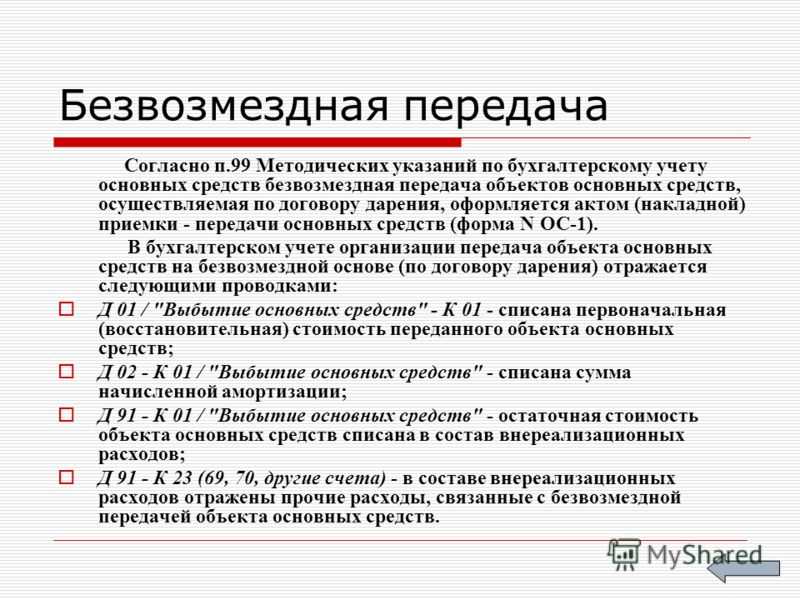

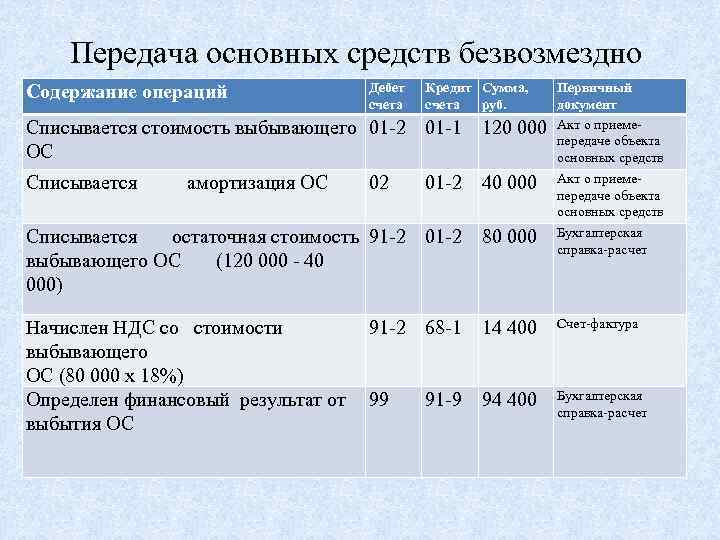

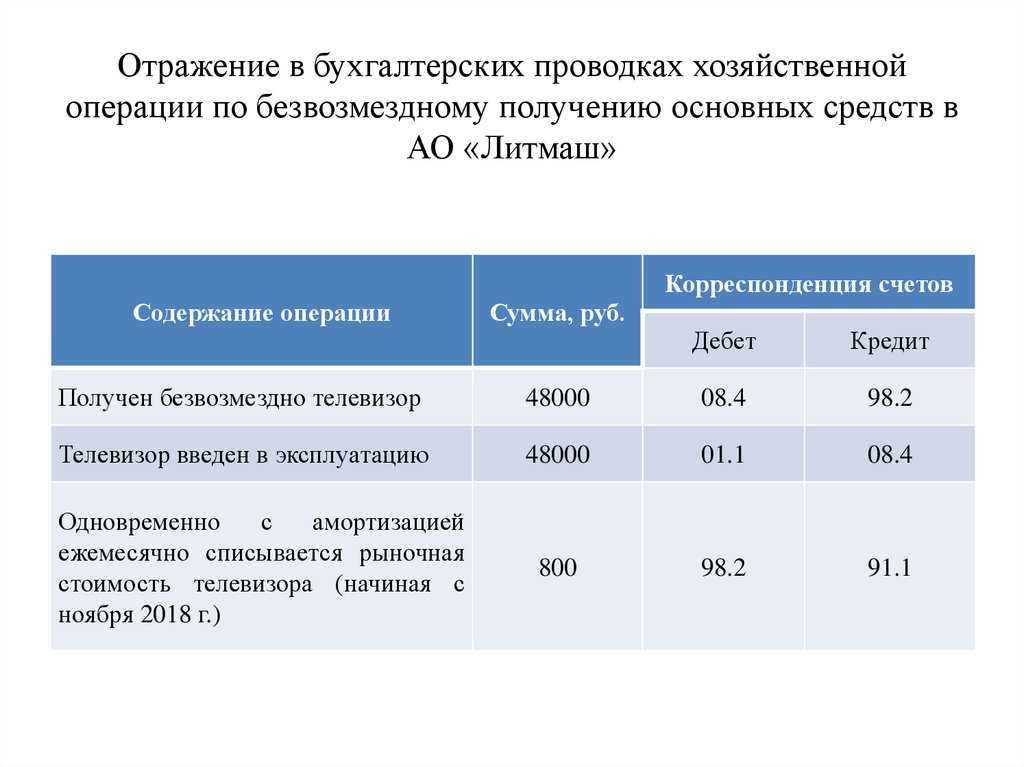

Учет поступления основных средств при дарении

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Хочу отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.

Проводки при поступлении основных средств в результате безвозмездного получения:

Д08 К98/2 — принят безвозмездно полученный объект к учету.

Д01 К08 — объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91.

-

Учет поступления основных средств при внесении в уставной капитал

При внесении основного средства в учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

| Дебет | Кредит | Название операции |

| 08 | 75 | Поступление ОС в виде вклада в уставный капитал |

| 01 | 08 | Ввод в эксплуатацию ОС |

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС:

| Дебет | Кредит | Название операции |

| 08 | 60 (76) | Учтена стоимость работы подрядчиков |

| 08 | 10 | Учтены материалы, переданные подрядчику, для строительства ОС |

| 08 | 60 (76, 23, 25, 26) | Учтены прочие затраты, связанные со строительством ОС |

| 19 | 60 (76, 23, 25, 26) | Выделен НДС по всем затратам, связанными со строительством ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Методы начисления амортизации основных средств

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Образец заполнения

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Если дарение запрещено, то почему его используют

Дарение

Договор дарения между коммерческими компаниями свыше 3000 рублей запрещен (п. 4 ст. 575 ГК РФ). Такое требование логично. По ст. 50 ГК РФ, цель ведения деятельности коммерческой компании — извлечение прибыли. Значит ли это, что по суду такую сделку признают ничтожной? Да. По крайней мере, не рекомендуем оформлять договор с таким названием.

Рассмотрим несколько важных условий:

- Описанное выше ограничение не касается случая, когда даритель — коммерческая, а одаряемый — некоммерческая организация или физическое лицо (образец договора смотрите в приложении к статье).

- Если речь идет о благотворительности, то используется договор пожертвования.

- Если стоимость подарка более 3000 рублей и одной из сторон выступает юридическое лицо, требуется письменная форма (п. 2 ст. 574 ГК РФ).

Передача

Отличается ли договор безвозмездной передачи имущества от договора дарения? С точки зрения некоторых юристов, да. Если организация является учредителем другого юридического лица, то она кровно заинтересована в коммерческом успехе «дочки». При отсутствии явной возмездности в виде денег или встречных услуг неявная вытекает из самого содержания корпоративных взаимоотношений.

В таком ракурсе ст. 251 НК РФ договор безвозмездной передачи имущества от учредителя юрлицу не противоречит гражданскому законодательству.

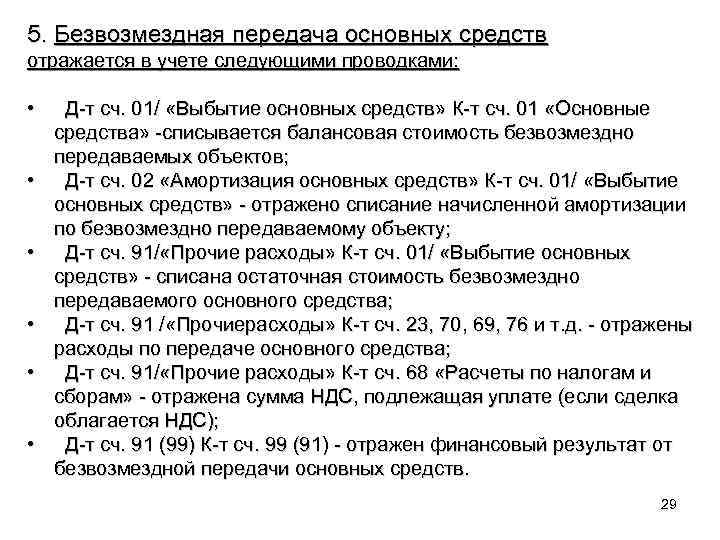

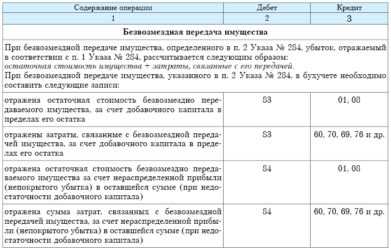

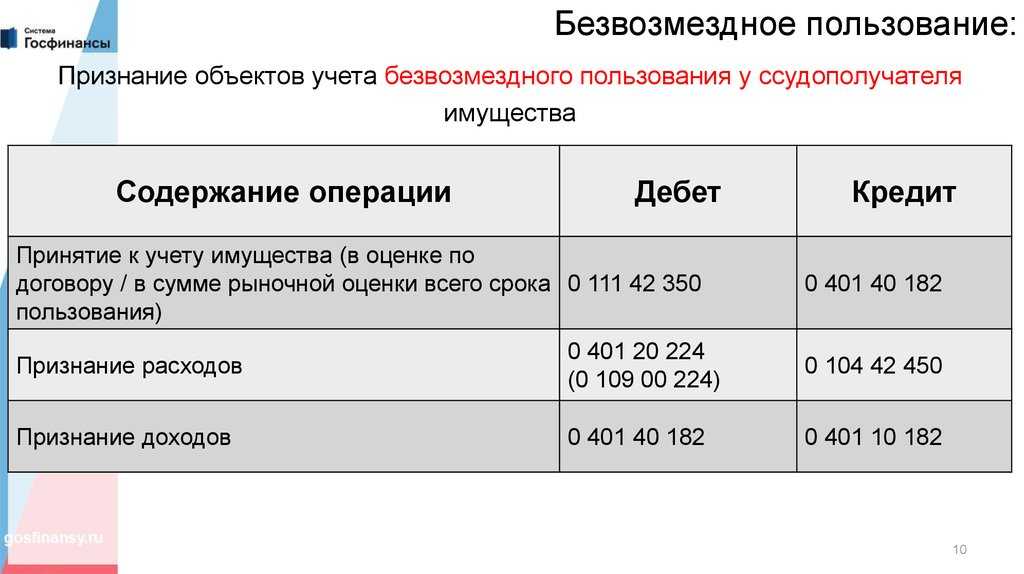

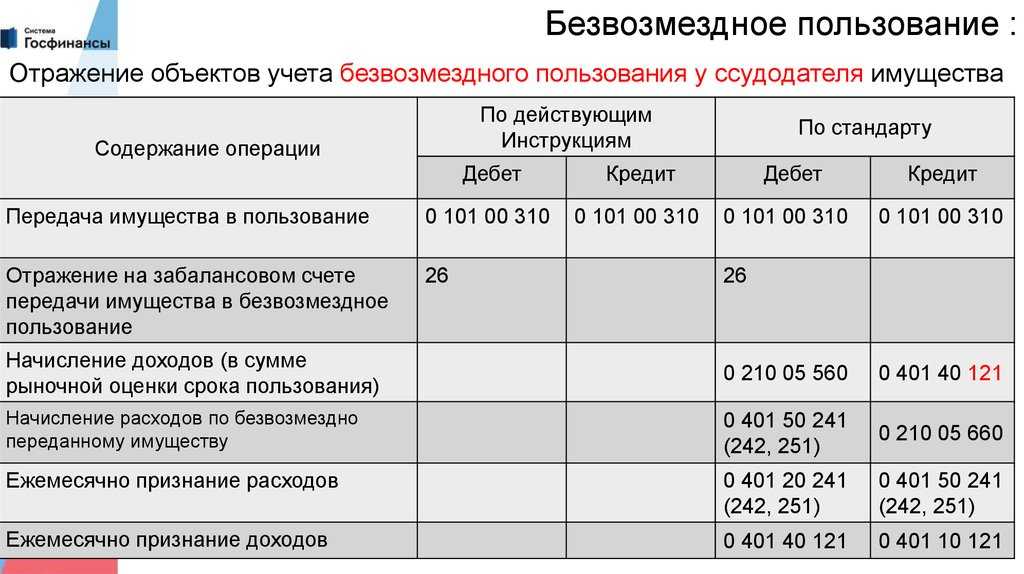

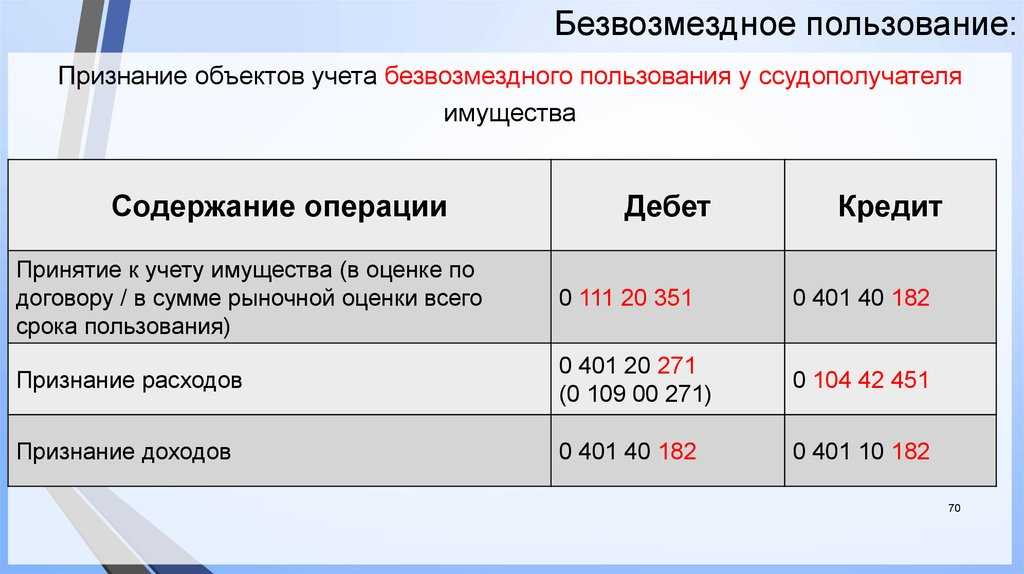

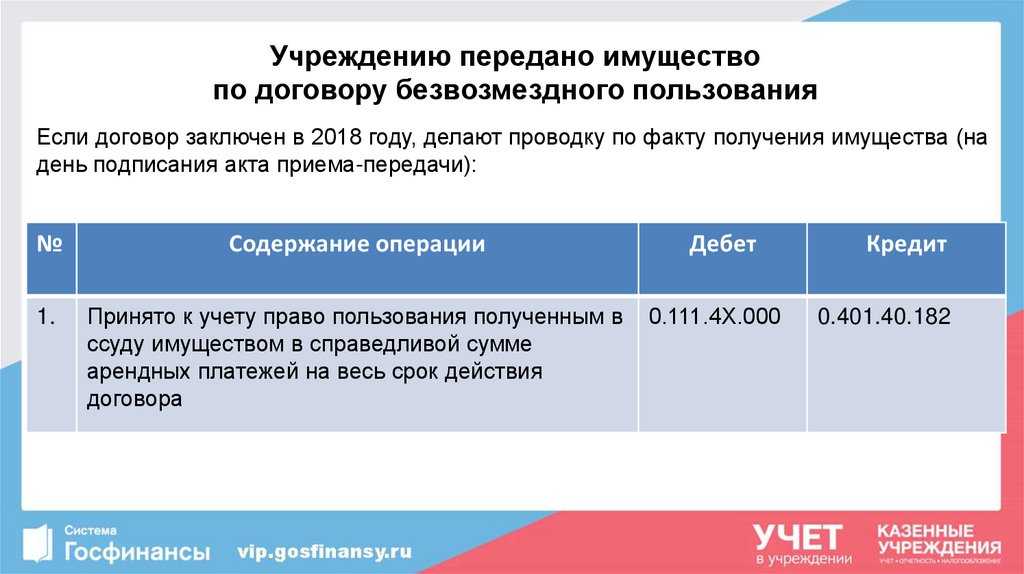

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

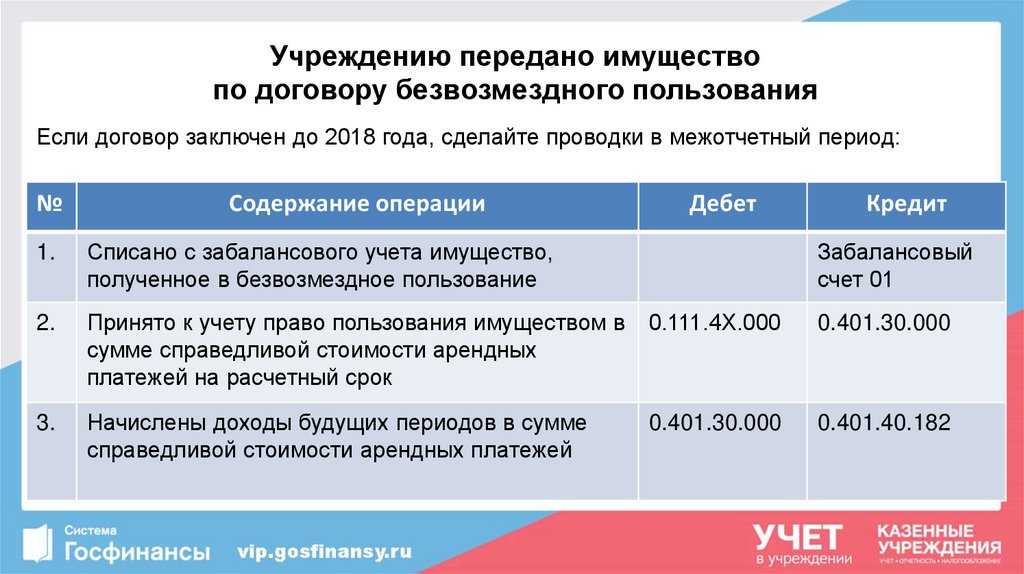

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

Об особенностях ведения бюджетного учета ОС см. в материале «Бюджетный учет основных средств в 2021 — 2021 годах (нюансы)».

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп

1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

https://youtube.com/watch?v=ML0RxFZhA4g

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде

Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

Первоначальная стоимость ОС

Важной характеристикой объекта ОС выступает его первоначальная стоимость. Она исходит из суммы затрат компании на покупку данного имущества

Складывается эта стоимость путем суммирования непосредственных затрат на покупку ОС, а также расходов на его монтаж, доставку, оформление, регистрацию и т. д.

Формируется она на основе сведений первичной документации, поступающей при покупке объекта. Источники поступления основных средств влияют на процесс формирования первоначальной цены объекта.

Если объект поступает по договору купли-продажи, то основная для первоначальной стоимости исходит из цены покупки объекта и услуг по его доставке.

Если средство создается в организации (например, постройка здания), первоначальная стоимость отражает вложения компании на создание объекта. Когда ОС создается за счет своих сил, то это прежде всего цена материалов и выплаты на оплату труда. При привлечении подрядчиков — больший объем первоначальной стоимости приходится на цену услуг по договорам подряда.

ОС может поступить в организацию в форме вклада одного из собственников компании. Тогда первоначальная стоимость назначается путем денежной оценки объекта согласованной учредителями.

При приходе ОС на безвозмездной основе, его первоначальная цена рассчитывается как текущая рыночная стоимость похожего имущества на день оприходования.

Возможно, что за ОС компания расплачивается не денежными средствами, а какими-то иными материальными ценностями (например, договор мены), тогда первоначальная цена такого рода имущества равна стоимости переданных за него объектов.

Внимание! Первоначальная цена ОС сохраняется за ним до факта его выбытия

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Программа поддерживает одновременное существование множества записей на одном ТСД. Таким образом можно провести проверку в нескольких помещениях/отделах организации и затем получить в 1С сразу несколько результатов.

Как разделить учет…

…когда ОП не выделены на баланс

ОП, у которых мало операций, редко наделяют собственной бухгалтерией. Для таких ОП достаточно установить, что они должны собирать первичку по всем операциям и периодически (например, ежемесячно) передавать ее в ГО. Такие ОП называют не выделенными на отдельный баланс, так как в результате бухучет ведется в организации в единой базе, все операции отражает в учете ГО.

Чтобы показать аналитику в разрезе каждого ОП, операции, которые относятся к их деятельности, отражают на отдельном субсчете или субконто.

Например, ОП получает счета за услуги связи, передает их по окончании месяца в ГО, а тот делает такую проводку.

|

Содержание операции |

Дт |

Кт |

|

Отражены затраты на услуги связи |

26 |

60 «Расчеты с |

|

Содержание операции |

Дт |

Кт |

|

Передано оборудование из |

01 «Основные |

01 «Основные |

|

Передана сумма накопленной |

02 «Амортизация |

02 «Амортизация |

Заводить отдельный счет, например 79 «Внутрихозяйственные расчеты», для учета операций таких ОП не надо, это только увеличит ваш объем работы. Например, если ОП получило счет за услуги связи, вместо одной проводки вам придется делать две.

|

Содержание операции |

Дт |

Кт |

|

Отражены затраты на услуги связи |

26 |

79, субсчет |

|

79, субсчет «ОП-1» |

60 «Расчеты с |

…когда ОП выделены на баланс

Как правило, если ОП ведут полноценную хозяйственную деятельность, их наделяют собственной бухгалтерией. Не для солидности, а чтобы все операции были вовремя и правильно отражены. Ведь ГО просто не в силах этого сделать. Такие ОП будут считаться выделенными на баланс (Письмо Минфина России от 29.03.2004 N 04-05-06/27).

К сведению

Налогообложение организаций, у которых есть ОП, может зависеть от того, выделены ли они на отдельный баланс.

А поскольку каждое ОП ведет свой бухучет, операции между ними и ГО придется оформлять минимум двумя проводками. Для учета таких перемещений и служит счет 79.

Правило тут простое: на каждое подразделение ГО заводит отдельный субсчет и операции между ними отражаются «зеркальными» проводками в корреспонденции со счетом 79.

Например, ОП-1 передает в ОП-2 вновь приобретенное ОС. Будут сделаны такие проводки.

|

Содержание операции |

ОП-1 |

ОП-2 |

||

|

Дт |

Кт |

Дт |

Кт |

|

|

Передано имущество |

79, субсчет |

01 «Основные |

01 «Основные |

79, субсчет |

Но проводки непосредственно между ОП редки, чаще всего ГО выступает «посредником» в расчетах, чтобы обеспечить надлежащий контроль. То есть в нашем примере проводки будут такими.

|

Содержание |

ГО |

ОП-1 |

ОП-2 |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Оборудование |

01 |

79, |

79, |

01 |

||

|

Оборудование |

79, |

01 |

01 |

79, |

Но какой бы способ учета вы ни выбрали, все сводится к правильному формированию отчетности в дальнейшем.